中国教育财政缺口与基于教育均等化的转移支付模式研究

2016-02-22 08:47:49屠建州马红旗

财经研究 2016年2期

关键词:转移支付

屠建州,马红旗

(1.重庆大学 经济与工商管理学院,重庆400044;2.北京大学 经济学院,北京100817)

中国教育财政缺口与基于教育均等化的转移支付模式研究

屠建州1,马红旗2

(1.重庆大学 经济与工商管理学院,重庆400044;2.北京大学 经济学院,北京100817)

摘要:我国的教育事业支出绝大部分由地方政府承担,一方面受以GDP为标准的政绩考核制度的影响,地方政府的教育努力程度较低;另一方面地区间自然禀赋及经济发展水平的差异致使我国教育发展水平的区域性差异较大。文章利用2012年数据,在确定各地区教育财源比例的基础上估算了我国省级层面的教育财政缺口,结果发现:中西部地区是存在教育财政缺口的集中区域,但我国目前的教育转移支付资金还远不能弥补这些地方的教育财政缺口。在此基础上,文章设计了一套有条件拨款的教育专项转移支付模式,把对地方政府财政决策行为的约束与教育专项转移支付制度相结合,以期能保障教育财源和弥补地方教育财政缺口。

关键词:教育财政缺口;教育均等化;转移支付

马红旗(1982-),男,河南卫辉人,北京大学经济学院讲师。

一、引言

财政分权理论认为,由于地方政府更接近于自己的民众,更了解其所管辖公民的效用和需求,因而中央政府向地方政府分权是可行的,也更有利于经济效率的提高和社会福利水平的改进(Musgrave,1959)。然而,由于公共产品的外部性以及地区间自然禀赋、财政能力、财政需求及公共支出成本等方面的差异巨大,财政分权必然会导致地方公共服务效率低下(Buchanan,1952;Flatters等,1974;Casas,1997)并损害社会公平(Boadway,2004)。自分税制改革以来,我国教育事业取得了显著成就。历年来教育投入的持续增长带来了教育水平的显著提升。各级学校入学率和升学率的提高给各年龄段的适龄人口创造了更多的求学机会,使得我国人口教育水平得到了很大的改善,经测算,1997年我国六岁以上人口的平均受教育年限为7.68年,此后保持了年平均1%的增长速度,到2012年增加为8.79年,提升幅度为14.5%。

尽管如此,我国教育事业依然面临两大问题:(1)教育财源得不到保障。早在1993年,政府就根据我国现有的财政能力和国际上教育事业发展的实践经验,在其所发布的《中国教育改革和发展纲要》中提出,国家的财政性教育经费占国内生产总值的比重到20世纪末应达到4%。事实上,到2000年仅达到了2.87%;在国家“十一五规划”的开局年(2006),《国民经济和社会发展第十一个五年规划纲要》再次提出了财政性教育经费占国内生产总值的比重达到4%的目标,遗憾的是2010年仍未实现;2010年的《国家中长期教育改革和发展规划纲要(2010-2020 年)》不得不再次提出同样的目标,期限是2012年。2012年我国财政性教育经费占国内生产总值刚好达到4%,但这一指标仅仅只是十多年前的世界平均水平,目前只能算是我国对教育投入的最低要求。对于我国这一教育目标迟迟未能实现,尽管有GDP增速过快以及财政收入占GDP比重较低等种种解释,但主要因素还取决于政府尤其是地方政府对教育的重视程度。上海财经大学公共政策研究中心主任蒋洪指出,就我国政府财力而言,实现4%的目标本身没有问题,关键在于政府财政资金投入教育的力度(人民政协报,2012);(2)教育水平区域差距较大。由于自然禀赋及经济发展水平的差异,我国地区间的教育投入差距依然巨大。2012年小学、初中、高中和大学的生均教育经费最高的地区均为北京,依次高达19 762元、30 791元、34 626元和50 070元,最低的地区除高中为贵州外,其他均为河南,依次为2 553元、3 499元、4 646元和11 376元,最高地区四个级次的生均教育经费分别是最低地区的7.7倍、8.8倍、7.5倍和4.4倍。教育资金分配的差距又直接带来了教育成果的巨大差距,2012年北京为我国六岁以上人口平均受教育年限最高的地区,达11.58年,已超过高中教育水平(以小学五年制计算),而西藏、贵州和云南三地则垫底,分别为5.14年、7.27年和7.48年,低于初中教育水平,教育水平差距达到了一个级次教育水平以上。教育财源的不足与教育水平的区域性差距不仅会影响我国教育事业的长足发展,而且还将影响我国整个经济社会的可持续发展,甚至影响整个社会的和谐、稳定与团结。本文将设计一套有条件拨款的教育专项转移支付模式,以期能解决我国教育财源不足和地区教育发展水平差距较大的问题。

在转移支付模式设计方面,“中国经济体制改革总体设计”课题组(1994)、孙开(1996)、马俊(1997)、钟晓敏(1997)、林治芬(2002)、黄解宇和常云昆(2005)、于凌云(2010)等根据国际经验,结合我国的实际设计了转移支付机制,为我国转移支付资金的分配提出了解决办法和创新思路。但这些文献还存在很多亟待解决的问题:一是单项公共服务财政缺口的估算问题。目前总财政缺口可以用标准财政需求和标准财政能力的差额估算,但单项转移支付的标准财政能力却无法确定,从而使单项公共服务财政缺口的估算有一定困难。一般转移支付中标准财政能力是由一个地方总体税基和税率计算而得,不像计算标准财政需求那样把多种单项公共服务标准财政需求加总而得,这就是我国专项转移支付没能采用因素法的主要原因。解决该问题的一个最直接有效的办法是对每一项公共服务设定一个独立税基,这样既能保证公共服务的财源稳定,又能以此作为单项公共服务标准财政能力的估算依据,如美国就专门设有房产税作为地方教育财政收入来源的独立税基,并由当地居民以投票方式决定房产税的税率,此外,他们还设定了少量的消费税用于教育投入。二是缺乏约束机制。转移支付制度应该是一个支付方和接受方双方互动的机制,而不是仅有支付方一味地无条件地给予,这样势必会造成接受方“等靠要”的被动心态。因此转移支付制度应加入对接收方的约束机制,如在教育转移支付中规定,接收方必须在本级财政收入中预留一定比例用于教育支出,这一规定可以构成支付方对接受方的约束条件。这样的做法犹如把地方本级财政收入确定为教育的独立税基,既能使地方教育财源得到保障又能达到弥补地方教育财政缺口的目的。三是缺乏激励机制。近年来我国对落后地区的转移支付额度逐步提高,而资金的自主支配权则掌握在地方政府手中,中央政府完全无法对支付资金实行监督。长此以往,这些地区只会把中央政府的转移支付用于生产经营领域去创造更多的GDP,而无心把有限的转移支付资金用来提高公共服务水平这一经济社会发展的造血功能上。转移支付分配机制中应考虑加入激励机制,拨款的设计应刺激地方政府健全财政管理, 抑制其不合理的财政活动(钟晓敏,1997)。可以考虑把地方政府对公共服务投入的努力程度作为分配支付资金的影响因子,努力程度越高获得的转移支付越高,反之越低。

鉴于上述文献的不足,本文的主要探索在于:(1)结合我国教育规划中财政性教育经费占国内生产总值4%的总体目标,把地方本级财政收入作为我国地方教育支出的“税基”,这样既保证了教育支出的财源稳定,又方便了我国教育标准财政能力的估算,进而估算我国省级层面的教育财政缺口,以为中央财政实施教育专项转移支付提供参考依据,也为解决单项公共服务的财政缺口估算问题找到了突破口。(2)在此基础上,本着“效率优先、公平兼顾”的原则,将地方政府在本级财政收入中预留一定比例作为教育财源和省级单位存在的教育财政缺口,并将其作为转移支付补助的条件,以教育投入缺口、教育产出缺口、国家稳定因素和激励因素为转移支付资金分配比例的影响因子,实现对地方政府财政决策行为的约束和激励并将其与教育专项转移支付制度相结合,设计了一套基于教育均等化的科学、合理的转移支付方案,以期能保障教育财源和弥补地方教育财政缺口。

二、我国地方教育财政缺口

财政缺口等于财政需求减财政能力。财政需求是指在全国同等的支出效率前提下,地方政府达到均衡范围内公共支出项目均等化所需的支出;财政能力是指在全国平均收入努力程度下,按照各项地方税收所对应的经济税基估算出的收入能力。比照财政缺口的估算方法,教育财政缺口等于教育财政需求减去教育财政能力。

(一)教育财政能力估算。由于我国没有像美国那样设置坚实稳固的税基作为教育事业发展的保障财源(我国的教育附加费有类似教育财源的性质,但其规模在总教育经费中极其有限),无法直接估算教育财政能力。但是可以根据财政体制的现状和教育发展规划目标初步设定我国的教育财源,不妨把地方政府的本级财政收入作为当地教育投入的“税基”,并规定一定的“税率”,这样就可以通过“税基”与“税率”的乘积估算地方教育财政能力。教育财源的确定可以根据地方政府财政性教育经费占本级财政收入的具体比例(“税率”)作为我国教育经费的固定来源。选择地方本级财政收入作为教育财源:一是因为,一直以来我国近95%的教育经费由地方政府承担,这样可以保证中央和地方的事权划分不会出现较大的浮动;二是因为,地方本级财政收入不包括中央财政补助的部分,可以根据地方的历史数据进行估算,估算出的地方本级财政收入便是上述的地方财政能力,再根据设定的教育财源比例可以测算出地方的教育财政能力。

根据2012年数据,我国总财政收入占GDP比重为20.7%,地方本级财政收入占总财政收入的48.9%,要想实现财政性教育经费占GDP比重4%的目标,*这一指标已是十多年前发达国家的平均水平,根据实际需要可以适当提高该比例。我国财政性教育经费占地方本级财政收入的比重必须达到39.5%,而由于中央财政还要对部分教育机构直接买单,因此这一指标可以适当降低为35%。由此,可以设置两套方案来规定地方政府的教育财源:方案1是对各省级单位划定统一标准,如31个省市统一设定35%的标准,方案2是根据各个地区的经济实力分级制定标准,并向经济落后地区倾斜,如设定人均GDP大于40 000元的地区的标准为40%、25 000-30 000元的为30%、25 000元以下的为20%。*经计算这两套方案最终都能实现国家财政性教育经费占GDP4%的目标。方案2相对方案1是在降低经济落后地区本级财政收入中用于教育投入的财源,是对这些地区财政支出行为约束的降低,为中央对此类地区提供更高的补助提供空间。

在估算地方教育财政能力之前,首先估算2012年我国31个省市的总财政能力。目前,估算财政能力的方法主要有两大类:一是代表性税收收入系统(RTS)(Martinez-Vazquez和Boex,2001),利用主要标准税基和税率估计地方的各项税收,加总后的各项税收便构成标准的财政收入;二是以主要的经济变量替代税基,利用回归的方式近似估算标准财政收入,如马俊(1997)、马红旗和陈仲常(2012)采用社会零售商品总额和工业企业的税前利润近似我国的税基,Barro(2002)、尹恒和朱虹(2009)利用人均GDP和产业结构替代税基,黄解宇和常云昆(2005)利用GDP和社会零售商品总额替代税基,等等。由于税基的庞杂与数据的难以获取,而且标准的税基和税率的确定存在很大的操作空间,地方政府通过上调或降低税率的办法就可以影响其财政能力的估算,进而得到中央更多的转移支付,这样会产生一定的制度漏洞,因此代表性税收收入系统的应用性较差,大多数学者选择第二种方法估算财政能力。考虑到数据的可得性,我们采用GDP和社会零售商品总额作为解释变量来替代税基,利用地方实际财政收入作为被解释变量,选择2002-2012年包括我国31个省市在内的面板数据进行回归。对财政收入和GDP以消费者物价指数进行平减,对社会零售商品总额以零售商品价格指数进行平减,基期均为1997年,所有数据取自然对数。分别采用固定效应和随机效应模型进行回归,两个模型的选择取决于Hausman检验结果,如果检验结果的P值小于0.1选择固定效应模型,否则选择随机效应模型。结果如下:

(1)

(2)

Hausman检验P=0.078,小于0.1,故选择固定效应模型。根据固定效应模型的回归参数,估算我国31个省市总财政能力及两个方案下的教育财政能力,如表1所示。

表1显示,2012年我国31个省市总财政能力达51 203亿元,在预留不同教育财源比例的两套方案下教育财政能力分别达到17 921亿元和17 436亿元,两项规模相当,分别占总财政能力的35%和34%。2012年按当年价格计算的GDP为437 040亿元,两套方案下测算的教育财政能力分别占GDP的4.1%和4%,均达到了我国财政教育经费占GDP4%的要求,如果再加上中央财政对中央属教学机构的经费投入,这一指标值还会进一步提高。对比两个方案中各省市的教育财政能力发现,与方案1相比,方案2中人均GDP较高地区的教育财政能力有所上升,而人均GDP较低地区则有所下降。这说明方案2对经济发达地区本级财政教育财源的预留规定要高于经济欠发达地区,同样也说明中央财政对经济欠发达地区教育转移支付有一定的倾斜。

(二)教育财政需求估算。根据财政需求的定义,对我国31个省市教育财政需求的估算采用如下公式:

每次一到排练的时候,我和小伙伴们就成了“主角”,爸爸妈妈们便是我们的“后勤部队”。他们在闷热的厨房里忙东忙西,帮我们准备丰盛的饭菜,我觉得我们就像一个“超级大家庭”。

教育财政需求=∑j(j级次教育生均支出标准×j级次教育学生数×j级次教育支出成本系数)j =小学、初中、高中、大专和本科*本文对教育投入的考察,没有从总体上进行分析,而是把总的教育分成五个级次教育进行考虑,因为各个级次教育的支出需求特征不同,分别考虑更切合实际。

生均支出标准=全国教育总支出÷全国总学生数

表1 2012年31个省市的人均GDP、总财政能力及教育财政能力 (单位:亿元)

注:回归中对数据进行了价格调整并取对数,表中数据对其进行了还原,为2012年当年不变价格指数。

支出成本系数=i地区支出成本综合评价值/全国支出成本平均综合评价值

经计算,2012年全国小学、初中、高中、大专和本科五个级次教育的生均支出标准分别为0.492万元、0.647万元、0.825万元、1.088万元和3.513万元。我国31个省市五个级次教育的学生数可以从《中国统计年鉴》直接获得,而教育支出成本系数则需要根据经济、社会和自然条件等影响我国教育支出成本的因素进行综合测算得出。在对财政需求的估算中,以往的文献考虑更多的是影响财政需求的数量因素,而很少考虑影响财政需求的成本因素。支出成本对财政需求的影响是不容忽视的,尤其是在我国这样一个经济、社会和自然状况具有明显区域性特征的大国更是如此,在不同的区域提供等同的公共产品其支出成本是截然不同的,如在西藏修建一公里铁路的成本要远远高于在平原地区。

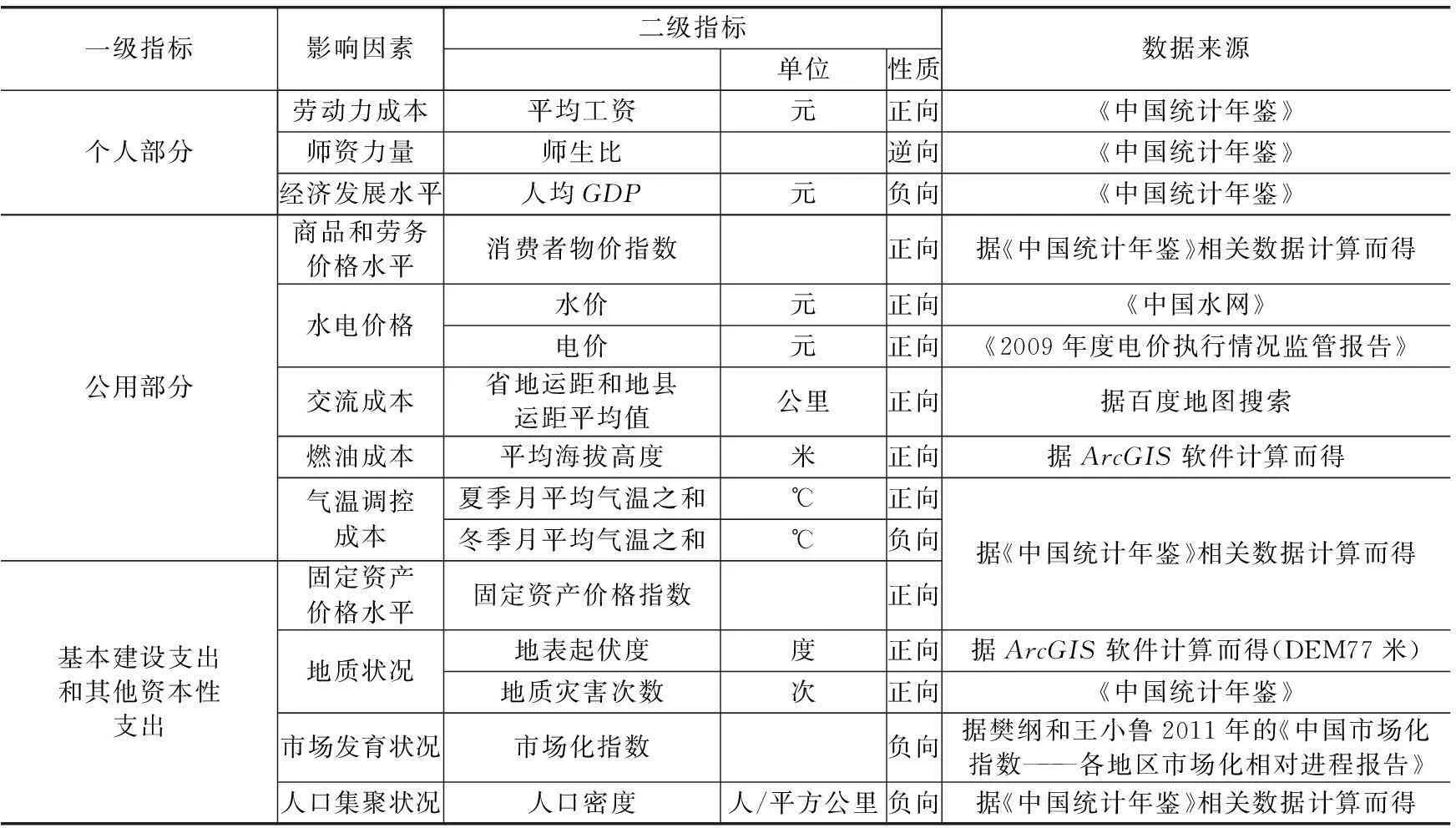

在财政支出成本评价方面,马俊(1997)利用食品价格、建筑材料价格和工资水平三个指标构建了“工资-成本指数”来体现总财政支出的成本差异,但这个指标设计过于简单,没能考虑影响支出成本的自然因素;财政部近年来的《中央对地方的转移支付办法》在支出成本差异系数的构建中纳入了人口规模系数、面积系数、艰苦边远系数、温度系数、海拔系数、运距系数等多种指标数据,考虑因素虽较为全面,但这一指标设计是用于所有类型公共服务支出成本的核算,没有针对不同的公共服务项目设计不同的指标体系;伏润民等(2010)也较为全面地从自然条件、经济条件和社会条件三个方面选取12个指标设计了我国财政支出成本的指标体系,但在各分项指标权重的设定方面,没能坚持财政部选取各分项指标造成的支出占总支出比重作为相应指标权重的做法,而是采用熵值的客观赋权法,显然有悖于实际;曾红颜(2012)在对我国财政需求进行核算时对上述方法均有所改进,指标权重的设定遵循了财政部的做法,并且把影响财政需求的差异因素与特定公共服务内容相结合,如把我国公共服务项目分为9类指标设计,但这种有差别化的指标设计仅限于影响财政支出的数量方面,而没有涉及财政支出成本方面,所有9项财政支出成本均利用一套指标体系。因此,在现有文献的基础上,我国财政支出成本的评估核算仍需做三方面的工作:一是指标因素要考察全面,起码应该包括经济、社会和自然条件三个方面;二是应以各项指标造成的支出占总支出比重作为相应指标权重;三是指标设计要充分与特定的公共服务内容相结合,而不是对所有的公共服务实行一刀切。

在教育支出成本核算指标体系设计方面,我们本着四大基本原则:(1)适合中国国情与评价对象;(2)准确性与系统性;(3)科学性和可操作性;(4)复杂性与简洁性相统一。本文与上述文献不同的做法是:指标设计将与教育这项公共服务有机结合,从我国教育支出结构的总体特征入手,从经济、社会和自然条件三个方面构建指标体系,并依据各项指标造成的支出占总支出比重作为相应指标权重,把各分项指标的标准化数据与相应权重的乘积进行加总求出教育支出成本的综合评价值。某地区的教育支出成本系数为该地区的教育支出成本综合评价值与全国教育支出成本评价值之比。

支出成本的估算主要从我国教育支出结构入手。我国教育支出主要包括事业性经费支出和基本建设支出两部分,事业性教育经费支出又包括个人部分和公用部分,其中个人部分主要包括工资福利和对个人及家庭的补助,公用部分包括商品和服务支出及其他资本性支出。2012年我国五个级次教育的支出结构及支出比重如表2所示。

表2 2012年我国五个级次教育的支出结构及支出比重(单位:%)

1.工资福利支出:是指学校或单位开支的在职职工和临时聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等,影响该项支出成本的因素主要包括劳动力成本和师资力量。劳动力成本越高,工资福利支出部分的成本就越高;各地区师资力量主要用师生比衡量,是指每个老师分担的学生人数,师生比越低需要的工资福利支出成本就越高。

2.对个人和家庭的补助:包括退休费、离休费、退职费、医疗费、生活补助、救济费、抚恤金、助学金、奖励金、生产补贴、离退休人员提租补贴和离退休人员购房补贴等,这一支出成本主要与经济发展水平相关,经济发展水平(人均GDP)越低的地区其对个人及家庭补助的相对成本就越高。

3.商品和服务支出:是指学校或单位购买商品和服务的支出(不包括用于购置固定资产的支出),主要包括办公费、水电费、差旅费、公务用车运行维护维修费和物业管理费等,该项支出成本主要来源于商品和劳务价格水平、水电价格、交流成本、燃油成本、气温调控成本等因素。商品和服务价格水平用消费者物价指数表示,消费者物价指数表示当期商品和劳务价格水平相对于基期的变动幅度,变动幅度越大面临的相对支出成本就越高;交流成本采用省地运距和地县运距的平均值表示,即省会城市与地级城市运距和地级城市与县级城市运距的平均值;燃油成本用平均海拔高度表示,海拔高度每增加1 000米,机动车的燃料消耗增加10%(伏润民等,2010);气温调控成本分夏季和冬季两种气温调控成本,此处的季节划分方法采用近代学者张宝坤分类法即候平均气温划分四季,并且规定候平均气温大于或等于22℃的时期为夏季,小于或等于10℃的时期为冬季。这样各地区的季节期限长短不再机械地统一划定为某个时间段,各个地区夏季和冬季的时间长短不一。为了既区分冬夏两季的时间长短差别又区分两季的气温高低区别,分别用夏季月平均气温之和与冬季月平均气温之和表示夏季气温调控成本和冬季气温调控成本。

4.基本建设支出和其他资本性支出:基本建设支出反映各级发展和改革部门集中安排用于学校购置固定资产、土地和无形资产,以及购建基础设施和大型修缮所发生的支出,事业性经费支出中的其他资本性支出反映非各级发展与改革部门集中安排的用于前述同类用途所发生的支出,为了核算方便,把两项指标合并成为基本建设和其他资本性支出指标(如表2最后一列),影响该项指标支出成本的因素主要有固定资产价格水平、地质状况、市场发育程度、人口集聚程度等。固定资产价格水平用固定资产价格指数表示,固定资产价格指数反映购置、维护及修缮固定资产等支出的价格上涨压力,固定资产价格指数越高的地区购置、维护及修缮固定资产的相对成本越高;地质状况用地表起伏度和地质灾害次数表示,地表起伏度是指一个地区地表切割程度,一个地区地表起伏度越高,固定资产和基础设施的建设和维修成本就越高。地质灾害频发地区的基本建设的质量标准要求就越高,从而产生更高的支出成本;市场发育程度用樊纲等(2011)测算的市场化指数表示,一个地区市场化程度越高则其基本建设支出和其他资本性支出的市场交易成本就越低;人口集聚程度用人口密度表示,人口越密集的地区则学校固定资产、土地、无形资产和基础设施的利用率就越高,且会产生一定的规模效应,最终会降低支出成本。据此,构建我国教育支出成本的指标体系及各指标的单位、性质和来源如表3所示。

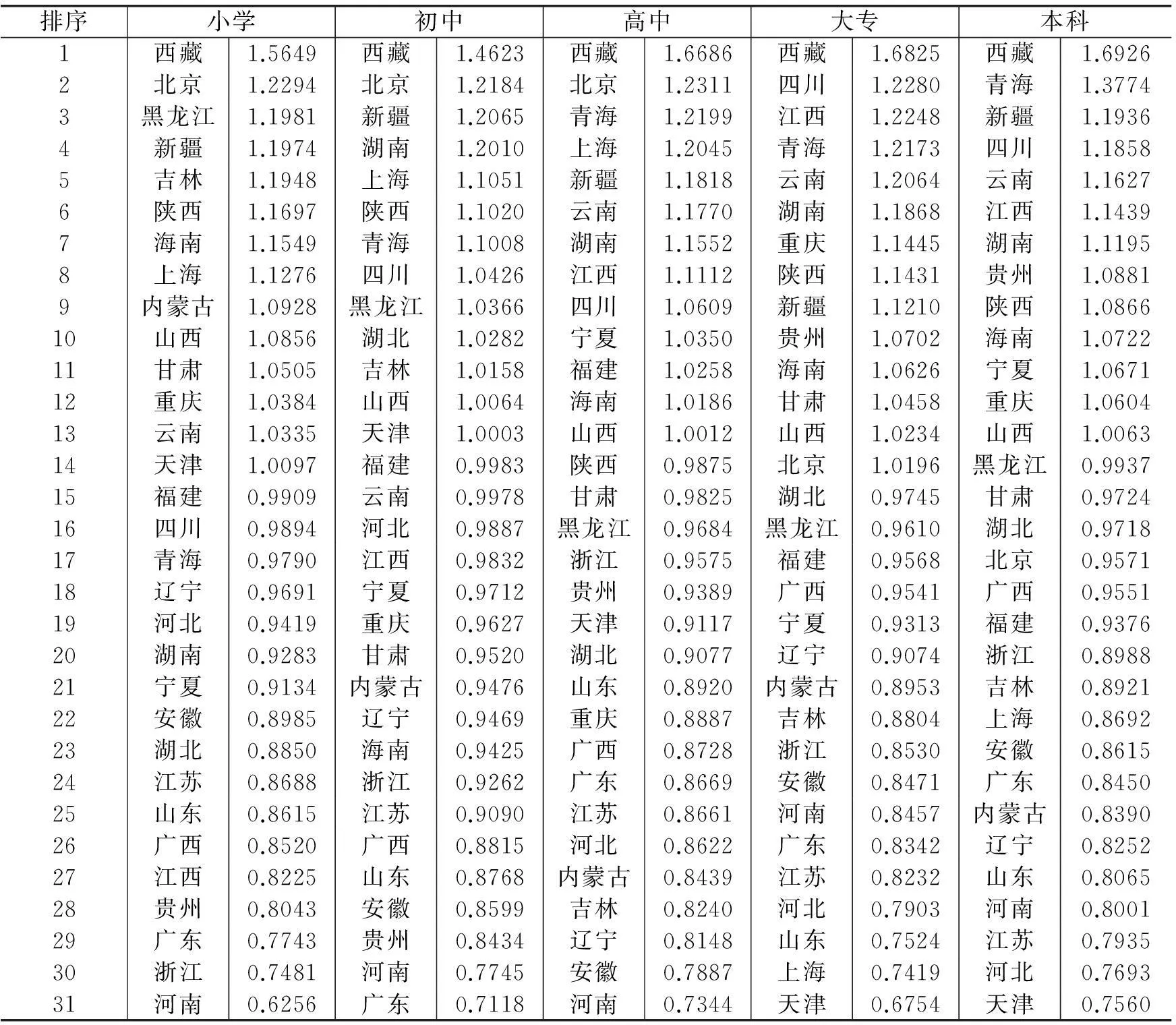

指标体系构建完毕,需要选择合适的综合评价方法对我国31个省市的教育支出成本进行综合评价。本文采用主观和客观相结合的赋权方法,一级指标利用各指标支出比重直接赋权;二级指标的支出比重不明确,可选择客观赋权法,本文选择熵值法(但各一级指标下属二级指标权重之和等于一级指标的权重),用各个指标的权重乘以各个指标的标准化数值得到各个指标的单项指标得分,加总各个单项指标得分便得出五个级次教育的支出成本综合评价值。熵权法是一种很好的客观赋权方法,在工程技术和社会经济等领域得到了十分广泛的应用。其赋权原理是:某个指标的变异程度越大,提供的信息量就越大,在综合评价中所起的作用就越大,则其权重也应越大。反之,某个指标变异度越小,其权重就应越小。用某个地区的教育支出成本综合评价值除以全国教育支出成本平均综合评价值,得出的教育支出成本差异系数如表4所示。

表3 我国教育支出成本指标体系

表4 五个级次教育支出成本系数

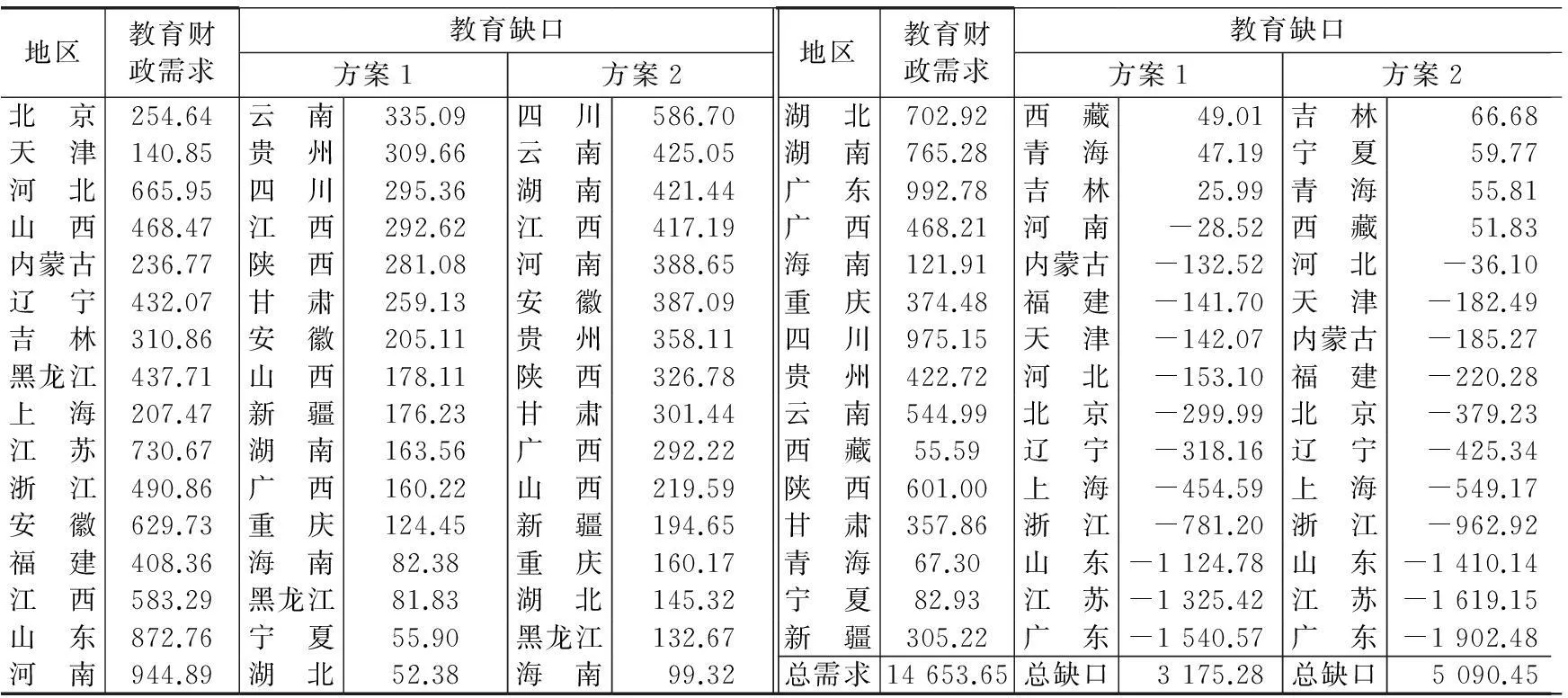

由各级次生均教育支出标准、各级次学生数和各级次教育支出成本系数,可计算出各级次教育的财政需求,加总五个级次的教育财政需求就是总的教育财政需求,各地区的教育财政总需求如表5中第2列。用我国31个省市总财政需求减去表1中两个方案下测算的教育财政能力可得出各地区的教育财政缺口,如表5所示。

表5 各地区教育财政需求及教育财政缺口 (单位:亿元)

由表5可知,当对所有地区统一规定35%的教育财源比例时,存在教育财政缺口的地区有云南、贵州、四川、江西、陕西、甘肃、安徽、山西、新疆、湖南、广西、重庆、海南、黑龙江、宁夏、湖北、西藏、青海和吉林19个地区,全部属于中西部地区,教育财政总缺口为3 175.28亿元。当根据不同收入水平分别规定0.4、0.3和0.2三个级别的教育财源比例时,存在教育财政缺口的地区除了上述19个地区外,又增加了河南,这时的教育财政总缺口扩大为5 090.45亿元。显然,方案2中分级别设定地方教育财源比例降低了对中西部地区的财政行为的约束,但需要中央更多的补助资金。若以教育财政缺口作为中央对地方的教育补助标准,那么方案2对经济发展水平落后地区的教育事业的倾斜力度要明显高于方案1。我国2012年对地方教育事业的转移支付支出总额仅为1 826.38亿元,2013年用于教育事业的转移支付的预算安排为3 010.8亿元,接近于方案1条件下估算的教育缺口,但远落后于方案2。可见,我国目前对教育的转移支付还远不能够弥补地方的教育财政缺口。当然在充分权衡我国总体财政能力的实际状况、地方经济和教育事业发展水平的情况下,可以分阶段调节不同地区的教育财源比例,分步骤实施补助,最终实现教育总缺口的完全弥补。

三、基于教育均等化的转移支付方案

(一)基于教育均等化的转移支付思路。基于教育均等化的转移支付的基本原则是“公平为主,效率兼顾”。着力填补地方教育财政缺口,最终目标是实现区域间教育公平,同时要兼顾效率,不能因转移支付制度的存在而换来地方政府在教育发展方面形成“等靠要”的低效率。教育转移支付是一种有条件的转移支付,接受方必须从本级财政收入中拿出规定的比例用于当地教育投入,才能获取相应的转移支付资金。转移支付的另一个准入条件是以教育财政缺口为准,只有存在缺口的地区才有资格获得支付资金,转移支付的总体规模为所有地区教育财政缺口的总和。各地区转移支付系数的确定,除了考虑教育财政缺口外,还应充分考虑教育的产出缺口因素、激励因素和国家稳定因素等。

(二)教育转移支付模型。

1.模型的决定因素。(1)缺口因素是指公共产品在我国各级政府之间的差距,不仅包括投入差距还包括产出差距,如教育财政差距和人力资本存量差距,这两项差距产生的缺口应成为决定我国教育转移支付资金分配额度的主要决定因素;(2)一个完善的转移支付模型应该是一个支付方和接收方双方互动的模式,还应对接收方设置一些激励因素来发挥其提供公共服务产品的主观能动性。在模型中加入激励因素,如反映地方政府教育努力程度的教育经费支出相对指数,即生均教育经费与人均GDP比值,经常用来表示政府对教育投入的努力程度,其数值越高表明政府对教育事业投入的努力程度越高;(3)中央政府作为转移支付的支出方,政治稳定和社会福利均等化在政府工作中具有同等重要的地位,教育转移支付模型有必要考虑稳定因素,这也是新中国成立以来我国发展教育事业的一贯主张,如教育事业中的民族政策。我国是一个由56个民族组成的多民族国家,少数民族以“大杂居小聚居”的居住特征主要分布在边远地区,经济社会发展水平相对滞后,为了增强中华民族的凝聚力,历年来政府在帮扶其经济发展和社会公共服务方面一直给予了优惠的民族政策。据此,我国教育转移支付应向少数民族倾斜,把少数民族政策作为一个国家稳定因素加入教育转移支付模型。

2.教育转移支付模型。根据上述对教育转移支付资金决定因素的分析,构建包含缺口因素、激励因素和国家稳定因素在内的教育转移支付模型如下:

其中:Trans-pi表示地区i(指存在财政缺口地区)获得的转移支付额,主要由两部分组成,一是中央政府用于教育转移支付的总额T;二是T之后的部分,表示地区i的转移支付系数。

转移支付系数主要由四个指标构成,如EF表示投入缺口、HG表示产出缺口、FE表示激励因素、MP为国家稳定因素,依次选取教育财政缺口、人力资本存量缺口、少数民族人口数和生均教育经费相对指数四个指标表示。*人力资本存量缺口用全国六岁以上人口平均受教育年限与各地区六岁以上人口平均受教育年限之差表示;生均教育经费相对指数用生均教育经费与人均GDP比值表示。EFi/∑EFi、HGi/∑HGi、FEi/Pi和MPi/∑MPi分别表示地区i的投入缺口系数、产出缺口系数、激励系数和国家稳定系数,pi表示i地区的人口数。α、β、δ、和γ依次为四个系数的权重。把四个系数与相应权重乘积加总得到的是地区i教育转移支付的因素得分,地区因素得分在所有地区因素得分中的比例构成该地区的转移支付系数。

(三)教育转移支付资金的分配。假定中央政府用于教育的转移支付属于缺口补助,则转移支付的总额T由第二部分估算的教育财政总缺口决定,分别对方案1和方案2估算的教育财政总缺口进行分配;对α、β、δ、和γ四个参数的设定,更多地突出缺口因素,同时考虑其他因素,设定α=0.5,β=0.3,δ=0.1,γ=0.1。*系数的确定可以根据实际情况进行调节。根据转移支付模型中的公式计算出投入缺口系数、产出缺口系数、激励系数、国家稳定系数以及由这四个系数构成的转移支付系数如表6和表7所示;用教育财政总缺口与每个地区的转移支付系数相乘得出各个地区的转移支付数额,如表8所示。

表6 方案1的转移支付系数

表7 方案2的转移支付系数

由表6和7可知,由于地区间教育事业的投入缺口系数、产出缺口系数、国家稳定系数和激励系数的差距较大,接受转移支付的地区所获得的转移支付额度也存在较大差距,额度最高地区是最低地区的10倍之多。西藏、贵州、云 南、新疆、青海、广西、甘肃和四川8个地区转移支付系数在两种方案中均大于5%,这些地区获得的转移支付总额度在两种方案下均超过了转移支付总规模的60%,且这些地区的教育事业远远落后于其他地区。这说明本文基于教育均等化的转移支付方案在转移支付资金分配上达到了向教育财力较弱地区倾斜的目的。其中,方案2的倾斜力度要远远高于方案1,因此可以通过适当降低落后地区的教育财源比例、增加中央的转移支付额度来实现对这些地区的重点扶持。遵循这种转移支付资金分配原则,我国的教育财源将会得到保障且教育事业发展的地区差异鸿沟将会被不断填平。实际上,我国目前针对教育的转移支付力度还不能够完全弥补我国的教育财力缺口,甚至还存在巨大差距,同时也存在资金分配违背向财力较弱地区倾斜的原则。若立即调整现有的分配规模或打破现有的资金分配格局也是不现实的,本文的目的只是对我国教育的转移支付提出合理思路,在实际操作过程中根据实际情况可以适当调整相应的参数,分阶段、分步骤实施,最终达到弥补地区教育财力缺口的目的,并能在很大程度上缩小地区间教育发展水平的差距。

表8 存在教育财政缺口地区获取的转移支付额

四、结论及政策启示

本文利用2012年数据,在确定各地区教育财源比例的基础上估算了我国省级层面的教育财政缺口,进而设计了基于教育均等化的转移支付方案。研究发现:当对31个省市统一设定0.35的教育财源比例时,即各个地方预留本级财政收入的35%作为当地的教育投入,我国教育存在3 175.28亿元的财政缺口,这与我国2013年财政预算中针对教育的转移支付总额较为接近;当根据不同的收入水平对各个地区划分不同的教育财源比例时,如设定人均GDP大于40 000元的标准为40%、25 000-30 000元的为30%、25 000元以下的为20%,我国的教育财政缺口放大为5 090.45亿元。然而,目前我国的教育转移支付资金还远不能够弥补地方教育财政缺口。显然,第二种方案放松了对经济发展水平落后地区的财政支出行为的约束,这些地区的教育财政缺口相对于方案1自然大大增加,若按第二种方案估算我国省级教育财政缺口并实施缺口补助将更有利于教育事业落后的中西部地区。因此,中央财政可以通过降低对地方财政支出行为约束的办法增加对落后地区的教育转移支付额度。

在估算各地区教育财政缺口的基础上,本文设计了一套基于教育均等化的转移支付方案。该方案是一个有条件的专项转移支付方案,接受转移支付的条件有两个:一是接受方必须从本级财政收入中拿出规定的比例用于当地教育投入;二是存在教育财政缺口。转移支付方案中资金的分配采用因素分析法,决定因素除了以往经常考虑的投入缺口外,又考虑了产出缺口、激励因素和国家稳定因素。方案还同时融入了约束机制和激励机制,弥补了现有文献的不足。本文的资金分配结果表明该套方案达到了向教育财力较弱地区倾斜的目的。

我国教育事业的投入绝大部分由地方政府承担,而以GDP为标准的政绩考核制度降低了地方政府的教育努力程度,财政性教育经费支出占国内生产总值4%的目标勉强达标,要使教育财源得到保障,必须约束地方政府的财政决策行为。约束机制的实现与教育专项转移支付制度相结合将一举两得:一方面能够保证教育财源充足,另一方面可以通过教育专项转移支付弥补地方教育财政缺口。地方政府要想获得中央教育转移支付资金必须从本级财政收入中预留一定比例的教育财源,这一比例可根据具体情况具体分析,但一定要坚持客观公正,避免主观随意。

参考文献:主要

[1]樊纲,王小鲁和朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社:2011.

[2]伏润民,常斌和缪小林.我国地区间公共事业发展成本差异评价研究[J].经济研究,2010,(4):81-92.

[3]黄解宇,常云昆. 对西部地区转移支付的均等化模型分析[J].财经研究,2005,(8):111-123.

[4]马红旗,陈仲常.省际流动人口、地区财政人口负担及基于人口负担的均等化转移支付方案[J].经济科学,2012,(4):91-104.

[5]尹恒,朱虹.中国县级地区财力缺口与转移支付的均等性[J].管理世界,2009,(4):37-46.

[6]于凌云.2010基本公共服务均等化转移支付机制的创新研究[J].保险研究,2010,(12):82-86.

[7]曾红颖.我国基本公共服务均等化标准体系及转移支付效果评价[J].经济研究,2012,(6):20-32.

[8]Barro S M.Macroeconomic versus RTS measures of fiscal capacity: Theoretical foundations and implication for Canada[R]. Working Paper, Institute of Intergovernmental Relations, Queen’s University, Kingston,2002.

[9]Boadway R. How well is the equalization system reducing fiscal disparities?[R]. Working Paper, Queen’s University, Kingston, Ontario,2004.

[10]Martinez-Vazquez J,Boex J. The design of equalization grants: Theory and applications[R]. Georgia State University, World Bank Institute,Atlanta,2001.

(责任编辑许柏)

A Gap of Chinese Education Finance and Transfer

Payments Modes Based on Education Equalization

Tu Jianzhou1, Ma Hongqi2

(1.SchoolofEconomicsandBusinessAdministration,ChongqingUniversity,Chongqing400044,China;

2.SchoolofEconomics,PekingUniversity,Beijing100817,China)

Abstract:The majority of education expenditures are paid by local governments in China. On the one hand, owing to the performance evaluation system taking GDP as a standard, the education efforts of local governments are at a lower level; on the other hand, the differences in natural endowments and economic development among regions lead to the greater gap of education development level among regions. Firstly, this paper uses the 2012 data to estimate China’s provincial education fiscal gap on the basis of the determination of the proportion of education resources in regions. The results show that, the gap of education finance concentrates in Central China and West China, but our present education transfer payments funds cannot make up for the gap of education finance in these regions. On the basis of this situation, it designs a set of conditional grant modes of education special transfer payments, and combines the constraints of local government fiscal decision-making behavior and the system of education special transfer payments together, in order to guarantee the education resources and make up for the local gap of education finance.

Key words:the gap of education finance; education equalization; transfer payment

作者简介:屠建州(1982-),男,安徽宁国人,重庆大学经济与工商管理学院博士生;

基金项目:全国统计科学研究重点项目(2015LZ02);中国博士后科学基金项目(2015M570870)

收稿日期:2015-10-12

DOI:10.16538/j.cnki.jfe.2016.02.003

中图分类号:F812.2

文献标识码:A

文章编号:1001-9952(2016)02-0027-13

猜你喜欢

湖北函授大学学报(2016年13期)2017-01-03 17:48:18

现代经济信息(2016年24期)2016-11-09 06:13:59

时代金融(2016年23期)2016-10-31 11:07:05

商(2016年29期)2016-10-29 20:29:24

中国德育(2016年6期)2016-04-12 03:10:15

理论导刊(2016年3期)2016-03-26 13:36:07

企业导报(2015年20期)2015-11-30 08:22:46

中国人口·资源与环境(2015年10期)2015-10-28 18:08:11

中国人口·资源与环境(2015年8期)2015-08-08 22:13:01

时代金融(2015年8期)2015-04-13 01:35:08