机构投资者会主动管理媒体报道吗?

2016-02-22 08:26逯东,付鹏,杨丹

财经研究 2016年2期

逯 东,付 鹏,杨 丹

(1.西南财经大学 会计学院,四川 成都 611130;2.上海证券交易所 资本市场研究所,上海 200120)

机构投资者会主动管理媒体报道吗?

逯东1,付鹏2,杨丹1

(1.西南财经大学 会计学院,四川 成都 611130;2.上海证券交易所 资本市场研究所,上海 200120)

摘要:文章实证检验了机构投资者是否存在通过管理媒体报道来获取超额收益的行为。研究发现:(1)媒体报道对股票价格的影响符合“注意力驱动效应”,即媒体报道数量与股票超额收益显著正相关;(2)机构投资者会利用媒体报道的这一效应来获取股票超额收益,即机构投资者存在利用媒体来制造信息噪音以引导市场热点的短期炒作行为,进而验证了“主动媒体管理”假说;(3)机构投资者的媒体管理行为会提高其所持有股票未来大幅下跌的可能性,即带来更大的股价崩盘风险。文章将机构投资者行为和媒体报道进行了有机结合,拓展了相关领域的研究文献,而且研究结论为进一步规范机构投资者行为和媒体报道提供了经验证据。

关键词:机构投资者;媒体报道;媒体管理;股价崩盘风险

付鹏(1986-),男,四川南充人,上海证券交易所资本市场研究所博士后;

杨丹(1970-),男,云南大理人,西南财经大学会计学院教授,博士生导师。

一、引言

媒体报道的信息传递功能和机构投资者的发展程度都与资本市场的发达程度密切相关。尤其是在我国这样的转型市场经济中,一方面,存在对媒体言论自由的法律保护不足和对媒体制造虚假新闻以获取私利的约束不足的矛盾;另一方面,机构投资者尚未成长为市场交易的主体,且频频参与概念炒作(张宗新和杨通旻,2014)。与欧美相比,我国资本市场上的媒体报道和机构投资者行为存在异化,相关领域已成为当前国内学术研究的热点。

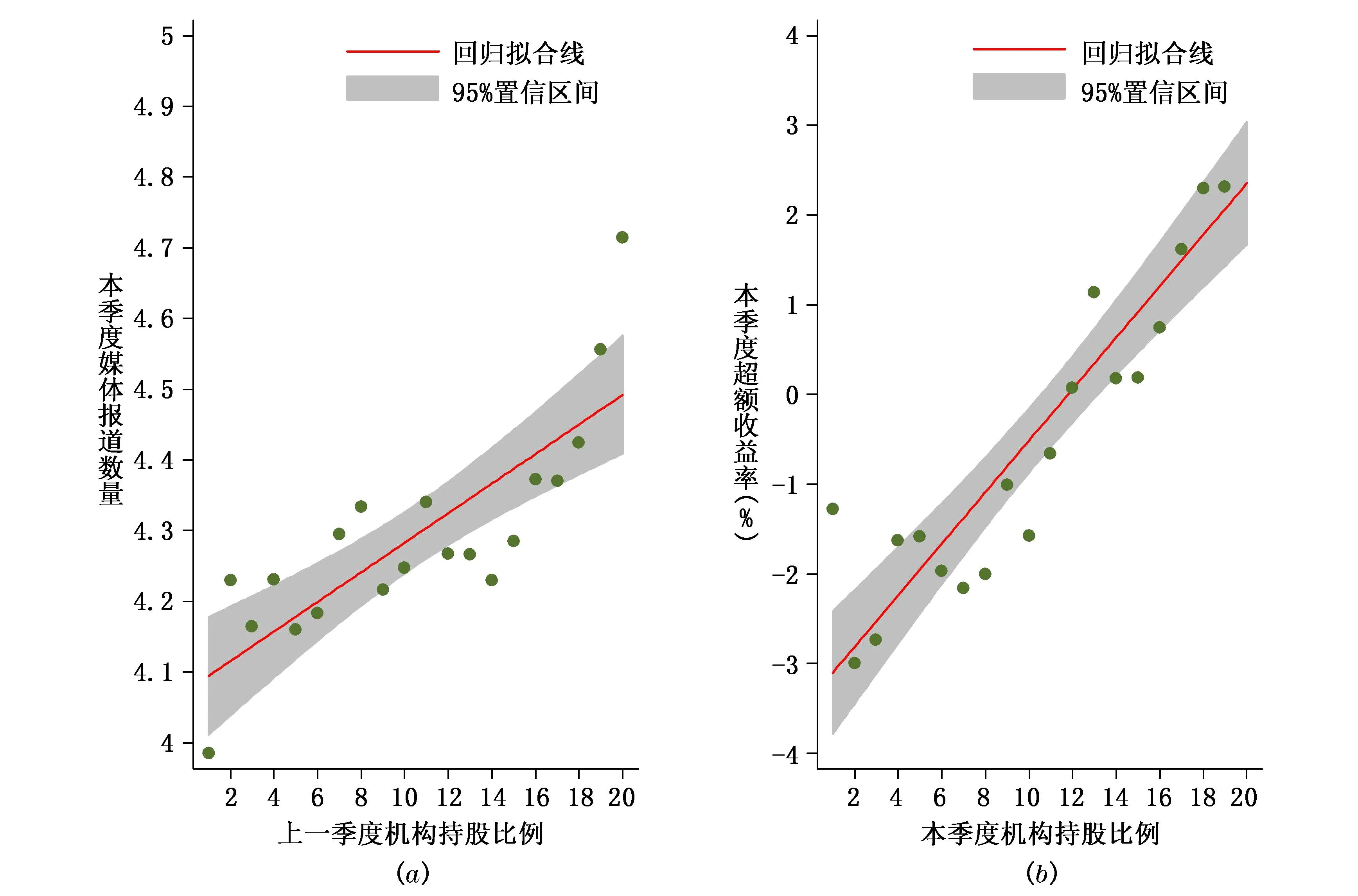

现有研究大多分别讨论媒体报道和机构投资者行为对公司治理或资产定价的影响,而忽视了这两者可能存在交集。事实上,随着互联网等新媒体的发展和成熟,媒体的信息传递速度和监督功能日益增强,媒体信息的资源配置功能愈加明显,如驱动市场交易(Barber和Odean,2008)和影响证券价格(Dyck和Zingales,2003)。Ahern和Sosyura(2014)还提出了“主动媒体管理”假说,并以并购时的换股合并为情景,发现公司在并购谈判期间会通过影响媒体报道(如报道数量)来提高本公司的股价,从而获得一个有利的交易价格。汪昌云等(2015)进一步发现,中国IPO公司在上市期间会通过控制或影响新闻发布的时机和数量来提高发行价格。我们判断,依靠信息挖掘和信息制造来赚取信息租金的机构投资者更不可能忽视媒体这一最为重要的信息中介,“主动媒体管理”行为很可能更加频繁。例如,就正式渠道而言,隶属于证券公司的分析师会通过各种媒体向投资者推荐股票,*例如,2011年发生的中国宝安石墨矿事件,多个券商的研究报告发布了不实报道;2015年,全通教育、暴风科技等概念股被多个证券分析机构给出了“强烈推荐”评级。且明星分析师的评选也主要受到机构投资者的影响,*参见http://money.163.com/14/1009/03/A838CTEB00253B0H.html。分析师向媒体提供的研究报告很难具备独立性,必然会受到各类投资机构的影响;而在非正式的渠道如微博、投资者社交网站(如雪球)等各类新媒体上,也会有不少投资机构的工作人员通过交流和分享投资经验来间接达到推荐股票的目的。因此,机构投资者很可能存在利用媒体报道来获取超额收益的潜在动机。图1(a)表明上一季度的机构持股比例越高,下一季度的媒体报道数量越多;图1(b)显示媒体报道数量越多,股票的超额回报越高。这表明机构投资者可能利用媒体报道来获取超额回报。

图1 机构持股、媒体报道与超额收益 注:图1(a)将样本公司的机构持股比例从低到高分为20组,计算每组对应的下一季度的平均媒体报道数量,然后进行拟合;图1(b)将样本公司的媒体报道数量从低到高分为20组,计算每组对应的本季度的平均超额收益率,然后进行拟合。数据来自百度搜索、Wind数据库和CSMAR数据库。

本文尝试验证我国机构投资者是否存在主动管理媒体报道的行为及其经济后果。本文的主要贡献体现在:第一,在研究视角上,引入了“主动媒体管理”这一理论假说,将机构投资者的行为与媒体报道有机结合,拓展了分别讨论媒体报道和机构投资者行为对公司治理或资产定价影响的现有研究文献;第二,在研究内容上,发现机构投资者会利用媒体报道的“注意力驱动效应”来获取股票超额收益,且这种行为会提高股价崩盘风险;第三,在研究方法上,借鉴Baron和Kenny(1986)以及温忠麟等(2004)检验中介效应的思想和方法,检验了媒体报道是否是机构投资者赚取股票超额收益的中间传导环节。

二、文献回顾与研究假设

(一)文献回顾

1.媒体报道。媒体报道的相关研究主要集中在以下两个方面:(1)媒体报道的公司治理效应,即媒体报道通过声誉机制的作用,可以约束政治家和公司高管的行为,对公司经营行为起到有效的监督作用(Dyck和Zingales,2002);当然,出于商业利益、政治利益或信仰困扰(孔东民等,2013),媒体很难站在完全客观中立的立场,也很可能会迎合大众需求而倾向于报道不实新闻,制造“轰动效应”(Core等,2008),带来媒体报道的偏差(李培功,2013)。(2)媒体报道的资产价格作用,即媒体作为信息中介,通过影响投资者行为来影响资产价格(杨继东,2007),而具体的影响路径取决于投资者的理性程度:对理性投资者而言,媒体报道会降低信息不对称,媒体关注度越高,信息风险越低,投资者要求的股票收益率会越低(Fang和Peress,2009),即具有“风险补偿效应”;而对非理性投资者而言,媒体报道会吸引投资者的注意力,媒体关注度高会吸引更多的投资者购买,进而推动股票价格上涨,带来更高的股票收益率(Barber和Odean,2008),即具有“注意力驱动效应”。

2.机构投资者行为。作为专业的投资理财者,机构投资者通常被认为具有更多的信息优势(Grossman和Stiglitz,1980),能够提高证券市场的定价效率或降低股票价格波动(祁斌等,2006),且比个人投资者获得更高的投资收益(余佩琨等,2009)。而也有研究表明,由于证券市场的制度缺陷(如卖空限制等)、业绩压力或投资者的非理性,机构投资者也会成为噪音交易者(Allen和Gorton,1993),加剧市场的波动(Dennis和Strickland,2002),迫使分析师发布更加乐观的盈余预测(官峰等,2015),甚至提高公司股价的崩盘风险(许年行等,2013)。另外,还有不少研究则给出了折中的结论,认为机构投资者究竟是“知情交易者”还是“噪音交易者”并没有定论,这取决于外部的市场结构和环境变化(何佳等,2007)。例如,张宗新和和杨通旻(2014)发现机构投资者的信息挖掘行为存在结构性差异:对于信息环境好和基本面变动小的大市值公司,其交易行为体现了与公司价值相关的基本面信息;而对于小市值公司,则更多的是基于信息噪音的市场炒作。

(二)研究假设

总体而言,现有研究大多将媒体作为一个独立的个体来考察其作用,将媒体报道作为一种影响公司治理或资产价格的外生因素。事实上,除了利益关联等导致媒体难以作为独立客观的个体外,作为信息传播的渠道,媒体的信息来源也并不独立。例如,公司在并购谈判期间会向媒体提供信息以影响媒体报道进而达到提高公司股价的目的(Ahern和Sosyura,2014),业绩不佳的公司在IPO过程中会向媒体付费以获得媒体的有偿沉默(方军雄,2014),国有企业或支付更多寻租费用的企业与本地媒体存在合谋进而导致媒体报道存在偏差(孔东民等,2013)。因此,媒体报道并不是独立的,会受到各方面利益的影响。

另外,关于机构投资者行为的现有研究也都是直接讨论机构投资者持股或交易行为对某一类经济后果的影响,而忽视了中间的传导机制,即机构投资者是否会利用其他中间渠道来影响最终的经济后果以获取超额收益。事实上,无论是作为“知情交易者”还是“噪音交易者”,机构投资者赚取超额收益都依赖于信息的传递,与作为信息中介的媒体之间很可能存在交集,且比企业更有动机来积极地影响媒体。基于图1和上述分析,我们判断机构投资者很可能会利用媒体报道来获取超额收益。据此,本文提出以下研究假设:

假设1:机构投资者存在“主动媒体管理”行为,即媒体报道是机构投资者赚取超额收益的中间传导环节。

值得注意的是,“主动媒体管理”行为意味着机构投资者并不单纯依靠挖掘与公司价值相关的基本面信息来获取信息优势,而是存在利用媒体制造信息噪音来引导市场热点的短期炒作行为。例如,赵涛和郑祖玄(2002)指出在信息不对称的情况下,机构投资者会通过操纵上市公司的基本面信息来影响股票交易价格从而获取超额收益。据此,我们推测“主动媒体管理”可能会导致机构重仓的股票在短期内获得更多的媒体关注,并进一步推高股价以获得更高的超额回报;但这种行为所导致的股价上涨并不依赖于公司基本面的改善或价值发现,而是进一步加剧了信息不透明和隐藏了坏消息,最终可能导致股价在未来大幅下跌而出现崩盘风险(许年行等,2012)。据此,本文提出以下研究假设:

假设2:机构投资者的“主动媒体管理”行为会提高股价崩盘风险。

为了验证上述研究假设,本文依次回答以下三个问题:(1)媒体报道对股票价格的影响是符合“风险补偿效应”还是“注意力驱动效应”。(2)机构投资者是否存在“主动媒体管理”行为。如果媒体报道符合“注意力驱动效应”,则进一步检验机构投资者是否会利用这种效应来获取超额收益,即媒体报道是否是机构投资者赚取超额收益的中间传导环节。(3)机构投资者的“主动媒体管理”行为是否会提高股价崩盘风险。

三、研究设计

(一)第一步检验:媒体报道与股票超额收益

为了检验媒体报道数量与股票超额收益的关系,我们建立了模型(1),如果媒体报道具有“注意力驱动效应”,则β1为正。被解释变量为季度超额收益率(AR),参考Daniel等(1997)的研究,我们按公司特征构造的股票组合来计算超额收益率,即考虑了流通市值、账面市值比和动量效应对股票收益率的影响。解释变量为媒体报道数量(Media)。本文参考罗进辉(2012)的研究,将媒体报道数量(Media)定义如下:季度的百度新闻报道数加1并取自然对数。控制变量为一些常见的影响股票收益的因素,具体包括流通市值(Size)、账面市值比(BM)、上一季度股票收益率(Return)、股票的非流动性(Illiqudity)、股票的季度收益率波动(Volatility)和流通A股比例(A-share)。以上控制变量均采用滞后一个季度值。最后,我们还控制了季度(Season)和行业(Industry)因素。

ARi,t=β0+β1Mediai,t+β2Sizei,t-1+β3BMi,t-1+β4Returni,t-1+β5Illiquidityi,t-1

+β6Volatilityi,t-1+β7A-sharei,t-1+∑Season+∑Industry+εi,t

(1)

(二)第二步检验:机构投资者是否存在“主动媒体管理”行为

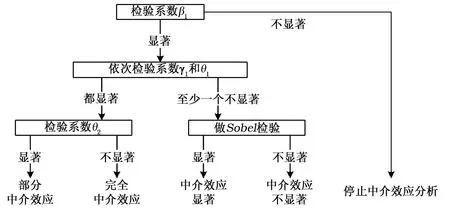

为了检验假设1,本文借鉴Baron和Kenny(1986)以及温忠麟等(2004)检验中介效应的思想和方法,建立了模型(2)、模型(3)和模型(4)。其中,模型(2)将模型(1)的解释变量媒体报道数量(Media)去掉,替换为滞后一期的机构持股比例(Institution);模型(4)在模型(1)的基础上增加了机构持股比例(Institution)变量。借鉴罗进辉(2012)的研究,在模型(3)中,对于媒体报道数量(Media),我们控制了公司规模(Asset)、财务杠杆(Leverage)、资产收益率(Roa)、非流通股比例(Nontradable)、固定资产比例(Tangible)、上市季度数(Age)、市场化指数(Marketindex)以及季度(Season)和行业(Industry)因素。根据温忠麟等(2004)的建议,具体检验步骤见图2。

ARi,t=β0+β1Institutioni,t-1+β2Sizei,t-1+β3BMi,t-1+β4Returni,t-1

+β5Illiquidityi,t-1+β6Volatilityi,t-1+β7A-sharei,t-1

+∑Season+∑Industry+εi,t

(2)

Mediai,t=γ0+γ1Institutioni,t-1+γ2Asseti,t+γ3Leveragei,t+γ4Roai,t

+γ5Nontradablei,t+γ6Tangiblei,t+γ7Agei,t+γ8Marketindexi,t

+∑Season+∑Industry+εi,t

(3)

ARi,t=θ0+θ1Mediai,t+θ2Institutioni,t-1+θ3Sizei,t-1+θ4BMi,t-1

+θ5Returni,t-1+θ6Illiquidityi,t-1+θ7Volatilityi,t-1+θ8A-sharei,t-1

+∑Season+∑Industry+εi,t

(4)

图2 中介效应检验步骤

(三)第三步检验:机构持股是否会提高股价崩盘风险

为了检验假设2,本文建立了模型(5),采用分组回归的方法,研究在不同的媒体报道数量下,机构投资者持股比例与股价崩盘风险之间的关系。其中,股价崩盘风险(Crashrisk)分别由NCSKEW和DUVOL来度量。解释变量为上一期的机构持股比例(Institution)。借鉴许年行等(2012)的研究,控制变量包括公司规模(Asset)、财务杠杆(Leverage)、资产收益率(Roa)、账面市值比(BM)、负收益偏态指数(NCSKEW)、平均特有收益率(Ret)和特有收益波动(Sigma),均取滞后一期值。

Crashriski,t=β0+β1Institutioni,t-1+γ1Asseti,t-1+γ2Leveragei,t-1+γ3Roai,t-1

+γ4BMi,t-1+γ5NCSKEWi,t-1+γ6Reti,t-1+γ7Sigmai,t-1

+∑Seasons+∑Industry+εi,t

(5)

对于平均特有收益率(Ret)和特有收益波动(Sigma),我们借鉴Chen等(2001)以及许年行等(2012)的方法,每个季度用股票i的日收益率数据进行回归,具体见模型(6)。*Ri,t为股票i第t日考虑现金红利再投资的收益率,Rm,t为经流通市值加权计算的第t日市场收益率。股票i第t日的特有收益为Wi,t=Ln(1+εi,t),其中εi,t为模型(6)的残差,而平均特有收益率(Ret)为Wi,t的季度平均值,特有收益波动(Sigma)为Wi,t的季度标准差。

Ri,t=αi+β1Rm,t-2+β2Rm,t-1+β3Rm,t+β4Rm,t+1+β5Rm,t+2+εi,t

(6)

同时,我们主要采用Media-High来衡量媒体报道数量的多少,如果公司的季度媒体报道数量在剔除正常媒体报道数量之后的异常媒体报道数量(残差项)为正,则Media-High取值为1,否则为0。基于模型(3),媒体报道数量受到公司规模(Asset)、财务杠杆(Leverage)、资产收益率(Roa)、非流通股比例(Nontradable)、固定资产比例(Tangible)、上市季度数(Age)和市场化指数(Marketindex)的影响。我们用模型(7)分季度分行业来估算正常媒体报道数量。在模型(5)中,我们预期在媒体报道数量多的一组,β1显著为正。

Mediai,t= γ0+γ1Asseti,t+γ2Leveragei,t+γ3Roai,t+γ4Nontradablei,t

四、实证分析结果

(一)样本选择与描述性统计

为了排除2008年金融危机以及近2年来融资融券标的股票范围的扩大对实证结果的干扰,本文以2009-2012年16个季度所有A股上市公司为研究样本。其中,媒体报道数据通过百度新闻搜索平台手工收集得到,机构持股数据来自Wind数据库,其他数据来自CSMAR数据库。变量描述性统计结果见表2。

表2 变量描述性统计

(二)第一步检验:媒体报道与股票超额收益

表3中列(1)、列(2)和列(3)分别是普通最小二乘(OLS)、面板固定效应(Fixed-effect)和两阶段最小二乘(2SLS)估计结果。在列(3)中,为了处理媒体报道数量(Media)可能存在的内生性问题,本文借鉴于忠泊等(2011)以及罗进辉(2012)的研究,采用市场化指数(Marketindex)、非流通股比例(Nontradable)和产权性质(State)三个变量作为媒体报道数量(Media)的工具变量。从检验结果看,本文选取的工具变量是有效的。媒体报道数量(Media)的回归系数均显著为正,表明媒体报道数量越多,股票超额回报越高,即媒体报道具有“注意力驱动效应”。

(三)第二步检验:机构投资者是否存在“主动媒体管理”行为?

以上检验证明了媒体报道确实具有“注意力驱动效应”,那么机构投资者是否会利用媒体报道的这一效应来获取超额收益即存在“主动媒体管理”行为?我们接下来按照中介效应检验的步骤来验证媒体报道是否是机构投资者赚取超额收益的中间传导环节,结果见表4-表6。

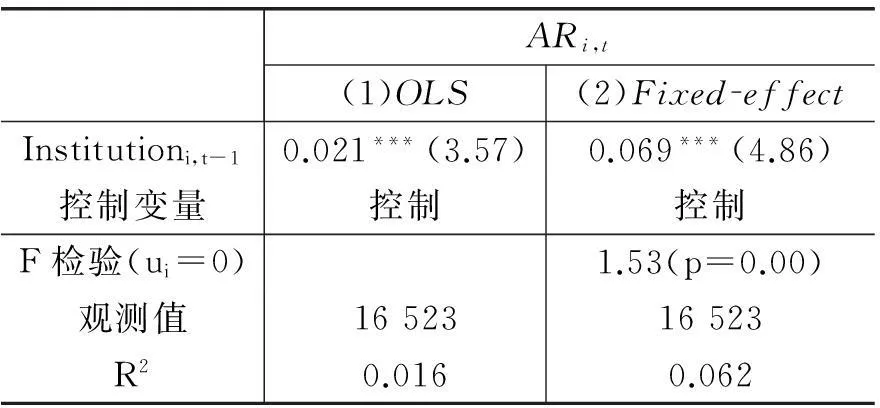

在表4中,机构持股比例(Institution)的系数β1显著为正。我们继而依次检验系数γ1和θ1的显著性。表5报告了模型(3)的估计结果,其中机构持股比例(Institution)的系数γ1显著为正。表6采用与表3相同的估计方法,列(3)中采用与模型(1)相同的内生性处理方法,且选取的工具变量也是有效的。其中,媒体报道数量(Media)的系数θ1显著为正。我们进一步检验系数θ2的显著性。机构持股比例(Institution)的系数θ2显著为正,表明机构持股比例对股票超额收益率的影响只有一部分是通过中介变量媒体报道数量实现的。

表3 模型(1)估计结果

注:估计系数括号内为标准差经过公司层面聚类调整的t值或z值,***、**和*分别表示1%、5%和10%的显著性水平。下表同。

表4 模型(2)估计结果

表5 模型(3)估计结果

注:限于篇幅,表中未报告控制变量的估计结果。

下表同。

表6 模型(4)估计结果

综合模型(2)、模型(3)和模型(4)的分析结果,媒体报道起到了部分中介效应,是机构投资者赚取股票超额收益的中介变量。这一结果验证了假设1,即机构投资者确实存在“主动媒体管理”行为,其赚取的超额收益部分通过媒体报道来实现。

(四)第三步检验:机构持股是否会提高股价崩盘风险?

表7报告了模型(5)的分组估计结果,其中媒体报道数量的多少用模型(7)来确定。为了消除个体差异的影响,本文利用面板固定效应(Fixed-effect)对模型(5)进行了分组估计。可以看到,在列(1)和列(4)的全样本估计中,机构持股比例(Institution)的系数均显著为正;在媒体报道数量少的一组(Median-High=0),机构持股比例(Institution)的系数均为正,但不显著(见列(2)和列(5));而在媒体报道数量多的一组(Median-High=1),机构持股比例(Institution)的系数均显著为正(见列(3)和列(6))。以上结果表明,当媒体报道数量超出正常水平时,机构持股比例越大,股价崩盘风险越大,从而支持了假设2。这一结果进一步支持了机构投资者的“主动媒体管理”行为是一种投机操纵而不是信息挖掘,会提高股价未来大幅下跌的可能性。

表7 模型(5)分组估计结果

五、进一步分析与稳健性检验

(一)进一步分析。在模型(1)中,我们尚未对一种内生性问题做有效处理,即究竟是媒体报道数量本身导致了股票收益率的变化(即注意力驱动效应),还是媒体报道事件本身导致了股票收益率的变化(Engelberg和Parsons,2011)。如果是后者,本文所讨论的“主动媒体管理”行为的前提就不成立,即媒体报道的“注意力驱动效应”不成立。也就是说,存在这样一种情况,媒体报道数量多可能意味着公司积极向外界披露(或者媒体挖掘)了更多的公司基本面信息,即媒体报道数量衡量的可能是公司基本面信息的积极变化,进而推动股价变化,这是投资者理性行为的表现。在这种情况下,股票收益率在下一季度不会出现反转。为了排除这种可能性,我们需要进一步验证媒体报道数量与下一季度股票超额收益的关系,如果两者负相关,则意味着股票收益率在未来发生了反转,从而进一步验证了媒体报道的“注意力驱动效应”。对此,我们通过模型(8)来考察股票收益率在下一季度是否发生反转,如果β1显著为负,则说明媒体报道数量更多的是衡量媒体报道对投资者关注的影响;如果β1不显著为负,则说明媒体报道数量更多的是衡量公司基本面信息的变化。

ARi,t=β0+β1Mediai,t-1+β2Sizei,t-1+β3BMi,t-1+β4Returni,t-1

+β5Illiquidityi,t-1+β6Volatilityi,t-1+β7A-sharei,t-1

+∑Season+∑Industry+εi,t

(8)

表8中固定效应检验的F值为1.52,p值为0.00,列(2)的固定效应估计结果更加有效。可以看到,上一季度媒体报道数量(Media)的系数显著为负,说明股票收益在下一季度确实发生了反转,进一步验证了媒体报道的“注意力驱动效应”。

(二)稳健性检验。第一,我们还采用了其他3种方式来衡量媒体报道数量的多少:(1)Media-High1,分季度来定义,高于季度中位数的取值为1,否则为0;(2)Media-High2,分季度规模来定义,高于季度规模中位数的取值为 1,否则为0;(3)Media-High3,分季度行业来定义,高于季度行业中位数的取值为1,否则为0。我们采用以上三种分组方式重新对模型(5)进行了估计,结果与表7基本一致。第二,用股票原始季度收益率替代超额收益率重新对模型(1)、模型(2)和模型(4)进行了估计,基本结论也未发生变化。

表8 模型(8)估计结果

六、结论与启示

本文利用季度数据考察了机构投资者是否存在“主动管理媒体”的行为。实证结果表明:(1)媒体报道数量与本季度的股票超额收益显著正相关,但与下一季度的股票超额收益显著负相关,表明媒体报道对股票价格的影响符合“注意力驱动效应”,这一结论也符合我国资本市场上散户居多导致投资者行为非理性的特点。(2)媒体报道起到了部分中介效应,是机构投资者赚取股票超额收益的中介变量,表明媒体报道在一定程度上是机构投资者赚取超额收益的中间传导环节。(3)在媒体关注较多时,机构持股与股价崩盘风险显著正相关;而在媒体关注较少时,机构持股与股价崩盘风险的关系不显著。这表明机构投资者利用媒体报道来赚取股票超额收益的行为并非依赖于对公司基本面的价值发现,而是一种引导市场热点的短期炒作行为,会提高股价在未来大幅下跌的可能性。

综上分析,我国资本市场上媒体报道的资源配置功能部分被机构投资者行为所扭曲,机构投资者利用媒体制造信息噪音的行为会提高股价崩盘风险,从而损害市场效率。尤其在当前互联网媒体迅猛发展的背景下,媒体的信息传递速度更快、内容更广,如果不能有效约束机构投资者的这一行为,则会对市场效率造成更大的破坏。因此,在当前大力发展机构投资者的同时,相关部门还应重点监管机构投资者的短期炒作行为,加大对通过各类媒体进行信息操纵行为的处罚力度,并加强对投资者的法律保护,引导机构投资者致力于基本面信息的挖掘,进而提高市场效率。

参考文献:

[1]方军雄.信息公开、治理环境与媒体异化——基于IPO有偿沉默的初步发现[J].管理世界,2014,(11):95-104.

[2]官峰,靳庆鲁,张佩佩.机构投资者与分析师行为——基于定向增发解禁背景[J].财经研究,2015,(6):132-144.

[3]何佳,何基报,王霞,等.机构投资者一定能够稳定股市吗?——来自中国的经验证据[J].管理世界,2007,(8):35-42.

[4]孔东民,刘莎莎,应千伟.公司行为中的媒体角色:激浊扬清还是推波助澜?[J].管理世界,2013,(7):145-162.

[5]李培功.媒体报道偏差的经济学分析[J].经济学动态,2013,(4):145-152.

[6]罗进辉.媒体报道的公司治理作用——双重代理成本视角[J].金融研究,2012,(10):153-166.

[7]祁斌,黄明,陈卓思.机构投资者与股市波动性[J].金融研究,2006,(9):54-64.

[8]汪昌云,武佳薇,孙艳梅,等.公司的媒体信息管理行为与IPO定价效率[J].管理世界,2015,(1):118-128.

[9]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,(5):614-620.

[10]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(7):127-140.

[11]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013,(7):31-43.

[12]杨继东.媒体影响了投资者行为吗?——基于文献的一个思考[J].金融研究,2007,(11):93-102.

[13]余佩琨,李志文,王玉涛.机构投资者能跑赢个人投资者吗?[J].金融研究,2009,(8):147-157.

[14]于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011,(9):127-140.

[15]张宗新,杨通旻.盲目炒作还是慧眼识珠?——基于中国证券投资基金信息挖掘行为的实证分析[J].经济研究,2014,(7):138-150.

[16]赵涛,郑祖玄.信息不对称与机构操纵——中国股市机构与散户的博弈分析[J].经济研究,2002,(7):41-48.

[17]Ahern K R, Sosyura D. Who writes the news? Corporate press releases during mergers negotiations[J]. Journal of Finance, 2014, 69(1): 241-291.

[18]Allen F, Gorton G. Churning bubbles[J]. Review of Economic Studies, 1993, 60(4): 813-836.

[19]Amihud Y. Illiquidity and stock returns: Cross-section and time-series effects[J]. Journal of Financial Markets, 2002, 5(1): 31-56.

[20]Barber B M, Odean T. All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors[J]. Review of Financial Studies, 2008, 21(2): 785-818.

[21]Baron R M,Kenny D A. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic, and statistical considerations[J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182.

[22]Chen J, Hong H, Stein J C. Forecasting crashes: Trading volume, past returns, and conditional skewness in stock prices[J]. Journal of Financial Economics, 2001, 61(3): 345-381.

[23]Core J E, Guay W, Larcker D F. The power of the pen and executive compensation[J]. Journal of Financial Economics, 2008, 88(1): 1-25.

[24]Daniel K M,Grinblatt M,Titman S,et al. Measuring mutual fund performance with characteristic-based benchmarks[J]. Journal of Finance, 1997, 52(3): 1035-1058.

[25]Dennis P J, Strickland D. Who blinks in volatile markets, individuals or institutions?[J]. Journal of Finance, 2002, 57(5): 1923-1949.

[26]Dyck A, Zingales L. The corporate governance role of the media[R]. CRSP Working Paper No.543, 2002.

[27]Dyck A, Zingales L. The media and asset prices[R]. Working Paper, 2003.

[28]Engelberg J E, Parsons C A. The causal impact of media in financial markets[J]. Journal of Finance, 2011, 66(1): 67-97.

[29]Fang L, Peress J. Media coverage and the cross-section of stock return[J]. Journal of Finance, 2009, 64(5): 2023-2052.

[30]Grossman S J, Stiglitz J E. On the impossibility of informationally efficient markets[J]. American Economic Review, 1980, 70(3): 393-408.

(责任编辑康健)

Lu Dong1, Fu Peng2, Yang Dan1

(1.SchoolofAccounting,SouthwesternUniversityofFinanceandEconomics,Chengdu611130,China;

2.CapitalMarketInstitute,ShanghaiStockExchange,Shanghai200120,China)

Abstract:This paper empirically examines whether institutional investors manage media coverage to get abnormal returns. It comes to the following conclusions: firstly, the effect of media coverage on stock prices complies with attention-driven effect, namely the number of media coverage is positively related to abnormal returns; secondly, institutional investors use the attention-driven effect of media coverage to obtain abnormal returns, namely institutional investors have short-term speculation by making information noises through the media to guide market hot spots, thereby confirming the hypothesis of active media management; thirdly, the media management of institutional investors increase the possibility of future reduction by a big margin in stocks held by them, leading to greater stock price crash risk. This paper organically combines institutional investors and media coverage, extends the literature of related domains and provides evidence for further specification of institutional investors and media coverage.

Key words:institutional investor; media coverage; media management; stock price crash risk

作者简介:逯东(1981-),男,四川达州人,西南财经大学会计学院教授,博士生导师;

基金项目:国家自然科学基金项目(71273212);教育部高等学校全国优秀博士学位论文作者专项资金资助项目(201493);西南财经大学中央高校基本科研业务费专项资金资助项目(JBK151125)

收稿日期:2015-09-21

DOI:10.16538/j.cnki.jfe.2016.02.007 nstitutional Investors Actively Manage Media Coverage?

中图分类号:F830.91

文献标识码:A

文章编号:1001-9952(2016)02-0073-12

猜你喜欢

传媒评论(2018年3期)2018-06-21

中国林业产业(2017年12期)2017-11-15

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

商(2016年19期)2016-06-27

会计之友(2016年5期)2016-03-10

新闻前哨(2015年8期)2015-12-23