金融发展、科技创新与智慧城市建设*——基于信息化发展视角的分析

2016-02-22 08:26湛泳,李珊

财经研究 2016年2期

湛 泳,李 珊

(湘潭大学 商学院,湖南 湘潭 411105)

金融发展、科技创新与智慧城市建设*

——基于信息化发展视角的分析

湛泳,李珊

(湘潭大学 商学院,湖南 湘潭 411105)

摘要:随着我国经济发展步入“新常态”,以科技创新为支撑的智慧城市建设热潮升级,而地方金融发展水平对于科技创新和智慧城市建设起到至关重要的作用。基于此,文章利用我国2000-2013年30个省域的面板数据,引入金融发展与科技创新的交互项,运用固定效应和两阶段系统GMM模型考察了金融发展通过促进科技创新对智慧城市建设的推动作用。固定效应估计结果显示,金融发展效率提高与科技创新的结合对智慧城市信息化发展的促进效应最为明显,平均而言,金融发展效率每提高1%,信息化水平将上升0.029%,但金融发展规模扩大、金融发展结构优化与科技创新的结合对信息化发展的积极作用相对较弱。系统GMM估计结果中交互项的系数有所下降,但依然呈现显著的正向关系。总之,金融体系的发展能够推动科技创新发挥中介效应,进而促进智慧城市的信息化发展。

关键词:金融发展;科技创新;信息化;智慧城市

李珊(1990-),女,湖南湘潭人,湘潭大学商学院硕士研究生。

一、引言

2014年3月,中共中央、国务院发布的《国家新型城镇化规划(2014-2020年)》明确提出“推进智慧城市建设”,表明智慧城市建设已正式上升为国家战略。自2013年首批90个国家智慧城市试点公布以来,目前我国智慧城市试点已超过500个。根据IBM的定义,智慧城市通过运用云计算和物联网等新一代信息通信技术来提高城市管理效率,是未来城市建设和发展的新方向。城市信息化发展到高级阶段,智慧城市概念便应运而生,对城市信息化水平的测评被认为是智慧城市评价的基础(Mara和Elisa,2014)。因此,本文选择从信息化发展视角来研究我国智慧城市的发展现状。国内外学术界对智慧城市问题的研究表明,创新能力是影响智慧城市建设和信息化发展的主要因素,因而目前各国普遍采用投资拉动型和创新驱动型的智慧城市建设路径。金融体系的发展可为创新投入融通资金,推动信息化发展,促进城市可持续发展。也就是说,金融因素可能通过科技创新在信息化发展和智慧城市建设中起到重要作用。

智慧城市主要表现在智慧经济、智慧管理和智慧生活三个方面,智慧经济的核心是城市产业的优化升级;智慧管理强调建设服务型政府,以提高管理效率和服务民生为重点;智慧生活的支柱是人性化的城市服务,以智能化的科技改造和升级来推动城市高效运行。信息化发展需要有效发挥地区潜在的科技创新能力,实现人与科技的和谐发展和创新驱动的转型调整。在世界经济继续深度调整和国内经济社会步入新常态的背景下,如何提高城市信息化水平,加快智慧城市建设步伐,有效解决和改善城市扩张所带来的一系列现实问题,以实现城市经济、社会、环境的可持续发展,是当前我国亟须解决的问题。因此,本文试图利用2000-2013年中国30个省域的面板数据来探讨金融发展能否通过科技创新来加快智慧城市的信息化发展。

本文的研究具有重要的现实意义。首先,从信息化发展视角入手进行分析,使智慧城市建设问题的研究更加具体;其次,分三个层面考量金融体系的发展,有助于深入探究科技金融融合的具体路径和最佳方式;最后,加快智慧城市建设步伐的要求越来越迫切,而目前智慧城市发展战略规划问题在很大程度上仍是一个未知的领域(Chourabi,2012),本文的研究恰好可为智慧城市的建设路径和发展方式提供参考。

二、文献回顾

目前,国内外相关研究文献主要围绕以下三个方面展开分析:

(一)关于智慧城市建设驱动因素的研究。智慧城市建设有助于缓解人口增长和快速城市化所带来的一系列问题,是经济增长的“倍增器”和发展方式的“加速器”。学术界认为影响智慧城市建设的主要驱动力包括:其一,政府驱动,政府不仅需要合理规划和实施智慧城市建设工程(吴建新,2011),更重要的是提供相应的配套政策和环境支持(胡小明,2011);其二,创新驱动,包括以信息技术为核心的科技创新(Roller和Waverman,2001)和社会创新层面的区域创新系统(许庆瑞等,2012);其三,商业驱动,相关利益攫取者是智慧城市建设的潜在推手(Hollands,2008)。 其中,创新驱动被视为推动智慧城市建设的先导因素(IBM,2009)。

(二)关于科技创新推动智慧城市发展具体路径的研究。Margarita(2015)认为科技创新在未来都市和知识创新型经济这两类智慧城市的发展中将一直扮演不可取代的角色。其一,科技创新通过激发企业创新活力(Sotirios等,2014),培育和发展战略性新兴产业(巫细波和杨再高,2010),助推产业结构转型升级,引发城市新一轮财富创造浪潮(Caragliu和Nijkamp,2011),促进城市经济可持续发展(辜胜阻和王敏,2012);其二,通过变革城市治理理念(李重照和刘淑华,2011),运用最新技术来创新城市管理模式(Zygiaris,2013),提高基础设施运行效率(李德仁等,2014),推动社会生活方式的转变(Anttiroiko等,2014);其三,通过创新信息化技术,集成实时通信和公民需求,改善城市的公共及私人服务(Soumaya,2015),给予公众参与社会共同利益和共同解决问题的权力(Margarita,2015),实现电子政务和高效政府管理(Vinod,2015),构建以技术为支撑的新城市生态系统(王辉等,2010)。

(三)关于金融发展与科技创新关系的研究。这类研究主要围绕以下两个方面进行讨论:一是分析金融体系各构成部分与科技创新的具体联系:大量研究表明(Aghion和Howitt,1998;Maskus等,2012),金融发展与科技创新之间存在明显的良性互动机制。李苗苗等(2015)以及孙伍琴和王培(2013)证明了金融市场的发展是提高技术创新效率的直接因素。二是分析金融发展促进科技创新的具体路径:Levine(1997)认为金融体系的发展有助于缓解信息不对称,提高资源配置效率,从而推动科技进步。龚强等(2014)提出与经济发展相适应的最优金融结构有助于金融体系发挥动员储蓄和分散风险等功能进而促进科技创新。

综上所述,现有文献大多集中于智慧城市建设驱动力以及金融发展与技术创新、技术创新与智慧城市信息化发展两两之间关系的研究,而鲜有文献研究金融发展结合科技创新对智慧城市建设的影响。基于此,本文将从这一视角入手来研究智慧城市建设问题,探寻其中的深层关联。

三、作用机理

如前所述,信息化发展是智慧城市建设的重要基础,具有至关重要的意义,而信息化水平在很大程度上受制于地区科技创新能力。科技创新的实现根本上由研发活动的成果所决定,其中资金和人力资本是研发活动中起决定性作用的投入要素,同时资金又是影响人力资本投入的关键因素,因此最终影响研发活动即科技创新的根本因素还是资金。因此,金融市场通过调节科技创新资金的配置和投入,能够间接影响地区的信息化发展和智慧城市建设。然而,科技创新活动的资金支持依赖于宏观经济环境,其中金融环境是最关键的一个部分。

金融发展推动科技创新活动的具体路径如下:首先,金融发展规模的扩大能够增加资金来源,在我国以银行系统为主导的金融体制下,相应的规模效应意味着风险共担机制的建立和间接融资渠道所带来的资本投入的增加,这一资金融通效应在具有更大发展潜力和融资需求的企业和行业中更加突出,能够在很大程度上帮助高风险、高回报、高科技含量的项目解决资金短缺的问题。其次,金融发展效率的提高意味着更多的居民储蓄通过利率的杠杆作用转化为贷款,社会融资和交易成本进一步降低,推动科技创新效率的提高和专业化分工体系的形成,从而激励科技创新主体提高研发密度,挑战难度更大的创新项目。最后,以资本市场为核心的金融体系结构的优化,即涵盖股票、债券和风险投资在内的直接融资的发展,一方面能够通过风险管理帮助投资者分散专业化科技项目的投资风险,以投资组合的形式实现风险的跨期转移,从而有效增加高风险项目的资金融通;另一方面,通过提高信息处理效率,推动交易的进一步市场化,运用价格信号更合理地引导资金流向,有助于投资者在获得合理收益的同时减轻风险负担,保障高风险高收益项目获得更多的资金支持。总之,金融市场的发展能够有效帮助科技创新项目解决资金问题,支持力度越大,对科技创新的促进作用越大。

同时,金融市场的发展通过促进科技创新会推动城市信息化的快速发展,借助于广泛获取信息、充分感知环境、深度有效的信息整合和协同运作,推动城市经济社会应用和管理上的创新,由此促进产业结构优化升级,引导城市经济转型,催生智慧经济;通过新信息技术的开发和应用,促进公共管理体系和服务体系的智能化,提高城市运行效率,增强公众参与智慧城市建设的积极性,催生智慧生活;利用电子政务整合城市信息资源,辅助政府更充分地发挥规划引领作用,提高管理服务效率,催生智慧管理,从而实现智慧城市。金融发展、科技创新与智慧城市之间的具体作用机制见图1。

图1 金融发展、科技创新与智慧城市的作用机制

四、变量选取

本文的研究目的是检验金融发展能否通过促进科技创新来推动智慧城市的信息化发展。我们选用了2000-2013年的省域面板数据,其中西藏地区因数据缺失较为严重而从样本中剔除。本文主要变量的定义和数据来源如下:

1.智慧城市信息化发展指数(SDI)。由于智慧城市评价指标体系尚未正式成型,且考虑到数据可得性,本文以信息化发展指数(IDI)为基础,结合北京智慧城市发展指数(SCDI),重新构建SDI来测量我国各地智慧城市信息化程度。IDI由国家统计局发布,是国家信息化“十一五”和“十二五”规划中采用的综合评价我国信息化发展状况和总体水平的指标,目前北京、南京等地区智慧城市发展指数研究均以IDI作为重要参考。因此,本文也选用IDI作为基本依据,并结合最新的智慧城市建设情况重新构建SDI。具体指标构成见表1。

表1 智慧城市信息化发展指数(SDI)指标体系

图2 我国信息化发展水平(2000-2013年)

根据SDI指标体系,我们采用无量纲化处理和综合评分法,计算出地区信息化发展指数。如图2所示,2000年以来,我国信息化水平持续上升,2010年后更是呈现快速上升的态势。而由于不同地区的宏观环境、创新水平以及研发投入需求不同,金融发展对科技创新与资金融通的促进效应也不同,导致各地区信息化发展不均衡,智慧城市建设基础差异较大。其中,中部地区信息化指数的增长幅度最小,东部和西部地区较高,东部地区主要得益于自身发展早、基础好,西部地区则依托国家政策的大力支持,基础设施建设和信息技术应用水平大幅提升。因此,各地区不能盲目追求跨越式发展,应根据自身发展基础选择适合的发展路径和阶段性目标。

2.科技创新指标(LnP)。考察科技创新对智慧城市信息化的促进作用,需要采用创新的产出指标,专利授权量受政治和人为因素干预较大,因此本文选取专利申请量来反映各省科技创新水平,并对其进行对数化处理以减轻异方差,数据来自历年《中国科技统计年鉴》。

3.金融发展指标。本文从三个方面评价金融发展情况,其中金融发展规模(FDS)=(金融机构存款余额+金融机构贷款余额)/GDP,我国金融体系以银行为主导,且资本市场发展规模数据不全,因此从银行角度衡量金融发展规模扩张的程度较为合适;金融发展效率(DLR)=金融机构贷款余额/金融机构存款余额,反映金融系统将储蓄转化为贷款的效率,指标值越高说明金融发展效率越高;金融发展结构(GS)=股票市场总值/GDP,该指标衡量以证券市场为核心的金融体系结构的优化程度,指标值越高说明金融结构越合理。以上三个指标的数据来自《中国金融年鉴》、《中国统计年鉴》和Wind数据库。

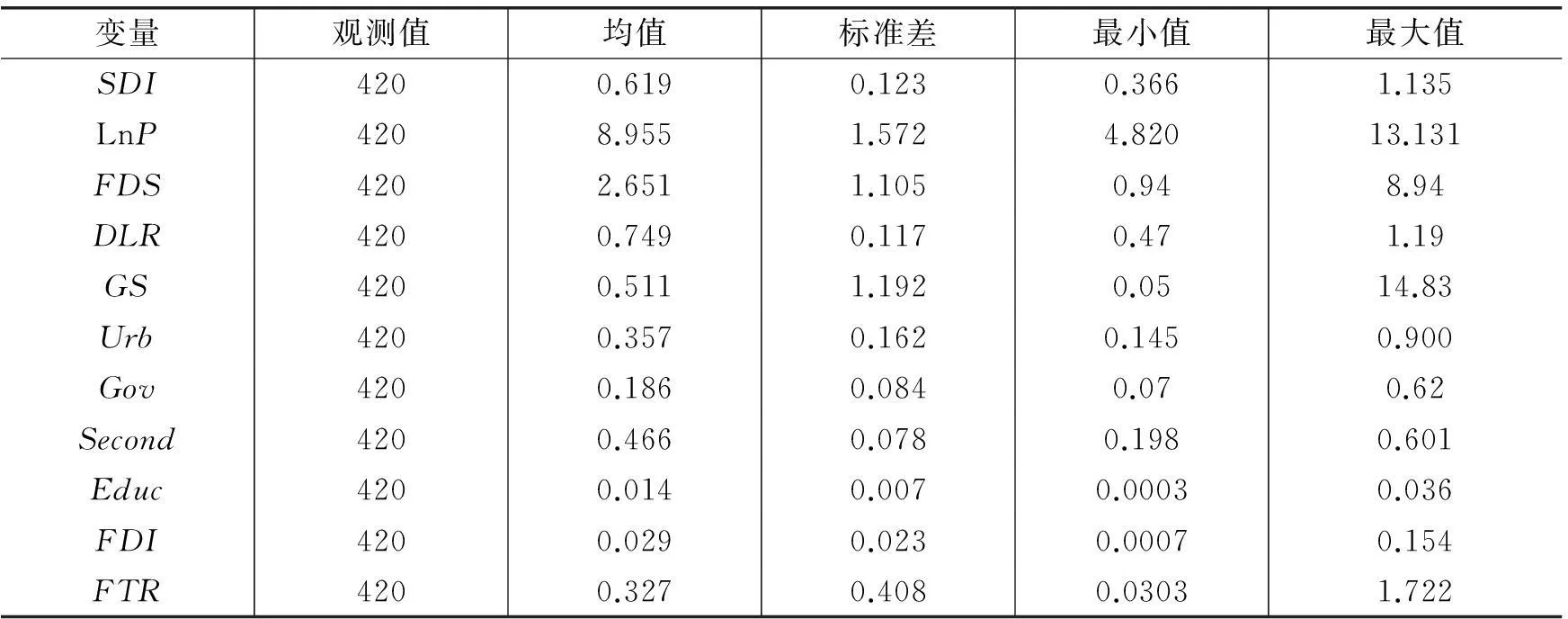

4.控制变量。我们控制了一系列可能影响智慧城市信息化发展的其他因素。首先,城市化进程的加快会带来规模效应,推动城市信息化水平的提高和信息产业的发展。“城镇人口/地区总人口”是衡量城市化水平的直接指标,但由于该指标分省数据的统计口径变动较大,数据缺失严重,本文选用与其高度相关的“非农业人口/地区总人口”(Urb)进行替代。其次,政府在智慧城市的信息化发展中也扮演重要角色,近年来通过数字化建设来提高政务服务效率和公共服务水平受到各级政府的高度重视,因此本文选用“地方政府支出额/地区GDP”(Gov)来反映政府在智慧城市建设中的作用。信息产业的发展状况已经作为指标之一纳入SDI的计算中,说明信息化发展与产业结构的变动紧密相关,而受教育水平也会影响各地区智慧城市建设的进程,因此本文将第二产业增加值与GDP的比值(Second)和普通高校本专科在校生人数占地区总人数的比重(Educ)作为控制变量。最后,在经济日益开放的背景下,智慧城市信息化也会受到外商直接投资和外贸依存度的影响,外贸依存度过高会严重影响产业结构的调整和信息化战略的实施。因此,本文还控制了“实际利用外资额/地区国内生产总值”(FDI)和“进出口总额/地区国内生产总值”(FTR)这两个指标,并根据2000-2013年各年中间汇率对原始单位为美元的数值进行了换算。以上指标数据均来自《中国统计年鉴》和Choice金融终端。本文主要变量的描述性统计结果见表2。

表2 主要变量描述性统计

五、模型设定

(一)金融发展与科技创新的关联检验。资金和人力资本投入是影响科技创新规模和速度的决定因素,而资金投入主要受到地区金融发展情况的制约。在研究科技创新的中介效应之前,首先需要验证金融发展与科技创新之间是否存在关联。

LnP=Cit+β1FDS+β2DLR+β3GS+β4LnF+β5LnS

(1)

(二)科技创新中介效应的计量分析。本文利用面板数据来检验金融发展通过科技创新这一中介因素对智慧城市信息化发展的促进效应,如果Hausman检验结果不显著,则说明随机效应方法较为合适,否则选用固定效应回归。基本模型设定如下:

SDIit=β1LnPit+β2Financedevelopit+β3Controlit+Cit+μi+ξit

(2)

其中,SDIit是被解释变量,表示各地区智慧城市信息化发展水平。LnPit是专利申请量的对数,用于衡量科技创新产出水平。Financedevelopit是金融发展指标,包括金融发展规模(FDS)、金融发展效率(DLR)和金融发展结构(GS)。下标i和t分别表示省份和年份。μi为个体效应,表示不随时间变化的影响智慧城市信息化发展的地区特有因素。Controlit表示控制变量,包括城市化水平(Urb)、教育水平(Educ)、政府作用(Gov)、第二产业比重(Second)、实际利用外资水平(FDI)和外贸依存度(FTR)。ξit是随机干扰项。

为了考察科技创新在金融发展促进智慧城市信息化发展中的中介效应,本文在模型(2)中引入金融发展与科技创新的交互项Financedevelopit×LNPit来反映金融发展的三个方面通过科技创新对智慧城市信息化发展的影响。

SDIit=β1LnPit+β2Financedevelopit+β3Financedevelopit×LnPit

+β4Controlit+μi+ξit

(3)

如果Financedevelopit×LnPit的回归系数不显著,则说明科技创新和金融发展的交互作用没有显著影响智慧城市信息化发展;如果Financedevelopit的回归系数不显著或显著为负,而Financedevelopit×LnPit的回归系数显著,则表明金融发展自身对智慧城市建设的作用不明显,必须与科技创新结合才能产生显著的促进效应;如果LnPit的回归系数不显著,而Financedevelopit×LnPit的回归系数依然显著,则意味着金融发展自身就能直接促进智慧城市信息化发展,而不依赖于科技创新。

考虑到大多数经济社会现象具有持续性,金融发展对科技创新产出可能不会带来即期的影响,科技创新和智慧城市信息化发展自身也会存在滞后性;此外,各种经济现象之间可能存在相互关联,如科技创新不仅可能促进信息化发展,也可能是信息化建设和发展带来的结果。以上分析说明模型可能存在内生性问题,估计结果并非完全有效。为了解决可能存在的内生性问题以及避免内生的工具变量所带来的影响,本文引入因变量的滞后项SDIit-1和SDIit-2建立动态面板模型,减少模型自身的设定误差,并采用系统GMM方法对模型(4)和模型(5)进行估计,最后验证回归结果的稳健性。系统GMM方法是差分GMM方法的扩展,能够有效解决弱工具变量问题,而Arellano和Bond(1991)等大量研究证明,使用两阶段GMM方法能够显著修正一阶段GMM方法未考虑异方差问题所导致的严重偏误。因此,本文选用两阶段系统GMM方法进行估计。动态面板模型设定如下:

SDIit=β1SDIit-1+β2SDIit-2+β3LnPit+β4Financedevelopit+β5Controlit+μi+ξit

(4)

SDIit=β1SDIit-1+β2SDIit-2+β3LnPit+β4Financedevelopit

+β5Financedevelopit×LnPit+β6Controlit+μi+ξit

(5)

系统GMM估计之后还需要检验工具变量即SDIit-1和SDIit-2的有效性。一是Sargan检验,检验过度识别限制是否有效,原假设为“所有工具变量都有效”,如果Sargan检验P值大于5%或10%,则表明工具变量有效;二是AR检验,检验扰动项是否存在序列相关,原假设为“扰动项存在自相关”,在系统GMM估计方法下,允许扰动项存在一阶序列相关,但如果存在二阶序列相关,则说明模型设定有误,不适用于系统GMM估计。

六、实证分析

(一)单位根检验。为了防止虚假回归,我们选取五种检验方法对本文主要变量进行了单位根检验(见表3)。可以看到,在1%的显著水平上,原始变量大多都是不平稳序列;而在一阶差分处理后,所有序列都通过了检验,均为一阶平稳序列,可以继续进行实证分析。

表3 面板数据单位根检验

(二)金融发展与科技创新的关联检验。以科技创新产出即LnP为因变量,以金融发展变量(FDS、DLR和GS)为主要解释变量,同时加入研发人员(S)和研发资金投入(F)两个变量(以各省历年R&D人员全时当量和R&D经费来衡量),利用2000-2013年30个省域的面板数据对模型(1)进行了稳健回归。整体回归效果较好,金融发展效率(DLR)、金融发展结构(GS)和R&D经费均在5%的水平上显著,而R&D人员全时当量和金融发展规模(FDS)则不显著。这表明单纯扩大金融发展规模对科技创新的促进作用并不明显。

(三)固定效应回归。对于静态面板模型,本文分别采用了固定效应和随机效应回归方法,Hausman检验结果表明固定效应模型更为合适,表4给出了固定效应估计结果。

表4中列(1)结果显示,科技创新变量(LnP)的系数显著为正,表明科技创新能够有效促进智慧城市信息化水平的提高;金融发展体系中金融发展效率(DLR)和金融发展结构(GS)两个变量分别通过了1%和10%水平的显著性检验,且它们的系数都为负,表明在没有结合科技创新的情况下,金融发展结构的调整和金融发展效率的提高对信息化发展不仅没有产生促进效应,反而在一定程度上起到了抑制作用。本文对此的解释是:一方面,由于资本市场的发展为投资者提供了诸多不同的储蓄组合,一部分储蓄转化为流动性较强的金融资产,从而导致新科技的资金投入萎缩,不利于科技创新和信息化发展(Bencivenga,1995);另一方面,大部分发展中国家的金融体系不完善,金融发展效率偏低,金融中介将居民储蓄转化为贷款的资金有效配置到科技投入中的作用很有限(张若雪和袁志刚,2010),反而可能因操作不当而对科技创新起到抑制作用,从而不利于智慧城市信息化发展。而金融发展规模变量(FDS)不显著,这恰恰说明单纯扩大金融发展规模并不一定能够带来科技创新研发投入的增加,从而对智慧城市信息化建设的作用不明显。

表4 静态面板模型估计结果(固定效应)

注:括号内为t值。***、**和*分别表示在1%、5%和10%的水平上显著,下表同。

在加入金融发展与科技创新变量的交互项后,各变量的系数符号变化不大,但是显著性有所提高,三个交互项的符号都显著为正,充分说明金融发展与科技创新的结合有助于推动智慧城市信息化发展,金融发展程度对智慧城市信息化建设的促进作用受到科技创新水平的影响。其中,金融发展效率的提高结合科技创新对智慧城市信息化建设的促进作用最为明显,而金融规模的扩大和股票市场的发展通过科技创新而发挥的积极作用相对较小,存在很大的提升空间。

关于控制变量,Urb的系数在0.3和0.4之间,通过了1%水平的显著性检验。这意味着随着城市化进程的加快,资源约束、环境保护、人口膨胀等问题更加突出,城市为追求经济社会的可持续发展必须不断进行科技创新,推动产业升级和结构调整,从而促进了信息化水平的提升。Educ的系数在0.2和0.45之间,且在1%的水平上显著。这意味着在其他因素不变时,教育水平每提高1%,智慧城市信息化水平至少上升0.2%,说明教育通过提高人力资源素质和专业科技水平,能够为智慧城市建设培养创新性人才,提供持续的发展动力。Gov的系数在0.1左右且大多显著,说明鉴于智慧城市信息化建设的初始投入大、产出收益慢,政府在资金和人才政策方面的有效支持对智慧城市建设起到了无可取代的重要作用。Second的系数为负但显著性不稳定,说明第二产业比重的提高对智慧城市发展具有负向作用。

FDI对智慧城市信息化发展的作用为负或者不显著,这与陈继勇和盛杨怿(2008)以及钱水土和周永涛(2011)的研究结论一致。FDI主要集中在劳动密集型产业中,科技水平相对不高,且科技转移通常只限于外资企业内部,“溢出效应”主要通过人员流动或者其他信息传播实现,效果十分有限,且大量外资流入容易对国内高科技研发造成“挤出效应”,阻碍国内自主创新和智慧城市信息化发展。FTR的系数在-0.04左右,且通过了1%水平的显著性检验,说明外贸依存度每上升1%,智慧城市信息化水平平均下降0.04%左右。一方面,从产业结构来看,外贸依存度高说明第三产业占比较低,近年来我国外贸依存度偏高,科技创新和第三产业发展较慢;另一方面,从进出口结构来看,我国对高科技含量产品的进口加速了科技性知识的积累,但也挤出了国内自主创新投入(刘舜佳,2008),而我国出口目前仍依赖于低科技含量的劳动密集型产品,对科技进步的促进效应极其有限,甚至在一定程度上阻碍了科技进步。因此,外贸依存度太高不利于智慧城市发展。

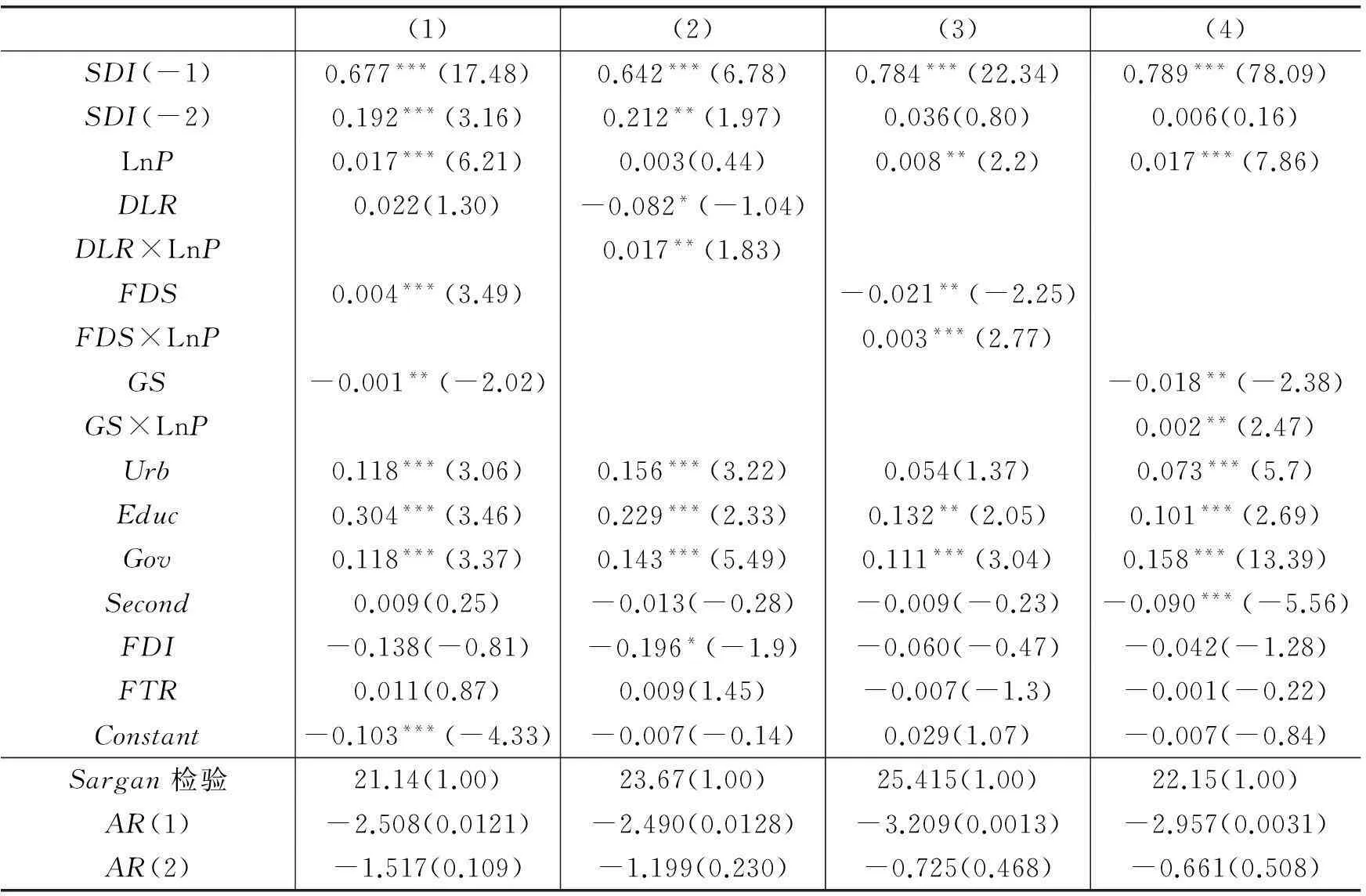

(四)系统GMM估计。为了确保估计结果的稳健性,本文建立了动态面板模型(4)和模型(5),并运用两阶段系统GMM方法进行了估计,结果见表5。从中可以看到,AR(2)和Sargan检验的P值远远超过5%,表明模型不存在过度识别和二阶序列相关,两阶段系统GMM方法适用于本文的计量模型。总体来看,模型的拟合效果较好,说明动态面板能够更精确地反映前期基础对后期发展的影响,考虑到资金投入对科技创新乃至智慧城市信息化发展的影响往往具有持久性、时滞性和基础依赖性,系统GMM估计结果更具参考价值。

表5 动态面板模型估计结果(系统GMM)

注:括号内为z值。

系统GMM估计结果充分反映了智慧城市信息化发展的滞后性和对前期基础的依赖,在没有加入交互项的列(1)中,智慧城市信息化发展首先受到自身滞后一期的影响,影响程度在67.7%左右,受到滞后二期的影响也达到19.2%;其次,LnP的系数显著为正,说明科技创新产出对智慧城市信息化发展具有显著的正向影响。对于金融发展变量,与静态面板模型的估计结果一致,GS的系数仍显著为负,但FDS和DLR的显著性有所变化,FDS的系数为0.004且通过了1%水平的显著性检验,说明在我国以银行为主导的金融体系中,金融发展规模的扩大能够给智慧城市信息化带来一定的支持,但作用非常有限(系数接近0);DLR的系数不显著,说明金融发展效率受限于我国金融体系尚不完善的现实基础,并不能对智慧城市信息化发展产生直接的促进作用。

在加入金融发展与科技创新的交互项后,智慧城市信息化受自身滞后一期的影响程度比列(1)更大,而滞后二期的影响不稳定。三个交互项的系数仍为正,且通过了1%或5%水平的显著性检验,进一步证明了金融发展与科技创新的结合有助于推动智慧城市信息化发展。但它们的系数比静态面板估计结果要小,说明目前我国金融体系的完善和科技创新的结合对智慧城市信息化的支持力度很有限,确实存在很大的提升空间。DLR×LnP的系数在三个交互项中仍然最大,这是因为当前我国金融市场仍以银行为主导,科技创新项目贷款转化率的提高对智慧城市信息化发展的促进效应更加显著,因此应高度重视储蓄转化为贷款、增加高科技资金投入对智慧城市建设的正向影响。FDS×LnP的系数仅为0.003,对此可以理解为:信贷在我国被政府看作缩小省际经济水平差距的一种工具,经济发展较慢的省份反而更容易获得银行信贷支持(姚耀军,2010),因此各省金融发展规模的扩大并不能完全反映其经济发展状况和科技创新能力,金融发展规模与科技创新的结合对智慧城市信息化发展的作用也没有预期的显著。GS×LnP的系数为0.002,接近0,说明金融发展结构的优化对智慧城市信息化发展的影响很小,这是因为我国证券市场的发展尚不完善,不能充分发挥其应有的支持科技创新项目进而促进智慧城市建设的作用。

控制变量的估计系数与静态面板模型基本一致,而Second和FTR在动态面板模型中大多不显著,说明第二产业比重和外贸依存度的提高对智慧城市发展的作用不稳定。

七、结论与对策建议

随着中国经济步入新常态,如何加快智慧城市建设是当前我国各地区无法回避的重要课题,而促进信息化发展是解决这一课题的关键所在。本文对2000-2013年30个省域的面板数据进行了固定效应和两阶段系统GMM估计,结果表明:我国智慧城市信息化发展受到自身滞后一期的影响,作用程度在70%左右,但影响时间较短,滞后二期的作用基本消失;通过提高金融发展效率、优化金融发展结构和扩大金融发展规模,能够有效促进研发投入、推动科技创新,从而助推智慧经济、智慧生活和智慧管理,最终实现智慧城市,促进城市经济社会可持续发展。这一结果对于当前加快我国各地区的智慧城市建设和信息化发展进程,明确认识这一过程中金融体系发展与科技创新的关系,具有重要的启示意义。

当前我国各地区金融发展体系尚不完善,科技与金融的结合不够紧密,以银行为主导的金融结构短期内不会改变,金融发展结合科技创新推动智慧城市的建设与发展存在较大空间。综合固定效应和系统GMM估计结果,本文提出以下对策建议:

1.统筹金融市场协调发展。本文的实证结果表明,金融发展规模和科技创新的结合对智慧城市信息化有一定的促进作用但比较弱,这是因为以银行为主导的间接金融体系导致资源配置不够合理,资金并未有效投入到科技创新活动中,对智慧城市信息化发展的促进作用没有得到充分发挥。因此,必须统筹金融规模、效率与结构协调发展,以达到良性互动循环的最佳效果。

2.优化结构,提升发展效率。金融结构的优化调整是一个缓慢持久的过程,当前我国“金融服务实体经济”的定位和运作机制仍依赖于间接融资体系,以稳健经营为原则的低效率运作模式增加了金融风险和操作难度,不利于科技创新。因此,我国必须加快建设直接融资体系,规范多层次资本市场,分散投资风险,拓宽融资渠道,支持新科技和新产业的培育。与金融结构优化的长期性相比,提高金融中介将居民储蓄转化为贷款的效率,降低社会融资成本,并通过各种政策措施将贷款投向科技创新项目以支撑智慧城市建设乃是当务之急。

3.促进科技金融紧密融合。我国高度重视科技金融深度融合,以此打开金融创新和价值创造的发展空间,具体途径如下:一是创新金融机构,拓宽多元化融资渠道,大力发展科技银行、科技小额贷款公司和金融租赁公司;二是创新金融产品,加快推进科技信贷产品和服务模式创新,全面推广知识产权质押融资和还款方式创新;三是重视互联网金融发展机遇,有效解决高科技项目面临的资金“缺口”,促进科技创新的产出与扩散。

4.重视政府引导,全力推进智慧城市建设。一方面,政府应明确自身定位,减少对科技创新主体的不必要干预,通过提高财政资金的使用效率、优惠政策的实施效率和行政服务的办事效率来引导和激励相关主体的创新活动,增强信息化发展的内在动力;另一方面,政府应致力于塑造良好的外部融资环境,完善知识产权保护等相关法律法规,确保金融市场健康高效运行,推动金融体系与科技创新的协同发展。同时,各地区智慧城市建设应将产业转型升级作为主攻方向,集聚科技创新资源,打造科技创新人才高地,支撑智慧产业成为城市经济核心增长极,以创新元素、智慧元素引领生活,强化智能、低碳、环保的生活理念,创造更加舒适、便捷和人性化的生活方式,全力打造智慧城市。

*感谢复旦大学发展研究院孙立坚教授提出的宝贵建议。

参考文献:主要

[1]龚强,张一林,林毅夫.产业结构、风险特性与最优金融结构[J].经济研究,2014,(4):4-16.

[2]辜胜阻,王敏.智慧城市建设的理论思考与战略选择[J].中国人口·资源与环境,2012,(5):74-80.

[3]李德仁,姚远,邵振峰.智慧城市中的大数据[J].武汉大学学报,2014,(6):631-640.

[4]钱水土,周永涛.金融发展、技术进步与产业升级[J].统计研究,2011,(1):68-74.

[5]孙伍琴,王培.中国金融发展促进技术创新研究[J].管理世界,2013,(6):172-173.

[6]王辉,吴越,张建强,等.智慧城市[M].北京:清华大学出版社,2010.

[7]巫细波,杨再高.智慧城市理念与未来城市发展[J].城市发展研究,2010,(11):56-60.

[8]许庆瑞,吴志岩,陈力田.智慧城市的愿景与架构[J].管理工程学报,2012,(4):1-7.

[9]姚耀军.中国金融发展与全要素生产率[J].数量经济技术经济研究,2010,(3):68-80.

[10]张若雪,袁志刚.技术创新能力、金融市场效率与外部经济失衡[J].金融研究,2010,(12):57-66.

[11]Anttiroiko A V, Valkama P, Bailey S J. Smart cities in the new service economy: Building platforms for smart services[J]. AI&Society, 2014, 29(3): 323-334.

[12]Bencivenga V. Transactions costs, technological choice and endogenous growth[J]. Journal of Economic Theory, 1995, 67(1): 153-177.

[13]Caragliu A, Nijkamp P. Smart cities in Europe[J]. Journal of Urban Technology, 2011, 18(2): 65-82.

[14]Hallands R G. Will the real smart city please stand up?[J]. City, 2008, 12(3): 303-320.

[15]Levine R. Financial development and economic growth:Views and agenda[J]. Journal of Economic Litera-ture, 1997, 35(2): 688-726.

[16]Margarita A. Smart cities: A conjuncture of four forces[J]. Cities, 2015,47: 95-106.

[17]Maskus K E, Neumann R, Seidel T. How national and international financial development affect industrial R&D[J]. European Economic Review, 2012, 56(1): 72-83.

[18]Roller L H, Waverman L. Telecommunications infrastructure and economic development: A simultaneous approach[J]. American Economic Review, 2001, 81(4): 909-923.

[19]Sotirios P, Mark B, Loizos H. A strategic view on smart city technology: The case of IBM smarter cities during a recession[J]. Technological Forecasting & Social Change,2014, 89: 262-272.

[20]Soumaya B L. How to strategize smart cities: Revealing the SMART model[J]. Journal of Business Research, 2015, 68(7): 1414-1419.

[21]Zygiaris S. Smart city reference model: Assisting planners to conceptualize the building of smart city innovation ecosystems[J]. Journal of the Knowledge Economy, 2013, 4(2): 217-231.

(责任编辑康健)

Financial Development, Technical Innovation

and the Construction of Smart Cities:

An Informatization Development Perspective

Zhan Yong, Li Shan

(BusinessSchool,XiangtanUniversity,Xiangtan411105,China)

Abstract:With the development of China’s economy in “new normal”, the construction of smart cities, supported by technical innovation, is enjoying an upgrading boom. And local financial development plays a critical role in technical innovation and the construction of smart cities. By using panel data of 30 provinces from 2000 to 2013 and introducing the interaction item of financial development and technical innovation, this paper uses FE and two-step system GMM models to examine the advancement role of financial development in the construction of smart cities by promoting technical innovation. The FE regression results show that the combination of financial development efficiency and technical innovation is the most obvious factor in promoting the informatization development of smart cities. On average, the increase in financial development efficiency by 1% leads to the rise in information level by 0.029%. But the combination of the expansion of financial development scale, the optimization of financial development structure and technical innovation plays a relatively weak role in promoting informatization development. The interaction coefficients in system GMM regression results decrease somewhat, but still have significantly positive correlation. Therefore, the development of financial system can promote the intermediary effect of technical innovation, thus bolstering the informatization development of smart cities.

Key words:financial development; technical innovation; informatization; smart city

作者简介:湛泳(1976-),男,湖南沅江人,湘潭大学商学院副教授、硕士生导师,复旦大学管理学院博士后;

基金项目:国家社会科学基金项目(15BJL015);中国博士后科学基金一等资助项目(2015M570309);国家统计局重点项目(2015LZ55)

收稿日期:2015-07-30

DOI:10.16538/j.cnki.jfe.2016.02.001

中图分类号:F062.9;F062.4

文献标识码:A

文章编号:1001-9952(2016)02-0004-12

猜你喜欢

科学与财富(2016年15期)2016-11-24

人间(2016年24期)2016-11-23

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

中国新通信(2016年16期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

科技视界(2016年20期)2016-09-29

企业导报(2016年10期)2016-06-04