上市公司审计委员会的履职活动与潜在绩效

2016-02-22 08:47曾雪云伍利娜

财经研究 2016年2期

曾雪云,伍利娜,王 雪

(1.北京邮电大学 经济管理学院,北京 100876;2. 北京大学 光华管理学院,北京 100871;

3.中国人民大学 商学院,北京 100872)

上市公司审计委员会的履职活动与潜在绩效

曾雪云1,伍利娜2,王雪3

(1.北京邮电大学 经济管理学院,北京 100876;2. 北京大学 光华管理学院,北京 100871;

3.中国人民大学 商学院,北京 100872)

摘要:董事会的履职活动是联通治理结构与治理成效的枢纽,对于公司的有效治理有着重要意义。文章就此问题,在审计委员会的履职活动层面探索性地解释了审慎治理与风险管理绩效的关系,并基于2009-2011年国内A股市场的主板上市公司,实证检验了审计委员会的实际履职活动及其影响因素与潜在绩效。研究发现:(1)我国上市公司审计委员会的履职质量堪忧,仅有不到40%的履职活动既可信又活跃,大多数公司的履职现状亟待改善。(2)股权集中度高的公司履职质量较差,大公司、成长性低和债务风险高的公司审计委员会表现较为活跃。(3)当审计委员会的履职活动既可信又活跃时,所在公司有较低的业绩波动;当可信度较低时,看似勤勉的公司反而有更大的业绩波动;当履职可信而活跃度较低时,与业绩波动的相关性不稳健。文章说明审慎治理有助于降低公司风险,督促审慎履职、做到真实勤勉而非表象勤勉是治理有效的基础。未来研究可以在董事会层面就审慎治理机制等方面做进一步深化。

关键词:审计委员会;履职活动;审慎治理;业绩波动

伍利娜(1972-),女,湖南邵阳人,北京大学光华管理学院副教授;

一、引言

在上市公司董事会治理中,审计委员会是一项重要的制度安排,对内部控制与风险管理负有监管责任。依照《上市公司治理准则》的规定,审计委员会有权限提议聘请或更换外部审计机构,监督公司的内部审计制度及其实施,负责内部审计与外部审计之间的沟通,审核公司的财务信息及其披露,审查公司内控制度和重大关联交易。这些职责都与风险管理活动有关,以至于有的公司如南方汇通(000920)以“审计与风险管理委员会”作为机构名称。鉴于此,在理论和制度层面,审计委员会的实际履职应当有利于降低公司风险。在实践层面,究竟能否实现该治理目标呢?

针对这个问题,有两个分析视角。第一个视角是治理结构方面。这方面已经有丰富的文献基础,但因表象特征比较多而遭受质疑。采用简单粗略的特征变量,其可靠性值得怀疑(谌嘉席和王立彦,2012)。第二个视角是履职活动方面。从实际的履职活动来分析董事会的治理绩效方面的文献还极少,仅有吴溪等(2011)考察了2007年审计委员会首次履职信息披露。证监会要求披露审计委员会的履职情况已有较长一段时间了,此时非常有必要分析其履职情况及其潜在绩效。

我们从履职活动视角,以证监会发布的[2009]34号《关于做好上市公司2009年年度报告及相关工作的公告》为契机来展开研究。“34号文”要求上市公司切实发挥审计委员会的监督作用,建议在董事会报告部分披露审计委员会相关工作制度的建立健全情况、主要内容以及履职情况。得益于这项政策规定,通过逐份阅读2009—2011年沪深两市主板上市公司年度报告中审计委员会的履职情况,我们采集了每家公司每个年度履职活动的文本信息。

基于社会伦理学的研究,本文以“审慎”作为理论依据来解读履职活动对绩效的影响。审计委员会作为董事会的工作机构,在事前、事中和事后的风险管理方面应当都有防范作用。当所披露的实际履职活动传递了真实、勤勉、可靠的履职信号时,所在上市公司应当能够实现较低的业绩波动和稳健的经营成果。相反,如果没有内在审慎,那么责任就可能变得鲁莽和草率(周辅成,1987;田秀云和白臣,2008;赵清文,2011),在投融资决策和信息披露的各个环节都可能出现问题,从而导致业绩波动。但考虑到在审计委员会层面的分析不足以解释董事会风险管理活动的全部,因此本文主要解释相关关系,并将业绩波动定义为审计委员会的“潜在绩效”,表示这个绩效既可能是审计委员会直接干预的,也可能是审计委员会参与治理而实现的。

在以上分析逻辑下,我们得以识别用于评测审计委员会履职活动的两个行为特征(“可信度”与“活跃度”),从履职活动、影响因素和潜在绩效三个方面依次展开分析。研究显示:我国上市公司审计委员会的整体履职质量堪忧,很多公司对经理层没有监管到位。仅有不到四成的履职活动是既可信又活跃的,另有12.2%的公司年报对履职情况几乎没有阐述,25.9%的公司年报只做了格式化披露,22.8%的公司年报没有会议信息,38.1%的公司每年只召开一次正式会议。这种履职现状亟待改善。就影响因素而言,审计委员会的履职活动受到了股权集中度的限制,股权集中度高的公司有较差的履职质量,并且大公司、成长性低和债务风险高的公司的审计委员会表现较为活跃。就绩效而言,既审慎可信又实际勤勉的审计委员会所在公司有更低的业绩波动。因此,实际的履职活动需要既可信又勤勉,才可实现治理成效。

本文的贡献主要体现在两个方面:(1)分析了审计委员会的履职现状与履职质量,解释了履职活动对绩效的影响,相关结论有助于深化公司治理机制的研究;(2)通过考察实际履职活动,提出了审慎治理理念,对上市公司的审慎治理行为及其绩效做了初步探索。审慎在规范人们道德与行为的过程中具有基础性作用。无论作为德行还是方法,审慎始终决定着人们能否有效地行动(周辅成,1987),但在微观领域没有被重视。本文发现审慎治理有助于减轻业绩波动,这为提升治理绩效提出了新的解释因素。

二、文献述评

(一)关于审计委员会的研究

在建立公司治理结构之后,毋庸置疑,需要对董事会的治理活动多加分析。在这方面,现有研究主要关注了审计委员会的活跃度。由于审计委员会对会计信息披露、内部控制和风险管理负有监督职责,审计委员会的勤勉履职作为投入因素,应当能够带来治理绩效。这个预期得到了一定证实(Carcello 和 Neal,2000;Carcello 和 Neal,2003;Bedard 和 Johnstone,2004)。Abbott等(2000)发现,积极的审计委员会更可能规劝管理层聘请更高质量和更高声誉的事务所。Abbott等(2004)还发现,审计委员会的活跃度和独立性与报表重述的发生率显著负相关。国内也有不少的经验证据。比如,王雄元和管考磊(2006)发现活跃度越高的公司的信息披露综合得分越低,即会计信息质量越低。唐跃军(2008)发现,对较勤勉的审计委员会来说,经理层通过变更会计师去操纵审计意见的可能性更低一些。

但以往研究大多采用简单粗略的特征变量,其可靠性值得怀疑(谌嘉席和王立彦,2012)。相关的不足主要表现在两个方面:一是国内外文献普遍以董事会的会议次数来衡量审计委员会活跃度,但显然并非所有的董事会会议都与审计委员会的职责有关(谌嘉席和王立彦,2012;张世鹏等,2013)。二是即便改用审计委员会会议次数来衡量,也还有可信度问题。究竟是有充分沟通、独立性和时间投入的勤勉履职,还是一些无实际履职活动的签名?显然,实际履职活动是评价履职行为的重要方面,但仅有吴溪等(2011)利用2007年审计委员会首次履职信息披露就沟通情况做出了分析,此后则一直缺乏深入研究。

(二)关于审慎行为的研究

审慎最早是作为道德规范被提出来的。但对审慎之德的现代发现源于社会风险的凸显(赵清文,2011)。特别是20世纪80年代美国银行业危机之后,审慎就被视为防范银行体系道德风险的一项重要监管机制(吴庆,2007)。随着全球性风险与危机的常态化,审慎德行在公共危机的防范和应对方面也极为重要(赵清文,2011)。因此,如何以审慎治理来约束道德风险和提升风险应对能力是重要的研究项目。但迄今为止,公司治理领域对审慎行为的分析还基本处于空白阶段。而拓展此类研究的关键在于,如何评价审慎行为以及如何解释审慎行为的治理机制。因此,本文针对审计委员会有无审慎监管,建立了可信度和活跃度两个评价指标,其中,实际履职活动的可信度是主要指标,活跃度是次要指标。

(三)关于经营风险的研究

有两种途径可以帮助我们理解公司风险:一是会计业绩的波动性,二是股票价格的波动性。Beaver等(1970)较早刻画了以会计来衡量的风险与以市场来衡量的风险之间的对应关系。但人们对风险的认知与定价不可能完整,因而不可能穷尽所有决定证券价格与价格变动的内生变量(Beaver等,1970)。因此,更多文献是从会计角度衡量公司风险的。比如,Waymire(1985)着力解释了会计业绩波动对高管层选择性披露的影响,发现盈余波动性越大的公司越不可能做自愿披露,其意图在于规避与信息披露有关的隐性成本。而且,近年来对业绩波动的关注正在增加。有的文献提出,公司治理模式的优劣不应简单以业绩水平的高低来评价,业绩的波动性等风险指标也同等重要(李琳等,2009);还有文献提出,治理机制的效度更应体现在稳定公司业绩上(权小锋和吴世农,2010)。因此,理解履职活动绩效的一个重要角度就是能否实现经营业绩的稳定。

三、审计委员会的履职活动

(一)履职活动审慎程度的衡量

在上市公司年报中,可以用于观察审计委员会履职行为的信息主要有两个:一个是履职活动的可信度,一个是审计委员会的活跃度。

1.审计委员会履职活动可信度(Reliable)的构造方法。依据证监会的指导性意见,以会议事项、决议事项、沟通过程和审计评价这四个披露要件作为判断标准,通过其清晰度和透明度评价履职行为的可信度。判断依据是:(1)若实质性内容和关键履职细节都是可知的,意味着信息披露中的履职活动是真实行为,就行为本身而言有可信基础,此时审计委员会的履职是审慎的,判定为“可信”,令Reliable=4;(2)若有部分缺失,意味着履职行为部分可知,判定为“可知”,令Reliable=3;(3)若实质性内容和关键履职细节几乎不可知,意味着行为草率、不可信任,判定为“未知”,令Reliable=2;(4)若无法判定审计委员会有无履职行为,判定为“缺位”,令Reliable=1。详细的划分标准见表1。

表1 履职活动可信度变量的构建

注:若某披露事项含有非格式化内容,定义为有实质性内容;若某披露事项经极少修改或不修改即适用于任意公司的任意年度,定义为格式化内容。

2.审计委员会活跃度(Activity)的构造方法。以审计委员会的正式会议次数代表活跃度。鉴于函件沟通不同于见面议事,主要是履行签字程序,所以不算会议次数。考虑到审慎与人的责任感之间有着内在联系(周辅成,1987),而关于责任心最直接的衡量就是勤勉程度,因此勤勉通常被认为是尽责的体现。现有证据也支持勤勉程度在衡量治理绩效方面的有效性。比如,Vafeas(1999)发现活跃度与公司价值正相关,Anderson等(2003)发现董事会会议频次高的公司有更高的盈余反应系数。鉴于此,我们以活跃度作为第二个衡量指标。

(二)样本构建与履职活动的实际情况

本文以A股市场的主板上市公司为观察对象。中小板公司和创业板公司很多没有披露董事会的日常工作,不适用于本研究。样本期间是2009-2011年。在测算业绩波动、信息风险和盈余平滑指标时,跨越了2007-2013年,因此实际的观测期间共7年。在剔除金融业和审计意见不清洁的数据后,共得到3 519个有效观测值,代表1 206家公司。

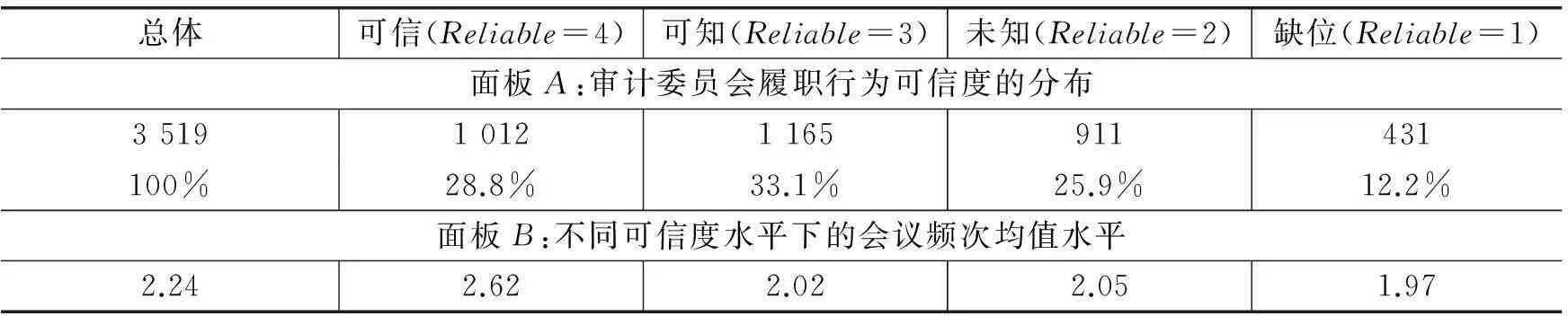

表2对履职活动的可信度(Reliable)进行了分析,结果显示:(1)仅有28.8%的履职可判定为可信(Reliable=4),剩余71.2%的观测值存在不同程度的要件缺失。(2)有33.1%的履职可判定为可知(Reliable=3)。比如,中国石油(601857)每年以列表的方式清晰地披露独立董事出席历次审计委员会会议的情况,但没有逐项分别披露历次会议的时间、议题和决议。(3)有25.9%的公司年报只披露了格式化内容。比如,南海发展(600323)2010年和2011年的审计委员会履职披露只有几字之差,仅限于固有职责和会议次数。(4)有12.2%的公司缺乏实际履职活动。比如,延长化建(600248)2010年的履职披露只有一句,即“董事会下设的审计委员会严格按照《公司章程》和审计委员会议事规则的规定,检查公司的财务及重大经营工作”。(5)面板B显示,审计委员会平均会议次数是2.24次/年,当可信度达到4分时,平均的会议次数是2.62次。这说明履职行为可信度高的上市公司更为勤勉一些。

表2 审计委员会履职活动的可信度

注:对可信度与活跃度的交叉分组进行卡方检验,显示Chi-sq值是199.4,组间差异在1%水平上显著。

在3 519个观测值中,仅有2 717个公司年报披露了会议次数,表3对分布情况做了分析,显示了以下信息:(1)38.1%的公司每年只召开一次正式会议, 25.8%的公司每年召开两次正式会议,22.3%的公司每年召开三次正式会议。从所披露的议题来看,每年开两次会议的,一般是年报初审和终审沟通;每年开三次会议的,可能有中期审查,也可能是对年报做三次审查。(2)11.8%的公司每年召开四次及以上会议。但有些会议的真实性值得怀疑。比如,南海发展(600323)每年对会议情况从无任何说明。(3)就Reliable≥3的公司来说,全年累计召开三次及以上审计委员会会议的比率是38.8%,这些公司是既可信又较活跃的。因此,审计委员会的勤勉度依然不高,会议频次较少、会议议题较窄等问题仍比较突出。其中,三次及以下的会议议题通常只与报表有关,说明审计委员会对上市公司的经营活动没有监管到位。

表3 审计委员会的会议频次

注:就履职活动可信度≥3的公司来说,累计召开三次及以上会议的比率是38.8%(=100%-35.5%-25.7%)。

四、审计委员会履职活动的影响因素

(一)研究设计

审计委员会的履职活动名义上由独立董事担任召集人,但终究受到公司特征和公司治理的影响。比如,大公司董事会的规模比较大,不可能经常开全体董事会,从而审计委员会就可能更活跃;小公司的董事会往往规模比较小,更可能直接在董事会层面审议某些事项,从而审计委员会的活跃度也就会比较低。因此,建立如下OLS模型对公司特征和公司治理展开分析:

Reliableit=α+β1Sizeit+β2Growthit+β3Cashit+β4Levit+β5Goverit

+β6Holdit+β7Esrit+β8Meetsit+β9Dirit+εit

(1)

Activityit=α+β1Sizeit+β2Growthit+β3Cashit+β4Levit+β5Goverit

+β6Holdit+β7Esrit+β8Meetsit+β9Dirit+εit

(2)

模型(1)的被解释变量是审计委员会信息披露中实际履职活动的可信度或者真实性,用Reliable表示。模型(2)的被解释变量是审计委员会信息披露中的正式会议次数,用Activity表示。解释变量包括财务特征和治理特征两大类。Size为期末总资产的自然对数;Growth表示业绩增长,等于营业收入增长率;Cash表示现金流,等于经营活动现金净流量除以总资产期初数;Lev表示债务风险,等于资产负债率的期末数;Gover是虚拟变量,若是国有控股的上市公司,则Gover=1,否则为0;Hold表示股权集中度,等于第一大股东的持股比例;Esr表示股权激励,等于公司高管层的持股比例;Meets表示董事会的勤勉程度,等于董事会会议次数;Dir为独立董事占董事会人数的比例。此外,对年度效应(用Year表示)和行业效应(用Ind表示)进行了控制。

就财务特征来说,我们预期公司规模越大,治理行为则越为审慎,即大公司更可能有相对活跃和相对可信的实际履职活动,也即Size与可信度和活跃度正相关。预期负债比率越高的公司,其实际履职活动更可能缺位,即高负债可能是治理缺位的后果,也即Lev与可信度和活跃度负相关。同理,预期现金流量越好的公司,更可能有审慎的治理行为,即Cash与可信度和活跃度应正相关。但公司成长性与履职活动的关系可能比较复杂,即Growth的系数符号较难预测,主要是公司成长性会受到复杂因素的影响。比如,成长性极差的公司通常面临经营困境,此时,既可能伴随审计委员会的治理欠缺,也可能伴随治理强化。

在经济全球化的大背景下,我国作为制造业大国,对外贸易发展迅速,中国制造遍布全球。同时,我国近年来的供给侧结构性改革也通过去产能、调杠杆等多种手段和方式取得了一定成效,推动了我国对外贸易结构的优化。总而言之,人民币通过对外贸易、国际结算等多种方式在国际间的使用率大大提高,人民币国际化水平也有了很大程度的推进。由于货币发展是国债市场稳定发展的基础,所以,人民币国际化进程的加快对我国国债市场的稳定发展,中国国债信用度安全性的提升都有着非常重要的意义。总的来看,尽管我国国债市场相较于发达国家而言仍处于萌芽时期,但随着人民币国际化进程的推进,我国国债市场将会发展得更加完善和稳固。

就治理特征来说,我们预期国有控股上市公司审计委员会的履职行为更可能遵从监管规定,即Gover的系数符号应为正。就大股东持股比例来说,Hold的取值越高时,公司大股东对董事会的控制力越强,此时,独立董事难以发挥治理作用,因此预期Hold与Reliable负相关。就高管持股比例Esr来说,持股比例越高则越可能激励公司高管进行价值管理,但也会带来代理问题,不利于审计委员会的履职,因此Esr的系数符号待定。就董事会勤勉度Meets来说,我们预期董事会开会越多时,其审计委员会的实际履职也会更活跃和可靠。独立董事比率Dir的系数符号也预期为正,即在独立董事占比越高的情况下,其履职越可能勤勉和可信。

(二)数据来源与变量描述

表4报告了描述性特征。除Reliable和Activity的数据是手工采集外,其他数据均来源于国泰安CSMAR金融研究数据库。所有连续变量已按1%的比例进行Winsorize缩尾处理。剔除变量缺失值之后,有效样本量减少到3 270个。其中,Activity的观测值是2 537个。从分布特征来看,履职行为的可信度平均来说只达到“可知”程度(Reliable均值=2.786)。Activity的值显示,平均每年召开2.25次审计委员会会议;Growth的值显示,我国上市公司有较快的成长性,平均的营业收入增长率是30.6%;Lev的值显示,资产负债率的均值水平是52.7%;Cash的值显示,经营活动现金净流量与总资产比值的均值是4.5%;Gover的值显示,59.8%的公司属于国有控股企业;Hold的值显示,大股东平均持股比例是36.35%;Esr的值显示,高管层的平均持股占总股本的0.6%;Meets的值显示,董事会平均每年召开9.126次会议;Dir的值显示,独立董事在董事会的平均比例是36.6%。

表4 变量描述性统计

(三)实证检验

表5报告了经过Robust标准误调整的实证结果。就履职活动可信度Reliable的解释来说,在财务特征中,Size的系数显著为正,说明大公司更可能实施规范的实际履职活动;在治理特征中,股权集中度Hold和高管持股比例Esr都在1%水平上显著,这说明控股权有向大股东以及内部高管集中的趋势,将会降低审计委员会履职活动的可信度。这种较低的可信度水平主要表现为实际履职活动的不可知,即更多程序化内容和更少实质性内容,鲜有文字说明审计委员会有真实活动。

就对跃程度Activity的解释来说,公司规模Size的系数显著为正,说明大公司更可能加强审计委员会层面的监管,其原因就是前面所讲的,大公司不大可能经常召开由全体董事参加的董事会会议,因而审计委员会的职能得到加强。成长性Growth的估计系数为负且在1%水平上显著,其原因有待解释。一种可能是成长性较低时,公司的经营风险比较大,因此需要频繁召开审计委员会会议;另一种可能是,成长速度较快的公司不欢迎审计委员会参与投融资决策。这可能与现阶段我国上市公司较多依赖投资并购来实现业绩拓展而非依靠内部积累有关。在投资决策方面,通常来说,外部董事偏好风险规避,内部董事偏好风险承担,这种差异使得公

表5 财务特征与治理特征的实证检验

注:共线性检验显示各变量的vif值小于5,vif均值等于2.58;括号内是t值,***、**和*分别表示在1%、5%和10%的水平上显著。下同。

司内部董事实际上并不希望审计委员会发表规劝意见,从而Growth与Activity之间可能出现负相关性。在公司治理指标中,Hold的系数显著为正,显示出大股东持股比例高的公司会议频次也比较高;Meets的系数也显著为正,这说明董事会越勤勉时,其审计委员会也越勤勉。

五、审计委员会履职活动的潜在绩效

(一)研究设计与理论分析

依照《上市公司治理准则》,审计委员会的五项职责都与风险管理有一定关系。然而,企业经营受到多种复杂因素的影响,特别是某些因素可能既决定了有什么样的审计委员会,也决定了有什么样的治理绩效,从而对影响机理的验证比较困难。尽管如此,审计委员会的履职活动与经营业绩应当存在相关关系。这是因为:一是审计委员会审慎行为的决定因素使得这些公司有较强的风险应对能力;二是审计委员会的实际履职能够起到治理作用。比如,青岛啤酒(600600)在年报中披露,“审计委员会于2010 年度共举行了6 次会议,为保证汇报的独立性,会议主席已安排外部审计师与审计委员会成员进行单独的会议。于每次会议后,委员会均会就曾讨论的重要事项向董事会提交建议。”鉴于此,审计委员会的审慎履职应当有助于降低公司风险。在这个假定下,我们建立如下模型用于分析履职活动与业绩波动之间的关系:

Volatilityit=α+δ1Reliabe+δ2Activityit+δ3Riskit+δ4Smoothit+λ1Sizeit

+λ2Growthit+λ3Cashit+λ4Levit+λ5Goverit+λ6Holdit+λ7Z

+λ8Esrit+λ9Meetsit+λ10Dirit+εit

(3)

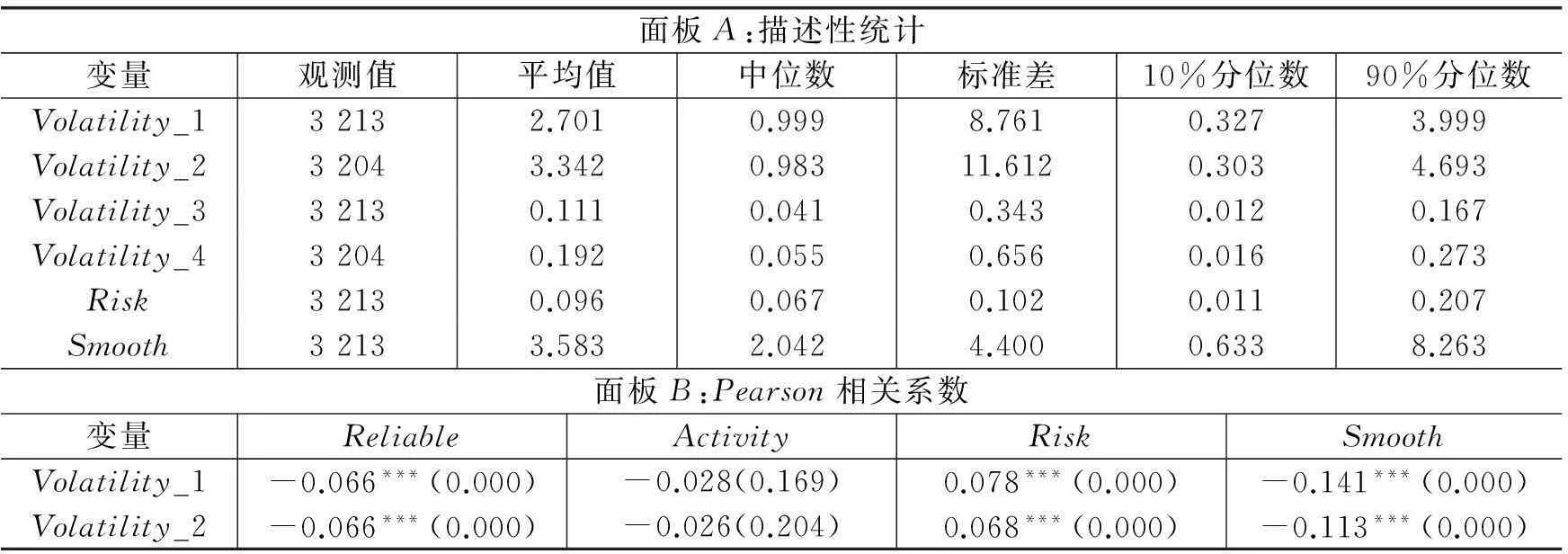

Volatility代表业绩波动,以盈余波动性表示。共有4个衡量指标。Volatility_1的计算,借鉴Waymire(1985)的做法,采用经行业调整的连续五年净盈余的标准差。测算周期是t-2、t-1、t、t+1和t+2。Volatility_1的计算步骤是:第一步求得个别公司连续五年净盈余的标准差(rViT);第二步以全体上市公司求得净盈余标准差的行业中值(IVjT),依据证监会2001年发布的《上市公司行业分类指引》,划分22个行业;第三步求得业绩波动的相对指标Volatility_1(= rViT/IVjT)。Volatility_1的取值越大,表明业绩波动性越大,此时的公司风险较高。Volatility_2是经行业调整的净盈余变动的标准差,算法与Waymire(1985)一致。Volatility_3为该公司连续五年净盈余的标准差。Volatility_4为该公司连续五年净盈余变动的标准差。

Reliable是解释变量。审计委员会作为董事会的工作机构,在事前、事中和事后的风险管理方面都有防范作用。审慎有为的审计委员会更可能聘请高质量的事务所来监管会计信息质量,更可能在重大投融资、重大关联交易、重要内部控制等方面发挥专业特长。而且,即便这些职能不能全部体现在审计委员会层面,也可能有益于董事会层面的治理。因此,当所披露的实际履职活动传递了勤勉真实的信号时,其所在上市公司应有较低的波动性;相反,若没有审慎行为,责任就可能变得鲁莽和草率(周辅成,1987;田秀云和白臣,2008;赵清文,2011)。如果上市公司没有清晰地披露其实际履职活动,参会表决情况也不明晰,那么外部监管就很弱,从而不利于加强治理。因此,我们预期Reliable的系数显著为负。

Activity是解释变量。如果会议频次能够代表勤勉程度,那么勤勉通常被认为是尽责的体现。对责任心最直接的衡量就是勤勉程度(周辅成,1987)。一个勤勉尽责的审计委员会及其董事会,其所在公司更可能稳健经营。因此,预期Activity的系数符号显著为负。

Risk是控制变量,表示与经营活动有关的信息风险。Risk的测算,借鉴Francis等(2005)的做法,以Dechow和Dichev(2002)应计项模型回归残差的标准差来衡量(简称DD模型)。Francis等(2005)的研究显示,DD模型对应计项的不确定性具有解释力,能够捕捉到经营活动的风险。Francis等(2005)还认为,由于信息风险是指与投资者定价决策相关的公司层面特定信息低质量的可能性,因此也可以衡量盈余质量,并且该质量低更可能是公司内在的与特定的。我们预期,在信息风险较大的情况下,会计盈余的可靠性比较低,即盈余波动性较高。

Risk的计算过程如下:第一步,通过式(4)求得流动性应计(TCA),TCA= [流动资产的变动(△CA)-现金净流量的变动(△Cash)]-[流动负债的变动(△CL)-短期银行债务的变动(△STDEBT)];第二步,按模型(5)进行分行业分年度回归分析,CFO是经营活动现金净流量,REV是营业收入,PPE是折旧与摊销费用;第三步,从模型(5)的回归结果中提取残差标准差,用于表示经营活动的不确定性。

TCAit=ΔCAit-ΔCLit-ΔCashit+STDEBTit

(4)

TCAit=φ0+φ1CFOit-1+φ2CFOit+φ3CFOit+1+φ4REVit+φ5PPEit+νit

(5)

由于公司可能通过隐藏业绩波动来传递经营稳定的信号,因此需要控制盈余平滑的影响。我们借鉴Bhattacharya等(2003)和Francis等(2004)的做法,通过式(6)定义盈余平滑度(Smooth)。Bhattacharya等(2003)提出,应计项与现金流之间不匹配是常见现象,若两者变化的方向不一致且相关系数的绝对值较大时,可能是管理层利用两者差异做盈余平滑。在此基础上,Francis等(2004)通过分析净盈余与现金流的背离来测度盈余平滑。如式(6)所示,若会计盈余的离散度低、经营性现金流的离散度高,Smooth的取值就比较大,此时的盈余平滑动机比较高。我们预期,当盈余平滑度比较高时,企业的盈余波动性将变得比较低,即Smooth的系数显著为负。

(6)

(二)描述性统计与Pearson分析

表6的面板A报告了描述性特征。Volatility_1的均值是2.701,中位数接近1,90%分位数是3.999。其他三个变量的分布性态与Volatility_1相似。Risk的90%分位数是10%分位数的近20倍,说明企业经营活动风险的离散度比较高。Smooth的均值和中值都大于2,说明大多数公司的净盈余波动远大于经营活动净现金流的波动。面板B报告了Pearson相关系数,盈余波动性Volatility与实际履职活动可信度Reliable在1%水平上负相关,与经营活动风险Risk在1%水平上正相关,与盈余平滑度Smooth在1%水平上负相关;唯独与活跃度Activity的相关性不显著,这可能与会议频次的总体可靠性较低有关。

表6 描述性统计与Pearson相关系数

(三)实证检验与稳健性

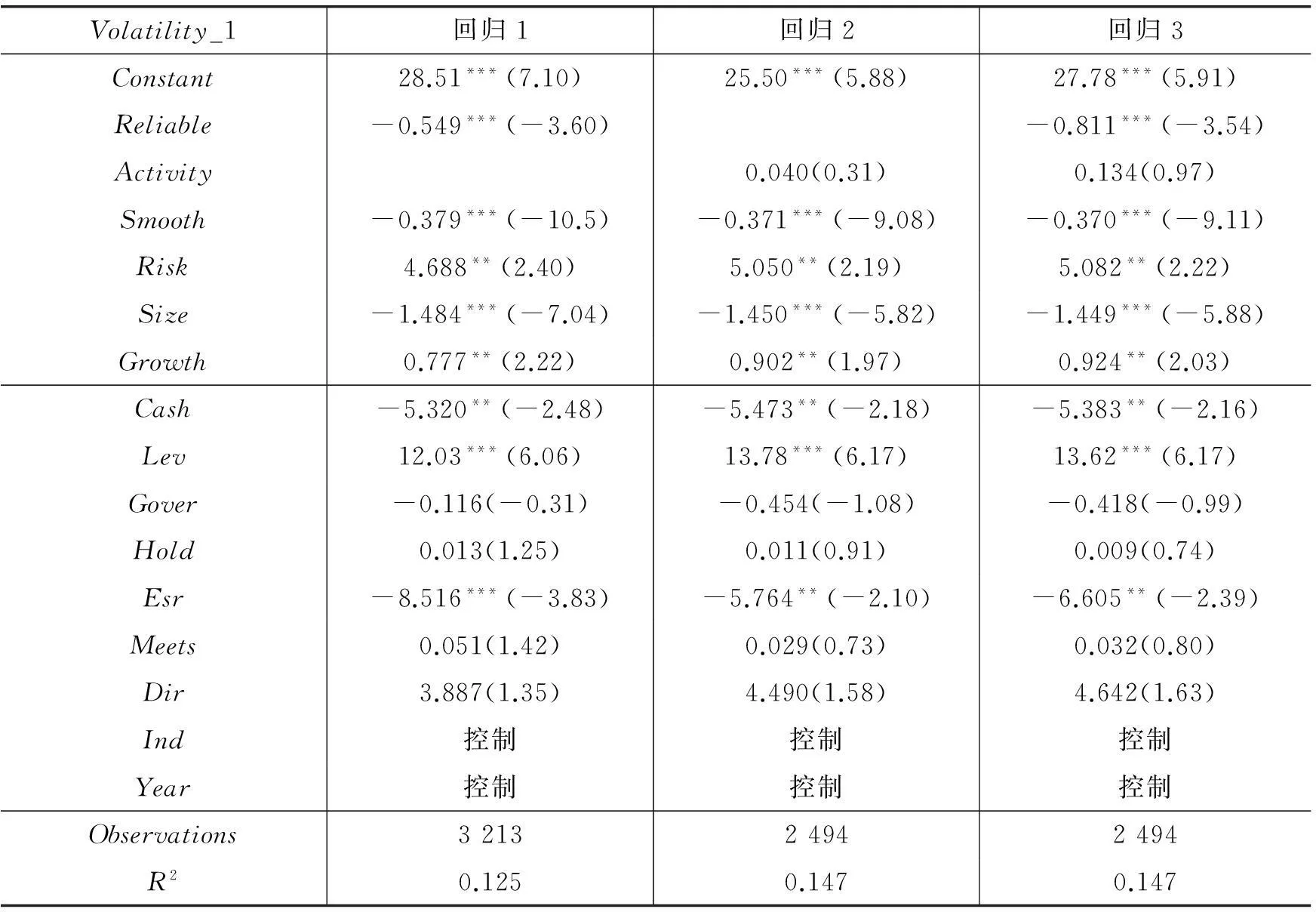

表7报告了模型(3)的检验结果,被解释变量是Volatility_1。回归结果显示,履职活动可信度Reliable的系数在1%水平上显著为负,显示出在翔实可信的履职活动下有较小的业绩波动,即该实际履职活动从经济后果来看也具有可靠性。这说明当审计委员会的履职活动并非流于形式而是有实际内容时,公司有相对平稳的业绩。但是,审计委员会会议频次Activity的估计系数没能符合预期,再次显示了会议频次的总体可靠性是比较差的。

经营活动风险Risk的系数在1%水平上显著为正,表明应计项的不确定性对盈余波动具有重要影响;盈余平滑度Smooth的系数在1%水平上显著为负,说明盈余平滑行为降低了报告盈余的波动性。在财务指标中,资产规模Size越小、债务风险Lev越大、营业增长率Growth越高的公司,业绩波动越大,说明在经营风险较大、成长机会较好的情况下,盈余波动性也比较高。这与现有研究是相符的。

表7 履职活动的潜在绩效

表8报告了稳健性检验的结果。Volatility_3是不考虑行业调整的净盈余标准差。Volatility_2 和Volatility_4都采用净盈余变动的标准差来衡量波动性,以控制成长性的影响,区别在于是否考虑行业调整。其中,Reliable的系数始终是稳健一致的。我们还做了以下稳健性检验:(1)以市场风险指标Beta替代Risk和Smooth作为控制变量,实证结果是一致的;(2)以三年为期间来计算Volatility、Risk和Smooth,实证结果依然稳健。

表8 履职活动的潜在绩效(稳健性检验)

鉴于审计委员会履职活动的可信度和活跃度是相互依赖的两个条件,我们通过表9报告了交叉分组检验的结果。我们把Reliable得分为1-2分的公司归入可信度较低的组,3分及以上的公司归入可信度较高的组;把Activity小于3次的公司归入活跃度较低的组,3次及以上的公司归入活跃度较高的组。第(1)组和第(2)组的结果显示,Reliable的系数都显著为负,活跃度较低组的估计系数为-0.530,仅在10%水平上显著,活跃度较高组的估计系数为-0.911,在1%水平上显著。不过,Reliable系数等同性检验显示,这两个参数并无显著差异;因而,这两类公司的Reliable系数差异性主要体现在显著性水平上。这说明真实的履职活动能够实现相对可靠的经营绩效,并且在勤勉履职的情况下更加稳健和可靠。第(3)组和第(4)组的结果显示,Activity的估计结果截然相反,履职活动可信度高的公司的估计系数显著为负,可信度低的公司的估计系数却显著为正。这说明既可信又勤勉的公司有相对低的业绩波动,而看似活跃但不可信的公司却有较高的波动性。

表9 履职活动的潜在绩效(分组检验)

对交叉分组的检验结果做稳健性测试,回归结果见表10。表10的结果进一步证实:(1)当活跃度较低时,Reliable的系数显著性不确定,不够稳健;(2)当可靠性较低时,Activity的系数与预期相反;(3)当可信度与活跃度都较高时,Reliable和Activity的系数显著有效。由此可知,在履职活动可信度与活跃度都较高的情况下公司才能实现稳健经营。

表10 履职活动的分组绩效(稳健性检验)

六、研究结论

本文依据社会伦理学,研究了2009-2011年上市公司审计委员会履职活动的审慎程度,并对履职活动的影响因素及其潜在绩效进行了理论分析和实证研究。现将主要研究结论总结如下:一是我国上市公司董事会审计委员会的整体履职质量堪忧,对经理层没有监管到位,履职现状亟待改善。二是股权集中度高的公司具有较差的履职质量,大公司、成长性低和债务风险高的公司审计委员会表现较为活跃。三是既审慎又勤勉的审计委员会所在公司有较低的业绩波动;当审计委员会的活跃度较低时,可信度与业绩波动依然负相关但不稳健;当履职活动可信度较低时,那些看似活跃的公司的业绩波动反而更高。

本文的政策涵义体现在三个方面:一是重视董事会的实际履职活动而非过度强调治理结构,是深化治理实效的基础;二是有必要督促上市公司披露更多的履职细节,以促进履职质量提升;三是“审”与“慎”是加强风险防范的关键,可靠、尽责、勤勉、有担当的实际履职活动是治理之本。

本文提供了理解董事会履职活动与公司绩效之间关系的分析框架。其局限在于:一是“活跃度”指标依然有噪音。董事会会议在某些公司只是一个名义,很难有实际内容,所幸我们并非依靠单个指标,而是对“可信度”和“活跃度”做交叉分析,因此结论是可靠的。将来对“活跃度”的研究需要减少噪音,找到更有效的评价。二是只在审计委员会层面做分析,而未能涵盖董事会层面的风险管理活动,以后可以在董事会层面进一步研究治理机制。三是对影响因素的解释有待深入研究。

未来研究可以围绕董事会的履职活动做拓展,研究不同公司董事会以及高管履职活动的差异性;也可以围绕审慎治理进行深化,从投融资行为、企业价值创造、风险管理、战略承诺、社会责任等多个角度研究审慎治理的行为特征、治理机制及经济后果。

参考文献:主要

[1]谌嘉席,王立彦. 国内审计委员会研究:十年回顾与展望(2002-2011)[J].审计研究,2012,(4):61-67.

[2]李琳,刘凤委,卢文彬. 基于公司业绩波动性的股权制衡治理效应研究[J].管理世界,2009,(5):145-151.

[3]权小锋,吴世农. CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究[J].南开管理评论,2010,(4):142-153.

[4]唐跃军. 审计委员会治理与审计意见[J].金融研究,2008,(1):148-162.

[5]田秀云,白臣. 当代社会责任伦理[M].北京:人民出版社,2008.

[6]王雄元,管考磊. 关于审计委员会特征与信息披露质量的实证研究[J].审计研究,2006,(6):42-49.

[7]吴庆. 用审慎监管规则约束银行体系中的道德风险[J].红旗文稿,2007,(5):28-29.

[8]吴溪,赵鸿,陈克杰,等. 审计委员会与注册会计师的沟通——基于中国证券市场首次强制披露的描述及其含义[J].审计研究,2011,(2):87-97.

[9]张世鹏,张洁瑛,谢星. 会计独董、治理环境与审计委员会勤勉度[J]. 审计研究,2013,(3):67-74.

[10]赵清文. 公共危机管理理念中的审慎之德[J].伦理学研究,2011,(4):85-89.

[11]周辅成. 西方伦理学名著选辑(下卷)[M].北京:商务印书馆,1987.

[12]Abbott L J, Parker S, Peters G F. Audit committee characteristics and restatements[J]. Auditing: A Journal of Practice & Theory, 2004, 23(1): 69-87.

[13]Anderson K L, Gillan S, Deli D N. Boards of directors, audit committees, and the information content of earnings[R]. Weinberg Center for Corporate Governance Working Paper No. 2003-04, 2003.

[14]Beaver W, Kettler P, Scholes M. The association between market determined and accounting determined risk measures[J]. The Accounting Review, 1970, 45(4): 654-682.

[15]Bédard J, Chtourou S M, Courteau L. The effect of audit committee expertise, independence,and activity on aggressive earnings management[J]. Auditing: A Journal of Practice & Theory, 2004, 23(2): 15-35.

[16]Bhattacharya U, Daouk H, Welker M. The world price of earnings opacity[J]. The Accounting Review, 2003, 78(3): 641-678.

[17]Carcello J V, Neal T L. Audit committee composition and auditor reporting[J]. The Accounting Review, 2000, 75(4): 453-467.

[18]Carcello J V, Neal T L. Audit committee characteristics and auditor dismissals following “new” going concern reports[J]. The Accounting Review, 2003, 78(1): 95-117.

[19]Dechow P M, Dichev I D. The quality of accruals and earnings: The role of accrual estimation errors[J]. The Accounting Review, 2002, 77(Supplement): 35-59.

[20]Francis J, LaFond R, Olsson P M, et al. Costs of equity and earnings attributes[J]. The Accounting Review, 2004, 79(4): 967-1010.

[21]Francis J, LaFond R, Olsson P, et al. The market pricing of accruals quality[J]. Journal of Accounting and Economics, 2005, 39(2): 295-327.

[22]Vafeas N. Board meeting frequency and firm performance[J]. Journal of Financial Economics, 1999, 53(1): 113-142.

[23]Waymire G. Earnings volatility and voluntary management forecast disclosure[J]. Journal of Accounting Research, 1985, 23(1): 268-295.

(责任编辑景行)

The Work Performance Activities and Potential Performance

of Audit Committees of Chinese Listed Corporations

Zeng Xueyun1, Wu Lina2, Wang Xue3

(1.SchoolofEconomicsandManagement,BeijingUniversityofPostsandTelecommunications,

Beijing100876,China;2.GuanghuaSchoolofManagement,PekingUniversity,Beijing100871,

China;3.SchoolofBusiness,RenminUniversityofChina,Beijing100872,China)

Abstract:The work performance activities of the boards is the important foundation to realize effective corporate governance, and is also the intermediate hinge connecting governance structure and governance effectiveness. This paper provides an exploratory interpretation of the relationship between corporate governance and risk management performance from a perspective of work performance activities of audit committees, and empirically tests work performance activities, influencing factors and potential performance of audit committees based on listed companies on the main board of A-share market from 2009 to 2011. It comes to the results as follows: firstly, as a whole, the work performance activities of audit committees of Chinese listed companies make people worried, and only less than forty percent of their work performance activities is both credible and active, so the work performance status should be urgently improved;secondly,companies with high-level ownership concentration have poorer quality of work performance of audit committees, and audit committees are active in big companies or companies with low growth and high debt risks; thirdly,when the work performance activities of audit committees are credible and active, their companies have lower performance fluctuations; when the credibility of work performance of audit committees is lower, their companies which appear to be diligent have bigger performance fluctuations instead; when work performance of audit committees is credible but has lower liveness, the correlation between work performance activities and performance fluctuations is not robust. The conclusions above-mentioned reveal prudential governance can help to reduce corporate risks and urge prudential performance, and only true diligence, rather than apparent diligence,is the base of effective governance. It needs to further study prudential governance mechanisms at the level of the board of directors.

Key words:audit committee; work performance activity; prudential governance; performance volatility

通讯作者王雪(1978-)(),女,北京人,中国人民大学商学院讲师。

作者简介:曾雪云(1976-),女,湖南娄底人,北京邮电大学经济管理学院副教授;

基金项目:国家自然科学基金项目(71402008,71172029,71302157)

收稿日期:2015-03-20

DOI:10.16538/j.cnki.jfe.2016.02.012

中图分类号:F230;F832.5

文献标识码:A

文章编号:1001-9952(2016)02-0132-13