民国时期的信用扩张与经济周期*——对奥地利学派德索托学术观点的讨论

2016-02-22 08:47杜恂诚

财经研究 2016年2期

关键词:经济周期

杜恂诚

(上海财经大学 经济学院,上海 200433)

民国时期的信用扩张与经济周期*

——对奥地利学派德索托学术观点的讨论

杜恂诚

(上海财经大学 经济学院,上海 200433)

摘要:奥地利学派经济学家德索托的《货币、银行信贷与经济周期》一书对我们认识民国时期出现的经济波动是有启迪的。他认为,银行系统的部分准备金制度扩大了信用媒介,成为经济周期的内因。以这一理论内核来考察民国时期的华资银行业,确实可以发现,银行过分扩张信贷会引发产业的过度投资和随后的经济波动,因为存在着即时价格信号与跨期投资效应的不对称,生产企业和金融业都可能落入这一不对称的陷阱之中。这种经济波动是否具有周期性,还有待于进一步研究,姑且不下结论;但可以肯定的是,银行信贷并不是多多益善。信用扩张是一把双刃剑,即使手续完备,形式上没有问题,过多的信贷也会成为引发经济波动的导火索。这一观点不仅可使我们更全面地总结金融史和经济史,还可以供我们在观察现实问题时参考。

关键词:奥地利学派;部分准备金制度;信用扩张;经济周期

一、奥地利学派德索托关于货币、银行信贷和经济周期的基本观点

过去虽然读过哈耶克的著作,但笔者对奥地利学派还是知之甚少。读了奥地利学派著名经济学家赫苏斯·韦尔塔·德索托(J. Huerta de Soto)的著作《货币、银行信贷与经济周期》后,笔者颇有收获,对奥地利学派的基本观点有了一个整体的认识,并且感觉到这个学派是不容忽视的,是有着强大的理论内核的,其关于货币、银行信贷和经济周期的基本观点给了读者很多的启发。①引自[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版。

《货币、银行信贷与经济周期》是一部跨学科的宏大著作,内容涉及经济理论、法律史和金融史等多个领域。该书作者认为,存款人到银行存钱,从法律原则上讲,银行应该履行代为保管的义务,也就是需要提供百分之百的准备,并不断维持这一储备率。但银行却通过部分准备金制度,将客户的活期存款发放贷款,扩大信用媒介,为自己谋利,这在法律上构成挪用,而在经济上成为经济周期的内因。事实上,因为部分准备金,银行在没有实际储蓄的支持下扩张信贷,它扭曲了生产结构,所以使得贷款的接受者——受到放松的贷款条件欺骗的企业家——做出最终无利可图的投资。随着不可避免的经济危机的爆发,商人们被迫停止和清盘这些投资项目。结果,高昂的经济、社会和个人成本不仅由犯错的企业家承担,还得由其他卷入生产过程的经济主体(工人、供应商等)一起承担。这个现象构成了反复的经济危机和经济衰退的主要原因。

德索托主张百分之百准备金制度与过去几千年货币自由演化所选择的黄金本位相结合的货币和银行体系,实行自由银行体系,取消中央银行制度。他认为中央银行的出现不是自由市场演化的结果,而是银行体系实行部分准备金制度造成危机的产物,但中央银行类似于计划经济下的“金融中央计划委员会”,*分别参见[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版,第530页、第534页、第423页、第427-428页和第431-433页。它的存在不仅不能实现想象中的金融稳定,反而会放大银行危机。中央银行不可能获得实现其目标的完全信息,因而不可能实现其目标,不可能实现经济结构的“跨期均衡”,中央银行官员的激励机制也是注定会失败的。②分别参见[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版,第530页、第534页、第423页、第427-428页和第431-433页。

德索托对货币主义、理性预期、凯恩斯主义等经济学理论流派都进行了分析和批评。他认为,持货币主义观点的经济学家相信通货膨胀是一种能一致且按比例影响经济因素的货币现象,他们忽视了货币增长对生产结构的微观影响。德索托引用哈耶克的话说:“对货币主义理论(也被称为‘宏观理论’)的反对在于,它只关注货币数量的改变对整体价格水平的影响而忽视了对相对价格结构的影响。结果,它忽视了在我看来通货膨胀所带来的最有害的:对资源的错误引导和最终将会带来的失业问题。”③分别参见[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版,第530页、第534页、第423页、第427-428页和第431-433页。奥地利学派认为,货币主义者欧文·费雪的著名公式MV=PT“在经济学上是毫无意义的”,“这个公式来源于一个含义简单的赘述:在一定时间段内花费到经济体制交易的货币总量应该等同于同时期交易所得到的货币量(MV=∑PT)”,“T代表了一个可笑的‘总量’,该总量要求将在某一时期内交换的所有异质的商品和服务的数量全部加在一起。然而缺乏统一的量纲会使该数目的加总无效”。因此,“该等式最多只能是一个纯粹的表意文字”。④分别参见[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版,第530页、第534页、第423页、第427-428页和第431-433页。

德索托认为,“根据理性预期的假设,经济参与者一般做出的正确预测都是建立在对所有相关信息的正确使用和经济学理论可用的科学知识的基础之上的”,但在实际生活中,每个经济参与者是不可能在任何时候都能获得充分信息的;退一步讲,即使他们能够获得信息并对周期进行中肯的理论解释,但理性预期学派的理论家认为政府的财政和货币政策不会真正发挥作用的观点仍是不正确的,因为只要经济参与者“能从生产过程及时脱身,并将新资本品在其市场价值跌落之前高价卖出,他们就会很容易地通过接受新贷款并将资金投入新项目获取高额利润。但最终难以避免危机的到来。事实上,企业家收益之所以会增加,是因为他们掌握了时间与地点的特定条件,他们也许会在每一次信贷扩张历史过程中发现最大的赚取利润的时机”。⑤分别参见[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版,第530页、第534页、第423页、第427-428页和第431-433页。

德索托还批评了凯恩斯主义理论,认为凯恩斯的理论“只有在所有部门都出现闲置资源的极度经济萧条的情况下才行得通”;“即使在这种经济萧条的情况下,信贷扩张也会导致大范围的资源不合理投资。这种不合理的投资会由于劳动力市场的制度性刚性和其他生产资源而将错误变得更加严重”;“凯恩斯的理论只是特例而非通论”。凯恩斯“缺乏资本理论来帮助他把握储蓄是如何通过一系列他所忽视的微观经济过程转化为资本”,“投资乘数建立在纯粹数学理论上,这与最基本的资本理论相违背”。他说:“凯恩斯主义对失业(通过提高普遍物价水平来降低实际工资)解决措施失败了:工人开始要求增加工资以补偿货币实际购买力的下降。因此,凯恩斯主义者所支持的信贷与有效需求的扩张已不再是增加就业的有效方法,并且会造成恶果:生产结构出现严重扭曲。实际上,20世纪70年代经济危机之后出现的伴有高通货膨胀率的极度萧条期(滞胀),就是推翻凯恩斯理论的最好证据。”*参见[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版,第446-447页、第450-451页和第453页。

二、反思以往经济史学界的相关研究方法和观点

首先是关于经济史的研究方法。经济史学是一门交叉学科,涉及经济学、历史学、社会学等多门学科。具体到个体,则多有侧重。在我国的经济史学界,以历史学方法研究经济史的占了多数,近十几年来,新制度经济史学方法和以计量经济学为特征的新经济史学方法也开始崭露头角。以往采用经济学理论作为我们的研究方法,往往会忽略我们自己的整体性理论倾向。德索托的《货币、银行信贷与经济周期》是通过研究经济史和金融史来阐述他的基本理论的。经济学理论既是方法,也是世界观的重要组成部分,包括我们的理论框架和价值取向。随着我国经济史学界对于经济学理论的学习和积淀,也就是说,在我们的经济学功力提升之后,我们在选择经济学理论时,就不仅把它当作分析问题的工具,而且也应与我们所持的基本理论观点和价值取向相一致或部分一致。我们要尽可能地做到不把理论观点分歧巨大、方法迥异的不同经济学派的一些理论,同时肢解后又拿来拼凑在一起作为自己的方法,如奥地利学派的理论是很难与凯恩斯主义相容的。只有当我们重视了整体性的理论倾向时,才真正可以说,我们的经济史研究已经成为经济学理论的重要分支和基础。

另外一个启发就是对近代中国经济周期的研究。笔者对于近代中国的经济周期曾经有过一些思考,认为政治因素在其形成过程中起到了十分重要的作用,即由政治因素引发经济制度、产权结构和经济增长等方面的周期性变化。而西方国家的经济周期波及和本国经济发展的内在因素也会在一定程度上起作用,而与政治性因素交互产生叠加效应,或抵冲效应,或替代效应。*引自杜恂诚:《中国近代经济的政治性周期与逆向运作》,《史林》2001年第4期。至于“本国经济发展的内在因素”的具体内涵和变化规律,笔者并没有详细展开。实际上这是一种回避,因为笔者认为当时中国的新经济因素还很弱小,尚不足以拉动庞大的传统经济一起形成周期。西方国家的经济周期也不是在资本主义刚产生时就有的,英国直到1825年7月才爆发第一次周期性的经济危机,*引自吴成平:《世界近代史大事记,1640-1918年》,知识出版社1989年版,第99页。这距离1640年的资产阶级革命已有185年之久,距离英国新生产方式的产生更是长达数百年。这就好比一个人的若干身体功能和体征,须要发育到一定年龄才会具备一样。

从本国经济因素出发研究中国经济周期最富成效的,当属南开大学经济史团队。于建玮主要通过物价和外贸指数的变化,判定“在中国近代经济发展过程中,存在着平均期限大约为25年左右的中长期周期波动”。*参见刘佛丁主编:《中国近代经济发展史》,高等教育出版社1999年版,第108-109页。王玉茹进而明确指出:“我们选择用来度量中长周期波动的指标主要有三类:第一类是价格指标,第二类是进出口贸易指标,第三类是反映生产的指标。”*参见王玉茹:《近代中国物价、工资和生活水平研究》,上海财经大学出版社2007年版,第213-214页。这种研究的视角独到,观点鲜明,给人以启发,但也存在可以进一步讨论的地方。物价上涨不一定就是经济上升的标志,物价下跌也不一定就是经济下行的标志。在近代中国,进口物价的上涨可能是金银比价的一种长期演变趋势的结果,而本国农产品价格的长期上涨则可能与人口的变动相关,中短期则可能与灾变等相关。物价的下跌更有可能是生产率上升的直接结果,采用更先进的机器、企业管理的进步等都可能造成生产率的上升和成本的下降。进出口贸易的变动也不能完全反映近代中国的经济状况,如进口替代工业的发展,或者在第一次世界大战期间和战后几年,西方国家输华商品减少,并不表明中国经济处于衰退期。

据刘佛丁研究,投资规模的扩张或收缩是经济繁荣或衰退的直接原因。1919-1922年中国私人资本的工矿交通业投资年均增长率为13.94%,是19世纪80年代到20世纪30年代期间增长最快的阶段;1923年后投资增长速度一度下降,造成战后经济在短期内陷于衰退。1927-1931年投资又以较快的速度增长,4年当中共计增加3.21亿元,是这一阶段中增长幅度最大的,年均增长率为13.43%。1931年后投资增长速度再次下降,1931-1935年的平均增长率仅为3.17%,是这一时期增长率最低的阶段。*引自刘佛丁:《试论我国民族资本企业的资本积累问题》,《南开学报》1982年第2期。转见王玉茹:《近代中国物价、工资和生活水平研究》,上海财经大学出版社2007年版,第221页。

这使我们的讨论又回到奥地利学派的理论。1912年米塞斯第一个指出,信贷扩张会引起经济繁荣,但这种繁荣最终会自发地逆转,从而引发经济危机。*引自[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版,第289-290页。奥地利学派关于信贷扩张引起繁荣及逆转的六个微观因素简述如下:第一,在远离消费的阶段,对基本生产要素的需求增加却没有相应的供给增长,会引起生产要素的市场价格逐渐上升。第二,生产资料价格上涨之后,消费品价格也会上升,而消费品价格的上涨幅度远远超过了基本生产要素价格的同比上涨幅度。第三,靠近最终消费阶段的企业的会计利润持续相对增长。第四,出现“李嘉图效应”,即由于消费品价格相对于基本生产要素价格的不成比例上升,收入特别是工资的实际下降,激励企业家更多地以劳动代替机器设备或资本。这与储蓄增长时的情形正好相反,在储蓄增加的情况下,消费品需求及价格会短暂下降,真实工资上升,这会激励企业家用机器替代工人,使资本品的需求上升,生产阶段延长。而在李嘉图效应下,资本品需求减少,远离消费的生产阶段的企业利润减少。第五,贷款利率上升,甚至超过了信贷扩张之前的水平。第六,在距离消费相对较远的阶段运营的企业出现账面亏损,企业家开始意识到大规模调整生产结构的必要性。他们放弃并清算无利可图的项目,大范围地转移相应的生产性资源(特别是劳动)到距离消费最近的阶段。这样,危机和经济衰退就出现了。在远离消费的阶段,危机在资本品产业(计算机软件和硬件、高科技通讯设施、高炉、造船业和建筑业等)和其他扩展的资本品组织阶段被指为“过度投资”,而靠近消费阶段的相应产业则“相对投资不足”。如同哈耶克指出的,我们面临的是一个过度消费的危机,或为储蓄不足。显而易见,有限的储蓄不足以完成因错误而开始的更多的资本密集型投资项目。这种储蓄短缺导致了下列后果:大量的(特别是那些远离消费阶段的)工厂倒闭;无数错误启动的投资项目瘫痪;大量工人失业。这种高涨和衰退的循环在近两个世纪甚至更长时间内经常影响西方国家的经济。*引自[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版,第295-307页。

根据奥地利学派的观点,引起经济周期的内在原因是银行建立在部分准备金基础上的信贷扩张。它比投资规模扩张和收缩的理论似乎更为明晰和准确。因为投资规模扩张有可能是真实储蓄增加的结果,而投资规模的收缩更有可能不是衰退的原因,而是衰退的结果。尽管笔者尚不认同近代中国经济已经出现主要由本国经济内部因素造成的周期性兴衰,但承认民国时期存在经济波动,且不反对对引起近代中国经济波动的内在原因进行探讨。

三、北洋军阀时期是否存在信用扩张引发的经济衰退

在奥地利学派看来,没有准备金支持的银行存款和没有准备金支持的纸币的危害是一样的。*引自[西]赫苏斯·韦尔塔·德索托:《货币、银行信贷与经济周期》,葛亚非、刘芳译,电子工业出版社2012年版,第504-506页。过去我们对没有准备金支持的纸币发行比较关注。北洋军阀时期“中国银行”与“交通银行”两家银行几次因纸币发行过多和准备不足而引发的停兑风潮,是金融史必写的章节,但银行存款的准备金问题则几乎无人研究过。从历史文献来看,1920年9月由加入上海银行公会的会员银行共同订立的《上海银行营业规程》规定,商业银行自行保管的存款的准备金须在20%以上,另外有10%的保证准备金,两项合计在30%以上;此外,银行公会还设立公共准备金,由在会的各银行认定,将现金交由保管银行存储,以解决各银行不时之需。此项公共准备金的总额定为规元30万两,各银行所认份额不得低于1万两。此项准备金不给利息。*引自杨荫溥:《杨著中国金融论》,黎明书局1932年版,第40页。规元是当时上海用于大宗贸易的一种虚银两标准。就具体银行来说,到目前为止,笔者只见过上海商业储蓄银行对于存款准备金有过明确的记载。陈光甫针对市场出现的恐慌情形,在1931年12月2日该行第22次总经理处会议上指出,要“定一适当之准备率”,而“从前所定准备率,当依此次风潮之经验而改正之,如定期存款未到期而提去者占若干成,到期而不展期者占若干成,皆须算出以资研究,准备既定乃研究可运用放出之资金”。*参见中国人民银行上海市分行金融研究所编:《上海商业储蓄银行史料》,上海人民出版社1990年版,第420页。这说明该行对于存款准备金的做法是先前一直就有的。

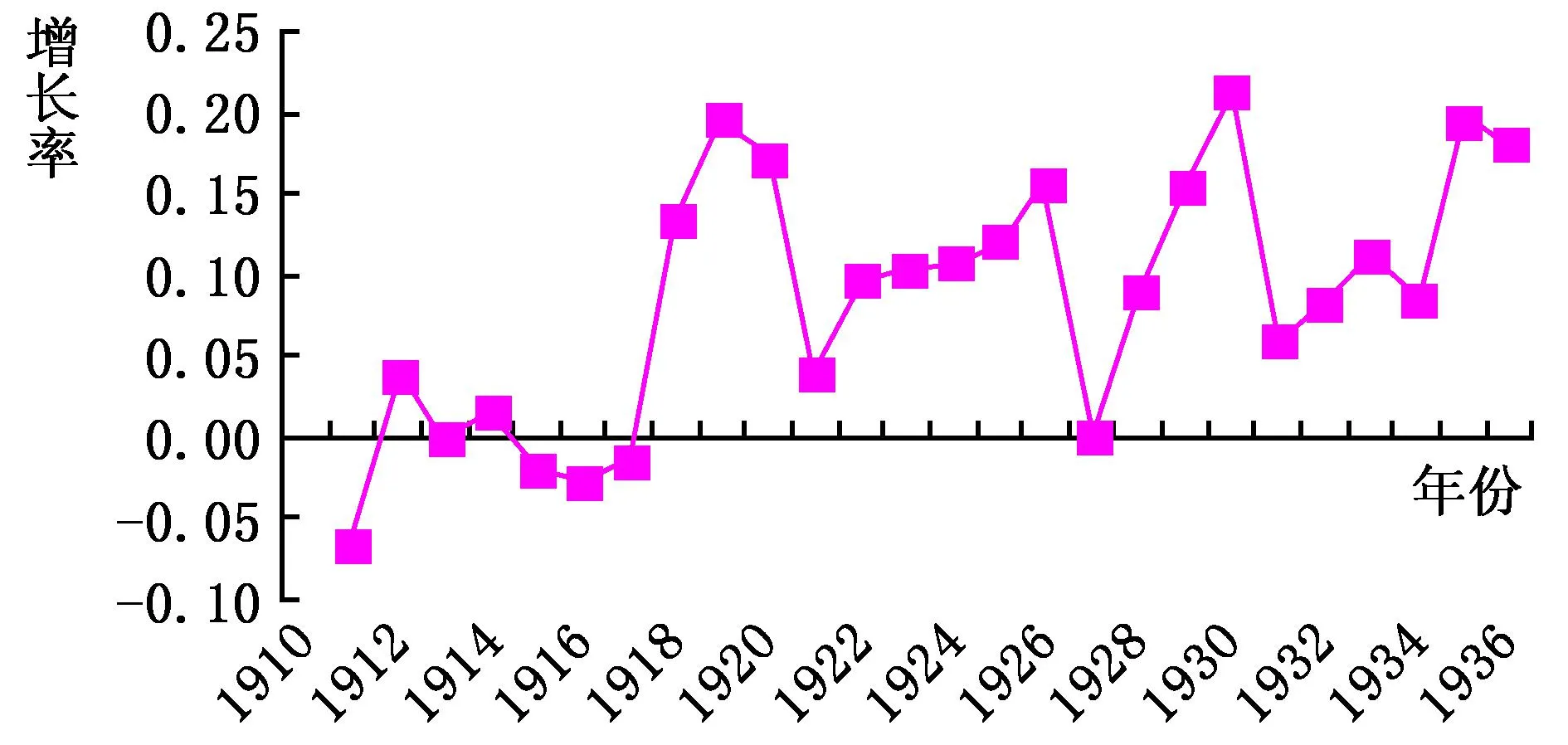

罗斯基对1910-1936年中国所有金融机构年末存款总额有一个估算,我们可以根据这个估算,计算出存款总额的历年环比增长率(见表1)。

表1 1910-1936年中国所有金融机构存款估计 (年末数据,单位:百万元)

注:全国金融机构(包括中外银行和钱庄)总存款(扣除同业存款)的数据参见托马斯·罗斯基(2009);存款环比年增长率的数据由笔者计算而得。

图1 1910-1936年全国金融业存款环比年增长率曲线图

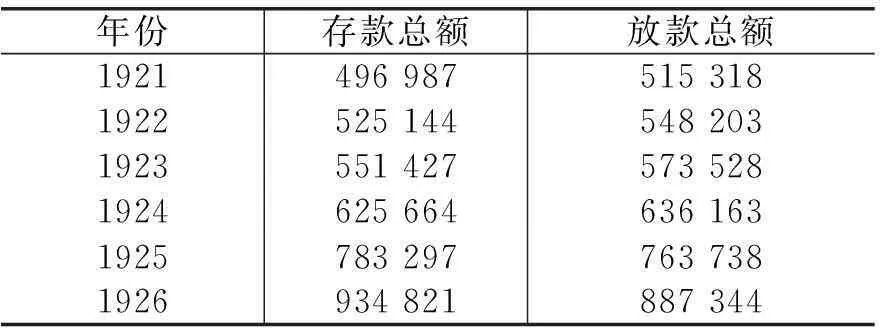

从表1和图1可以看出,1910-1936年全国金融业存款的环比年增长率有三次高峰:第一次是1919-1920年,第二次是1929-1930年,第三次是1935-1936年。此外,1923-1926年存款的环比年增长率也超过10%。当时的银行不仅没有实行百分之百的准备金制度,而且可能在某些时段连部分准备金制度都没有实行。新增的存款很可能是不计后果地发放贷款所致。在我们所见到的统计资料中,至少在1921-1924年(1921年前无统计)全国重要银行的放款总额竟然超过了存款总额(详见表2)。他们似乎已经集体遗忘了1920年《上海银行营业规程》中有关存款准备金的规定。

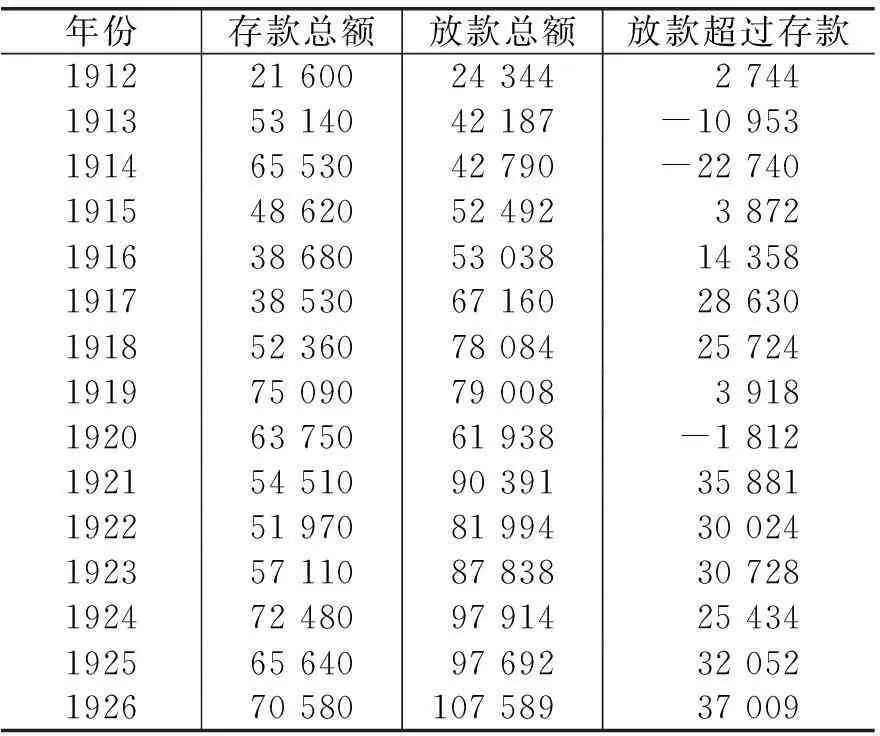

当时中国最重要的华资领军银行——中国银行的放款也是颇不谨慎的(见表3)。表3是根据其历年资产负债表编制的,其放款包括拆放同业在内,存款则未列明细目,但估计也应该包括同业存款。中国银行在上述统计中有4个年份的放款总额超过了存款总额,另外4个年份的放款额也十分接近存款额。另一家中国华资领军银行——交通银行显得更为大胆,1915-1926年间的绝大多数年份中,其放款额都明显高于存款额。

上海商业储蓄银行1915-1926年的历年放款总额均低于存款总额,但都大于定期存款额,*参见中国人民银行上海市分行金融研究所编:《上海商业储蓄银行史料》,上海人民出版社1990年版,第262-264页。也就是说,其活期存款实行了部分准备金制度。与其他许多银行相比,在这一阶段它算是一家能够自我克制的银行。这种自我克制似乎与它的迅速发展也能兼容。

中国经济史学界习惯于把第一次世界大战及稍后几年说成是中国民族工业发展的“黄金时期”,理由是那段时期西方资本主义列强忙于战争,减少了对中国的经济压力,于是中国民族工业得以较快发展;然后就是西方资本主义的“卷土重来”,又重新对中国民族工业造成沉重压迫。而事实上,在当时的社会历史条件下,西方资本主义的压迫是一种常态环境,中国近代经济增长正是在这样的常态环境下实现的。而压力的减轻却是特例。当时中国的主要产业部门——棉纺织业和面粉业——在经历了特例条件下的快速发展后又重新陷于困境,主要并不是因为外资卷土重来,而是因为在有利形势下的盲目乐观和过度投资而造成的产能过剩。*参见杜恂诚:《民族资本主义与旧中国政府,1840-1937》,上海社会科学院出版社1991年版,第110-111页。而这种过度投资的幕后推手应该就是金融机构。由表2-表4可知,银行的放款呈无所顾忌的迅速增加的趋势,并不考虑充分的存款准备,甚至放款额超出存款额。而在放款额中,增长最快的是工业放款。金城银行的工矿企业放款中,1919年仅为83.4万元,1923年已增至425.9万元。*引自中国人民银行上海市分行金融研究室编:《金城银行史料》,上海人民出版社1983年版,第155页。上海商业储蓄银行在这一阶段新增的工业贷款都是贷给申新、大生等纺织企业以及福新、茂新、复新等面粉企业。只是这家银行在放款方面显得比较克制,1922年中国民族工业出现波动后,它立即收缩放款规模,1922-1924年的放款规模明显小于1921年。*引自中国人民银行上海市分行金融研究所编:《上海商业储蓄银行史料》,上海人民出版社1990年版,第154-163页。

表2 全国重要银行存放款总额(1921-1926年) 单位:千元

注:根据中国银行总管理处经济研究室编制的《中国重要银行最近十年营业概况研究》(1933年出版)的相关数据计算而得。

表3 中国银行的存放款统计(1919-1926年) 单位:千元

资料来源:中国银行总行、中国第二历史档案馆合编:《中国银行行史资料汇编》上编三,档案出版社1991年版,第1868、1884、1902、1913、1924、1936、1949、1962页。

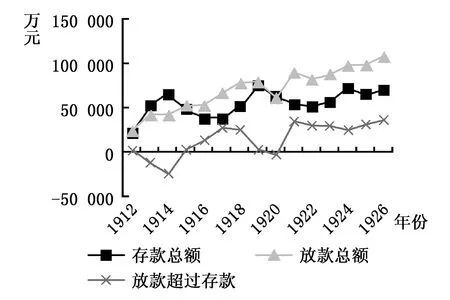

表4 交通银行的存放款统计(1912-1926年) 单位:千元

资料来源:交通银行总行、中国第二历史档案馆合编:《交通银行史料》第一卷(1907-1949)上册,中国金融出版社1995年版,第348页。

图2 交通银行存放款统计图(1912-1926年)

棉纺织业的过度贷款和过度投资是由即时价格信号和跨期投资效应的不对称引发的。据杨蔚所著《物价论》估算,1912-1926年的物价总体上相对稳定,总共上涨约33%,其中1921-1926年还下跌了4.6%,涨落幅度最高仅10%,比起以后的时期来说物价是最稳定的。*转引自忻平:《从上海发现历史,1927-1937》,上海人民出版社1996年版,第313页。但作为生产资料的棉纱,其价格波动却异常剧烈。

棉纱价格的涨落幅度十分惊人。*孔敏主编的《南开经济指数资料汇编》(中国社会科学院出版社1988年版)中第63-64页有这一时期的多个品种的纱价统计,与本文表5中涨落趋势大致一样。棉纱价格的上升信号于1916年出现,1917年达到高峰,但投资人要筹集新的资本,包括向银行贷款,向国外订购机器,筹备建厂事宜,招徕管理和技术人员,费时颇多。英美等国在第一次世界大战及战后几年民品生产不正常,甚至限制出口。华商纱厂要买到机器并正式生产可能已经是几年以后的事了。这些新建工厂一起开工,便造成产能过剩。

很明显,1919-1922年是创办资本投入最多的年份,由于过分贷款和过分投资,经济形势便发生了逆转。

四、南京政府时期(抗战前)是否存在信用扩张引发的经济衰退

根据前文表1,在南京政府时期,存款增长出现过两次高峰:一次是1929-1930年,一次是1935-1936年。1927-1936年中国重要华资银行的放款占存款的比例有下降的趋势,1927-1929年大致在92%以上,1930年起降至90%以下,1935年是82.9%,1936年是74.6%,但存放款绝对额的增长仍十分明显。*参见中国人民银行上海市分行金融研究室编:《金城银行史料》,上海人民出版社1983年版,第352页。

表5 16支纱价格及环比涨落幅度(1914-1922年) 单位:两/每包

资料来源:严中平:《中国棉纺织史稿》,科学出版社1955年版,第185-186页。

表6 中国棉纺织厂的设立(1912-1926年)

注:资料来源于杜恂诚:《民族资本主义与旧中国政府,1840-1937》,上海社会科学院出版社1991年版,附录;1920年有1家企业的资本不详,1921年有5家企业的资本不详,1924年有2家企业的资本不详,1925年有1家企业的资本不详。资本不详企业的资本额未计。

由罗斯基(2009)的统计可知,从1927年至1935年法币改革期间,中国的银铜等硬通货存量不仅没有增加,反而是减少的。其货币供应之所以增加,是纸币发行和银行存款大幅增加的结果。*引自[美]托马斯·罗斯基:《战前中国的经济增长》,唐巧天等译,浙江大学出版社2009年版,第383页。其银行存款的增加又是因为基于部分准备金制度而大量发放贷款的结果。在1930年前后的存贷款高峰期,银行资金投放最集中的领域果然又成为之后几年经济萧条的主要原因之一。

1930年上海等大都市资金丰裕,其来源有三个:第一,有纸币发行权的银行增加了发行额,上海约增加3 000万元,天津及东三省约增加3 000万元,另外,香港约增加2 000万元;第二,内地资金流向大都市,变成了银行和钱庄的存款;第三,外资在华企业获取的利润须用银计算,由于金贵银贱的汇率趋势,这些利润大多留在中国而没有汇回他们的母国。这些资金的去向也主要有三个:第一,被新发行的约5 600万元公债所吸纳;第二,外资在华电力公司、地产公司等发行公司债约3 000万两;第三,上海的房地产投资几成狂热之势,据上海地产公司统计,在过去的5年内,上海房地产总价值增加了20亿两,而仅1930年一年所增就达半数,达到10亿两之巨。*引自中国银行总行、中国第二历史档案馆:《中国银行行史资料汇编》上编三,档案出版社1991年版,第2015-2016页。投资公债主要表现为增量而非单价的上涨,投资房地产则主要表现为价格而非增量。过多的资金流入房地产业,1930年上海全年交易额达到空前的8 400万元,1931年更是达到18 300万元的天量。*参见王季深:《上海之房地产业》,上海经济研究所1944年版,第7页。张辉(1935)的研究表明,这段时期上海华资各银行的盈利与他们向房地产业融资是密不可分的。*参见张辉:《上海市地价之分析》,正中书局1935年版,第73页。并无资料显示,1930年和1931年的国货工业是金融业的融资重点,但这两年的国货工业还是取得了可观的进步。*参见中国银行总行、中国第二历史档案馆:《中国银行行史资料汇编》上编三,第2013、2050-2052页。

在上海,当时以“道契” (租界房地产凭证)作抵押向银钱业借款已形成惯例,地产的价格越高,银行给出的贷款额就越大,借款人得到贷款后又可能将其中的一部分拿去购置地产。这样就把房地产的泡沫吹大了。然后,问题也正是从房地产业开始爆发的。

1932年的“一·二八”事变成为上海房地产业泡沫破裂的分水岭。房地产业骤然进入冬天,本来以“道契”到金融机关融资是很方便的。但这种融资被逐渐收缩,1934年起银钱业停止房地产抵押贷款,房地产泡沫破裂,房地产无人问津,其价格一落千丈。因此,本国银钱业收受下来作为放款押品的房地产无法脱手。先前“道契”在市面上流通总额在10亿元以上,至此竟成为不能流通、不能周转的呆滞资金,以致银根更趋紧张,拆息越来越高。*参见黄逸峰等:《旧中国民族资产阶级》,江苏古籍出版社1990年版,第400页。当时“中央银行”的调查报告也说:“自白银大量流出之后,上海中外银行因之收缩信用,未做地产抵押者固已拒做,即地产押款之已做者亦力事催赎,向占上海金融市场第一流之地契,顿成为不能周转之呆货。”*参见程绍德:《近数年来上海金融恐慌及其建设》,《中央银行月报》5卷1号,1936年1月,第175页。上海房地产交易额在1931年曾达到历史高点1.83亿元,1934年已萎缩至1 300万元。*参见Lin W Y:The new monetary system of China: A personal interpretation, University of Chicago Press, 1936.银钱业广受牵连,不得不紧缩银根以自保。适逢西方国家的经济萧条开始波及中国,出口减少,进口增加,国货工业受内外夹攻而开始陷于困境。上海银行业同业公会和上海钱业公会先后成立联合准备库,以地产、金银和证券等财产作保证,发行一种准货币“公单”来救市,避免金融崩溃。*参见《一年来银行联准库概况》,《中行月刊》第6卷第3期,1933年3月,第99-101页;《沪钱业准备库成立》,《工商半月刊》1932年第19-24期,1932年8月15日,第340页。但银行业和产业界还是共同步入了长达数年的艰难时光。

1935-1936年的存贷款增长显示了与前几次不同的特征。1935年南京国民政府建立了“四行二局”的金融机构垄断体系,为了缓解产业和民营金融业的困难,政府控制的“中央”、“中国”、“交通”、“农民”四行1935年共放款17.8亿元,是1934年的1.59倍,1936年共放款19.1亿元,是1934年的1.71倍,*根据中国人民银行上海市分行金融研究所编的《上海商业储蓄银行史料》中第699页的数字计算而得。在其他25家主要银行的信用规模基本停滞的情况下给金融市场注入了“强心剂”。至于这种行政性色彩很强的贷款融资行为是否会引起新的生产链的扭曲和新一轮的经济波动,我们很难推断,因为不久就爆发了战争。

五、结论

对于奥地利学派的观点,本文不讨论银行的部分准备金制度是否违法,也不讨论我们最终期望建立一个什么样的金融制度,但通过以上分析可以发现,建立在部分准备金制度基础上的银行信用扩张确实与经济波动有关。

近代中国的经济波动或经济周期不会完全由内部的经济因素所引发,还可能涉及政治因素和外来影响。我们也不好判断,就内部的经济因素而言,如果银行的存款准备金率不低于20%,或加上保证准备金不低于30%,是否就一定能防止或延缓波动的发生。但我们可以确定的是:存款准备金率过低,甚至放款总额超过存款总额,确实会引发过度投资及随后的波动。当时产业链短,所以表现很直接,一般是哪个产业过度投资,就由该产业引发调整和波动,并且会把相关产业和金融业牵连在内。即时的价格信号与跨期的投资效应是不对称的。企业家和金融业者都可能落入这一不对称的陷阱中。

因此,我们也可以更全面地理解金融业对经济增长的作用。金融业对经济增长的正面作用比较明显,如其为社会储蓄转化为投资建立平台、对基础产业和支柱产业的融资支持、对技术进步的促进、对市场运营和市场信用的确立等。而其可能的负面作用,不仅表现为发展中国家政府所实行的金融抑制政策和运用不当的改革,以及金融风险防范失当而引发金融和经济的波动和倒退,而且表现在金融业不当的融资行为上。信用扩张是一把双刃剑,银行信贷并不是越多越好。即使抵押手续完备,且形式上没有问题,过多的信贷也会成为引发经济波动的导火索。这一观点不仅可使我们更全面地总结金融史和经济史,还可以供我们在观察现实问题时参考。

*本项研究获得了上海财经大学创新团队计划的支持。

参考文献:

[1]程绍德. 近数年来上海金融之恐慌及其建设[J]. 中央银行月报, 1936, (1): 167-194.

[2]杜恂诚. 民族资本主义与旧中国政府, 1840-1937[M]. 上海: 上海社会科学院出版社, 1991.

[3]杜恂诚. 中国近代经济的政治性周期与逆向运作[J]. 史林, 2001, (4): 63-74.

[4][西]赫苏斯·韦尔塔·德索托. 货币、银行信贷与经济周期[M]. 葛亚非, 刘芳译. 北京: 电子工业出版社, 2012.

[5]黄逸峰, 姜铎, 唐传泗, 等. 旧中国民族资产阶级[M]. 南京: 江苏古籍出版社, 1990.

[6]刘佛丁. 中国近代经济发展史[M]. 北京: 高等教育出版社, 1999.

[7][美]托马斯·罗斯基. 战前中国经济的增长[M]. 唐巧天等译.杭州: 浙江大学出版社, 2009.

[8]王季深. 上海之房地产业[M]. 上海: 上海经济研究所, 1944.

[9]王玉茹. 近代中国物价、工资和生活水平研究[M]. 上海: 上海财经大学出版社, 2007.

[10]吴成平. 世界近代史大事记, 1640-1918[M]. 上海: 知识出版社, 1989.

[11]忻平. 从上海发现历史: 现代化进程中的上海人及其社会生活1927-1937[M]. 上海: 上海人民出版社, 1996.

[12]严中平. 中国棉纺织史稿[M]. 北京: 科学出版社, 1955.

[13]杨荫溥. 杨著中国金融论[M]. 上海: 黎明书局, 1932.

[14]张辉. 上海市地价研究[M]. 南京: 正中书局, 1935.

[15]中国银行总管理处经济研究室. 中国重要银行最近十年营业概况研究[M]. 上海: 中国银行总管理处经济研究室, 1933.

[16]Lin W Y. The new monetary system of China: A personal interpretation[M]. Chicago: The University of Chicago Press, 1936.

(责任编辑景行)

Credit Expansion and Business Cycle in

Republican China:Academic Discussion

on Austrian Economist Prof. J. Huerta do Soto’s Book

Du Xuncheng

(SchoolofEconomics,ShanghaiUniversityofFinanceandEconomics,Shanghai200433,China)

Abstract:The book, Money, Bank Credit and Economic Cycles, written by Prof. J. Huerta do Soto, an outstanding economist of Austrian school, arouses us how to recognize the economic fluctuations in republican China. He thought that the fractional-reserve banking system expanded fiduciary media, which was the internal cause of business cycle. According to this theory, this paper explores Chinese-funded banking in republican China and actually finds that excessive bank credit expansion leads to excessive industry investment and resulting economic fluctuations, because there is asymmetry between immediate price signals and intertemporal investment effects and both production enterprises and banks might fall into the asymmetry trap. The periodicity of economic fluctuations waits to further study, and is tentatively apart from the conclusions, but certainly, the bank credit is not the more, the better. Credit expansion is a double-edged sword, and excessive credit, even if it has complete procedures and there are no problems in the form, will become the fuse triggering economic fluctuations. This conclusion not only summarizes the financial and economic history more comprehensively, but also has practical reference.

Key words:Austrian school; fractional-reserve banking system; credit expansion; business cycle

作者简介:杜恂诚(1947-),男,上海人,上海财经大学经济学院教授,博士生导师。

收稿日期:2015-11-05

DOI:10.16538/j.cnki.jfe.2016.02.006

中图分类号:F129

文献标识码:A

文章编号:1001-9952(2016)02-0063-10

猜你喜欢

纺织科学研究(2021年1期)2021-03-19

——《资本主义经济危机与经济周期:历史与理论》评介

山东社会科学(2020年1期)2020-01-16

中国外汇(2019年18期)2019-11-25

兽医导刊(2019年1期)2019-02-21

能源(2017年12期)2018-01-31

经济研究导刊(2016年27期)2016-12-30

商(2016年8期)2016-04-08

理论导刊(2016年1期)2016-01-20

华侨大学学报·哲学社会科学版(2015年5期)2015-11-17

中国总会计师(2014年1期)2015-03-16