RCEP背景下海南自由贸易港企业所得税税收制度研究

2024-05-16 21:43:28涂云霞

国际商务财会 2024年3期

关键词:企业所得税

涂云霞

【摘要】RCEP的签订可促进多边贸易发展,拉动投资增长,为亚太区域经济的发展注入强劲动力,在协定签署背景下,海南开启了自由贸易港建设之路。在自贸港的建设中,税制方案的设置与执行是重中之重。文章主要对税收协定涉及的重要税种——企业所得税展开分析,对海南企业所得税现状进行评估。在RCEP下,分析海南企业所得税的现状及税制协调方面遇到的问题,提出扩大优惠主体范围,完善中小企业所得税优惠政策和产业布局,下调免税参股比例等建议,助力海南自贸港在RCEP生效的重大机遇下得到更好的发展。

【关键词】RECP;海南自由贸易港;企业所得税

【中图分类号】F812.42;F752.5

一、引言

《海南自贸港法》标志着海南自贸港政策与制度体系已初步形成,自此海南自由贸易港建设进入新阶段[1]。海南已逐步建立与其定位相匹配的税收制度,财政部、国家税务总局陆续出台企业所得税优惠政策。与此同时,RCEP的正式签署为海南提供了一个高质量且稳定的贸易和投资环境。海南作为东盟10国与其他同盟国的位置枢纽,可以整合深化RCEP各区域间的产业链、价值链,从而促进海南经济发展[2]。另一方面,RCEP国家的资源和技术互补性,也将有助于各国利用其禀赋参与国际贸易,充分发挥各自优势[3]。企业所得税的税收制度建设是吸引企业投资的关键,对企业投资以及地区发展的影响巨大,给企业带来减税效应,提高企业盈利率、增加企业投资回报率,影响地区的外商投资的流入,从而拉动区域内经济增长[4]。基于此,本文研究在RCEP影响下,海南企业所得税存在的问题以及对应的解决方案,以期为海南自由贸易港高标准、高质量发展提供参考。

二、文献综述

海南自贸港自建立以来,在税收体系建设方面众多学者纷纷发表自己的看法并提出相应建议。一般来说,降低企业所得税对地区发展有促进作用,促进效应表明,降低企业所得税税率可以提高企业利润,促进企业投资,实现规模增长,从而增加劳动力需求,带动经济增长[5]。从税收体系出发,张琦(2022)提出应结合海南的职能与区域特点,建立整体自贸港特殊适用税收体系,重塑内部形势,并逐步完善税制,扩大税收激励范围[6]。严婷(2022)提出应把海南作为税收改革试点,建设地方税体系,进行消费税改革,财税分权,建设国际化、高水平税收管理平台等措施[7]。崔晓静和刘渊(2021)探讨了海南参股豁免税收制度存在的问题,并提出扩大受益主体范围、降低持股比例要求、提升征税测试门槛、新增连续持股时间条款等措施[8]。从RCEP背景看海南自贸港的税收发展建设,黄少宣(2022)分析了海南自由贸易港的不足与挑战,并提出海南自由贸易港应出台相关政策对接RCEP,合理利用国际经贸规则和简化税制等措施[9]。刘云亮和卢晋(2022)研究了RCEP下海南自由贸易港国际化建设的法治路径,提出基于RCEP各成员国的制度、法治、文化方面的特点,从国际视野和全球化视角探索海南自贸港的发展定位,主动融入中国与东盟FTA、日韩FTA等战略发展需求[10]。从以往专家的研究不难发现,大多数都是从宏观的角度,研究海南的整体税收体系,进而提出不同的建议。当前国家对海南的税收制度主要以简化税制为准,取消中间复杂的流转税,本文从税收制度中选择了占比较大的企业所得税作为研究主体,研究在RCEP背景下海南企业所得税的税收制度,以期海南得到较好的发展。

三、RCEP协定下海南企业所得税税收现状

(一)海南自贸港企业所得税体系初步建立

作为我国建立的第一个自由贸易港,海南的企业所得税税收优惠力度相较国内其他自贸区力度要大得多。2021年6月颁布的《中华人民共和国海南自由贸易法》标志着海南整体税收体系初步建立完成。2022年11月7日,海南税务局等相关职能部门联合印发了《<海南自由贸易港鼓励类产业目录(2020年本)>界定指引》,对鼓励类目录進行了详细解释和说明,进一步完善了海南企业所得税优惠制度。落实企业减税降负工作,试行特定优惠的15%的企业所得税税率,以吸引外资外商投资,从而带动海南经济发展。

(二)海南自由贸易港外资企业进驻和外资使用呈增长趋势

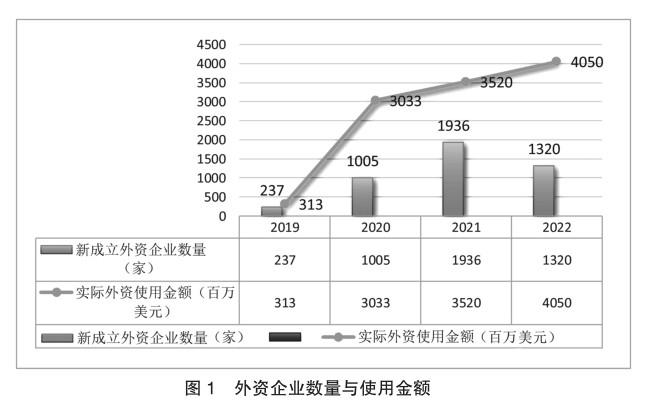

企业所得税税收优惠的最终目的就是吸引企业进驻,进而获得投资资金,给地区注入新活力带动经济发展。海南紧邻东盟国家,同时又处于“海上丝绸之路”的节点上,有着双重国际市场,再加上自贸港税收政策的加持,海南的经济发展劲头迅猛。如图1所示,自2018年宣布设立海南自由港以后,外资入驻企业数量增势较好,但2021年开始企业数量有所下降。在2022年新设立的外资企业中,有79家重要的外资企业主要来源于RCEP成员国。另一方面,RCEP成员国在海南新设的外资企业总数达到140多家。

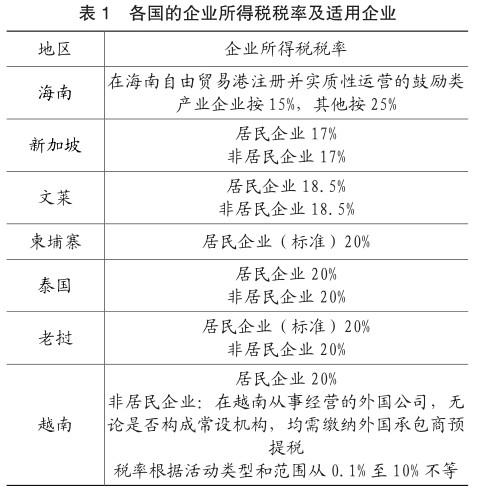

外资使用方面一直呈增长趋势。自RCEP生效以来,各同盟国间的税收优惠力度都不断加强,旨在引入更多投资资金,海南吸引外资力量的竞争加剧。从表1来看,RCEP各同盟国的企业所得税税率都具有竞争优势,且没有企业类型限制,新加坡作为国际知名贸易港,其企业所得税税率仅为17%,吸引众多企业相继注入资金[11]。海南想单凭借低税率来吸引外资企业的进驻还是远远不够的。

(三)海南企业所得税逆周期变动

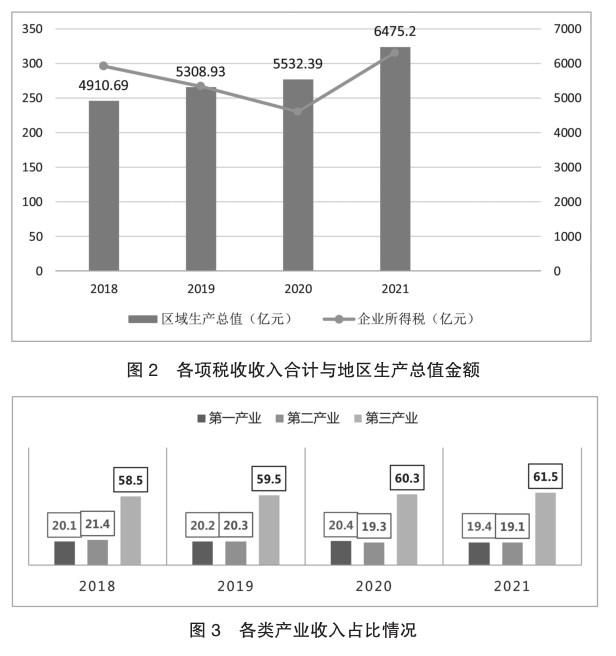

自海南自贸港建设以来,海南的GDP呈现小幅度增长趋势,但是同期的企业所得税的变化情况与GDP的涨势不同频,企业所得税收入增长呈现出不与经济增长同步的逆周期现象,具体内容如图2所示。企业所得税收入是企业经营情况的客观反映,企业所得税收入的逆周期变动实际上可以从一个侧面来解释当前经济下调的原因[12]。进一步查询数据可知,2019年和2020年企业所得税下降的原因大致与第二产业总体收入占比下降,第一产业占比略微提升有关,我国对农业的补贴政策优惠较大,对从事农林牧渔业项目的所得,可以免征减征企业所得税,所以当农业占比提升,工业占比下降时,企业所得税增收额便会下降。这也进一步反映出海南的产业结构占比不合理,第一产业占比较多,第二和第三产业占比不足,所以导致经济增长缓慢。

四、RCEP背景下海南自由贸易港在企业所得税税制协调中面临的问题

到目前来看,虽然海南自由贸易港建设已经取得了较大成效,但是在推行之中,仍存在不少问题。海南吸引外资企业进驻方面并未呈现大幅度的上升,反而有所下降,在吸引外资的方面也并未取得想象中的成绩。国家对于海南自贸港的大方向是“零关税,低税率,简税制”,这使得海南要建立以所得税为主体的自贸港税种体系,在当前的企业所得税的建设中,主要问题体现在税收优惠对象主体限制多、企业结构产业占比不合理和税收优惠形式不明显等方面。

(一)优惠主体范围受限多

在海南可享受15%的企业所得税优惠税率限制过多,企业在选择投资时,存在较多顾虑,这是妨碍外资企业入驻海南的最大原因。《总体方案》明确指出,享受15%税收优惠的企业必须是在规定的鼓励类产业目录内。这就使得当前海南自贸港内外资企业在适用鼓励类产业目录方面存在差别,据统计整个目录清单中,在海南生产经营的内资企业可以使用国家现有目录+地區新增目录,共有产业964项,外商投资企业仅能适用《鼓励外商投资产业目录》,共计530项。由于适用不同鼓励类产业目录问题,内外资企业在享受加工增值内销免征关税政策方面也存在了较大差别[13]。海南自由港作为中国经济开放的门户,处于RCEP成员国的中心位置,在促进中国与RCEP其他成员国自由贸易,带动海南自身发展方面起着重要作用[14]。产业目录是享受15%税率的必要条件,而外资企业所适用的鼓励类产业目录清单项目过少,不利于外资企业的进驻,对于海南的发展有着阻碍作用。据统计,截至2022年,RCEP成员国在海南新设的外资企业总数为140多家。RCEP成员国入驻的企业数量并不理想,究其原因就是鼓励类目录清单整体规划不足,对内外资企业区别较大。

另一方面,整个鼓励类目录清单的范围较小,相较于新加坡所有居民企业与非居民企业的所得税税率均为17%来说,海南15%的企业所得税优惠优势不突出,低税率的优势没有明显发挥出来。

(二)对中小企业设置的企业所得税优惠力度不够

海南的企业所得税优惠政策中,并未划分中小企业与大型企业,统一适用一套体系,这对带动中小企业发展作用不够显著。RCEP各成员国对中小企业的税收优惠政策都较为关注并出台相关政策,如符合条件的企业可享受5%的优惠税率、6年免税期和企业所得税减半征收[15]。RCEP生效后,海南企业以发展高新技术产业为支柱产业,中小型企业亦参与其中,但显然竞争优势不够。中小企业资金不足,不足以以研发科技为核心竞争力,而且试错成本太高。如果研发成功可享受税率税额减免,如若失败,投入的大量资金毫无意义,甚至可能引发企业破产倒闭。另一方面海南的整体经济水平与其他城市相比处于较为落后的位置,大型的高新技术行业企业数量较少,远不及中小型企业的基数大。所以要想提升海南企业所得税的税收水平,带动经济增长,还需要加大中小企业的所得税优惠力度。

(三)企业产业占比结构不合理

海南第三产业与生产总值占比提升的速度缓慢,第二产业占比也不容乐观,其相应的境外投资所得税减免额增长幅度也不高,没有量变就更遑论质变了。如图3所示,分析海南企业情况可知,海南的基础建设尚处于较为落后的位置,以制造业为主体的实体经济不强,无法承托住经济高速增长的势头,亦无法带动地区高速高质量发展。海南省主要的产业以农业为主,而农业工业的关联度不高,对农产品的深加工较少,产品附加值较低,未能充分利用海南的地域优势加深与RCEP成员国之间的合作,也未能充分利用零关税政策,加大农产品出口量,所以免境外投资所得的这一政策并未得到充分的利用。

(四)未能有效促进境外投资

政策规定仅对境外分支机构取得的营业所得和境外参股20%以上的部分分回股息免税,这部分收入额相较于境外取得的利息、特许权使用费、租金或其他所得而言微乎其微,然后这些大额所得并不在免税范围内[16]。再者,免税的参股比例应不少于20%,这对于众多小微公司是难以企及的高度。第三,就是时间问题,到2024年末该项政策就截止,封关运作后的形势尚不明确,很多企业难以决定是否留在海南继续发展,许多跨境公司仍持观望态度[17]。最后一点就是参与免税使用范围较窄。“参与免税”仅适用于旅游业、现代服务业、高新技术产业企业,其他行业企业不能享受相关优惠。

五、RCEP背景下海南自由贸易港税收优化建议

(一)扩大优惠主体范围,制定和完善负面清单

不同国家的经济贸易主体进入市场,参与竞争的待遇上应尽量实现统一,建设公平统一的营商环境,是海南自贸港发展的必备条件。无论是内资企业还是外资企业,其享受优惠的主体范围应该保持一致。所以鼓励类目录设计应该秉持公平统一的原则,一方面以统一来促进公平,另一方面,统一的规则和标准也能够促进市场运行的高效化,这也是打造海南自贸港便利化营商环境的内在要求。海南省规定享受15%企业所得税优惠的目录清单目前还是采取正面清单的方式。对于整个经济市场来说,整体数量还是较少,还需要扩大目录范围,慢慢转化为负面清单的方式,以此来拉动海南的投资。到2035年前,建设鼓励类负面清单是海南自由贸易港企业所得税优惠制度优化的重点任务。不仅可以减轻税务机关的工作,便于日常征管,还利于企业明确自身定位,从而减轻双方的矛盾。更重要的是不断优化企业所得税制度,加强国际竞争力,吸引企业进驻海南。

(二)完善中小企业企业所得税优惠政策

一般企业所得税均适用于有盈利的企业,对于处于初创期的中小企业来说,前期多处于亏损状态,对于这部分企业相关的税收优惠政策较少。RCEP生效后,市场环境日益灵活,各种新技术争先涌现,为激发企业创业入驻及研究的激情,海南自贸港要有一定的政策支持,特别是对于初创期的企业。因此,对于处于初创期且未有盈利能力的企业,除了原有的无形资产研发费用加计扣除的政策外,还可以考虑先免再减半征收,具体时限可以根据企业规模进行调整,保持政策的灵活性[18]。

(三)优化产业布局

海南地理位置优越,对外邻近东盟国家,可以作为对接RCEP的前沿阵地和重要窗口,对内可积极融入粤港澳大湾区,加强与内陆联通,促进国内国际双循环。在此基础上,调整产业结构比例关系,海南的经济发展会有突飞猛进的改善。对于第一产业,需要加强农产品深加工工艺,加深与工业行业关联度,提升产品附加值,延长产业链。对于第二产业,应促进工业转型,推进新型工业化模式。主要措施以海南11个特色园区为载体,以新能源、低碳制造、绿色食品等特色工业,产生集聚效应,使得资源与人才往园区流动,先发展园区,再逐渐带动整个海南自贸港[19]。同时,对于海南的油气开发,要抓住国家资源开发战略契机,以此打造有益海南新型特色工业领域。对于第三行业来说,海南应重视发展旅游业,在RCEP的签定下,各个同盟国之间的往来密切,可以利用海南独特的地理优势,打造国际旅游路线,充分发挥地理优势,带动文旅业发展壮大。

(四)下调免税参股比例,扩大免税范围

海南允许豁免股息的参股比例为20%,这与国际上其他国家相比,参股比例较高,不具有竞争优势。美国与大多数欧盟成员国仅要求最低持股比例为10%,荷兰低至5%。因此建议海南把最低参股比例调整为10%,与大多数国家税收制度接轨[20],[21]。其次,海南自由贸易港仅允许高新技术企业、旅游业和现代服务业企业享受参股豁免税收安排,其收益主体范围过窄,应扩大参股豁免的受益主体范围。在RCEP成员国,基本上没有国家对参股豁免产业类型进行限制,全行业企业均可享受参股豁免税收制度。基于海南本土情况,可以考虑增加海南特色农业、建筑业、交通运输业等产业以及其他鼓励类目录行业享受参股豁免税收安排。为避免出现逃税避税行为,可以增加一个持股时间限制,要求持股时间必须至少为连续一年,以此来保护国家税收收益[22]。

六、结语

《总体方案》的提出,使得海南建设具备世界一流的营商环境,有利于提升社会经济发展的质量与效益。海南作为我国新一轮改革开放的前锋,它的建立恰逢其时,关于海南税收体系改革的热潮源源不断,在自贸港的近期建设阶段,要充分发挥企业所得税优惠政策的优势,大量吸引外资企业进驻,为海南的建设添砖加瓦[23]。同时也要抓住RCEP生效的重大机遇,增强国内国际双循环新发展格局与RCEP的互动,开拓服务贸易新方式,改变服务贸易格局,推动各方服务贸易的高质量发展[24]。在海南自贸港的建设实际建设中,不断改善,不断反思,既要有直面问题勇于解决的魄力,亦要有高瞻远瞩未雨绸缪的细致,相信在不久的将来,海南定可以成为新时代中国改革开放的典范。

主要参考文献:

[1]王文清,王晖.自由贸易港税收制度建设的国际经验借鉴[J].国际税收,2023(07): 76-81.

[2]王君洁,任新平.基于RCEP的海南特色自由貿易港建设探讨[J].绿色科技,2021,23(04):257-259.

[3]Q.Li,R.Scollay,J.Gilbert Analyzing the effects of the regional comprehensive economic partnership on FDI in a CGE framework with firm heterogeneity 2917,67:409-420.

[4]胡怡建.企业所得税改革对财政经济的影响[J].涉外税务,2008(11):5-10.

[5]Shengqiang Zou,Bangzheng Wu,Jun Feng,Does government reduction of the corporate income tax rate increase employment Evidence from China ,International Review of Economics & Finance,2023(83):1059-9560

[6]张琦.海南自由贸易港税收制度研究[J].商场现代化,2022(07):181-183.

[7]严婷.海南自由贸易港建设的财税体制优化探析[J].现代商业,2022(30):157-160.

[8]崔晓静,刘渊.海南自由贸易港参股豁免税收制度的创新与完善[J].税务研究,2021(12):100-106.

[9]黄少宣,刘云亮.RCEP视角下中国特色自由贸易港税收制度建构研究[J].海关与经贸研究,2022,43(05):1-12.

[10]刘云亮,卢晋.RCEP视域下中国特色自贸港国际化建设的法治路径[J].广西社会科学,2022(07):69-78.

[11]汪星明 ,蒙莉 ,苏畅 .RCEP框架下企业所得税税制比较与协调[J].国际税收,2022(06):63-70.

[12]白景明,何平.经济新常态下企业所得税收入结构分析[J].郑州大学学报(哲学社会科学版),2022,55(03): 52-57+127.

[13]叶杨.优化鼓励类产业目录制度 构建海南自贸港公平统一高效的市场环境[J].今日海南,2021(12):41-42.

[14]汪星明,蒙莉,苏畅.RCEP框架下企业所得税税制比较与协调[J].国际税收,2022(06):63–70

[15]中国(海南)改革发展研究院课题组.RCEP下的海南自贸港:战略角色与重大任务——“2023 RCEP区域发展媒体智库论坛”专家观点摘要[J].今日海南,2023(06):38-39.

[16]刘磊.海南自由贸易港税收制度改革创新的思考[J].国际税收,2020(11):3-8.

[17]万依云,王培,胡竟男.海南自贸港封关运作后销售税的开征与内地税制衔接研究[J].国际商务财会,2023(14):5-11.

[18]李维.海南自由贸易港税收制度研究[D].吉林财经大学,2022.DOI:10.26979/d.cnki.gccsc.2022.000694.

[19]王惠平,张云华.推进海南自由贸易港高质量发展的税收政策体系优化研究[J].海南大学学报(人文社会科学版),2023,41(02):55-64.

[20]徐嘉鸿.固定资产加速折旧政策企业所得税优惠问题的思考[J].营销界,2021(03):179-180.

[21]崔晓静,刘渊.海南自由贸易港参股豁免税收制度的创新与完善[J].税务研究,2021,443(12):100-106.

[22]崔馨心,陈朝晖.《海南自由贸易港法》中税收制度的实施[J].天津法学,2022,38(01):88-95.

[23]Yani Guo,Haixia Zheng,and ect,Natural resources extraction of RCEP trade bloc:Examing geopolitical risk and economic situation,Resources Policy,2023(86,part B):0301-4207

[24] 迟福林.RCEP下的海南自由贸易港[J].中国经济报告,2022,130(02):21-29.

责编:险峰

猜你喜欢

现代商贸工业(2016年9期)2017-01-07 11:06:03

大经贸(2016年11期)2017-01-06 18:46:52

中国经贸(2016年20期)2016-12-26 15:25:44

青春岁月(2016年20期)2016-12-21 14:24:46

职工法律天地·下半月(2016年9期)2016-11-30 10:19:34

商情(2016年39期)2016-11-21 09:02:01

科技视界(2016年24期)2016-10-11 19:03:51

企业导报(2016年9期)2016-05-26 20:27:50

企业导报(2016年6期)2016-04-21 17:30:55

商情(2016年11期)2016-04-15 21:40:11