上市公司ESG表现研究综述

2024-05-16 21:43:28周敏

国际商务财会 2024年3期

关键词:可视化分析

周敏

【摘要】随着学术界和实务界对ESG关注度的提升,企业越来越重视ESG表现。文章利用CNKI可视化分析工具对现有ESG表现的文献进行检索,从发文量、学科分布及次要主题分布分析ESG表现的研究现状。发现ESG表现的文献中实证研究较多,较少有实务案例分析;学科分布在金融等学科较为广泛,审计、会计等学科分布较少;未来ESG表现的研究可从这些视角进行扩展。

【关键词】ESG;ESG表现;可视化分析

【中图分类号】F270

一、引言

随着全球经济增速的持续放缓,极端气候的反复无常,能源供应紧张现象愈演愈烈,ESG逐渐受到了学术界和实务界的重点关注。ESG概念由联合国环境规划署金融行动(UNEP FI)联合其它机构首次明确提出(2004年),认为环境(Environmental)、社会(Social)和治理(Governance)是构成ESG的三大要素,其核心观点是促进人类社会可持续发展。虽然ESG在我国起步较晚,但是对它的关注度在持续提升,促使了ESG快速发展。2018年,证监会修订的《上市公司治理准则》突出了绿色发展理念并确立了我国ESG信息披露框架。2021年,“十四五”规划中提出了较为具体的“碳达峰”“碳中和”举措,进一步促进了ESG投资的发展。2022年,更是爆发式的出现了与ESG相关的各种团体标准,促使ESG披露和表现更加规范。

根據商道融绿公布的《A股ESG评级分析报告2023》数据,2023年共发布ESG报告1755份,比2009年发布的371份增长了近5倍。其中沪深300上市公司2023年有278家发布报告,占比接近93%。在ESG报告仍为自愿披露的政策要求下,A股上市公司ESG报告发布率在近两年提速明显,但是,仍存在较大的增长空间,此外,ESG评级数据不太乐观,所以基于这样的背景,对我国现有ESG表现的文献进行梳理有助于理清未来的研究方向。本文采用CNKI可视化分析工具对知网检索的相关文献进行分析,试图探究ESG表现的研究现状并得出最终结论。

二、我国ESG表现研究现状

(一)发文数量及学科分布

现阶段,我国ESG仍然处于初步发展阶段,虽然众多学者已针对ESG展开各个方面的学术研究,但是进一步探索ESG未来可能的研究方向仍不可忽视。本文通过对收录在知网CNKI现有关于ESG表现的相关文章进行梳理,输入“ESG表现”后共搜索到1186篇文献,但为保证文献质量,本文对期刊来源进行了筛选,只选取了来源于SCI、CSSCI、北大核心期刊的文献,筛选后的文献共得到416篇,本文将对筛选后的文献利用知网可视化手段进行分析。

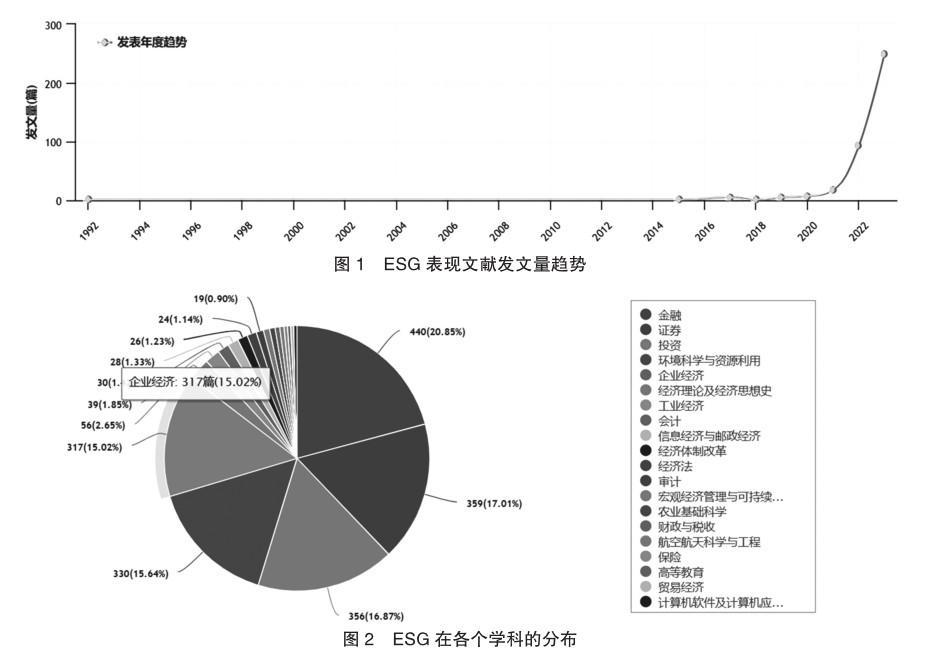

从图1的发文量趋势可以看到我国对于ESG表现的研究起步较晚,2015年才出现第一篇相关文献,此后在2021年之前,ESG表现的研究增速缓慢,2021年后文献量出现了爆发式增长,考虑受到了国家相关政策出台的影响,2022年和2023年相关文献数量同比增长了416.67%、169.89%,截至目前,企业ESG表现仍然是研究的热点话题。

正是基于ESG的话题热度,各个学科都存在着ESG表现的身影,从知网可视化分析结果中的学科分布结果(图2)可以看到,ESG表现相关研究在金融学科分布比例最大,占到20.85%的比例,其次证券、投资、环境科学与资源利用、企业经济学科也都占到较大比例的分布,可见企业的ESG表现在各个学科都有着不小的影响力,ESG的研究热度在各个学科都保持较高的水准,未来各个学科关于ESG的研究将会逐步增多并深入。

(二)次要主题分布

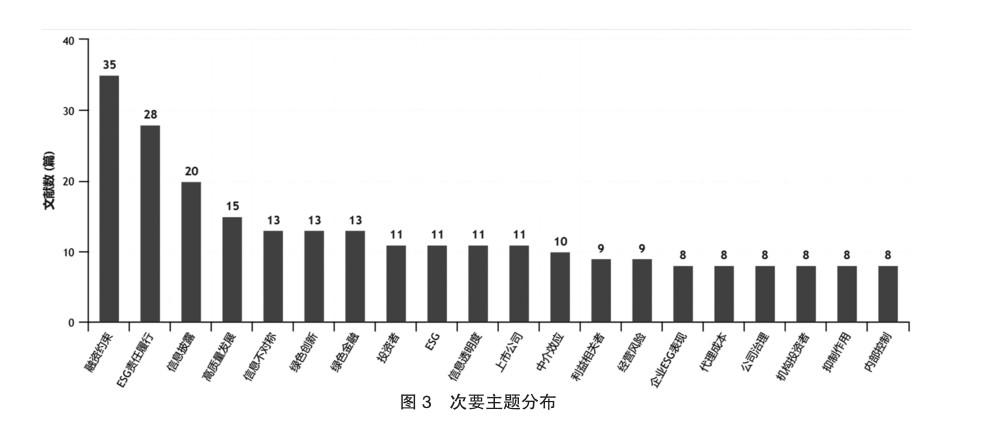

次要主题体现了与ESG表现相关的研究内容,一定程度上可以据此分析现有研究的方向及热点。根据文献检索结果列出的前20大次要主题分布(图3),可以发现“融资约束”出现的频次最高,达到35次,目前已有较多学者认为ESG表现对融资约束有一定的影响作用;除此之外,“绿色创新”“绿色金融”出现频次同样较高,考虑到是受到我国“碳达峰”“碳中和”理念的影响,越来越多的学者探讨ESG表现对“绿色”理念的影响,该方向的研究热点在未来可能会一直延续。

三、ESG表现的内涵与评价方法

企业披露ESG意味着愿意向外界传达更多的信息,但是披露与否并不能作为判断企业真实的ESG表现好坏的标准,因此,什么是ESG表现?如何衡量企业ESG表现好坏需要有明确的依据。目前,国内外不少学者对ESG的内涵及其衡量方式都进行了一定的探索,但是结论尚未统一,仍然需要进一步的论证。

(一)ESG表现的内涵

随着公司制企业的出现,所有权与经营权分离产生了不少公司治理问题,因此如何提高公司治理效率引发了广大关注。工业化进程的不断推进加快了气候变化,气候的变化加强了消费者对环保的关注,因此为了获取更高利润的企业将环境保护纳入考虑范围。由此,ESG应运而生,2004年,联合国全球契约组织在Who Cares Wins报告中首次明确提出ESG概念,此后,伴随着国际相关组织及投资者对ESG的倡导,越来越多的企业增加ESG表现,并积极披露ESG相关信息,进一步促进了ESG信息披露规范政策的出台。

ESG信息披露在于向大众传递企业ESG的实践情况(Eliwa等,2021),是企业与外界沟通的桥梁之一。不同于信息披露,ESG表现衡量的是企业在环境、社会和公司治理方面的履行情况,是企业ESG实践的具体成效。通过对企业的环境表现、社会表现和公司治理表现进行综合衡量,外部信息使用者可以获得更多关于企业的非财务信息,进而更全面的了解企业的状况。

(二)ESG表现的评价方法

ESG表现的评价方法是对ESG数量化的思考,目前,学术界对于ESG表现的评价方法仍处于探索阶段,尚未统一。根据现有文献,ESG表现的评价方法大多采用评级评分法,常见的国际机构有汤森路透(Thomson Reuters)、ASSET4、KLD等,国内ESG评级机构有华证(陶春华等,2023)、商道融绿(张琳和赵海涛,2019;陈玲芳,于海楠等),国内学者根据评级机构的九档评级C-AAA,分别对九个等级依次赋值为1-9。

四、ESG表现相关研究

关于ESG表现的已有研究,主要集中于影响ESG表现的因素与ESG表现的效应两方面,先从以下两方面对已有文献进行梳理。

(一)ESG表现的影响因素

企业良好的ESG表现得益于各种因素的驱动,但是现有文献关于ESG表现的影响因素仍较少,大致可从企业外部因素和内部影响因素分类。

从外部角度看,陈琪及刘卓琦(2023)通过对我国A股上市公司数据进行研究,发现外部经济政策的不确定性越高,上市公司的ESG表现越好,主要原因在于行业竞争和投资者的消极情绪会随着经济政策的不确定性加剧,因此企业此时更愿意表现出良好的ESG行为达到提升竞争力的目的,但是,在经济政策不确定性较高的情况下,ESG表现的提升对企业的投资效率和企业绩效有负向的影响(付佳等,2023);除此以外,外部投资者的关注度(陈晓珊、刘洪铎,2023)、政府补助(夏芸等,2023)、资本市场开放——“深港通”实施(黄国良、夏奕欣,2022)、高铁开通(徐光伟等,2023)都会促进企业的ESG表现。

从内部角度看,企业数据化转型有利于增强服务意识,使得企业更重视外界声誉和形象(赵宸宇,2022),因此企业也会有更积极的ESG表现(王海军等,2022),而数据化转型又依赖于内部的信息基础建设(李国龙等,2022)。内部管理者作为企业的决策者,其能力越高越愿意促使企业良好的ESG表现(Welch和Yoon,2022),柳学信等人(2022)以企业党组织治理为研究视角,发现企业党组织治理对ESG表现有正向影响。企业规模越大,越想通过各种可行的手段保持或者提升其所占的市场份额,因此大规模企业的ESG表现可能会更好(Drempetic等,2020)。

(二)ESG表现的经济后果

企业披露ESG会为企业各个方面带来影响,现有文献中主要集中在以下几个方面:

就财务绩效而言,主流观点认为良好的ESG表现有利于企业财务绩效的提升(陈玲芳等,2022;袁业虎等,2021;李井林等,2021),大部分基于信息不对称理论和信号传递理论,认为良好的ESG表现可通过降低信息不对称,提高企业声誉,降低融资成本,缓解融资约束对财务绩效产生正向影响;但是也有部分学者认为良好的ESG表现意味着长期的投入,承担的风险较大,反而会导致财务绩效降低(QIU Y,SHAUKAT A,THARYAN R,2016;SASSEN R,HINZE A K,HARDECK I,2016);除此之外,或基于信息滞后效应、或由于投资者对企业ESG表现无感,也有学者发现ESG表现并不会影响企业的财务绩效。就融资问题而言,李井林等人(2023)认为良好的ESG有助于降低债务融资成本;而陈若鸿等(2022)认为ESG表现会降低权益筹资成本,提高债务筹资成本。就股票市场的表现而言,ESG表现良好的企业一方面可抑制委托代理问题,另一方面有利于信息不对称问题的降低,因而会进一步降低股价崩盘风险(王积田等,2022)。就投资问题而言,良好的ESG表现会通过降低融资成本、缓解融资约束促进投资,以及通过降低代理问题提升投资效率(高杰英等,2021)。就审计方面而言,ESG表现会降低审计费用(陶春华等,2023),审计师也更可能出具标准审计意见(王瑶等,2022),审计质量也越高(张赞,2023)。

五、研究结论及展望

本文通过利用CNKI可视化工具,对我国ESG表现的已有文献进行梳理及分析,并得出如下结论:

首先我国研究企业ESG表现起步较晚,但是目前受到的关注度极高,发文量也呈现爆发式增长,未来依旧是研究热点,而且已有文献大部分采用实证研究对上市公司整体的ESG表现进行研究,鲜少有作者采用案例分析法对具体的单个公司ESG表现进行研究,因此,未来可以以此作为研究视角展开分析。

其次,ESG表现相关文献在金融学科分布较广,在审计、会计、保险等学科分布较少,后期可以更多的挖掘这些学科跟企业ESG表现的相关研究。

最后,ESG表现的衡量指标目前仍未有统一的结论,未来仍然是学术界的热点问题。

主要参考文献:

[1]陶春华,陈鑫,黎昌贵.ESG评级、媒体关注与审计费用[J].会计之友,2023(06):143-151.

[2]张琳,赵海涛.企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于A股上市公司的实证研究[J].武汉金融,2019(10):36-43.

[3]陳琪,刘卓琦.经济政策不确定性与企业ESG表现[J].财会月刊,2023,44(05):69-76.

[4]付佳,徐兰.经济政策不确定性和企业ESG表现——基于投融资视角的分析[J].投资研究,2023,42(10):115-130.

[5]陈晓珊,刘洪铎.投资者关注影响上市公司ESG表现吗——来自网络搜索量的经验证据[J].中南财经政法大学学报,2023(02):15-27.

[6]夏芸,张茂,林子昂.政府补助能否促进企业的ESG表现?——融资约束的中介效应与媒体关注的调节作用[J/ OL].管理现代化,2023(01):54-63

[7]黄国良,夏奕欣.资本市场开放与企业ESG表现研究——基于“深港通”的经验证据[J].会计之友,2022(12):126-134.

[8]徐光伟,唐秀婷,刘星.高铁开通改善了企业ESG表现吗?——绿色技术创新的中介效应 [J/OL].软科学,1-11[2024-02-05]

[9]王海军,王淞正,张琛,郭龙飞.数字化转型提高了企业ESG责任表现吗?——基于MSCI指数的经验研究[J/ OL].外国经济与管理:1-17[2023-03-23].

[10]李国龙,朱沛华.信息基础设施建设提高了企业ESG表现吗?[J].金融与经济,2022(09):52-61.

[11]Welch,K,Yoon,A.Do high-ability managers choose ESG projects that create shareholder value Evidence from employee opinions[J],Review of Accounting Studies,2022,forthcoming.

[12]柳学信,李胡扬,孔晓旭.党组织治理对企业ESG表现的影响研究[J].财经论丛,2022(01).

[13]Drempetic S.,Klein C.,Zwergel B..The influence of firm size on the ESG score: Corporate sustainability ratings under review[J].Journal of Business Ethics,2020(2):333-360.

[14]陈玲芳,于海楠.ESG表现、融资约束与企业绩效[J].会计之友,2022(22):24-30.

[15]袁业虎,熊笑涵.上市公司ESG表现与企业绩效关系研究——基于媒体关注的调节作用[J].江西社会科学,2021,41(10):68-77.

[16]李井林,阳镇,陈劲,崔文清.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(09):71-89.

[17] QIU Y,SHAUKAT A,THARYAN R.Environmental and social eisclosures:link with corporate financial performance[J].The British Accounting Review,2016,48(1):102-116.

[18]SASSEN R,HINZE A K,HARDECK I.Impact of ESG factors on firm risk in europe[J].Journal of Business Economics,2016,86(8):867-904.

[19]陈若鸿,赵雪延,金华.企业ESG表现对其融资成本的影响[J].科学决策,2022(11):24-40.

[20]王积田,马珊,田博傲.ESG表现与股价崩盘风险——基于投资者情绪与高管过度自信的调节作用[J].金融发展研究,2022(10):65-72.

[21]高杰英,褚冬晓,廉永辉,郑君.ESG表现能改善企业投资效率吗?[J].证券市场导报,2021(11):24-34+72.

[22]王瑶,张允萌,侯德帅.企业ESG表现会影响审计意见吗 [J].审计与经济研究,2022,37(05):54-64.

[23]张赞.ESG表现会影响审计质量吗?——基于沪深A股上市公司的实证研究 [J].国际商务财会,2023,(21): 49-53.

責编:杨雪

猜你喜欢

职教论坛(2016年26期)2017-01-06 19:04:59

科技传播(2016年19期)2016-12-27 16:18:28

现代情报(2016年11期)2016-12-21 23:40:14

现代情报(2016年10期)2016-12-15 12:27:57