老挝首部《土地税法》施行对中国投资老挝的影响

2024-05-16 21:43刘鑫

国际商务财会 2024年3期

刘鑫

【摘要】2023年老挝国会通过老挝第一部《土地税法》,该法已在2024年1月1日正式生效实施。在土地税法颁布之前,老挝从1993—2007年相继制定了3部土地税政令。土地税政令规定税率的方式是按照农业用地和建设用地的不同使用类型,确定每平方米或每公顷固定年度应税金额。《土地税法》一改过去30年的税率确定方式,修改为按照土地价值的固定比率来征收土地税。《土地税法》实施之后,会间接增加投资老挝一般业务的中国投资者的投资成本,会直接增加投资老挝特许经营项目中国投资者的用地成本。

【关键词】老挝;土地税;对外投资

【中图分类号】F813

2023年7月17日老挝第九届国会第五次全会通过《土地税法》,2023年8月30日老挝国家主席签署主席令正式颁布。根据《土地税法》第47条,该法在主席令颁布后于2024年1月1日起施行。作为老挝首部《土地税法》,该法实施后将会对中国投资者在老挝投资的涉及土地的存量项目和未来的增量项目產生重要税收影响。

一、立法背景

(一)法律法规更替

《土地税法》制定颁布之前,老挝已经有土地税的政令。1993年3月13日老挝总理府颁布《土地税政令》(“1993年《土地税政令》”),为老挝首部关于土地税的法规。2000年8月12日老挝主席府颁布《土地税政令》(“2000年《土地税政令》”),替代1993年《土地税政令》。 2007年5月8日,老挝主席府颁布修订后的《土地税政令》(“2007年《土地税政令》”),替代2000年政令。从1993年到2000年,再由2000年到2007年,政令的更替时间间隔均在7年,从2007年到《土地税法》颁布的2023年,相隔了16年,间隔时间较长。2010年之后,老挝立法效率大幅提高,对2010年以前的法律法规进行了大规模的修订替换,到2023年老挝现行有效法律的95%是2010年后制定或修订的。根据老挝《立法法》(2021年),政令的法律位阶低于法律,由政令上升为法律,《土地税法》的制定也是符合老挝法律法规制定修订的总体趋势。

(二)税务法律单独立法

在老挝法律法规总体大幅频繁制定修订的趋势下,老挝税务立法显得更加频繁。2014年《税法》的税务管理、所得税、增值税、消费税章节均以独立为单独立法,形成《增值税法》(2018年)、《税务管理法》(2019年)、《所得税》(2019年)、《消费税法》(2019年),综合性立法的2014年《税法》被替代,不再有效。《税务管理法》(2019年)将土地和财产税明确为直接税的一种,但是没有明确土地税的具体税率,其第17条规定“土地和财产税另行规定”,为土地税的单独立法留了开口,《土地税法》颁布后,老挝税务法律体系也更加完善。老挝现行有效的税务法律体系如表1所示。

(三)经济形势影响

根据老挝财政部长向国会报告《土地税法》立法情况的介绍,2007年以来,由于通货膨胀原因,依据土地税政令征收的税收收入较少,制定《土地税法》可以提高国家财政收入。新冠疫情之后,老挝经济复苏缓慢,老挝官方货币基普1贬值、外汇紧张、物价不断上涨、通货膨胀进一步加剧等促使老挝政府希望通过增加税收方式来增加国家财政收入。

二、土地税的重大变化

(一)税率变化

1. 2007年《土地税政令》规定的税率

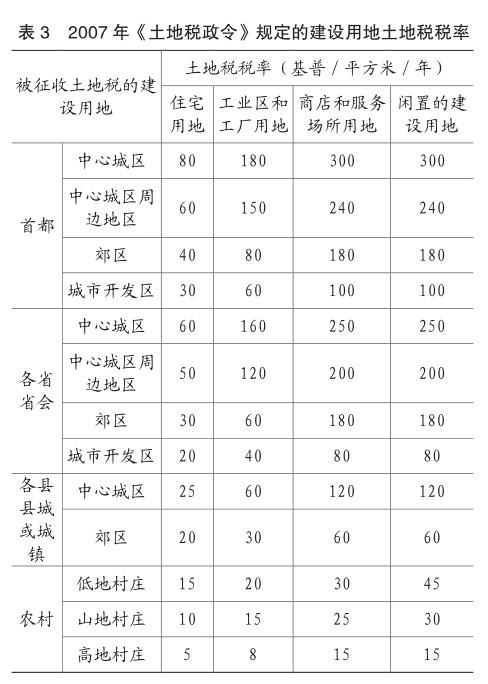

《土地税法》确定税率的方式与之前三部土地税政令确定税率的方式相比,发生了重大变化。前三部土地税政令规定的税率均是固定金额的税率,以2007年《土地税政令》规定的税率为例,其第4条确定的土地税税率如表2、表3所示。

从表3可以看出,土地税税率的不同主要取决于土地的实际用途和土地所处的地理位置。地理位置主要是纵向的地理高度位置,以及横向的城市与农村、与城市中心的距离。老挝境内山川遍布,平原地区较少,习惯根据人们所聚居居住的地理高度位置来划分,从山脚下到中间的山腰,再到山顶。该种划分方式是传统的划分方式,老挝的三大主要民族老龙族(老挝语谐音翻译,意为居住在山脚的民族)、老汀族(老挝语谐音翻译,意为居住在山腰的民族)、老松族(老挝语谐音翻译,意为居住在山顶的民族)即是按照该种方式划分。山脚下的低地地区属于较适宜生产居住的地区,也是人口稠密、土地资源丰富的地区,其土地的价值较高,土地的税率也最高。山腰的高原地区,土地资源相较低地区减少很多,到山顶的山区,土地就较为贫乏,也不适合大规模的农业生产和城市建设,其土地的价值就逐渐降低,土地的税率也随之降低。城市中心的土地价值高于城市周边、农村的土地价值也是其他国家的普遍规律。

2.政令规定税率存在的问题

土地税政令关于税率的规定存在两个问题,第一是政令需要不断的更新,不断调整税率金额。例如1993年《土地税政令》第5条规定首都住宅用地的税率为5基普/平方米/年,到2007年调整为80基普/平方米/年。在确定固定的金额后,随着经济的发展与变化,土地的价值是不断变化的,货币的价值也在不断变化,2007年20 000基普的购买力与2023年20 000基普的购买力完全不同。如果长时间不变,由于老挝基普不断贬值,实际上老挝政府能获取的土地税税收收入是在减少的。第二是不能反映老挝不同省份的经济发展差异。土地税政令确定的各省省会和各县县城的税率是一样的,但是老挝各省经济发展并不平衡,例如南部的占巴色省位于平原,属于经济发展较好的省份,北部的华潘省位于山区,发展较为落后。经济发展不同的省份,其土地的价值就会有差异,而适用同等的固定金额税率,就会存在不平等征税。

(二)《土地税法》规定的税率

《土地税法》第12条规定,土地税的计算为土地税的计算基础乘以土地税税率,该法第14条规定的土地税税率如表4所示。

《土地税法》不再以具体金额作为税率,而是确定比率。确定比率之后,土地税的计算就与土地的价值相关联,土地的价值自然是随着土地的不同位置和不同时间变化的,也就避免了土地税政令存在的上述两个问题。以比率作为税率的确定方式,是目前世界大多数征收土地税国家采用的方式,老挝的邻国泰国即是如此。相比于其他国家的土地税税率,老挝土地税税率较低,属于低税率国家。

(三)税基与纳税金额案例比较

根据《土地税法》第13条,土地税计算基础,也就是土地税的税基,指土地面积乘以土地所在地省级政府评估确定的土地价格。将评估价格作为计算依据是世界上较多国家的做法。由省级政府来评估确定土地价格是老挝《土地法》(2019年)规定的。根据老挝《土地法》(2019年)第109条和第110条,为确定土地税费缴纳、土地国家征收价格、土地司法拍卖价格等,由各省级政府组织评估土地价格,并将评估后的土地价格提交省级人民议会审批,省级人民议会通过后由省长或首都市市长签署决定公布实施,土地价格的评估每三年进行一次。

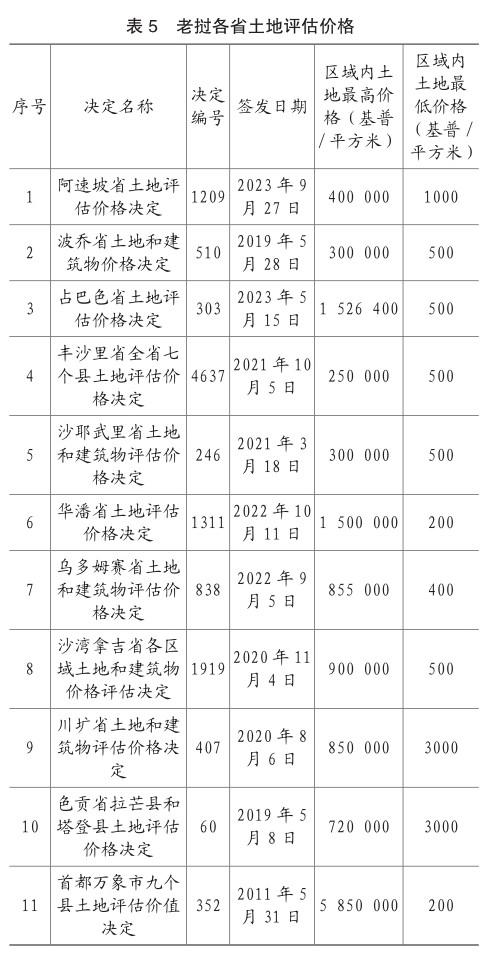

目前老挝的17个省及首都万象市中,已有10个省级政府在2019年《土地法》之后公布了最新土地评估价格,首都万象市政府在2011年公布土地评估价格,此后没有对外公开其最新评估价格,具体如表5所示。

从表5可以看出,老挝各省土地最高价格存在较大差异,特别是首都万象市2011年的土地评估最高价格相比较于其他各省2021年以来的土地最高评估价格仍然高出许多。

如果选取三个地区土地作为样例进行计算,可以比较土地税税率的前后变化。选取评估价格最高、最低和中间的三个地区土地分别为:首都万象市评估价格最高区域的1000平方米的土地、波乔省评估价格最高区域的1000平方米的土地、川矿省评估价格最高区域的1000平方米的土地,来计算2007年《土地税政令》和《土地税法》应缴纳的土地税进行比较,首都万象市评估价格最高区域的1000平方米的土地按照2007年土地税政令应缴纳的年度土地税为:1000平方米×300基普/平方米/年=300 000基普,波乔省评估价格最高区域的1000平方米的土地按照2007年土地税政令应缴纳的土地税为:1000平方米×250基普/平方米/年=250 000基普,川矿省评估价格最高区域的1000平方米的土地按照2007年土地税政令应缴纳的土地税为:1000平方米×250基普/平方米/年=250 000基普。

以2024年的税率作为基础,首都万象市评估价格最高区域的1000平方米的土地按照《土地税法》应缴纳的年度土地税为:1000平方米×5 850 000基普/平方米/年×0.03%=1 755 000基普,波乔省评估价格最高区域的1 000平方米的土地按照《土地税法》应缴纳的土地税为:1000平方米×300 000基普/平方米/年×0.03%=90 000基普,川矿省评估价格最高区域的1000平方米的土地按照《土地税法》应缴纳的土地税为:1000平方米×850 000基普/平方米/年×0.03%=255 000基普。

从上述土地税计算金额比较看出:第一,三个样例中,万象市的土地价格最高,川矿省次之,波乔最低,按照《土地税法》需要缴纳的土地税也依次降低。第二,按照2007年《土地税政令》,川矿省和波乔省应缴纳的土地税相同,按照《土地税法》,三个样例应缴纳的土地税金额呈现高低分布,不再有相同的情况。第三,三个样例按照《土地税法》应缴纳的土地税总和为2,100,000基普,按照2007年《土地税政令》应缴纳的土地税总和为800 000基普,土地税收收入有显著提高。由此,《土地税法》实施之后,土地价格越高,需要缴纳的土地税越多,不同地区不同价格的土地需要缴纳的土地税金额不同,《土地税法》解决了2007年《土地税政令》的两个问题,同时增加了税收,达到了立法的目的。

三、對中国投资老挝的影响

(一)间接增加普通投资者投资成本

根据老挝《土地法》(2019年),老挝全国土地的所有权是国家所有,老挝公民、法人实体、组织可以取得土地的永久使用权,永久使用权的文件凭证是各省自然资源与环境厅颁发的土地证。外国个人、法人实体、组织不能取得老挝土地的永久使用权,但是能够通过三种方式取得土地使用权。第一是租赁老挝公民、法人实体、组织的土地,该种方式外国个人、法人实体、组织通过租赁合同证明其使用权,没有土地证或土地使用权证。第二是购买国有规划用地的使用权,该使用权的期限为50年,该种方式是2019年《土地法》确定的新政策,证明使用权的文件是买卖合同和国有土地使用权证(注明50年期限)。第三是老挝政府特许或出租国有土地,该种方式下由自然资源与环境部或自然资源与环境厅代表政府与特许权人或承租人签订国有土地特许或租赁合同,同时取得国有土地使用权证(注明使用年限)。

《土地税法》第3条和第10条规定,土地税纳税主体是农业土地和建设用地的所有人、使用人和占有人。所有人是指土地永久使用权的所有人,即持有土地证的个人、法人和组织,也就仅包括老挝个人、法人或组织。使用人是指土地使用的个人、法人和组织,老挝个人、法人或组织之间也可以取得土地使用证,所以该类包括老挝和外国的个人、法人或组织。占有人是指没有土地证或土地使用权证而实际占有土地、使用土地的个人、法人或组织,该类占有人主要是老挝农村地区的个人或家庭占有国有土地的原始丛林,进行开荒种植,老挝政府还未颁发土地证或土地使用权证的情况。

中国普通投资者在老挝使用土地的方式主要是向老挝公民、法人实体、组织租赁。以租赁方式使用土地的,就存在土地的所有人和使用人,此时并不是所有人和使用人均需要缴纳土地税,而是以所有人缴纳土地税为原则。如果所有人和使用人在租赁合同中约定由使用人缴纳土地税的,可以按照约定执行。所有人缴纳土地税,所有人也会将该部分的成本最终通过提高租金方式转移到使用人来共同分担。

(二)直接增加特许经营项目投资者用地成本

中国普通投资者是指投资一般经营业务的投资者,例如货物进出口业务、货物批发销售业务、货物生产、商业服务等。一般经营业务涉及使用的土地主要是办公场所建设、仓库厂房建设,使用土地面积较小,土地税增加对其投资成本的增加不大。另一类是特许经营项目的中国投资者,在老挝境内最重要的投资项目是特许经营项目,也是大型中国企业投资者的主要投资目标。特许经营项目包括经济特区、矿业项目、电力发电项目、农业种植园项目、铁路项目、高速公路项目等。特许经营项目的用地面积一般都比较大,例如矿业项目的矿权土地面积最高可以达到200平方公里。特许项目的土地取得方式是政府特许或出租国有土地给投资者。

《土地税法》第10条明确规定,政府特许或租赁特许经营权人的建设用地或农业用地应当缴纳土地税。政府特许或出租的土地都是国有土地,国家是所有人,该类土地并不颁发土地证给国家,会颁发土地使用权证给特许经营权人,所以土地税的纳税主体是特许经营权人。2007年《土地税政令》并没有规定特许经营权人应当缴纳土地税,在实践中也没有向特许经营权人征收。因此,对于特许经营项目投资者,土地税是从2024年开始新增的一项税收义务。以某位于万象市经济特区为例,该特区面积为500公顷,根据《首都万象市九个县土地评估价值决定》该特区所在位置土地价格为3 000 000基普/平方米,该经济特区的投资者需要在2024年度缴纳的土地税为:500公顷×10 000×3 000 000基普/平方米×0.03%=4 500 000 000基普。

四、建议

根据《土地法》(2019年),连续3年不缴纳土地税的,丧失土地使用权,国家有权收回土地。土地税的缴纳方式有线上缴纳和线下缴纳两种,线上方式是通过老挝外贸银行的手机银行APP BCEL,线下缴纳是向土地所在地的村委或老挝外贸银行营业厅缴纳,两种缴纳方式均有缴纳凭证。对于中国普通投资者应当要求土地的出租人每年提供土地税的缴纳凭证以确认纳税合规性。如果产生出租人连续3年不缴纳土地税的,国家可以收回出租人的土地使用权,从而导致承租人土地使用出现不稳定的情况。如果投资者与出租人约定由投资者负责缴纳土地税的,投资者应当按时缴纳,并保存相关的缴纳凭证。从土地使用风险角度考虑,如果出租人存在不缴纳或拖延缴纳的风险,可以由投资者代为缴纳,以保证对土地的长久稳定使用。

对于特许经营投资者,在投资者与老挝政府签订的特许经营协议中,可以约定特许经营项目豁免土地税或确定固定金额或低于《土地税法》的税率。此种协议安排需要根据各个项目的实际情况协商谈判来确定。特许经营协议确定豁免土地税或其他优惠方式的,应当由老挝国会通过法律豁免决议予以确认。

老挝《土地税法》的制定颁布是老挝财产税的一项重大立法,其确定税率的方式、税基的计算正对标世界上其他多数国家的土地税立法,目前相比于其他国家较低的税率没有对投资者设定较大的税收义务,也是符合其经济发展状况的。中国投资者应当了解并掌握老挝土地税的這一最新立法,以更好设计或调整财务模型,进行税务筹划安排和投资决策。

责编:梦超

1 KIP(基普),为老挝法定货币,根据老挝央行2023年12月1日公布的汇率,1美元=20,685基普,人民币1元=2,910基普。

猜你喜欢

今日农业(2021年10期)2021-11-27

云南画报(2021年12期)2021-03-08

国际木业(2016年7期)2017-01-15

昆明理工大学学报·社科版(2016年6期)2017-01-13

中国集体经济(2017年1期)2017-01-04

中国集体经济(2017年1期)2017-01-04

职工法律天地·下半月(2016年10期)2016-11-30

科学与财富(2016年28期)2016-10-14

财税月刊(2016年1期)2016-04-05