数字赋能、技术改造与纺织服装企业绿色化转型

2025-01-01 00:00:00赵君丽戚嘉宸

丝绸 2025年1期

摘要:本文选取2008—2021年中国纺织服装上市公司面板数据,构建固定效应模型,探究数字赋能纺织服装企业绿色转型影响效果及其作用机制。结果显示:数字赋能显著促进了纺织服装企业绿色化转型,特别是促进了大规模、东部地区和非国企的绿色化转型;技术改造是数字赋能促进绿色化转型的重要路径,企业资本更新在此过程中起中介作用;融资约束降低时,数字赋能优化绿色发展的各环节,加速绿色化转型;过度的税收优惠会产生负面效果,可能引发寻租和套利行为,不利于企业可持续发展和绿色化转型。

关键词:数字赋能;纺织服装企业;技术改造;绿色化转型;融资约束;税收优惠

中图分类号:F426.81

文献标志码:A

文章编号:10017003(2025)01001109

DOI:10.3969 j.issn.1001-7003.2025.01.002

基金项目:国家社会科学基金项目(21BJY106);教育部人文社会科学规划项目(20YJAGJW007);东华大学“一带一路”智库研究专项项目(2232019B-08);中央高校基本科研业务费专项资金资助项目(2232018H-09)

作者简介:赵君丽(1975),女,教授,博导,主要从事产业经济、数智化转型、纺织服装产业等研究。

绿色转型是加快发展方式变革,实现高质量发展的关键环节[1]。纺织服装产业是传统产业的典型代表,绿色转型已成为产业可持续发展的内在要求。然而,纺织服装产业仍面临高能耗、高污染、低附加值等挑战,迫切需要通过科技创新提升能源利用效率、减少环境污染,促进产业深度转型升级。数字技术正应用于中国纺织服装产业[2],推动传统产业进行技术改造。本文从数字赋能角度,研究数字技术对于纺织服装企业绿色化转型的影响,具有重要的研究意义。

学者们在数字赋能企业发展方面进行了广泛研究,多聚焦于对企业创新[3-4]、企业运营管理[5-6]、企业生产效率[7-8]、企业组织结构变革[9-10]的研究,但关于数字技术为代表的新动能对传统制造业绿色转型影响的研究尚未得到充分探讨。本文的边际贡献在于:1)构建多维度指标体系评价纺织服装企业绿色化转型水平,并进一步深入研究了数字赋能对于企业绿色化转型的影响;2)从技术改造的角度研究了数字赋能企业绿色化转型的机制;3)从税收优惠角度进行了调节效应分析。

1 理论机制与假说

1.1 数字赋能纺织服装产业绿色化转型的直接影响

数字赋能是利用数字技术通过重新配置和融合现有资源,提升现有能力和构建全新能力所产生的正向驱动效应[11],能够极大地提升生产力并推动传统制造模式向现代化转型[12]。企业数字化转型是组织变革的关键,以数字技术为核心,推动可持续发展和绿色化转型。数字技术具备环境友好的特点,能促使企业从高投入、高耗能、高污染模式向高效、节能、低碳模式转变[13]。数字技术通过提高经营效率和减少污染排放,支持企业绿色转型,提升创新和环境治理水平,减少环境损害[14]。此外,数字化能增强资源开放性和共享性,促进绿色技术和知识传播,提高绿色创新资源整合和联合创新能力,吸引生产要素,提升绿色产品研发创新力度,赋能企业绿色转型和降低污染[15]。因此,数字赋能优化企业生产运营模式,提高企业创新能力,促使企业采用先进、清洁技术,提高经营效率,降低污染排放,据此提出假设一。

H1:数字赋能能够有效促进纺织服装企业绿色化转型。

1.2 基于技术改造的间接影响机制

技术改造是企业通过引入新技术和设备,改造现有生产条件,淘汰落后产能,促进内涵式增长的重要手段[16]。数字赋能企业利用数字生产要素,如数据、知识和信息,减少对高能耗、高污染要素的依赖,推动企业向低污染、低耗能、技术密集型发展,促进生产性资本现代化,激励企业采用先进环保的设备。该过程涉及更新机器设备和生产工艺,提高生产效率和资源利用效率,因此资本更新能客观衡量企业技术改造程度[12]。企业通过技术改造降低企业污染排放强度并推动平均生产率水平的提升[17],从而实现整体绿色化转型,据此提出假设二。

H2:数字赋能通过技术改造促进纺织服装企业绿色化转型。

1.3 基于融资约束的调节机制

企业融资约束显著影响企业绿色化转型。由于绿色化转型资金投入大、周期长,且有一定的不确定性风险[18],融资约束使企业难以维持正常经营与绿色转型的双重需求,限制其环境责任的履行。融资约束抑制了企业绿色投资,对绿色创新活动产生严重的影响[19]。资金短缺可能导致企业不得不放弃或暂停绿色研发项目,阻碍企业推动绿色创新进程。此外,融资约束导致企业内外信息不对称,绿色创新项目难以获得可靠担保,影响主营业务稳定性。因此,缓解融资约束对于推动企业绿色化转型至关重要,据此提出假设三。

H3:融资约束程度的降低显著调节数字赋能纺织服装企业绿色化转型的促进效应。

1.4 基于税收优惠的调节机制

税收优惠的政策效果备受关注。一方面,大量文献肯定税收优惠政策的正面效果,通过激励企业创新和吸引资源等方式,促进了企业绿色发展[20-21]。另一方面,研究表明税收优惠可能带来激励机制的扭曲,诱发寻租套利行为,从而对企业的创新活动产生负面影响[22-23]。政策制定者和企业间的信息不对称可能导致企业为迎合政策而追求数量和速度上的创新,而非真正追求技术进步和产品升级。因此,税收优惠对企业绿色发展的具体影响需进一步实证检验,据此提出假设四。

H4:税收优惠显著调节数字赋能纺织服装企业绿色化转型的促进效应。

本文的研究机制如图1所示。

2 研究设计

2.1 模型设定及说明

本文选取2008—2021年中国纺织服装上市公司面板数据,基于微观视角,从纺织服装企业层面分析数字赋能对绿色化转型的影响,基准回归模型具体设定如下所示:

Greenit=α0+α1Digit+α2controlsit+εit(1)

式中:下标i、t分别表示企业和年份;Greenit表示企业i在t年的绿色化转型水平;Digit表示企业i在t年的数字化水平;controlsit是相关控制变量;εit为随机误差项。

接下来,分别采用OLS回归模型、随机效应模型、个体固定效应模型和双向固定效应模型检验估计结果的稳定性与可信度。基于检验结果,本文最终选择双向固定效应模型作为主要分析工具,同时采用OLS模型、随机效应模型和个体固定效应模型进行稳健性检验,以确保结果的可靠性。

2.2 变量选择

2.2.1 核心解释变量

企业数字化程度(Dig)。参照吴非等[24]的做法,基于文本挖掘的视角测度企业数字化程度。基于文本分析方法创建用于检索的关键词库,使用Python抓取样本公司年报有关“数字化”的关键词,对提取的数据进行清洗,在上市公司年度财务报告或年报中管理层讨论与分析部分进行全文搜索,以对数化方式衡量企业数字化程度。

2.2.2 被解释变量

企业绿色化转型程度(Green)。绿色转型是以资源集约利用和环境友好为导向,实现工业生产全过程的绿色化、可持续发展,获得经济效益与环境效益的双赢[25]。本文从经济效益和环境效益两个方面,参照崔兴华等[26]、邓慧慧等[27]、戴翔等[12]、丁红乙等[28]选取8个二级指标,分别是工业二氧化硫排放量、工业废水排放量、固体废弃物排放量、净利润增长率、总资产净利润率、存货与收入比、企业规模、营业成本。其中,环境效益指标以企业从业人员占所在城市城镇人员就业比重对排放量进行换算。运用熵值法测度纺织服装企业绿色化转型程度,该数值介于0~1,数值越大表明企业的绿色化转型程度越高。本文对企业绿色化转型程度指标的年均值绘制趋势(图2),可以看出纺织服装业企业的绿色化转型程度总体上呈逐年上升趋势,符合国家积极推动绿色化转型的背景。

2.2.3 控制变量

参照孙伟增等[29]等相关研究,本文选取控制变量如下:企业营业收入Sale,采用营业收入的对数衡量;账面市值比Mbr,采用账面价值与总市值的比值衡量;资产负债率Lev,采用总负债与总资产的比值衡量;股权集中度Her3,采用前3位大股东持股比例的平方和衡量;长期资本结构Str,采用长期借款与总资产的比值衡量。

2.2.4 中介变量

企业资本更新(Dep)。参照戴翔等[12]的研究,本文纳入的中介变量是技术改造,即企业资本更新,采用折旧摊销的对数来衡量。

2.2.5 调节变量

参照丁红乙等[28]和程秋旺等[30]的研究,本文采取的调节变量是税收优惠和融资约束。其中,税收优惠Tax的衡量方式是纺织服装企业所获得的税费返还的对数。融资约束FC参考顾雷雷等[31]的研究,建立衡量企业融资约束程度的模型。FC越大,企业的融资约束问题越严重。

2.3 数据来源

本文以纺织服装产业上市公司2008—2021年数据为研究样本,进行了以下数据筛选:首先,排除了金融类企业、ST企业及在研究期间退出市场的企业样本;其次,移除不符合通用会计准则或关键变量数据缺失的样本;此外,为了减少极端值对分析结果的潜在影响,对变量1%的缩尾处理。数据主要来自CSMAR数据库和国家统计局,并对部分数据进行对数转换。进一步地,测算变量的膨胀因子。本文研究模型中使用变量的方差膨胀因子(VIF)平均值为1.30,表明样本数据不存在显著的共线性问题。

3 实证结果分析

3.1 基准回归结果

首先,使用模型(1)对总效应进行实证检验,回归结果如表1所示。通过分析表1可知,解释变量的参数估计值均为正,并且都在1%的显著性水平上显著,说明数字赋能显著促进纺织服装企业绿色化转型。数字技术快速融入纺织服装产业中,提升了生产、管理和销售的效率,并显著减少了污染物排放,有力推动了纺织服装企业的绿色化转型。此外,双向固定效应模型拟合系数R2为0.556,说明双向固定效应模型整体拟合效果最好,侧面验证了本文在模型选择上的合理性。因此,结果验证了本文假设一的正确性。

3.2 稳健性检验

3.2.1 替换解释变量

本文为了验证解释变量数字化转型的稳健性,借鉴赵宸宇等[8]的现有研究,归纳出有关数字化转型的特定关键词。基于不同年份的披露格式有所区别,首先从上市公司年度报告董事会报告、管理层讨论与分析、经营情况相关内容中抽取文本构建数据池,利用特征词汇进行系统的检索、匹配,并对这些词汇的出现频率进行统计,形成综合的词频数据,建立一套新的指标体系,用以衡量企业的数字化转型进程。其次,本文采用CSMAR数据库与华东师范大学研究团队在2022年合作发布的企业数字化转型指数替代本文的解释变量进行稳健性检验。该指数从6个关键维度出发,全面评估企业的数字化转型进程,结果如表2第(1)列和第(2)列所示,均在5%显著性水平上,说明本文的结论具有一定的稳健性。

3.2.2 更换样本区间

2020年起受新冠疫情影响,线上办公模式了加快纺织服装企业数字化发展,同时由于生产受限及盈利受损等,也在一定程度上影响了企业的绿色化转型进程。因此,仅保留2008—2019年样本,重新检验数字赋能纺织服装企业绿色化转型的影响,结果如表2第(3)列所示,在1%显著性水平上,与基准回归的结果一致,说明本文的结论具有一定的稳健性。

3.3 内生性检验

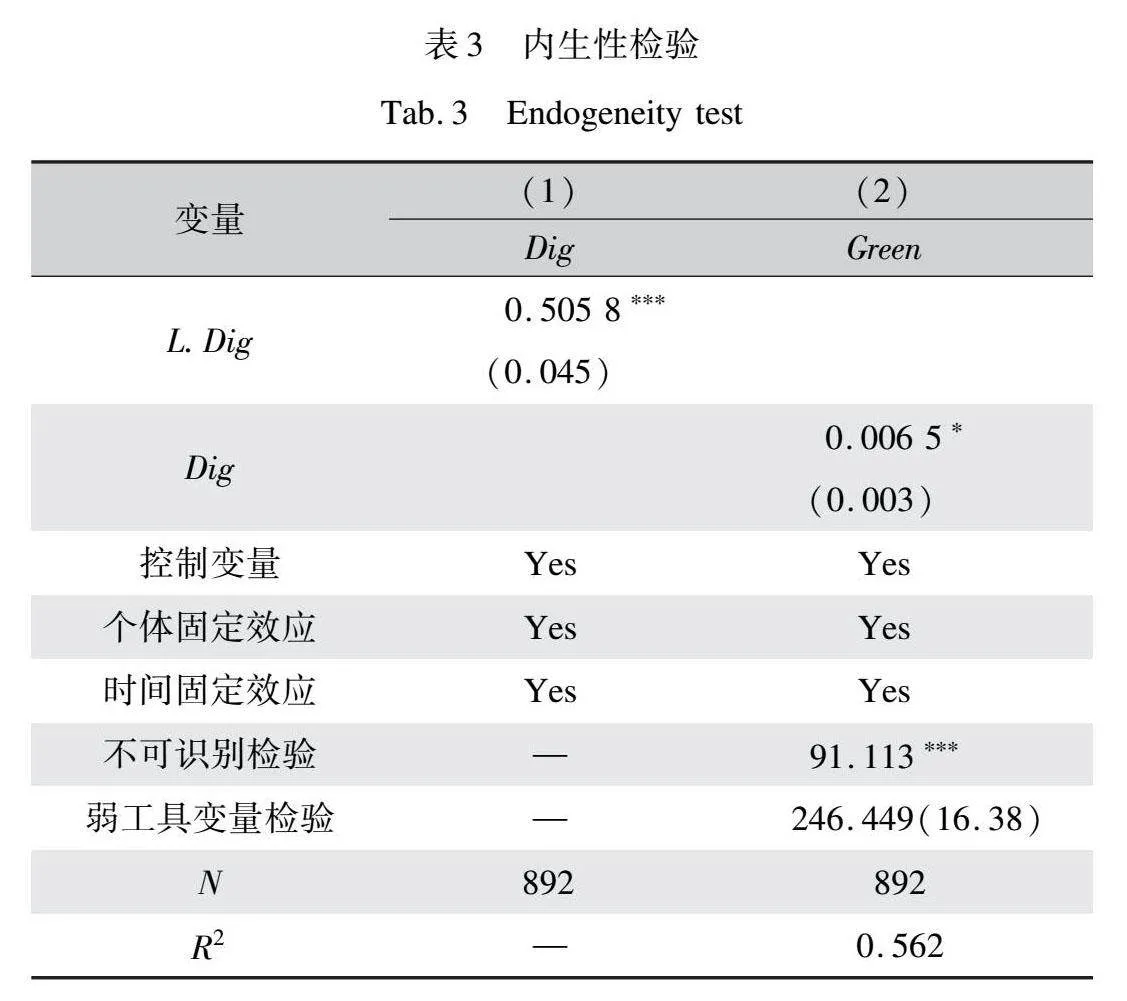

3.3.1 工具变量法

基准回归通过控制企业和年份效应虽能减轻内生性问题,但仍存在局限。数字赋能与企业绿色转型可能存在双向因果关系。企业数字赋能的测算受限于数据可得性,可能带来测量误差,且变量选择可能遗漏关键因子。为克服这些限制,本文采用工具变量法,选择解释变量的滞后期作为工具变量,以确保相关性和外生性,从而准确识别数字赋能对纺织服装企业绿色化转型的净效应。Anderson canon. corr. LM 统计量和Cragg-Donald Wald F统计量的结果显示,在两阶段最小二乘法(2SLS)模型中,所选用的工具变量既没有不可识别的问题,也没有表现出弱工具性,本文所选工具变量合理。表3提供了内生性检验的回归分析结果。回归的第一阶段如表3第(1)列所示,解释变量的滞后期与解释变量之间是具有明显相关性的,且在1%水平下显著;第(2)列展示了第二阶段的回归结果,本文的研究假设一得到了进一步的验证。

3.3.2 倾向得分匹配法

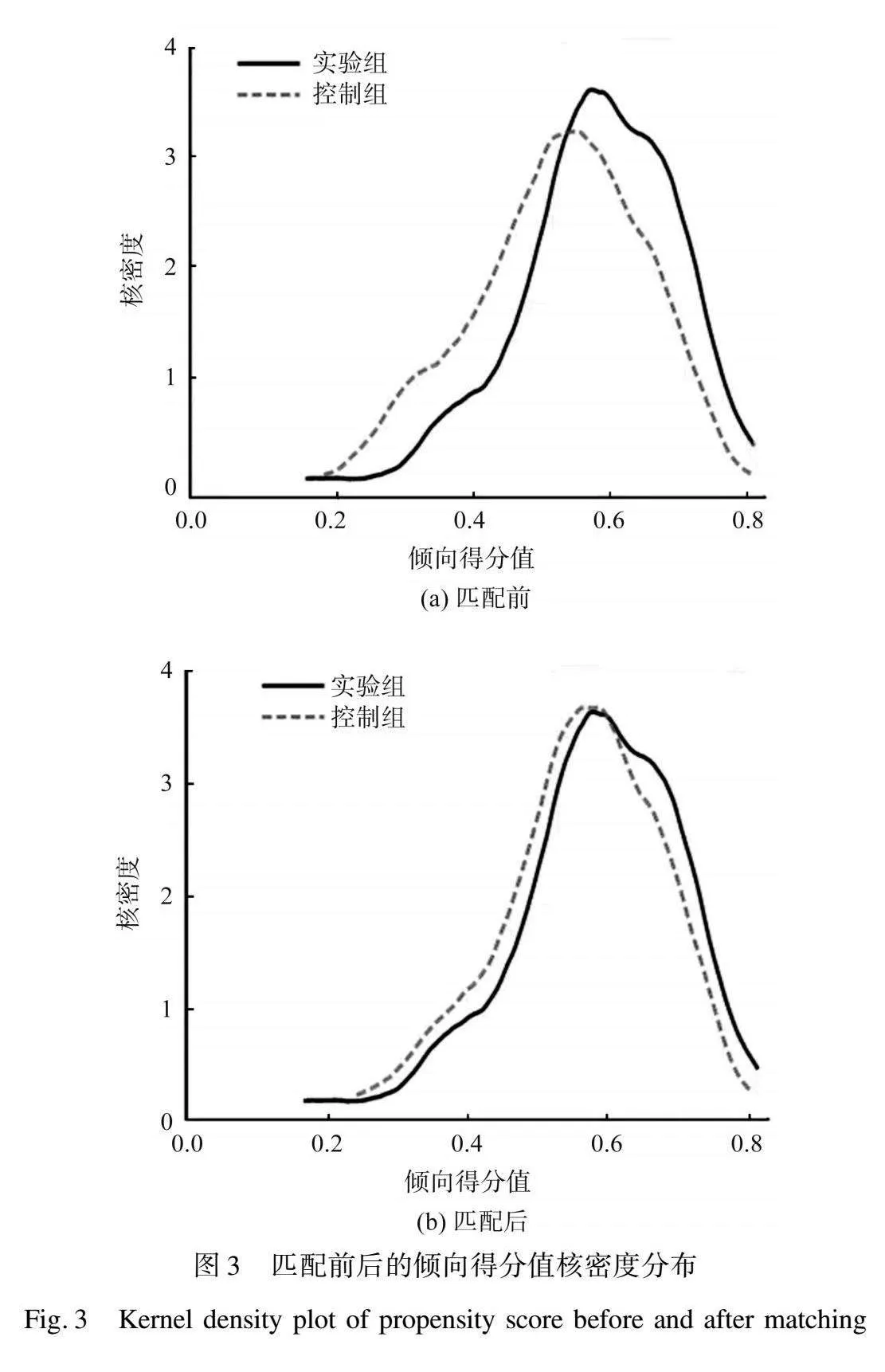

本文运用了倾向得分匹配法(PSM),缓解因函数形式设定不当和样本选择性偏差可能带来的影响。在对处理组与对照组的划分上,依旧采用词频计数作为衡量企业数字化转型的指标,以此对企业进行区分。具体来说,将数字化程度大于0的企业归为实验组,并将相应的虚拟变量Treat标记为1;对于数字化程度为0的企业,则归为对照组,并将Treat标记为0。随后,本文将控制变量纳入logit回归模型中,通过1∶1的最近邻匹配方法进行匹配。平衡性检验显示,匹配前后各个变量的均值没有明显差异,匹配后样本各协变量的标准化偏差均小于10%。倾向得分匹配之前,大部分协变量的均值t检验显示p值低于0.05,这表明实验组与对照组存在显著性差异。在PSM之后,协变量的标准偏差显著减小,t统计量绝对值明显变小,且t检验p值超过0.05,这表明匹配后两组无显著性差异,PSM方法有效地减少了实验组和对照组之间的系统性差异,匹配效果良好。

表4展示了变量平均处理效应(ATT),在1%水平上正显著,与本文假设一致。图3展示了倾向得分值的核密度分布(由Stata17生成),进一步说明样本匹配的效率和准确性。匹配前进行数字化的企业和未进行的企业之间差异较大,匹配后企业之间曲线走势相近,表示两者之间差距减小,表明匹配后处理组和控制组的差异缩小,匹配效果较好。

利用PSM匹配后的数据再次进行实证检验,模型(1)回归结果如表5所示,解释变量(Dig)与绿色化转型水平在5%水平上显著正相关。可见,在对内生性问题进行控制后,数字赋能纺织服装企业绿色化转型的作用依然显著,进一步证实了前文的研究假设一。

3.4 异质性分析

3.4.1 企业规模异质性

实施数字化与绿色化战略要求企业拥有充足的资源和先进的管理技能,同时,这些转型活动伴随着较高的不确定性和风险,因此企业必须具备较强的风险承受力。为了探究数字化转型在不同规模企业中的差异化效应,本文参照刘金科等[32]的研究,根据企业的总资产规模,将其划分为两个组别:一组是总资产对数值高于样本中位数的大型企业,另一组是总资产对数值低于样本中位数的中小企业。表6第(1)(2)列结果显示,在大规模纺织服装企业中,前文所验证的假设成立,说明数字化转型具有规模效应,大规模纺织服装企业资金充足且抗风险能力强,更易推动绿色化转型。相比之下,中小企业缺乏持续的资金支持,难以迅速将数字化转型成果商业化,削弱了数字赋能对企业绿色转型的作用效果。

3.4.2 区域异质性

中国各地区纺织服装业发展水平因资源、政策、市场化水平差异显著,导致数字化对企业绿色化转型的影响不同。本文按区域将样本分为东部和中西部,考察数字赋能对纺织服装企业绿色化转型的影响。表6第(3)(4)列结果显示,数字赋能显著促进东部地区纺织服装企业绿色化转型。东部地区经济繁荣、数字基础设施完备,为企业吸引信息、知识等关键生产要素提供便利,有助于企业高效整合和利用绿色创新资源。中西部地区数字基础设施相对滞后,信息技术人才匮乏,阻碍了数字赋能企业绿色换转型的进程。

3.4.3 企业所有制异质性

企业的所有制性质反映了其与政府之间的紧密联系。本文根据企业所有制的差异进行异质性分析,将国有独资或国有控股企业归类为国企类别,其他归类为非国企类别。表6第(5)(6)列结果显示,数字赋能非国有纺织服装企业绿色化转型作用显著。非国有企业在决策上更加灵活,能够更高效地调整内部体制机制和资源配置。相比之下,国有企业在数字化转型时可能因决策过程冗长和委托代理问题,表现出风险规避偏向,难以充分利用数字赋能促进绿色转型。再者,非国有企业自负盈亏,通过提升生产效率来应对环保标准带来的经济挑战,有利于企业达到经济效益与环境效益的双重目标。

3.5 机制分析

3.5.1 技术改造中介作用机制检验

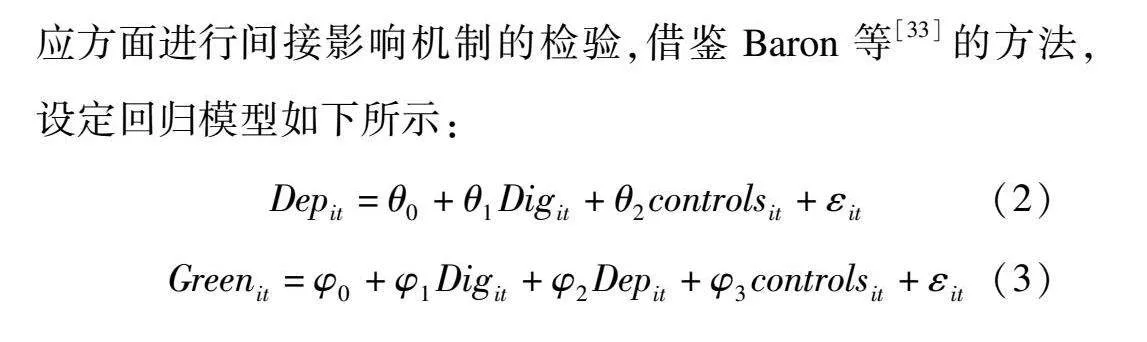

为了识别数字赋能企业绿色化转型的作用机制,本文运用中介效应的分析方法,从数字赋能带来的技术改造(Dep)效应方面进行间接影响机制的检验,借鉴Baron等[33]的方法,设定回归模型如下所示:

Depit=θ0+θ1Digit+θ2controlsit+εit(2)

Greenit=φ0+φ1Digit+φ2Depit+φ3controlsit+εit(3)

表7第(1)列探究了数字赋能对纺织服装企业技术改造的影响,Dig对于Dep的回归系数为0.126,在5%水平下显著,说明随着企业数字化水平的提升,企业会通过资本更新以实现技术改造。第(2)列Dep对于Green的回归系数为0004,且在1%水平下显著,表明在模型中纳入中介变量资本更新后,企业数字化和资本更新均对企业绿色化转型有显著的正向影响,技术改造在企业数字化和企业绿色化转型之间起到了部分中介作用。

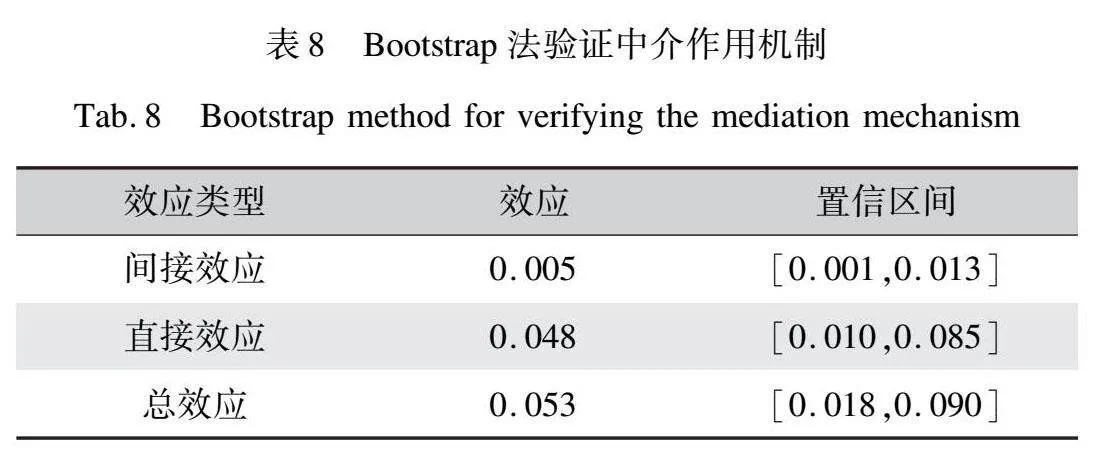

为提高机制检验的稳健性和可信度,本文使用Bootstrap法确认中介效应的显著性,进行500次重复抽样。从表8的检验结果来看,企业数字化通过资本更新影响企业绿色化转型程度的中介效应为0.005(CI=[0.001,0.013]),置信区间不包含零,中介效应存在,即假设二得到了进一步验证。

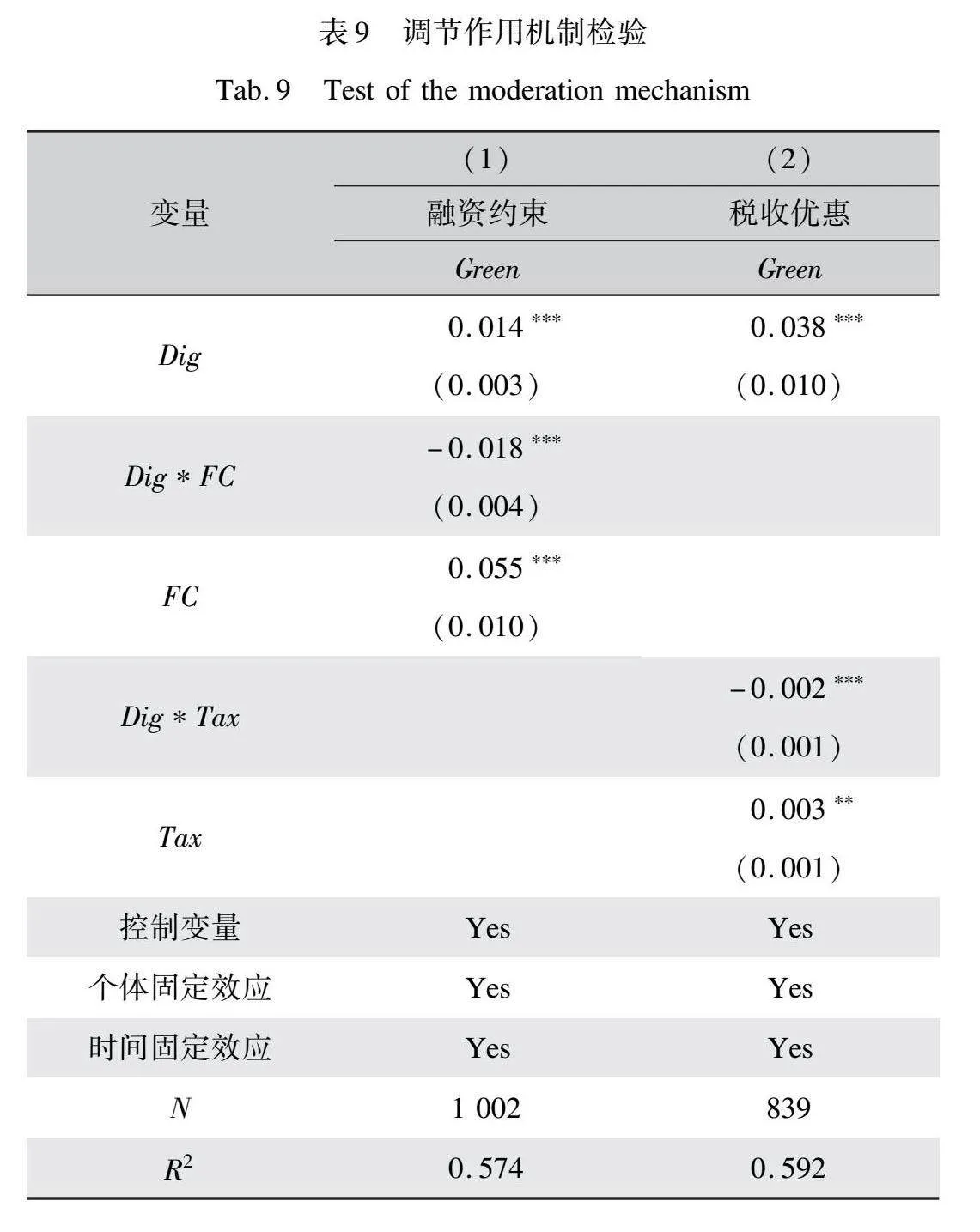

3.5.2 调节作用机制检验

为探究外部环境因素影响效应,本文从融资约束(FC)和税收优惠(Tax)两方面进行调节机制的检验,设定回归模型如下所示:

Greenit=ω0+ω1Digit+ω2FCit+ω3Digit*FCit+ω4controlsit+εit(4)

Greenit=τ0+τ1Digit+τ2FCit+τ3Digit*Taxit+τ4controlsit+εit(5)

式中:Digit*FCit和Digit*Taxit分别表示企业数字化转型程度和融资约束(FC)、税收优惠(Tax)的交乘项。

在调节作用机制的检验中,引入调节变量税收优惠(Tax)和融资约束(FC)。表9第(1)列探究融资约束对数字赋能纺织服装产业绿色化转型的调节效应,结果显示Dig*FC的系数在1%的水平上显著为负,表明融资约束(FC)的降低,会放大数字赋能纺织服装企业绿色化转型的促进效应,从而验证了本文的假设三。表9第(2)列探究税收优惠的调节效应,结果显示Dig*Tax的系数在1%的水平上显著为负,反映出税收优惠对数字赋能纺织服装企业绿色化转型产生负面影响。过度的税收优惠可能会激发企业的寻租和套利行为,导致资源的无效分配和浪费,最终阻碍企业的可持续发展。

4 结论与建议

本文基于理论分析,利用2008—2021年中国纺织服装上市公司数据,研究了数字赋能对绿色化转型的影响,主要结论如下:数字赋能显著促进了纺织服装企业绿色化转型,大规模、位于东部地区及非国有企业在绿色转型方面受益更为明显;技术改造是实现这一转型的关键手段;当企业的融资限制减少时,数字技术能够更好地赋能绿色发展,从而加快转型进程;税收优惠力度过大,可能会带来一些不利影响,从而对绿色发展产生负面影响。

为进一步有效利用数字技术推动纺织服装企业绿色化转型,进而提升产业竞争力,实现产业高质量发展,本文提出以下建议:

1)针对不同规模和地区的企业制定差异化支持政策。引导大规模企业在绿色转型中发挥示范带头作用,推动龙头企业及配套企业协同改造。为中小型企业提供包括转型咨询、评估诊断、设备升级在内的数字化综合服务,同时构建支持产业承接、技术迁移和集群发展的多功能空间平台。中西部地区的企业则应加强与地方政府的合作,因地制宜地选择绿色化转型的差异化路径。

2)强化技术改造在绿色化转型中的作用。推动纺织服装产业数转智改,加快淘汰落后产能,促进装备数控化、产线数字化、工厂智能化。加快节能降耗减排治污的共性技术、通用装备的应用,如数字化纺纱系统、智能化织造印染监控系统、绿色染整技术装备、低能耗印染装备等。为此,设立专项财政基金支持技术改造,通过提供技改补贴、设备奖励、贷款贴息、风险补偿等措施,支持纺织服装企业技术改造。建立纺织服装行业工业互联网公共服务平台,提供技术咨询和解决方案,帮助企业识别和实施有效的技术改造项目。

3)优化融资环境,合理设置税收优惠政策。通过政策引导和激励措施,鼓励金融机构提高综合服务能力,提供多元化融资便利,有针对性地支持绿色项目,并建立绿色信贷评估体系,确保资金流向真正需要的绿色项目。推动绿色债券和融资租赁市场的发展,为企业提供多元化的融资渠道。设定合理的税收优惠幅度,激励企业绿色转型。落实固定资产增值税进项税额抵扣、研发费用加计扣除、固定资产加速折旧等政策。同时加强税收优惠政策的监管和评估,将税收优惠与企业实际的绿色转型成效挂钩,建立投资效果考核机制,加强投资效益分析评价,确保资金的有效使用。

参考文献:

[1]尹艳林. 切实推动高质量发展: 经验、要求与任务[J]. 经济研究, 2023, 58(8): 32-42.

YIN Y L. Effectively promoting high-quality development: Experience, requirements and tasks[J]. Economic Research Journal, 2023, 58(8): 32-42.

[2]郑小虎, 刘正好, 陈峰, 等. 纺织工业智能发展现状与展望[J]. 纺织学报, 2023, 44(8): 205-216.

ZHENG X H, LIU Z H, CHEN F, et al. Current status and prospect of intelligent development in textile industry[J]. Journal of Textile Research, 2023, 44(8): 205-216.

[3]李雪松, 党琳, 赵宸宇. 数字化转型、融入全球创新网络与创新绩效[J]. 中国工业经济, 2022(10): 43-61.

LI X S, DANG L, ZHAO C Y. Digital transformation, global innovation network and innovation performance[J]. China Industrial Economics, 2022(10): 43-61.

[4]杨震宁, 侯一凡, 李德辉, 等. 中国企业“双循环”中开放式创新网络的平衡效应: 基于数字赋能与组织柔性的考察[J]. 管理世界, 2021, 37(11): 184-205.

YANG Z N, HOU Y F, LI D H, et al. The balancing effect of open innovation networks in the “dual circulation” of Chinese enterprises: An investigation based on digital empowerment and organizational flexibility[J]. Journal of Management World, 2021, 37(11): 184-205.

[5]陈剑, 黄朔, 刘运辉. 从赋能到使能: 数字化环境下的企业运营管理[J]. 管理世界, 2020, 36(2): 117-128.

CHEN J, HUANG S, LIU Y H. Operations management in the digitization era: From empowering to enabling[J]. Journal of Management World, 2020, 36(2): 117-128.

[6]刘淑春, 闫津臣, 张思雪, 等. 企业管理数字化变革能提升投入产出效率吗[J]. 管理世界, 2021, 37(5): 170-190.

LIU S C, YAN J C, ZHANG S X, et al. Can corporate digital transformation promote input-output efficiency[J]. Journal of Management World, 2021, 37(5): 170-190.

[7]杨汝岱, 李艳, 孟珊珊. 企业数字化发展、全要素生产率与产业链溢出效应[J]. 经济研究, 2023, 58(11): 44-61.

YANG R D, LI Y, MENG S S. Corporate digitization development, total factor productivity and industrial chain spillover effects[J]. Economic Research Journal, 2023, 58(11): 44-61.

[8]赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021, 42(7): 114-129.

ZHAO C Y, WANG W C, LI X S. How does digital transformation affect the total factor productivity of enterprises[J]. Finance and Trade Economics, 2021, 42(7): 114-129.

[9]SWAMINATHAN A, MEFFERT J. Digital @ Scale: The Playbook You Need to Transform Your Company[M]. Hoboken, New Jersey: John Wiley amp; Sons, 2017.

[10]黄群慧, 余泳泽, 张松林. 互联网发展与制造业生产率提升: 内在机制与中国经验[J]. 中国工业经济, 2019(8): 5-23.

HUANG Q H, YU Y Z, ZHANG S L. Internet development and productivity growth in manufacturing industry: Internal mechanism and China experiences[J]. China Industrial Economics, 2019(8): 5-23.

[11]张国胜, 杜鹏飞, 陈明明. 数字赋能与企业技术创新: 来自中国制造业的经验证据[J]. 当代经济科学, 2021, 43(6): 65-76.

ZHANG G S, DU P F, CHEN M M. Digital empowerment and enterprise technology innovation: Empirical research from Chinese manufacturing enterprises[J]. Modern Economic Science, 2021, 43(6): 65-76.

[12]戴翔, 杨双至. 数字赋能、数字投入来源与制造业绿色化转型[J]. 中国工业经济, 2022(9): 83-101.

DAI X, YANG S Z. Digital empowerment, source of digital input and green manufacturing[J]. China Industrial Economics, 2022(9): 83-101.

[13]何小钢, 钟湘菲. 数字化赋能企业“绿色升级”的机制和路径研究: 基于中国工业企业的经验证据[J]. 管理学刊, 2023, 36(4): 127-145.

HE X G, ZHONG X F. Research on the mechanism and path of digital empowerment of enterprises’ “green upgrade”: Based on empirical evidence from Chinese industrial enterprises[J]. Journal of Management, 2023, 36(4): 127-145.

[14]HE Z W, CHEN Z Y, FENG X. The role of green technology innovation on employment: Does industrial structure optimization and air quality matter[J]. Environmental Sciences Europe, 2023, 35(59): 1-17.

[15]GU J F. Sharing economy, technological innovation and carbon emissions: Evidence from Chinese cities[J]. Journal of Innovation amp; Knowledge, 2022, 7(3): 100228.

[16]国务院办公厅. 国务院关于促进企业技术改造的指导意见[EB OL]. (2012-09-10) [2024-06-21]. https:" www.gov.cn zwgk 2012-09 10 content_2221011.htm.

The General Office of the State Council. The State Council’s guiding opinions on promoting enterprise technology transformation[EB OL]. (2012-09-10) [2024-06-21]. https:" www.gov.cn zwgk 2012-09 10 content_2221011.htm.

[17]万攀兵, 杨冕, 陈林. 环境技术标准何以影响中国制造业绿色转型: 基于技术改造的视角[J]. 中国工业经济, 2021(9): 118-136.

WAN P B, YANG M, CHEN L. How do environmental technology standards affect the green transition of China’s manufacturing industry: A perspective from technological transformation[J]. China Industrial Economics, 2021(9): 118-136.

[18]徐佳, 崔静波. 低碳城市和企业绿色技术创新[J]. 中国工业经济, 2020(12): 178-196.

XU J, CUI J B. Low-carbon cities and firms’ green technological innovation[J]. China Industrial Economics, 2020(12): 178-196.

[19]陈志红, 李健. 商业信用有助于中小企业绿色创新吗: 基于融资约束视角[J]. 现代经济探讨, 2020(7): 70-78.

CHEN Z H, LI J. Does commercial credit help green innovation for SMEs research: Based on the perspective of financing constraints[J]. Modern Economic Research, 2020(7): 70-78.

[20]成琼文, 丁红乙. 财政补贴、政策组合与资源型企业创新产出: 基于创新产出异质性视角[J]. 中国科技论坛, 2021(9): 20-30.

CHENG Q W, DING H Y. Financial subsidies, policy combination and resource-based enterprise innovation output: Based on the perspective of innovation output heterogeneity[J]. Forum on Science and Technology in China, 2021(9): 20-30.

[21]范子英, 王倩. 财政补贴的低效率之谜: 税收超收的视角[J]. 中国工业经济, 2019(12): 23-41.

FAN Z Y, WANG Q. The inefficiency of governmental subsidies: Perspective of tax over-collection[J]. China Industrial Economics, 2019(12): 23-41.

[22]DOSI G, MARENGO L, PASQUALI C. How much should society fuel the greed of innovators? On the relations between appropriability, opportunities and rates of innovation[J]. Resesrch Policy, 2006, 35(8): 1110-1121.

[23]柳光强. 税收优惠、财政补贴政策的激励效应分析: 基于信息不对称理论视角的实证研究[J]. 管理世界, 2016(10): 62-71.

LIU G Q. Analysis of the incentive effect of tax preferences and fiscal subsidy policies: An empirical study based on the theoretical perspective of information asymmetry[J]. Journal of Management World, 2016(10): 62-71.

[24]吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现: 来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130-144.

WU F, HU H Z, LIN H Y, et al. Enterprise digital transformation and capital market performance: Empirical evidence from stock liquidity[J]. Journal of Management World, 2021, 37(7): 130-144.

[25]中国社会科学院工业经济研究所课题组, 李平. 中国工业绿色转型研究[J]. 中国工业经济, 2011(4): 5-14.

Chinese Academy of Social Sciences Industrial Economic Research Institute Research Group, LI P. A study on the green transformation of Chinese industry[J]. China Industrial Economics, 2011(4): 5-14.

[26]崔兴华, 林明裕. FDI如何影响企业的绿色全要素生产率: 基于Malmquist-Luenberger指数和PSM-DID的实证分析[J]. 经济管理, 2019, 41(3): 38-55.

CUI X H, LIN M Y. How does foreign direct investment affect the green total factor productivity of enterprises: Empirical analysis based on Malmquist-Luenberger index and PSM-DID model[J]. Economic and Management Journal, 2019, 41(3): 38-55.

[27]邓慧慧, 杨露鑫. 雾霾治理、地方竞争与工业绿色转型[J]. 中国工业经济, 2019(10): 118-136.

DENG H H, YANG L X. Haze governance, local competition and industrial green transformation[J]. China Industrial Economics, 2019(10): 118-136.

[28]丁红乙, 成琼文. 数字化创新、企业家精神与制造企业绿色发展[J]. 科研管理, 2024, 45(1): 84-97.

DING H Y, CHENG Q W. Digital innovation, entrepreneurship and green development of manufacturing enterprises[J]. Science Research Management, 2024, 45(1): 84-97.

[29]孙伟增, 毛宁, 兰峰, 等. 政策赋能、数字生态与企业数字化转型: 基于国家大数据综合试验区的准自然实验[J]. 中国工业经济, 2023(9): 117-135.

SUN W Z, MAO N, LAN F, et al. Based on the national big data comprehensive experimental zone policy empowerment, digital ecosystem and enterprise digital transformation: A quasi natural experiment[J]. China Industrial Economics, 2023(9): 117-135.

[30]程秋旺, 蔡雪雄, 刘斌. “一带一路”倡议与企业ESG表现[J]. 国际经贸探索, 2024, 40(2): 58-74.

CHENG Q W, CAI X X, LIU B. The belt and road initiative and ESG performance of the enterprises[J]. International Trade and Economic Exploration, 2024, 40(2): 58-74.

[31]顾雷雷, 郭建鸾, 王鸿宇. 企业社会责任、融资约束与企业金融化[J]. 金融研究, 2020(2): 109-127.

GU L L, GUO J L, WANG H Y. Corporate social responsibility, financing constraints, and the financialization of enterprises[J]. Journal of Financial Research, 2020(2): 109-127.

[32]刘金科, 肖翊阳. 中国环境保护税与绿色创新: 杠杆效应还是挤出效应[J]. 经济研究, 2022, 57(1): 72-88.

LIU J K, XIAO Y Y. China’s environmental protection tax and green innovation: Incentive effect or crowding-out effect[J]. Economic Research Journal, 2022, 57(1): 72-88.

[33]BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic, and statistical considerations[J]. Journal of Personality and Social Psychology, 1986, 51(6): 1173-1182.

Digital empowerment, technological renovation, and green transformation in textile and apparel enterprises

ZHAO Junli, QI Jiachen

(Glorious Sun School of Business and Management, Donghua University, Shanghai 200051, China)

Abstract:Green transformation is an intrinsic demand for the construction of a modern industrial system and is essential for achieving high-quality economic development in China under the new development paradigm. The textile and apparel industry, a quintessential traditional sector, has made the acceleration of green upgrading and transformation a key direction for industrial development. However, the industry is generally plagued by issues such as high energy consumption, high pollution, and low added value. There is an urgent need to enhance energy efficiency through technological innovation, reduce environmental pollution, increase product value, and promote in-depth transformation and upgrading of the industry. The application of digital technology in China’s textile and apparel industry is driving technological renovation in traditional industries. This paper examines the impact of digital technology on the green transformation of textile and apparel enterprises from the perspective of digital empowerment.

The paper develops a multidimensional indicator system to evaluate the level of green transformation in textile and apparel enterprises. Using panel data from the listed companies in China’s textile and apparel industry from 2008 to 2021, the article conducted an empirical study on the impact and mechanisms of digital empowerment on the green transformation of enterprises in the textile and apparel industry from the perspective of technological renovation. In addition, it also conducted an analysis of the moderating effects from the aspects of financing constraints and tax incentives. Furthermore, the heterogeneity analysis based on differences in enterprise ownership, regional characteristics, and size was conducted. To verify the reliability of the conclusions, alternative explanatory variables and sample intervals were selected for robustness testing of the model. Instrumental variable method and Propensity Score Matching (PSM) method were employed for endogeneity testing. The study finds that digital empowerment significantly promotes the green transformation of textile and apparel enterprises. The promotional effect is more significant for relatively large enterprises, those located in the eastern regions, and non-state-owned enterprises. What’s more, this paper reveals the mechanism by which digital empowerment fosters the green transformation of textile and apparel enterprises: technological renovation is the key path to achieve green transformation, and enterprise capital renewal plays a mediating role in this process. Further analysis indicates that the reduction of financing constraints helps digital empowerment to optimize various stages of green transformation, thereby accelerating the transformation process of enterprises. However, excessive tax incentives may have negative effects, and even induce rent-seeking and arbitrage behaviors, which hinders the sustainable development and green transformation of enterprises.

The paper contributes to green transformation research from the perspective of digital empowerment and finds the mechanism of technological renovation on the impact of digital empowerment. It not only provides a new perspective for understanding the green transformation of digital empowerment in textile and apparel enterprises, but also offers beneficial suggestions for enterprises to more effectively utilize digital technology for green transformation.

Key words:digital empowerment; textile and apparel enterprises; technological renovation; green transformation; financing constraints; tax incentives

猜你喜欢

上海城市管理(2020年6期)2020-12-23 09:47:06

人民论坛(2020年18期)2020-07-23 06:56:52

安徽农学通报(2020年3期)2020-02-28 11:51:20

商业经济研究(2019年24期)2019-12-24 08:55:11

合作经济与科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

中国科技博览(2016年19期)2016-10-19 13:03:07

中国科技博览(2016年19期)2016-10-19 12:11:33

中国科技博览(2016年18期)2016-10-19 11:08:00