不动产消费中居民杠杆情况研究

2020-07-09 19:17吕晨曦戴俊杰

中国商论 2020年12期

关键词:问卷调查

吕晨曦 戴俊杰

摘 要:居民幸福指数和房屋价格息息相关,而房贷情况反映了居民购房的信息,探索居民买房和借贷意愿的影响因素显得尤为重要。本文利用浙江省杭州市问卷调查的数据,利用描述性统计,分析了居民杠杆情况及其一系列的影响因素,结果表明人们购房大多数都是为了满足居住需求。本文针对管控房价政策如何更好地发挥作用提出一些建议。

关键词:居民杠杆 房贷 问卷调查

中图分类号:F293.3 文献标识码:A 文章编号:2096-0298(2020)06(b)--02

这些年来,房地产市场的过火,房价的陡然上涨,俨然房价已经是撬动“幸福指数”的杠杆,幸福已经与房子“捆绑”起来。高房价下人们为了买房不得不背负高额房贷,过高的房贷使原本幸福的小康家庭不得不过着紧绷的日子。本文通过实地调查杭州市居民拥有房贷的情况,探索影响居民买房、借贷的政策意愿和影响因素。接着本文分别从银行角度和政府角度,明确政府开展政策的困难点,为房价调控政策的开发和执行提供参考建议。

1 文献综述

长期以来,国内外学者对杠杆率的研究主要围绕国民经济各个部门的杠杆率来进行理论和实证研究,相关文献主要包括以下方面。

1.1 我国居民杠杆率研究

牛播坤、甄茂生(2016)使用居民部门的债务GDP比、债务可支配收入比、资产债务比三个指标来横向比较当前我国居民杠杆率,发现和同等发展水平的国家相比,中国居民部门杠杆率并不低,居民加杠杆速度过快,居民部门加杠杆空间并不大。叶新阶(2017)认为中国杠杆率已经处于较高水平,而且上升势头迅猛,严重影响了投资者的决策,引起政策制定者的担忧。宋亚等(2016)认为2008年全球性金融危机后,高水平和高增长的杠杆率潜伏着一定的金融风险。

选用长周期数据研究的学者基本都认为我国居民杠杆率的发展过程分成三阶段:2004年之前稳定增长,2004—2008年保持平稳,2009年之后杠杆率开始攀升,2015年之后杠杆率持续走高。可见,我国居民杠杆率已经开始进入高速增长阶段,需要引起重视。从对近三年的数据测算来看,未来我国居民杠杆率的发展非常迅速而且已经达到美日国家的峰值水平。从不同地区的测算结果可以看出,一线城市与三线城市居民杠杆率均有大幅提升而且与其自身发展情况不匹配,值得关注和进一步研究。

1.2 居民部门杠杆率与金融风险关系的研究

丁纯、高弘(2014)认为私人部门债务过度膨胀会扭曲资源配置、降低生产率、加速产业空心化,存在信贷泡沫破灭、银行危机和主权债务危机的风险。黄燕芬等(2016)认为居民加杠杆会加剧房地产泡沫,放大市场风险,引发市场的政策风险以及加大经济转型风险。

一些学者通过国际经验与理论研究得出居民部门杠杆率与金融风险的关系。Cecchetti等(2011)对18个OECD国家的经验研究表明,住户部门杠杆率达到85%的阈值水平时,一国很有可能发生金融危机。黄志龙(2013)也认为居民杠杆率通常与房地产市场变化密切相关,居民杠杆率快速上升的高杠杆率国家,都经历了房地产泡沫产生和破灭过程。陈禹霏(2016)认为居民部门过度借贷,且借贷机构将居民部门的债务逐级出售,会使居民部门债务链条拉长,债务风险扩散范围增大,会引发系统性金融风险,最终可能会爆发金融危机。

部分学者运用计量模型对两者关系进行了检验。宋亚、牛慕鸿等(2016)根据BIS计算的各国居民杠杆率的经验研究发现,如果居民杠杆率年均变动幅度由正负3%扩大到正负5%,发生房地产危机的概率将增加8.6%。诸建芳、孙稳存(2012)通过OLS回归、Logit模型回归发现居民部门偏高杠杆率会蕴藏较大金融风险,发生金融危机的概率相对较高。谢云峰(2017)通过构建自回归分布滞后模型,使用1996—2016年数据实证检验居民部门杠杆率与经济增长的关系,发现尽管短期内居民部門杠杆率对经济增长仍起正向促进作用,但持续时间仅为一年;长期来看,居民部门杠杆率对经济增长出现负面影响。然而,陈禹霏(2016)将金融压力指数、债务GDP引入VAR模型,通过脉冲响应分析发现居民部门债务占GDP比升高对金融风险的冲击作用相对较小。

综上所述,多数研究均认为我国居民杠杆率(多为居民部门的债务与GDP比)数值与发达国家相比,出现了增长速度过快的问题。同时在新兴经济体中,我国居民杠杆率偏高。另外,学者们缺少一个明确统一的标准来验证其观点,仅用数据与国际经验来进行分析,缺少实证模型的检验。目前国内学者对于居民杠杆率与金融风险关系的研究大多停留在理论层面,较少运用实证模型来研究。大多学者都认同居民杠杆率过高会对经济增长带来负面影响,引发金融风险,但是准确测算出杠杆率的临界值非常困难。此外,很多学者从国家整体宏观杠杆率来进行研究,较少单独分析居民部门的杠杆率,也很少从微观个体层面上分析居民杠杆率及其对金融风险的影响。

2 实地调研

本文对浙江省杭州市余杭区、西湖区、上城区、下城区、萧山区、滨江区、拱墅区、江干区、富阳区这九个区中的居民进行基本情况调查,包括居民的年收入状况、拥有住房情况、现居住区域分布等。

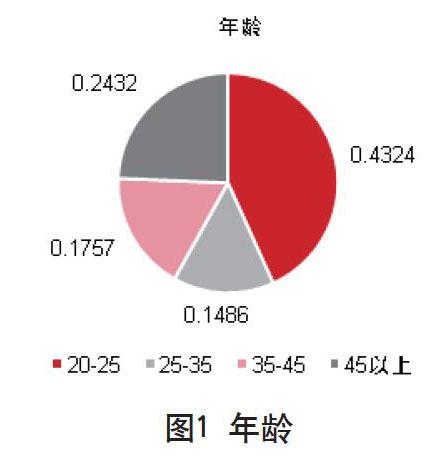

本次调查的174份问卷中,男性比例占40.54%,女性占59.46%,可见调查中的男女比例基本平衡,女性比例略多于男性,如图1所示。调查的主要对象是限定为20岁以上,20~25岁所占比例为43.24%,比重较大,原因在于发放问卷时在写字楼附近居多,很大一部分人是年轻的上班族。25~35岁所占比例为14.86%,35~45岁所占比例为17.57%,45岁以上所占比重为24.32%,这一部分人大多是二次购房,在样本的比重位居第二。

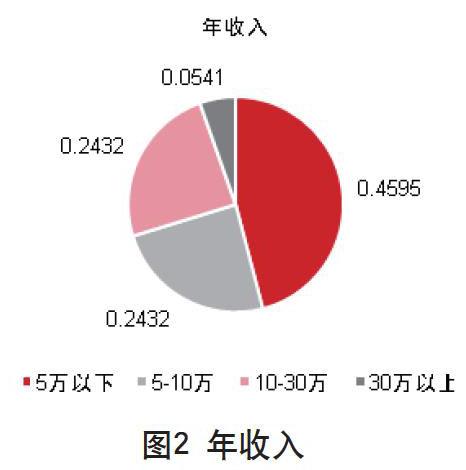

如图2所示,近一半的被调查居民有80个居民年收入在5万元以下,5万~10万和10万~30万均占24.32%,反映了被调查居民薪资的普遍水平。

由图3可以看出,被调查居民大多是为了满足住房需求,占81.08%,只有很少一部分人用于出租,說明居民的购房比较理智。

图4说明了调查居民中,近一半的居民没有独立住房,说明租房现象比较普遍,也侧面反映了杭州房价较高,仅有16.22%的居民拥有一套以上独立住房。

被调查居民中72.97%的人意向购房区域在西湖区,说明居民购房多考虑交通便利等因素。上城区、下城区的比重也位于市中心。33.78%的人考虑滨江区,滨江区公司众多,说明居民还考虑离公司近,上班方便等因素。

40.54%的选择了小于30万,说明居民对房贷的总体需求还是比较大的,需要分期付款来购房。近一半的居民选择了小于3000元,只有2.7%的人每月用于还款金在10000元以上,说明居民大多都是选择了购买符合自己经济实力的住房。没有人选择一居室,说明居民买房都是考虑到家庭因素,居民大多偏向二室三室和四室,对住房空间要求相对较大。绝大部分的人都考虑交通便利的因素,希望离生活区、超市近。选择精装和不精装的人基本均衡。一次性付款的人比重非常少,说明大多数人都有房贷压力,贷款需求。

3 结语

绝大部分的居民每月还款额集中在3000元以下和3000~5000元这两个区间。每月还款额在3000元以下、3000~5000元和5000~10000元这三个区间的人们购房大多数都是为了满足居住需求,其中还款额在3000元以下的人中为了满足居住需求的所占的比例最高,达到了85%以上,随着还款额的增加,这一选项所占比例的人逐渐减少,而二次购买和用于出租的比例逐渐上升,可知还款额越高的人对于需求已经逐渐解决,他们的购房目的开始往提升生活质量及盈利方向发展。

综上所述,我们将针对管控房价政策如何更好地发挥作用提出以下建议:一是房地产不宜再作为宏观调控工具继续使用;二是要以市场化为导向改革完善土地制度;三是要以房地产税为切入点,深化中央与地方财税体制改革;四是强化宏观审慎政策框架和监管。

参考文献

巴曙松.居民杠杆率逼近美国次贷危机水平[J].房地产导刊,2016(09).

杨文武.房价收入比指标研究[J].统计研究,2003(01).

李若愚.居民部门杠杆率的国际比较与启示[J].金融与经济,2016(01).

丁祖昱.调控房地产,就怕简单粗暴“去杠杆”[J].沪港经济,2016(08).

徐剑锋.杭州房价超越伦敦的警示[J].浙江经济,2011(03).

猜你喜欢

大学教育(2016年11期)2016-11-16

中国市场(2016年38期)2016-11-15

价值工程(2016年29期)2016-11-14

文教资料(2016年19期)2016-11-07

知音励志·社科版(2016年8期)2016-11-05

启迪与智慧·教育版(2016年8期)2016-10-20

今传媒(2016年9期)2016-10-15

考试周刊(2016年76期)2016-10-09

考试周刊(2016年76期)2016-10-09