基于SARIMA 模型的舟山制造业PMI预测能力分析

2020-01-07 02:35刘嘉诚

统计科学与实践 2019年10期

□刘嘉诚

采购经理指数(Purchasing Managers' Index,简称PMI)是通过对企业采购经理的月度调查汇总出来的指数,因其具有及时性、先导性、综合性和指导性等特点,使得该指数在经济预测和商业分析等方面都有着重要的意义。PMI 具有较强的实际应用性,本文以舟山制造业月度PMI 数据为基础,通过建立SARIMA 模型对舟山制造业PMI 的预测能力进行评价。

数据来源及预处理

本文选取2015 年3 月至2019年4 月舟山制造业月度PMI 共50 组数据,其中使用2015 年3 月至2018年10 月的44 组数据进行建模,用2018 年11 月 至2019 年4 月 的6 组数据进行模型检验。此外,为了减少异方差的影响,对这组序列进行自然对数转换,其中pmi 表示舟山制造业月度PMI 序列,lpmi 表示进行对数转换后的序列,dlpmi 表示进行一阶逐期差分平衡后的序列,sdlpmi 表示进行一阶逐期差分和季节差分之后的序列。

模型的建立

SARIMA 模型的建立主要包括四个步骤:平衡性检验、模型的定阶与识别、模型的参数估计、模型的诊断与检验。

(一)平衡性检验。

在对一个时间序列进行建模前,首先应当考察该序列的平稳性。如果序列是不平稳的,则需要对序列进行差分,使得差分后的序列成为平稳时间序列。本文对序列的平稳性检验采用最为常用的ADF 单位根检验方法。

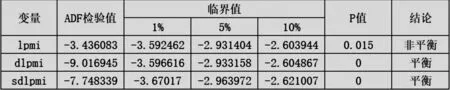

从图1 单位根检验结果可以看到,原始序列lpmi 是非平稳序列,在进行一阶逐期差分处理后的序列dlpmi 是平稳序列,因此dlpmi是一阶单整序列,可以得到d=1。进行一阶逐期差分和季节差分处理后的序列sdlpmi 是平稳序列。同时该序列已消除了原时间序列lpmi的季节性,因此D=1。从dlpmi 的自相关和偏相关图分析,序列在k=12时显著不为零,可以得出序列存在以12 个月为周期的季节波动,经过上述检验和处理,原始序列lpmi 满足建模要求,可以以序列sdlpmi 为基础建立SARIMA 模型。

图1 ADF 单位根检验结果

(二)模型的定阶与识别。

由于上文确定原始序列lpmi的非季节差分阶数d=1;季节差分阶数D=1,故考虑建立SARIMA(p,d,q) (P,D,Q)12 模型进行分析与预测,接下来确定p、q、P、Q 的取值。

图2 sdlpmi 序列的自相关和偏相关图

观察分析序列sdlpmi 的相关图和偏相关图(如图2),如果把自相关函数看作截尾特征(K>13 后截尾),把偏自相关函数看作是拖尾特征,应该有一个乘积季节移动平均模型,推出q、Q 可以等于1,考虑建立(0,1,1)(0,1,1)12。如果把自相关函数看作拖尾特征,把偏自相关函数看作截尾特征(K>13 后截尾),应该加入一个乘积月度自回归模型,推出p、P 可以等于1,考虑建立(1,1,0)(1,1,0)12。

通过观察序列的自相关和偏相关图,结合上述的判断,对可能性最大的六个模型进行比较测试评价,分别是(1,1,1)(1,1,1)12、(1,1,0)(1,1,1)12、(1,1,0)(1,1,0)12、(1,1,1)(1,1,0)12、(1,1,1)(0,1,1)12、(0,1,1)(0,1,1)12。

接下来依次对六个模型进行单位根检验,如果模型的单位根有个等于1,说明模型是不可逆的,过程是不平稳的。通过对六个模型单位根的判断可以得出,除(1,1,0)(1,1,1)12和(1,1,0)(1,1,0)12两个模型之外,其他四个模型中的单位根均存在等于1 的根。

接下来对这两个模型进一步评价。在选择模型时,一般根据AIC 值和SC 值最小的准则作出选择。(1,1,0)(1,1,1)12模 型:AIC=-3.21267,SC=-3. 027639;(1,1,0)(1,1,0)12模型:AIC=-3.238941,SC=-3.100168。因此,选择模型(1,1,0)(1,1,0)12较为合适,结果更理想。

(三)模型的参数估计。

建立模型(1,1,0)(1,1,0)12,用2015 年3 月至2018 年10 月的月度数据对模型进行参数估计,得到结果如下:

其中,R2=0.52,DW=2.13,Q(16)=9.68,χ20.05(15)=24.99

(四)模型的检验。

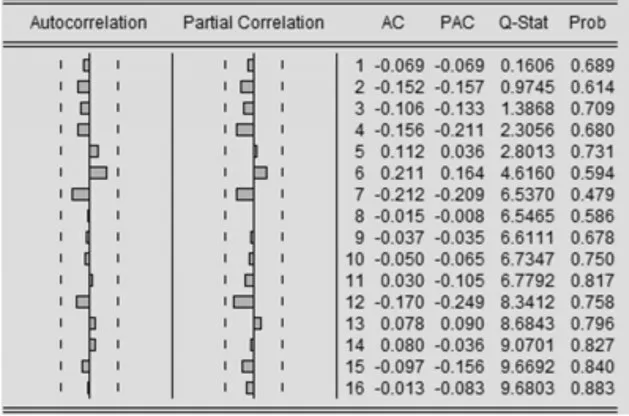

图3 残差序列的自相关和偏相关图

对模型估计结果进行检验,包括模型特征根值的检验、参数估计的t 检验和残差序列的Q 检验。

首先是特征根值的检验,该模型的特征根值都在单位圆之外,说明模型满足检验要求。其次参数估计的t 检验,残差序列的自相关系数均落入随机区间内,且P 值均较为显著,说明残差序列不再有自相关成分,且模型参数具有显著性,通过t 检验。最后是残差序列的Q 检验,以Q(16)为例,Q(16)=9.68<χ20.05(15)=24.99,模型的误差项通过Q 检验。综上分析,可以确定最终建立的模型为(1,1,0)(1,1,0)12模型。

模型的预测能力评价

根据建立的模型,首先对样本内2017 年5 月-2018 年10 月 共18 个月的PMI 进行静态预测,通过实际值与预测值的比较来判断模型的预测精度,然后继续利用模型对样本 外2018 年11 月-2019 年4 月 共6个月的PMI 进行动态预测。

从衡量指标看,模型的拟合结果是较好的。首先分析评估静态预测结果,均方根误差(RMSE) 为2.1858、平均绝对误差(MAE) 为1.8026,两个数值均较小;平均相对百分比误差(MAPE)为3.77%,泰勒不等系数(TIC)为0.0227,其中泰勒不等系数(TIC)越小,拟合度越好;总体而言这些衡量指标说明该模型具有较好的拟合效果。

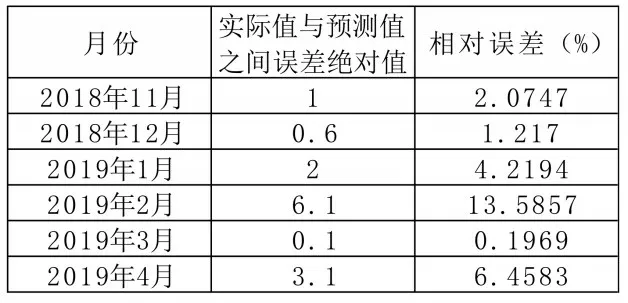

从实际值与预测值的误差率来看,预测效果是不理想的。首先看静态预测结果,如表1 所示,相对误差平均值为3.78%,误差率最高为9.09%,最低为0.2%。18 组静态预测结果中,只有两组的相对误差在1%以下,说明预测数据的相对误差率是较高的。再看动态预测结果,6 组动态预测结果中,只有1组的相对误差率在1% 以下,如2019 年2 月的相对误差率竟然达到13.59%。综上,从实际预测结果看,该模型的预测误差率较高,预测值与实际值存在较大差距,模型的预测结果是不理想的。

图4 静态预测结果

图5 动态预测结果

模型预测存在的缺陷及建议

(一)逐步扩充基础历史数据序列。如前文所述,尽管SARIMA方法可以为任何周期的经济时间序列建模,但需要足够多的基础数据(序列观测值)作为支撑。建立SARIMA 模型,对于季度序列最好在100 个以上,对于月度序列则应该更多。而本文基于月度序列建立的模型,其序列观测值个数只有44 个,在进行一阶逐期差分和季节差分之后,观测值更少。另一方面,月度PMI 基本在50 上下波动,月度波动的幅度非常非常小,有时只有0.1%或0.2%左右,这就需要模型具有非常好的拟合性和非常低的误差率。而分析本文中所建立的模型,尽管从几个衡量指标看具有拟合效果和一定的预测的作用,但是就实际误差率而言,预测效果是不理想的,是无法解释当前的时间序列。为此要逐步扩充基础历史数据(序列观测值),通过观测值来进一步识别合适的P、Q 等参数,建立较理想的SARIMA 模型,进一步提升数据支撑力度,增强模型的拟合效果。

(二)持续探索合适NBS 季调参数。除数据序列预测值不够多这个明显缺陷之外,月度PMI 数据匹配性协调性较差,也是导致模型预测效果不理想的原因。就季节调整本身而言,一方面,时间序列越长季节调整的效果越好,通常不能少于10 年,最好是一个经济周期的时间。舟山制度业PMI 调查从2012 年开始,月度PMI 的正式试算从2015 年开始,显然还没有经历一个完整周期,所以季节调整本身就不是很完善,存在很多缺陷。另一方面,目前月度PMI 数据都是通过NBS 数据处理软件,经过季节调整推算而来,NBS 季调软件中参数的设定,包括arima 模型、工作日效应、交易日效应以及节假日参数的设定等等,都会导致最后季调结果的不同。因此建议要不断研究NBS软件的运行原理,探索符合舟山实际经济发展状况的各项参数,确保季调后的PMI 数据不失真,更有匹配性、协调性。

结论

一方面,以舟山制造业月度PMI 数据为序列是可以建立合适的SARIMA 模型,而且建立的模型也具有一定的拟合效果和预测能力,同时也说明建立相应的模型对PMI自身进行短期或长期的预测具有较强的可行性。另一方面,受限于数据序列观测值很少,数据匹配性协调性较低等自身的缺陷,再加上PMI 序列具有很低的波动性等高要求,本文中模型的预测误差率还是偏高的,预测值与实际值存在较大幅度的差距,无论是静态预测还是动态预测,其预测结果是不理想的,预测能力也是有限的。综上所述,基于SARIMA 模型的舟山制造业PMI 预测能力目前来看是较低的,但是从长期来看具有较大的上升提高空间。如果能逐步扩充基数数据序列并不断提高数据匹配性协调性,SARIMA 模型的预测能力也会得到进一步的提高,预测效果得到进一步的增强。

猜你喜欢

健康大视野(2020年1期)2020-03-02

科技创新与应用(2019年26期)2019-10-24

商情(2019年14期)2019-06-15

中国市场(2018年32期)2018-12-18

教育教学论坛(2017年38期)2017-09-14

电脑知识与技术(2017年2期)2017-04-25

中小企业管理与科技·中旬刊(2016年6期)2016-06-20

中国记者(2015年8期)2015-05-09

湖南大学学报·自然科学版(2015年1期)2015-04-20

中国记者(2014年4期)2014-05-14