投资业务合并抵销分录的编制

2018-11-23 14:42

商业会计 2018年19期

(中央民族大学管理学院 北京 100080)

一、合并报表的编制方法

站在合并报表主体(企业集团)的立场上,母子公司之间的投资业务、商品买卖、债权债务等都属于在集团内部的交易,没有对外真正实现,但个别报表中均作为业务进行了会计处理,且在编制合并底稿初次加总时将个别报表各项目进行了加总,即将没有真正对外实现的业务进行了加总,所以要相互抵销。值得注意的是,所有抵销分录,仅仅为编制合并报表而用,不进入母子公司的个别报表,对母子公司的个别报表没有影响。

根据《企业会计准则第33号——合并财务报表》(以下简称合并财务报表准则)的规定,编制合并报表要以个别报表为基础,先将母子公司的个别报表数据过入工作底稿,将各项目加总(初次加总)得出合计数(如下页表1第3列),再编制调整或抵销分录,将其数据过入工作底稿,再加减(再次加减)得出合并数(如表1第7列),再将此合并数填入合并报表。一般将资产负债表、利润表及利润分配表按顺序排列在一张工作底稿中(如第39页表2所示),其合并数(表2第9列)为合并资产负债表、合并利润表及合并股东权益变动表的数据来源。合并现金流量表的工作底稿一般单独编制。

二、投资业务合并抵销分录的编制和解析

(一)投资当时合并报表的编制

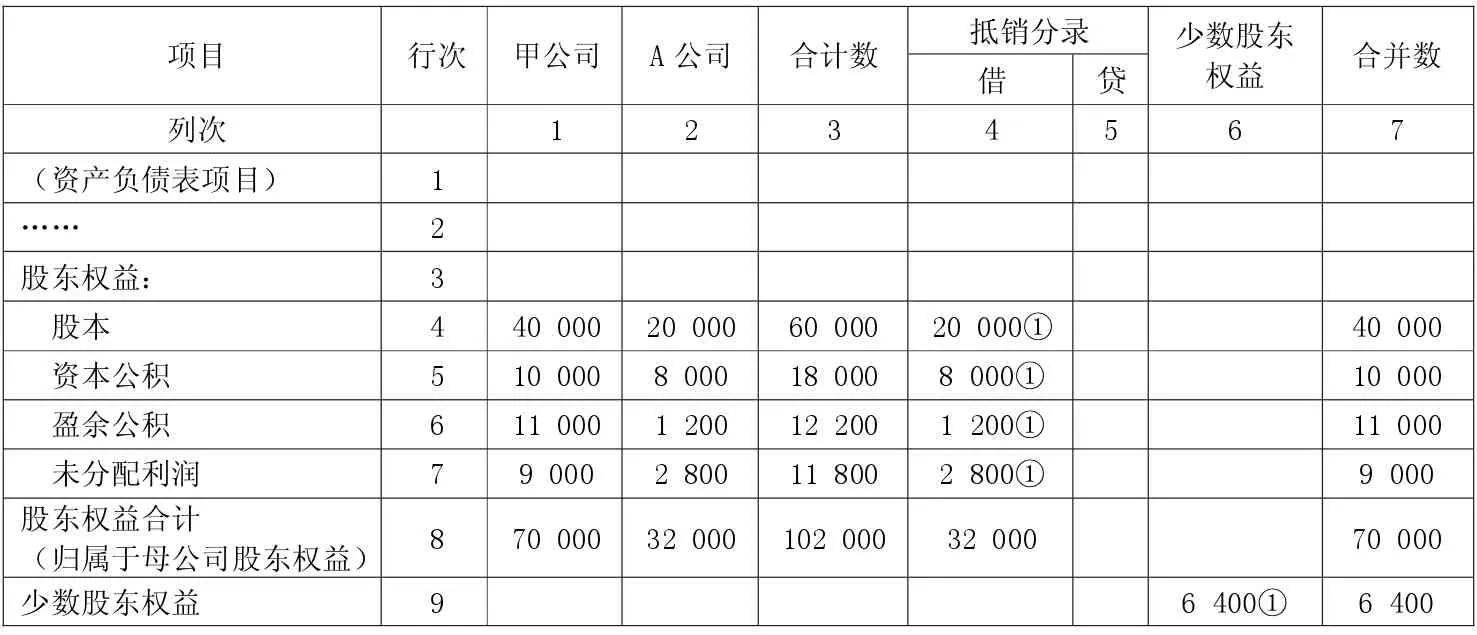

例1:2012年1月1日甲公司(母公司)以 25 600万元投资A公司取得其80%股权,当时A公司(子公司)股东权益总额为32 000万元,其中股本为20 000万元,资本公积为8 000万元,盈余公积为1 200万元,未分配利润为2 800万元。

将母公司对子公司长期股权投资与其在子公司所有者权益中所拥有的份额抵销。抵销分录为(以同一控制合并为例,单位:万元):

借:股本 20 000

资本公积 8 000盈余公积 1 200未分配利润 2 800

贷:长期股权投资 25 600

少数股东权益 6 400分录①解析:

1.依据合并财务报表准则的规定,合并资产负债表中所有者权益项目下需增加“归属于母公司所有者权益合计”及“少数股东权益”两个项目,分别反映企业集团的所有者权益中归属母公司所有者的部分和非全资子公司的所有者权益中不属于母公司的份额。其中归属母公司所有者权益的部分,以实收资本、资本公积、盈余公积及未分配利润分项列示,少数股东权益项目不分项列示,类似表1第7列第4至9行。本例中甲公司以货币资金对A公司投资,在个别报表中除了资金在母子公司流转外,甲公司确认了长期股权投资,A公司确认了所有者权益,在合并工作底稿初次加总时,资产权益均增加了(表1第3列),所以应该抵销,借记子公司所有者权益各项目全部数据,其中的20%贷记“少数股东权益”,另外80%冲减母公司长期股权投资。

2.投资当日合并资产负债表中归属母公司股东权益的数据(合并结果),实际上只有母公司所有者权益数据(表1第1列与第7列比较),不含子公司数据。子公司全部所有者权益数据只有20%在少数股东权益项目下显示。

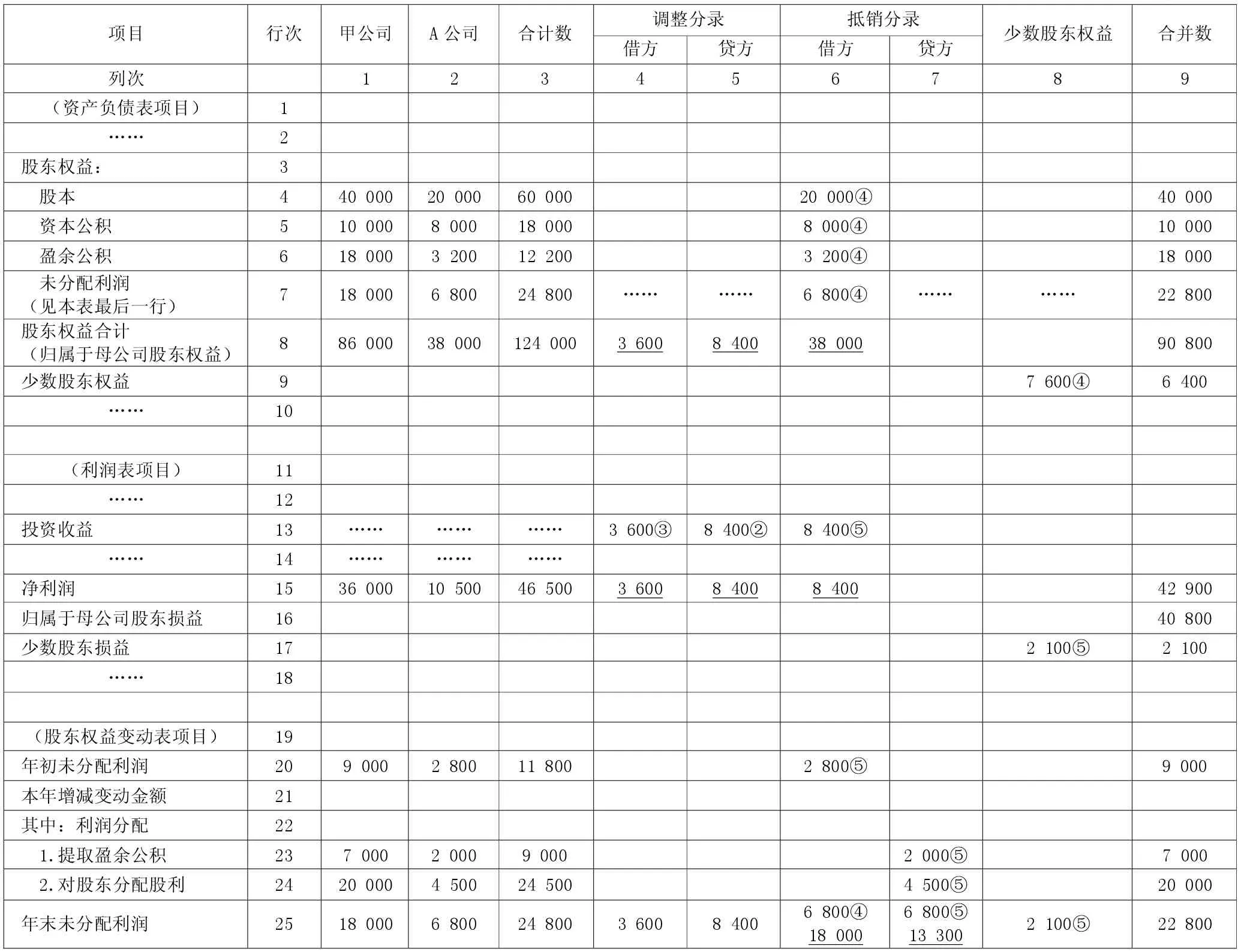

(二)投资当年年末合并报表的编制

例2:承例1,如果 2012年底A公司实现净利 10 500万元,提取盈余公积2 000万元,宣告分配股利4 500万元,母子公司股本及资本公积假设不变。

1.将甲公司长期股权投资成本法核算的结果调整为权益法核算的结果。因为按现行会计准则,甲公司对A公司的长期股权投资适用成本法核算,即甲公司长期股权投资不随A公司盈利状况变动,但因为要对甲公司的长期股权投资与其在A公司所有者权益中的份额进行抵销,需要将甲公司的长期股权投资调整为权益法核算的结果,使甲公司长期股权投资期末余额等于A公司所有者权益合计乘以80%。所以按A公司盈利调整甲公司长期股权投资及投资收益:

借:长期股权投资 (10 500×80%)8 400

贷:投资收益 8 400分录②

A公司宣告分配股利时甲公司按成本法借记 “应收股利”,贷记“投资收益”。若按权益法,应借记“应收股利”,贷记“长期股权投资”,所以应调整为:

表1 合并工作底稿(局部)2012年1月1日 单位:万元

借:投资收益 (4 500×80%) 3 600

贷:长期股权投资 3 600分录③

2.将甲公司的长期股权投资与其在A公司的所有者权益中所拥有的份额抵销。

借:股本 20 000

资本公积 8 000

盈余公积 (1 200+2 000)3 200

年末未分配利润

[2 800+(10 500-2 000-4 500)]6 800

贷:长期股权投资

(25 600+8 400-3 600)30 400

少数股东权益

(6 400+10 500×20%-4 500×20%)7 600 分录④

分录④与分录①含义相同,但时点不同。分录①仅为投资当时编制合并报表所用,分录④为投资当年年末编制合并报表所用,注意,此时归属母公司所有者权益各项数据与母公司的各项数据不完全相同,主要是年末未分配利润不同,因子公司当年盈利,其中80%归属于母公司,所以归属母公司的年末未分配利润合并数比母公司的未分配利润要多(比较第39页表2第1列与第9列的4至8行)。

3.将甲公司确认的投资收益与A公司当年利润分配相抵销。

借:投资收益 8 400

少数股东损益 2 100

年初未分配利润 2 800

贷:提取盈余公积 2 000

向股东分配利润 4 500

年末未分配利润 6 800分录⑤

解析:

(1)借记“投资收益”。A公司净利润10 500万元,在合并底稿初次加总时已经将其完全加入到合计数中(表2第15行第3列),而将甲公司长期股权投资调整为权益法核算时,确认了投资收益8 400万元(分录②)并过入底稿(表2第13行第5列),这8 400万元其实是子公司净利润的一部分,显然在底稿再次加减时又加计一次,合并数重复虚增,所以要抵销,借记“投资收益”8 400万元。

(2)借记“少数股东损益”。按合并财务报表准则的规定,合并利润表中,在合并净利润项目下增加“归属于母公司股东净利润”和“少数股东损益”两个项目,分别反映净利润中归属于母公司所有者的份额和非全资子公司归属于少数股东的份额(类似下页表2第9列第16至17行)。本例中,在合并底稿算出的合并净利润42 900万元中(下页表2第15行第9列),将不属于母公司属于少数股东损益的2 100万元(10 500×20%)剔除,所以抵销分录借记“少数股东损益”2 100万元(下页表2第17行第9列),则归属母公司股东净利润为40 800万元(42 900-2 100)(下页表2第16行第9列)。在无其他综合收益的情况下,归属母公司股东的综合收益及归属少数股东的综合收益分别为40 800万元及2 100万元。

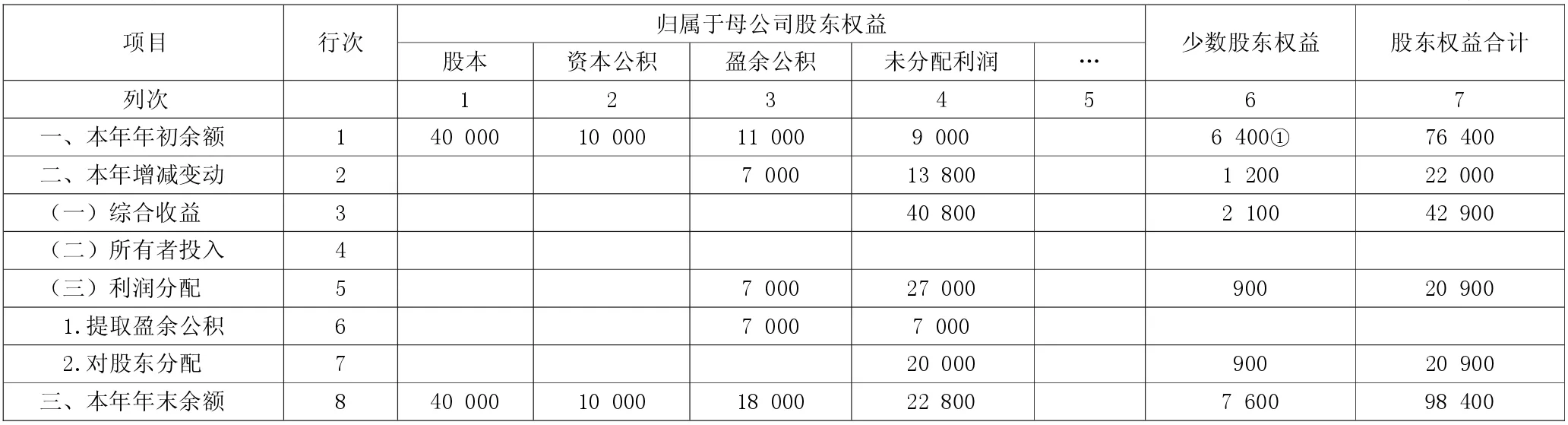

(3)借记“年初未分配利润”。要理解此分录,先要了解合并股东权益变动表的构成。如下页表3所示,按合并财务报表准则的规定,合并股东权益变动表横向分两部分,一部分为归属母公司股东权益部分(按股本、资本公积、盈余公积及未分配利润等项目单独列示),一部分为少数股东权益部分(不分项目以合计数列示),纵向自年初余额加减本年增减变动得出年末余额。其中少数股东权益变动部分比较好处理,年初余额为投资当时从子公司所有者权益中剔出的20%,为6 400万元(分录①),本年增加综合收益为2 100 万元(10 500×20%),本年利润分配为 900 万元(4 500×20%),年末余额为7 600万元。即少数股东权益的变动单独填列即可(下页表3第6列)。归属母公司股东权益变动部分最难理解的是年初年末未分配利润项目,其数据来源于合并工作底稿中利润分配项目的合并数 (下页表2第9列第20行至25行)。其中,年初未分配利润合并数(归属母公司的部分)应该只含母公司的数据,不应含子公司的数据,因为,投资当年年底编制合并报表时,子公司的年初未分配利润是母公司对子公司投资时点的未分配利润,它是母公司投资前的子公司结余,是属于母公司之外的股东应该享有的,不属于母公司的所有者享有,但在工作底稿第一次加总时将子公司年初未分配利润进行加总 (下页表2第20行第3列),所以应该抵销,借记“年初未分配利润”。

(4)贷记“提取盈余公积”及“向股东分配股利”。在合并股东权益变动表中(表3),归属母公司股东权益部分中的利润分配,指的是母公司提取盈余公积金及给母公司股东的股利分配,即母公司的利润分配,不应包括子公司的利润分配,但在合并底稿初次加总时将子公司利润分配都进行了加总(下页表2第3列第23至24行),所以应该抵销,贷记“提取盈余公积金”和“向股东分配股利”。或者理解为子公司的利润分配中,提取盈余公积是所有者权益项目之间的变动,不影响所有者权益总和,在股东权益变动表中无须显示,所以抵销分录贷记“提取盈余公积金”;另外向股东分配利润中,向母公司分配的利润是集团内部交易,不影响集团公司股东权益的变动,只有向少数股东分配的利润直接填列在股东权益变动表中即可,所以作抵销分录,贷记“向股东分配利润”。

(5)贷记“年末未分配利润”。合并股东权益变动表中(表3)归属母公司股东权益部分的年末未分配利润 (表3第8行第4列)及合并资产负债表中年末未分配利润(下页表2第7行第9列),均来源于合并底稿股东权益变动项目中的年末未分配利润22 800万元 (下页表2第25行第9列),这个数应该将母公司的年末未分配利润及子公司的年末未分配利润初次加总为起点进行调整,因为子公司在母公司对其投资后,当年实现净利润,此净利润除了反映在利润表外,如不考虑利润分配,还应反映在资产负债表的未分配利润项目之中,即子公司年末未分配利润中有归属母公司的部分,所以在合并底稿将母子公司年末未分配利润初次加总为起点进行调整是正确的 (下页表2第25行第3列),但在将子公司所有者权益与母公司长期股权投资抵销的分录(分录④)中,将子公司年末未分配利润全部抵销了(下页表2第25行第6列),所以应该再补回来,应贷记“年末未分配利润”。或者将整个分录⑤与表2结合起来考虑,分录⑤中借记 “投资收益”8 400万元与第25行第5列的8 400万元相抵,第25行第6列的6 800万元与第2列的6 800万元相抵,第25行第7列6 800万元中有期初2 800万元与分录借方 “年初未分配利润”(第20行第6列的2 800万元)相抵,剩下的4 000万元与贷记“提取公积金”2 000万元 (第23行第7列)及贷记 “向股东分配股东”4 500万元(第24行第7列)之和正好等于子公司当年实现的净利润10 500万元,扣除少数股东损益的2 100万元(第25行第8列),剩下的8 400万元应归属于母公司所有。如上两两相抵后,查看下页表2第25行剩下的数据,即为归属母公司股东权益的年末未分配利润,应等于母公司年末未分配利润18 000万元,减去子公司分配股利时母公司确认的投资收益3 600万元 (内部交易未对外实现),加上子公司当年净利润10 500万元,减去少数股东损益2 100 万元,等于 22 800 万元(18 000-3 600+10 500-2 100)。

4.将宣告发放股利时涉及的债权债务抵销。

借:应付股利 3 600

贷:应收股利 3 600

A公司宣告发放股利时,甲公司确认应收股利,A公司确认应付股利。从企业集团的立场来看,是集团内部的分配,不是对外的债权债务,因此予以抵销。

(三)再下一年度合并报表的编制

值得注意的是,再下一年度(比如2013年度)连续编制合并报表时,归属母公司股东权益的年初未分配利润合并数应该等于22 800万元(下页表2第25行第9列,2012年末的数据为2013年年初的数据),但合并报表即使连续编制,也不是合并报表上年与下年直接衔接的连续,而是每年都依据个别报表为基础编制,在2013年度工作底稿合并年初未分配利润时,初次加总的年初未分配利润为母公司18 000万元及子公司6 800万元的合计,但2013年也要编制类似分录⑤的抵销分录,借记“年初未分配利润”6 800万元,那么是不是合并后归属母公司的年初未分配利润就只有母公司的18 000万元(18 000+6 800-6 800)呢?肯定不是,因为到2013年度编制抵销分录时,不仅编制当年发生业务的抵销分录,影响2012年净利润的调整或抵销分录,在2013年度也应再编制一次,只不过分录中影响2012年净利润的损益类科目均换成 “年初未分配利润”科目,即2013年除了编制当年的调整或抵销分录外,还应编制:

表2 合并工作底稿(局部)2012年12月31日 单位:万元

表3 合并股东权益变动表(简表)编制单位:甲公司 2012年度 单位:万元

借:年初未分配利润 3 600

贷:长期股权投资 3 600

借:长期股权投资 8 400

贷:年初未分配利润 8 400

则2013年合并后的年初未分配利润=18 000-3 600+8 400=22 800(万元),这也充分体现了每年编制的调整或抵销分录仅仅为编制合并报表而用,不影响个别报表数据。

猜你喜欢

法制博览(2021年31期)2021-11-24

疯狂英语·初中版(2021年5期)2021-01-21

财讯(2018年23期)2018-05-14

财会学习(2017年23期)2017-12-06

财会学习(2017年9期)2017-05-16

中国经贸(2017年7期)2017-05-02

法制与社会(2017年1期)2017-01-20

审计与理财(2014年3期)2014-06-27

经济师(2009年4期)2009-06-20

魅力中国(2009年1期)2009-05-21