2017年新三板IPO被否情况及原因分析

2018-11-23 14:42马晓娟李静左锐

商业会计 2018年19期

□马晓娟 李静 左锐

(1西安财经学院商学院2希格玛会计师事务所陕西西安710000)

近年来,新三板为促进我国建立多层次资本市场发挥了重要作用。为深入贯彻全国金融工作会议精神,严格落实依法全面从严监管理念,不断提升我国新三板上市公司质量,自2017年来,众多新三板拟IPO企业因自身质量欠佳等问题转板失败。基于此,为了进一步提升上市公司质量,保护投资者利益,本文分析了2017年度新三板转IPO被否原因,以期为企业规范运营、提升效率提供参考,为拟排队进入资本市场的新三板企业提供借鉴意义。

一、2017年新三板IPO基本情况分析

2014年,我国建立新三板做市制度之初,资本市场短期活跃,交投冷淡、融资困难,频频困扰挂牌企业及投资机构。直至2016年下半年IPO加速,挂牌企业觅得“上位”良机,众多投资机构投身“PRE-IPO”概念股,尽管流动性仍集中于少数个股,但无论是机构布局热情还是个股表现,都表明新三板市场因成为IPO标的池而被重新激活。

然而,自2017年中期,新三板IPO市场发生明显变化,过会率自7月份以来连续下滑,被否案例日益增多。虽然2012年财务核查后IPO被否率大幅下降,但自2017年“大发审委”诞生后监管层审查力度不断加大,IPO被否率有所提升(雍思奎,2018)。据证监会官网披露显示,截至2017年底,有38家新三板转IPO企业首发上会,24家成功上会,12家被否(爱威科技、泰达新材、耐普矿机、广信科技、森鹰窗业、钜泉光电、鸿禧能源、博拉网络、顺博合金、金丹科技、通领汽车、宇邦新材),1家取消审核(捷昌驱动),1家暂缓表决(春晖智控)。下文通过纵向和横向比较,总结了2017年1—12月新三板审核过会情况,以及2017年1—12月新三板与其他板块的比较情况。

(一)纵向比较

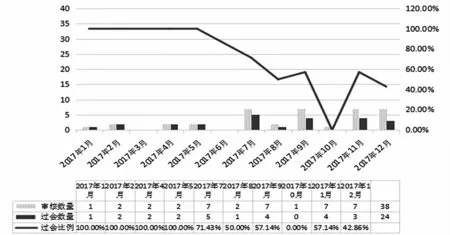

从图1得知,2017年前六个月新三板IPO通过率基本稳定于100%,然而,7月新三板通过率开始下降到71.43%,尤其十月份无一企业过会。2017年前9个月(新一届发审委任职之前),通过率降低至78.26%,而2017年后三个月(新一届发审委任职之后),新三板过会率进一步降至46.67%,下降幅度之大显而易见。

(二)横向比较

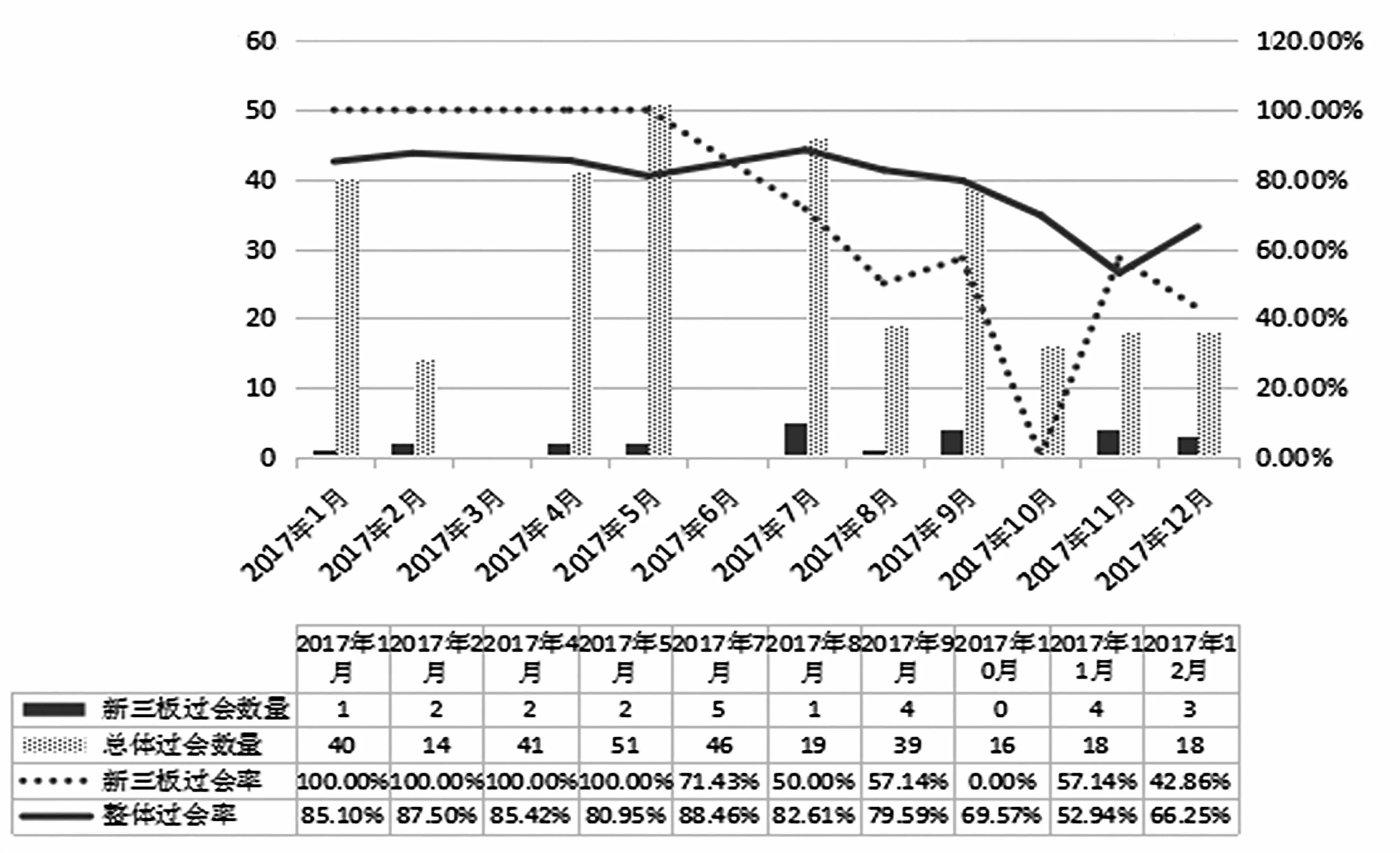

图2比较了新三板和市场整体的IPO情况:(1)2017年市场共有86家企业被否,新三板有12家企业被否,占整体被否企业的14%;(2)2017年市场共有302家企业过会,新三板有24家企业过会,其过会数量占整体过会数量的7.95%;(3)2017年新三板IPO通过率平均62.5%,低于IPO市场整体通过率77.87%;(4)从时间细分来看,2017年上半年新三板过会率高于市场整体过会率,2017年下半年,新三板过会率低于市场整体过会率。总体来看,2017年新三板IPO情况比市场整体情况较差。

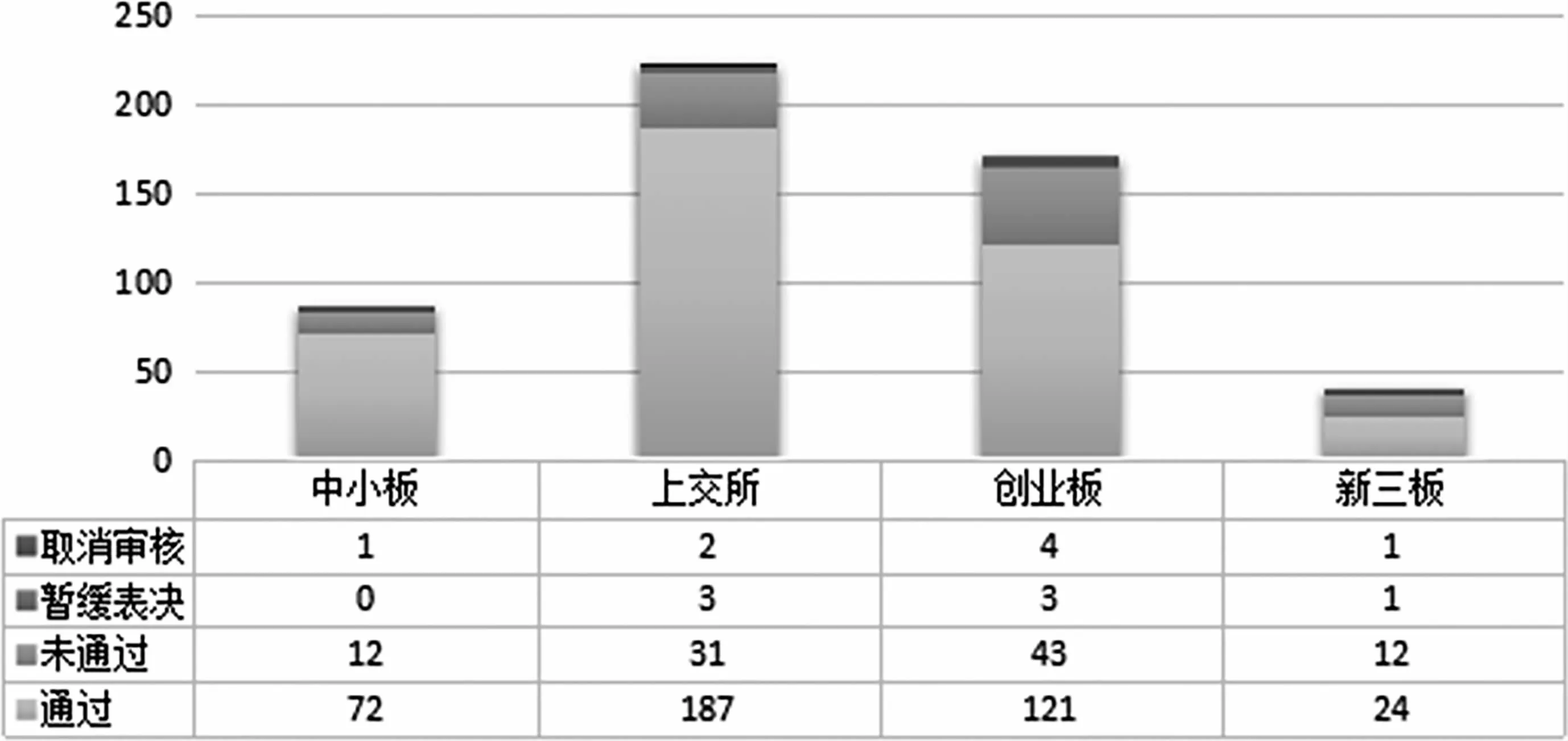

从图3得知,中小板、上交所、创业板以及新三板过会率分别为84.71%、83.86%、70.76%以及62.5%,相比之下,新三板过会率最低,中小板过会率最高,造成这种结果的原因毋庸置疑,在中小板、主板、创业板三个板块上市必须符合IPO基本要求,若达不到要求,无法从主板、中小板、创业板上市,企业便会转而考虑新三板。即相比于其他三个板块,进入新三板的要求较宽松,因此,加大了新三板成功IPO的难度。毕竟,新三板企业因为挂牌时条件过松,难免出现走形式便成功挂牌的现象,部分企业对规则缺乏敬畏意识,甚至将新三板挂牌与上市等同。基于上述原因,新三板相比其他板块IPO过会率极低,也警醒在新三板挂牌的企业若想成功上市,更应尽早基于IPO标准准备所需材料,为日后成功上市打好基础,避免前期新三板标准,后期IPO目标,即出现目标与基础“割裂”的现象。

图1 2017年新三板IPO情况分析(数据来源:wind)

图2 2017年新三板过会情况和市场整体过会情况对比(数据来源:wind)

图3 2017年各板块IPO过会情况(数据来源:wind)

二、2017年新三板IPO被否原因分析

综观新三板IPO通过率下降所存在的各类问题,本文拟从企业外部和内部两方面探寻原因。

(一)企业外部原因

1.外部监管趋严,审核趋于常态化。IPO审查趋势愈发严格,发审委对企业的净利润、财务披露、商业模式合理情况等均提出更为严苛的要求,目前,新三板拟IPO企业数量增多,引起监管层格外关注,审核标准亦在趋严,很大程度造成整体过会率下滑,以前IPO难在“排队”(时间周期长),而目前难在“规范”。面对IPO监管趋严及审核趋于常态化,一些排队且存在问题的新三板IPO企业选择撤回申报材料。同时,未受理的拟IPO企业也逐渐放缓申报步伐。

2.扶贫力度减弱,部分新三板企业无缘扶贫“绿色通道”。2016年9月9日,为落实中央扶贫开发工作会议精神,证监会发布《关于发挥资本市场作用服务国家脱贫攻坚战略意见》,为贫困地区企业筹融资开通了“便捷之路”。然而,2017年2月至12月,26个县被从贫困县列表移出,直接引起13家新三板企业无缘搭上IPO“扶贫快车”,无法享受“即报即审、审过即发”的扶贫政策,企业排队周期明显增长,扶贫概念股遭受重创,增加了部分企业依赖该通道进入资本市场的难度,例如耐普矿机、广信科技IPO均因此被否。

3.中介机构辅助不力。中介机构没有为新三板企业申请过会起到有效辅助作用。当前我国投资者分布趋于年轻化,专业知识比较匮乏,投资者将会根据中介方的声誉以判断信息披露的真实性进行自我选择(刘臣洋,2016)。然而,企业在申请IPO过程中保荐机构作用不明显,真正起到关键作用的是保荐代表人 (戴亦一等,2014)。此外,在为拟IPO企业提供服务时,会计师事务所及律师事务所、律师等常出现未能勤勉尽责、出具虚假记载的审计报告等情况,例如,2017年立信和瑞华等综合实力较强的会计师事务所均因在IPO业务方面未能充分履职而受证监会处罚。

(二)企业内部原因

新三板IPO通过率显著下降,除上述外部原因外,企业本身也存在诸多问题,目前拟IPO的新三板企业存在越来越多质量低下的“伪IPO”企业。2017年来,IPO审核趋于严格,质量较低的企业集中导致IPO通过率下降,净利润规模并非审核的唯一标准,财务规范、独立性等也是审核要点。

1.持续盈利能力不足。根据《首次公开发行股票并上市管理办法》(以下简称《办法》)第三十七条,持续盈利能力主要涉及经营模式重大变化等5个小项。《办法》第三十七条的规定:“若发行人产生以下情形时,将被认定为影响持续盈利能力,包括产品、服务品种结构以及经营模式产生重大改变;发行人的行业地位或所处行业的经营环境产生重大改变;发行人最近1个会计年度的营业收入或净利润的产生与关联方或存在重大不确定性的客户存在重大关联关系;发行人最近1个会计年度的净利润主要产生于合并报表范围以外的投资收益;发行人目前使用的商标、专有技术、专利和特许经营权等重要无形资产的取得或者使用存在很大程度不良变化的风险。”

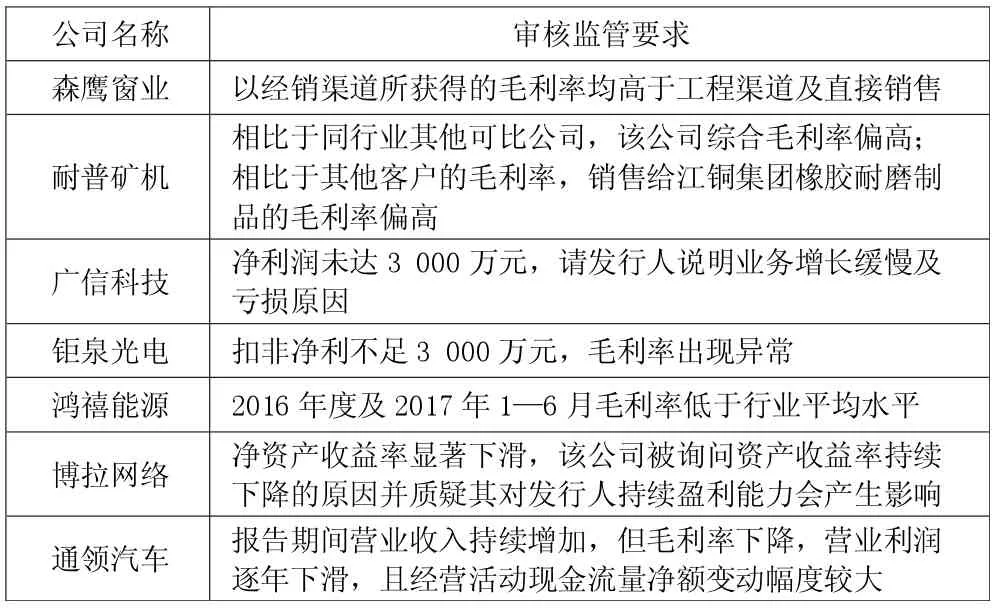

2017年,新三板IPO被否企业因持续盈利问题而折戟的不少,其中,毛利率异常最频繁出现,根据IPO财务审核要求,长久以来,毛利率指标系财务审核的重难点,同时关注可比公司之间的横向差异及发行人自身的纵向波动情况。结合2017年新三板企业IPO被否情况,本文总结出毛利率审核要点如下:第一,报告期内毛利率下降,例如:钜泉光电、鸿禧能源、顺博合金、通领汽车;第二,毛利率相比于同行业其他上市公司较高,例如:森鹰窗业、耐普矿机。举例说明详见表1。

表1 2017年新三板持续盈利能力不足被否内容汇总

2.独立性欠佳。独立性被写入《办法》第二节,包括发行人应当具有完整的业务体系和直接面向市场独立经营的能力等7条。涉及关联交易、资产完整性以及同业竞争等独立性问题。本文研究发现2017年新三板IPO被否企业在独立经营方面出现问题最多的是关联交易以及同业竞争要素。举例说明详见表2。

表2 2017年新三板存在独立性问题被否内容汇总

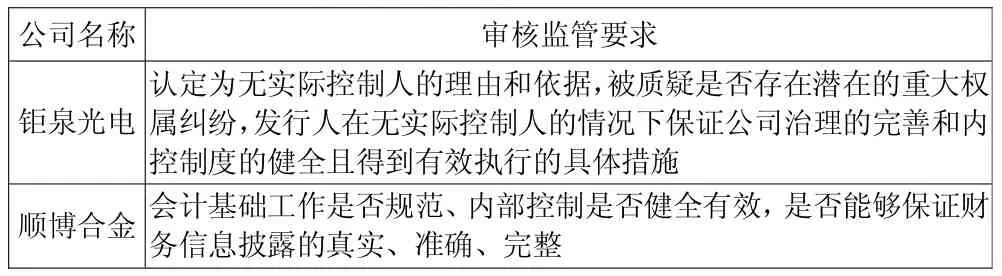

3.经营不规范。在规范经营方面,内部控制和操作规范为发审委监管的要点。根据《办法》第十七条和《首次公开发行股票并在创业板上市管理办法》(以下简称 《创业板办法》)第十六条的相关规定:“发行人应保证其内部控制制度健全且得到有效实施,保证生产经营的合法性、生产运营的效率及效果,还应使得财务报告的可靠性得到保证。”举例说明如表3所示。

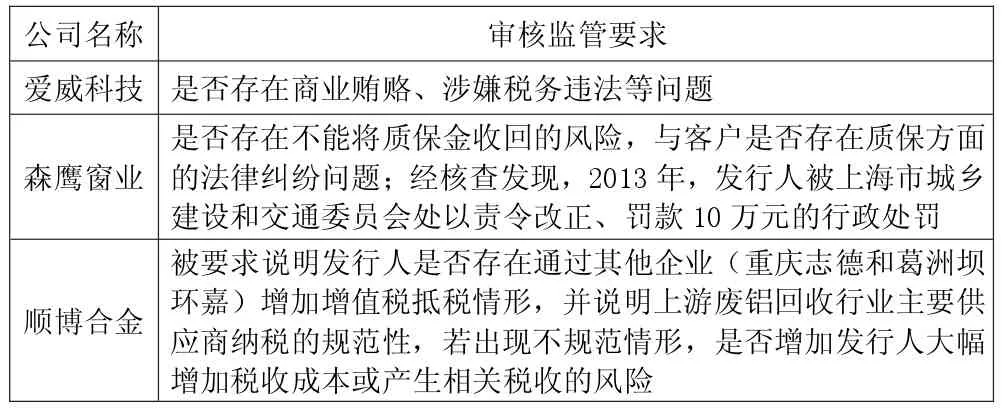

根据《办法》第十八条和《创业板办法》第十九条的相关规定,要保证发行人操作规范,申报企业不得于近3年内出现违反工商、税收、土地、环保、海关以及其他法律、行政法规,受到行政处罚等严重情节,报送的申请材料不得存在虚假记载、误导性陈述、存在欺骗性阐述或重大遗漏等问题,不得以不正当手段干扰中国证监会及其发行审核委员会审核工作,不得存在伪造或变造发行人、董事、监事、企业高管的签章,不得存在损害投资人合法利益和社会公共利益的其他情形。举例说明如表4所示。

表3 2017年新三板存在内部控制问题被否内容汇总

表4 2017年新三板存在操作规范问题被否内容汇总

三、对新三板企业上市的建议

本文通过对新三板IPO被否情况及被否原因进行分析,发现2017年自大发审委履职以来,新三板IPO成功上会家数减少,IPO整体节奏放缓,IPO被否率上升,表明新三板作为企业步入资本市场的重要平台,要求企业应规范经营、准确披露相关信息、提升持续盈利能力,企业投资者在投资前亦应对投资企业进行认真、专业的考察。据此,我们提出以下相关建议:

(一)维持企业持续盈利水平

企业持续盈利能力是新三板IPO能否成功的重要条件。目前,投资者选择被投资公司,并不仅以公司能否成功IPO为前提,更多会关注企业业绩是否良好、盈利能力是否持续。而企业要维持持续盈利能力水平,除应具备经营所需的必备资源要素、具有优秀领导团队和核心人员、在一定时期内具有稳定增长性之外,选择投身符合国家产业政策和人类的可持续发展行业,也会提升企业持续盈利性水平。

(二)加强企业独立经营能力

保持企业独立性经营,要求企业建立健全业务体系,具备在市场中独立经营的能力,要求企业发行人、财务等各部门相对独立;要求企业财务及其他各部门应保证独立、公允地签署合同,减少关联交易。企业主要凭借自身的独立业务和管理来获取收入和利润,不能严重依赖重大不确定性客户(王佳月,2013)。另外,可通过前期的尽职调查逐一排查企业独立性问题,规避关联性风险。

(三)保持企业运营规范

近几年,新三板企业规范运营成为其成功过会的重要依据。针对新三板转板企业,联讯证券新三板研究组彭海提出:新三板各方要求应有所提高,企业需规范化经营,加强信息披露诚信度,投资者需全方位考察,提高投资专业性。过去,IPO通过率与股指涨跌、市场流动性预期相关联,常被称为不合理“圈钱”,然而,IPO审核的规范化,充分体现IPO筹资本质,投资者亦能集中关注企业本身,形成良性发展市场。总之,新三板企业若想成功上市,必须运作规范,真实披露企业利润。

综上所述,针对新三板IPO企业,在新一届发审委履职、上市条件不变而监管趋严的情况下,企业想成功实现首发审核,需在上会前做好全面准备。遵循IPO标准,提供反映企业自身真实情况的材料;通过自我诊断,及时整改、适当调整,合理定制企业未来发展战略,增强企业持续盈利能力,保持企业业务独立性,规避企业关联性交易以及同业竞争等问题,防范财务风险,加强信息披露规范性和充分性,加强企业内部控制并提升业务操作规范。夯实企业基础,提升我国上市公司质量,稳步推进资本市场的双向开放,推动成熟、高质量资本市场的形成,助力企业顺利步入资本市场。

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

昆明医科大学学报(2022年1期)2022-02-28

今古文创(2021年41期)2021-10-27

董事会(2019年5期)2019-06-19

三联生活周刊(2017年47期)2017-11-23

董事会(2017年6期)2017-07-17

董事会(2017年6期)2017-07-17

东方教育(2016年11期)2017-01-16

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10