市场流动性对新三板与创业板估值差异分析

2018-11-21 10:21余万林高佳彤王艺淏

山东理工大学学报(社会科学版) 2018年5期

余万林,高佳彤,王艺淏

(山东理工大学 经济学院,山东 淄博 255000)

一、引言

新三板作为多层次资本市场的重要组成部分,近年来发展迅速,特别是2013年新三板市场全国扩容,2014年引入做市商制度后,新三板市场规模急剧增大。截止2017年底已有挂牌企业10764家,成为世界上挂牌数量最多、增长最快的股票市场。但与主板及创业板市场相比,新三板市场流动性较差,交易不活跃,换手率和成交量明显较低,从其市盈率和市净率比较来看也比与其有相似性的创业版市场存在明显差异,这种差异是否与市场流动性有关,本文主要针对这一问题进行研究。

做市商制度首次进入我国资本市场,是为解决新三板市场的流动性问题,并促进新三板市场的资产定价及股权转让快速高效进行。因此,流动性差异是否显著影响新三板市场与创业板市场估值差异,关乎做市商制度的效果以及新政策的发展方向;同时探讨流动性对新三板与创业板市场估值差异的影响效果,也能为投资者的决策、挂牌企业估值提供有效依据。

二、相关文献

(一)市场流动性概念与度量

早期的学者(Tobin,1955;Lippman,Maeall,1956;Hicks,1962)多从交易速度方面来定义市场流动性。20世纪70年代以后,学者们意识到流动性不能单从一个角度定义。Black(1971)认为一个流动性的市场应具有四个特征:交易迅速;买卖价差小;交易价格冲击小;立即交易大量证券需做较大价格让步[1]637-654。Kyle (1985)在Black理论基础上,提出三维理论:流动性包含宽度、深度和弹性。Schwarts(1988)认为流动性是以合理价格快速成交的能力。Amihud和Mendelson (1989)认为流动性是快速达成交易所需的成本,或者是寻找理想价格所需要的时间。Harris(1990)提出流动性经典的四维理论,认为流动性包含速度、宽度、深度和弹性四方面。速度主要指完成证券交易所需时间,也就是即时性;宽度是指对冲掉短期头寸所需成本,最常用的宽度指标就是买卖价差,买卖价差足够小时,说明市场具有宽度,买卖价差较大时,市场缺乏宽度;深度是指在特定价格上存在的订单数量;弹性是指由于一定数量交易导致价格偏离均衡水平后,价格再次恢复均衡水平的速度。

度量流动性,也从四个维度入手,因而流动性的度量方法主要包括速度维度的时间法、宽度维度的价格法、深度维度的交易量法以及量价结合法。基于时间的度量指标主要从交易速度角度定义流动性,包括交易执行时间、交易频率、弹性时间等;基于价格的度量指标主要从宽度角度定义流动性,主要包括买卖价差相关指标、价格改善指标、价格自相关指标等;基于交易量的度量指标主要从深度角度定义流动性,包括报价深度、成交深度、深度改进率、深度改进比例、成交率、换手率等;综合考虑深度与宽度形成了量价结合的流定性衡量模型。主要包括两方面:一是价格冲击模型,包括Kyle(1985)的市场深度模型,Glostern-Harris(1985)交易成本模型,Hasbrouck(1988)的刺激反应函数模型[2]501-530,Brennan和Subrahmanyam(1996)结合Hasbrouck模型和Foster-Viswanathan模型,构建的新交易成本模型;二是流动比率模型,包括Amivest流动性比率,Martin流动性比率,Hui-Heubel的纯粹流动性比率,Marsh-Rock流动性比率,Amihud和Mendelson的非流动性指标等。

(二)市场流动性对资产定价的溢价效应

关于流动性与股票收益之间关系的研究,起源于Amihud和Mendelson在1986年提出的流动性溢价理论,他们结合资产定价和交易的微观成本,对资产预期收益与买卖价差关系进行研究,最终认为资产的流动性是资产定价的一个重要影响因素,投资者持有流动性低的资产应该得到补偿,因而,流动性高的资产预期收益低,流动性低的资产预期收益高,存在一个流动性溢价[3]223-249。后来的众多学者也对流动性溢价理论做了很多实证检验,不同学者采用了不同流动性度量方法,结果存在一定差异。Amihud 和 Mendelson(1986)、Eleswarapu和Reinganium(1993)Brennan和Subrahmanyam(1996)、Hasbrouck和Schwartz(1988)利用不同价差指标验证了预期收益与价差负相关,证明了流动性溢价理论; Lee,Mucklow 和 Ready(1993)、Haugen和Baker(1996)、Chordia,Subrahmanyam 和 Anshuman(2001)证明了预期收益率与换手率、交易量、交易波动程度呈显著负相关;也有一些学者(Brennan,Chordia and Subrahmanyam(1998)、Anshuman(2001)Jones(2000)、Chordia (2001)、Paresh (2011))从量价结合指标角度研究交易机制对价格决定影响,进一步证明了流动性溢价的存在[4]383-411。Acharya 和 Pedersen (2003) 直接修订了传统的资本资产定价模型(CAPM), 将流动性成本作为资产定价的基本因素,在此基础上提出新的LACAPM(liquidit y adjusted CAPM ) 并计算出流动性风险系数,然后对NYSE和ANEX在1962—1999年的数据进行实证分析,发现股票预期收益率与流动性风险系数成正比。国内学者单树峰(2004)、谢赤与曾志坚(2005)、张峥与李怡宗(2014)、韩金晓与吴卫星(2017)等利用我国A股市场数据,分别验证了流动性的溢价效应[5]49-54,即换手率[6]143-154、买卖差价[7]233-262[8]51-57、非流动性比率等与股票预期收益负相关,也有少数学者得出了不同结论。另外一些学者利用量价结合模型研究了流动性溢价效应,吴文峰、芮萌和陈工孟(2003)得出了负相关性,而李文鸿、田彬彬(2012)则得出了正相关性。除此之外,还有部分学者(刘向华与胡飞,2012;王建勇,2013;田利辉与王冠英,2014)或构建指标,或改善已有多因子模型检验中国股市中的流动性溢价现象[9]165-170[10]54-75。

综上所述,流动性溢价理论在国内外已被广泛接受,流动性溢价确实存在于股票市场,流动性是影响股票定价的一个重要因素。但在大量实证研究中,不同研究者选择指标不同,构建的定价模型的差异,结果也有所不同。以上研究基本是利用同一或不同成熟市场进行分析,但在我国,由于新三板与创业板市场在信息透明、交易制度、投资者行为方面存在巨大差异,其必然影响两市场流动性的差异,进而对两市场的资产估值产生重大影响。基于此,本文利用创业板与新三板做市交易股票的相关数据,构造流动性指标,建立估值模型,分析我国新三板市场流动性与其市场估值的关系以及与之有相似规模等特征的创业板流动性溢价的差异性。

三、实证分析

(一)样本选取与数据筛选

本文的研究区间是2016年1月4日至2017年9月29日,共426个交易日,数据均来源于Wind数据库。对于创业板市场的股票,剔除2016年1月之后新上市的以及区间内连续停牌的股票,剔除服务业固定资本较少的股票,最终选取有效交易日大于400天的100支股票为样本。对于新三板做市市场,剔除2016年1月之后新挂牌的股票,剔除区间内连续停牌或转板上市的股票,剔除区间内成交记录较少、有效交易日小于200日的股票,选取100支比较而言交易量与交易日均充足的股票为研究样本。

(二)变量选择与相关检验

1.市场流动性指标构建及测度

流动性的度量方法主要包括时间法、价格法、交易量法和量价结合法。我国创业板市场没有引入做市商制度,因此买卖价差这一指标在我国证券市场的适用性较差;时间法虽然操作简便,但在四种方法中缺陷最大,因此也不使用时间法来度量流动性;从交易量法来看,成交深度和市场深度等指标容易受市场容量、流通股数量影响,存在一定局限性。而换手率这一指标无论国内学者还是国外学者都普遍使用,没有太大局限性,可以较好反映流动性深度这一维度;非流动性指标是量价结合法中,国内学者使用最多的衡量指标,说明非流动性指标在我国证券市场适用性较强,但由于非流动性指标以月为衡量期限,而在研究范围内的四百多个交易日中,新三板市场上最活跃的股票也只有不到三百个有效交易日,多个月份没有交易,因此不能直接使用非流动性指标。但是指标中的收益率却不受交易时间不足影响,因此宽度这一维度,本文选用收益率指标来反映。

综上所述,本文选用收益率指标反映流动性

宽度,换手率指标反映流动性深度,构建流动性测度指标L。用T表示换手率,R表示收益率,则流动性指标L=T/R,L越大,流动性越好,L越小,流动性越差。

(1)新三板做市市场与总体市场流动性水平测度

选取2016年到2017年9月共426个交易日中整个新三板市场日数据为研究样本,测算做市市场与总体市场的收益率与换手率,进而得出每日流动性指标,由于日交易数据随机性较大,很有可能受到大额交易影响,因此将日数据算术平均,来比较新三板市场的做市行情与总体行情。描述性统计结果如表1所示。

表1 新三板市场日流动性描述性统计

从表1可以看出,做市市场与总体市场的平均值分别为1.784和0.555,说明做市市场的流动性远远高于总体市场。用标准差除以平均值,得到二者的变异系数分别为3.77和5.03,说明两个市场稳定性都不足,但比较而言,做市市场稳定性比总体市场要稍高。进一步将做市股票市场与总体股票市场的流动性指标进行配对样本t检验,结果如表2和表3所示。

表2 配对样本相关系数

表3 配对样本t检验

据表2检验结果,做市市场与总体市场sig系数为0.597,大于0.05,说明做市市场与总体市场之间没有显著相关性。据表3的检验结果,t检验值为3.456,sig系数为0.01,小于0.05,说明做市市场与总体市场流动性有显著性差异。

为进一步验证做市商制度的引入对新三板市场流动性的影响,选取2016年到2017年9月间协议转做市的挂牌企业,剔除没有做市交易记录以及有效做市交易日小于120天的企业,最终选取632家挂牌企业为研究样本,研究这些企业协议转做市后20日、60日、120日以及至今的四个阶段,统计每阶段的流动性平均水平,统计结果如表4所示。

表4 协议转做市后流动性指标描述性统计

据表4统计结果,协议转做市后20日、60日、120日及至今的流动性平均值分别为0.281、0.458、1.563、2.494,呈明显上升趋势,说明挂牌企业由协议转让转变为做市转让后,流动性水平显著提高。

综合以上两个方面检验,可得出结论:做市商制度的引入极大改善了新三板市场的流动性,提高了市场稳定性,促进了新三板市场发展。因此本文后面新三板市场与创业板市场的比较均选用做市股票市场的数据,更好反映研究结果。

(2)新三板做市市场与创业板市场流动性水平测度

将新三板做市股票市场与创业板市场流动性进行比较,首先对三个指标换手率、收益率、流动性度量指标进行描述性统计,结果如表5所示。

新三板做市市场与创业板市场换手率的平均值分别为0.092和2.362,差异明显,做市市场换手率的最大值0.326,与创业板5.267差距悬殊。从收益率看,平均值分别为-0.82和-0.77,差距很小,但创业板收益率的上下波动范围远远超过新三板做市市场。至于流动性度量指标L,做市市场与创业板市场的平均值分别为1.784和8.864,变异系数分别为3.766和2.628,说明新三板做市市场流动性不如创业板市场,稳定性也不如创业板市场,再将做市市场与创业板市场的流动性指标L进行配对样本t检验,检验结果如表6和表7所示。

表5 新三板做市市场与创业板市场流动性描述性统计

表6 配对样本相关系数

表7 配对样本t检验

从表6看出,sig系数为0.682,大于0.05,做市市场与创业板市场流动性指标没有显著相关性。表7的sig系数为0.00,小于0.05,说明做市市场与创业板市场流动性存在显著性差异。

从检验结果看出,虽然做市商制度引入后新三板市场发展迅速,挂牌企业数量远远超过创业板市场,但在规模、成交量上仍然远低于创业板市场,大幅提升后的流动性水平与创业板市场差距依旧明显,稳定性也依旧不足。

2.其他变量的选取与相关检验

依据股票估值原理与方法,选取市净率作为股票估值的衡量指标,结合国内外学者的定价模型,选取公司规模指标、流动性指标作为核心解释变量,流通股比例与每股收益作为控制变量。

将100只创业板样本股票的股票市净率、流动性度量指标、流通股比例、公司规模指标与每股收益进行描述性统计,结果如表8所示。

表8 创业板变量描述性统计

根据统计结果,可以看出100只样本股票的平均市净率为2.020,流动性度量指标L为4.343,公司规模指标为12.46万元,流通股比例LIUTV为0.643,每股收益为0.311万元。

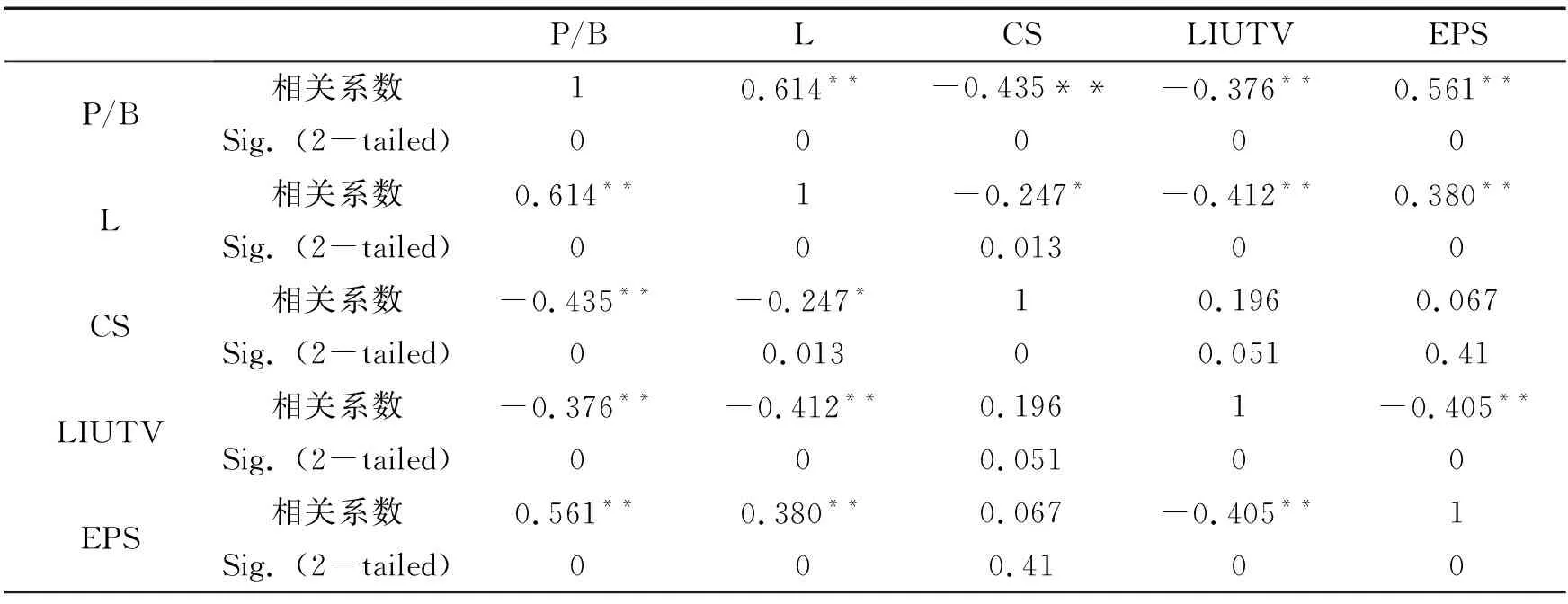

为了检验被解释变量与解释变量、控制变量之间的相关性,对五个变量进行相关性检验,采用斯皮尔曼等级相关系数法,检验结果如表9所示。

表9 斯皮尔曼等级相关系数矩阵

根据表9的结果,股票市净率与流动性指标L、每股收益EPS的检验系数为正,说明股票市净率与流动性和每股收益呈正相关;股票市净率与公司规模、流通股比例的相关系数为负,说明股票市净率与流通股比例和公司规模呈负相关。并且股票市净率与流动性、公司规模、流通股比例和每股收益的相关性在置信度为0.01时均显著,表中解释变量与控制变量之间相关系数均小于0.5,也不存在共线性问题。

3.新三板市场变量描述性统计与相关检验

同理,对100只新三板样本股票的股票市净率、流动性度量指标、公司规模指标、流通股比例与每股收益进行描述性统计与相关性分析,结果如表10、表11所示。

表10 新三板变量描述性统计

表11 斯皮尔曼等级相关系数矩阵

根据表11的结果,股票市净率与流动性指标L、每股收益EPS的检验系数为正,说明股票市净率与流动性和每股收益呈正相关;股票市净率与流通股比例、公司规模的相关系数为负,说明股票市净率与流通股比例和公司规模呈负相关。股票市净率与流动性度量指标、公司规模指标和每股收益的相关性在置信度为0.01时显著,与流通股比例的相关性不显著。表中解释变量之间相关系数均小于0.5,不存在共线性问题。

(三)模型设定

以股票市净率P/B为被解释变量,流动性度量指标L与公司规模为解释变量,以流通股比例LIUTV、每股收益EPS为控制变量,由于公司规模数值太大,因此取其对数,用CS表示,构建模型如下:

P/B=λ0+λ1L+λ2CS+λ3LIUTV+λ4EPS+ε

(1)

(2)

(3)

其中,n表示有效交易日天数,λ为系数,ε为误差项。

(四)实证结果分析

1.创业板市场流动性对股票估值影响实证结果分析

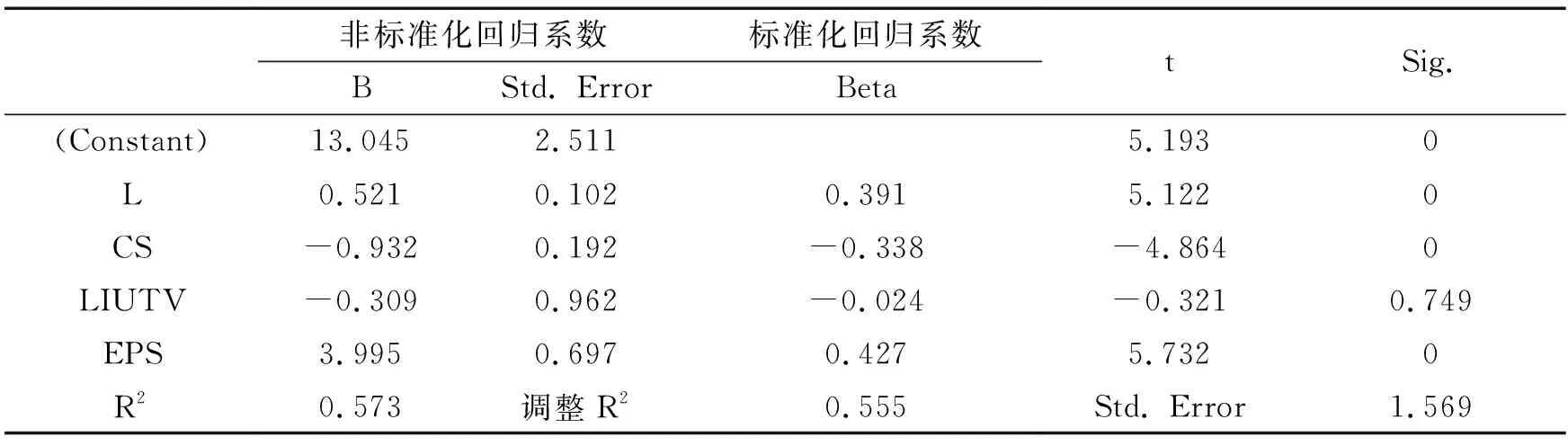

通过多元线性回归分析法对创业板市场100只样本股票的流动性指标、公司规模指标、流通股比例和每股收益进行回归分析,结果如表12所示。

表12 回归模型结果

表13 回归模型方差分析

表12中流通股比例的sig系数为0.749,大于0.05,说明流通股比例的回归系数不显著,流通股比例对创业板市场市净率影响不显著;流动性指标、公司规模指标和每股收益的sig系数均小于0.05,说明流动性指标、公司规模和每股收益对股票市净率影响显著,可以有效解释股票的估值。至于beta系数,流动性指标与每股收益的回归系数为正,公司规模指标与流通股比例的回归系数为负,说明股票市净率与流动性、每股收益呈正相关,与公司规模和流通股比例为负相关关系;流动性指标对股票市净率的影响程度为39.1%,每股收益对股票市净率影响程度为42.7%,公司规模对股票市净率影响程度为-33.8%。通过表12可以看出,模型的R2为0.573,说明回归方程对股票市净率的解释程度为57.3%,模型拟合程度较好。表13中sig系数小于0.05,说明整体回归模型显著。

2.新三板市场流动性对股票价值影响实证分析

通过多元线性回归分析法对创业板市场上样本股票的流动性指标、流通股比例、公司规模指标和每股收益进行回归分析,结果如表14所示。

表14 回归模型结果

表14中流通股比例的sig系数为0.250,大于0.05,说明流通股比例的回归系数不显著,流通股比例对创业板市场市净率影响不显著;流动性指标、公司规模指标和每股收益的sig系数均小于0.05,说明流动性指标、公司规模指标和每股收益对股票市净率影响显著,可以有效解释股票估值。再来看beta系数,流动性指标与每股收益的回归系数为正,公司规模指标和流通股比例的回归系数为负,说明股票市净率与流动性、每股收益呈正相关,与公司规模和流通股比例为负相关关系;流动性指标对股票市净率的影响程度为19.5%,公司规模对股票市净率的影响程度为-28.9%,每股收益对股票市净率影响程度为38.9%。通过表14可以看出,模型的R2为0.46,说明回归方程对股票市净率的解释程度为46%,模型拟合程度与创业板市场比有一定的差距。表15中sig系数小于0.05,说明整体回归模型显著。

表15 回归模型方差分析

3.新三板市场与创业板市场流动性对股票估值影响比较分析

通过对创业板市场与新三板市场样本股票变量比较,发现公司规模指标分别为12.46万元和10.91万元,流通股比例分别为0.643和0.683,每股收益分别为0.311和0.298,三个变量的指标差别均不大,但流动性指标分别为4.343和0.393,创业板市场的流动性指标超过新三板做市市场的10倍,而被解释变量股票市净率分别是5.134和2.74,也存在一定差异,在其他三个解释变量和控制变量指标差别不大的情况下,实证结果可以更好对比创业板市场与新三板做市市场流动性对股票估值的影响。

用斯皮尔曼等级相关系数对创业板市场和新三板做市市场上股票市净率与流动性度量指标、公司规模指标、流通股比例和每股收益进行相关性分析,结果表明两个市场股票市净率与流动性度量指标、公司规模指标和每股收益均显著相关,差别在于创业板市场股票市净率与流通股比例显著相关,而新三板做市市场股票市净率与流通股比例则不显著相关。

对模型回归分析结果中,两个市场模型的sig系数均为0.00,说明无论在创业板市场还是新三板做市市场,本文构建的模型整体回归都是显著的,不过在创业板市场模型的R2为0.573,新三板做市市场模型的R2为0.46,说明模型在创业板市场上的拟合程度要好于新三板做市市场。流通股比例在创业板市场和新三板市场上的sig系数都大于0.05,说明在本文模型中,流通股比例对两个市场都没有显著影响;流动性度量指标、公司规模指标与每股收益的sig系数都小于0.05,说明这三个变量对两个市场上股票市净率影响都是显著的,不过影响程度有一定差异,流动性度量指标在创业板市场上的beta系数为0.391,而在新三板做市市场上beta系数仅为0.195,创业板市场上流动性对股票市净率的影响程度超过新三板做市市场两倍,而每股收益在创业板市场和新三板做市市场上的beta系数分别为0.427和0.389,虽然都是对股票市净率影响最大的因素,但是影响程度相差不大。同样,公司规模对创业板市场与新三板做市市场影响程度分别为-0.338和-0.289,影响程度差别同样不大。

四、结论与建议

(一)结论

首先,从流动性度量指标L来看。做市市场的流动性水平远高于总体市场,进一步对期间内协议转做市的挂牌企业转做市后的表现进行测度后发现,协议转做市后,流动性水平显著提高,因此,新三板市场引入做市商制度后,流动性水平提高显著;在对研究期间内创业板市场进行流动性测度并与新三板做市市场比较后发现,虽然做市商制度引入后做市市场流动性水平大幅提高,但与创业板市场的差距仍然巨大,并且稳定性依旧不足。

其次,在对创业板市场与新三板市场回归分析中发现:流通股比例对股票估值均无显著影响,每股收益对股票估值均有显著影响且影响程度最大,同时两市场影响程度接近,公司规模指标对两市场影响程度相近,而流动性指标虽然对两个市场都有正的相关性,影响显著,但差异巨大,对创业板市场股票估值的影响程度超过新三板做市市场的两倍,在其他指标影响程度接近或无显著性影响的情况下,流动性的差异成为影响创业板市场和新三板做市市场股票估值差异的最主要的因素。

(二)建议

流动性是影响创业板市场估值的重要因素,作为衡量金融市场质量的核心指标,提高流动性,减少波动性,提高资产定价效率,是建设高质量新三板市场,进一步完善多层次资本市场的重要举措,因此,应将分层制度作为新三板市场的核心制度,强化做市商制度,引入如竞价机制等来提升流动性水平,另外,要加强市场透明度,减少市场摩擦。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

股市动态分析(2022年1期)2022-01-12

股市动态分析(2020年16期)2020-08-17

五邑大学学报(自然科学版)(2019年3期)2019-09-06

江西教育B(2019年2期)2019-04-12

中国诗歌(2018年6期)2018-11-14

证券市场红周刊(2018年21期)2018-05-14

南方企业家(2018年3期)2018-01-19

时代金融(2017年6期)2017-03-25

时代金融(2016年29期)2016-12-05