2017年全球船舶市场形势与未来展望

2018-04-16 02:38阴晴谢予

世界海运 2018年4期

阴 晴 谢 予

一、全球造船市场概述

1.新船价格企稳回升

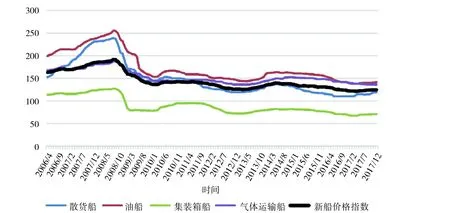

2017年全球新船价格整体企稳回升,散货船增幅较大,液化气船同比下滑。截至2017年12月末,克拉克松新船价格指数为125,较上年末增长1.8%。从细分船型看,散货船为119,较上年末增长8.0%;集装箱船为70,较上年末增长2.0%;油船为141,较上年末增长1%;液化气船(包括LNG船、LPG船等)为136,较上年末下降3.3%。见图1。

图1 全球新船建造价格变化趋势

散货船各细分船型造价均出现增长,其中灵便型散货船涨幅显著。2017年末,18万DWT好望角型散货船造价4 400万美元,同比增长4.8%;8.2万DWT巴拿马型散货船造价2 550万美元,同比增长4.1%;6.2万DWT大灵便型散货船造价2 400万美元,同比增长7.9%;3.8万DWT灵便型散货船造价2 200万美元,同比增长12.8%。LNG船、LPG船造价均出现下滑,其中大型LNG船降幅最大。17.4万方LNG船造价1.82亿美元,同比下降7.6%;8万方LPG船造价7 000万美元,同比下降1.4%;6万方LPG船造价6 300万美元,同比下降0.8%;3.5万方LPG船造价4 650万美元,同比下降3.1%。

2.全年新船订单量大幅上升

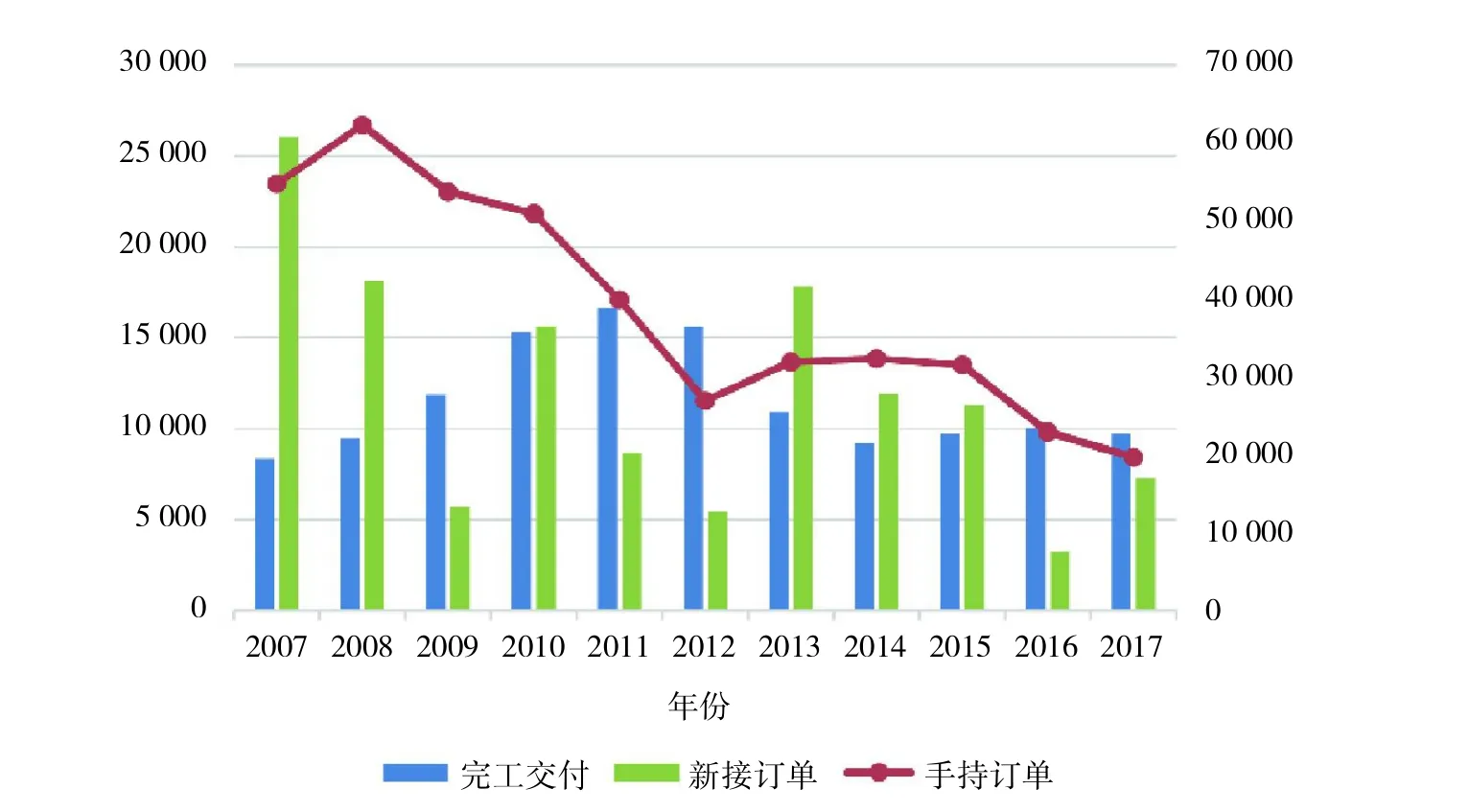

从全球造船业三大指标来看,新船订单量大幅增长,手持订单持续下滑,造船完工量同比下降。据2017年12月末统计数据显示,2017年全球造船业新船订单量约7 264万DWT,同比增幅达122.1%;年末手持订单量约为1.97亿DWT,同比下降14.1%;新船完工约9 718万DWT,同比下降3.3%。值得注意的是,2017年新接订单量大幅增长,是对此前连续三年接单量下滑,尤其是2016年“低谷”的周期性反弹,与“十二五”市场调整期年均1.1亿载重吨和“十一五”市场繁荣期年均1.7亿载重吨的成交水平相比,现阶段市场依旧处于谷底调整状态。见图2。

图2 全球造船业三大指标变化趋势(单位:万DWT)

2017年主力船型新船成交量均明显提升,部分细分船型增长显著。散货船方面,全年累计成交3 251万DWT,同比增加133%;其中,VLOC市场持续放量,共成交27艘(来自淡水河谷项目的订单达26艘),另外卡姆萨尔型船、纽卡斯尔型船以及超灵便型船市场也较为活跃。油船方面,2017年,成交量升至2 985万DWT,同比增加174%;其中,VLCC新船订单多达48艘,苏伊士型原油船、阿芙拉型原油船和成品油船的成交量也均大幅增长。集装箱船方面,2017年全球累计成交69.7万TEU,同比增加133%,但细分船型成交结构出现两极化,其中,万箱以上集装箱船订单29艘(包括20艘22 000 TEU超大型集装箱船),支线箱船订单79艘(与2016年相当),其余中型箱船成交量持续萎缩。另外,液化气船市场也明显回升,2017年累计成交338万立方米,同比增加80%,其中包括12艘VLGC和17艘大型LNG船。此外,特种船市场也不乏亮点,2017年豪华邮轮、渡船市场延续火爆局面,分别成交新船订单31艘和48艘。

3.中国三大指标均居全球首位

2017年全球造船市场延续中、日、韩三国竞争格局,中国造船业三大指标均居世界首位。新船完工量方面,全球完工交付船舶约9 718万DWT,中、日、韩三国分别约为3 804万DWT、2 031万DWT和3 630万DWT,中国略高于韩国。新船订单方面,全球承接新船订单约7 264万DWT,中、日、韩订单量分别为3 223万DWT、758万DWT和2 777万DWT,中国新船订单量占全球总量44.4%,远高于日本和韩国。截至2017年12月末,中国手持订单约8 814万DWT,占全球总量44.8%,日本为4 732万DWT,占全球约24.1%,韩国为4 719万DWT,占全球24.0%左右,日本手持订单量已连续两年在韩国之上。见表1。

表1 2017年主要造船国家造船指标

2017年中国造船业接单量全球占比为44%,与近十年全球市场平均份额(43%)基本持平。近年来中、日、韩三国新船成交市场份额调整显著,主要是由产品结构变动和政策性订单调整导致的。2015年,全球新船市场出现大幅变动,散货船比重大幅下降,使得以建造散货船为主的中国接单份额大幅下降至29%。日本与中国产品结构类似,却因本国船东散货船订船量大幅增长,接单份额创十年内最高。2016年,全球新船成交量创十年新低,中国得益于本国船东订造的30艘40万吨VLOC,毫无悬念地坐上接单量全球第一宝座,市场份额达到55%。2017年,韩国船东下单量大幅增长,创近年来新高,希腊船东订船量也显著增长,韩国船厂在承接本国船东船舶订造外,还承接了希腊船东大量订单,因此市场份额显著回升,中国市场份额回归平均水平,日本接单份额降幅较大。2007—2018年主要造船国家及地区接单占全球份额见图3。

图3 2007-2018年主要造船国家及地区接单占全球份额

二、全球船东订船情况

2017年船东订船意愿增强,订船量同比增长。全球共有300家船东订造新船,船东数量同比增长50%以上,集中在希腊、中国、韩国、日本等国,以载重吨计,希腊船东订船量高居榜首,占比19.3%,中国紧随其后,船东订单占全球份额18.1%。全年全球前15船东共订造新船138艘、约2 945.2万DWT,以DWT计,占全球新船订单总量的40.5%。主要船东中,韩国北极星航运订造新船18艘、约585.0万DWT,占全球总量的8.1%,排名全球第一;中远海运能源订造新船14艘、约244.2万DWT,占全球总量的3.4%,排名全球第二;希腊Maran Tankers排名全球第三;国银租赁、工银租赁订船量排名全球第五和第六位,中国金融租赁公司在全球船舶市场中的地位逐渐显现。见表2。

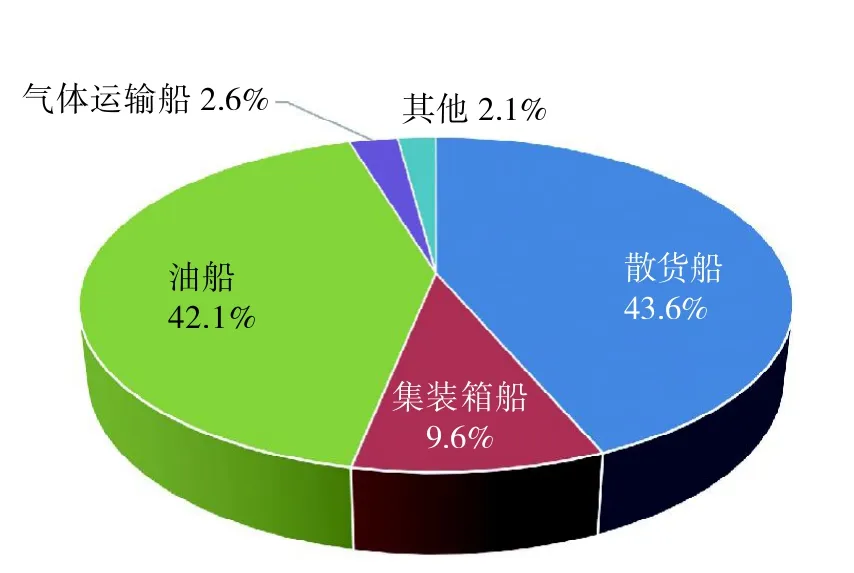

年内船东订单以散货船和油船为主。与2016年相比,2017年散货船订单占全球订单总量的43.6%,比重下降6个百分点;油船订单占全球订单总量的42.1%,比重提高8个百分点。从订单排名前15船东的订造船型来看,散货船为1 357.1万DWT,占全球订单总量的18.7%;其次是油船,共1 109.7万DWT,占全球订单总量的15.3%。见图4、图5。

表2 2017年全球订船排名前15船东情况

图4 2016年全球新船订单构成

三、主要国家(地区)造船业发展情况

1.中国造船业发展情况

2017年,中国造船业三大造船指标继续领先,产品结构不断优化,产业结构更加合理,产融结合更加深入,国际地位不断提升。《船舶工业深化结构调整加快转型升级行动计划(2016~2020年)》和《海洋工程装备制造业持续健康发展行动计划(2017~2020年)》正式发布,明确了“十三五”时期船舶工业和海洋工程装备制造业发展的总体要求、重点任务和保障措施。但受国际船舶市场深度调整的影响,“融资难”“交付难”“盈利难”等深层次问题依然存在,中国造船业面临形势仍然严峻。

给患儿提供经消毒后的专用病房,装饰由普通病房的白色调变为彩色调,病房温馨且充满童趣,可以有效缓解患儿恐惧、焦虑的心理,积极配合医生治疗;患儿日常生活中的尿布、衣服及所用器具经严格消毒后再次使用;患儿排泄物、呕吐物处理后及时进行消毒,病房床单需要每日消毒更换。

图5 2017年全球新船订单构成

市场份额重返全球首位,产业集中度进一步提升。按照中国船舶工业行业协会统计,2017年,中国造船完工量、新船订单量和手持订单量在全球市场所占份额分别为41.9%、45.5%和44.6%,三大造船指标国际市场份额均位居世界第一。船舶行业产业集中度进一步提高,全国前10家企业造船完工量占全国58.3%,比2016年提高1.4个百分点。

产品结构不断升级,细分市场取得突破。2017年,全球首艘3.88万吨智能船舶,全球最先进6 000吨抛石船,8.4万立方米超大型气体运输船、饱和潜水支持船等一批高端船型和海洋工程装备成功交付。批量承接了全球最大的2.2万TEU双燃料集装箱船、17.4万立方米LNG船、17.4万立方米浮式液化天然气存储及再汽化装置(LNG-FSRU)、30万吨浮式生产储油船(FPSO)等高技术船舶和海工订单,新接订单修载比达0.34。针对近年来三大主流船型新船市场需求不足的现状,中国船企积极开拓特种船舶、江海联运船舶、中小型船舶、远洋渔船、高端渔业养殖装备等细分市场。

“去产能”稳步推进,产业结构不断优化。中国外运长航重工青山船厂退出造船领域,转型发展钢结构业务。中集安瑞科收购南通太平洋海工,助后者破产重整成功。金海重工更名为金海智造,将造船业务延伸到船舶智能系统、工业机器人、智能汽车等领域。

市场化手段去杠杆,产融结合更加深入。据不完全统计,2017年工银租赁、民生租赁、国银租赁和交银租赁等中资金融租赁公司累计在国内船厂订造了300多万吨船舶,以金融创新模式支持了我国船舶企业的健康发展。我国骨干船企不断创新融资模式,通过发行债券、债转股等市场化手段解决融资困难。中船集团、中船重工等通过实施市场化债转股优化资本结构,杠杆率显著降低。

智能化技术研发应用加快。南通中远川崎将自主研发的智能船舶能效系统(SEMOS)首次装配在中远海运集运旗下的13 360 TEU集装箱船上。中船集团联合大连海事大学、中国船级社、交通运输部水运科学研究院共同建设“无人船技术与系统联合重点实验室”。海航科技与ABS、CCS、708所和711所等联合发起成立的国内首个无人船联盟,共同研制集自主决策、自主航行、环境感知、远程操控、绿色安全于一体的无人货物运输船。

下一步中国造船业将按照两个《行动计划》指导,加强以下四方面工作。一是多措并举破解船舶工业“融资难”困局;二是统筹兼顾船舶工业去产能和结构调整;三是进一步做好企业技术创新和提质增效;四是加强海洋工程装备在手订单风险管控。

2.韩国造船业发展情况

2014年以来,由于全球船舶市场低迷和本国海工业务巨额亏损,韩国造船业陷入全行业危机,近年来一直进行产业结构调整。2017年,面对手持订单量严重不足和企业经营困难两大难题,韩国造船业继续推进产能消减和产业兼并重组,主要船企加大营销力度,积极承接船舶订单,努力改善财务状况。

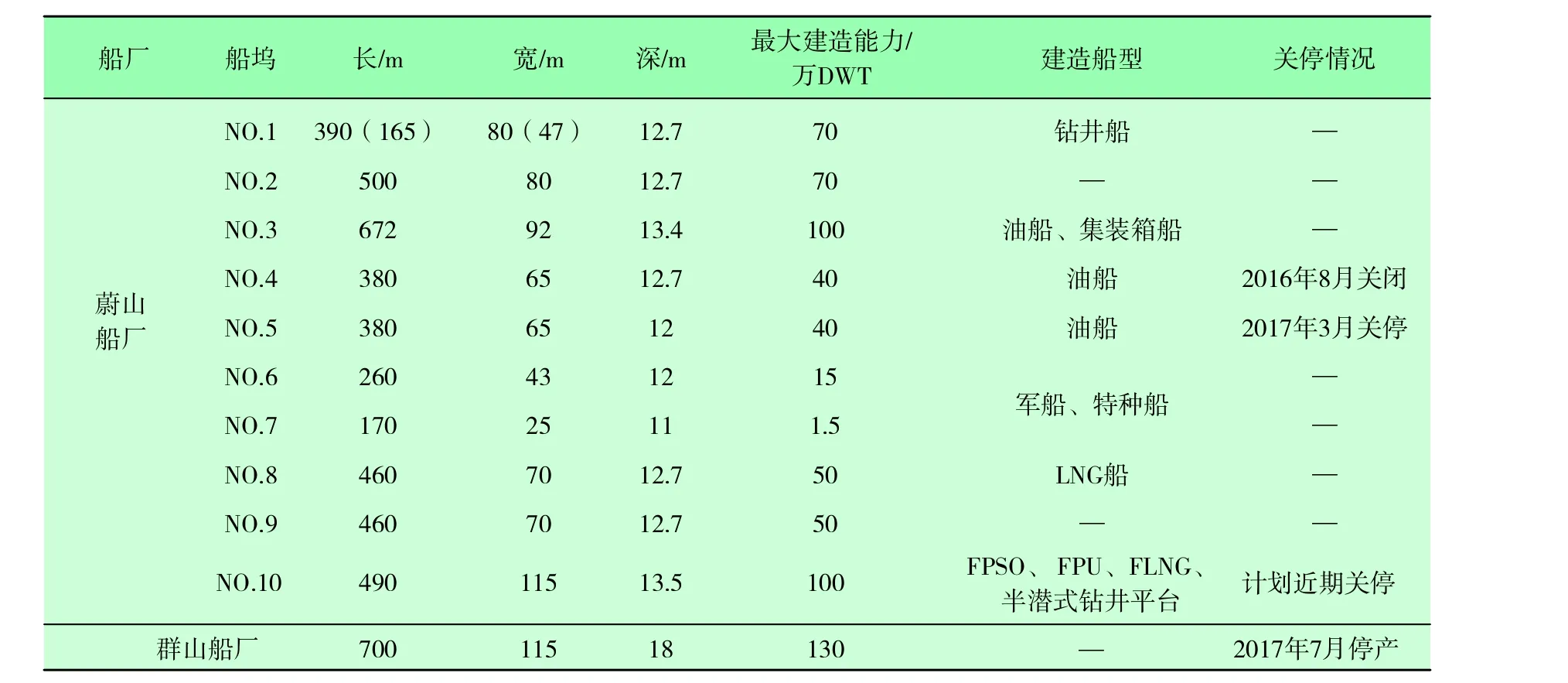

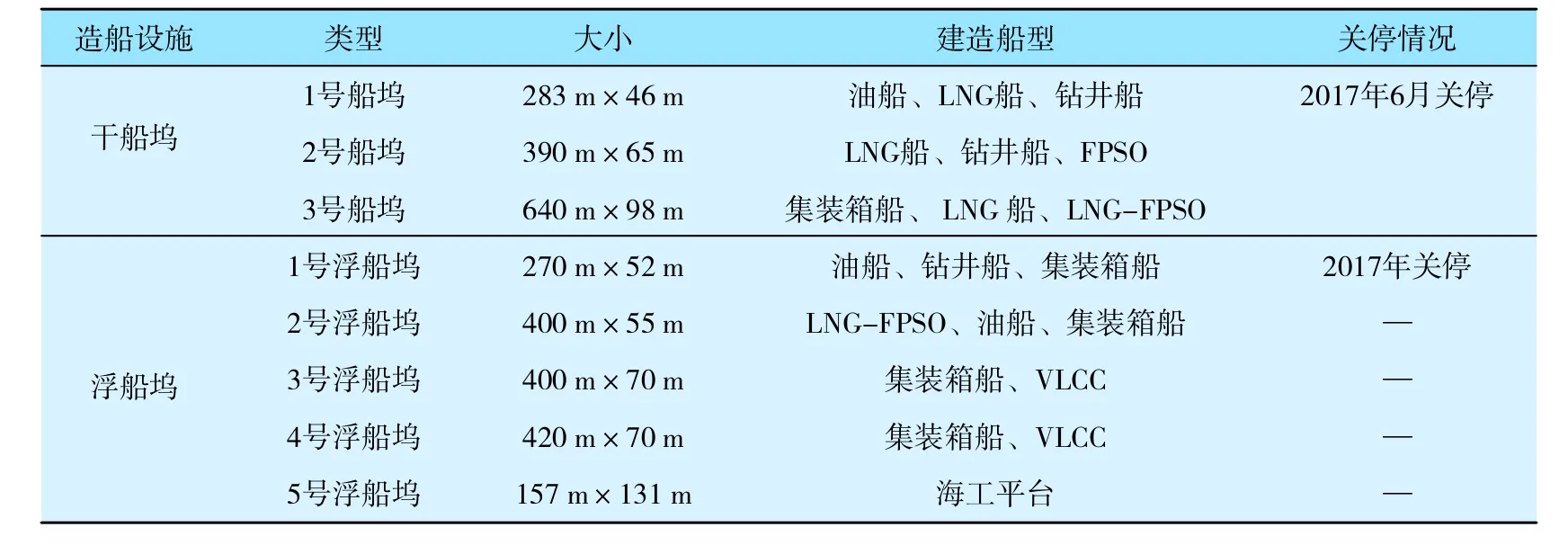

继续推进去产能。2017年,韩国造船业按照2016年出台的产业结构调整方案,继续消减造船产能。三星重工关停1号干船坞和1号浮船坞。现代重工集团旗下的现代重工业公司关闭蔚山船厂5号船坞、海工H船坞和群山船厂,旗下现代尾浦造船关停4号船坞,加上2016年关停的船台船坞,现代重工集团产能消减超过30%。中型船企中,STX造船仅分段工厂处于开工状态,开工率仅为70%,成东造船3个船坞已经关闭2个。详见表3、表4、表5、表6。

全方位抢单,弥补手持订单不足。韩国手持订单量近年来不断下滑,已经连续两年低于日本。韩国政府、行业主管部门积极进行商品推介,主要船企通过降价等方式加大营销力度,并在VLCC、VLOC、FSRU、超大型箱船、气船等领域取得突破,订单量大幅提升,主要造船企业超额完成年度接单目标。

表3 现代重工造船设施

表4 三星重工造船设施

表5 现代尾浦造船情况

表6 现代三湖造船设施

加强国际合资合作。针对订单不足,韩国船企以贴近市场为目的,借助技术优势,通过合资合作,加大俄罗斯、沙特等国市场拓展。现代三湖与俄罗斯红星造船厂成立船舶工程与项目管理合资企业Zvezda-Hyundai,帮助俄罗斯本国船厂建造阿芙拉型油船。现代重工与沙特阿拉伯国家石油公司沙特阿美(Saudi Aramco)等企业签署协议,帮助沙特阿拉伯建造大型船舶建造厂和船舶主机建造厂。

大型船企经营业绩改善。2017年前三季度,现代重工集团、三星重工、大宇造船海洋实现营业收入分别为778.9亿元、381.7亿元和506.4亿元人民币,同比分别下降26.8%、19.2%和15.1%,实现营业利润分别为24亿元、4.2亿元和64.4亿元人民币,这是韩国三大船企自2012年来首次同时盈利,韩国造船业尚未走出困境,但“最困难时期”已经过去。

3.日本造船业发展情况

日本造船业近年来手持订单相对饱满,船企在接单方面占据主动性地位,面对2017年新船价格低位徘徊的市场行情,主动放缓接单节奏,将重点放在加强生产管理、优化产品结构上。随着船市危机延续,日本船企经营状况和发展方向出现分化,重工型船企竞争力下降,不得不收缩造船业务,并积极寻求合作,专业化船企则通过兼并重组,规模优势进一步提升。

放缓接单节奏,关注订单质量。2017年末,日本手持订单量为4 732万DWT,全球份额24.1%,手持订单相对饱满,船位安排基本都在2020年之后。因此,日本船企主动放缓接单节奏,有选择性承接性价比较高的订单,2017年日本接单量大幅下降的原因正是如此。随着主力船型船价回升,日本船企或将在2018年下半年加大接单力度。

拓展产品类型,优化产品结构。今治造船将其旗下4家主要船厂全部转向集装箱船生产,以完成2015年以来密集的集装箱建造任务。名村造船下属今治工场停止3.4万载重吨散货船批量生产,转向大中型船舶建造。日本三菱重工在退出豪华邮轮建造后,将战略重点转向气体动力船舶等新领域。

重工型船企通过业务整合促进合作,增强协同效应。日本五家重工型造船企业均为业务多元化的企业集团,造船业务比重较低,在竞争中不断收缩,不得不加强外部合作。三菱重工将造船业务从总公司剥离,成立两家独立的子公司,推动与今治造船、名村造船等国内船企合作。三井造船把“主动加强对外合作”作为2017财年重点方向,计划2018年4月1日前将原属于总部的造船业务分离成为三家子公司,未来将不再坚持自己建造船舶,而是通过向其他船厂提供技术、委托生产等方式,形成“无制造业务”(fabless business)经营模式。川崎重工计划将造船业务规模缩小30%,把商船建造中心转移至中国,并退出海工装备建造市场。IHI计划关闭主要生产钻井船、FPSO船体的爱知工厂。

专业化船企通过业务整合提升规模优势。日本联合造船计划将下属各船厂的设计部门合并进总部,以便共享研发设计资源,增强研发实力,未来还将继续加大对其他资源整合力度,加强总部对各船厂的管控力度。大岛造船计划到2021年之前在原有船厂基础上扩建1.2万平方米,厂区面积增幅达30%,以满足未来交船需要。

新技术新设备研发应用取得突破。川崎重工研发的新型Moss型LNG液货舱设计获得美国船级社型式批复(AIP),该设计属于IMO B型独立液货舱,采用非球形液货舱设计,可提升LNG装载体积。川崎重工获得商船三井LNG船SOPass船舶管理系统订单,该系统可通过对燃油消耗、天气等数据分析,为船舶航行安全与节能提供保障。商船三井和三井造船宣布合作开发基于实时数据的下一代船舶监测和支持系统。

四、全球船舶市场发展趋势

从船舶市场看,2018年,全球经济发展将趋于稳健,航运市场有望稳中向好。国际海运需求略有增长,老旧船舶不断淘汰,过剩运力将进一步消化和吸收,新船市场有望继续保持活跃。预计2018年全球新船成交量在7 000万~7 500万载重吨,海洋工程装备成交量约130亿美元,新船价格有小幅上涨的可能。大型船舶成交量将在2018年有所回落,部分中小型船舶成交将会活跃,豪华邮轮、汽车运输船、客滚船等少数特种船市场仍然值得关注。全球油气开发将继续回暖,市场热点仍将集中在浮式生产平台、海上风电场建设运维装备以及LNG相关装备等领域。

从竞争格局看,随着全球手持订单量持续下滑,主要造船国接单意愿更加迫切,希望借助船市回暖有利时机加大接单力度。2018年初,韩国政府为船企接单进行“松绑”,允许优势企业和手持订单不足企业以低于成本费用的价格承接船舶订单,这将掀起新一轮的抢单潮,中日韩三国接单竞争将愈演愈烈。

从产业结构调整看,据英国克拉克森公司统计,目前全球活跃船厂(手持订单中至少有1艘1 000总吨以上船舶)数量仅为358家,相比于2009年初造船市场处于高点时的934家,已大幅萎缩62%,为近几年来最低水平。尽管船舶产业去产能取得进展,但是产业深层次矛盾依然存在,中国和韩国去产能步伐将继续推进。船舶市场的复苏之路仍存在诸多挑战和不确定性,未来短期内,钢材等原材料价格上涨,增加企业改善盈利水平的难度。

从技术发展趋势看,海运业对数字化和新技术的关注越来越高,行业数字化转型提速,对船舶制造业带来深远影响,智能船舶、智能制造等技术加快开发利用步伐。根据罗·罗公司预计,世界第一艘完全无人驾驶船舶将在2020年实现商业运营,而完全自动航行的无人远洋货轮将在10~15年内成为一种常态。新技术开发利用或将颠覆传统造船业,并在不远的将来带来行业天翻地覆的变化。

猜你喜欢

水上消防(2022年2期)2022-11-20

进出口经理人(2021年8期)2021-02-12

中国船检(2020年3期)2020-11-27

中国航海(2019年2期)2019-07-24

船海工程(2015年4期)2016-01-05

舰船科学技术(2015年9期)2015-12-23

珠江水运(2015年11期)2015-07-24

中国修船(2015年6期)2015-01-26

温州职业技术学院学报(2014年4期)2014-03-11

中国设备工程(2014年1期)2014-02-28