论CFO职业能力要求变化及启示

2017-02-24 13:38李治堂

商业会计 2016年20期

关键词:职业能力

李治堂

摘要:随着商业环境和会计职业的变化,社会和企业对CFO的职业能力要求也面临变化。本文分析了影响商业环境和会计职业的因素,重点分析了对CFO职业能力的新要求。文章提出,专业能力、管理能力和战略能力是CFO职业能力的三个维度,未来重点是强化战略能力和管理能力的培养。

关键词:CFO 职业能力 战略能力

首席财务官(Chief Financial Officer,CFO)在一個企业中具有非常重要的地位,是令人羡慕的职业,也是很多会计专业人士职业发展的最高目标之一。首席财务官掌管企业的资金以及资本运作,担负着现代企业经营管理和公司治理的重要职能。传统的CFO主要出身于财会专业领域,他们是会计和财务领域的专家,精通会计核算、成本控制、财务分析等,相应的职业能力主要体现在财会专业领域,他们主要通过在专业领域的垂直上升而成为今天的CFO,他们更像是专家而不是企业高层管理者。在过去很长一段时间,他们的职业能力和专长帮助企业实现了不断的成长。但是,今天的环境已经发生很大的变化,企业的经营理念、商业模式、业务流程等都发生了很大的变化,传统的CFO职能发生了变化,对其职业能力提出了新的要求。

一、影响商业环境和会计职业的因素

(一)塑造商业环境的几种力量

企业是现代社会最重要的组织之一,各类公共和私人企业为首席财务官提供了发挥作用的平台。商业环境处于不断变化的过程中,多种力量共同塑造了商业环境,决定了商业模式以及绩效。商业环境的变化会影响每一个处于其中的组织以及组织中的个人。进入21世纪,塑造商业环境的有以下几种力量:

1.经济全球化。经济全球化是指世界经济活动超越国界,通过对外贸易、资本流动、技术转移、提供服务、相互依存、相互联系而形成的全球范围的有机经济整体的过程。是商品、技术、信息、服务、货币、人员等生产要素跨国跨地区的流动。经济全球化是当代世界经济的重要特征之一,也是世界经济发展的重要趋势。全球化在促进生产要素全球流动和资源配置以实现更高效率的同时,也会带来经济的动荡和不确定性,给国家和企业带来新的挑战。

2.竞争压力和复杂性增加。全球生产能力的增加以及收入分配的不平均,导致全球性的生产与消费的不协调,企业之间竞争加剧,既有国内竞争,同时还面临国际竞争。与此同时,业务的复杂性和规制的复杂性都在增加,产业和产品的生命周期加快,企业的生存风险增加。

3.科技进步和技术创新。科技进步和技术创新会导致产业结构的变化以及旧产业的消失,同时会创造新的产品、服务、商业模式和全新的产业。技术进步和科技创新也是竞争加剧和产品生命周期缩短的主要驱动因素之一。

4.人口增长、城镇化、老龄化的影响。世界人口整体增长,城镇化水平不断提高,人口老龄化程度加剧,2000年以后出生的人群逐步进入劳动力市场并逐渐成为消费的主体。这些变化,对企业的经营以及人力资源政策都会有一定的影响。

5.知识阶层的兴起以及学习方式的变化,进入21世纪,最明显的变化是伴随产业结构变化的知识阶层的兴起,知识工作者所占比重不断提高,对经济的贡献进一步增加。接受教育和学习的方式也发生了革命性的变化,终身学习、在线学习以及知识分享普遍兴起。企业需要做好对知识工作者的管理以及对知识的管理。

以上这些变化,并不是孤立的起作用,它们之间往往交织在一起,共同塑造着商业环境。经济全球化进一步导致竞争加剧和全球治理的复杂性上升,科技进步和技术创新会导致生产效率的提高,对生产方式、生活方式以及学习方式都带来影响。这些因素的影响,需要现代的企业组织更加具有战略上的前瞻性、组织上的灵活性、反应上的敏捷性以及文化上的包容性。

(二)影响会计职业的因素

1.信任和报告,会计职业界正承受着越来越大的压力,以提高公共形象,提供更加透明、简单理解而又更加准确全面的财务报告。

2.不断强化的监管,为了应对复杂性和风险,要求会计职业界对会计合规性更加仔细的审查,将导致这一成本的上升。

3.全球会计标准和实务的趋同,随着经济全球化的发展,会计实务和标准也出现趋同的趋势。

4.人工智能系统、数据挖掘和预测分析方法的使用,随着技术的发展,越来越多地使用人工智能系统、数据挖掘和预测分析等方法进行大数据分析,会对传统的会计处理方法有一定的影响。

5.会计与财务职能的增加,会计人员和CFO在企业中将发挥更大的作用,从战略决策的制定到设计新的收入模型。

商业环境的变化以及社会对会计职业期望的提高,要求会计职业界在企业战略制定以及价值创造中发挥更加主动积极的作用,会计将逐步从记录和分析过去变为面向未来,首席财务官作为高层管理人员的综合管理职能将加大。

二、新形势下CFO职业能力的维度与要素框架

(一)对CFO职业能力的新要求

CFO职业能力要求及变化反映了其职能定位以及社会和组织环境的变化。分析CFO的职业能力需要明确其职能及其表现。根据ACCA等机构2013年6月所做的全球财务领导人调查报告,被调查者认为目前最重要的财务职能排在前五位的是:战略、商业洞察、成本控制、预测和风险管理。2013年9月所做的同样的调查排在前五位的是:成本控制、预测、风险管理、商业洞察、运营资本,而原来排在第一位的战略排在第六位。尽管两次调查结果有所差异,但是,成本控制、预测、商业洞察、风险管理、战略等都被认为是比较重要的财务职能,可见,企业既重视现有的盈利压力,如成本控制职能,也重视对未来的判断,如预测、商业洞察等,同时也注意当前和未来、报酬和风险的平衡,如重视风险管理等。在2013年6月的调查中,排在前五位的职能中商业洞察表现评分最高,战略和成本控制表现评分较低。在2013年9月的调查中,排在前五位的职能中运营资本表现评分最高,其次是商业洞察和预测,成本控制和风险管理表现评分较低。在关于不同财务技能的重要性评价中,2013年6月份的调查排在前五位的是财务计划和分析能力、沟通能力、对商业的理解能力、战略能力和风险认知能力。可见,对这几个方面的能力,越来越多的人认为是非常重要的。

(二)CFO职业能力的维度与要素框架

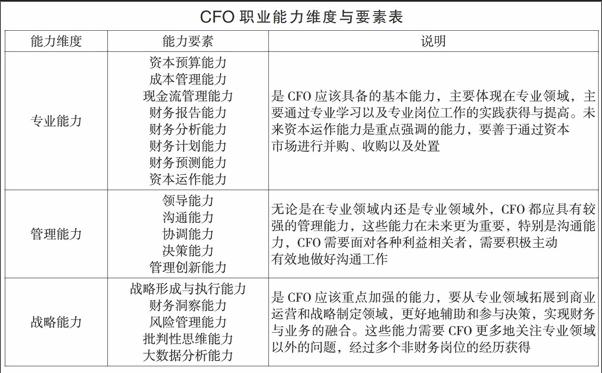

随着商业环境的变化以及社会对会计职业期望的改变,会计人员和CFO在企业中的职能定位以及作用也不断变化,会计人员越来越多地从后台走向前台,CFO越来越多地承担战略和商业运营职能,与其他部门以及内外部的利益相关者的联系和互动也越来越频繁,越来越深入。CFO角色从专业向综合发展,对其能力要求也越来越全面,越来越高。CFO应该是专业领域的专家、工作中有效的管理者和高层战略的参与者、推动者,因此需要专业能力、管理能力和战略能力。如上表所示。

三、 对CFO职业能力培养的启示

未来对CFO的职业能力要求更高、更全面。职业能力的培养是一个系统的过程,需要长期的实践经验的积累,需要组织和个人付出不断的努力才能获得。从学校教育看,会计和财务管理相关专业要把培养未来的CFO作为重要的目标之一,把专业教育和综合教育很好地结合起来,既要培养毕业生具有非常扎实的财会专业知识和专业技能,同时,也要加强毕业生的商业、战略和管理知识以及能力的培养,做到基础扎实、视野宽广、专业过硬。从企业人才使用和培养来看,应该为财会人员提供多岗位实践的机会,首先做到在财会专业领域的多岗位轮换,其次把有潜力的人才放到生产、市场、运营等岗位进行实践,通过多岗位进行培养。其次,企业也应引进来自不同企业、不同行业和不同专业领域的人才进入到财会相关的岗位,作为培养和提拔CFO的另外一个来源,第三,企业应更加重视财务与业务的融合,发挥财会专业人员在企业战略制定、管理变革、重要决策中的积极作用。从会计职业界以及行业协会、培训机构来看,应加大对财会专业人员和高管的继续教育,帮助他们完善知识结构,培养多元能力。从财会专业人才自身来看,应该主动适应商业环境和会计职业的变化,积极参与企业的战略和决策,跳出狭隘的专业思维定式,创新思维方式,拓宽眼界和知识面,培养战略能力和管理能力。

参考文献:

[1]刘磊.企业CFO能力要素调查分析[J].商场现代化,2013,(10).

[2]夏大慰,郑德渊,张人骥.论中国CFO 能力框架的实施[J].上海市经济管理干部学院学报,2007,(5).

猜你喜欢

考试周刊(2016年84期)2016-11-11

考试周刊(2016年86期)2016-11-11

考试周刊(2016年86期)2016-11-11

考试周刊(2016年85期)2016-11-11

人间(2016年28期)2016-11-10

课程教育研究·学法教法研究(2016年21期)2016-10-20

商(2016年27期)2016-10-17

成才之路(2016年26期)2016-10-08

企业导报(2016年14期)2016-07-18