机构投资者网络位置对企业研发投入影响研究*

2016-01-26 10:34宋力,张豪

沈阳工业大学学报(社会科学版) 2015年6期

宋 力, 张 豪

(沈阳工业大学 管理学院, 沈阳 110870)

机构投资者网络位置对企业研发投入影响研究*

宋力, 张豪

(沈阳工业大学 管理学院, 沈阳 110870)

摘要:在知识经济时代,研发已然成为商业竞争优势之源和企业发展动力之基。选取2012—2014年的A股上市公司作为研究样本,以是否在同一上市公司持股为标准构建机构投资者网络,研究机构投资者网络位置对企业研发投入的影响,其中网络位置由程度中心度和中介中心度两个指标来度量。研究结果发现:机构投资者网络中心度越高,企业的研发投入也就越大。

关键词:机构投资者; 网络位置; 网络中心度; 中介中心度; 回归模型; 研发投入

企业研发投入直接影响到其未来成长能力,而注重企业成长性的机构投资者倍加关注所投资企业的研发投入情况。我国上市公司前十大股东中机构投资者所占比重较大,且同一个机构投资者通常投资多家上市公司。这使得机构投资者间拥有更多的联系,这种联系赋予机构投资者信息搜集分析、投资决策运作等优势,使其有能力影响持股企业的长期发展性,因此,机构投资者有动力并且有能力影响企业的研发投入。

机构投资者网络随着投资者开始积极行使股东权利而逐渐形成,是指通过至少对一个上市公司投资持股而相互连接的直接和间接关系形成的关系网络。借鉴Freeman(1979)[1]、陈运森和谢德仁(2011)[2]介绍的网络中心度指标来衡量机构投资者的网络位置,本文采用代表投资者活跃程度的程度中心度和代表投资者控制性的中介中心度进行度量。前者是指一个行动者在某一网络中所拥有直接联结的关系数目,后者描述的是董事投资者控制其他投资者联系路径的程度。对于机构投资者而言,关于其持股比例与公司研发投入关系的研究比较多,而基于网络位置的研究则比较少见。鉴于这种情况,对机构投资者网络位置与企业研发投入的关系进行研究具有一定的实际意义。

一、文献回顾和研究假设

关于机构投资者和研发投入的关系,国内外从社会网络角度进行的研究较为少见,研究的重点多集中在机构投资者持有股权比例与异质性上。Chen(2007)研究公司的并购事件以检验机构投资者的有效性,得出结论:只有独立的高持股比例的长期机构投资者才能有效监控公司[3]。Holderness和Sheehan认为,随着机构投资者规模的增长,实施“退出”战略的成本越来越高,他们有动力去使用自己的股东权益去影响长期的决策管理,如研发投入策略[4]。Monks和Minow指出,随着拥有股份的增多,机构投资者会更积极地监督管理者,影响管理者作出长期投资项目决策,以扩大收益[5]25-26。Bushee(1998)利用那些如果削减研发便能避免利润下滑的公司分析了这两种可能性,发现机构持股比例越高,企业越不会削减研发,表明总体上机构投资者是具有长期投资目标的[6]。

赵洪江、夏晖(2009)通过实证研究发现,开放式基金、封闭式基金的压力抵抗型投资者对上市公司研发投入存在显著的正向影响,而公司的创新投入也能反过来促进机构投资者持股的增加[7]。王斌等(2011)研究认为,机构投资者持有股份会对企业研发投入产生显著正向影响,并且能够促使企业选择长期投资,说明机构投资者参与公司治理可看作是一种公司治理机制,在公司经营中发挥着监督作用[8]。范海峰等(2012)研究认为,机构投资者持有股份对企业研发投入具有显著正向影响[9]。齐结斌等(2014)探讨了机构投资者持股与企业研发投入的非线性关系和机构投资者异质性问题,研究结果表明:只有能力达到一定程度的机构投资者,才会促进企业研发投资;基金公司、券商和社会保障基金会因不同的研发投入而有所不同,并产生不同的正向影响;银行和财务公司持股会因研发投入程度的不同而产生不同的反向影响[10]。

总结以上国内外研究发现,机构投资者因持股比例和机构类别的不同会对公司治理决策进行不同程度的监督与控制,进而对企业研发投入也会表现出不同的影响效果与程度。但对机构投资者持股比例的研究没有考虑到机构投资者之间因为共同持股而产生的社会联系,这种联系会增强机构投资者在公司治理中的决策地位。

社会网络理论最早产生于对经济与社会关系的研究中,已逐渐有部分国内外学者将其引入到企业研究中,但还少有针对机构投资者网络的研究。Gulati(2000)认为,企业网络基本结构是一个独特的资源,因为企业体系结构之间的联系模式是独一无二的,并能为企业提供具有竞争力的优势[11]。Zaheer和Bell(2005)结合公司的内部能力和社会网络对加拿大证券行业展开研究,认为具有优秀网络结构的企业能够更有效地发挥其内部能力以及提高企业绩效[12]。Koka和Prescott(2008)研究了钢铁业的联盟网络、环境变化和企业战略对公司绩效的影响,结果表明:当联盟网络的中心型位置更突出时,分析战略会在一定程度上提高企业的绩效;当联盟网络的中介型位置更突出时,分析战略也会在一定程度上提高企业绩效;但是当企业联盟网络两种位置都突出时,企业的可用资源和能力将被分散,就会降低企业的绩效[13]。Lin等(2009)为了验证企业之间资源的互补性和社会网络位置同时作用对选择合作伙伴的影响,选取计算机、钢铁、制药、原油和天然气行业13年数据,考虑了公司和环境方面的因素,其研究结果对于理解企业网络的基本机制及其对企业绩效的影响至关重要[14]。

钱锡红等(2010)通过问卷调查发现,处于网络中心地位的企业创新将有更多的优势及机会获得知识和交流信息,能够有效提高创新绩效[15]。刘冰、符正平、邱兵(2011)以根据2009年A股上市公司中制造业和信息制造业相关数据构建的董事网络为研究样本,利用Ucinet软件对中心度进行度量,研究发现:网络中的好位置既包括中心位置又包括中介位置,企业的冗余资源能够正向影响企业的多元化程度,好的网络位置能够正向调节它们之间的关系[16]。陈运森等(2011)研究董事网络对投资效率的影响,指出独立董事网络位置越核心,其在公司产生的作用越明显,对提高投资效率就越易产生正面影响[17]。杨勇(2012)指出,处于网络中心位置的基金经理能够提高其投资绩效,处于中介位置的基金经理也能正向影响投资绩效[18]。党兴华、常红锦(2013)通过问卷调查方式构建企业间的创新网络,研究结果表明网络中心度与较近地理位置的相互作用能够提高企业的创新绩效[19]。

综合国内外关于社会网络方法应用的研究,可知在各种社会网络中个体获得的社会资源可以通过社会信用、决策影响力和信息流动等来影响其参与活动的程度,这种获取社会资源的能力随着社会网络位置的提高而加强。同样,机构投资者网络位置也可以正向影响投资者获取社会资源的能力,从而影响机构投资者参与企业决策的程度。

结合以上对相关文献的回顾与总结可以发现,关于机构投资者之间因为共同持股而产生的社会联系对机构投资者公司治理决策的影响,尤其是对长期决策作用的研究较为少见。社会网络理论的提出与发展应用为量化这种社会关系提供了可行的方法,因此本文以中心度指标代表机构投资者网络位置,研究其对企业研发投入的影响。

通过研发投入企业可以不断开发新技术,形成核心竞争力和自身竞争优势。机构投资者持股企业是为了获得利益,其网络中心度越高,获取社会资源的能力越强,也就意味着机构投资者参与企业决策的能力越强。在长期投资目标下,机构投资者会影响企业长期决策,使其加大对研发的投入。因此,本文提出假设:

H1机构投资者网络程度中心度与企业研发投入具有显著的正相关关系。

H2机构投资者网络中介中心度与企业研发投入具有显著的正相关关系。

二、研究设计

1. 样本选择与数据来源

本文以2012—2014年A股上市公司作为研究样本,机构投资者网络利用社会网络分析软件Ucinet来构建。资料来源为上市公司的年度报告、国泰安数据库和其他信息网站。根据股东制衡理论,证券公司、基金公司、保险公司等金融机构投资者成为前十大股东对被投资公司的影响较为明显,这是因为金融机构股东具有特殊的投资敏感性特点,会更加关注所投资企业的经营策略和财务状况变化并进行彼此之间的沟通交流。所以,研究中机构投资者种类限定为证券投资基金、证券公司、保险公司、社会保险基金、及境外机构投资者(QFII)。

为保证数据的有效性,剔除了不符合要求的样本,具体的筛选过程如下:首先,考虑ST公司的财务状况异常可能对统计结果产生不利影响,剔除ST公司数据。其次,考虑到金融公司有自己的特殊性质,不包括来自该类公司的样本数据。最后,剔除前十大股东中没有机构投资者的公司及股东数据缺失的样本。经过以上筛选过程,最终得到存在有效值的公司共1 106家,每年对应公司数分别为386家、380家、340家。

2. 研究模型与变量定义

为了研究机构投资者网络位置与当期企业研发投入之间的关系,构建回归模型,即

RDt1=α0+α1CenDt+∑Controlt+ε

(1)

RDt2=β0+β1CenBt+∑Controlt+ε

(2)

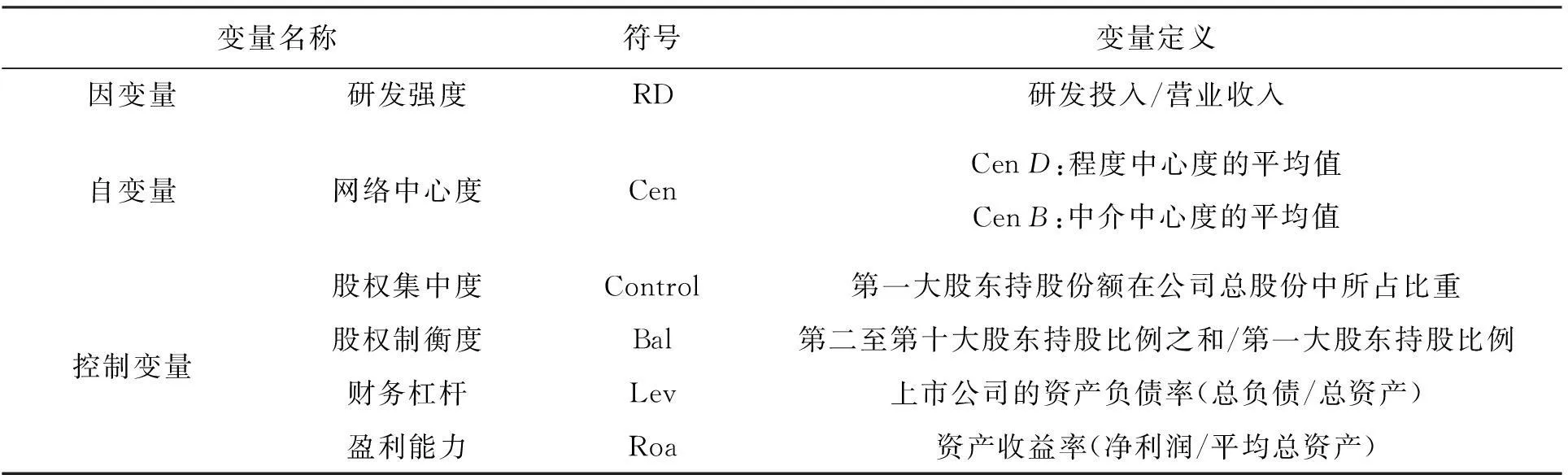

式中:被解释变量RD为公司研发投资强度,以公司研发费用支出与营业务收入之比来衡量;CenDt为企业层面的程度中心度的平均值;CenBt为企业层面的中介中心度的平均值。后两者都是通过Ucinet软件的中心度分析功能得到的指标。再选取若干控制变量,具体变量定义如表1所示。

三、数据分析

1. 描述性分析

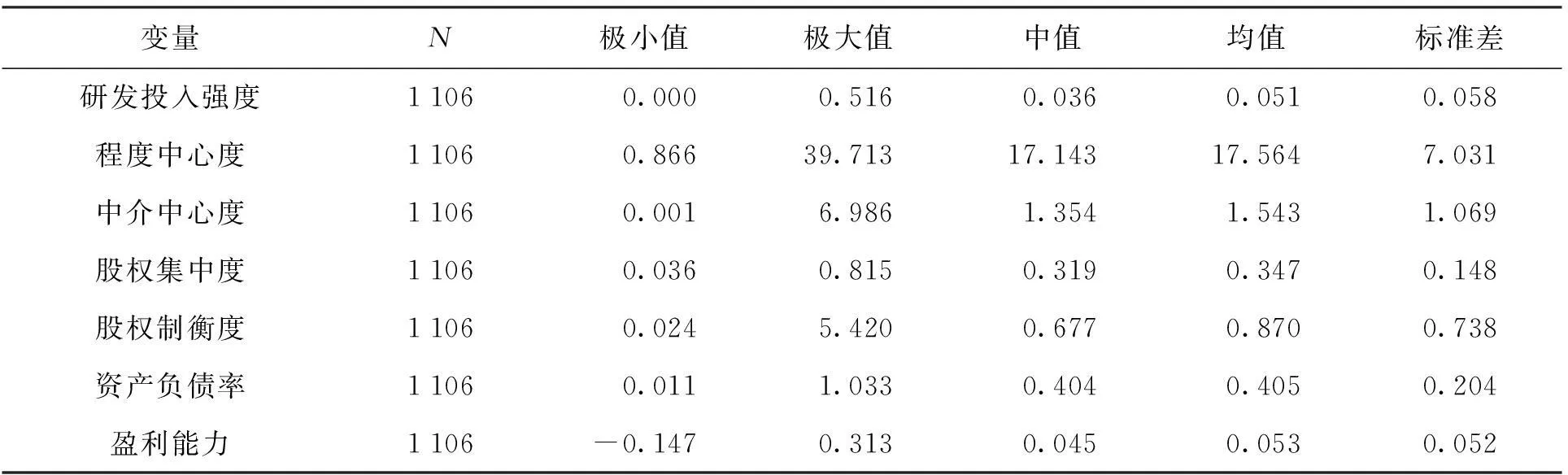

通过Spss软件对全部样本数据进行描述性分析,得到的结果如表2所示。

表1 变量定义

表2 描述统计量

由表2可知,样本公司研发投入强度的最小值为0,最大值为51.6%,而其均值为5.1%,说明公司间研发投入强度的差异较大;中值为3.6%,小于均值,说明我国企业的研发投入强度普遍较低,只有少数公司具有较高的研发强度。程度中心度最小值为0.866,最大值为39.713,说明机构投资者的持股差异化较大;均值为17.564,与中值相差不大,说明半数以上企业层面的程度中心度低于平均水平。中介中心度具有与研发投入强度类似的结论。股权集中度最小值为3.6%,最大值为81.5%,均值为34.7%,说明在部分企业中还存在着“一股独大”的现象。资产负债率均值和中值分别为40.5%和40.4%,说明所选取的样本财务风险较大。

2. 回归分析

研究机构投资者网络中心度指标对企业研发投入的影响,利用Spss软件,分别对研究模型进行回归分析,结果如表3所示。

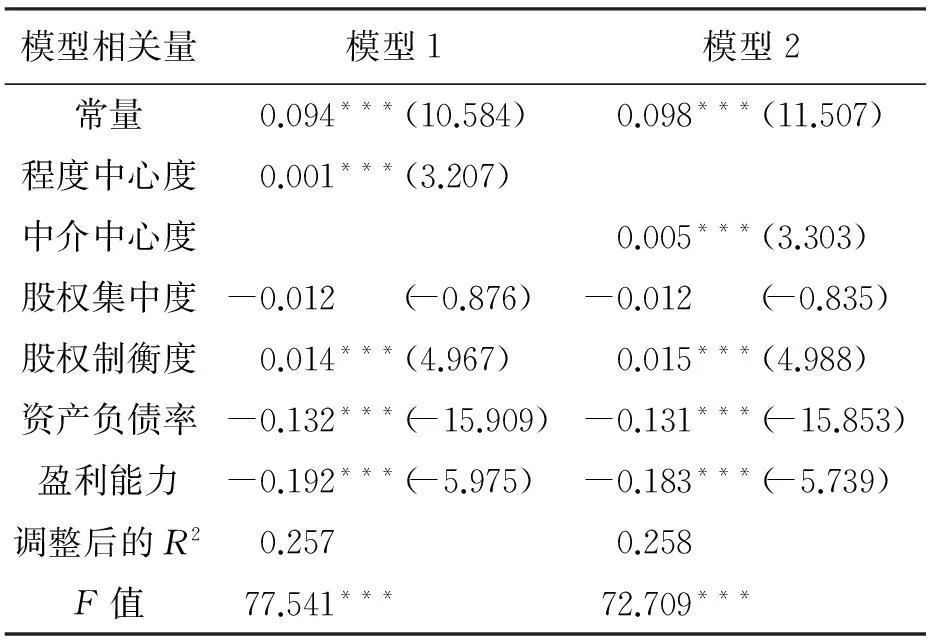

表3 回归分析结果

注:***表示在1%的置信水平上显著。

模型1是当期企业层面的程度中心度对企业研发投入强度的回归结果。由表3可知,程度中心度与研发投入强度在1%水平上显著正相关,其系数为0.001,说明企业股东中的机构投资者网络程度中心度越高,企业研发投入强度也就越大。综合以上分析可知,公司层面的程度中心度,也就是企业股东中的机构投资者程度中心度越高,企业的研发投入强度也就越大,假设H1得到验证。

模型2是中介中心度的回归结果。由表3可知,该中心度和研发投入强度显著正相关,系数为0.005,说明企业股东中的机构投资者网络中介中心度越高,企业研发投入强度也就越大。综上所述,公司层面的中介中心度,也就是企业股东中的机构投资者中介中心度越高,企业的研发投入强度也就越大,假设H2得到验证。

从各个控制变量的回归结果来看,股权集中制与企业研发投入呈不显著的负相关关系,说明企业的一股独大现象会在一定程度上抑制研发投入;股权制衡度与企业的研发投入强度呈显著正相关关系,说明分散的股权结构有利于企业增加研发投入;资产负债率和盈利能力与研发投入呈显著的负相关关系,说明高风险金融结构会降低研发投入。

四、研究结论

通过实证研究发现,具有较高中心度指标的机构投资者持股有助于推动企业加大研发的投入,即机构投资者网络位置会正向影响企业研发的投入。对控制变量的分析可知,分散的股权结构有利于企业研发投入的增加,高风险性的财务结构会使企业减少研发投入。

参考文献:

[1]Freeman L.Centrality in social networks:conceptual clarification [J].Social Networks,1979(1):215-239.

[2]陈运森,谢德仁.董事网络,独立董事治理与高管激励 [J].金融研究,2012(2):168-182.

[3]Chen X,Harford J,Kai L.Monitoring:which institutions matter [J].Journal of Financial Economics,2007,86(2):279-305.

[4]Holderness C G,Sheehan D.The role of majority shareholders in publicly held corporations [J].Journal of Financial Economics,1988,20(3):317-346.

[5]Monks R,Minow N.Corporate governance [M].Cambrige:Black well Business,1995.

[6]Bushee B J.The influence of institutional investors on myopic R&D investment behavior [J].Accounting review,1998(3):305-333.

[7]赵洪江,夏晖.机构投资者持股与上市公司创新行为关系实证研究 [J].中国软科学,2009(5):33-39.

[8]王斌,解维敏,曾楚宏.机构持股,公司治理与上市公司R&D投入:来自中国上市公司的经验证据 [J].科技进步与对策,2011,28(6):78-82.

[9]范海峰,胡玉明,石水平.机构投资者异质性,公司治理与公司价值 [J].证券市场导报,2009(10):25-33.

[10]齐结斌,安同良.机构投资者持股与企业研发投入:基于非线性与异质性的考量 [J].中国经济问题,2014(3):3-5.

[11]Gulati R,Nohria N,Zaheer A.Strategic networks [J].Strategic Management Journal,2000,21(3):203-215.

[12]Zaheer A,Bell G.Benefiting from network position,firm capabilities,structural holes,and performance [J].Strategic Management Journal,2005,26(9):809-920.

[13]Koka B,Prescott J.Design in alliance networks,the influence of network position,environmental change,and strategy on firm performance [J].Strategic Ma-nagement Journal,2008,29(6):639-661.

[14]Lin Z,Yang H,Arya B.Alliance partners and firm performance,resource complementarily and status association [J].Strategic Management Journal,2009,30(9):921-940.

[15]钱锡红,徐万里,杨永福.企业网络位置、间接联系与创新绩效 [J].中国工业经济,2010(2):78-88.

[16]刘冰,符正平,邱兵.冗余资源,企业网络位置与多元化战略 [J].管理学报,2011(12):1792-1801.

[17]陈运森,谢德仁.网络位置、独立董事治理与投资效率 [J].管理世界,2011(7):113-127.

[18]杨勇.基金经理网络位置与投资绩效 [J].经济经纬,2012(5):157-160.

[19]党兴华,常红锦.网络位置、地理临近性与企业创新绩效:一个交互效应模型 [J].科研管理,2013(3):7-13.

(责任编辑:张璐)

*本文已于2015-11-04 17∶02在中国知网优先数字出版。 网络出版地址: http:∥www.cnki.net/kcms/detail/21.1558.C.20151104.1702.012.html

Research on impact of institutional investors’ network location

on enterprise R&D investment

SONG Li, ZHANG Hao

(School of Management, Shenyang University of Technology, Shenyang 110870, China)

Abstract:In the era of knowledge economy, research and development have become the source of the competitive advantage and the foundation of enterprise development. The listed companies of A-share in 2012—2014 are selected as samples, the institutional investors network is built according to whether they hold shares of the same listing company, the impact of network location of institutional investors on enterprise R&D investment is studied, and the network location is measured by two indicators, i.e., the network degree centrality index and the intermediate centrality index. The research results show that the network position of institutional investors has a significant positive correlation with enterprise R&D investment.

Key words:institutional investors; network location; network centrality; intermediate centrality; regression model; R&D investment

doi:10.7688/j.issn.1674-0823.2015.06.10

作者简介:徐剑(1966-),男,辽宁沈阳人,教授,博士生导师,主要从事物流与供应链管理等方面的研究。

基金项目:辽宁省社会科学规划 (L13DGL052)。

收稿日期:2015-09-12

中图分类号:F 830.91

文献标志码:A

文章编号:1674-0823(2015)06-0530-05

猜你喜欢

东方教育(2016年9期)2017-01-17

商业经济(2016年6期)2017-01-03

预测(2016年3期)2016-12-29

现代经济信息(2016年8期)2016-12-26

商情(2016年43期)2016-12-23

商业研究(2016年8期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年28期)2016-10-27

商(2016年19期)2016-06-27