我国各地区普惠金融发展程度的实证分析*

2016-01-26 10:34许桂红

沈阳工业大学学报(社会科学版) 2015年6期

许桂红, 周 晨

(沈阳工业大学 经济学院, 沈阳 110870)

我国各地区普惠金融发展程度的实证分析*

许桂红, 周晨

(沈阳工业大学 经济学院, 沈阳 110870)

摘要:2005年,联合国《普惠金融体系蓝皮书》首次提出普惠金融的概念,它的发展开始得到广泛关注。普惠金融又称包容性金融,是一种可以全方位有效地为全社会提供金融服务的金融理念。十八届三中全会《中共中央关于深化改革若干重大问题的决定》中,明确提出要发展普惠金融,让更多人享受到金融服务。基于主成分分析法,系统、全面地对普惠金融的发展进行研究,立足金融需求研究影响普惠金融发展的因素,并提出促进我国普惠金融发展的相关建议。

关键词:普惠金融; 影响因素; 激励机制; 主成分分析法; 因子分析

金融是保证经济运行顺畅的重中之重,为经济的迅速发展提供了有力保障。众多小微企业、贫困与低收入群体由于信用不足、收入较低等原因被传统金融机构视为“缺乏挖掘潜力”的对象,往往被排斥在正常的金融服务之外,最终使得富者愈富、贫者愈贫。普惠金融与传统金融的不同之处在于它强调全民、全社会均享有金融服务的权利和渠道,以众多个性化和广泛覆盖的金融服务满足不同收入群体的需求,促进经济发展并帮助贫困群体脱贫致富。

中国小额信贷联盟2005年首次将普惠金融的概念加入章程之中,并提出了“构建普惠金融体系,促进和谐社会建设”的口号。2010年10月17日,中国普惠金融工作小组的成立标志着我国普惠金融发展进入了一个新的阶段。国家提出,要将财政收入大量用于民生,这也为普惠金融发展提供了良好的外部环境。2013年十八届三中全会出台的《中共中央关于深化改革若干重大问题的决定》中,在完善金融市场体系篇中明确提出了要发展普惠金融。这都说明党和政府鼓励并支持发展普惠金融,普惠金融的发展前景良好。

我国普惠金融的发展面临着诸多问题:农村地区银行类金融机构物理网点密度低于20世纪90年代水平,一些地区由于地理位置不便,金融服务网点较少,金融服务缺乏多样性,农村居民特别是偏远地区的农村居民无法享受到便捷的基础金融服务。“三农”、小微企业、贫困群体融资难、利率高,这些群体资金需求的不断增加与资金供给严重不足的矛盾突出,很多地区资源的有效供给与其有效需求不平衡,资源无法合理地流向普惠金融发展。农村居民获取金融资产收益的机会少,投资渠道单一,这也是城乡居民收入差距难以尽快缩小的原因之一。农村地区金融效率低,服务水平差,执行政策不严格,贷款利率随意上浮,保险赔付弹性大,各项业务收费随意,一些创新的金融产品概念模糊,误导消费者。保险制度不完善,导致普惠金融发展存在一定风险。

一、文献综述

国外方面,Simon K(1955)提出,在普惠金融发展的初期存在很多不平等的现象,金融排斥不仅存在于发展中国家,在发达国家也是普遍存在的,普惠金融在一些发展中国家还并不完全适用[1]。Brigit H(2006)认为,普惠金融应该使所有人都获得金融帮助,对其衡量的方式应该是研究普惠金融的普及度,而不是单单依靠金融机构的数量来衡量普惠金融的发展情况[2]41-43。Arora R(2010)对发达国家与发展中国家进行了比较分析,认为银行的服务范围可以用人均金融机构或单位面积金融机构来表示,并研究了银行服务的范围、金融服务的便利性以及服务的成本等问题[3]。Sarma M(2011)对普惠金融的发展程度进行了测算,提出了IFI金融包容性指数这一概念,并提出了普惠金融的测算主要应从三个角度进行分析,分别是银行的渗透性即地理渗透性,使用度即人均网点、人均ATM机及人均服务人员数量,还有金融机构的可用性即借款占全国GDP的比重、贷款占GDP的比重[4]。

国内方面,杜晓山(2009)是中国小额信贷之父,较早倡导普惠金融理念,对各国普惠金融的发展状况进行了分析,提出了制度主义的小额信贷理念,既强调其扶贫目标,又强调了可持续性[5]。焦瑾璞(2010)对普惠金融的特征进行了研究,认为普惠金融的内容十分丰富,已经逐步涵盖了整个金融体系和全部人群,需要共同推进[6]。叶慧敏、李明贤(2009)对农村普惠金融发展的机遇进行了分析,认为现在我国为普惠金融的发展提供了良好的政策环境,农村保险的开展也为普惠金融的发展提供了良好的条件[7]。娄飞鹏(2014)对普惠金融发展问题进行了分析,根据互联网的优势与特点,认为推动普惠金融的发展可以通过互联网来进行[8]。李滨(2014)对普惠金融的内涵进行了较为深入的研究,认为普惠金融的要求是制度的正义性,并对全国各省指标进行分析和测度,研究了普惠金融的影响因素,在此基础上提出了建议及对策[9]。曹明旭(2014)认为,发展普惠金融应优化金融环境、加大金融支持力度以及强化监管,通过政府、金融以及监管三方联动促进普惠金融的发展[10]。张哲明(2014)对普惠金融发展的难点进行了分析,认为互联网有助于普惠金融体系的创新,并提出了如何进一步做好互联网金融的设想[11]。肖翔、刘钊(2014)在普惠金融理论研究的基础上,认为政府在发展普惠金融中承担着非常重要的角色,强调应该制定国家层面的普惠金融战略并应将其纳入国家的发展战略[12]。

本文在已有文献和相关理论研究的基础上,力求系统、全面地对我国各地区普惠金融的发展进行研究。立足于金融需求,利用主成分分析法对我国31个省份普惠金融的发展情况进行分析,明确我国普惠金融发展水平及影响因素,从而提出相应的激励机制与发展对策。

二、数据的选择

本文从全国31个省份中选取普惠金融发展的相关指标作为研究普惠金融发展影响因素的样本,充分考虑了数据的可得性与充分性。在主成分分析的过程中,样本的原始数据来源为《2014年中国统计年鉴》、《2014年中国区域金融运行报告》、中国人民银行年度报告以及中国银监会网站公布的2014年数据。

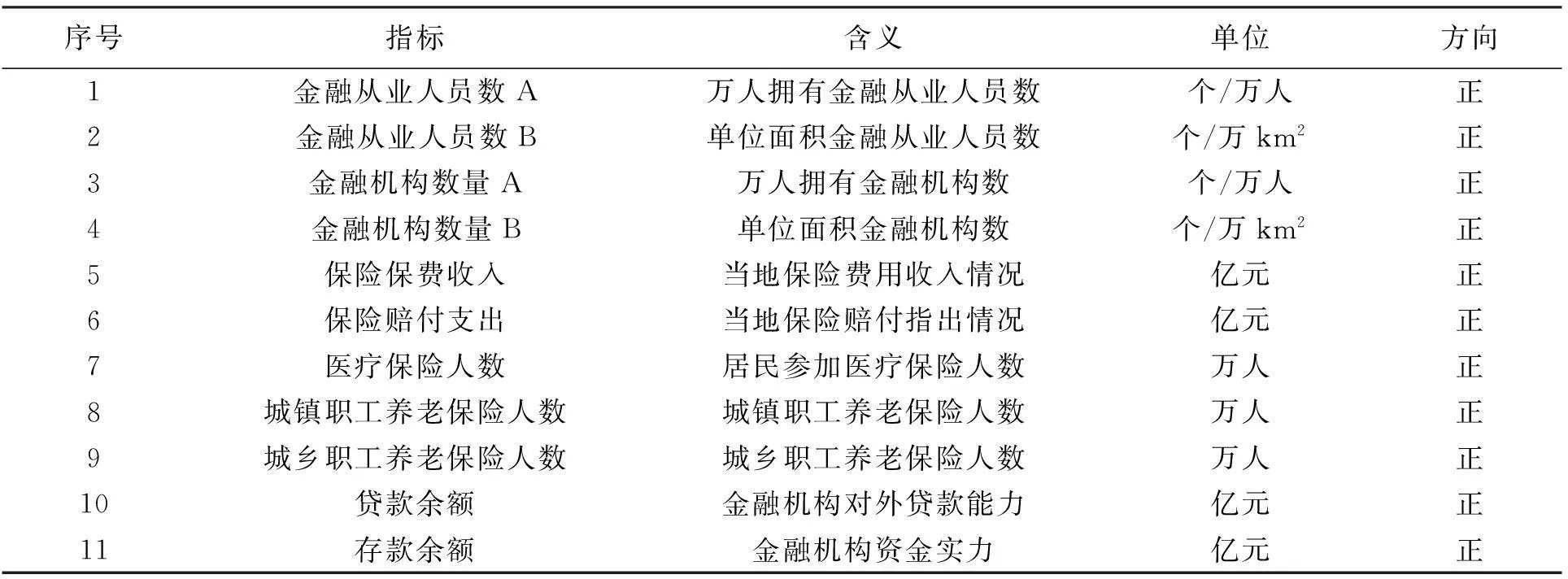

根据相关性原则,本文选取11个指标:金融从业人员数A、金融从业人员数B、金融机构数量A、金融机构数量B、保险保费收入、保险赔付支出、医疗保险人数、城镇职工养老保险人数、城乡职工养老保险人数、贷款余额、存款余额。各指标的解释如表1所示。

表1 普惠金融分析指标解释

三、基于主成分分析法的实证分析

1. 数据的标准化处理

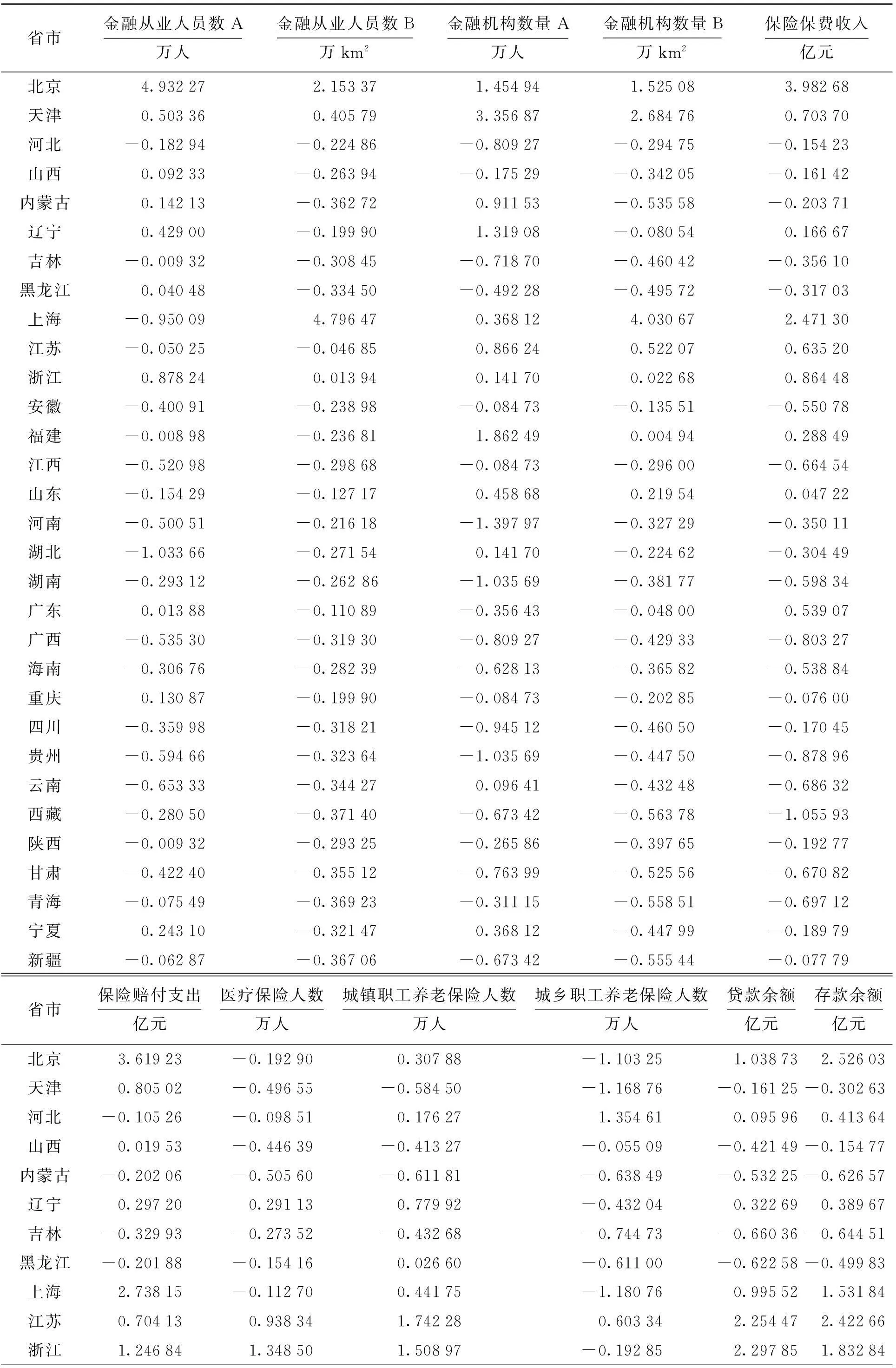

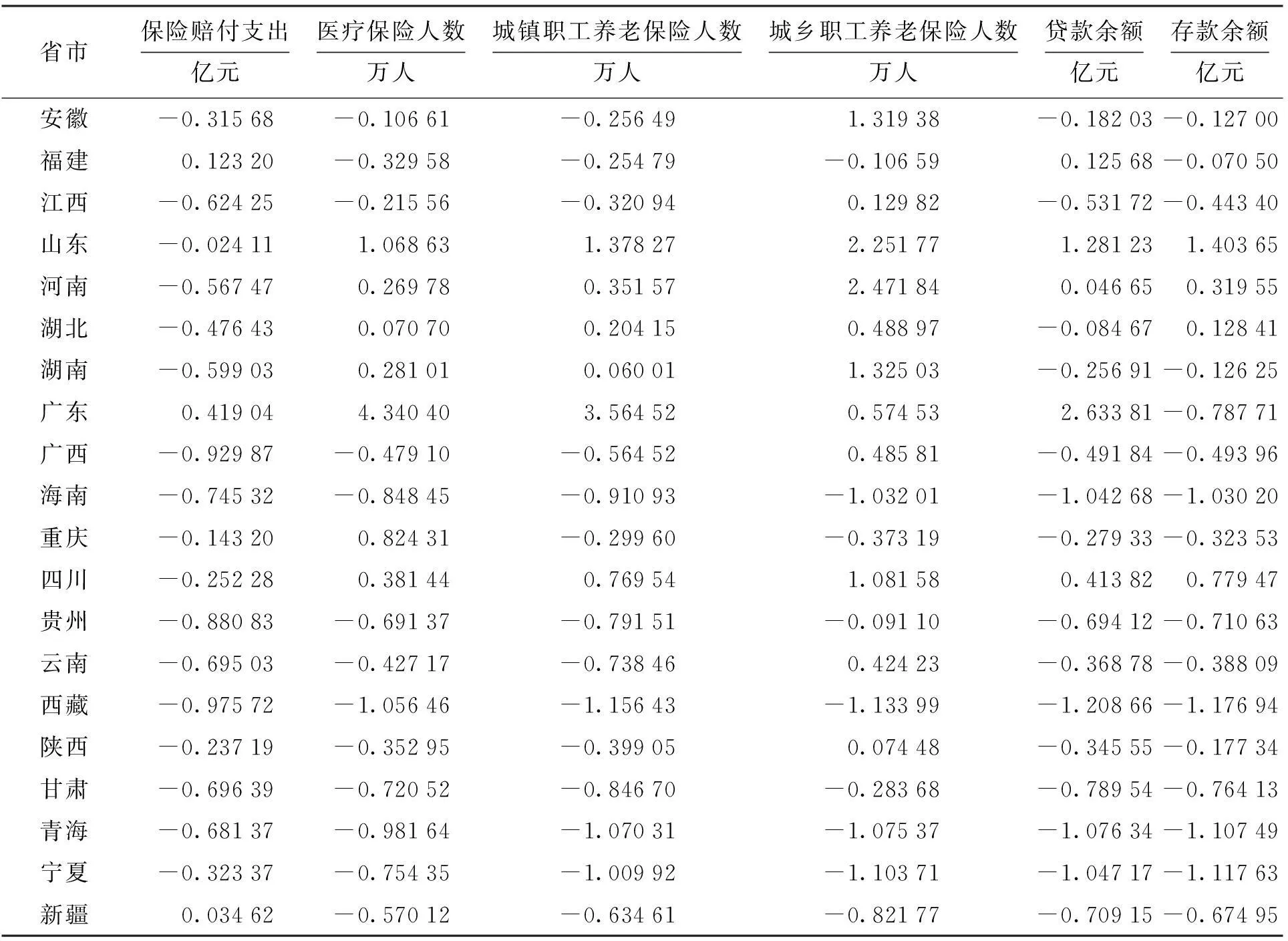

本文选取的11个指标均为正向指标,数值越大则对普惠金融发展的贡献程度就越高。对原始数据进行标准化处理的目的是要消除量纲对数据的影响,并增加数据之间的可比性。通过SPSS软件自动实现数据的标准化处理,处理之后各数据的均值为0,标准差为1。标准化处理后的数据如表2所示。

表2 标准化处理后的数据

续表

2. 变量相关性判定

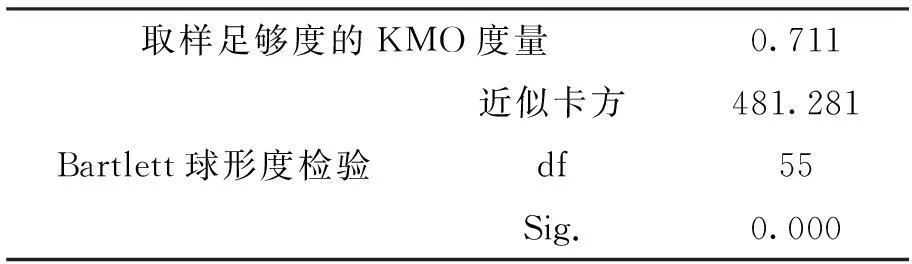

KMO检验与Bartlett球形检验的结果如表3所示。

表3 KMO检验与Bartlett球形检验结果

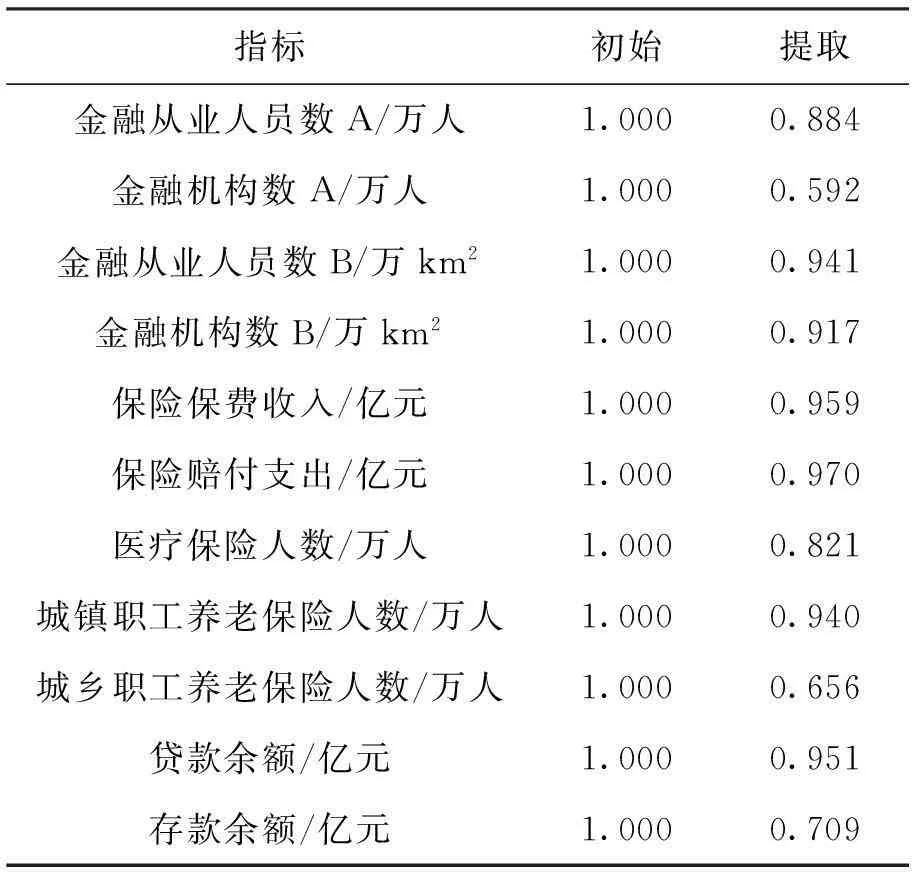

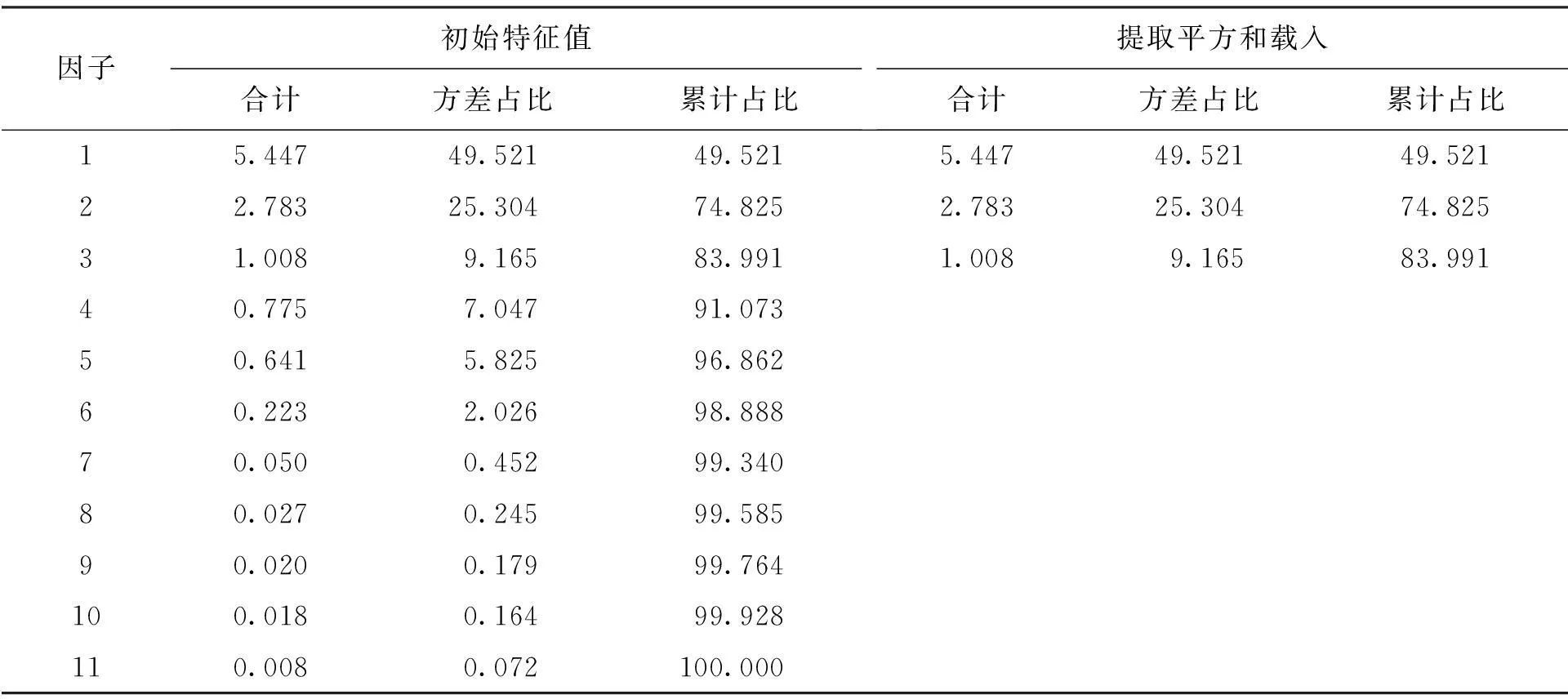

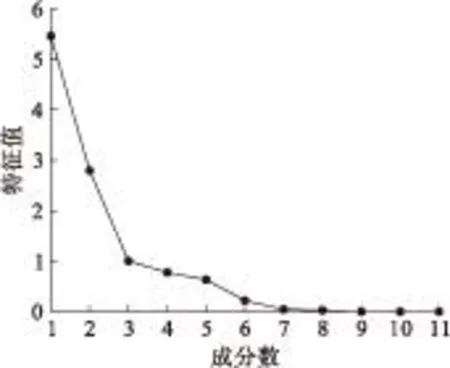

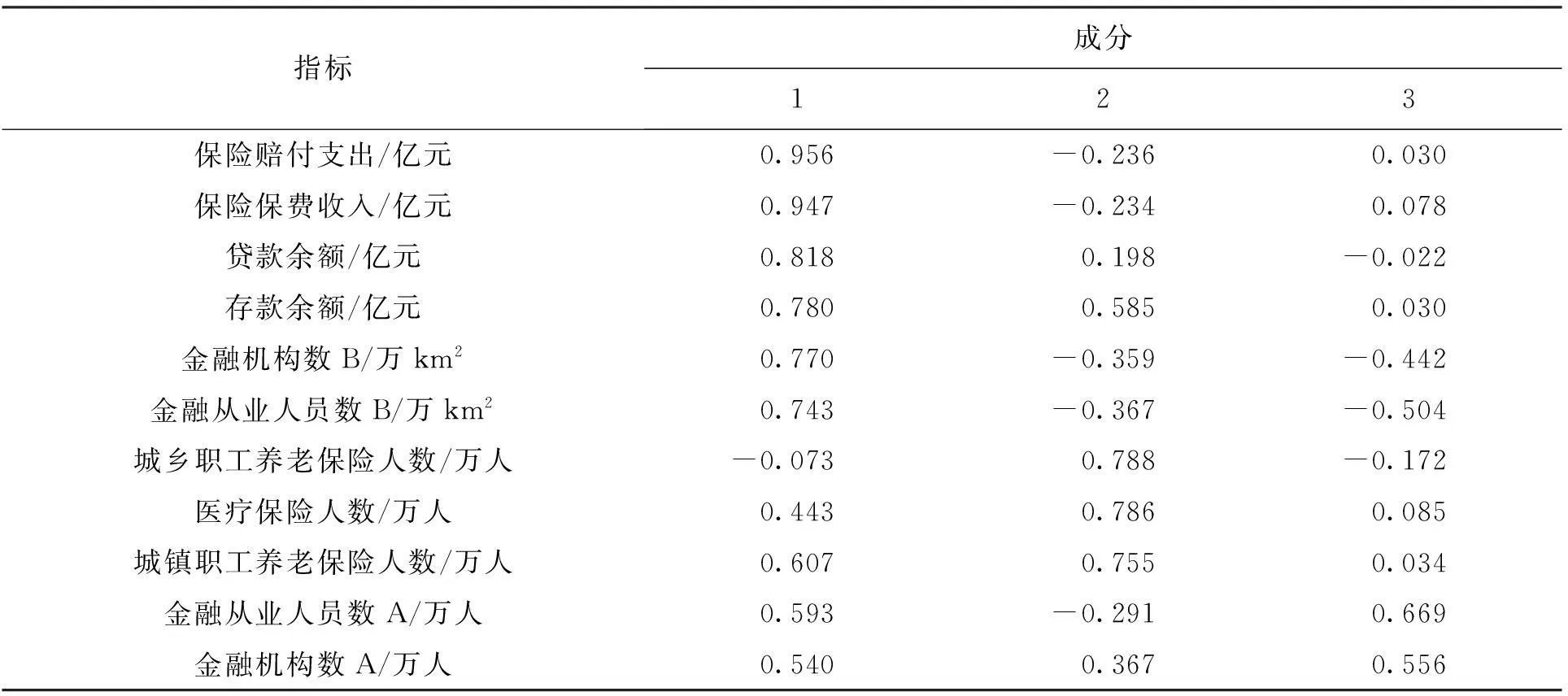

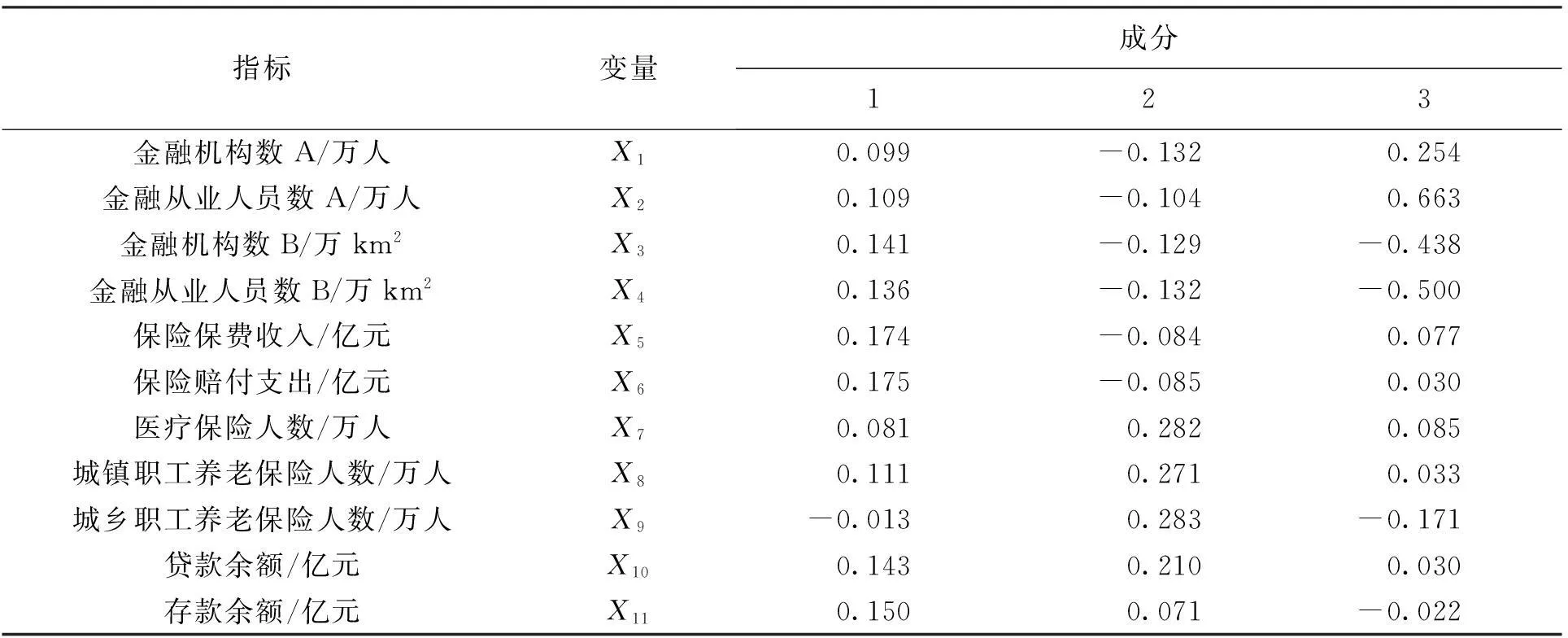

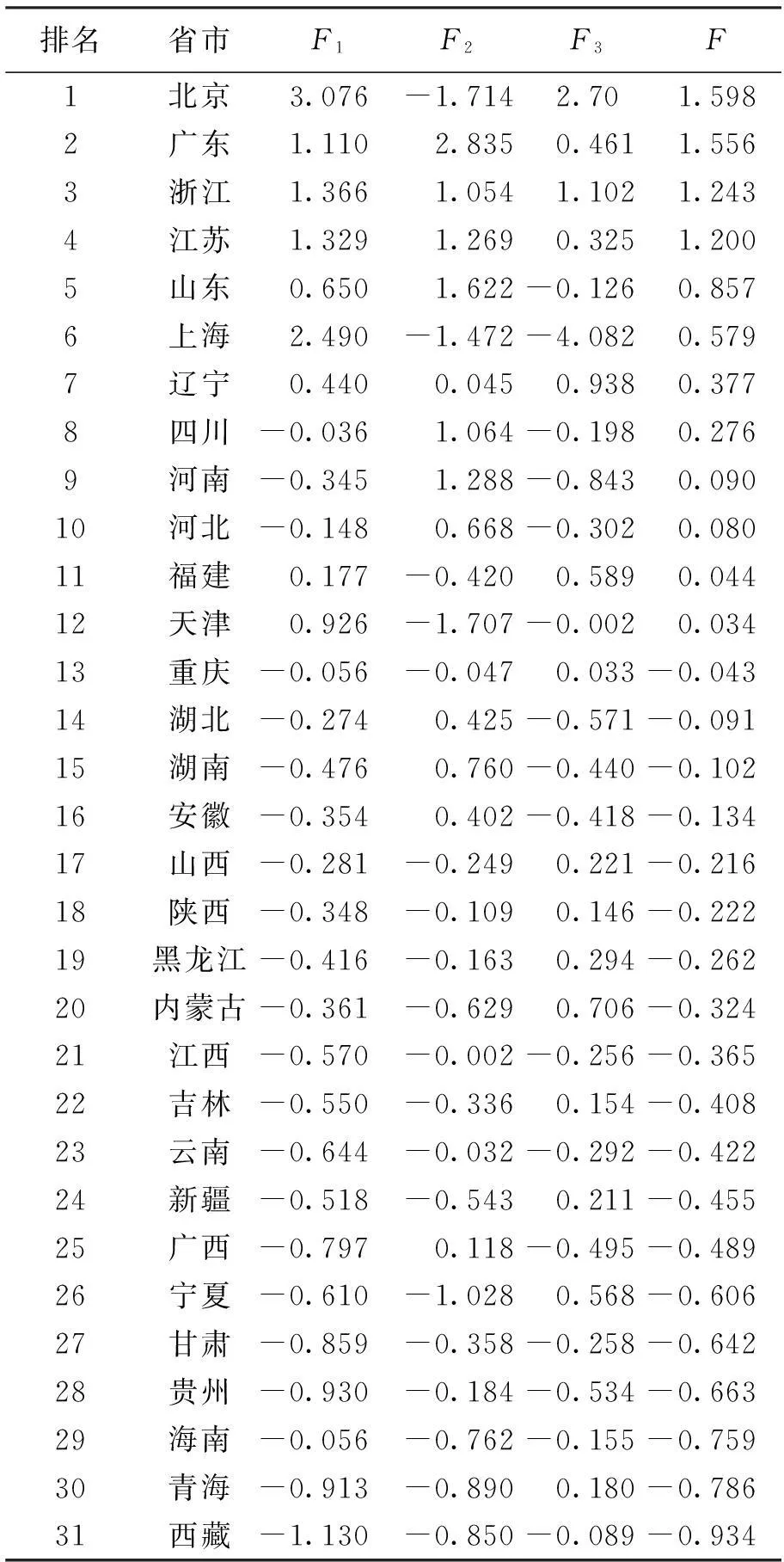

表3显示,KMO检验值为0.711,属于0.7 表4数据显示,除了“每万人拥有金融机构数”的提取共同度为0.592以外,其余指标都可以很好地被提取的因子解释,说明该组数据可以保证信息的完整度,对原始数据损失程度较小。 3. 确定公因子个数 主成分分析法的方差贡献率由相关系数矩阵计算而来,当特征值小于1时,则说明贡献程度较小;当特征值大于1时,则说明贡献程度较大。应选择特征值大于1的因子。同时,当所选取的因子总贡献程度超过80%时,效果最佳。各因子解释的总方差如表5所示。 表4 主成分法的共同度分析 表5数据显示,初始特征值大于1的公因子有3个,并且这3个公因子的累积占比为83.991%,因子总贡献程度超过80%,达到了最佳效果。由此得到的碎石图如图1所示。 表5 各因子解释的总方差 图1 碎石图 从图1中可以看出,第一个因子与第二个因子之间的斜率最大,第三个因子之后的斜率比较平稳,并且斜率都小于1。因此,本文选取前3个因子作为公因子进行分析。 4. 因子分析 采用主成分分析法计算出因子成分矩阵,如表6所示。 由表6数据可以发现:成分1中,金融机构数B、金融从业人员B数、保险赔付支出、保险保费收入、贷款余额、存款余额6个变量占据了比较重要的位置。这6个变量中,金融机构数B与金融从业人员数B反映的是单位面积的金融硬件水平,保险赔付支出与保险保费收入反映的是保险的普及程度与发展现状,贷款余额与存款余额反映的则是目前的信贷实力。 表6 因子成分矩阵 成分2中,城乡职工养老保险人数、城镇职工养老保险人数、医疗保险人数3个变量占据了较明显的位置。这3个变量反映了社会保障程度,同时也反映出人民生活的普惠情况。3个变量分别为0.788、0.755、0.786,都明显大于它们在因子1、3中的数据,说明该因子对普惠金融的发展有很大影响。 成分3中,金融从业人员数A、金融机构数A 2个变量地位比较突出。这两个变量反映的是人均金融硬件水平。 5. 建立主成分表达式 因子得分系数矩阵如表7所示。 表7 因子得分系数矩阵 利用因子得分系数矩阵,可以求得主成分表达式,即 F1=0.099X1+0.109X2+0.141X3+0.136X4+ 0.174X5+0.175X6+0.081X7+0.111X8- 0.013X9+0.143X10+0.150X11 F2=-0.132X1-0.104X2-0.129X3-0.132X4- 0.084X5-0.85X6+0.282X7+0.271X8+ 0.283X9+0.210X10+0.071X11 F3=0.254X1+0.663X2-0.438X3-0.500X4+ 0.077X5+0.030X6+0.085X7+0.033X8- 0.171X9+0.030X10-0.022X11 四、研究结果分析 综合指数要根据主成分表达式中的F1、F2、F3计算,并根据各方差百分比进行加权计算。因子1的方差占比为49.521、因子2的方差占比为25.304、因子3的方差占比为9.165。计算公式为 F=0.59F1+0.30F2+0.11F3 据此可以计算出各省市的综合指数及排名,如表8所示。 从因子1(金融机构数B、金融从业人员数B、保险赔付支出、保险保费收入、贷款余额、存款余额)的角度分析,北京、上海与其他省份相比数值较高,说明其金融硬件水平、保险普及程度与信贷实力都比较高。北京、上海是我国的金融都市,金融机构、金融从业人员相对密集,对保险的重视程度也比较高,资金流量也高于其他地区,所以因子1的数值相对较高。而西藏、青海、贵州等地指数偏低,主要是由于地理范围较大、人口较多,而金融、保险等得到的重视较少。 表8 各省市普惠金融综合指数及排名 从因子2(城乡职工养老保险人数、城镇职工养老保险人数、医疗保险人数)的角度分析,广东、江苏、山东、河南的数值相对领先,说明其社会保障实施得比较好。从总体水平来看,我国社会保障制度状况良好,地区差异较小。 从因子3(金融从业人员数A、金融机构数A)的角度分析,北京、浙江、辽宁的数值比较高,说明其人均金融硬件水平较高,人口数量与金融从业人员数量、金融机构数量之间的关系比较和谐。上海的数值较低,是由于人口较为密集拉低了该数值,导致人均金融硬件水平较低;相反,青海、西藏由于人口较稀疏拉高了该数值,使因子3在这些地区的水平高于其他2个因子。 综合指数反映了某一省市普惠金融的综合发展状况。北京是我国的首都、国家中心城市,是中国的政治、文化、教育和国际交流中心,国家经济的决策和管理中心,其普惠金融综合指数较高,位居全国首位。这说明其普惠金融发展状况良好,起到了良好的带头作用。 五、促进我国普惠金融发展的对策 1. 增加金融网点,扩大金融覆盖面 我国金融网点分布不均,虽然金融机构从业人员数量逐年增加,银行等金融网点数量保持稳定并有所增长,但偏远地区的金融服务依然不完善,很多地区难以享有金融服务。在扩大金融覆盖面积的基础上,可以借鉴国外经验,在农村及偏远地区建立社区银行或银行代理机构,利用邮局、药店、商店等机构开展金融代理服务,弥补金融服务的不足。通过金融代理机构向客户提供有效的金融服务,能够克服地域上的劣势,在金融机构的设置上进行创新,使农村和偏远地区得到有效的金融服务。 2. 促进金融服务多样化,增加金融的可选择性 在金融产品种类方面,应促进金融产品的多样化。在贷款方面,为满足客户不同的需求,可以推出针对个人的贷款服务,根据不同贷款期限制定不同的利率,使金融服务更加方便,并且有针对性地帮助贫困人民,对于贫困人群推出更加优惠的金融服务,帮助他们提高生活水平。在存款业务方面,应推出多样化的存款业务,通过不同的存款利率吸收存款。这种方法可以有效吸收大量存款,将其作为普惠金融的资金,确保普惠金融的顺利发展。 3. 增加保险覆盖范围,降低发展普惠金融的风险 发展普惠金融应扩大保险的覆盖范围,不断完善保险制度。目前,我国农村以及偏远地区的社会保险还不普及,只有做好各项社会保险的普及工作,才能降低发展普惠金融的风险,增加普惠金融发展的可持续性。同时,应扩大社会保险的宣传教育,让更多的人了解保险的重要性。 4. 大力发展互联网金融,加强基础设施建设 普惠金融的发展应是与时俱进的,在互联网和手机业务快速发展的今天,普惠金融的发展应该打破传统的运作模式,接受时代给予的挑战。我国可以通过互联网发展手机银行,克服地理位置的弊端。手机银行无需现金、无需面对面交易,有利于金融业务的普及,是普惠金融发展的重要创新。与此同时,应加强基础设施建设,大力加强网络建设,降低上网成本,增加网络覆盖面。 5. 协调区域经济发展,促进普惠金融平衡发展 我国各省经济发展水平不同,普惠金融发展状况存在差异。普惠金融发展强调人均水平与单位面积水平,这是由我国的基本国情决定的。我国国土辽阔,人口分布不均,普惠金融发展要克服这些地理因素,抓住各地区的优势发展地域经济,才能实现快速发展。政府应针对不同区域制定不同的经济政策,促进普惠金融的协调发展。 参考文献: [1]Simon K.Economic growth and income inequality [J].The American Economic Review,1955,45(1):1-28. [2]Brigit H.Access for all buliding inclusive financial systems [M].Washington DC:The World Bank,2006. [3]Arora R.Measuring financial Access [D].Queensland:Griffith University,2010. [4]Sarma M.Financial inclusion and development [J].Journal of International Development,2011(12):613-627. [5]杜晓山.建立普惠金融体系 [J].中国金融家,2009(1):5-9. [6]焦瑾璞.构建普惠金融的重要性 [J].中国金融,2010(10):12-13. [7]叶慧敏,李明贤.我国农村普惠金融发展的机遇分析 [J].中国林业经济,2009(4):48-51. [8]娄飞鹏.金融互联网发展普惠金融的路径选择 [J].金融与经济,2014(4):33-36. [9]李滨.普惠金融的制度分析与测度研究 [D].厦门:厦门大学,2014. [10]曹明旭.三方联动搞活普惠金融 [J].调查与分析,2014(2):72-73. [11]张哲明.普惠金融的难点及创新分析 [J].哈尔滨金融学院学报,2014(2):27-28. [12]肖翔,刘钊.普惠金融发展的政府作用 [J].观察思考,2014(5):81-82. (责任编辑:郭晓亮) *本文已于2015-09-17 14∶02在中国知网优先数字出版。 网络出版地址: http:∥www.cnki.net/kcms/detail/21.1558.C.20150917.1402.010.html Empirical analysis of development degree of inclusive finance in various regions in China XU Gui-hong, ZHOU Chen (School of Economics, Shenyang University of Technology, Shenyang 110870, China) Abstract:In 2005, the conception of inclusive finance was proposed in the Blue Book of Inclusive Financial System released by United Nations for the first time, and the development of it attracts widespread concern. It is a financial philosophy that is to provide financial services for the whole society comprehensively and efficiently. In the Decision of Several Major Issues of Deepening Reform of CPC Central Committeereleased after the 3rd Plenary Session of 18th CPC National Congress, it is clearly pointed out that inclusive finance should be developed so as to provide financial services for more people. Based on principal component analysis, the development of inclusive finance is studied systematically and comprehensively. The influencing factors of the development of inclusive finance are studied from perspective of financial demand, and relative suggestions are brought forward of promoting the development of inclusive finance in China. Key words:inclusive finance; influencing factor; incentive mechanism; principal component analysis; factor analysis doi:10.7688/j.issn.1674-0823.2015.06.07 作者简介:李倩(1974-),女,辽宁沈阳人,副教授,博士,主要从事金融市场与风险管理等方面的研究。 基金项目:辽宁省财政科研 (09C030); 沈阳市社会科学界联合会课题(sysk2014-06-06)。 收稿日期:2015-03-23 中图分类号:F 830 文献标志码:A 文章编号:1674-0823(2015)06-0511-08

猜你喜欢

贵州财经大学学报(2016年6期)2016-12-19

经济研究导刊(2016年28期)2016-12-14

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17