我国国债期货与现货价格动态关系研究*

2016-01-26 10:35陈张杭健

沈阳工业大学学报(社会科学版) 2015年6期

陈张杭健, 王 力

(安徽财经大学 金融学院, 安徽 蚌埠 233000)

我国国债期货与现货价格动态关系研究*

陈张杭健, 王力

(安徽财经大学 金融学院, 安徽 蚌埠 233000)

摘要:目前,我国国债期货市场正处于起步阶段,国债期货市场的价格发现、风险规避和套期保值等功能是否充分发挥其作用尚不明确,因此有必要对此进行研究。国债期货的再次推出,不仅是对我国金融市场的完善,更是为现货市场的发展保驾护航。为探究国债期货与现货价格之间的动态关系,选取国债期货交易真实数据并构建VAR模型和ECM模型进行研究,发现我国国债期货市场与现货市场价格都较多依赖旧的自身信息,而对同期的新信息反应比较弱,两种价格之间联系并不紧密,各自对对方信息变化反应强烈程度与反应缓慢程度不同,期货价格对现货价格的影响缓慢表现出来且影响较小。因此从长期来看,扩大国债规模、增加国债现货交易和加强期货交易制度的建设,才能使国债期货与现货市场紧密联系,互相引导。

关键词:国债期货; 国债现货; 动态关系; 传导机制; 向量自回归模型; 误差修正模型

我国经济不断壮大与国债发行规模不断扩大促使了国债期货的正式上市。2013年9月6日,国债期货市场在多方的努力下顺利推出。同发达国家的国债期货市场相比,我国的国债期货市场起步晚、规模小,缺乏相关经验,正处于起步探索阶段,存在着业务机制不健全、参与人数少、市场规模相对较小、机构投资者参与程度较低等问题。这些问题可能影响着期货市场发现产品价格、规避风险和稳定市场等功能。而我国国债期货市场是否具有这样的功能仍不清楚,本文便是为了这样的目的展开相关研究,即具体研究国债期货市场中期货价格与现货价格之间的动态定量关系,通过这种动态关系来分析我国国债期货市场相关功能的发挥情况。

一、文献综述

目前,已有许多文献对国外成熟的国债期货市场上的国债期货指数与现货价格间的动态关系进行了实证研究,大多文献都利用VAR模型和ECM模型等计量研究方法,发现了两者之间存在长期均衡关系的显著证据。Ren-raw Chen和Shih Kuo Yeh(2012)选取1987年到2000年短期国债价格的周数据,运用Cox-Ingersoll-Ross债券定价模型估计短期国债期货的价格上限和下限,发现国债期货的时间价值相对更高[1]。Mardi Dungy和Lyudmila Hvozdyk(2012)认为,短期国债现货与期货价格之间的偏离受资产价格跳跃行为的影响,并在一定程度上使对冲策略失效[2]。H.A.Maratha和N.K.Kishore(2013)通过检验短期国债期货指数与现货市场利率之间的协整关系,发现期货市场与现货市场的价格走势并不一致,存在一定的滞后关系[3]。

国内已有学者开始尝试使用向量自回归等计量模型和传导机制等来研究国债期货与现货价格之间的动态关系。宋颖(2012)以美国国债期货为例,根据持有成本模型发现,相比中期国债期货,长期国债期货合约更容易出现套利的机会,而且有限的套利机会多发生于合约刚上市或合约临近到期时。这样的结论对我国国债期货市场的发展有一定的借鉴作用。周冰和陈杨龙(2013)基于我国国债期货仿真交易数据,利用传统等价值套保模型和静态OLS套保模型等计量经济方法,发现国债期货仿真合约单方面受现货的影响,其价格发现功能还不成熟[4]。李雅晴(2013)从市场利率的传导机制入手探索国债期货推出前后的市场利率定价机制,发现市场利率在国债期货推出前主要受货币供应量、消费者价格指数、经济发展速度等经济因素影响,而在国债期货推出后主要受国债期货无风险套利行为的影响[5]。

从上面已有研究成果看出,由于我国推出国债期货时间相对较晚,国内已经有研究成果较少,且均运用模拟数据或国外数据,这样的研究成果对我国现实国债期货交易的指导意义可能不明显。本文运用我国真实的国债期货交易数据进行期货价格与现货价格之间动态关系的研究,期望进一步说明期货市场价格发现、稳定物价、锁定企业生产相关风险等功能的发挥情况。

二、研究方法与样本

1. 研究方法

从经济运行规律来看,人们一般结合现在产品价格、时间价值、风险、经济等因素大致确定未来该产品价格。反过来,如果未来产品价格一定,人们则会通过相关贴现得到现在的价值,从而确定未来的价格是否合理。从经济逻辑看,在市场机制健全的情况下,现货价格与未来期货价格之间有某种相互影响的关系。我国国债期货与现货价格之间有这样的相互影响关系吗?为了明确这一问题,本文借用计量经济学中研究变量之间动态相互影响的简化型的向量自回归模型(VAR)和误差修正模型(ECM)来研究我国国债期货与现货价格之间的相互影响关系,进一步分析我国国债期货市场功能情况。

建立国债期货与现货价格的q阶滞后向量自回归模型等价形式,公式为

lnmt=a1,0+a1,1lnmt-1+a1,2lnnt-1+a1,3lnmt-2+

a1,4lnnt-2+…+a1,(2q-1)lnmt-q+

a1,2qlnnt-q+e1,t

(1)

lnnt=a2,0+a2,1lnmt-1+a2,2lnnt-1+a2,3lnmt-2+

a2,4lnnt-2+…+a2,(2q-1)lnmt-q+

a2,2qlnnt-q+e2,t

(2)

式中:mt为国债期货价格序列;nt为国债现货价格序列。为了克服价格序列剧烈波动带来的异方差现象,我们对两个价格序列进行序列自然对数化处理。

对国债期货价格序列lnmt和国债现价格货序列lnnt进行协整检验,以探究二者是否存在协整关系。若有协整变化关系,则建立以期货、现货价格为内生变量的简化型VAR模型,分析这二个变量之间的长期均衡关系。构建误差修正模型(ECM)以探究二者在短期非均衡时的互相引导变化关系。误差修正用公式表示为

(3)

(4)

为了进一步分析一内生变量变化对另一内生变量影响的灵敏程度,本文利用脉冲响应函数分析法进一步刻画国债期货与现货价格变动之间的互相影响,其主要思想是:第i个内生变量的一个冲击不仅直接影响到第i个变量,而且还通过VAR模型的动态结构传递给其他的内生变量;脉冲响应函数试图刻画这些影响的轨迹,显示任意一个变量的扰动是如何通过模型影响所有其他变量,最终又反馈到本身的过程[6]。

2. 研究样本选取

本文选取2013年9月9日—2014年10月31日期间上证国债指数和国债期货指数(TF指数)的日收盘价作为研究对象,研究样本时间跨度为277个交易日。由于国债合约品种繁多,不同合约到期日不同,选取上证国债指数和国债期货指数(TF指数)能综合反映我国国债现货和期货的现状,同时每日收盘价是对合约当日价格波动的综合反映,因此样本数据具有很好的代表性。为避免数据剧烈波动,本文对样本数据进行对数化处理。期货与现货数据均来自大智慧软件。

三、实证研究及结果分析

1. 统计检验

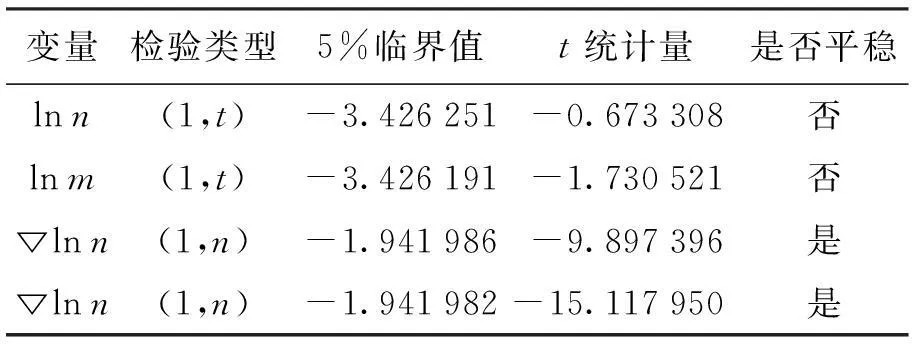

(1) 单位根检验[7-9]。协整检验和构建VAR模型都要求序列是平稳的,在此利用ADF检验对国债期货与现货价格序列的平稳性进行检验。由表1可知,国债期货与现货价格的对数序列lnn和lnm和是非平稳的。进一步对lnn和lnm序列进行一阶差分后再进行ADF检验,由表1可知▽lnn和▽lnm是平稳的,这说明国债期货与现货价格均是一阶平稳的,即服从I(1)过程。

(2) 协整检验[10-12]。虽然序列lnn和lnm都是非平稳序列,但是它们的一阶差分序列均平稳,由此可以判断lnn和lnm为一阶单整序列,满足协整检验的前提。对变量lnn和lnm进行普通最小二乘回归,得到残差序列e,对e进行ADF检验,结果如表2所示。

表1 ADF检验结果

表2 残差序列ADF检验结果

由表2可知,t统计量的值为-1.968 025,小于显著性水平0.05时的临界值-1.941 978,即残差序列e为平稳序列。这说明国债期货与现货价格具有协整关系,可以构建误差修正模型。

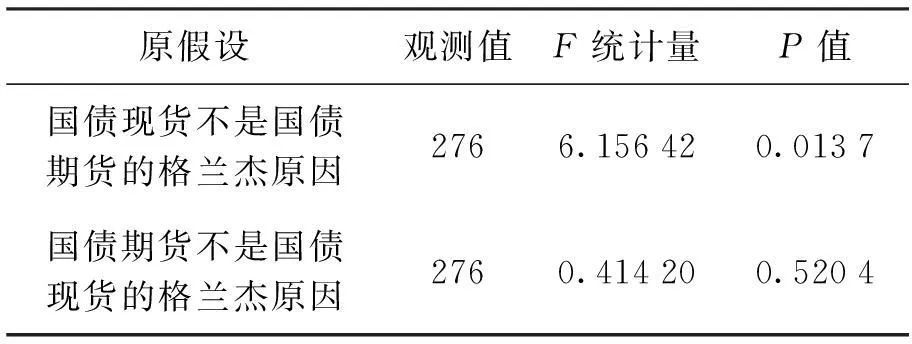

(3) 格兰杰因果检验[13-14]。根据表3,lnn不是lnm格兰杰原因的概率为0.013 7,小于置信度0.05,拒绝原假设,即lnn是lnm的格兰杰原因;lnm不是lnn格兰杰原因的概率为0.520 4,大于置信度0.05,接受原假设。由此可知,我国国债期货与现货价格之间的双向引导关系并不明显,国债期货市场价格受现货市场价格的显著影响,而国债期货却无法对现货市场价格起到引导作用,即国债现货单向引导国债期货市场。

表3 格兰杰因果检验结果

2. VAR模型与ECM模型构建

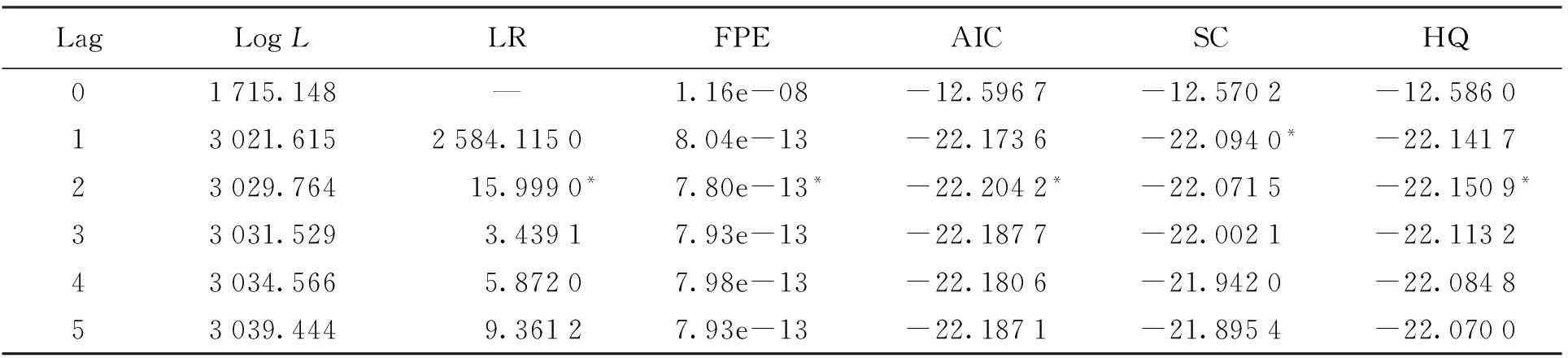

由上述结论可知,序列lnn和lnm的一阶差分是平稳的,可以考虑建立向量自回归模型。在确定模型的滞后阶数时,以“*”标记出依据相应准则选择出来的滞后阶数为准。从表4中可以看出,有超过一半的准则选出来的滞后阶数为2阶,因此,可以将VAR模型的滞后阶数定义为2阶。

表4 滞后阶数判断

注:*代表在10%置信水平上拒绝原假设。

在确定滞后阶数2后,运用Eviews 6.0对VAR模型进行参数估计,即

lnnt=0.790 419 6lnnt-1+0.213 8lnnt-2+0.018 91lnnt-1-0.016 81lnnt-2-0.03

t=13.272 3***3.575 7**1.445 1-1.292 6

(5)

R2=0.998 7D.W.=2.000 4

lnmt=0.037 0lnnt-1+0.068 8lnnt-1+0.066 01lnmt-1-0.093 01lnmt-2-0.035

t=-0.133 00.246 617.503 4***-1.532 8*

(6)

R2=0.971 2D.W.=1.991 9

式中,*、**、***分别代表在10%、5%、1%置信水平上拒绝原假设。

从式(5)的t统计值中,可以看出国债现货滞后1期和滞后2期对当期价格的影响较显著,表明现货价格主要受到历史信息影响,现货价格有较强的“记忆力”;而国债期货滞后1期与滞后2期对当期现货价格影响不显著,表明期货价格对现货价格影响较小,说明国债期货市场发现现货价格功能较弱。

从式(6)的t统计值中,可以看出国债期货滞后1期价格对当期价格的影响较显著,说明期货价格主要受到过去历史信息的影响,期货价格对旧信息有较强的“记忆力”,而对期货新信息反应不明显。现货价格滞后1期和滞后2期对当期的期货价格影响并不显著,表明现货价格对期货价格的影响能力较小,进一步表明国债期货市场发现现货价格的功能较弱。

从式(5)、(6)中可以看出,现货价格和期货价格受各自滞后1期和滞后2期价格的影响较大,但是受对方的影响不显著,说明我国国债期货市场与现货市场价格都较多依赖旧的自身信息,而对同期的新信息反应较弱,两种价格之间联系并不紧密,两个市场的价格之间传导机制不畅通。

从长期来看,虽然国债现货与期货价格具有长期协整关系,但是由于对国债期货和现货数据进行了差分,可能导致重要信息的丢失,因此有必要建立两个序列之间的误差修正模型,来研究国债期货与现货价格之间的短期修正关系,反映协整的长期均衡关系中来自短期波动的影响[15-16]。

根据式(3)、(4),运用Eviews 6.0可得国债期货与现货市场价格的ECM模型为

▽lnnt=-0.029 4-0.001 4▽lnmt-1-0.208 9▽lnnt-1+0.003 6ecmt-1+ε1

t=-2.430 3***-0.073 1-12.311 4***1.872 3

(7)

R2=0.862 1D.W.=2.128 8

▽lnmt=-0.022 5-0.364 2▽lnnt-1+0.058 2▽lnmt-1-0.027 9ecmt-1+ε2

t=-0.394 8-1.020 916.344 7***14.927 9***

(8)

R2=0.779 1D.W.=1.992 1

式中,***代表在1%置信水平上拒绝原假设。

由式(7)可知,国债现货价格的误差修正项系数λ1=0.003 6>0且不显著,说明国债现货价格偏离均衡状态时,修正项对非均衡状态不但没有修复功能,还扩大了原非均衡状态;国债期货价格波动项(▽lnmt-1)对现货市场价格的波动(▽lnnt)调整作用并不明显。

由式(8)可知,国债期货的误差修正项系数λ2=-0.027 9<0且显著,表明国债期货价格波动是由较稳定的长期趋势和短期波动所决定的,而这个长期趋势代表的协整关系起到引力线作用,将非均衡状态拉到均衡状态。

国债现货价格波动(▽lnnt-1)对期货价格波动(▽lnmt-1)的影响不显著,这说明期货市场与现货市场并没有真正融为一体,国债期货市场的经济功能并没有充分发挥和利用。期货市场对现货市场的价格发现等功能的实现需要期货市场有充足的流动性和合理的市场规模,而我国国债期货刚上市不久,市场规模较小,市场参与者的积极性不高,流动性相对不足,这严重阻碍了国债期货经济功能的发挥,与实证检验结果相一致。

3. 方差分解与脉冲响应函数分析

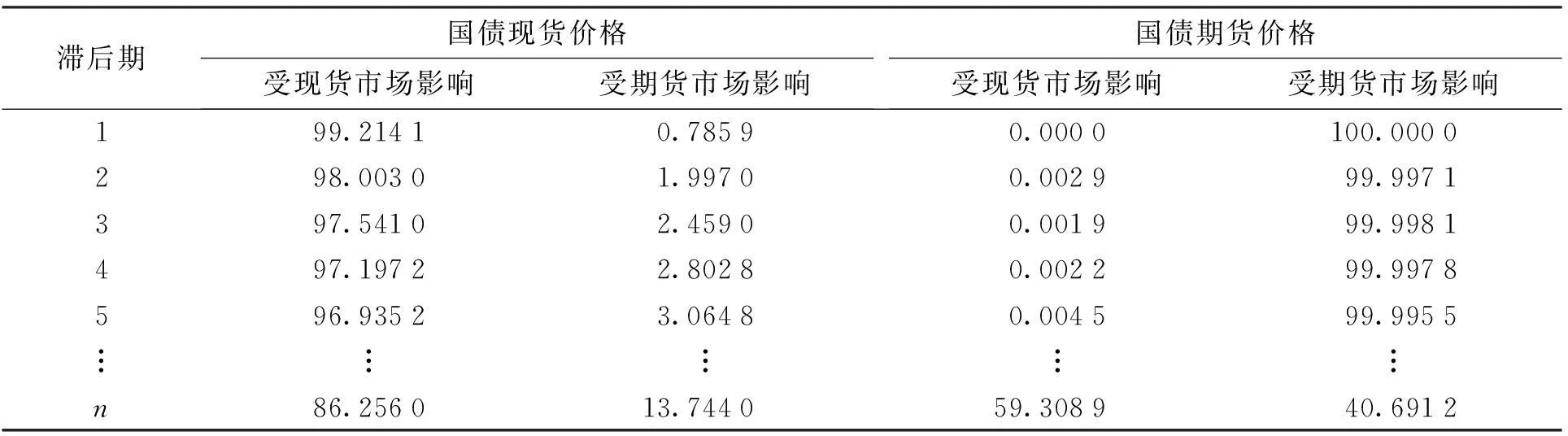

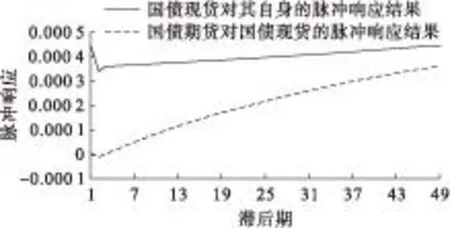

现货价格波动来自自身因素与期货价格因素。为了说明各个因素的影响情况,把现货价格波动看成一个单位的波动,研究不同因素对这一单位波动的贡献情况与反应情况,由此可得到现货价格、期货价格的方差分解(见表5)和反应滞后情况(见图1、2)。

表5 国债期货与现货价格方差分解结果 %

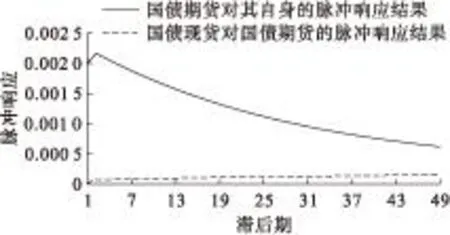

图1 对国债现货价格的脉冲响应结果

图2 对国债期货价格的脉冲响应结果

由上述数据可知,当滞后期为1时,国债现货预测总方差中来自其自身和期货市场的部分分别为99.214 1%和0.785 9%,并呈上升趋势,分别最终趋向并稳定在86.256 0%和13.744 0%;当滞后期为1时,国债期货的预测总方差中来自其自身和现货市场的部分分别为100%和0%,并且随着滞后期的增加,来自前者的部分呈下降趋势,来自后者的部分呈上升趋势,分别最终趋向并稳定在40.691 2%和59.308 9%。这说明国债现货价格波动主要是由其滞后的信息影响产生的,与前面的“记忆性”分析结果式(8)一致。期货价格对现货价格影响较小,表明国债期货交易结果并没有发挥发现未来现货价格的功能,说明我国国债期货市场交易规模还需要扩大,或者说交易规则还有待进一步完善和发展。从滞后时间上看,经过很长的滞后期后,期货价格才对现货价格有较弱的波动影响。

国债期货价格短期波动也主要是由其滞后的信息影响产生的,随着滞后时间的增长,现货价格对期货价格的影响逐渐增加,从长期来看,现货价格对期货价格的影响约为60%。这表明现货价格与期货价格在长期内有一定的协整关系,与式(8)的分析结果一致。现实中可以看出,扩大现货市场的交易规模与加强监管有利于稳定期货价格,从而进一步增强现货价格与期货价格的长期协整关系。

四、结论

通过以上实证分析可以得出结论:国债现货价格具有较强的“记忆力”,国债期货价格“记忆力”较弱,它们各自对对方信息变化反应强烈程度与反应缓慢程度不同[17-18]。期货价格对现货价格的影响缓慢表现出来且影响较小,说明期货市场发现现货价格的功能较弱。因此,扩大国债期货交易规模与频率不一定能增强期货的价格发现功能,而健全期货交易制度可能增强国债期货的价格发现功能。国债现货交易价格对期货价格有缓慢长期的影响力,同时与期货价格有一定的长期协整关系。因此从长期来看,扩大国债规模、增加国债现货交易对发展国债期货有一定的促进作用。这样发展我国国债市场便形成了一个理论逻辑,即当国债规模与国债现货交易规模扩大达到一定程度时,才能发展国债期货交易,在国债期货交易中,只有加强期货交易的制度建设来促进期货市场发展,才能最终让国债现货价格与期货价格之间具有相互引导的稳定的长期关系。

参考文献:

[1]Chen R R,Yeh S K.Analytical bounds for treasury bond futures prices [J].Review of Quantitative Finance and Accounting,2012,39(2):209-239.

[2]Dungey M,Hvozdyk L.Cojumping:evidence from the US treasury bond and futures markets [J].Journal of Banking and Finance,2012,36(5):1563-1575.

[3]Maratha H A,Kishore N K.Does federal funds futures rate contain information about the treasury bill rate? [J].Applied Financial Economics,2013(16):1311-1324.

[4]周冰,陈扬龙.国债期货核心功能研究及实证检验:基于我国国债期货仿真交易观察 [J].财政研究,2014(4):24-28.

[5]李雅晴.国债期货推出前后市场利率定价机制探讨 [J].商业时代,2013(20):66-67.

[6]李丹,崔日明.国际石油价格波动的结构性因素分析:基于结构向量自回归模型的实证研究 [J].沈阳工业大学学报:社会科学版,2011(4):319-322.

[7]钱小安,喻天辉.对我国期货市场管理的研究 [J].国际金融研究,1994(9):26-28.

[8]鲍建平,杨建明.利率期货交易对债券现货市场价格发现的影响分析 [J].金融研究,2004(2):62-70.

[9]李海英,马卫锋,罗婷.上海燃料油期货价格发现功能研究:基于GS模型的实证分析 [J].财贸研究,2007(2):104-108,115.

[10]王骏,刘亚清.我国豆油期货与现货价格动态关系研究:基于日数据的实证分析 [J].中国农业大学学报,2007,12(6):6-13.

[11]刘凤根,王晓芳.股指期货与股票市场波动性关系的实证研究 [J].财贸研究,2008(3):86-94.

[12]刘湘云,高明瑞.美国国债市场与石油期货市场尾部相关性分析:基于Copula函数的视角 [J].沈阳工业大学学报:社会科学版,2011(1):32-37.

[13]战玉锋,刘放.我国小麦期货价格影响因素实证分析 [J].沈阳工业大学学报:社会科学版,2012(3):223-231.

[14]王百超,逯宇铎,乔美娥.我国豆油期货与现货价格协整关系分析 [J].经济纵横,2012(1):92-95.

[15]陈晗.国债期货成功实现“高标准,稳起步”的预期目标 [N].上海证券报,2014-01-06(A06).

[16]张慎峰.国债期货促进债券市场发展 [N].上海证券报,2014-09-10(8).

[17]Michael W B,Kenneth S E.Price discovery in the treasury futures market [J].Future Market,2007,27(11):101-118.

[18]Nares B,Robert A C,Chris S R.Switching in stock index and treasury futures returns and measures of stock market stress [J].Future Market,2010,30(8):69-84.

(责任编辑:郭晓亮)

*本文已于2015-11-04 17∶02在中国知网优先数字出版。 网络出版地址: http:∥www.cnki.net/kcms/detail/21.1558.C.20151104.1702.006.html

【管理与实务】

Research on dynamic relationship between futures price and

spot price of national debt in China

CHEN Zhang-hang-jian, WANG Li

(School of Finance, Anhui University of Finance & Economics, Bengbu 233000, China)

Abstract:The market of national debt futures in China is now in its infancy stage, it is not clear whether the functions of price discovery, risk aversion and hedging of market of national debt futures can fully play their roles, which need to be studied. The re-launch of national debt futures is not only the perfection of financial market in China, but also the escort of the spot market. In order to explore the dynamic relationship between the futures price and spot price of national debt, the data of futures transaction of national debt are selected; the models of VAR and ECM are constructed. It is found through the study that the futures price and spot price of national debt in China rely mostly on their respective past information, while the responses of the prices to the current new information are relatively weak. The link between the two prices is not close, and there are differences between the intensity degrees and tardiness degrees of responses of one price to the information change of the other price. The influence of futures price on spot price presents slowly and weakly. Therefore, in the long run, the scale of national debt should be expanded, the spot transactions of national debt should be increased, and the institutional construction of futures transaction should be strengthened, so as to connect the futures market and the spot market of national debt, and guide each other.

Key words:futures of national debt; spot of national debt; dynamic relation; conduction mechanism; vector auto regression model(VAR); error correction model(ECM)

doi:10.7688/j.issn.1674-0823.2015.06.09

作者简介:宋力(1963-),男,辽宁沈阳人,教授,博士生导师,主要从事财务管理与分析等方面的研究。

基金项目:辽宁省社会科学 (L11DJY023)。

收稿日期:2015-09-24

中图分类号:F 014.31

文献标志码:A

文章编号:1674-0823(2015)06-0524-06

猜你喜欢

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

现代经济信息(2016年12期)2016-07-11

商(2016年3期)2016-03-11

求是学刊(2015年4期)2015-07-30