农户金融需求行为及其影响因素的实证研究*——以沈阳周边农村调研数据为例

2016-01-26 10:35:02丛正,王华

沈阳工业大学学报(社会科学版) 2015年6期

丛 正, 王 华

(1. 东北财经大学 金融学院, 辽宁 大连 116025; 2. 沈阳化工大学 经济管理学院, 沈阳 110142; 3. 沈阳工业大学 管理学院, 沈阳 110870)

农户金融需求行为及其影响因素的实证研究*

——以沈阳周边农村调研数据为例

丛正1, 2, 王华3

(1. 东北财经大学 金融学院, 辽宁 大连 116025; 2. 沈阳化工大学 经济管理学院, 沈阳 110142; 3. 沈阳工业大学 管理学院, 沈阳 110870)

摘要:随着改革开放的发展和农民生活水平的提高,农户对金融的需求愈加强烈。基于沈阳周边农户的300份调查问卷,运用世代交叠模型模拟农户经济行为,建立二元Logit模型,对影响沈阳农户金融需求效用的因素进行实证分析。指出农户的家庭收入、经营状况、固定资产、土地、贷款金额和城镇经济状况等因素都对农户金融需求效用存在显著影响,并提出了促进沈阳周边农村金融发展的政策建议,旨为沈阳地区农村经济发展提供借鉴。

关键词:农村金融; 金融需求; 世代交叠模型; Logit模型; 金融效用; 影响因素

改革开放以来,农村经济逐步发展,尤其是沈阳周边农村,由于紧靠大城市,其经济发展快,经济结构多元化,金融需求更加强烈。然而,农村金融改革一直以正规金融组织为主,对农村经营者个体金融需求关注过少,这也成为制约农村经济发展的主要瓶颈。

据现有文献记载,国际农业经济学术界对农户资金借贷行为的研究始于20世纪六七十年代[1]。Long将农户的借贷决策视为给定生产机会条件下收益最大化的选择,认为农户的借贷行为取决于其自身的风险偏好和项目收益率与利息率的对比[2]。Iqbal以消费者效用最大化理论为出发点分析农户的借贷行为,认为借贷行为将影响农户第一期的预算约束以及消费与投资水平,进而影响其第二期的收入水平、消费水平与支付成本(资金利息)[3]。Pal对印度Icrisa的三个村庄进行调查,通过Multinomial回归模型分析影响农户借贷行为的因素[4],发现农户拥有的土地价值、工资性收入、有无过期的借款、对消费借款的需求以及获得无息借款的可能性等因素影响农户从正规借贷部门和非正规借贷部门获得借款的可能性[5]。王曙光、王东宾运用11个省14个县市各乡村调查的农户收入及信贷数据,对农户金融需求是否得到满足的影响因素进行了实证研究,发现具有明显相关关系的是农民收入和信贷可得性[6]。熊学萍、阮红新、汪晓银运用Probit模型分析了影响农户借贷的主要因素,认为起决定作用的是农户的耕地面积、从事的经济活动领域、年龄和文化以及家庭状况。韩俊、罗丹认为农户家庭收入、生产经营状况对农户借贷需求行为有决定性影响,家庭的经济状况是农民信贷是否成功的决定因素[7]。宫建强、张兵运用农户调查数据和Tobit模型进行研究,认为对农户借贷需求具有显著影响的是家庭收入水平、生产经营状况、家庭特点[8]。褚保金、卢亚娟、张龙耀运用广义Logit模型对农户借贷进行了实证研究,认为影响户主金融需求的主要是家庭年总收入、住房价值、社会资本等[9]。

为了了解沈阳周边农村金融需求的真实状况,笔者进行了暑期农村金融需求问卷调查,调查范围涉及沈阳周边8个县区,共发放问卷300份,收回问卷300份。运用二项分布的Logit模型对沈阳周边农户金融满足程度进行实证检验。

一、理论假设与研究

我们可以假设理性农户永远存活,并且在决策时能够考虑到未来的消费流。当农户决策时,会考虑家庭其他成员和下一代的福利,每一个人显然不能永远存活,但是利用无限期生存模型可以较好地近似刻画一个考虑未来几代人的农户的决策[10]。由于未来的消费要以贴现率β<1来贴现,当预期死亡的日期还在很遥远的未来时,预期死亡日期以后的消费对当前效用的影响权重就会很小,从而就不会给当前的经济决策带来影响。如果存在遗产动机,则决策时就会将其子孙后代的消费纳入考虑,得到无限期界的效用函数。

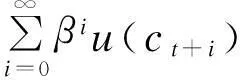

考虑只有一个农户个体,在时期t中一个长生不老的农户个体想要最大化的是其一生的效用函数,即

(1)

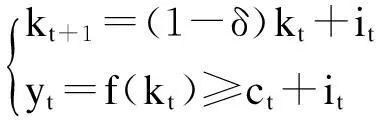

式中:u(·)为子效用函数,不随时间推移而变化;0<β<1为未来效用的贴现因子;ct为农户个体在时期t的消费。假设函数u(·)是连续递增的凹函数,且可导的阶数满足需要。在时期t开始时,个体的资本存量kt是上期带来的给定值,农户个体在每期都提供恒为一单位的劳动,并决定每期消费多少,其单期预算约束序列为

(2)

式中:因为是单个体经济体,且假设了每期只供给一单位劳动,故资本存量kt为人均资本存量;投资it为没被消费掉的产出的唯一用途;δ为折旧率;yt为第t期的产出。

先假定内生变量在s-1和s+1期的值都给定,再通过最大化s期的目标方程来求解该期内生变量的值。那么在稳态时,如此得到的一阶条件一定成立,而且内生变量在时期s-1、s和s+1的取值也需要相同,这样就可以求得稳态。

通过使用预算约束来替换农户毕生效用函数中的消费,然后通过选择最优资本存量序列来最大化效用。令两个预算约束都取等号约束,则时期t的消费为

ct=f(kt)-kt+1+(1-δ)kt

(3)

农户毕生效用函数为

(4)

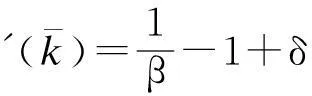

令s≥t,假设资本存量ks-1和ks+1都是给定的,则关于资本存量ks的一阶条件是

0=βs-tu′(f(ks)-ks+1+(1-δ)ks)(f ′(ks)+

(1-δ))-βs-t-1u′(f(ks-1)-

ks+(1-δ)ks-1)

(5)

或者

(6)

(7)

二、实证设计及检验

(一) 数据来源与变量统计描述

1. 数据来源

本文数据来源于2014年暑假沈阳农村金融需求状况的问卷调查,主要目的在于了解沈阳周边县镇农村农民的金融需求状况。调查主要采取了问卷调查法、随机抽样法、观察法以及单独访谈等方法。调查过程中,在不同的乡村获得问卷300份,调查问卷分家庭年收入、家庭年支出、是否从银行贷过款、贷款数额、使用方向等指标。由于本文目的是研究农民金融需求的满足情况,因此只选取农村样本。

2. 变量统计描述

根据问卷数据,选取农民家庭收入、家庭支出、是否从亲友处贷款等指标。为了确定最优变量,首先要进行正态分布检验、多重共线性检验、异方差检验,通过上述检验来确定可使用指标。

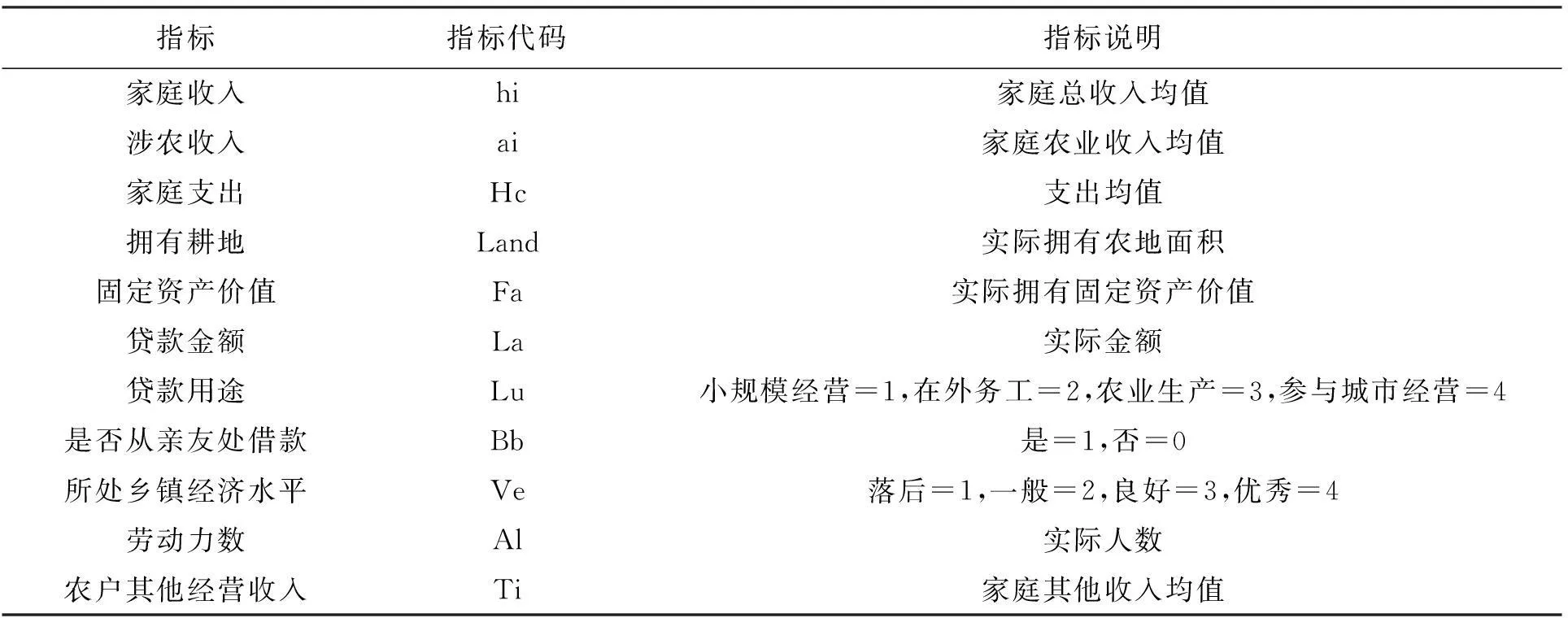

农民家庭基本经济状况主要包括农民家庭收入、家庭支出、家庭财产状况,其中家庭收入分为涉农收入和打工收入。农户的年收入和支出水平与其是否获得金融机构贷款是高度相关的,不断增加的农民收入是存量财富的来源,也提高了农民的信用水平,使其易于得到金融机构贷款;同时,还应该考虑耕地和一些固定资产价值,比如房产、农机具等。本文以农户近4年的收入平均值来考察农民的收入水平。收入主要考察农民的财产量,体现了农民家庭的财产经济状况以及生产经营能力,与其信用能力一般是正相关的。收入水平应该可以体现生产经营能力和信用偿还能力。具体指标如表1所示。

表1 指标说明

贷款使用情况主要包括贷款金额、用途、利率、使用方向等。从问卷结果看,沈阳农户贷款流向根据其经营目的各有不同,有经营小规模生产的,还有从事种植业的,均相对稳定,风险较低;在外打工的农户主要是为了子女上学和家庭生活消费,风险相对较低;从事养殖业的农户,风险相对较高;以农民身份参与城市经营的,例如运输、商业经营的,由于资金需求大,风险较大。通过以上分类可知,资金流向风险较大的行业,一般不容易从涉农金融机构获得资金。按风险程度高低,把以上行业分为5类,权数越大,风险越大。

所处区域经济发展水平考察所在乡镇在沈阳经济发展中的地位。有的乡镇有专业化市场,经济发达;有的市镇离经济中心近,收入水平高。区域发展水平的高低,直接影响农民家庭财产状况、家庭收入水平等。经济发达的乡镇家庭收入水平高、财产多,贷款需求容易得到满足,总体呈现正相关。

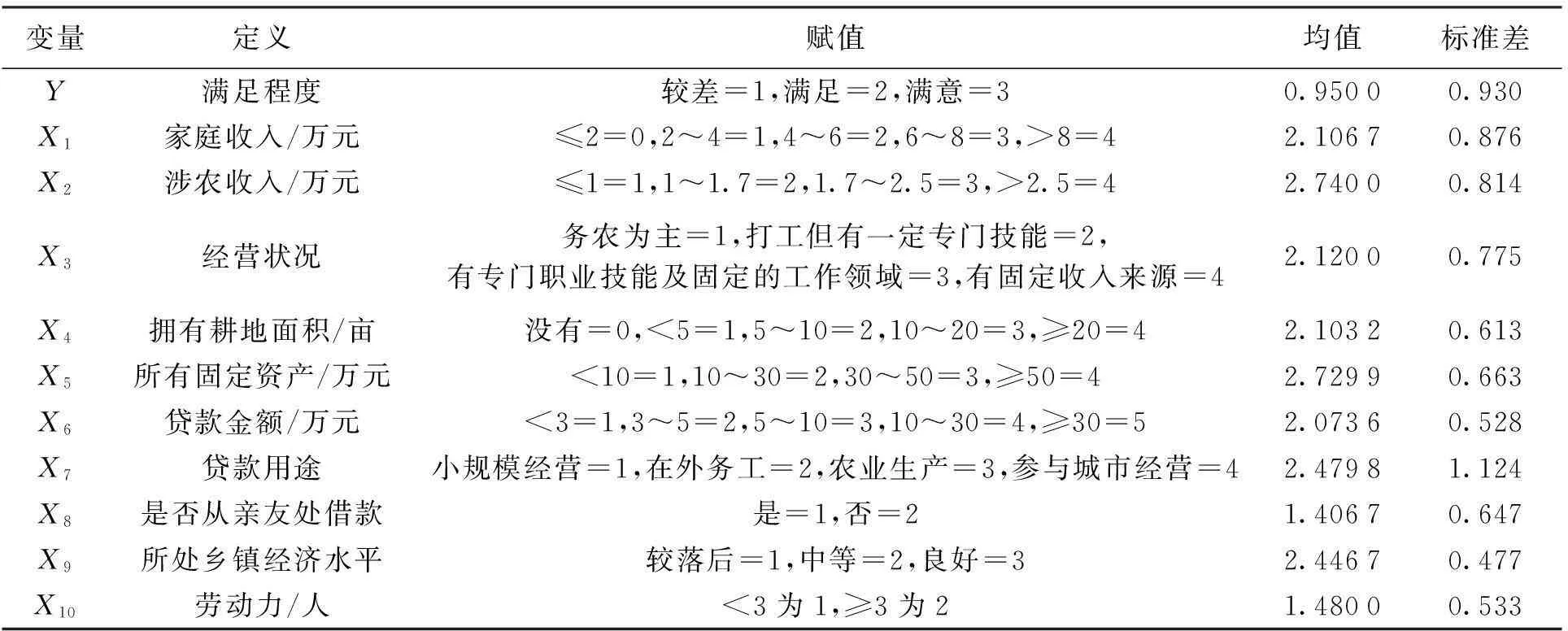

对变量Y进行赋值,假设沈阳农户金融需求满足程度为Y,分为3个程度,即较差=1,满足=2,满意=3。其等级越高,满足程度越高。各变量赋值情况如表2所示。

表2 各变量赋值情况

(二) 沈阳市农村农民金融需求因素回归结果

本文选用的二项分布的Logit模型为Borsh-Supa于1987年提出的。如果选择是按效用最大化而进行的,具有极限的逻辑分布是较好的选择,这种情况下的二元选择模型应该采用Logit模型。

设x1,x2,…,xn是影响需求的因素,pi表示金融需求效用满足发生时的概率,发生的机会比率为pi/(1-pi),取对数得ln[pi/(1-pi)],表示为Logit,则有

Logit=ln[pi/(1-pi)]=

β0+β1x1+β2x2+…+βnxn

(8)

本文运用的沈阳周边农民金融需求影响因素的基本回归方程如式(9)所示。

(9)

(i=1,2,…,n)

式中:Y为沈阳农村农民金融需求满足程度,是有序选择变量,1表示满足程度最好,2表示一般满足,3表示基本满足,4表示较差,5表示最差;X为家庭收入总和,农民金融需求不属于连续变量,是可以用离散数据表示的解释变量,家庭收入为X1,涉农收入为X2,经营状况为X3,拥有耕地面积为X4,所有固定资产为X5,贷款金额为X6,贷款用途为X7,是否从亲友处借款为X8,所处乡镇经济水平为X9,劳动力为X10。

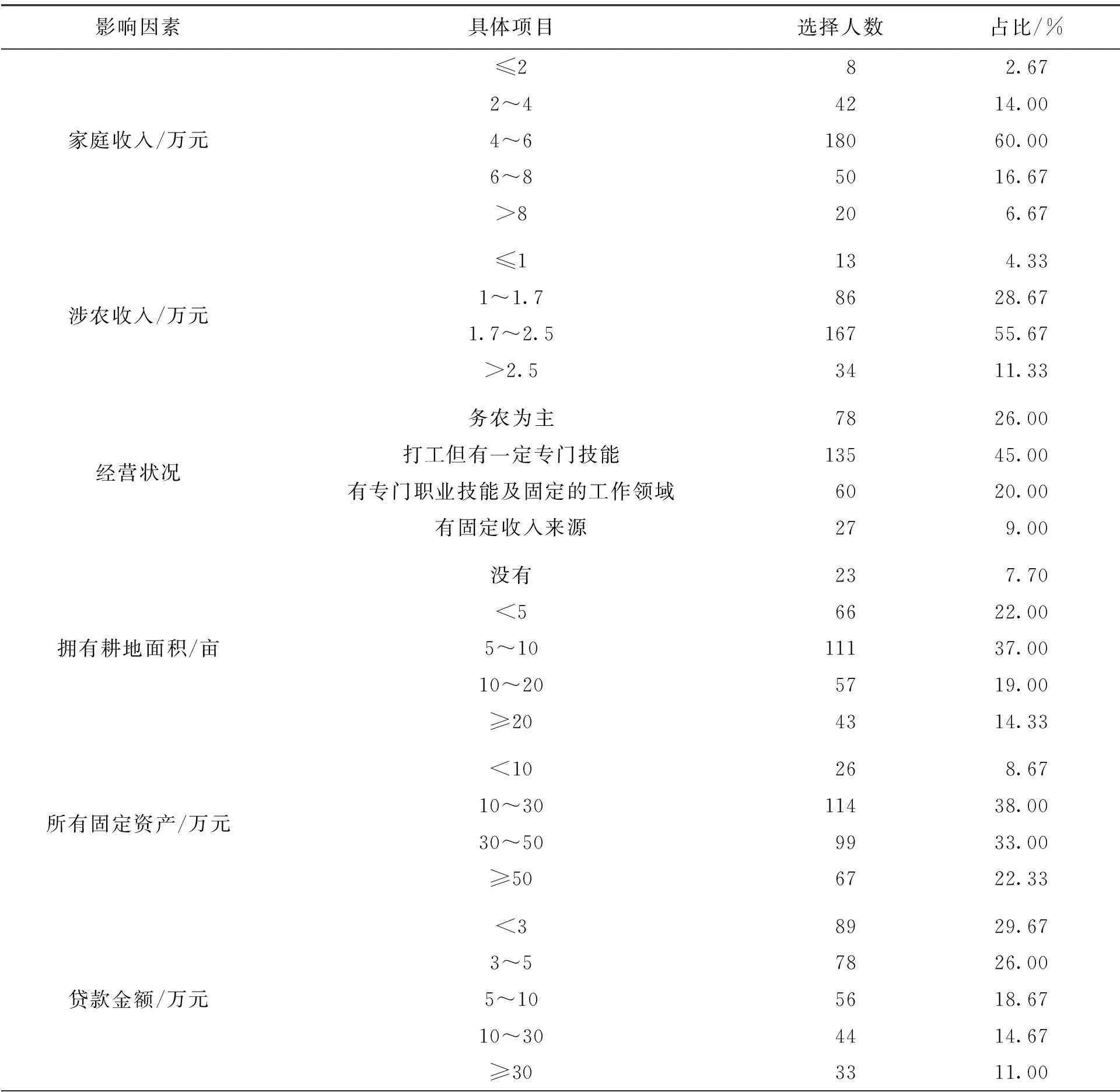

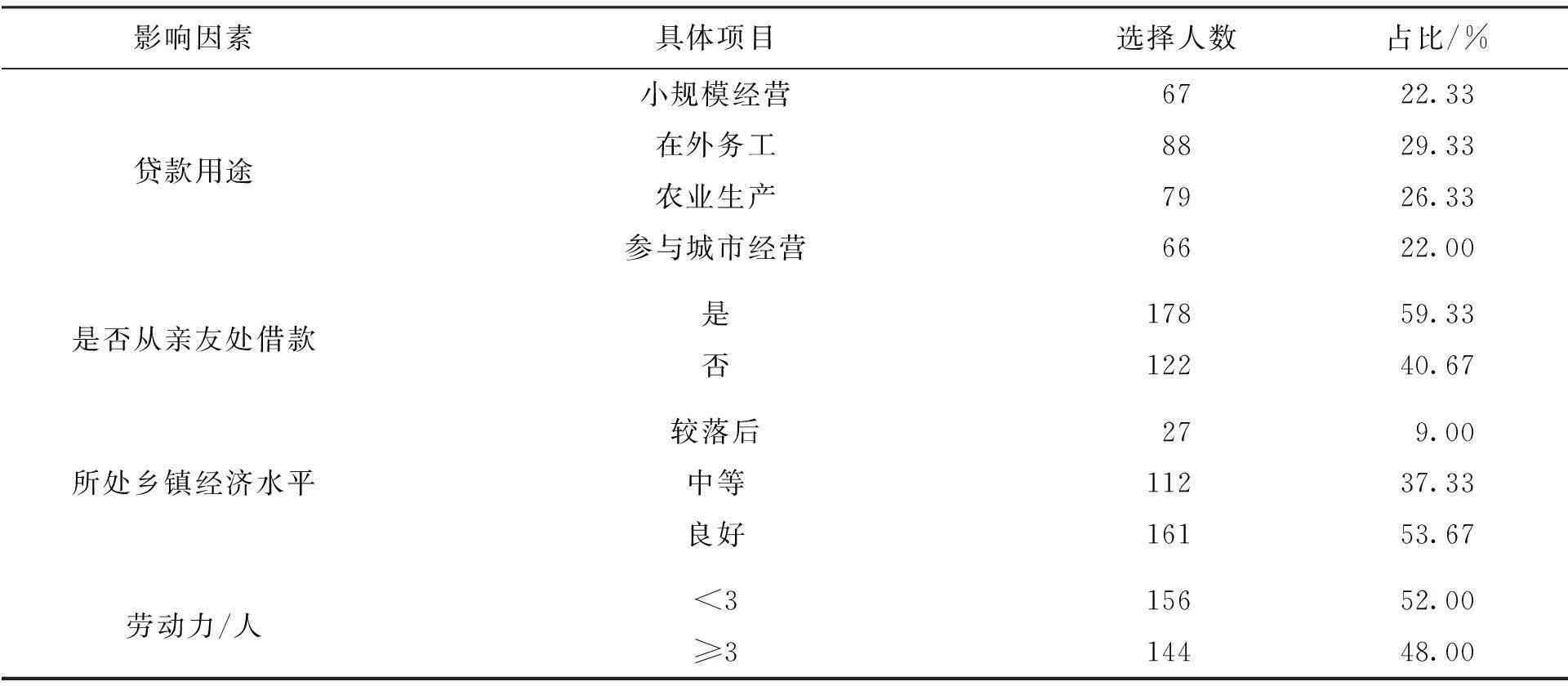

大多数模型要求样本假定服从正态分布,但是现实农民金融需求很难满足要求。这样Logit模型显示出其优势,该模型不要求样本符合正态分布假定,以往研究也表明Logit模型满足个人效用,对满足程度的评估准确率较高。因此,Logit模型可以用于建立在沈阳农户金融需求问卷基础上的效用满足程度评价。因为被解释变量是二分变量,Logit模型的回归误差项服从二项分布,而不服从正态分布。因此,不适合使用最小二乘法进行模型参数估计,应该采用最大似然法进行系数估计。在Logit模型变换中,各自变量的偏回归系数β(1,2,…,10),表示的是自变量X变化一单位时被调查农户金融效用满足程度的变化情况。2010—2013年沈阳周边农村农户金融需求满足状况如表3所示。

表3 2010—2013年沈阳周边农村农户金融需求满足状况

续表

数据来源:由沈阳农村金融需求状况暑期调查问卷整理得到。

(三) 计量结果分析

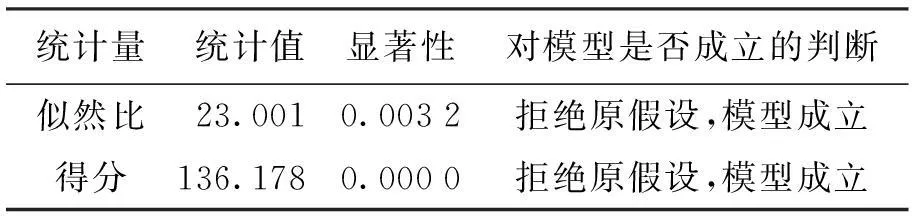

在Logit模型中,为检验自变量对因变量的解释程度,说明模型的实用性,一般要对自变量和因变量进行检验。在Logit模型中,一般采用似然比检验(Likelihood Ratio Test)来说明这种解释意义,其基本假设是:先假设除了常数项的所有系数都为零,似然比分布服从χ2,如果统计性显著就拒绝原假设,说明自变量具有更好的解释意义。

用Eviews的Logit软件检验调查数据,检验结果如表4所示。

表4 Logit模型的检验结果

似然比检验中的χ2统计值为23.001,而且P(χ2=23.001)=0.003 2,这个概率数据远远小于0.05;同时得分的χ2统计值为136.178,P(χ2=136.178)=0.000 0,远远小于0.05,结果都落入拒绝区域,可以推翻原假设,判断Logit模型是合理的。

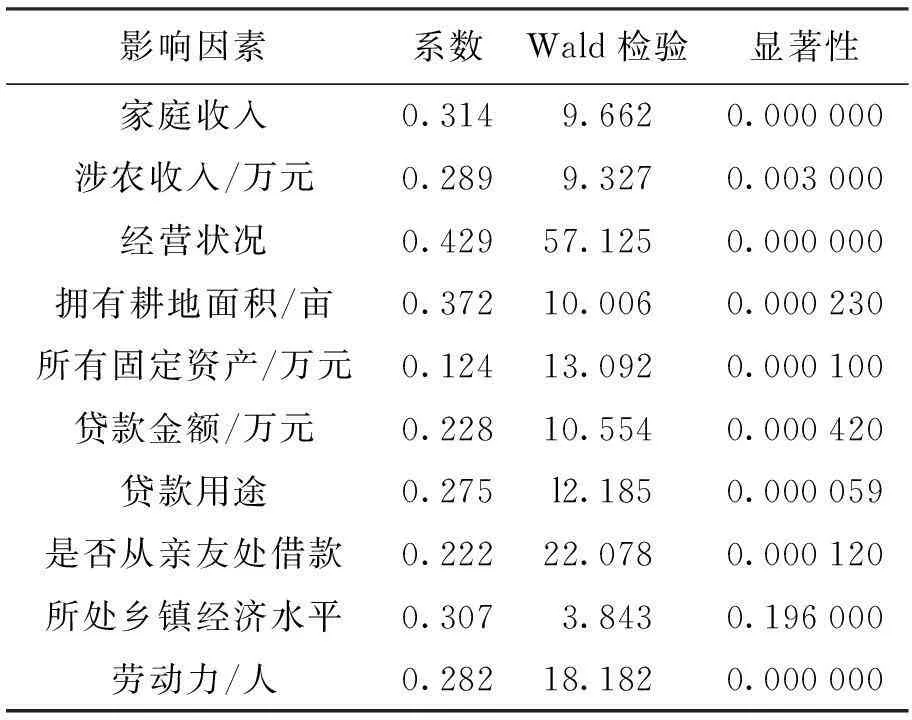

沈阳农村金融需求10个影响因素的参数估计和显著性检验结果如表5所示。

由表5可知,被调查对象的家庭收入、经营状况、耕地面积、乡镇发展水平、劳动力等都对沈阳地区农民金融需求满足具有显著效果,家庭收入每增长1元,在其他条件不变的情况下,对金融需求影响为0.314,涉农收入为0.289,经营状况为0.429。

三、研究结论及政策建议

本文利用沈阳周边农户问卷调查的数据,对农户信贷需求效用满足及其影响因素进行了分析,使用二元Logit模型,得到如下结论:样本农户的家庭收入、经营状况、耕地面积、乡镇发展水平、劳动力等都对沈阳地区农民金融需求满足有显著影响,从而提出以下政策建议。

表5 沈阳农村金融需求影响因素Logit模型回归结果

1. 加大农贷产品创新力度,培育多种农村抵押形式,促进农村信用发展

在调查中发现,由于过去贷款方式僵化,面对没有清晰财产权的农民,农村金融组织确实难以抉择。随着沈阳周边农业经济不断发展,农民的收入增长很快,融入到大城市经济体的程度也很高。面对这样的实际情况,应该进行金融创新,发展多元化的抵押和质押方式,试行推广订单、货运单、存单、仓单等质产抵押贷款,积极推行明晰地权的办法,探索权属清晰、风险可控、合规合法的土地承包贷款,宅基地贷款,大型农用机器设备、荒涂荒滩和各种水域使用权抵押贷款。由于紧靠大都市,经济体巨大,为了满足都市周边农贷需求的特殊性,要研究多种抵押、质押办法,努力扩大有效抵押范围。针对农村多种经营主体和农业贷款的实际需要,研究实行多种形式和标的物的抵押、质押办法。同时,应加大对农村特色支柱产业和农村基础设施建设的支持力度,重点扶持已经有了规模优势和特色的产业,积极扶持产业化龙头企业和各种专业批发市场建设,尝试引导资金流向农田水利设施、扶贫、农村交通设施、农村教育、文化、卫生、新能源等各种农村公共事业,浅海滩涂、港湾、农机具购置和抵押贷款要因地制宜,不同地区要进行不同的创新,充分发挥金融机构的灵活性。

2. 深化沈阳农村金融体制改革,融入农业生产,实现产金紧密结合

提高农村贷款效率是沈阳金融改革的当务之急,去除贷款的行政干预,恢复农村金融组织的经济组织本色,更好地为实体经济服务,打破农村金融体系中单一的银行主体体制特色,促进多元化组织的建设,更多地吸引社会资金进入投资,是未来的发展方向。在农村金融组织的建设中,要深入农民的生活和生产中,及时发现农村金融需求的新特点,及时改革农贷体制和制度。如在调查中发现很多金融服务点和农民距离太远,使得农民不愿到金融机构寻求帮助,对此,在村中建立便民的金融服务点是个切实有效的办法。在调查中笔者发现,农村的金融需求其实非常大,投资潜力巨大,如果农村金融服务点扎根农民生活,当农民需要的时候不用到镇里金融机构办理,这样会使双方都得到便利,促进农村金融体系本身的发展。这里还需要考虑到的问题就是农民资金需求的季节性特点和生活需求上的特殊性,应根据不同的需求特色创新金融工具,促进农村经济发展。

参考文献:

[1]魏岚.辽宁省农村金融产品及服务创新调研及对策分析 [J].中国管理科学,2011(12):271-275.

[2]赵建国,李佳.农民健康需求中的逆向选择效应:来自辽宁省新农合的证据 [J].数学的实践与认识,2014(2):156-164.

[3]崔玉姝,要敬辉,郭丽华.农户融资需求的二元 Logit 模型分析:基于河北省保定市的调研数据 [J].会计之友,2012(4):24-26.

[4]王媛.“新农保"参保影响因素分析:基于农户调查的 Logit 回归模型 [J].农村经济,2012(7):85-88.

[5]丛正,吕晓英,刘萍.农贷、房价与家庭人均收入:基于辽宁1980—2011数据的实证分析 [J].山东农业大学学报,2014(3):44-48.

[6]陈晶,李丹.人口老龄化、家庭消费结构与中国养老模式改革:基于微观数据对人口红利的探讨 [J].沈阳工业大学学报:社会科学版,2013,6(1):42-50.

[7]金仲,宋青瑾,郭琼,等.辽宁高端装备制造业技术创新能力提升策略研究 [J].沈阳工业大学学报:社会科学版,2013,6(4):323-326.

[8]丛正,邢天才,王文荣.城镇化·工业化与农村金融发展:基于沈阳数据的实证分析 [J].安徽农业科学,2014(36):13106-13108.

[9]刘洁,秦富.我国农户金融参与意愿及其影响因素分析:基于河北省 435 名农户的调研数据 [J].农业技术经济,2009(4):81-87.

[10]丛正,岳玉珠,许佳萍.基于ARMA模型的辽宁省农村金融缺口测算研究 [J].山东农业大学学报,2013(1):32-38.

(责任编辑:张璐)

*本文已于2015-07-07 16∶40在中国知网优先数字出版。 网络出版地址: http:∥www.cnki.net/kcms/detail/21.1558.C.20150707.1640.009.html

Empirical study on behavior of financial demand of rural households and

its influencing factors:a case based on rural survey data around Shenyang

CONG Zheng1, 2, WANG Hua3

(1. School of Finance, Dongbei University of Finance & Economics, Dalian 116025, China; 2. School of Finance & Management, Shenyang University of Chemical Technology, Shenyang 110142, China; 3. School of Management, Shenyang University of Technology, Shenyang 110870, China)

Abstract:With the development of reform and the improvement of the living standards of farmers, the finance demand of rural households becomes stronger and stronger. Based on the 300 questionnaires of rural households around Shenyang, generation-overlapping model is used to simulate the economic behavior of farmer household; binary Logit model is built to carry out empirical analysis to the influencing factors to the utility of financial demand of farmer households in Shenyang. It is pointed out that the factors such as household income, business status, fixed assets, land, loan amount and the economic status of the city have significant effects on the financial demand utility of the farmer households. Policy recommendations are proposed to promote the rural financial development around Shenyang so as to provide reference for rural economic development in Shenyang.

Key words:rural finance; financial demand; generation-overlapping model; Logit model; financial utility; influencing factor

doi:10.7688/j.issn.1674-0823.2015.06.13

作者简介:王群(1971-),男,辽宁沈阳人,副教授,博士,主要从事人力资源管理、企业管理等方面的研究。

基金项目:沈阳市科学技术局项目(F13-315-5-08)。

收稿日期:2015-03-01

中图分类号:F 830.34

文献标志码:A

文章编号:1674-0823(2015)06-0547-06

猜你喜欢

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

今日农业(2019年10期)2019-01-04 04:28:15

商业经济研究(2016年22期)2016-12-27 11:05:04

价值工程(2016年31期)2016-12-03 00:23:15

商场现代化(2016年26期)2016-11-21 00:05:40

中国市场(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

科技视界(2016年20期)2016-09-29 13:45:52