环境信息披露与重污染企业融资约束

2024-12-31 00:00:00彭茜铃

中小企业管理与科技·下旬刊 2024年9期

【摘" 要】论文以2014-2022年沪深A股重污染行业上市公司为样本,探究了环境信息披露对融资约束的影响。研究结果显示,环境信息披露显著缓解了重污染企业的融资约束。进一步研究发现,在环境信息披露与融资约束之间的负向关系中,相比于非国有企业,环境信息披露的缓解作用在国有企业更加明显;大型企业环境信息披露对于融资约束的缓释效应优于中小型企业。该研究为我国重污染企业解决融资约束问题提供了新的思路,为其高质量绿色可持续发展提供了有益启示。

【关键词】环境信息披露;融资约束;重污染企业

【中图分类号】F832.5;F275;X322" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)09-0052-03

1 引言

随着可持续发展理念的深入人心,越来越严重的环境污染问题,成为经济社会可持续发展的重大障碍。环境信息披露作为衡量企业环境绩效的重要指标,不仅面临来自法律法规的严格监管,还需应对社会公众日益增强的环境意识。环境信息披露不仅有助于提高企业透明度、增强公众信任,还能够为投资者提供更为充分的决策依据。与此同时,融资约束作为企业绿色转型时的制约因素,会对企业长期发展产生不利影响。融资困难可能导致企业在环保投入上的不足,进而加剧环境污染问题。因此,本文以2014-2022年沪深A股重污染行业上市公司作为研究对象,研究融资约束与环境信息披露之间的关系,揭示企业在环保责任和经济利益之间的权衡,为相关政策制定和企业实践提供有益的参考依据,为重污染企业环境治理提供了理论支持。

2 理论分析与研究假设

2.1 环境信息披露与融资约束

环境信息披露在企业融资活动中扮演着重要角色,特别是在重污染企业。企业的环境信息披露不仅影响其社会形象与声誉,还与融资能力和融资成本密切相关。环境信息披露可以减少信息不对称,提高市场透明度,降低外界对企业的信息不确定性,增强投资者的信心,从而降低融资成本。良好的环境信息披露可以提升企业的信誉,降低投资者对企业的风险评估成本,从而吸引更多的投资。

基于以上分析,提出以下假设:

H1:环境信息披露能够显著缓解重污染企业融资约束。

2.2 环境信息披露的异质性

从产权异质性的角度审视,国有企业相较于非国有企业,与政府关系更为紧密,其经营策略与政策落实常受政府直接指引与监督。国有企业更容易受到政府政策的导向与制约,促使国有企业在环境信息披露上展现出更高的主动性和责任感,进而更容易赢得政府和金融机构的信赖与支持,从而减轻融资压力。企业规模较大的企业通常拥有更多资源和能力进行环境信息的披露,相反中小企业由于资源有限,往往在环境信息披露实践中表现得较为保守,从而影响投资者的融资助力。

基于上述分析,提出以下假设:

H2:较于非国有企业,国有企业环境信息披露的提升对融资约束的缓解作用更显著。

H3:较于小型企业,大型企业环境信息披露的提升对融资约束的缓释效应更显著。

3 研究设计

3.1 样本选择与数据来源

本文选取2014-2022年沪深两地A股上市的重污染企业数据为样本,为保证数据有效性,样本剔除变量数据严重缺失或未披露的相关数据并对连续变量在1%和99%水平上进行了缩尾处理,最终得到3 861个观测值,共429家企业。所使用的样本数据均来自国泰安数据库。数据处理和实证分析采用Stata17.0软件。

3.2 变量定义及说明

3.2.1 被解释变量:融资约束(SA)

重污染业的特性导致了融资环境的复杂性和不确定性,企业在融资方面遇到了更加严峻的挑战。本文借鉴郭丽婷[1]的研究方法,用企业规模(Size)与上市年限(Age)两个变量来构建公司的融资约束SA指数作为被解释变量。为了更容易理解结果,对SA指数取绝对值。当SA的绝对值越大时,表示企业受到的融资约束程度越高。具体公式如下:

SA=-0.737×lnSize+0.043×lnSize2-0.040×Age

3.2.2解释变量:环境信息披露(Eid)

参考黄纪晨等[2]的方法,从环境管理、环境监管与认证、环境业绩与治理等7个方面共30项指标进行打分,并将总得分加一取自然对数来衡量重污染行业上市公司的环境信息披露水平。

3.2.3 控制变量

本文参考以往有关融资约束的文献研究,将企业规模(Size)、资产负债率(Lev)、独立董事占比(Indep)、现金流比率(Cash)、营业收入增长率(Growth)、二职合一(Dual)、 上市年限(Age)作为本文研究的控制变量。

3.3 基准模型设定

根据Hausman检验结果显示,p值小于0.01,应拒绝原假设,因此本文选用固定效应模型,并控制了年份固定效应。为研究环境信息披露对企业融资约束的影响,建立固定效应模型如下所示:

SAt=β0+β1Eidt+β2Controlt+Yeart+εt

4 实证结果与分析

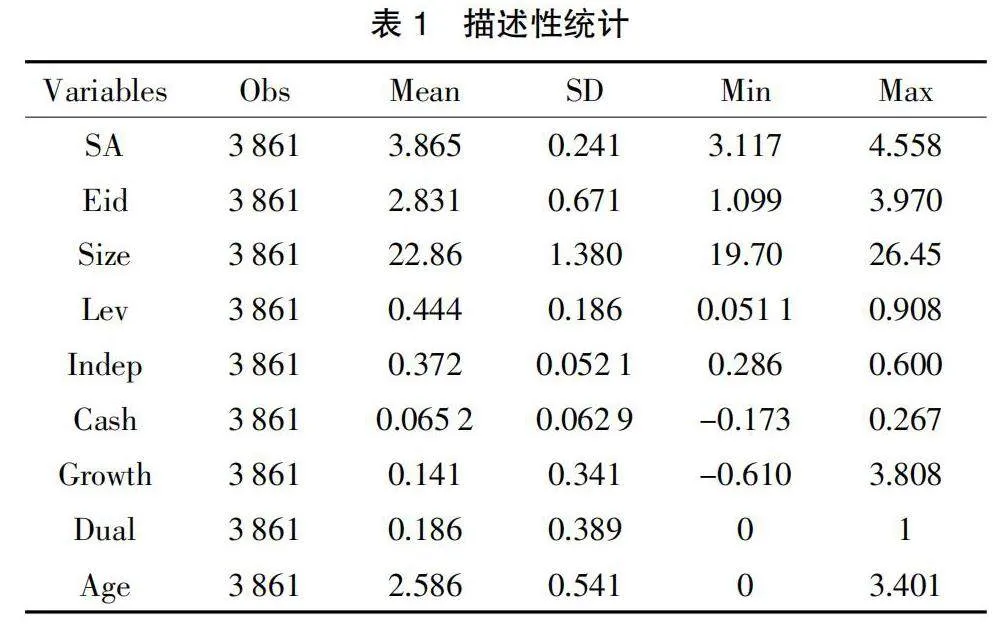

4.1 描述性统计分析

表1为样本描述性统计结果,其中融资约束在不同企业之间相差较大,均值为3.865,标准差为0.241,最大值4.558,最小值为3.117。环境信息披露的平均数为2.831,标准差为0.671,最大值为3.970,最小值为1.099,表明重污染业总体的环境信息披露水平较低,不同企业之间的环境信息披露质量水平差距较大,企业在环境信息披露方面仍有很大的提升空间。

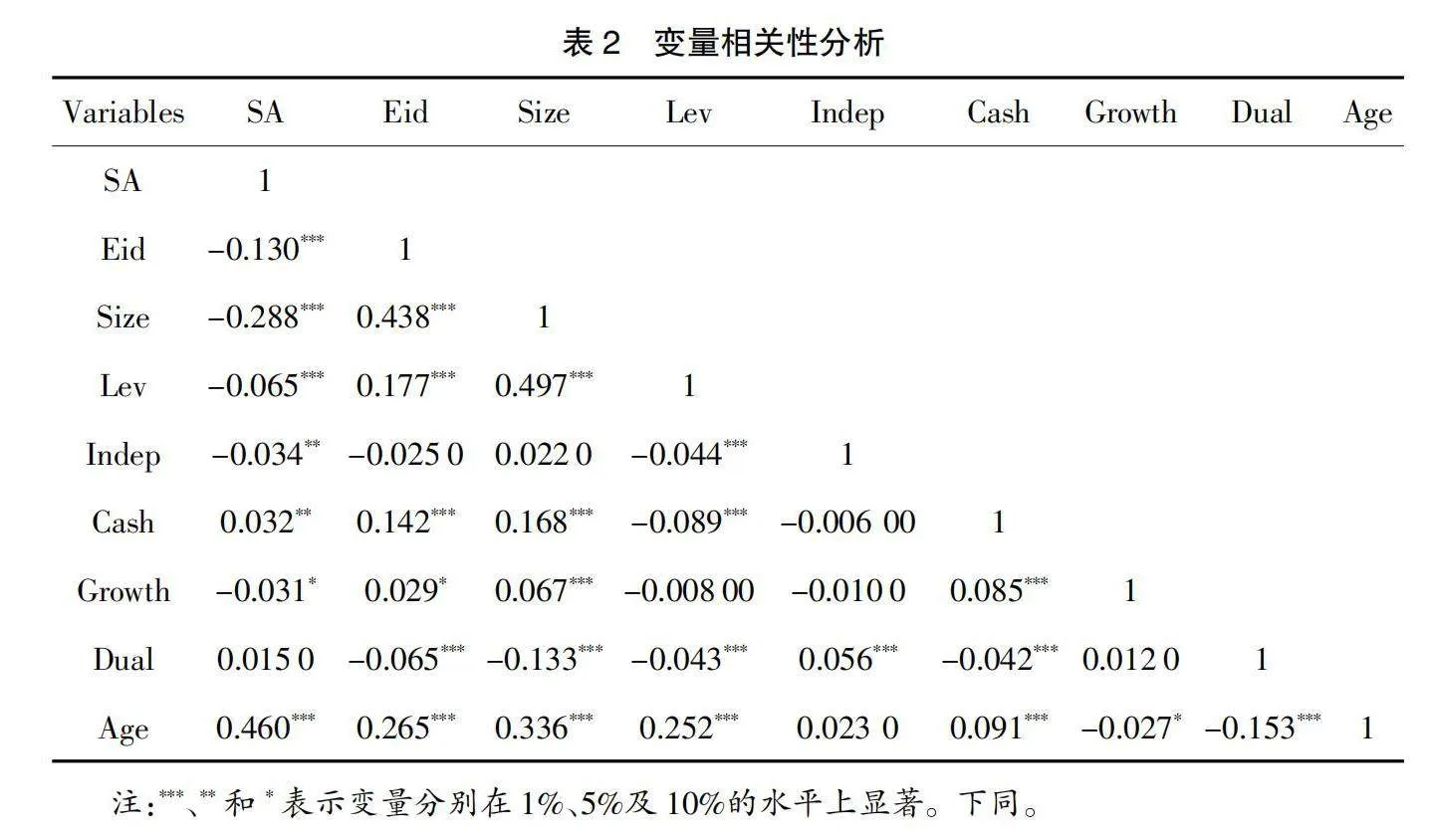

4.2 相关性分析

本文采用Pearson检验对各个变量进行相关性检验,结果如表2所示。根据Stata的VIF结果显示,各变量的方差膨胀因子均小于10,说明变量之间不存在多重共线性问题。企业融资约束与环境信息披露的相关系数为-0.130,且在1%水平上显著负相关。本文的控制变量相关系数均小于0.5,说明变量之间存在多重共线性可能性不大,证明了本文控制变量选取较为合理。

4.3 回归分析

本文利用Stata17.0软件得到重污染企业融资约束和环境信息披露的回归结果如表3所示。

在表3第(1)列中,仅将解释变量和被解释变量加入固定效应模型中,没有加入控制变量,回归结果为-0.121且在1%的显著性水平下显著,调整R2为0.252,模型拟合度不高。第(2)列在第(1)列的基础上加入控制变量,将调整R2提高到0.714,模型拟合效果显著提升,说明了本文对控制变量选取的合理性。其中环境信息披露的系数下降至

-0.025并且在1%的显著水平下显著,表明企业的环境信息披露对融资约束有显著的负影响,环境信息披露越高融资约束越小,表明环境信息披露能显著缓解融资约束,验证了假设H1。

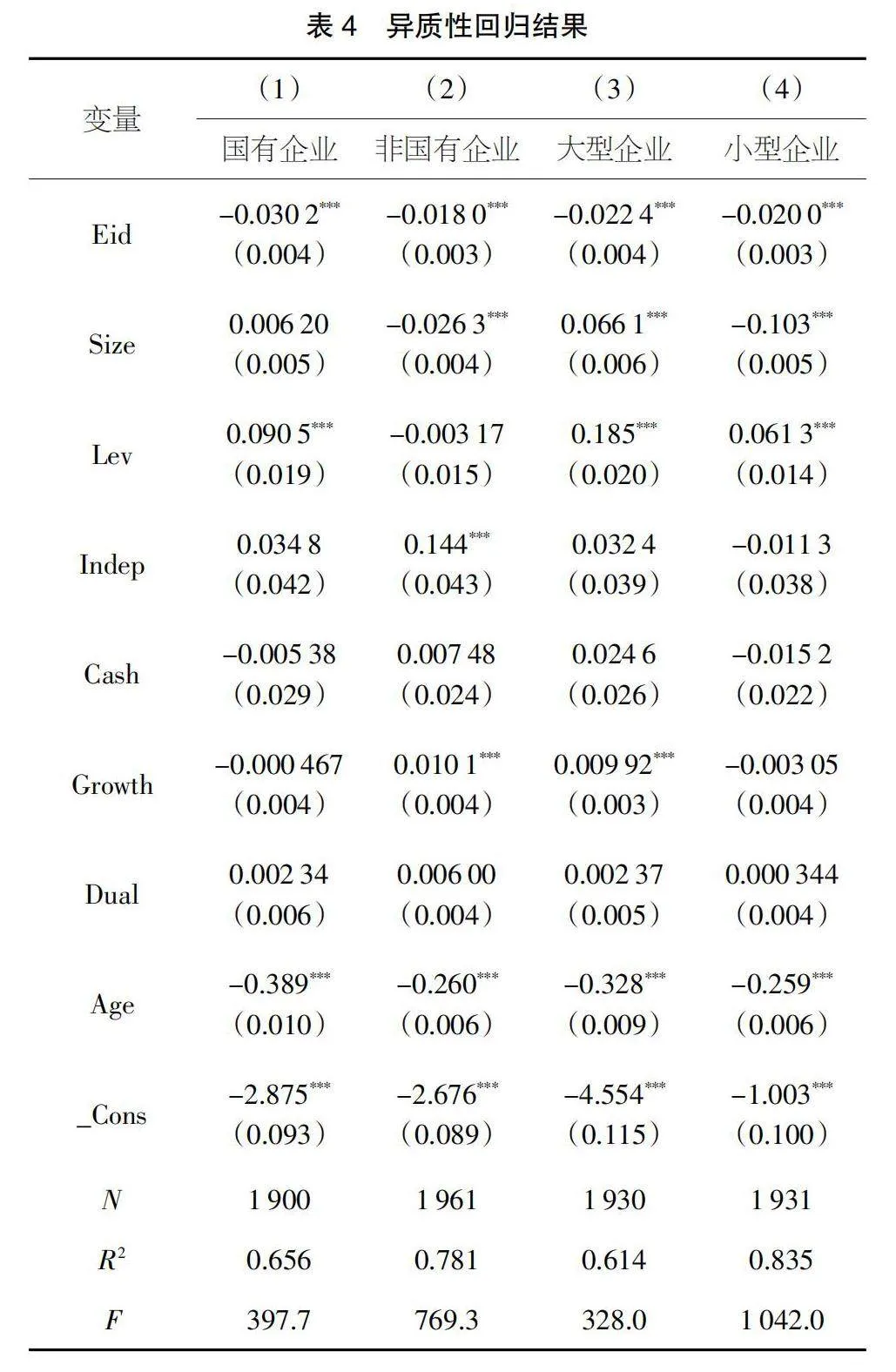

4.4 异质性分析

环境信息披露异质性分析结果如表4所示。

从表4中(1)列和(2)列可以看出,无论是国有企业还是非国有企业,环境信息披露都能够有效地降低企业融资约束。其中,国有企业的系数为-0.030 2且在1%水平下显著,相比于非国有企业,国有企业的环境信息披露对于企业融资约束缓释效应要更显著。其原因可能在于,国有企业更容易受到政府政策的直接影响,政府在推动环境信息披露方面有明确的政策导向,国有企业为了符合政策要求,更倾向于主动披露环境信息,以展示其合规性和社会责任。此外,国有企业通常拥有更多的融资渠道,环境信息披露可以增强更多的投资方的信心,从而获得更多融资,验证了H2。

以年总资产的自然对数来衡量企业规模,以中位数为界限将样本企业分为大型、小型企业进行回归。从表4中(3)列和(4)列可以看出,大型企业和小型企业环境信息披露对于企业融资约束的缓释效应差距并不大,但还是可以看出企业规模较大的企业通过企业规模获得的资源,更加有助于缓解融资约束,验证了H3。

5 结论与建议

本文以2014-2022年沪深A股重污染行业上市公司为样本,探究了环境信息披露对企业融资约束的影响。根据实证结果分析可得:第一,环境信息披露能够显著缓解重污染企业融资约束;第二,分产权性质对比,相较于非国有企业,国有企业环境信息披露对融资约束的影响更加显著;第三,企业规模较大企业环境信息披露对融资约束的影响更大。

根据以上结论,本文提出如下建议:第一,政府应进一步完善环境信息披露的法规和政策,明确披露要求和标准,确保企业环境信息的真实性和完整性。加大对环境信息披露质量高的企业的政策支持和奖励力度,如提供税收优惠、贷款优惠等,以激励企业提高环境信息披露质量。第二,投资者应更加重视企业的环境信息披露质量,将其作为投资决策的重要依据之一。在评估企业投资价值时,除了关注企业的财务状况和经营业绩外,还应关注其环保责任和社会责任感,选择那些环境信息披露质量高、环保表现优异的企业进行投资。第三,企业管理者应充分认识到环境信息披露对企业融资和可持续发展的重要性,积极提升环境信息披露质量。加强企业内部环境管理和治理,建立健全环境信息披露机制,确保环境信息的真实、准确和完整。

【参考文献】

【1】郭丽婷.企业金融化、融资约束与创新投资——基于中国制造业上市公司的经验研究[J].金融与经济,2018(05):57-62.

【2】黄纪晨,朱锦余,李玥萤,等.环境信息披露能缓解资产误定价吗[J].金融监管研究,2023(02):22-41.

猜你喜欢

中国集体经济(2017年1期)2017-01-04 08:27:18

现代商贸工业(2016年14期)2016-12-27 14:49:27

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商(2016年22期)2016-07-08 09:22:36

商(2016年14期)2016-05-30 08:52:28

商情(2016年11期)2016-04-15 19:56:33