上市公司环境会计信息披露现状研究

2024-12-31 00:00:00郑盈凤

中小企业管理与科技·下旬刊 2024年9期

【摘" 要】随着全球环境挑战的日趋严重,我国政府对环保的重视程度也不断提高,颁布实施了一系列政策措施与法规条例,以推动我国企业履行环境保护责任。上市公司作为社会经济活动的重要参与者,也承担着环境保护的社会责任,因此,上市公司的环境会计信息披露也直接影响着投资者、监管机构和社会公众的决策。论文旨在分析上市公司环境会计信息披露的现状以及其在政府加大环境保护力度推进下的变化趋势,并为上市公司的环境会计信息披露提出相应的改进建议。

【关键词】环保力度;环境会计;信息披露

【中图分类号】F275;F279.24" " " " " " " " " " " " " " " " " " " " " " "【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章编号】1673-1069(2024)09-0181-03

1 引言

党的二十届三中全会提出,“聚焦建设美丽中国,加快经济社会发展全面绿色转型,健全生态环境治理体系,推进生态优先、节约集约、绿色低碳发展,促进人与自然和谐共生”。近年来,环境保护问题日益突出,尤其在面对愈发频繁的极端天气时,社会公众逐渐意识到环境保护的重要性。在这样的背景下,对企业的环境会计信息披露提出了更高要求。企业作为市场经济的主体,也是参与环境保护的主体。同时,在我国经济转向高质量发展的当下,环保作为企业社会责任的组成部分之一,积极响应国家政策、积极参与环境保护,是企业提升社会责任形象的有效途径。因此,企业环境会计信息披露不仅关系到企业的社会形象,也是企业投资者和其他利益相关者的决策依据。

本文旨在通过分析上市公司环境会计信息披露现状,以及其在政府环境保护力度推进下的变化趋势,为上市公司环境会计信息披露提出改进建议。一方面有助于了解上市公司环境会计信息披露的现状,另一方面有助于促进提升上市公司环境会计信息披露的质量。

2 政府环保力度现状

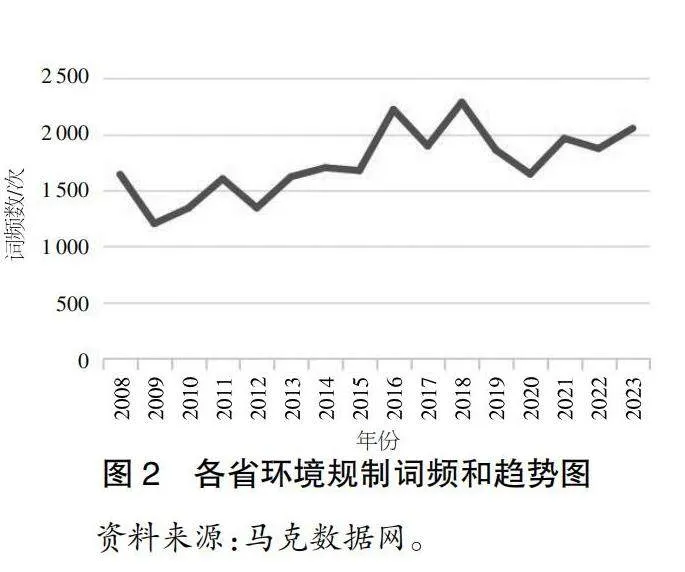

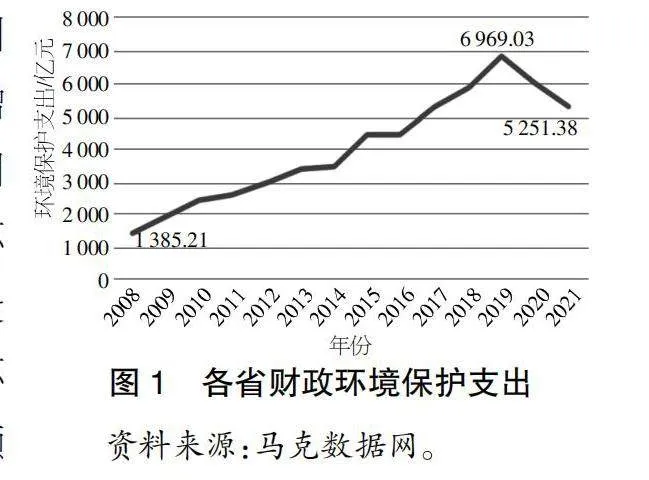

根据图1的近年来各省在环境保护方面的支出情况来看,尽管在2019年之后有所下降但整体上呈现出增长的趋势。与2008年相比,到2021年的环保支出增长了279.10%,这表明各省政府高度重视环境保护,并持续增加投入。此外,结合政府环境保护规制相关词频和也一直维持在较高水平,并呈上升趋势(见图2),这也显示出政府在持续关注,进一步说明政府对环境保护的高度重视。

从政策法规方面来看,在立法层面,近年来,我国陆续出台了一系列环保法律法规,如《环境保护法》《大气污染防治法》等,对企业的环保行为提出了明确要求。同时,对违反环保法规的企业实施了更为严厉的处罚措施。在政策引导方面,政府通过财政补贴、税收优惠等政策手段,鼓励企业进行环保技术的研发和应用,推动企业实现绿色转型。在监管强化方面,环保部门加大了对企业的监管力度,通过定期检查、不定期抽查等方式,确保企业落实环保政策,同时,环保信息公开透明化,使得公众和媒体能够对企业环保行为进行监督。

综上所述,无论是在政策法规方面,还是从政府环保支出及政府环境规制词频方面来看,政府对环境保护一直保持着高度关注。且近年来环保支出不断增加,在2019年达到了6 900多亿元,可见政府环境保护力度在持续加强。

3 上市公司环境会计信息披露现状

本文选择2008年至2023年A股上市公司的环境会计信息披露相关数据进行分析,将从信息披露形式和披露内容两个方面进行分析。

3.1 披露形式

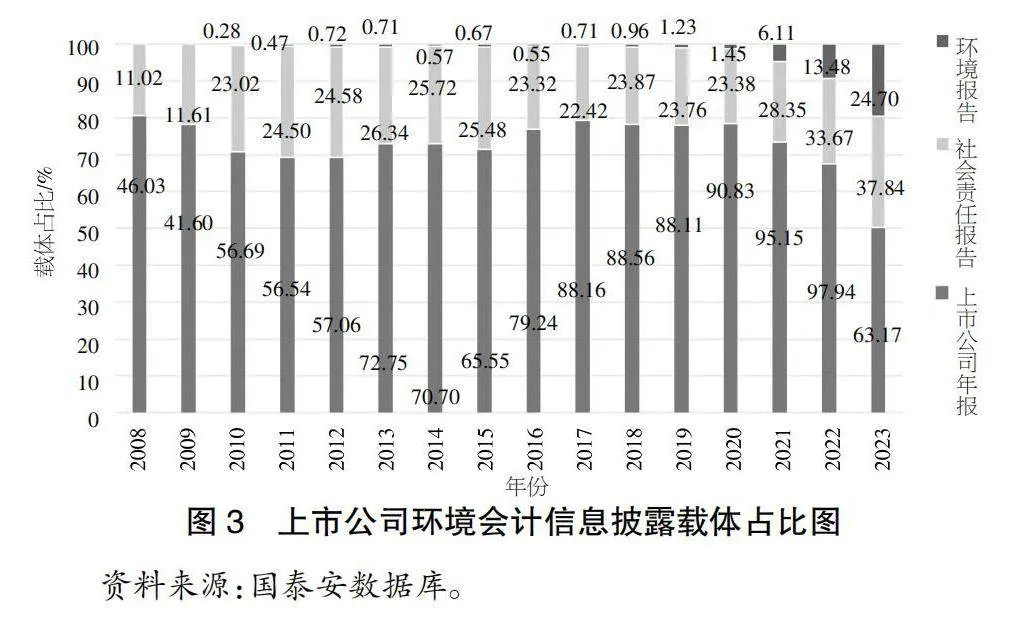

上市公司披露环境会计信息的载体在近16年有较大的变化。首先,在上市公司年报中进行环境会计信息披露的占比最高时达到97.94%,说明已经有绝大部分上市公司有环境会计信息披露的意识;其次,2010年开始有少量上市公司以环境报告的形式进行环境会计信息的披露,至2023年以专业环境报告进行披露的企业占比达到了24.70%;最后,在企业社会责任报告中进行环境会计信息披露的企业占比也增长了26.83%,达到了37.84%(见图3)。

3.2 披露内容

对于上市公司环境会计信息披露的内容分析,将从环境排放披露、环境管理披露、环境业绩和环境负债披露4个方面来进行。

3.2.1 环境排放披露

自2008年以来,上市公司披露的排放物名称数呈持续上升趋势,从48个增长到2023年的4 615个,增长率约为上市公司数量增长率的4倍,表明上市公司披露的环境排放物内容越来越详细。披露内容从生产排放扩展到办公排放,针对同一类排放物,披露内容也愈加精细。例如,在2008年仅两家企业披露氨氮排放物总吨数,在2023年氨氮排放的披露已经涵盖了218种不同的类别,包括不同浓度、不同含氨氮物、不同板块等多种类别。

3.2.2 环境管理披露

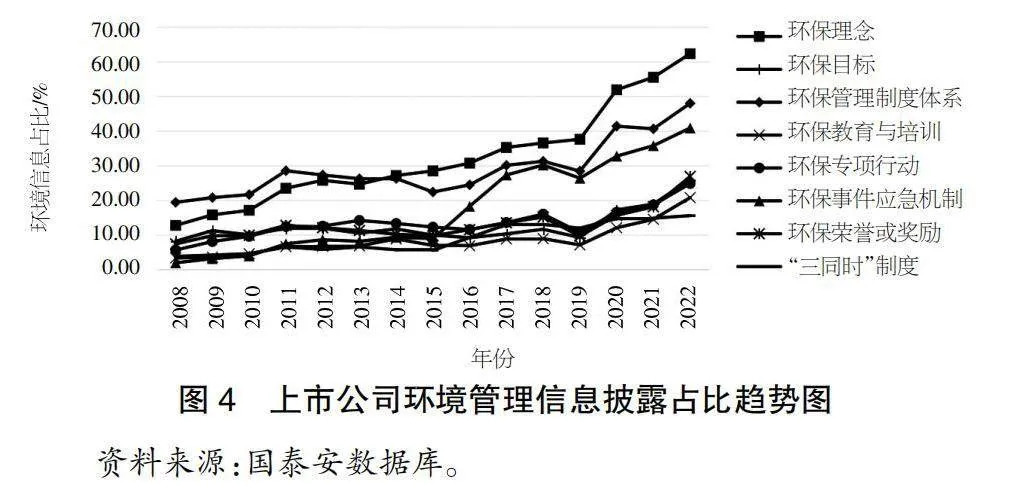

整体上上市公司进行企业环境管理披露的比例从2008年的28.98%增长到79.11%。从图4上市公司环境管理信息披露占比来看,上市公司对于环保理念、环保管理制度体系和环境事件应急机制的披露占比较高,相比之下,对于企业环保教育与培训、环保专项行动和“三同时”制度披露较少,其中“三同时”制度是指“生产经营单位新建、改建、扩建工程项目的安全设施,必须与主体工程同时设计、同时施工、同时投入生产和使用”。因此,本身需进行“三同时”制度管理的上市公司占比就较少,导致总体占比较低。从环境管理披露占比对比可以发现,上市公司的环境管理在理念、制度层面的多,而实际的环保行动及员工的环保教育还较少。

3.2.3 环境业绩与环境负债披露

环境业绩是指企业通过环保措施取得的环境效益。环境负债是指企业经济活动对环境造成的负面影响或负担。将这两个方面进行对比分析,以便更好地了解上市公司环境会计信息披露现状。

从环境业绩与环境负债披露企业比例整体趋势上看(见图5),上市公司进行环境业绩与环境负债披露的企业占比基本持平,但进行环境业绩披露的上市公司数量高于环境负债披露的数量,这表明相比于负面的环境负债信息,较多企业倾向于披露正面信息。

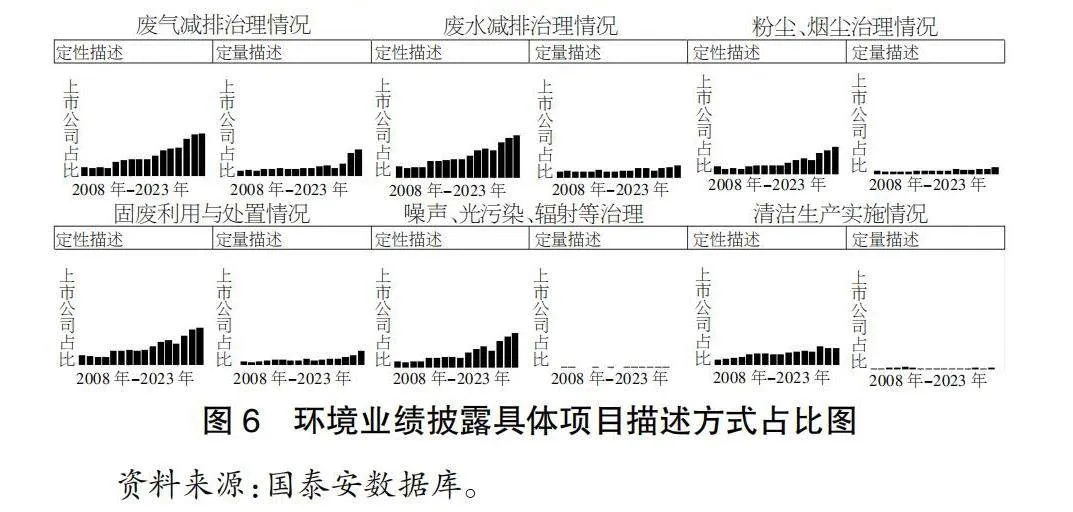

从定性描述和定量描述两种方式看上市公司环境业绩和环境负债具体内容的披露(见图6、图7),各项目定性描述的上市公司占比都高于定量描述。从图6可见环境业绩各项目定性描述披露上市公司占比近年来呈上升趋势,但定量描述除废气减排治理情况和固废利用与处置情况有明显增长,其他项目定量描述企业占比增长并不明显或基本没有增长。

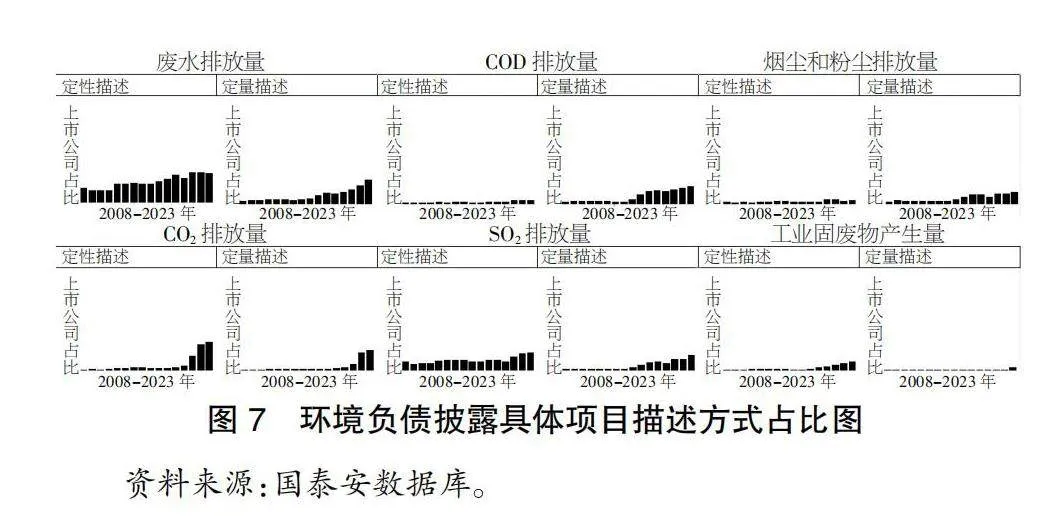

从图7可见,上市公司对环境负债各项目的披露企业占比整体偏低,无论是定性描述还是定量描述近年来披露企业占比都有较明显的增长,但增长之后的披露企业仍然占比较低。

通过上述分析可知,近年来上市公司在环境会计信息披露方面的表现有较大的提升。在披露的形式上有所丰富,且进行环境会计相关信息披露的企业达到了98%以上;从披露内容来看,上市公司进行环境排放披露、环境管理披露、环境业绩和环境负债披露的企业比例都有较大的提高;从环境业绩与环境负债的披露描述形式来看,以定性描述来进行披露的上市公司占比较高,定量描述的上市公司占比较少,且相对于负面信息,较多企业更愿意披露正面的环境业绩信息;此外,上市公司中进行具体专项行动披露的较少,仅进行环保目标和制度披露的上市公司较多。可见,在政府环保力度的影响和推动下,上市公司整体披露数量有所增加,但具体的披露内容以及内容质量还有待提高。

4 上市公司环境会计信息披露的变化

4.1 披露形式专业化

随着政府环保力度的加强,上市公司在环境会计信息披露的形式上呈现出越来越专业化的趋势。过去,企业可能仅通过简单的财务报表附注或年报中的某一部分来提及环境信息,但现如今,越来越多的企业选择发布独立的环境报告或在企业社会责任报告中设立专门章节。由图3可知,以企业社会责任报告和环境报告作为载体的上市公司比例超过了50%,说明上市公司在以更加系统、全面的方式披露环境会计信息。这种变化不仅体现了企业对环境责任的重视,也提高了环境信息的可读性和可比性,为投资者、监管机构等利益相关者提供了更为丰富的信息来源。

4.2 披露内容精细化

政府环保力度的加强促使上市公司在环境会计信息披露的内容上更加精细化。上市公司环境排放披露,不仅仅对生产排放进行披露,同时也增加了对办公排放的披露,且排放物的披露进一步深入具体的排放物生产区域、浓度、处理方式等细节,使得披露的信息更详细、实用。同时,环境管理披露的内容也更为丰富,从环保理念、环保管理制度体系到环境事件应急机制,企业都在不断完善自身的环境管理体系,以应对日益严格的环保要求。此外,对于环境业绩和环境负债的披露,企业也更加注重定量描述的准确性,通过具体的数字和指标来反映企业在环保方面的成效和负担,提高了披露内容的可信度。这种精细化的披露方式不仅有助于企业自身的环境管理,也为利益相关者提供了更为准确、全面的信息参考。

5 对上市公司环境会计信息披露的建议

5.1 提高披露信息客观性

通过对比图5、图6与图7可知,上市公司在环境会计信息披露中更加倾向于去做环境业绩披露也就是正面信息披露。结合环境排放信息披露上市公司占比仅为35.53%的数据,可知企业在披露负面信息时难以客观公正的进行。因此,企业在进行环境会计信息披露时,可以借助第三方机构,如会计师事务所或环境咨询机构,对环境业绩和环境负债进行独立审计和评估,以确保披露信息的客观性和公正性。同时,企业也应加强内部环境管理,减少负面信息的产生,从根本上提升环境会计信息披露的质量。

5.2 强化定量披露

通过对上市公司披露信息描述方式进行统计分析,可以发现当前上市公司在环境会计信息披露中定性描述占比较高,而定量描述较少。建议企业加强定量披露的力度,通过设定具体的环保指标和目标,如减排量、资源利用率等,将企业环境会计信息更多地量化,并定期进行监测和报告,以数据化的方式展现企业在环保方面的成效和负担。这不仅可以提高披露内容的可比性,提升上市公司环境会计信息的质量,也有助于企业更好地了解自身的环保状况,为未来的环境管理提供数据支持。

5.3 提升披露内容的深度与广度

在环境排放、环境管理、环境业绩和环境负债等方面,企业应继续拓展披露内容的深度和广度。在环境管理方面,除了披露环保理念和制度外,还应加强环保行动和员工环保教育的披露,企业的环境管理不能仅仅停留在制度层面,而应更多地进行实际行动;在环境业绩方面,应细化各个项目的具体成效和指标;在环境负债方面,则应如实反映企业的环境负担和潜在风险。

5.4 强化社会责任意识

上市公司作为社会经济发展的重要力量,应该充分认识到自身在环境保护中的社会责任。上市公司应积极主动加强企业环境管理、减少污染排放、提升资源利用效率等方面的工作,并在信息披露中积极展现自身真实的环保成果和贡献,积极履行企业的社会责任,同时为其他中小企业树立标杆和榜样。此外,上市公司还应加强与其他利益相关者的沟通和合作,共同推动社会经济的可持续发展和绿色发展。

【参考文献】

【1】王前虎.协同推进生态环境保护和绿色低碳发展[J].红旗文稿,2024(14):30-33.

【2】殷旭东,盛锐.基于ESG的环境会计信息系统研究——以JH汽车为例[J].会计之友,2024(16):69-74.

猜你喜欢

商(2016年32期)2016-11-24 16:11:54

商场现代化(2016年26期)2016-11-21 22:38:25

中国集体经济(2016年27期)2016-11-19 12:59:13

商业会计(2016年13期)2016-10-20 15:40:12

商业会计(2016年13期)2016-10-20 15:30:06

中国市场(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

科学与财富(2016年28期)2016-10-14 20:20:04