环境信息披露意识、环境绩效和环境信息披露行为

2017-01-04 08:27华卉

中国集体经济 2017年1期

华卉

摘要:从当前自然资源利用的情况和环境保护的现状出发,通过不断改进现在的资源利用方式和对待赖以生存的自然环境的态度,才能实现可持续发展。文章从主体行为背后的心里机制方面入手,根据意识对行为的影响,从而研究企业绩效对企业环境信息披露行为差异的影响。

关键词:环境会计;环境信息披露;环境绩效

一、引言

资源的节约利用和环境保护在当前我国经济发展中占据举足轻重的地位,由于人们对环境保护的重视以及社会对企业披露环境信息的迫切要求,企业仅披露部分环境信息是无法满足社会需求的,社会发展的最终结果是企业需要披露完整的环境信息。环境信息披露是一种重要的环境监管模式,其地位与命令与控制监管和市场环境监管相同(Tietenberg,1998)。只有企业做到了真正的保护环境,积极主动的向社会公众披露相关环境信息,我们国家有可能实现经济的可持续性发展。然而,由于我国的会计准则并未对环境信息披露做出具体相应的要求,企业需要强制披露的部分不包括环境信息,从而给了企业可乘之机,企业并不会向社会披露其所知晓的所有环境信息,那些对于企业发展来说是有利的环境信息,企业乐于并积极披露,但对于那些不利于企业发展的环境信息,企业不愿意去披露他们所了解收集到的环境信息,可以看出,当前在我国环境信息披露的状况是:企业不愿意披露环境信息,只有少量的企业愿意主动披露环境信息;没有规范的文件指引企业来披露环境信息,导致企业披露的信息不规范,是的企业直接披露的信息不具有可比性。因此,寻求环境信息披露行为的深层次动机,分析其作用机理,为提高企业环境信息披露水平提供理论指导,成为一个重要的研究课题。

一般来说,企业进行环境信息披露存在两大动机,即经济性动机和非经济性动机。经济性动机主要强调效率机制,企业最终是服务于股东的,因此股东利益最大化的目标驱动着企业环境信息披露行为。非经济性动机强调应对外部压力是企业进行环境信息披露行为的主要原因。现有研究从主体行为背后的心里机制方面探讨影响企业环境信息披露行为的研究还较为鲜见。哲学观点认为:正确的意识能够指导人们进行有效的行为实践,所以本文从主体行为背后的心里机制方面入手,根据意识对行为的影响,从而研究企业绩效对企业环境信息披露行为差异的影响。

二、理论基础、文献回顾与假设模型

(一)环境信息披露意识、环境信息披露行为、环境绩效水平

社会心理学家Lewin(1976)在大量实验基础上提出了Lewin 行为模型(Lewin Metal of Behavior)。Lewin 行为模型认为由于个人与环境的相互作用,从而产生了人类行为。并且认为个人内在因素(生理因素和心理因素)以及外部环境因素(自然环境因素和社会环境因素)会影响并会制约人类的行为。

Ajzen 和Fishbein(1980)提出了理性行为理论(Theory of Reasoned Action,TRA),认为特定行为的行为意向决定了人的特定行为。

Guagnano 等(1995)发展了态度—情境—行为(Attitude-context-behavior,ABC)理论,指出环境态度变量和情境因素两个变量决定了环境行为。

王建明(2012)通过质化研究(Qualitative Research)构建了意识—情境—行为整合模型(Consciousness-context-behavior System Model),指出环境保护心理意识是环境保护行为形成的前提条件,同时意识—行为关系会受到情境因素的作用。

综合上述研究成果,可以得出这样的结论:意识影响实践行动,企业环境披露意识会直接影响企业环境信息披露行为。

1. 环境信息披露意识与环境信息披露行为

Kelly等(2006)对资源回收行为的研究显示,不同的态度导致不同的自主的资源回收行为。Hansmann 等(2006)对回收行为的回归分析发现,态度可以预知行为。杨智、邢雪娜(2009)对可持续消费行为的质化研究显示,影响行为意向的最主要因素是态度。可以看出,态度是影响行为的一个重要因素。不同的态度决定着不同的行为。

Chu 和Chiu(2003)通过对家庭废弃物回收行为进行研究发现家庭废弃物的回收行为受到道德责任的影响。Wells 等(2011)研究了消费者责任与可持续消费行为之间的关系,其研究结果显示责任观念会影响可持续消费者的行为。可以看出,责任意识是影响行为的一个重要因素。责任意识越强,人们的行为越正确。

综合上述研究,本文认为环境信息披露意识可以分为情感和责任意识这2个意识维度,环境保护情感越强则企业的环境信息披露行为越好;企业的社会责任意识越强则企业的环境信息披露行为越好。

2. 环境绩效与环境信息披露行为

ROSS(1977)指出一个公司如果其绩效水平优良,则更有可能会向社会公众披露更多的环境信息,从而证明其环境绩效,显示公司的优越,从而降低了企业投资者与经理层之间的信息不对称导致的代理成本。Karimetal(2006)认为:在企业绩效水平较差,运营状况不理想的情况下,企业会忽视其披露环境信息的责任,从而只披露少部分有利的环境信息。从上面两位学者的研究可以看出,企业的利润影响着企业环境信息的披露情况,两者这件存在着正相关的关系。同样的,以上结论从以下学者的研究中也可以得出,如Neuetal(1998),Forst(2000),Wilmshurs(2000),Watsonetal(2002)和 Prencipe(2004)等。绩效水平较高的公司更愿意进行信息披露,来向市场展示其正面的消息(Clarksonetal,2008)。同时企业绩效与披露的正相关关系主要体现在自愿性披露,而非非自愿性披露(Huang and Kung,2010)。

其次,信号传递理论也可以体现出企业披露环境信息的意愿变化,企业可以借助披露积极的环境信息向市场中的群体展现自己良好的业绩,也可以通过选择性披露部分内容来美化自身。总结就是绩效好的公司需要借助信息向市场传递其环境绩效优良的信号,一般来说,这部分企业会披露其所有的环境信息;反之,环境绩效较差的企业为了掩盖自己差绩效,会有选择性的披露那些对于企业发展具有好处的环境信息,对于那些威胁到企业将来发展的环境信息就选择不披露。

总之,企业绩效从一定程度上会影响企业的环境信息披露行为。一般来说,企业环境绩效的提高会影响企业的环境披露意识,使企业的环境披露意识增强,进而企业的环境信息披露行为会越来越好。但是存在一种极端的情况,即企业的业绩很差,但是企业的环境信息披露水平却很好。这是因为环境绩效差的企业会受到合法性压力以及公众给予的压力,企业的形象声誉较差。在这种情况下,企业为了提升自己的社会声誉,得到利益相关者的认可反而会选择披露更多的环境信息,来证明自身在环境方面做出的努力以及取得成效。

三、调节机制的实施路径

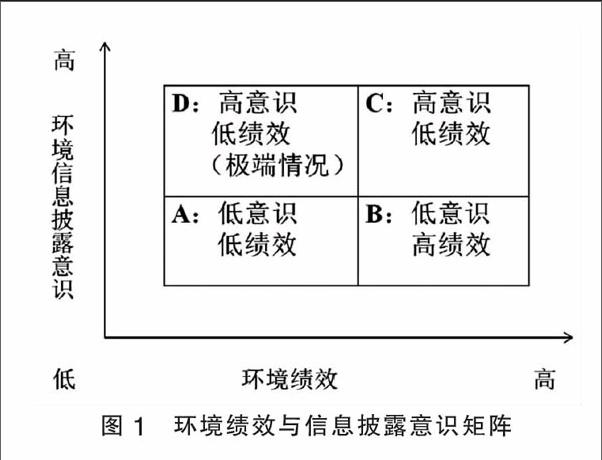

本文认为在除了上述极端情况下,随着企业绩效的提高,企业环境信息的披露意识加强,从而对环境信息披露行为有促进作用,即企业的环境信息披露行为越好。同时本文认为在意识影响行为下,企业的环境绩效是一个情境变量,随着各个企业环境绩效的不同,意识对行为的影响也会有一定的变化。根据各个企业不同的环境绩效和环境披露意识,本文提出如下调节机制模型如图1。

根据不同的企业,分别实施不同的路径。不同的企业可以实施不同的调节路径。A类型企业:这种类型的企业环境绩效和环境信息披露意识都处于较差的情况。对于这类型的企业应该加大力度提高环境绩效,在提高环境绩效的基础上进行一些环境披露的宣传。B类型企业:这种类型的企业环境绩效水平高但是环境信息披露意识较弱。对于这类型的企业应该让其知道披露环境信息对其有利,可以让其他利益相关者关注其环境方面所做的贡献。C类型企业:这种类型的企业环境绩效和环境信息披露意识都处于较强的情况,是其他企业学习的榜样。D类型企业:这种类型的企的环境绩效水平低但是环境信息披露意识较高。这类企业就是前文所说的极端情况。对于这种类型的企业其重点应该在保持当前环境信息披露意识的情况下努力提高自身的环境绩效水平。

四、促进我国企业环境信息披露的思考

本文认为要进一步提高我国企业的环境披露行为,主要应当从以下两方面来考虑。

(一)发挥外部利益相关者的作用

企业的直接利益相关者(商业采购者、供应商、管理者、一般员工)对企业环境信息披露行为所起到的作用很小,主要靠间接利益相关者(环保团体、社区、政府环境部门等)对企业环境信息披露行为所起到的作用。具体有:政府部门、新闻媒体、环保组织、社会大众。政府在环境信息披露方面起到至关重要的作用,政府可以通过制定法律法规来规范企业的信息披露,同时也可以采用行政和法律手段来制约企业的违法行为。新闻媒体的作用具有特殊性,新闻媒体可以通过对企业环境行为的报道,利用社会舆论对企业造成强大的舆论压力,迫使企业做出正确的信息披露行为。国外学者的研究表明环保组织是除政府以外的环境监察的重要社会组织。环保组织可以通过一些途径如依靠政府行政部门;积极与企业沟通;依靠法律维权;联合媒体等多种行为来对影响企业的环境信息披露行为。社会公众可以通过传统媒体或互联网发声从而形成公共舆论。这些公众舆论在建设资源环境节约型社会,具有重要影响力。

(二)要不断提高企业自身实力

首先,完善公司治理机制。一个完善的公司治理机制可以保证企业各项活动的正常运行,促使企业做出正确的环境信息披露行为。其次,保证企业自身盈利状况良好。企业环境绩效越好,企业的环境披露行为越好,环境披露意识的行为需要企业经济资源作为强大的后盾。只有保证正常经营、财务状况健康的情况下,才能更好的履行社会责任,建立环境披露意识。最后,增强企业高层管理者的社会责任意识。企业的高层管理者不仅需要服务于企业的股东,还需要为社会服务,不断提高社会高层管理者的社会责任意识,可以提高企业环境信息披露行为的质量。

五、总结

本文认为一般来说,企业环境绩效的提高会影响企业的环境披露意识,使企业的环境披露意识增强,进而企业的环境信息披露行为会越来越好。所以在目前经济情况下,应该不断提高企业环境绩效,以实现企业更好的环境信息披露行为,实现真正的与自然和谐相处,实现可持续发展。

参考文献:

[1]王建明.资源节约意识对资源节约行为的影响——中国文化背景下一个交互效应和调节效应模型[J].管理世界,2013(08).

[2]陈思颖. 环境信息披露、环境绩效和经济绩效的实证研究[D].湖南大学,2014.

[3]方孝娟.制造业上市公司环境信息披露水平、环境绩效与财务绩效研究[D]. 安徽大学,2013.

[4]王霞,徐晓东,王宸.公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据[J].南开管理评论,2013(02).

[5]石旦.环境信息披露对企业绩效影响研究[D].湘潭大学,2014.

[6]陈璇,淳伟德. 环境绩效、环境信息披露与经济绩效相关性研究综述[J].软科学,2010(06).

(作者单位:江苏大学财经学院)

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年27期)2016-11-19

会计之友(2016年17期)2016-11-02

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

商(2016年14期)2016-05-30

财经问题研究(2015年5期)2015-09-08