社会压力与环境信息披露研究

2015-09-08 20:25任月君郝泽露

财经问题研究 2015年5期

任月君 郝泽露

摘 要:披露环境信息是企业自身与社会进行对话的途径,也是其在“资源节约型、环境友好型”社会中生存与发展的必要条件。充分披露环境信息,是环境治理的先决条件。本文通过对化工和造纸等重污染行业上市公司环境信息披露情况进行研究,发现企业环境信息披露水平较低,主要原因在于环境信息披露标准及外部约束机制缺失,新闻媒体及相关金融机构并未有效发挥环境保护监督作用。构建舆论、政府及企业自身三位一体的管控体系,才能真正促进环境信息披露质量提升,实现经济和社会的可持续发展。

关键词:上市公司;环境信息披露;舆论监督;金融监管

中图分类号:F270 文献标识码:A 文章编号:1000176X(2015)05008808

2013年旷日持久的大范围雾霾天气再次引发了人们对环境的深深忧虑,也再度敲响了治理污染的警钟。尽管我国改革开放三十多年取得了举世瞩目的成就,但是经济增长的环境成本也十分高昂。根据环境保护部环境规划院公布的《中国环境经济核算研究报告2010(公众版)》,2010年因经济发展所带来的环境污染代价已经超过1万亿元,并且这一数字还在逐年升高。雾霾问题仅仅是环境污染问题的冰山一角,环境污染已经成为经济可持续发展的障碍,环境治理迫在眉睫。环境信息治理是环境治理的关键之一,是改变“经济发展这边风景独好,环境和空气质量这边还是成问题”情形的重要途径。根据1991年联合国对环境会计问题的调研报告,被调查的跨国企业中有86%的企业提供了环境信息。但我国目前上市公司环境信息披露水平普遍较低,且存在较多问题,主要表现在:第一,企业的环境信息大多以文字描述为主,侧重对企业环境保护的态度和理念、环境管理的措施和成效、节能减排的技术和效果等进行描述,定量尤其货币计量信息较少。第二,各行业披露信息随意性较大,环境信息披露内容、形式和选用指标等各不相同,可比性较差[1]。第三,环境会计信息披露的总体比例不高,主要集中在一些环境污染较严重的企业,而且是被动的。产生这些问题的主要原因在于环境信息披露标准以及内外部约束机制缺失。因此,开展环境信息披露质量影响因素研究显得尤为重要。本文试图通过从企业面临的内外部约束机制出发,探究当前环境信息披露质量影响因素,并针对当前环境信息披露中存在的问题提出改进建议。

一、文献回顾

伴随着企业环境信息披露实践的展开,国内外学者对环境信息披露的影响因素进行了大量的研究,并取得丰硕成果。

合法性理论(Legitimacy Theory)认为,公司自愿披露信息行为是应对外部压力的一种手段。根据这一理论,各个公司及不同时期环保信息披露质量的差异是由于其所承受的公共压力不同,公共压力变化将导致信息披露水平的变化。Deegan和Rankin[2]、Walden和Schwartz[3]等提供了这方面的证据,他们通过研究发现,环保信息披露水平的提高是公共压力增加的结果。

对公司施加公共压力的主体包括政府、股东、债权人和社会公众等利益团体。公共压力的产生是由于利益方不满意而导致的[2],如政府不满意公司执行环保政策的力度,公众不满意公司对自然资源的污染,股东和债权人不满意公司隐藏环保信息导致的或有负债和重大危机等,这些不满意的情绪将转为压力,促使公司更好地执行环保政策,披露环保信息。尤其是突发重大污染事件,企业迫于外在压力,会披露相关环境信息,而且可能随之增加披露水平[4]。Walden和Schwartz[3]检验了1989年埃克森瓦尔迪兹原油泄露事故之后4个相关行业公司的环境信息披露状况,结果表明事故发生后环境信息披露显著增加。他们认为,环境信息披露因时、因事而定,是公司为了应对公共压力而进行的一种自利行为。Cho和Patten[5]发现年度报告中的环境信息披露是公司在社会、政治环境中所承受公共压力的函数。肖华和张国清[6]以“松花江事件”的肇事者“吉林化工”所属化工行业的79家A股公司为样本,探讨了重大环境事故对相关行业公司股价和环境信息披露行为的影响,发现样本公司后两年年报中的环境信息披露相比前两年显著增加。沈红波等[7]通过分析紫金矿业污染事件及其后两次罚款对紫金矿业集团及同行业公司股价的影响,发现H股市场投资者整体上更加关注价值投资、企业的长远发展和社会责任,能够对环境事件导致的罚款做出负面反应。

从现有的文献来看,国内外学者侧重于从公共压力视角探究环境信息披露的外在影响因素,主要考虑政府、债权人以及股东等压力集团,对外部压力研究仍不全面,较少关注媒体报道施加的舆论压力对环境信息披露的影响,同时对现有环境监督机制研究略有不足。本文针对我国现今环境信息披露状况,研究特殊背景下外部约束机制对企业环境信息披露质量的影响,以期探究现有环境信息披露监督体系的缺陷,为《上市公司环境信息披露指南》正式出台提供参考意见。

二、理论分析与研究假设

1.环境信息披露动因的理论分析

正当性理论及公共压力理论是国内外环境信息披露文献中用来解释公司环境信息披露行为及其变化的主要理论。

正当性理论认为环境信息披露是企业试图体现社会对其期望的手段。企业和社会之间存在一个“社会契约”,社会赋予企业正当性,如合法地位、利用自然资源和雇佣劳动力进行产品生产和销售的权利。企业则通过利用上述社会资源,向社会提供商品或者服务作为回报。当企业经营模式不当,发生环境污染事件时,会引起社会公众的不满,政府将通过制定相关公共政策或者行政处罚弥补民众期待。相比政府规制,市场选择也会影响企业的信息披露行为,如投资者可以通过市场行为(交易符合社会期望的企业股票)影响到公司利益。当管理当局认为公司的生存受到威胁时,为迎合公众、政府及投资者等社会期待,将主动采取各种措施用以维护和保护企业正当性,其中就包括在年度财务报告中披露更多的环境信息表明公司目前履行了环保责任。

公共压力理论认为企业环境信息披露行为是对利益相关者诉求的反应。企业环境信息披露对利益相关者进行决策至关重要,环境信息的市场价值可能在于投资者将环境信息的缺乏理解为环境风险[8]。根据信号理论,环境信息的缺失会给信息使用者传递公司未履行社会基本需求的信号。当企业发生环境污染事件经媒体曝光后会引起社会公众的不满以及政府部门的注意,政府出台环境监管措施或上市公司发生环境事故都会引起资本市场上相关企业股价的负面反应。出于自身利益需要,对环保事件的提前管控,利益相关者会对代理方的环保责任提出需求并进行监督。信息披露是减少信息不对称的有效途径,因此,利益相关者会对代理人施加压力,传达信息披露诉求,要求提高环境信息披露水平。

根据以上两种理论分析,无论企业采取主动或者被动应对方式,在行动之前需正确处理与社会公众、政府以及投资者三方面的关系,企业环境信息披露质量高低与三方施加压力密切相关。

2.研究假设的提出

社会压力划分较为复杂,完全区分不同性质的压力并不现实。对企业而言,其经营决策主要受到社会公众、政府以及投资者的影响,其环境信息披露质量取决于三方施加的压力性质及侧重点差异,本文主要考虑以下情形:

新闻媒体报道传递给社会公众引发的舆论压力会引发企业环境信息披露质量转变。现今,社交媒体越来越融入人们的日常生活。新闻媒体会通过新闻报道、评论等方式将社会所倡导的价值观念、社会规范以及行为方式等,向广大社会成员传递,影响受众的观念和行为。出于宣传国家政策以及扩充用户覆盖面的社会责任需要,新闻媒体会选择报道企业环保方面的正、负面消息。企业出于战略需要,会积极应对媒体舆论压力,证实自身行为具有合法性,维护企业自身合法权益而选择披露环境信息。Brown和Deegan[9]研究了澳大利亚各行业环境效应的媒体披露和这些行业公司年度报告环境信息披露水平之间的关系,发现至少在一些行业高水平的媒体关注度与高水平的年报环境信息披露显著相关。管理者会根据媒体对报道的结果渲染选择披露策略[10],负面媒体报道的鞭策作用会导致企业正面环境信息披露程度加大[11-12]。因此,本文提出如下假设:

假设1:舆论压力越大,环境信息披露质量越高。

政府干预会影响企业的环保行为与环境信息披露策略。我国政治体制有着高度集中的特点,中央及地方政府控制大部分生产要素,政府干预成为资本市场中十分重要的制度特征,政府对市场介入及影响远大于西方发达国家,在很大程度上影响企业经营决策。政府为自身政治利益需要,需得到社会公众认可与支持,同时也为长期利益考虑(先污染后治理的经济代价往往更大),实现社会稳定,会对“亲生子”国有企业施压,督促其承担更多的环保责任,实现可持续发展目标。另外,虽然国有控股股东以及相当比例的高管为国家配备的政府官员,他们面临政治晋升与增加地区财政收入的激励,会遵循“GDP至上”原则。但随着现今官员晋升机制改变(并不与GDP完全挂钩),节能减排已成为主要任务。因此与私营企业相比,国有企业面临较强的政府压力,更有动力与能力(私营企业往往规模较小,环保设施并不完善)履行社会责任,主动披露更多环保绩效信息。因此本文提出如下假设:

假设2:政府压力越大,环境信息披露质量越高。

银行的信贷政策会影响具有融资需求企业的环境信息披露。银行在信贷中的“环保一票否决制”对有融资需求企业的经营决策具有重要影响,会影响其环境信息披露行为。近年来我国国家环境保护部先后亮出三把“利剑”:“绿色信贷”、“绿色保险”和“绿色证券”,这三项绿色经济政策要求重污染企业进行环境信息披露。环保核查意见成为证监会受理企业IPO和再融资申请的必备条件之一。从自身来看,加强环保投资,披露环保绩效,证实自身符合相关贷款规定,无疑会为获取银行信任加分。从外部来看,银行作为债权人,为了避免信息不对称造成的放贷失误,也会考虑企业污染物排放是否会形成或有负债而要求企业进行环境评估和审查,在财务报表以及社会责任报告中披露环保信息。银行采取事先环境风险管控策略有利于防止公司因环境污染导致的损失赔偿,提升自身贷款资金安全性。因此,本文提出如下假设:

假设3:信贷压力越大,环境信息披露质量越高。

制度环境影响上市公司环境信息披露。相对于规范压力与文化认知压力,我国现行制度环境对上市公司的资源环境信息披露形成的制度压力更为显著[7]。企业通过建立并遵守社会契约而获得合法性承认,当社会契约变化使得企业的正当性受到质疑时,企业会相应地采取措施以回应社会不断变动的需求和期望。相比社会契约的隐性方面,其显性方面——法律规定对企业的影响更为明显。法律规定包括两个方面:一是强制性法律规范,企业为一定行为时,将受到法律惩罚;二是鼓励性政策,当企业为一定行为时,将受到政府的奖励,包括赋予企业某种资格、提高企业声誉和对企业予以奖励等。政府的相关法律法规会影响企业的行为导向。Deegan和Rankin[2]研究了澳大利亚公司的环境信息披露状况,发现上市公司披露环境信息是基于政治成本的考虑。王建明[13]、Laine[14]的研究也表明:法律制度压力与企业社会披露或环境信息披露之间存在关联关系。上市公司会借助环境信息披露实施相应的应对策略,以达到获取、维护或修复合法性的目的。因此,本文提出如下假设:

假设4:企业面临的制度压力越大,环境信息披露质量越高。

企业的社会声誉也会对其经营行为产生影响。Roberts和Dowling[15]认为企业声誉常被看做是能为企业带来竞争优势的最有价值的无形资产,是公司在经济、社会以及环境三个维度上的行为和结果与利益相关者沟通的过程中逐步建立起来的。Ullmann[16]认为具有良好声誉的公司更愿意披露较多的社会责任信息,以反映其在社会绩效的表现。Toms[17]基于信号传递理论以及资源基础理论,通过对公司年报的分析也发现企业环境声誉与环境信息披露质量显著正相关。现今,社会公众越来越注重环保,在购物选择上也倾向于绿色产品。对于企业而言,一份高质量的环境报告无疑是其有效的信息传播媒介。企业为获取竞争优势,维护其正面形象,会竭力避免品牌形象与环境污染挂钩,加强环保投资与环境信息披露行为,实现声誉资产的价值。因此,本文提出如下假设:

假设5:企业的社会声誉与环境信息披露水平正相关。

三、研究设计

1.样本选取与数据来源

本文选取2009年之前在我国A 股上市的造纸及纸制品、石油加工、炼焦及核燃料加工、化学原料及化学制品制造业以及化学纤维制造业等四个重污染行业

重污染行业具体包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业。2009—2013年的数据作为研究对象,并对样本进行以下筛选:剔除净资产为负的公司;剔除2009年之后上市的公司;删除相关研究变量缺失的公司。

本文使用的变量数据中环境信息披露指数和企业的社会声誉代理变量通过逐家阅读公司年报、社会责任报告以及查阅公司官方网站获得;媒体报道中正负面次数来源于Wind数据库中新闻资讯;其他变量均来自CSMAR 数据库。

2.变量选择

目前对环境信息披露质量(EDI)的衡量缺乏统计标准,国内外学者大多采用内容评分法来衡量环境信息披露质量,如Cormier等[18],王建明[13]等。其优点在于能够将各类信息综合为单一可比的数字,完整的项目分类具有很强的深度与广度。本文采用项目评分方法,环境信息披露水平EID参考Clarkson等[11]的自愿环境披露评分表评分而得,具体项目及评分如表1所示。

3.社会压力

对公司而言,来自外部的压力包括政府、股东、债权人以及社会公众,社会压力指标衡量主要考虑上述压力集团:

(1)舆论压力(Pubpr)。本文借鉴已有研究与实践[19]采用Janis-Fadner系数(J-F)衡量媒体报道的倾向性,作为媒体压力的替代变量,计算公式如下:

J-F系数=(e2-ec)/t2,e>c(ec-c2)/t2,c>e0,e=c

其中:e代表正面报道的次数,c代表负面报道的次数。J-F系数的取值范围为[-1,1]。当有关环境表现的正面报道次数越多,其值越接近于1,企业的舆论压力就越小;反之,其值越接近-1,企业面临的舆论压力就越大。

(2)政治压力(Govpr)。相较于私营企业,政府对国有企业的控制力越强,其面临的政治压力也越大。本文以直接控股股东性质作为政治压力的替代变量[20],国有控股取1,其他取0。

(3)制度压力(Polpr)。本文考察《上市公司环境信息披露指南》(征求意见稿)对环境信息披露的影响,以该法规颁布前后界定上市公司面临的制度压力。法案出具(2010年)之后取1,之前取0。

(4)信贷压力(Loanpr)。公司债权人可以分为因商业信用往来而形成债权人以及因借贷关系形成债权人。商业信用债权人成员较为分散,不易考察。我国上市公司借贷主要来源于商业银行,债权人相对集中,对于外部融资欲望较强的企业,为适应银行再融资环保审查的要求,披露的环境信息比较充分。本文以资金缺口作为信贷压力的替代变量。参考Shyam-Sunder 等在优序融资检验中的方法计算资金缺口,以资金缺口均值为界将样本公司划分为两组,高于均值的做为高资金缺口公司,赋值为1;低于均值确定为低资金缺口公司,赋值为0。资金缺口计算公式如下:

资金缺口=(长期投资增加+固定资产投资+营运资本投资+股利+当期财务费用-经营活动现金流量)/总资产

(5)社会声誉(Brand)。本文参考王霞等[21]的做法,选取品牌作为企业社会声誉的替代变量。产品是国产名牌或著名商标则取值为1,否则取值为0。

4.控制变量

本文参考相关研究,选取公司规模(Size,总资产自然对数)、每股收益(EPS,净利润除以年度加权平均股票总数)、负债程度(Debt,资产负债率)以及上市时间(year,公司上市的时间长度)等可能直接影响环境信息披露质量的指标作为控制变量[22]。

四、实证结果分析

1.描述性统计

本文通过手工查阅145家上市公司年报及社会责任报告,并通过公司官方网站发布的信息发现,上市公司披露的环境信息主要包括环境政策及管理(包含环保目标,如节能减排和通过相关环境体系认证等)、环保收支(包含环保项目建设、支付的排污费、相关罚款以及政府的环保奖励等)、污染物排放与处理(包含原材料使用、单位能源消耗、废弃物处理、气体排放量、污水排放量与处理量、固体废弃物数量等)以及环保纠纷(包含被列入环保“黑名单”)等内容。在本文收集的725个样本中,单独披露独立社会责任报告的有248个,占总样本量的34.21%,各年披露样本量变化不大,环境信息披露指数分行业的描述性统计如表2所示。

从环境信息披露指数分行业描述性统计来看,环境信息披露水平在不同行业间差异较大,造纸、化学纤维制造业以及化学制品制造业环境信息披露水平相对较高。EDI指数均值为39.69,总体而言,上市公司环境信息披露质量还是比较低,从其披露的社会责任报告数量上可看出端倪(只占样本总数的34.21%)。

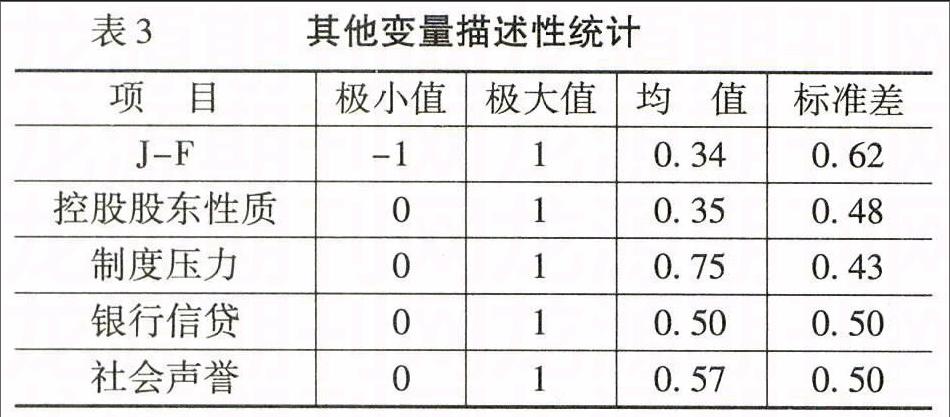

其他变量的描述性统计如表3所示。

从表3可以看出,J-F均值为0.34,该值与-1相比更接近1,说明大部分企业受到的舆论压力较小。控股股东性质均值为0.35,表明样本企业中有35%的企业控股股东为国有控股企业,与我国国有企业地位相符。社会声誉的均值为0.57,表明有57%的样本企业产品是国产名牌或著名商标。银行信贷的均值为0.50,这是由于将样本划分为高资金缺口与低资金缺口两部分做对比所致。

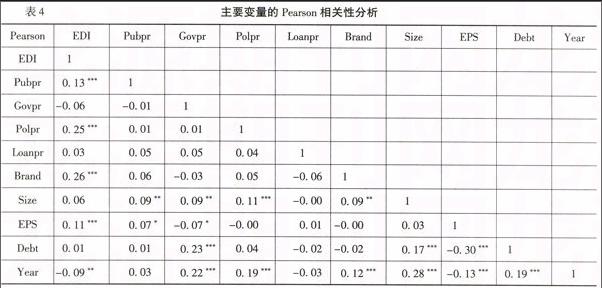

2.相关性分析

表4是模型中各变量之间的相关系数表。从表4可以看出,各变量间的Pearson系数的绝对值最大为0.30,最小为0.00,绝大部分都在0.20以下。说明模型的自变量之间并不存在严重的多重共线性。另外,从模型中自变量与因变量之间的关系来看,绝大部分自变量与因变量是显著相关,这说明模型的变量选取较为合理。

3.回归结果分析

依据前文假设对模型进行回归分析的结果如表5所示。从表5中可以得出以下结论:

(1)舆论压力与环境信息披露质量在1%的水平上显著正相关,不支持假设1。这说明舆论压力越小,环境信息披露质量越高。笔者认为这可能与我国现有的舆论环境有关。新闻媒体倾向于报道企业的环保绩效,对污染事件报道较少,这说明媒体并未起到对上市公司环境保护的舆论监督作用,这也可以从上市公司众多污染事件报道的滞后性看出,如紫金矿业污染事件和滇池污染事件等。

(2)政府压力与环境信息披露质量并不相关,不支持假设2。这说明国有控股上市公司环境信息披露质量并不显著高于非国有企业,国有企业仍然存在追求短期经济利益而忽视环境保护的动机,在环境信息披露方面略显不足,未起到表率作用。

(3)制度压力与环境信息披露质量在1%水平上显著,支持假设3。这说明《上市公司环境信息披露指南》(征求意见稿)的出台的确促进了环境信息披露质量的提高,法律法规的强制性规定对提高环境信息披露质量作用明显。

(4)信贷压力与环境信息披露质量不相关,不支持假设4。这说明利用金融机构融资约束的绿色信贷政策的实施达到提高环保绩效的效果并不明显,商业银行在环保方面的金融监管存在严重问题。

(5)社会声誉与环境信息披露质量在1%水平上显著正相关,支持假设5。这说明上市公司注重自身品牌声誉,注意避免自身品牌形象因环保问题出现的下滑而对销售额产生影响。

4.稳健性检验

将环境信息披露指数(EDI)划分为高质量与低质量两部分,均值以上的取1,其他取0,重新代入模型回归,回归结果基本相同,模型较为稳健,限于篇幅,在此不再赘述。

五、结论及政策建议

针对我国环境信息披露的现状,本文从企业面临的社会压力入手,对2009—2013年A股中四个重污染行业145家上市公司进行研究,深入分析了各方面压力对环境信息披露质量的影响。研究结果表明,舆论压力、制度压力以及社会声誉与环境信息披露质量显著正相关;企业面临的政府压力和信贷压力与环境信息披露质量并不存在显著的相关关系。随着社会不断向前发展,环境保护与企业履行社会责任越来越受到公众的关注。环境信息的缺失归根结底还是由于环境信息披露制度不完善和企业缺乏主动披露的动力造成的。针对这些问题,笔者提出以下建议:

1.加强以政府为主导、舆论与企业自身三位一体联动的监管体制建设

第一,作为企业环境责任行为的引导者和直接管制者,政府应当设置环境责任推进机构负责企业环境责任的落实与宣传。第二,政府在加大执法力度的同时应当建立激励机制,对做出突出环境绩效的企业颁发奖项或予以税收优惠,加大环境污染惩治力度。第三,充分发挥新闻舆论的监督作用,有效监督破坏环境的行为,使之得到及时揭露、批评与查处,从而对环境保护和生态文明建设起到积极促进作用。在执行过程中,必须保护新闻媒体对环保舆论监督的独立性,这样才能真正客观、准确、及时地发挥舆论监督的作用。第四,金融机构应当加强监管,避免资金流向环保绩效较差的重污染行业,切实在资金源头上履行环保监督责任。第五,企业自身应当完善治理结构,设立环境审计委员会,建立健全内部监督机制。

2.建立环境会计体系,规范环境信息披露标准

环境信息披露质量低下的一个重要原因在于企业缺乏具体和可操作性的实施准则,因此建立环境信息披露体系势在必行。现阶段应确定以强制披露为主、自愿披露为辅的上市公司环境信息披露制度,以法律条文明确规定上市公司定期披露环境信息的内容。具体内容应当包括:第一,企业环境法规执行情况。第二,企业环境质量情况,如污染物排放情况、主要环境质量指标和发生的污染事故情况等。第三,环境治理和污染物利用情况,如污染治理情况,从事环境治理、检测、研究的机构和人员情况,环境管理制度和管理体系的情况,污染物回收利用情况等。第四,与环境因素有关的会计信息,包括能够用货币量化、应在财务报表内反映的与环境因素有关的会计要素,如环境资产、环境费用、环境收益、环境负债和环保基金等。

参考文献:

[1]沈洪涛.企业环境信息披露:理论与证据[M].北京:科学出版社,2011.1-2

[2]Deegan,C.,Rankin,M.Do Australian Companies Report Environmental News Objectively ? An Analysis of Environmental Disclosures by Firms Prosecuted Successfully by the Environmental Protection Authority Accounting[J].Auditing and Accountability Journal,1996,9(2):50-67

[3]Walden,W.D.,Schwartz,B.N.Environmental Disclosures and Public Policy Pressure[J].Journal of Accounting and Public Policy,1997,16(2):125-154.

[4]Patten,D.M.Intra-Industry Environmental Disclosures in Response to the Alaskan Oil Spill: A Note on Legitimacy Theory[J].Accounting,Organizations and Society,1992,17(5): 471-475.

[5]Cho,C.,Patten,D.The Role of Environmental Disclosures as Tools of Legitimacy:A Research Note[J].Accounting,Organization and Society,2007,32(7):639-647

[6]肖华,张国清.公共压力与公司环境信息披露——基于松花江事件的经验研究[J].会计研究,2008,(5):15-23.

[7]沈红波,谢越,陈峥嵘.企业的环境保护、社会责任及其市场效应——基于紫金矿业环境污染事件的案例研究[J].中国工业经济,2012,(1):141-151.

[8]Blacconiere,W.G.,Patten,D.M.Environmental Disclosures ,Regulatory Costs ,and Changes in Firm Value[J].Journal of Accounting and Economics,1994,18(3):357-377

[9]Brown,N.,Deegan,C.The Public Disclosure of Environmental Performance Information:A Dual Test of Media Agenda Setting Theory and Legitimacy Theory[J].Accounting and Business Research,1998,12(3): 21-41.

[10]Evangeline,E.T.Media Coverage and Voluntary Environmental Disclosures: A Developing Country Exploratory Experiment[J].Accounting Forum,2011,35 (3): 139-157.

[11]Clarkson,P.Y.,Li,G.R.,Florin,P.Revisiting the Relation between Environmental Performance and Environmental Disclosure: An Empirical Analysis [J].Accounting,Organizations and Society,2008,33(4-5):303-327.

[12]Aert,W.,Cormier,D.,Magnan,M.Corporate Environmental Disclosure,Financial Market and the Media :An International Perspective[J].Ecological Economics,2008,64(3):643-659.

[13]王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008,(6):54-62.

[14]Laine,M.Ensuring Legitimacy through Rhetorical Changes? A Longitudinal Interpretation of the Environmental Disclosures of a Leading Finnish Chemical Company[J].Accounting ,Auditing and Accountability Journal,2009,22(7):1029-1054.

[15]Roberts,P.W.,Dowling,G.R.Corporate Reputation and Sustained Superior Financial Performance[J].Strategic Management Journal,2002,23(12):1077-1093.

[16]Ullmann,A.A.Data in Search of a Theory: A Critical Examination of the Relationships among Social Performance,Social Disclosure,and Economic Performance of U.S.Firms [J].Academy of Management Review,1985,10(3):540-557.

[17]Toms,J.S.Firm Resources,Quality Signals and the Determinants of Corporate Environmental Reputation: Some UK Evidence[J].British Accounting Review,2002,34(3):257-282.

[18]Cormier,D.,Magnan,M.,Velthoven,B.V.Environmental Disclosure Quality in Large German Companies: Economic Incentives,Public Pressures or Institutional Conditions?[J].European Accounting Research,2005,14(1): 3-39.

[19]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J].会计研究,2012,(2):72-79.

[20]路晓燕,林文雯,张敏.股权性质、政治压力和上市公司环境信息披露——基于我国重污染行业的经验数据[J].中大管理研究,2012,(7):114-136.

[21]王霞,徐晓东,王宸.公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据[J].南开管理评论,2013,(2):82-91.

[22]任月君,路明明.我国钢铁类上市公司环境会计信息披露问题研究[J].东北财经大学学报,2014,(3):26-30.

(责任编辑:刘 艳)

猜你喜欢

传媒评论(2019年9期)2019-11-16

传媒评论(2019年12期)2019-08-24

传媒评论(2019年10期)2019-06-05

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14

商(2016年22期)2016-07-08

商(2016年14期)2016-05-30

新闻前哨(2015年2期)2015-03-11