“迎难而上”还是“知难而退”:私营企业家外部风险感知对企业社会责任的影响

2024-11-14 00:00:00王颢谢秋实张勉

研究与发展管理 2024年5期

关键词:企业社会责任

摘要: 基于压力转换理论,本文以2014年中国私营企业调查数据库中1 884个私营企业家为样本,构建了私营企业家外部风险感知对企业社会责任的影响模型,并探讨了企业家使命感召的中介作用以及党员身份、基层经历的调节作用。结果表明:私营企业家外部风险感知负向影响使命感召,进而减少了企业履行的社会责任;党员身份减弱了外部风险感知与使命感召的负相关关系;当企业家同时具有党员身份和基层经历时,外部风险感知正向影响使命感召,进而增加企业履行的社会责任。研究结论说明了党员身份和基层经历在压力评估中的重要作用,丰富了党员高管领域的研究成果,并揭示了党员干部深入基层历练的重要意义。

关键词:党员企业家;外部风险感知;基层经历;使命感召;企业社会责任

中图分类号:F270 文献标识码:A

基金项目:国家自然科学基金面上项目“创业企业家的工作—家庭交互和应对策略研究”(71672099)。

0 引 言

近年来,国际形势动荡、中美贸易战持续不断,给我国经济社会发展提出了重大挑战。西方情境下的研究发现,当企业所在的外部环境风险上升时,企业家往往产生更高强度的避险意识[1],减少企业创新活动[2],雇佣更少的员工[3],降低企业发展的长期投入[4],以及产生退缩行为[5],即通过“趋利避害”的方式来应对外部环境中的风险。然而,在我国的管理实践中,涌现出不少企业家在风险面前不畏困难,甘于奉献,主动承担起对于国家和社会的责任。党员企业家作为其中重要的一分子,在面对外部风险时发挥模范带头作用、积极履行社会责任的案例广为流传[6]。例如,娃哈哈集团创始人宗庆后在面对重大自然灾害、新冠疫情时,不计经营利润的得失,带领娃哈哈多次捐助民众所需物资。白象食品董事长姚忠良在面临外部风险挑战时,坚持通过物资捐赠、助力残障人士就业等多种方式来积极承担社会责任。值得注意的是,这些党员企业家中不乏私营企业家的身影。相比其他所有制经济而言,私营企业体量小、抗风险能力弱[7],同时亦不同于国有企业具有鲜明的政治属性,因而他们在风险面前加强社会责任的做法值得受人尊重。

那么,在面临外部风险时,为何我国许多私营企业家能够突破西方研究情境中“趋利避害”的理论假设,选择“迎难而上”,承担更多的社会责任?目前仍未有研究针对企业家在风险情境下的内在决策机制提供理论解释。具体而言,一方面,当前关于私营企业的讨论更加聚焦于高管党员身份或党组织嵌入对社会责任的直接效应。例如,已有研究发现,当企业高管是党员时,该企业会更积极地参与扶贫和慈善捐赠工作[8-9],做出更少的财务违规决策[10],减少外部环境不稳定性带来的创新抑制[6]。私营企业党组织嵌入程度增加也有助于促进企业社会责任的履行[11-12]。然而,在外部风险情境下企业家进行企业社会责任决策的内在机制,以及党员企业家和非党员企业家相比在决策机制上有何差异,已有研究并未给出充分的回答。因此,本文首先采用宏微观视角相结合的方式,探究企业家在面临风险挑战时进行企业社会责任决策的内在机制,并重点分析党员企业家和非党员企业家相比在决策机制以及决策结果上的差异性。对这一问题的探索有助于学者厘清党员企业家在危难中发挥先锋模范作用的方式,并为党员群体“越是艰难越向前”的精神提供实证依据。

另一方面,现有党员高管研究亦缺乏对基层经历影响的考察。党员干部下基层是中国共产党特有的服务群众、深入群众、全心全意为人民服务的重要举措。基层经历是党员干部将党的理论知识在实践中应用的重要机会,缺乏基层经历的党员,往往缺少“合格标”,难以真正实现为人民服务。私营企业家群体中既有党员和非党员群体,也有曾在基层工作过和未工作过的群体,而现有研究并未揭示这些群体之间的差异性。实际上,与已有研究所关注的高管贫困经历、海外经历不同[13-14],党员基层经历反映了把党的要求和社会实践相结合的宝贵经历,从这段经历中获得的经验和能力和党性修养一起在应对困难和挑战中起到关键作用。因此,本文进一步分析了党员身份和基层经历对于企业家在面临外部风险时的内在决策机制和决策结果上的共同影响。

针对上述理论问题,基于压力转换理论[15],本文采用宏微观相结合的视角,讨论了企业家在面对外部风险时的个体决策机制,对于西方管理理论中企业家的趋利避害行为提供了理论解释。进而,本文讨论了我国管理情境中,党员身份和基层经历为何以及如何帮助企业家转换外部风险,从而在风险面前“迎难而上”,而非“知难而退”。具体而言,本文建立了以使命感召为中介变量,以党员身份、基层经历为调节变量的有调节的中介模型。基于2014年第11次中国私营企业调查数据库中1 884个企业家样本进行回归分析,结果表明:私营企业家的外部风险感知通过负向影响使命感召,从而对企业社会责任履行产生负向作用;党员身份、基层经历共同调节了使命感召在企业家外部风险感知与社会责任履行之间的中介作用。当企业家同时具有党员身份和基层经历时,外部风险感知对社会责任的间接影响显著为正,上述关系在其他情况下(非党员或不具有基层经历)则不显著或显著为负。

本文对私营企业家特征和企业社会责任关系领域的文献作出了贡献。首先,从理论层面揭示了私营企业家在面临外部风险时进行企业社会责任决策的微观机制。本文提出使命感召是私营企业家决策过程中的重要解释变量,并通过实证研究进行了检验。研究结论能够为从微观心理学视角解释宏观企业决策提供新的见解。其次,本文特别强调了党员身份和基层经历在企业家风险感知和使命感召之间的调节作用。基于压力转换理论,在已有企业家党员身份的研究基础上,进一步地讨论了党员身份和基层经历如何共同影响企业家应对外部风险的决策过程。研究发现,对于既是党员又有基层经历的私营企业家群体来说,风险感知越高,使命感召越强,更能够在风险时带领企业承担更多的社会责任。研究结论也启发后续党员企业家领域的研究更多关注党员身份和基层经历对企业家经营决策的共同塑造作用。最后,研究结果表明,党员群体参与基层工作的经历非常重要,只有经过基层历练的党员企业家,在风险面前才能既有政治觉悟,同时又具备必要的经验和能力,从而做到迎难而上,而不是知难而退。因此,在加强党性理论教育的同时,也要注重培养有基层经历的党员,这些骨干走上企业家或其他重要的岗位后,能为社会和人民作出有益的贡献。

1 理论基础与假设提出

1.1 压力转换理论

根据压力转换理论,情境因素与个体因素两方面共同决定了个体对于环境刺激的评估(appraisal)以及应对策略的选择(coping)。从情境因素来看,情境的新颖性、可预测性、事件不确定性影响了个体对于情境潜在威胁或挑战的评估。在高不确定性的情境中,个体由于难以采用熟悉的处理方式应对潜在威胁,常常会产生较高的压力感知[15]。从个体因素来看,个体的承诺(commitments)、信念(beliefs)和掌握的资源是影响压力评估的重要因素。承诺反映了个体认为什么是重要与有意义的,决定了个体在面对压力时所关注的特定方面,并能够激励个体在面对困难和挫折时采取积极行动以减少威胁感知;信念体现了个体对于自身能力与外界环境的主观认识与解读,拥有不同信念的个体对于事实的理解存在一定的差异。当面对压力时,个体在承诺和信念上的差异影响了对于压力类型、特征以及自身应对能力的判断,从而引发个体不同的应对方式[15-16]。

个体的压力评估过程分为初级评估和次级评估。初级评估是指个体对环境刺激作出评估,并判断评估结果对个体的成长、发展和福祉(well-being)意味着什么[15]。这种转换后的评估可以是积极的,或者是无关的,或者是有压力的。有压力的转换是压力转换理论重点关注的类别,还可以细分为有损失的、有威胁的、挑战的。其中,有损失的和有威胁的两类一般会通过消极的态度和情绪表现出来,而挑战性的这一类包含了潜在的回报和成长,因此当应对的资源充足时,会进一步转换为积极的态度和情绪[17]。在次级评估中,个体主要对所处情境的应对方式及其可行性进行评估,和初级评估结果一起,在压力的转换过程中发挥作用。次级评估同样会影响个体所产生的评估结果。当个体认为有能力控制预期结果时,个体会把评估结果归类为挑战的类别,而当个体认为难以应对时,个体则更有可能把评估结果归类为对自己的损失或威胁[15]。

基于压力转换理论,本文认为,外部风险感知是一种压力源。当不同的企业家感知到相同水平的风险时,由于初级评估结果和次级评估结果的差异,会产生不同的压力评估结果,并进一步表现出不同的态度和行为。其中,党员身份主要塑造了企业家在面临风险时的关注焦点,拥有党员身份的企业家更加关注国家和社会的福祉和利益,而非个人和所在企业的利益得失。因此,当面临外部风险时,党员企业家更少地关心其对于企业发展的阻碍,从而减少初级评估中在企业经营方面的威胁性感知。基层经历主要改变了企业家对于应对风险能力的认知,拥有基层经历的企业家有更深入的实践经验以及更加坚强的心理韧性。因此,在面对外部风险时,拥有基层经历的企业家能够在对于压力的次级评估中产生更强的应对风险把握。拥有党员身份和基层经历的企业家在面对风险时,能够同时经过初级评估和次级评估,将外部风险评估为一种挑战,从而勇于承担使命,积极推动企业履行社会责任。

1.2 研究假设

1.2.1 企业家外部风险感知与企业社会责任 基于陈东等[7]以及徐炜锋等[18]对于企业家外部风险感知的定义,本文认为企业家外部风险感知是指企业家对于企业外部经济环境与社会环境中存在风险的主观认识。高外部风险感知的典型表现为,企业家预期未来的经济形势以及社会环境存在较高的风险与不确定性。已有研究发现,当企业家认为当前经济社会存在较高的风险时,往往会采用保守的投资策略、减少高风险交易活动,并增加现金持有水平[19]。本文采用JONES[20]对于企业社会责任的定义,认为企业社会责任是指企业除创造利润、对股东利益负责外,自愿履行对其他利益相关者(如消费者、供应商、员工、社区等)的责任,属于企业经营活动中的战略决策之一。高阶理论的研究表明,企业经营者价值导向和认知模式与企业的战略制订密不可分[21]。根据高阶理论,企业家价值导向和认知模式会影响企业战略决策之一的企业社会责任[22]。

基于趋利避害的逻辑,企业家外部风险感知负向影响企业社会责任。趋利避害被认为是一种普遍性的动机[23]。在趋利避害动机的驱使下,企业家会将外部风险感知评估为一种威胁,因为宏观层级的环境风险与微观层级的企业风险密不可分。已有研究发现,宏观环境的风险与波动会显著导致企业层面的经营风险、财务风险等增加。考虑到宏观环境对微观企业运营的重大影响,企业家常常将宏观环境形势作为企业经营决策的先行指标[24],因此,当企业家感知到市场环境存在较高的风险时,同样会对企业自身的经营活动产生悲观预期[7]。此外,高外部风险感知也往往意味着企业家对未来市场走势的把握不足[18],即产生不可控感。

根据压力转换理论,外在环境中的不确定性、不可控性都是导致个体产生威胁性评估的重要因素[15]。当个体产生威胁性评估时,则往往会尽量减少给自身带来风险的活动[15];而履行企业社会责任往往意味着现金支出、时间成本以及机会成本[25],并且相关投入也难以在短时间内取得足够的收益。此外,在风险环境中,履行企业社会责任还可能由于额外的负担和成本而进一步加剧企业经营的不确定性。基于趋利避害的逻辑[23],当个体感知到外部环境中存在风险时,会把这种风险评估为威胁,从而减少企业社会责任的履行。因此提出如下假设。

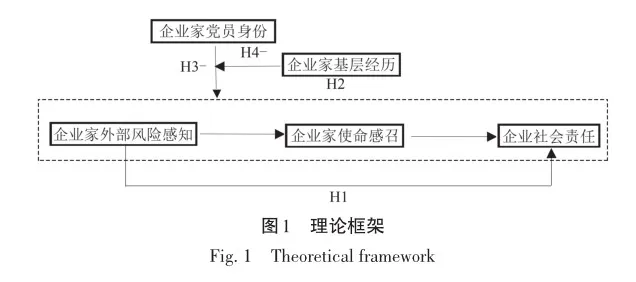

H1 企业家外部风险感知与企业社会责任负相关。

1.2.2 企业家使命感召的中介作用 HANNAH等[26]提出,使命感召是“个体忠诚地服务和忠实地支持集体内其他成员,自愿为完成集体的任务和使命而奋斗和牺牲,并遵守集体的准则和原则”。其中,集体的规模可大可小,可以指群体、组织、国家与社会。由于企业社会责任是企业为公共利益作出的贡献,因此本文将集体视为国家与社会,并将企业家使命感召定义为企业家愿意忠诚地服务和支持国家和社会的其他成员,自愿为国家和社会其他成员的福祉作出奋斗和牺牲,并尊重国家和社会的规范的程度。需要指出的是,已有关于使命感召的研究一般把使命感召作为一种可以改变的状态变量,而非稳定的人格特征变量[27-29]。

本文认为,外部风险感知负向影响企业家使命感召。在趋利避害动机的作用下,企业家会把外部风险评估为一种威胁,这将有损于企业家的使命感召。当个体把外部环境刺激评估为一种威胁时,会分散精力与注意力,产生更强的紧张与焦虑感以及情绪耗竭[30],从而不利于个体做出有利于集体中其他成员的行为[31];并且,当个体感知环境不确定性上升时,个体的避险意识增强[1]。这种与外部风险感知相伴的避险意识会使得企业家更加关注于企业自身的经营情况,并降低作出额外贡献的倾向[6]。

在此基础上,本文提出,企业家使命感召的变化是解释企业家外部风险感知和企业社会责任间关系的重要途径。当个体使命感召较低时,其往往不愿承担相应的时间、精力去帮助集体内的其他成员提升福祉,甚至有可能产生一定的反社会或非伦理行为[26]。这是由于使命感召的本质是一种规范性取向[26],高使命感召的企业家认为自己有义务给国家和社会创造价值、增加福祉,也更有动力牺牲个人利益为社会中的其他成员创造发展条件[26]。基于高阶理论的研究成果,企业家自身的价值导向能够对企业的经营决策产生重要影响[21]。当企业家由于感知到自身的生产经营活动存在不确定性而不愿意为集体作出牺牲和贡献即使命感召降低时,其所在企业也难以承担更多的社会责任。因此提出如下假设。

H2 企业家外部风险感知通过抑制企业家的使命感召,阻碍企业社会责任的承担。

1.2.3 企业家党员身份的调节作用 全心全意为人民服务是党的根本宗旨,群众路线是党的根本工作路线。在党的根本宗旨和根本工作路线的指引下,党员身份赋予了广大党员人民至上的承诺和信念[32]。研究发现,相比非党员企业家,党员企业家往往具有更强的国家集体意识和集体责任感,这意味着党员企业家的先锋模范作用不仅体现在做大做强企业,更体现在积极响应国家号召,主动承担对于社会的责任[33]。具有亲社会承诺和信念的个体往往更关注其他人在面对问题时的需求,并期望能够通过自己的付出来帮助其他需要帮助的个体来提升福祉[34]。特别当他人面临问题和需求时,相对于不具有亲社会承诺和信念的个体,具有亲社会承诺和信念的个体会更加关注他人的诉求,承担更多的责任。

基于压力转换理论,个体在承诺和信念上的差异会使个体在面对相同压力源时产生不同的评估结果[16]。企业家的党员身份对企业家承诺和信念的塑造有着积极作用,有助于企业家在感知外部风险后,不再受趋利避害的动机支配,而是倾向于把风险感知评估为挑战而不是威胁,从而减弱了外部风险感知和使命感召之间的负向相关关系。党员企业家在面对外界风险时,相比于非党员企业家更加关注国家和社会的集体利益,这也缓解了外部风险对其使命感召的负面作用。并且,党员企业家所具有的使命感召能够激发其更多地自愿履行对其他利益相关者的责任,解决国家和社会所共同面临的问题。因此,提出如下假设。

H3 企业家具有党员身份时,其使命感召在外部风险感知和企业社会责任之间关系中的中介作用更弱。

1.2.4 企业家基层经历的调节作用 基层工作经历是指在县级及以下党政机关、国有企事业单位、村(社区)组织及其他经济组织、社会组织等工作的经历。一方面,基层工作经历赋予了个体解决实际问题、驾驭复杂局面的能力。拥有基层经历的企业家对我国国情,特别是基层情况有着更为全面的认识,对于如何在实践上解决基层问题有宝贵的经验,拥有解决复杂问题的能力;另一方面,基层工作经历有助于个体拥有更高程度的心理韧性,即有效适应和应对压力与困境的程度。已有研究提出,当个体拥有更高程度的心理韧性时,在应对具有压力的、挑战的、变化的环境过程中其往往能够保持更加冷静的头脑以及拥有更高水平的适应能力[35],因此也更有助于其将压力视为一种挑战,从而提升自己的绩效水平。基于基层经历对于个体实践能力以及心理韧性的塑造作用,本文提出,拥有基层实践经历的企业家更能够形成积极的风险可控性信念,对风险进行科学合理的评估,提升应对风险的信心。

结合党员身份以及基层经历的共同塑造作用,本文认为,党员身份是基础,代表了压力转换理论中的初级评估,即把感知到的外部风险评估为社会所共同面临的问题,而非以个人的角度去考虑得失,这也决定了评估的大方向;基层经历则使党员企业家在面对挑战时,有更多的实践能力与坚强的心理韧性去应对,代表了压力转换理论中的次级评估。当个体认为有信心、有能力控制预期结果时,个体会把评估结果归类为挑战的类别,从而产生积极的态度。关于企业家使命感召对外部风险感知与企业社会责任关系的中介作用建立在企业家持有趋利避害的动机的假定基础之上。然而,正如本文强调的,党员身份和基层经历会改变这个假定,党员的承诺和信念会减弱外部风险感知和使命感召之间的负相关关系,而且当党员身份和基层经历同时存在时,企业家面对风险感知,能够更多地将其评估为挑战,而非威胁或损失,进而激励这个群体勇于承担责任和使命,积极地推动所在企业承担社会责任。因此,提出如下假设。

H4 企业家使命感召的中介作用受到党员身份和基层经历的共同调节,当企业家同时具有党员身份和基层经历时,企业家的外部风险感知能够激发其使命感召,促进企业社会责任的承担。

综上所述,本文提出的理论模型如图1所示。

2 研究设计

2.1 样本与数据来源

本文的数据来源于中央统战部、全国工商联、中国社会科学院等机构在2014年联合进行的第11次全国大规模私营企业家抽样调查数据库。该调查包含了全国境内31个省、自治区、直辖市等,按一定比例(0.05%左右)进行多阶段分层抽样,并访问样本企业的企业主。相对于其他类型的公开数据库,该数据库提供了企业主微观层面的指标(如地位感知、政策感知),在研究中得到广泛应用[12,36]。同时,该数据库涵盖了不同规模的私营企业,并囊括了国有经济全部19个行业的对象,具有良好的大数据统计特征和行业代表性。在2014年的第11次私营企业家调查中,新加入了企业主对政策观点和社会风险进行评价的题项,与本文的研究内容相契合,故选择该年度调查数据作为基础数据。为确保数据质量,进一步对原始样本进行如下处理:①删除本文主要变量、控制变量等信息不完整或明显有误的样本;②为控制极端值的影响,对连续变量采取1%的缩尾处理,剔除所有小于1%分位数和大于99%分位数的样本。最后进入分析的企业样本为1 884家。

2.2 变量测量

2.2.1 因变量 借鉴肖红军等[12]基于同一数据库的实证经验,结合企业慈善捐赠度量社会责任的方法,选取问卷中反映企业履行社会责任强度的题项予以衡量。具体而言,选取企业是否向政府主办的公益组织、媒体组织的公益活动、民间慈善组织捐款或合作、是否自行组织慈善活动、成立公益性的基金会、发布企业社会责任报告6个题项,每个题项为是,记为1,否则记为0,最终将上述指标得分加总。

2.2.2 自变量企业家外部风险感知 借鉴前人对于外部风险感知的研究[7,18],原始问卷共包含7个题项(经济陷入低迷、就业越来越困难、物价大幅上涨、房地产泡沫破裂、社会矛盾激化、生态环境恶化、爆发战争或恐怖主义灾难),对应选项为“不可能、不太可能、不好说、较有可能、很有可能”。本文将上述选项分别赋值1~5,并将所有题项得分加总。

2.2.3 中介变量 本文选取问卷中企业家对“中国梦”的评价,形成企业家使命感召变量的测量条目。习近平同志在党的十九大报告中指出,实现中华民族伟大复兴的中国梦是新时代中国共产党的历史使命。“中国梦”是中国人民为实现中华民族伟大复兴的共同梦想,需要每一位中国公民参与奋斗,不怕牺牲。因而企业家对“中国梦”的看法可以反映其个人对忠于集体、服务集体的态度。具体包括如下2个题项:您是否赞同以下说法——私营企业主是实现“中国梦”最重要的群体;“中国梦”是政府提出的概念,与我关系不大(反向题目)。对于第一个题目,将“不同意、不大同意、不知道、比较同意、同意”分别赋值1~5,对于第2个题目,由同意至不同意分别赋值1~5,随后将2个题目得分加总。

2.2.4 调节变量 企业家党员身份采用虚拟变量,加入中共党组织的企业家赋值为1,否则赋值为0。本文选取以下标准衡量企业家基层经历:曾在农村工作并担任村干部、目前在村委会或城镇居委会中担任正副主任、在乡镇(街道)任职。符合上述标准之一的,赋值为1,都不符合赋值为0。

2.2.5 控制变量 企业家层面,借鉴阳镇等[37]、肖红军等[12]相关研究,选取企业家性别、年龄、受教育程度作为控制变量。企业层面,已有研究表明企业年限、企业类型、所在行业、企业绩效等[38]均影响社会责任履行,故控制了企业的成立年限、企业规模和净利润、所在行业和企业类型。环境层面,控制了所在地区的市场化程度、企业营商环境和地区。

本文的主要概念和变量的测量(原始问卷中的题项)如表1所示。

3 研究结果

3.1 描述性统计和相关分析

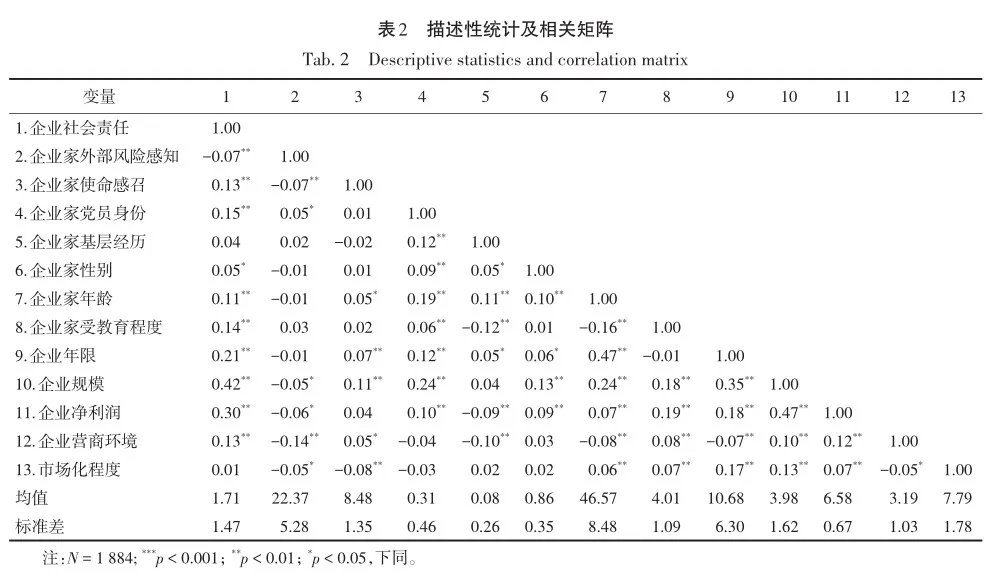

表2汇报了变量的相关系数、均值和标准差。企业家外部风险感知与使命感召、企业社会责任负相关,使命感召与企业社会责任正相关,党员身份和基层经历与企业社会责任正相关;企业家年龄、受教育程度、企业年限、企业规模、净利润等控制变量与社会责任正相关。在1 884名企业家中,有585名企业家有党员身份,149名有基层经历,75名既有党员身份又有基层经历。

3.2 假设检验

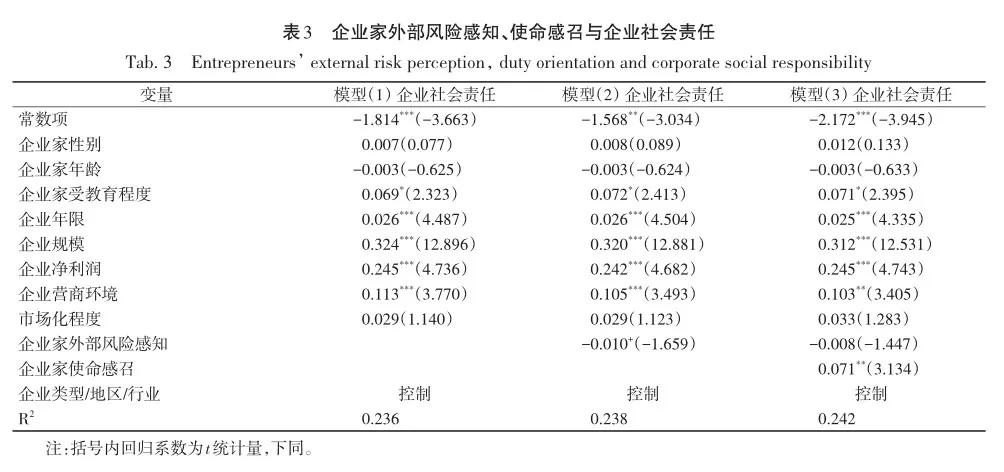

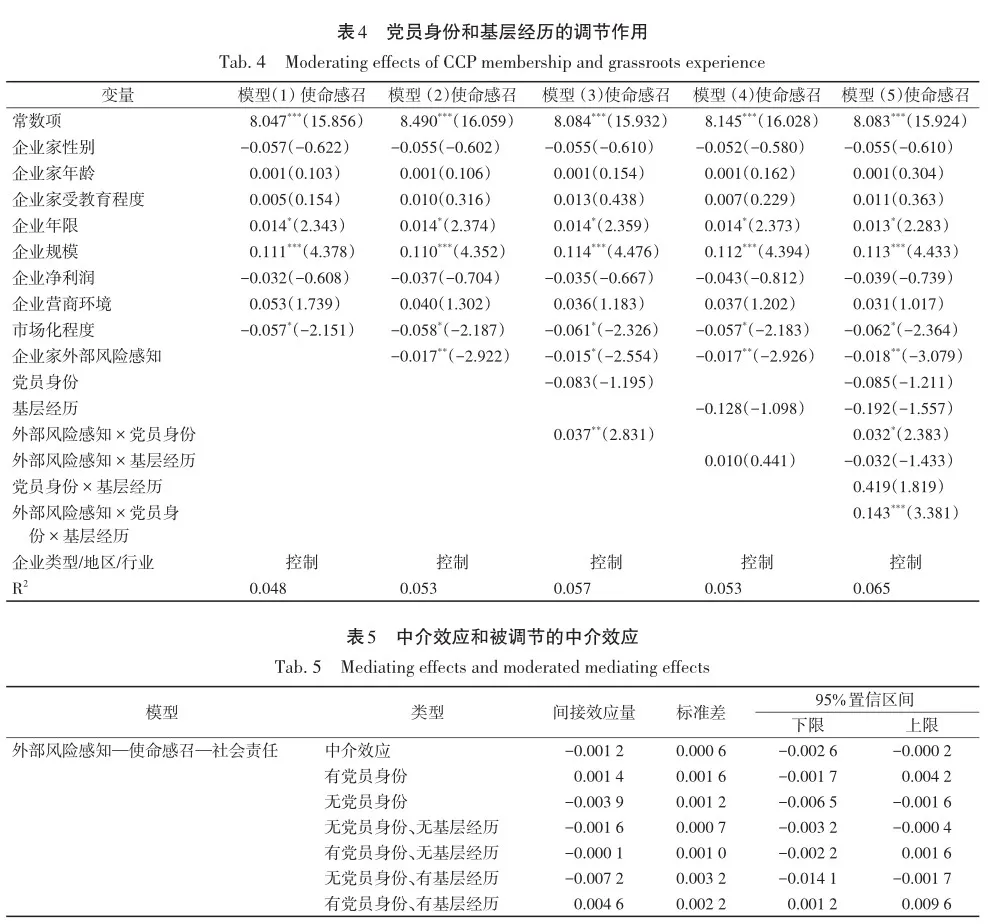

本文主要采用STATA 15.1进行数据处理和基本回归检验,并使用Hayes开发的嵌入在SPSS软件中的Process模块进行中介和调节效应检验。该统计模块已被诸多学者用于处理复杂的链式中介及被调节的中介模型。本文采用层级回归的方法。表3报告了企业家外部风险感知与使命感召、企业社会责任的回归结果以及企业家党员身份和基层经历的三重调节作用检验。在进行调节作用检验前,对企业家外部风险感知、党员身份和基层经历分别做了中心化处理。

在表3模型(1)中展示了企业社会责任作为因变量时,仅包含控制变量的回归结果。模型(2)加入自变量,在包含所有控制变量后,私营企业家的外部风险感知越高,企业社会责任越低(b = -0.010,p < 0.1),故H1得到支持。

H2提出企业家使命感召中介了企业家外部风险感知与企业社会责任之间的负向关系。由表4模型(2)可知,在包含所有控制变量后,私营企业家的外部风险感知越高,使命感召越低(b = -0.017,p <0.01),由表3模型(3)可知,在包含所有控制变量后,企业家使命感召越高,企业社会责任越高(b = 0.071,p < 0.01)。上述两项相关关系初步支持了H2。通过Bootstrap法进行1 000次抽样,表5汇报了基于Boot‐strap法的中介效应检验结果。使命感召中介了企业家外部风险感知和企业社会责任的关系,中介效应值为-0.001,且95%置信区间不包含0。因此,H2再次得到了支持。

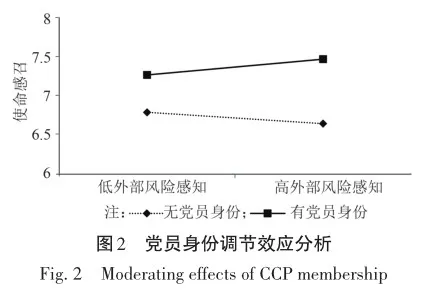

H3提出,企业家党员身份减弱了H2中所提出的负向间接效应。由表4模型(3)可知,外部风险感知与党员身份的交互项显著为正(b = 0.037,p < 0.01),如图2所示。同时,参照DAWSON和RICHTER[40]的方法进行简单斜率分析,结果表明:当企业家不具有党员身份时,外部风险感知与使命感召的关系显著为负(b =-0.027,p < 0.001),当企业家具有党员身份时,上述关系不显著(b = 0.011,p > 0.1)。结合企业家使命感召与企业社会责任之间的正相关关系,H3得到了初步支持。通过Bootstrap法进行1 000次抽样,分析结果如表5所示,当企业家具有党员身份时,中介效应量为0.001 4,95%置信区间包含0;而当企业家不具有党员身份时,中介效应量为-0.003 9,95%置信区间不包含0,故H3得到了支持。

H4提出,党员身份和基层经历共同调节了H2中的负向中介效应,并且当企业家同时具有党员身份和基层经历时,外部风险感知通过使命感召对企业社会责任的间接效应为正。表4模型(5)在模型(3)和(4)的基础上加入了多重交互项,由结果可见,企业家外部风险感知、党员身份和基层经历的三重交互作用显著(b = 0.143,p < 0.001)。根据AIKEN等[41]的建议,本文绘制了三重交互作用图,如图3所示。进一步简单斜率分析表明,当企业家既有党员身份又有基层经历时,外部风险感知与使命感召的关系为正向且显著(b = 0.065,p < 0.05);当企业家不具有党员身份,也不具有基层经历时(b = -0.022,p < 0.01),以及不具有党员身份,但具有基层经历时(b = -0.099,p < 0.01),外部风险感知与使命感召的关系显著为负;当企业家具有党员身份,但不具有基层经历时,外部风险感知和使命感召的关系不显著(b = -0.001,p > 0.1)。同样,结合企业家使命感召与企业社会责任之间的正相关关系,H4得到了初步支持。通过Bootstrap法进行1 000次抽样。分析结果如表5所示,具体而言,当企业家无党员身份且无基层经历时、无党员身份但是有基层经历时、有党员身份且有基层经历时,中介效应量分别为-0.0016、-0.0072、0.0046,且95%置信区间不包含0。当企业家有党员身份但无基层经历时,95%的置信区间包含0。故H4得到支持。

3.3 进一步检验

3.3.1 分组回归检验 回归结果支持了企业家外部风险感知、党员身份和基层经历的三重交互作用。为验证这一结论的稳健性,本文进行分组回归。在既有党员身份又有基层经历的企业家中(N = 75),外部风险感知正向影响使命感召(b = 0.066,p < 0.01);在没有党员身份也没有基层经历的企业家中(N = 1 225),外部风险感知负向影响使命感召(b = -0.023,p < 0.01)。分组回归结果证实三重交互效应具有一定的稳健性。

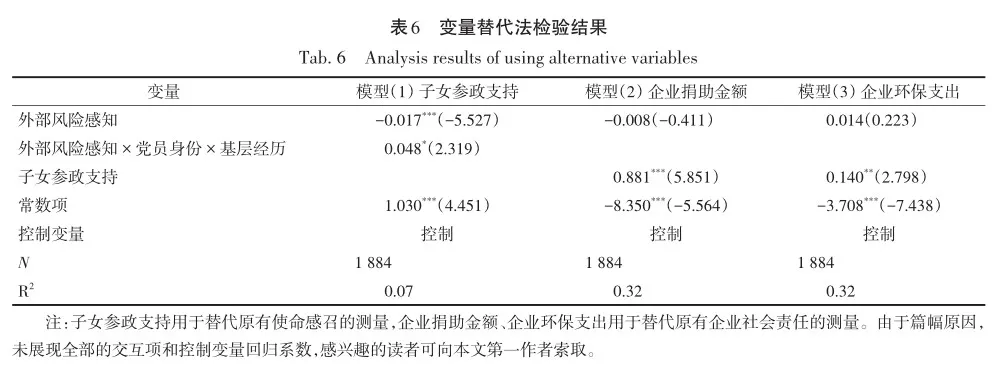

3.3.2 替代变量检验 替换变量的稳健性检验结果如表6所示。对使命感召,本文选择企业家对子女政治参与的支持程度进行变量替代,对应题项是:您对非公有制经济人士子女的政治参与持何看法?同时选择“应适当参与各级工商联组织”和“应扩大他们的政治参与,鼓励积极参政议政”的赋值为2,仅选择其中一项的赋值为1,都不选择赋值为0。私营企业家对后代的参政支持从侧面反映了个人对实现“中国梦”的关心程度,即使命感召的强弱。表6模型(1)的结果表明,企业家的外部风险感知负向影响对子女的参政支持(b = -0.017,p < 0.001),且外部风险感知、党员身份和基层经历的三重交互作用仍然显著(b = 0.048,p < 0.05),一定程度上反映了结论的稳健性。

对因变量企业社会责任也进行变量替代。参考阳镇等[37]的经验,选择企业在被调查年份的实际捐助金额和用于环保的支出金额作为替代变量。对应题项分别是:您企业2013年为扶贫、救灾、环保、慈善等公益事业捐助过多少万元?您企业2013年为治理污染投入了多少万元?将上述题项的得分取自然对数后,与子女参政支持一同代入原有模型。表6模型(2)和模型(3)的结果显示,子女参政支持正向影响企业捐助金额(b = 0.881,p < 0.001)和环保支出(b = 0.140,p < 0.01)。研究结论得到进一步巩固。

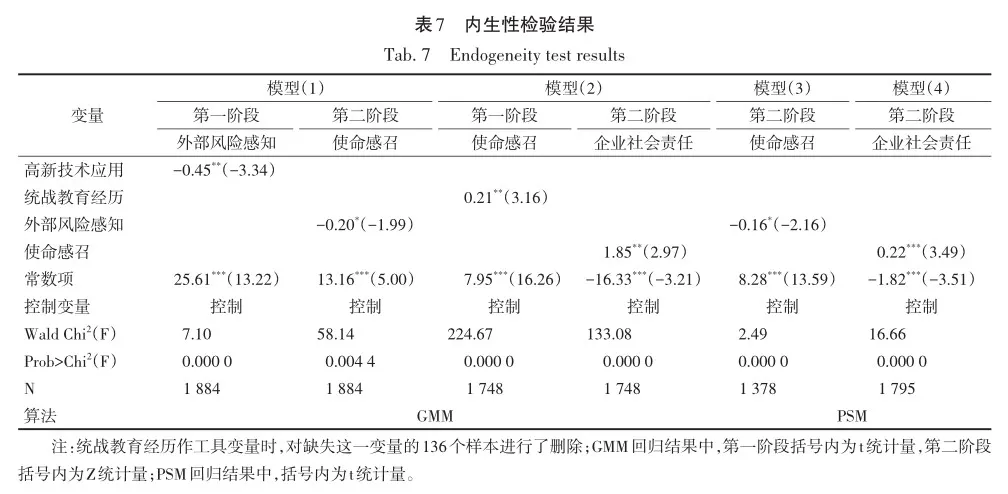

3.3.3 内生性问题 本文的理论模型可能存在反向因果问题,即企业家的使命感召、外部风险感知和企业社会责任之间可能互为因果,导致内生性发生(例如,高使命感召降低了企业家的外部风险感知)。为此,本文通过工具变量法对模型进行再估计。针对外部风险感知和使命感召的因果关系,选择企业产品和服务中涉及高新技术的数量作为工具变量。由于高新技术应用具有超出一般的经济效益和社会效益,在外部风险情境中,应用了较多高新技术的企业相对于一般的企业有更强的资源支撑和创新能力,能够更好地适应风险。因此,预期企业高新技术应用与外部风险感知满足相关性要求。不过企业是否应用高新技术与企业主的使命感召难以存在直接联系,以往研究指出企业的高新技术应用主要受到经济因素的驱动[42]。本文选择如下题项衡量企业的高新技术应用:在您经营的产品和服务中,有没有下面的内容(共8项)——现代农业、新材料研发、服务外包、可再生能源、现代物流、航空航天产业、生物产业、污染治理技术。对每一个题项,包含则记为1,否则记为0,再将8个题项得分加总。由于截面数据普遍存在异方差,选择在异方差条件下效率更高的广义矩估计(GMM)进行回归。表7模型(1)的两阶段回归结果显示,在引入工具变量后,外部风险感知与使命感召的关系仍显著为负(b = -0.20,p < 0.01),且不存在弱工具变量问题(AR Chi2 = 6.06,p = 0.013 8)。

针对使命感召和企业社会责任的因果关系,本文选择企业主本人先前的统战教育经历作为工具变量,对应题项为:请问您近两年参加过哪些主要的学习或培训项目——统战部或工商联组织的培训。若参与过则记为1,否则记为0。选取该工具变量有两方面的原因:①根据前人研究基于同一数据库的实证经验,企业家本人的经历具有相对外生性,过往的经历难以对当下的企业表现产生直接影响[37,43];②根据《中国共产党统一战线工作条例》,私营企业家是统战教育的重点对象之一,统战教育有助于企业家了解党的方针政策,跟随党的领导,建立全国统一战线。因此,预期有统战教育经历的企业家使命感召相对较高;而统战教育目的是扩充企业家的参政渠道,建立良好的政商关系,因而与企业的社会责任履行不存在直接联系。邬爱其和金宝敏[44]发现,企业家的政治参与动机和履行社会责任之间不存在相关关系。表7模型(2)呈现了统战教育经历作为工具变量的回归结果,可见使命感召与企业社会责任的关系仍显著为正(b = 1.85,p < 0.01),且不存在弱工具变量问题(AR Chi2 = 36.30,p = 0.000 0)。

除反向因果外,遗漏变量及样本选择偏差也是导致内生性的重要问题。在工具变量法的基础上,本文采用倾向得分匹配(PSM)近邻匹配方法进一步缓解内生性问题。通过将外部风险感知、使命感召分别按照得分高低划分为处理组、对照组,在对照组中匹配与处理组企业家倾向得分近似的样本,随后对匹配的样本进行回归。表7模型(3)呈现了以外部风险感知为处理变量、以使命感召为因变量的PSM样本回归结果,模型(4)呈现了以使命感召为处理变量、以企业社会责任为因变量的PSM样本回归结果。上述结果仍支持本文的主要结论,说明研究结果基本稳健。

4 结论与讨论

4.1 研究结论

第一,本文探索了私营企业家外部风险感知经由使命感召,影响企业社会责任的关系路径。实证结果显示,企业家外部风险感知负向影响企业家使命感召,企业家使命感召正向促进企业社会责任的承担,并且企业家使命感召中介了企业家外部风险感知与企业社会责任之间的负向关系,这说明企业家的外部风险感知通过抑制企业家的使命感召,进而阻碍企业社会责任的承担。

第二,本文讨论了党员身份和基层经历在上述中介效应中的调节作用。研究发现:对于党员企业家,外部风险感知经由使命感召对于企业社会责任的阻碍作用更弱。这说明,党员企业家在面临外部风险时,相比于非党员企业家有着更强的抗风险能力,外部风险感知对于党员企业家的负面影响有限。更为重要的是,当企业家同时拥有党员身份和基层经历时,外部风险感知反而能够正向影响使命感召,进而促进企业社会责任的履行。这说明,对于拥有基层经历的党员企业家而言,其面对外部风险时,不仅不会“知难而退”,反而会选择“迎难而上”,带动其所在企业承担更多的对国家和社会的责任。在进一步分析中,通过分组样本回归、替代变量法、工具变量法和倾向得分匹配等方法,验证了上述结论的稳健性。

第三,根据实证分析结果,本文发现,相对于基层经历,党员身份在对压力源的评估中起到了更重要的积极作用。有两方面的结果证据能说明这一点:①如果把基层经历单独作为调节变量,它并不能减弱企业家外部风险感知和使命感召之间的负相关关系;②对那些非党员但有基层经历的企业家来说,企业家外部风险感知和使命感召之间存在负相关关系,而对那些没有基层经历的党员企业家来说,企业家外部风险感知和使命感召之间虽然没有表现出正相关,但也不存在负相关关系。该结果也进一步支持了本文的理论模型,即在评估过程中,党员身份起到初级评估的作用,而基层经历起到次级评估的作用。

4.2 理论贡献

第一,通过探讨企业家外部风险感知影响企业社会责任的机制,本文响应了目前宏观领域研究对微观基础探索的呼吁。不同于以往研究从企业角度考虑组织变量对战略决策的影响[7],本文基于企业家个体的微观视角,将社会心理学中的“使命感召”构想引入企业家研究领域,提出并检验了使命感召作为中介机制,在解释企业家风险情境下进行企业社会责任决策的重要作用。本文也对后续研究探索更多企业家风险感知的微观影响路径产生启发。

第二,通过研究企业家外部风险感知、党员身份和基层经历的三重交互作用,本文探索了私营企业家“迎难而上”行为背后的内在逻辑。基于压力转换理论,本文提出拥有党员身份和基层经历的企业家在面对外部风险时,较少被趋利避害动机所束缚,而是产生更强烈的使命感召。党员身份是反映中国国情的概念,虽然以往的研究也发现个体特征影响个体对某个压力源的评估[30],但这些特征基本上都不改变个体持有趋利避害动机的基本假定。本研究发现对后续研究有两点启发。①对于企业经营风险领域的文献,拓宽了该领域关于外部风险负面影响企业社会责任的研究结论。研究发现,外部风险的确在诸多情况下有损于企业社会责任的承担。然而,特定类型的企业家群体在面临外部风险时,能够突破趋利避害的动机,承担更多的社会责任。因此,本文启发后续研究更进一步关注除党员身份、基层经历外其他影响企业家压力评估的变量。②涉及压力源评估及其后果影响的研究,未来可以考察在其他情境下(例如,高业绩要求的压力源和主动助人行为)党员身份是否也能影响评估的结果,或者通过和其他因素共同作用,产生不同于趋利避害逻辑的评估结果。

第三,通过在党员高管研究中引入企业家基层经历,本文推动了现有研究对个人经历和党员身份相互影响的探讨。前人虽然证实了企业家党员身份带来的影响会基于早期个人经历产生变化(如经历雷锋时代[9]、贫困年代[8]),但是目前所探讨的经历大多局限于某一类年龄段的群体,并且早期的经历往往难以干预。本文所关注的企业家基层经历相对于其他经历而言,更具有可实践性。因此,基层经历的提出为党员高管研究提供了全新的思路。

4.3 实践启示

首先,本文突出了参与基层工作在党员企业家群体中的重要意义。相比非党员企业家,党员企业家在面对外部风险时,能够表现出显著的抗风险能力,即外部风险感知对于党员企业家所在企业的社会责任承担的负面影响明显更弱;如果党员企业家同时具有基层经历时,外部风险感知反而能够激发其所在企业社会责任的履行。这说明,相对于未参加过基层工作的企业家,有基层经历的党员企业家感知到经济社会风险时往往具有更高的使命感召和社会责任履行。因此,本文为党员发展过程中理论与实践相结合的观点提供了实证经验支撑。本文的研究结论启发,政府应更加积极地为党员企业家提供基层实践的机会,鼓励党员企业家从基层经历中汲取经验,一方面可以增加基层单位的新鲜血液,另一方面,也有助于党员企业家建立更高的使命感召,树立不畏艰险、迎难而上的精神。

其次,要扎实做好非党员私营企业家的党性教育工作,以提升企业家群体的整体使命感召。实证结果表明,相比于党员企业家,非党员企业家在面对外部风险时倾向于将公司业绩放在首位,关注自身得失,忽视国家和社会的集体利益,从而阻碍了所在企业履行社会责任的。为鼓励更多的企业家积极承担企业社会责任,各级政府可以提升党性教育活动对非党员企业家的吸引力,一方面可以增强他们对党和国家大政方针的认同;另一方面,可以提高他们的政治参与度和爱国情怀,最终提升使命感召[44],并促进所在企业积极承担社会责任。

最后,本文发现,企业家对于外部风险的主观认识会显著影响其所在企业社会责任的承担。由此可见,各级政府应当更加重视对于企业家经营预期的引导,良好的外部环境预期有助于企业家承担更多的社会责任。为此,各级政府需注重应用不同举措来稳定私营企业家群体对于市场环境中存在风险的感知。例如,政府可以通过开办企业座谈会解读最新政策要求,树立企业家对经济社会稳定的信心;另外,也可以通过制定惠商政策为私营企业提供充足的资源支持,来增加企业家对于抵抗风险能力的认识。当经济和社会不确定性上升时,可以通过结合多种举措来稳定并降低私营企业家的外部风险感知,进而提振企业家服务社会的意愿。

4.4 研究不足与展望

第一,本文数据为截面数据,在因果关系证明效力上不如面板数据有效。未来研究可通过纵向研究设计,对国内企业进行追踪调查。第二,问卷题项为企业主自评,一定程度上受到共同方法偏差的影响。未来的研究可以改编心理学研究中对于使命感召、个体外部风险感知的已有量表[26]。第三,本文的自变量为企业主的外部风险感知,并未关注实际风险中企业主的行为。在实际风险中,企业会面临更多的资源约束,未来的研究可以在危机情境中考察实际风险中党员企业家的表现。第四,本文考察了外部风险感知、党员身份和基层经历的三重交互作用,未来的党员高管研究可以在不同情境下扩展这一交互作用。例如,可以考察上述三重交互作用对企业家个人和组织韧性的影响。第五,本文探讨了使命感召在企业家外部风险感知和社会责任中的中介作用,后续研究可以探究其他可能的中介作用机制,例如,外部风险感知可能通过企业家的工作情绪(焦虑、恐惧等)、工作动机(趋近—回避动机等)对社会责任产生影响。

参考文献

[1] PANOUSI V, PAPANIKOLAOU D. Investment, idiosyncratic risk, and ownership [J]. Journal of Finance,2012, 67(3): 1113 - 1148.

[2] BHATTACHARYA U, HSU P H, TIAN X, et al. What affects innovation more: policy or policy uncertainty?[J]. Journal of Financial and Quantitative Analysis, 2017, 52(5): 1869 - 1901.

[3] KUMAR S, GORODNICHENKO Y, COIBION O. The effect of macroeconomic uncertainty on firm decisions [J]. Econometrica, 2023, 91(4): 1297 - 1332.

[4] JIA J, LI Z. Does external uncertainty matter in corporate sustainability performance? [J/OL]. Journal of Corpo‐rate Finance, 2020, 65 [2024-10-10]. DOI: 10.1016/j.jcorpfin.2020.101743.

[5] OXELHEIM L, WIHLBORG C. Corporate decision-making with macroeconomic uncertainty: performance and risk management [M]. Oxford: Oxford University Press,2008.

[6] 余典范, 王佳希. 环境不确定性与企业党员高管的创新“稳定器”效应[J]. 经济与管理研究, 2021(11): 35 - 56.

[7] 陈东, 陈爱贞, 刘志彪. 重大风险预期、企业投资与对冲机制[J]. 中国工业经济, 2021(2): 174 - 192.

[8] 张功富, 张木子. 高管党员身份,贫困经历与企业精准扶贫[J]. 会计之友, 2021(2):65 - 75.

[9] 连燕玲, 张明发, 周琼, 等. 保持先锋模范性:党员CEO思想烙印与企业慈善捐赠[J]. 外国经济与管理,2021, 43(10): 3 - 20.

[10] 郑登津, 袁薇, 邓祎璐. 党组织嵌入与民营企业财务违规[J]. 管理评论, 2020, 32(8): 228 - 243.

[11] 谢海洋, 陈艳霞, 吕振伟, 等. 党组织参与治理, 内部控制与企业社会责任——来自国有上市公司的经验证据[J]. 会计之友, 2021(19):20 - 26.

[12] 肖红军, 阳镇, 张哲. 私营企业党组织嵌入,企业家地位对企业社会责任的影响[J]. 管理学报, 2022, 19(4): 495 - 505.

[13] 许年行, 李哲. 高管贫困经历与企业慈善捐赠[J]. 经济研究, 2016, 51(12): 133 - 146.

[14] 朱佳信, 祝继高, 梁晓琴. 母公司高管海外经历如何影响海外子公司的绩效?[J]. 外国经济与管理,2022,44(9):35 - 50.

[15] LAZARUS R S, FOLKMAN S. Stress, appraisal, and coping [M]. New York: Springer Publishing Company,1984.

[16] LAZARUS R S, FOLKMAN S. Transactional theory and research on emotions and coping [J]. European Journal of Personality, 1987, 1(3): 141 - 169.

[17] LAZARUS R S. Progress on a cognitive-motivational-relational theory of emotion [J]. American Psychologist,1991, 46(8): 819 - 834.

[18] 徐炜锋, 阮青松, 王国栋. 私营企业家外部环境风险感知与企业创新投入[J]. 科研管理, 2021, 42(3):160 - 171.

[19] CUMMINS J G, NYMAN I. Optimal investment with fixed financing costs [J]. Finance Research Letters, 2004,1(4): 226 - 235.

[20] JONES T M. Corporate social responsibility revisited, redefined [J]. California Management Review, 1980, 22(3): 59 - 67.

[21] HAMBRICK D C, MASON P A. Upper echelons: the organization as a reflection of its top managers [J]. Acade‐my of Management Review, 1984, 9(2): 193 - 206.

[22] HILLER N J, HAMBRICK D C. Conceptualizing executive hubris: the role of (hyper-) core self-evaluations in strategic decision-making [J]. Strategic Management Journal, 2005, 26(4): 297 - 319.

[23] HIGGINS E T. Beyond pleasure and pain [J]. American Psychologist, 1997, 52(12): 1280 - 1300.

[24] 佟爱琴, 马星洁. 宏观环境, 产权性质与企业非效率投资[J]. 管理评论, 2013, 25(9): 12 - 20.

[25] SPRINKLE G B, MAINES L A. The benefits and costs of corporate social responsibility [J]. Business Horizons,2010, 53(5): 445 - 453.

[26] HANNAH S T, JENNINGS P L, BLUHM D, et al. Duty orientation: theoretical development and preliminary construct testing [J]. Organizational Behavior and Human Decision Processes, 2014, 123(2): 220 - 238.

[27] EVA N, NEWMAN A, MIAO Q, et al. Antecedents of duty orientation and follower work behavior: the interac‐tive effects of perceived organizational support and ethical leadership [J]. Journal of Business Ethics, 2020, 161(3): 627 - 639.

[28] MOSS S E, SONG M, HANNAH S T, et al. The duty to improve oneself: how duty orientation mediates the rela‐tionship between ethical leadership and followers’ feedback-seeking and feedback-avoiding behavior [J]. Jour‐nal of Business Ethics, 2020, 165(4): 615 - 631.

[29] GOK K, BABALOLA M T, LAKSHMAN C, et al. Enhancing employees’ duty orientation and moral potency:dual mechanisms linking ethical psychological climate to ethically focused proactive behaviors [J]. Journal of Or‐ganizational Behavior, 2023, 44(1): 157 - 175.

[30] 陈畅, 张喆, 贾明. 组织延展性目标对员工情绪耗竭的影响机制研究:基于压力交易理论的视角[J].管理工程学报,2019,33(3):1 - 8.

[31] CROPANZANO R, RUPP D E, BYRNE Z S. The relationship of emotional exhaustion to work attitudes, job per‐formance, and organizational citizenship behaviors [J]. Journal of Applied Psychology, 2003, 88(1): 160 - 169.

[32] 卞桂平. 公共精神:共产党员的核心品质[J]. 中南大学学报(社会科学版), 2012, 18(4): 76 - 80.

[33] 蒋尧明, 陈力维. 高管党员身份、法治环境和企业社会责任信息披露[J]. 会计之友, 2019(12): 112 - 119.

[34] DE DREU C K W, NAUTA A. Self-interest and other-orientation in organizational behavior: implications for job performance, prosocial behavior, and personal initiative [J]. Journal of Applied Psychology, 2009, 94(4): 913 - 926.

[35] WAUGH C E, THOMPSON R J, GOTLIB I H. Flexible emotional responsiveness in trait resilience[J]. Emo‐tion, 2011, 11(5): 1059 - 1067.

[36] 何轩, 宋丽红, 朱沆, 等. 家族为何意欲放手?——制度环境感知、政治地位与中国家族企业主的传承意愿 [J].管理世界, 2014(2): 90 - 101.

[37] 阳镇, 马光源, 陈劲. 企业家综合地位, 家族涉入与企业社会责任——来自中国私营企业调查的微观证据[J]. 经济学动态, 2021(8): 101 - 115.

[38] BAXI C V, RAY R S. Corporate social responsibility [M]. Telangana, India: Vikas Publishing House, 2012.

[39] 王小鲁, 樊纲, 余静文. 中国分省份市场化指数报告(2016) [M]. 北京: 社会科学文献出版社, 2017.

[40] DAWSON J F, RICHTER A W. Probing three-way interactions in moderated multiple regression: development and application of a slope difference test [J]. Journal of Applied Psychology, 2006, 91(4): 917 - 926.

[41] AIKEN L S, WEST S G, RENO R R. Multiple regression: testing and interpreting interactions [M]. California:Sage Publications, 1991.

[42] 张同斌, 高铁梅. 财税政策激励, 高新技术产业发展与产业结构调整[J]. 经济研究, 2012(5): 58 - 70.

[43] 姜丽群, 郭昕. 私营企业家主观社会地位感知与企业绿色行为——基于环境规制的调节作用[J].财会通讯, 2022(2):45 - 49.

[44] 邬爱其, 金宝敏. 个人地位、 企业发展、 社会责任与制度风险: 中国民营企业家政治参与动机的研究[J].中国工业经济, 2008(7): 141 - 150.

Step Forward or Falling Back: Impact of Private Entrepreneurs’External Risk Perception on Corporate Social Responsibility

WANG Hao, XIE Qiu-shi, ZHANG Mian

(School of Economics and Management, Tsinghua University, Beijing 100084, China)

Abstract: Based on the transactional stress theory,it used the sample of 1 884 entrepreneurs from the 2014 Chinese Private Enterprise Survey Database to construct a model examining the impact of private entrepreneurs’ external risk perception on corporate social responsibility. It also explored the mediating role of duty orientation, and the moderating role of entrepreneurs’ CCP membership and grassroots experience. The results show that: entrepreneurs’ external risk perception negatively affects duty orientation, thereby reducing corporate social responsibility; CCP membership weakens the negative relationship between external risk perception and duty orientation; when the entrepreneurs have both CCP membership and grassroots experience, external risk perception positively affects duty orientation, thereby increasing corporate social responsibility. The conclusion highlights the important roles of CCP membership and grassroots experience during stress appraisal, enriches the research in the field of CCP executives, and reveals the significance of CCP entrepreneurs conducting in-depth grassroots work.

Keywords: CCP entrepreneur; external risk perception; grassroots experience; duty orientation; corporate social responsibility

猜你喜欢

人民论坛(2016年33期)2016-12-27 16:43:50

科教导刊·电子版(2016年29期)2016-12-23 19:45:21

知音励志·社科版(2016年11期)2016-12-20 19:25:01

中国经贸(2016年20期)2016-12-20 14:55:56

对外经贸(2016年8期)2016-12-13 04:03:20

现代营销·学苑版(2016年9期)2016-12-08 01:07:05

智富时代(2016年12期)2016-12-01 15:10:30

中国市场(2016年40期)2016-11-28 03:32:28

企业导报(2016年20期)2016-11-05 19:15:27

商(2016年27期)2016-10-17 04:10:10