环境绩效反馈与企业绿色创新模式选择

2024-11-14 00:00:00肖静曾萍陈国才

研究与发展管理 2024年5期

摘要: 绿色创新是企业实现高质量发展的重要途径,但现实中企业绿色创新的模式高度离散,根据企业行为理论,环境绩效反馈水平的差异可能是形成这一现象的重要原因。以2008—2022年中国重污染上市企业为样本,实证分析了环境绩效反馈对企业绿色创新模式的影响与机制。研究发现:在环境绩效正反馈时,企业倾向于选择具有“变革”意义的战略性绿色创新;在环境绩效负反馈时,则倾向于选择具有“合规”意义的合规性绿色创新。内部的CEO绿色背景强化了环境绩效正反馈对战略性绿色创新的积极作用,但弱化了环境绩效负反馈对合规性绿色创新的积极作用。外部的环境规制强度弱化了环境绩效正反馈对战略性绿色创新的积极影响,但强化了环境绩效负反馈对合规性绿色创新的积极影响。拓展性分析表明,只有战略性绿色创新才能推动企业高质量发展。研究结论对绩效反馈和绿色创新的理论研究做出了重要贡献,为企业绿色创新实践提供了经验借鉴。

关键词:环境绩效反馈;绿色创新;CEO绿色背景;环境规制强度;高质量发展

中图分类号:F270 文献标识码:A

基金项目:国家社会科学基金一般项目“营商环境影响领先民营制造企业高质量发展的机制与路径研究”(22BGL099);广东省自然科学基金项目“‘双碳’背景下中国制造企业绿色战略响应的过程机制: 理论模型与实证研究”(2024A1515012805)。

0 引言

环境污染问题是威胁人类生存安全的重要问题之一,低碳转型、可持续发展已成为全球趋势。我国作为碳排放大国,必须坚持绿色创新战略才能迈向高质量发展道路。绿色创新在传统创新的基础上增加了绿色目标,既可以有效促进节能减排,减少环境污染;也可以推动技术进步,提升绿色竞争力,实现经济效益和环境效益的双赢。然而,绿色创新具有投入高、周期长、风险大等特点,以寻求利润最大化为目标的企业往往缺乏绿色创新的意愿。实践中,企业绿色创新模式高度离散:一方面,部分企业基于“存异”动机,大力开展以推动技术进步、获取竞争优势但风险更高的战略性绿色创新以获得差异化竞争优势[1],推动企业绿色转型;另一方面,部分企业甚至是领先企业的绿色创新动机偏向“求同”,故而选择迎合政府相关政策制度、具有策略性或“漂绿”性质的合规性绿色创新模式[2]。

企业间绿色创新模式为何呈现高度差异?企业行为理论为解答该问题提供了新的理论视角。企业行为理论认为,组织在评价其实际绩效时会设定一个理想的期望水平,而实际绩效与期望水平之间的差距将影响其战略决策和行为偏好[3]。根据企业行为理论,不同绩效反馈水平将影响企业的创新决策。当面临绩效正反馈时,企业将倾向于规避风险,坚持已有战略不变,即“富则求安”;而面临绩效负反馈时,企业将勇于承担风险,做出冒险行为扭转绩效落差,即“穷则思变”。然而,这一观点似乎难以解释在不同环境绩效反馈水平下企业绿色创新模式的选择策略。不难发现,现实中环境绩效良好的企业往往不惧风险,对战略性绿色创新的倾向性更高①,而那些环境绩效不佳的企业却倾向于规避风险,选择合规性绿色创新以快速达到环保标准②。这似乎与企业行为理论的传统观点相悖,也为本文留下了充足的研究空间。与经济绩效不同,环境绩效反馈对企业绿色创新的影响更加直接,目前的理论研究也认为企业对环境绩效反馈的应对策略具有独特的框架[4]。令人遗憾的是,现有文献多聚焦于经济绩效反馈,忽视了环境绩效反馈的重要作用,这与企业绿色创新模式背后的决策逻辑存在脱节风险。

为此,本文尝试在企业行为理论的基础上结合威胁刚性理论,重点剖析在环境绩效正、负反馈下企业差异化绿色创新模式的选择策略。威胁刚性理论认为,绩效困境会给企业带来内外部威胁,为管理者带来压力并产生焦虑,导致其在信息加工和处理能力受限,倾向于规避风险,决策亦趋于保守[5]。因此,随着环境绩效反馈水平产生差异,企业内部管理者认知以及面临的外部合法性威胁将发生改变,这可能导致企业选择不同的绿色创新模式,与威胁刚性理论的核心观点相契合。那么,什么因素会影响甚至改变企业在不同环境绩效反馈水平下的绿色创新决策呢?一方面,从内部管理者认知视角来看,CEO作为企业决策的实际主体,拥有对资源的管理和支配权,CEO背景或经历不仅为其带来了专业知识和能力,还塑造了他们的认知与决策风格。CEO通过与绿色相关的教育或工作背景所获得的经验,正是其提高环保认知、丰富绿色知识、增强环境效益敏感度[6],进而影响企业绿色创新决策的一个突出特质。另一方面,从外部合法性威胁视角来看,环境规制被认为是驱动企业绿色战略响应的首要因素,围绕“波特假说”,众多学者探究了环境规制与企业绿色创新的复杂关系。环境规制力度提升意味着企业面临的强制性制度压力增强,合法性威胁凸显,影响其成长甚至是生存状态。为顺应这一合法性压力,企业将努力达到环保标准,符合利益相关者的期待。

综上所述,本文提出了以下研究问题。①环境绩效正、负反馈下企业将选择何种绿色创新模式?②CEO绿色背景与环境规制强度将如何影响企业在不同环境绩效反馈水平下绿色创新模式的选择策略?有何差异?为解答以上问题,本文以我国重污染上市企业为研究对象,收集2008—2022年的相关数据验证研究假设。本文可能的创新之处体现在:①区别于以往集中探讨经济绩效反馈的文献,基于绩效反馈异质性与绿色创新模式异质性的双重异质性视角探讨了环境绩效正/负反馈对企业合规性/战略性绿色创新模式的差异化影响,既弥补了现有研究对环境绩效反馈关注不足的理论缺口,也拓展了企业绿色创新模式的研究内容;②根据企业行为理论为企业绿色创新找到了一个较为新颖的前因,建立了环境绩效反馈与绿色创新的关联,丰富了绿色创新的前因研究,为回答“企业间绿色创新模式为何呈现高度差异”这一问题提供了新的理论见解;③结合威胁刚性理论从内部管理者认知和外部合法性威胁两个角度剖析了不同环境绩效反馈水平下企业绿色创新模式选择的差异,并揭示内部CEO绿色背景和外部环境规制强度的差异化情境作用,拓宽了环境绩效反馈影响企业绿色创新的边界。

1 文献回顾

1.1 绿色创新模式的相关研究

绿色创新是以推动绿色技术发展和改善生态环境为首要目标的创新行为,主要包括节能型生产流程、环保型产品或服务、绿色管理和业务方法等内容,绿色创新模式则是反映绿色创新过程中行为规律的具体形式[7]。与本文密切相关的研究主要包括企业绿色创新模式的划分与影响因素两个文献分支。①企业绿色创新模式可从内容与动机两个视角划分:一方面,基于内容视角的文献主要从绿色工艺创新与绿色产品创新、节能型与环保型绿色创新或绿色双元创新(渐进式与突破式绿色创新)等模式进行研究[8];另一方面,也有部分文献基于动机视角将其划分为策略性与实质性绿色创新、象征性与实质性绿色创新、合规性与战略性绿色创新等模式[2]。②绿色创新模式的影响因素极为丰富,可分为管理者、企业以及外部环境3个层面,主要基于高阶梯队理论、制度基础观、资源基础观与利益相关者理论展开研究。其中,管理者层面主要包括管理者背景、特征、认知等,企业层面包括资源与能力、组织学习、数字化、ESG表现等,外部环境层面则包含环境规制、制度压力、利益相关者环保压力、市场竞争等[9-12]。不难发现,现有文献极少从绩效反馈尤其是环境绩效反馈角度研究绿色创新的影响因素,这与企业绿色创新实践脱节,本文将对此展开深入探究。

1.2 绩效反馈的相关研究

绩效反馈的决策思想概括而言是,管理者通过评估经营业绩与期望的差距(顺差或落差)来决定后续的行为选择[5]。绩效反馈对组织行为选择的解释源于企业行为理论,主要用于解释组织绩效评价、问题搜寻和战略决策的过程。绩效反馈的结果是与本文密切相关的文献分支。现有文献围绕绩效反馈对战略变革[13]、研发投入[14]、国际化[15]、创新行为[16]等方面的影响展开了丰富的实证研究。然而,这些文献主要探讨绩效反馈下组织的经济价值,而对绩效反馈产生的环境价值如绿色创新着墨较少。近期,有少量文献试图基于企业行为理论诠释企业绿色行为。例如,YANG和CHEN[17]建立了经济绩效落差与企业绿色创新的关联,发现绩效落差对绿色创新具有抑制作用。企业行为理论为深入理解企业绿色创新提供了一个新颖的切入点,但整体上该理论在绿色创新领域的嵌入还比较浅显,多聚焦于经济绩效反馈,忽略了环境绩效反馈的作用。为弥补以上研究不足,本文探讨环境绩效反馈对企业绿色创新模式的影响,拓展了绩效反馈的研究维度,深化了绩效反馈的环境价值。

2 研究假设

2.1 环境绩效正反馈与企业绿色创新模式选择

环境绩效正反馈是指实际环境绩效超过期望水平。①管理者认知层面。依据企业行为理论,实际绩效与期望绩效水平之间的差距能够影响管理者的认知、注意力分配和行为偏好[3]。ZHU等[18]认为,当企业绩效呈正反馈时,高管会更多地关注创新带来的收益而非风险,此时组织内部的“自我提升”效应占据主导。因此,环境绩效超过预期,管理层将对环境战略和绿色转型更有信心,对创新失败的容忍度提高,在绿色创新决策时将更具前瞻性,可承受持续投入带来的风险,以获得更高的环境绩效和资源积累。基于“自我提升”效应,管理者们往往会积极采取行动,以追求更高的环境效益,进而追赶领先企业,提升对战略性绿色创新的积极性以获得绿色竞争优势。②合法性威胁层面。有学者认为,环境合法性是企业绿色创新行为的重要动因[9]。当环境绩效处于较高水平,企业在环保方面具有良好表现,已满足政府环境规制的基本要求,此时面临的外部合法性威胁较小。换言之,企业此时没有紧迫的合法性压力,故而会降低对合规性绿色创新行为的关注,开展高质量且更具变革意义的战略性绿色创新以满足更多利益相关者的期待。当前绿色发展逐渐成为全社会共识,战略性绿色创新有助于企业满足消费者、投资方、供应商等对组织绿色化的期望[1],有助于其获得更高水平的合法性,进而将合法性优势转化为资源优势,促使其在投融资市场和商业价值上占据领先地位。基于此,提出如下假设。

H1 当环境绩效呈正反馈时,企业将选择战略性绿色创新而非合规性绿色创新模式。

2.2 环境绩效负反馈与企业绿色创新模式选择

环境绩效负反馈是指实际环境绩效低于期望水平。①管理者认知层面。威胁刚性理论认为,绩效出现困境时管理者会更加依赖惯例和经验进行决策,很少会积极开展广泛的问题搜索行为,倾向于程序化解决问题,使组织变革的动力下降。在绩效负反馈情况下,高管们预计风险大于收益[18],会减少创新投入,这对资源禀赋要求较高的战略性绿色创新带来不利影响。同时,欠佳的环境绩效表现通常也伴随着经济效益的损失[4],若开展战略性绿色创新会提高成本、加重企业经营压力,可能导致环境绩效不佳的情况更加恶化。因此,当环境绩效低于预期时,高管们为了生存会采取相对保守的行动,倾向于谨慎地规避损失和风险[19],进而选择相对简单的合规性绿色创新,满足最低的合规性要求以免受到处罚。②合法性威胁层面。环境绩效负反馈意味着企业环境效益较差,不能满足政府、消费者等利益相关者的要求,将面临严重的合法性威胁。根据威胁刚性理论,组织面临外部合法性威胁时,管理者会限制信息处理的能力[20],缩小注意力范围,在资源分配策略上趋于保守,降低了企业通过绿色创新进行绿色转型的可能性。企业将更加关注短期内如何快速使企业行为符合外部规制标准,提升合法性。换言之,此时开展合规性绿色创新的紧迫性上升,实施简单的合规性绿色创新能够使企业快速满足外部规制标准[21],达到“变绿”的要求,避免受到政府部门的环保处罚和因企业形象受损带来的后续威胁。基于此,提出如下假设。

H2 当环境绩效呈负反馈时,企业将选择合规性绿色创新而非战略性绿色创新模式。

2.3 CEO绿色背景的调节作用

高阶梯队理论认为,CEO的理性是有限的,他们曾经的教育和工作经历能够塑造个人特质,一旦形成相对固定的模式,相关特质就会深刻影响他们的价值观和认知,进而作用于组织决策。CEO绿色背景是指CEO接受过与绿色相关的教育,如获得制浆造纸、环境工程、环境科学等相关专业的学位认证;或从事过与绿色相关的工作,如CEO曾在环保部门工作,或担任过企业污染治理的负责人[6]。CEO作为企业的决策者,在决策过程中具有强大的影响力。尤其是那些拥有绿色背景的CEO,他们可以根据自身的专业知识和管理经验,形成前瞻性的环保认知,并对绿色创新决策做出更具战略价值的判断。具有绿色背景的CEO对绿色创新长期收益的关注度高于风险,环保认知更具前瞻性,当环境绩效正反馈时,将促使企业追求更具价值的战略性绿色创新。LI等[6]指出,与其他类型的CEO相比,具有绿色背景的CEO对企业绿色战略决策风险和收益的感知和敏感度更为明显。这一特质提高了企业追求绿色创新长期效益的积极性。类似地,当环境绩效负反馈时,由于具有绿色背景的CEO具有更高的社会责任感,不会将眼光局限于简单的合规性绿色创新上。虽然环境绩效低于预期带来了合法性威胁,但具有绿色背景的CEO善于通过有效利用他们的绿色知识和经验来提高绿色创新回报并将风险转化为机遇,因而降低对合规性绿色创新的倾向。基于此,提出如下假设。

H3a CEO绿色背景将强化环境绩效正反馈对战略性绿色创新的积极作用。

H3b CEO绿色背景将弱化环境绩效负反馈对合规性绿色创新的积极作用。

2.4 环境规制强度的调节作用

环境规制是通过正式制度为企业行为设定强制性标准和规范,使其被动“嵌入”合规化制度环境的一种规制方式,体现了强制性的制度压力。在“双碳”战略背景下,中国环境规制力度日益加强,环保甚至已成为众多企业生存发展的首要压力。近年来,中央环保督察、环保约谈、环境信息强制披露等政策的出台和实施对企业环境行为提出了更高要求。现实中,地方政府对企业污染物排放量进行严格限制,促使没有达到排放标准的重污染企业停产或者转移。企业若坚持传统高能耗、高污染的生产方式将受到严厉处罚,不利于向外界传递“绿色”信号,阻碍其可持续发展。 随着环境规制强度提升,意味着企业面临的合法性威胁随之提升,企业必须达到政府制定的环保标准(如严格的废水、废气、固体废弃物排放标准等),否则将面临严厉的环境处罚。尤其是当环境绩效出现负反馈时,企业本身就面临着环境效益不佳的合法性压力,环境规制强度将使这一合法性压力扩大化,促使企业开展合规性绿色创新以顺应制度压力、提升合法性。在环境绩效正反馈时,他们往往倾向于维持现状,降低问题搜索意愿,即“富则求安”。然而,随着环境规制压力增强,意味着政府对企业环境治理提出了更高要求,导致其潜在合法性威胁提升[22],迫使其在绿色创新资源的配置上进行调整。具体而言,由于战略性绿色创新的风险较高且回报周期长,此时企业强化对合规性绿色创新的投入利于在短期内消除合法性威胁,这导致战略性绿色创新的资源基础在一定程度上被挤占。基于此,提出如下假设。

H4a 环境规制强度将弱化环境绩效正反馈对战略性绿色创新的积极作用。

H4b 环境规制强度将强化环境绩效负反馈对合规性绿色创新的积极作用。

3 研究设计

3.1 样本与数据

本文以重污染企业为研究对象,并根据权威文献界定行业范围[23-24],共计19个细分行业③。选择重污染行业的原因如下:①重污染企业是造成中国环境污染的主体之一,其污染排放量占中国工业污染总量的40%以上,因此其绿色创新需求和急迫性更明显,这与本文的研究目的契合;②重污染企业受到的制度压力和利益相关者环保压力最为明显,其环境绩效表现直接影响了他们的企业形象和在投融资市场上的地位,因此其对环境绩效的追求也高于其他类型的企业。

考虑数据的完整性和可获得性,本文的时间区间选择2008—2022年。在数据筛选方面,遵循以下原则:①排除ST和PT样本;②剔除金融行业的企业;③剔除数据缺失的样本。同时,为规避异常值的扰动影响,对所有连续变量进行缩尾处理。最终得到了包含405家企业共计2 133个年度观测值。本文所用企业层面变量的数据主要来自CSMAR数据库,绿色专利来自CNRDS数据库,ESG数据来自彭博数据库,地区层面数据来自各地区统计年鉴、中国环境统计年鉴。

3.2 变量设定

3.2.1 被解释变量企业绿色创新(CGI、SGI) 采用受到众多学者认可的绿色专利申请数量衡量企业绿色创新[11]。从内涵来看,合规性绿色创新主要反映企业为满足外部合法性要求、减少环境处罚、获得政府支持进而展开的一系列策略性创新行为,而战略性绿色创新是以推动技术进步和获取差异化竞争优势为目标的高质量实质性创新行为。在具体测量上,由于发明专利才能体现企业创新实力,LIAN等[25]运用绿色发明专利申请数量衡量企业实质性绿色创新,用绿色实用新型专利申请数量衡量象征性绿色创新,原因在于绿色实用新型专利的创造性和技术水平较低。王馨和王营[26]亦使用绿色发明专利和绿色实用新型专利申请量划分企业绿色创新的类型。本文借鉴以上权威文献的做法,用绿色发明专利申请量衡量战略性绿色创新(SGI),用绿色实用新型专利申请量衡量合规性绿色创新(CGI)。此外,绿色专利数据具有右偏特征,为尽可能确保专利申请数量符合正态分布,将绿色专利数据加1后取自然对数作为最终指标。

3.2.3 调节变量CEO绿色背景(CEO_Green) 借鉴已有研究[24],若CEO有绿色相关的教育或工作经历,则被视为拥有绿色背景。前者根据他们的教育专业是否与绿色相关来确定,后者则取决于他们的工作经历或历史职位是否与环境保护、污染预防、能源等相关。为识别CEO的绿色背景,本文从CSMAR数据库中提取了他们的简历信息。如果简历中包含以下关键词:环境、环保、新能源、清洁能源、生态、低碳、可持续发展、节能、绿色,那么CEO就被认为具有绿色背景。使用虚拟变量来衡量CEO背景特征[29],若CEO具有绿色背景,则CEO_Green取值为1,否则为0。

3.2.4 调节变量环境规制强度(ER) 采用受到众多学者认可的地区工业污染治理投资额占工业增加值的比重衡量环境规制强度[30],该比重越高,说明当地政府对环境污染的规制力度越大,对环境治理的重视程度越高,企业面临的强制性制度压力越明显,这契合环境规制的内涵。

3.2.5 控制变量 根据绩效反馈与绿色创新的权威文献[11, 15],本文选取了以下12个控制变量。①企业规模(Size),用员工数量的对数衡量。②财务杠杆(Lev),用债务与资产比率衡量。③盈利能力(ROA),即资产回报率。④冗余资源(Slack),将流动比率和营运资金与销售额比率标准化并求和得到。资源冗余可为企业绿色创新提供资源基础,增强其抵御创新风险的能力。⑤破产风险(Zscore)。Z分数越高,表明企业面临的生存威胁越小。⑥企业年龄(Age),即企业成立年数的对数。⑦增长率(Growth),用收入增长率控制运营条件。⑧股权制衡度(TOP1),即第一大股东持股占比。⑨国有股制衡度(Stateshare),即国有股占内部治理控制权的比例。⑩分析师关注(AC),使用分析师数量的对数来衡量。分析师关注是企业外部治理的重要体现,会提高组织的市场曝光度,增强规范性压力,从而影响企业绿色创新。

此外,为提升结论的可靠性,还添加了两个体现地区和政府层面的控制变量。①区域经济发展水平(GDP),用GDP总量的对数衡量。②政府补贴(Sub),用企业当年获得的政府补贴金额的对数衡量。适当的政府补贴可以缓解企业绿色创新资金不足的问题。

3.3 模型构建

4 实证分析

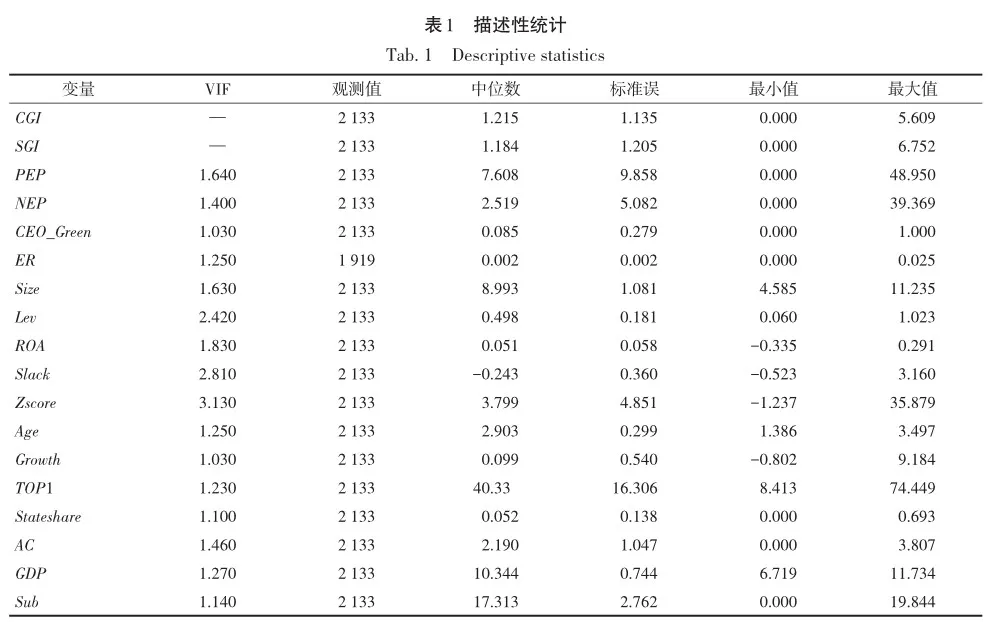

4.1 描述统计

表1呈现了本文所有变量的描述统计结果。

从表1可以看出,环境绩效正反馈的最小值为0,最大值为48.950,标准差为9.858;环境绩效负反馈的最小值为0,最大值为39.369,标准差为5.082,这说明企业之间环境绩效反馈水平存在较大差异。此外,所有解释变量的方差膨胀因子(VIF值)均小于3.2,远小于10,多重共线性问题不会对本文研究结果产生明显影响,可展开进一步实证分析。

4.2 假设检验

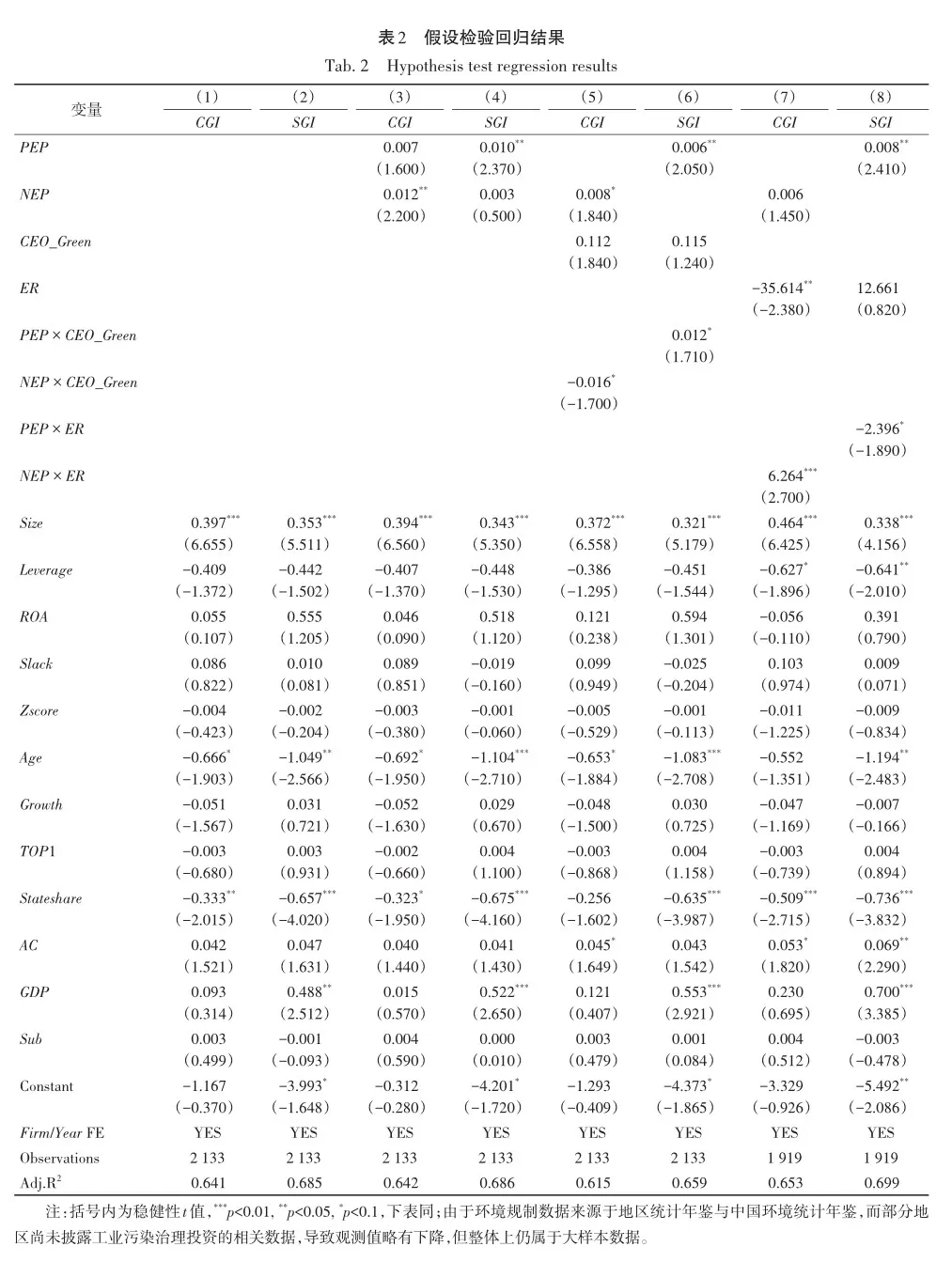

采用逐步回归法对主效应和调节效应进行回归检验,结果如表2所示。

主效应检验结果见表2中的模型1~模型4,其中模型1和模型2仅纳入控制变量,模型3和模型4在模型1和模型2的基础上加入核心解释变量且控制年份与企业。综合模型3和模型4的结果显示,环境绩效正反馈(PEP)对战略性绿色创新(SGI)的回归系数显著为正(β=0.010,p<0.05),但对合规性绿色创新(CGI)的回归系数不显著(β=0.007,p>0.1)。这说明,当环境绩效呈现正反馈时,企业环境效益良好,外部合法性压力小,且内部管理层环保认知水平提高,将促使企业选择战略性绿色创新而非合规性绿色创新模式,H1得到验证。同时,环境绩效负反馈(NEP)对合规性绿色创新(CGI)的回归系数显著为正(β = 0.012,p < 0.05),但对战略性绿色创新(SGI)的回归系数不显著(β = 0.003,p > 0.1)。这说明,当环境绩效呈现负反馈时,企业环境业绩较差,面临外部的合法性压力大,若企业不采取相应行动将受到严厉处罚,且此时内部管理层认知的前瞻性不足,促使企业选择合规性绿色创新而非战略性绿色创新来增强合法性并提升环境绩效,H2得到验证。调节机制检验结果如表2模型5~模型8所示。首先,CEO绿色背景的调节作用。由模型5可知,交互项NEP × CEO_Green的回归系数显著为负(β = -0.016,p < 0.1),表明CEO绿色背景负向调节环境绩效负反馈与合规性绿色创新的关系,H3b成立。由模型6可知,交互项PEP × CEO_Green的回归系数显著为正(β = 0.012,p < 0.1),表明CEO绿色背景正向调节环境绩效正反馈与战略性绿色创新的关系,H3a成立。其次,环境规制强度的调节作用。由模型7可知,交互项NEP × ER的回归系数显著为正(β = 6.264,p < 0.01),表明环境规制强度正向调节环境绩效负反馈与合规性绿色创新的关系,H4b成立。由模型8可知,交互项PEP × ER的回归系数显著为负(β = -2.396,p < 0.1),表明环境规制强度负向调节环境绩效正反馈与战略性绿色创新的关系,H4a成立。

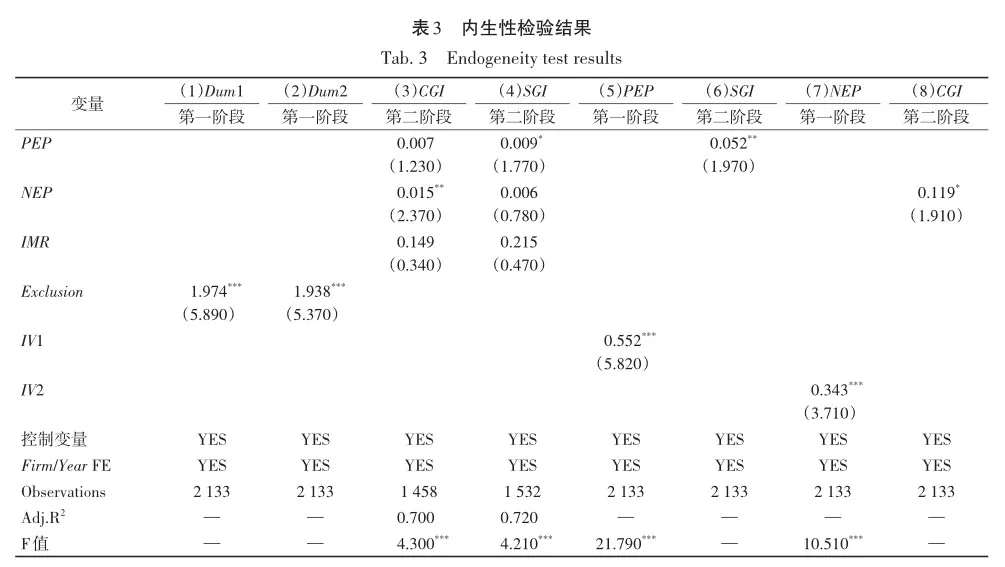

4.3 内生性检验

4.3.1 Heckman两阶段模型 针对样本自选择偏差问题,采用Heckman两阶段模型来模拟企业绿色创新的过程[31]。第一阶段,在全样本中进行面板Probit回归,使用虚拟变量Dum1(即CGI是否大于0)和Dum2(即SGI是否大于0)作为因变量。本文使用行业层面的绿色创新倾向,由重点行业中绿色创新不为0的企业的比例来衡量,并作为排除限制条件(Exclusion),结果如表3模型1和模型2所示。同时计算逆米尔斯比率(IMR),并将其纳入第二阶段,以控制选择性偏差。第二阶段(见表3模型3和模型4),在非零CGI与SGI观察样本中进行了固定效应回归。结果表明,PEP仅对SGI有显著正向影响(β = 0.009,p < 0.1),NEP仅对CGI有显著正向影响(β = 0.015,p < 0.05),支持了H1和H2。

4.3.2 工具变量 由于不同的绿色创新模型可能反过来对企业环境绩效产生影响,即逆向因果问题,采用工具变量法进行检验。借鉴已有研究[31],采用各年份同行业企业环境绩效反馈水平的中位数作为工具变量,该变量能满足工具变量法的基本要求:一方面,企业环境绩效反馈水平与所处行业的绩效情况紧密关联[31],满足相关性要求;另一方面,行业环境绩效反馈水平中位数与目标企业绿色创新模式属于跨层概念,对其并无直接影响,符合排他性要求。其中,环境绩效正反馈的工具变量用IV1表示,负反馈的工具变量用IV2表示,采用2SLS模型进行具体分析,结果见表3模型5~模型8。由模型5和模型7可知,第一阶段的工具变量与PEP和NEP之间分别具有显著正向影响,且F值分别为21.790和10.510,均大于10,说明不存在弱工具变量问题。模型6和模型8为第二阶段结果,PEP对SGI有显著正向影响(β=0.052,p< 0.05),NEP对CGI有显著正向影响(β=0.119,p<0.1),这与基准回归结论一致。

4.4 稳健性检验④

4.4.1 替换变量 ①替换被解释变量。采用绿色专利授权量代替原先的绿色专利申请量进行重新测算,将联合获得的绿色实用新型专利授权量作为合规性绿色创新的替代指标,将获得的绿色发明专利授权量作为战略性绿色创新的替代指标,回归结果未发生改变。②替换核心解释变量。根据陈伟宏等[13]的做法,将上文(α1,α2)的权重组合重新分别设置为0.4和0.6进行稳健性经验,将企业的历史期望比重由50%提升至60%,回归结果未发生改变。

4.4.2 不同行业分类 对重污染企业的划分综合了REN等[23]与HUANG和WEI[24]两篇文献的做法。为增强结论的可信度,按照REN等[23]的做法重新获取重污染行业的数据,对样本进行了替换,此时细分行业由上文提到的19个缩减为15个,代码为B08、B09、C19、C29的4个细分行业被剔除。回归结果显示核心变量的系数及显著性均未发生改变。

4.4.3 剔除0值样本 观测原始数据可知,少数企业在部分年份的绿色专利数量为0,为避免0值带来的扰动影响,剔除了这些样本并进行重新估计,主要结论与基准回归高度一致。

4.4.4 更换时间窗口 2015年国家发布并实施了一系列绿色环保举措,导致企业在2015年后的环保压力急剧上升。例如,2015年1月,新《环境保护法》正式实施;2015年10月,“创新”“绿色”等新发展理念首次提出,为企业绿色发展提出了全新要求。基于此,将2015年以后的区间作为整体样本展开回归分析,此时核心解释变量的回归系数方向与显著性亦未发生本质改变。

5 拓展性分析

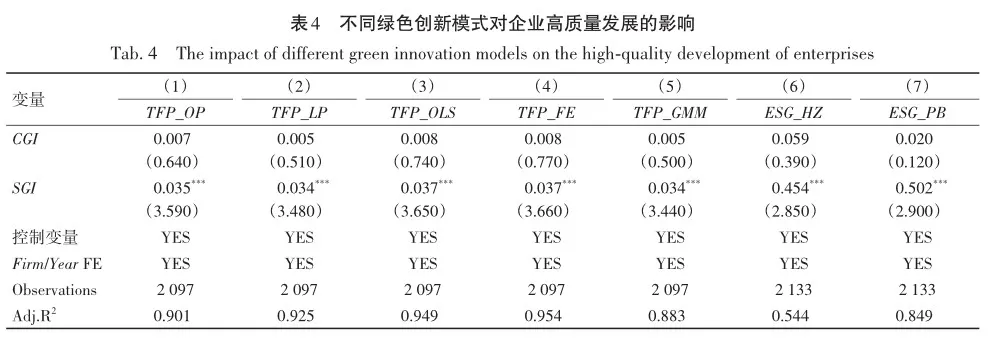

绿色创新对企业实践价值的影响日益受到学界关注,但不同绿色创新模式对企业高质量发展的作用差异尚未可知,需要进一步研究合规性与战略性绿色创新对企业高质量发展的影响。采用受到众多学者认可的全要素生产率来衡量企业高质量发展水平[32],将5种主流测度方式下(OP、LP、OLS、FE、GMM法)的全要素生产率均作为因变量纳入模型(见表4)。

此外,考虑本文的环境和绿色属性,分别采用华证和彭博数据库披露的企业ESG得分衡量高质量发展水平以提升结论的稳健性。原因在于,ESG能够体现企业治理和环境方面的综合表现,是企业可持续发展的重要指标[8],这与高质量发展的内涵高度契合。表4结果显示,7种回归模型下,均仅有战略性绿色创新显著促进企业高质量发展,而合规性绿色创新不存在显著影响。这一结论与当前绿色发展的趋势和国家政策一致,以技术和产品突破为目的的战略性绿色创新对企业高质量发展更具现实价值,启示企业应重点实施战略性绿色创新促进绿色转型。

6 结论与启示

6.1 研究结论

本文在企业行为理论基础上引入威胁刚性理论,构建了环境绩效反馈影响企业绿色创新模式的理论模型,并探究CEO绿色背景和环境规制强度的差异化调节作用,基于中国重污染上市企业2008—2022年的面板数据验证假设,得到以下4点发现。①环境绩效正反馈时,企业倾向于选择战略性绿色创新模式;环境绩效负反馈时,则倾向于选择合规性绿色创新模式。②CEO绿色背景强化了环境绩效正反馈与战略性绿色创新的正向关系,但弱化了环境绩效负反馈与合规性绿色创新的正向关系。③环境规制强度弱化了环境绩效正反馈与战略性绿色创新的正向关系,但强化了环境绩效负反馈与合规性绿色创新的正向关系。④拓展性分析表明,仅有战略性绿色创新能对企业高质量发展具有显著积极作用。

6.2 理论贡献

首先,本文为绩效反馈领域的研究做出了重要贡献。以往的绩效反馈研究主要集中在经济绩效方面[33],但经济绩效反馈的理论框架能否适用于环境绩效反馈还不得而知。随着绿色发展成为趋势,环境效益也逐渐成为企业追逐的目标,研究企业对环境绩效反馈的应对策略具有明显的理论和现实价值。然而,目前学界对企业如何应对环境绩效反馈的了解还极为匮乏。PAN等[4]指出,与经济绩效反馈相比,企业对环境绩效反馈的应对策略应具有独特的框架。而其并未指出这一独特的框架到底是什么,也未从正、负反馈两方面展开详细探究。为填补这一理论缺口,本文基于双重异质性视角,建立了环境绩效正/负反馈与企业合规性/战略性绿色创新的关联。研究结论证实了不同环境绩效反馈水平下企业绿色创新模式的差异化选择,推动了绩效反馈的相关研究。

其次,从环境绩效反馈角度研究企业绿色创新模式的选择策略,丰富了绿色创新的前因研究,增强了企业行为理论的解释力。从前文文献回顾来看,现有研究多基于高阶梯队理论、制度基础观、资源基础观与利益相关者理论对企业绿色创新的影响因素展开探究,但这些理论在解释“企业间绿色创新模式为何呈现高度差异”问题时的解释力明显不足,亟须拓展企业绿色创新前因的理论视角。通过实践观察和理论思考,实际绩效与期望绩效间的差距即不同的绩效反馈水平对企业绿色创新的模式选择可能产生重要影响,SUN等[34]、PAN等[4]均认为在研究企业社会责任和绿色创新行为时应着重考虑环境绩效反馈的作用。基于此,本文探讨环境绩效反馈对企业绿色创新模式的差异化影响,是对绿色创新前因研究的深化,同时也增强了企业行为理论在绿色创新领域的解释力。

最后,结合企业行为理论和威胁刚性理论,提出了内部管理者认知和外部合法性威胁两种解释逻辑以阐明环境绩效反馈对企业绿色创新的影响机理,并与之对应地引入CEO绿色背景与环境规制强度内外两个调节变量,较为完整地揭示了环境绩效反馈影响绿色创新的复杂机制和边界条件。具体而言,一方面,具有绿色背景的CEO具有更高的环保认知,在绿色创新领域具有前瞻性的眼光和行动能力[6],利于促使企业在不同环境绩效反馈水平下倾向于选择具有“变革”意义的战略性绿色创新模式。另一方面,环境规制作为政府环境治理的重要手段,对企业绿色行为施加了众多限制。因此,具有趋利目的的企业往往将其视为威胁,其合法性压力增强,进而推动企业在不同环境绩效反馈水平下倾向于选择具有“合规”意义的合规性绿色创新模式。

6.3 管理启示

第一,管理者应认识到在不同环境绩效反馈水平下,企业的绿色创新策略可能是不一致甚至相反的,这就要求企业对其环境绩效进行评估和监测,增强对环境效益的重视程度。

第二,管理者应以长远眼光看待绿色发展,虽然合规性绿色创新可以促使企业在短期内“变绿”,获得合法性。但从长远来看,仅对制度压力做出合规性回应并不能实现生产流程和管理理念上的实质性变革,也不能对企业高质量发展产生积极作用。绿色转型是一项系统工程,这就需要企业管理者以更为积极的战略姿态实施战略性绿色创新进而构建持续性竞争优势。

第三,CEO是企业绿色创新决策的主导力量,企业可以引进具有绿色背景的CEO,以强化企业绿色创新决策的前瞻性和科学性,并通过战略性绿色创新行为促进企业高质量发展。

第四,企业还应该加强对外部合法性威胁的应对能力,环境规制强度提升可能对目前的绿色创新策略造成影响,管理者应加强应对能力和应变水平。

6.4 局限与展望

首先,本文选择了重污染行业企业作为研究对象,在样本选择上未考虑其他行业,更广范围的制造业作为我国国民经济的支柱行业,制造企业绿色低碳发展已上升为国家战略,后续研究可对制造业样本进行验证和分析。其次,虽然本文基于双重异质性视角对不同水平(正/负)环境绩效反馈对差异化绿色创新模式的影响进行了探究,但对正负绩效反馈的一致性未进行探究。绩效期望差距的测算包含了历史期望和社会期望,那么两种期望差距的程度是否一致以及会对企业绿色创新模式产生何种影响尚未可知,需要展开更深入的探讨。最后,关于绿色创新的测量,虽然目前的主流研究均采用绿色专利进行衡量,但在刻画“合规性”与“变革性”两种不同动机的创新模式时可能存在不足,后续研究可在不同绿色创新模式的量化上拓展新的思路。

参 考 文 献

[1] 王永贵, 李霞. 促进还是抑制:政府研发补助对企业绿色创新绩效的影响[J]. 中国工业经济, 2023(2):131 - 149.

[2] 解学梅, 韩宇航. 本土制造业企业如何在绿色创新中实现“华丽转型”?——基于注意力基础观的多案例研究[J]. 管理世界, 2022, 38(3): 76 - 106.

[3] GABA V, JOSEPH J. Corporate structure and performance feedback: aspirations and adaptation in M-form firms[J]. Organization Science, 2013, 24(4): 1102 - 1119.

[4] PAN X, CHEN X, SINHA P. Navigating the haze: environmental performance feedback and CSR report readabili‐ty [J/OL]. Journal of Business Research, 2023[2024-08-10]. DOI: 10.1016/j.jbusres.2023.114116.

[5] 梁肖梅, 汪秀琼, 叶广宇, 等. 绩效反馈理论述评:知识框架与研究展望[J]. 南开管理评论, 2023, 26(3):197 - 212.

[6] LI X, GUO F, WANG J. A path towards enterprise environmental performance improvement: how does CEO green experience matter?[J]. Business Strategy and the Environment, 2024, 33(2): 820 - 838.

[7] 肖振红, 李炎. 绿色技术创新模式、环境规制与产学研协同绿色创新[J]. 管理工程学报, 2023, 37(4):16 - 29.

[8] 解学梅, 朱琪玮. 企业绿色创新实践如何破解“和谐共生”难题?[J]. 管理世界, 2021, 37(1): 128 - 149.

[9] LI D, HUANG M, REN S, et al. Environmental legitimacy, green innovation, and corporate carbon disclosure:evidence from CDP China 100 [J]. Journal of Business Ethics, 2018, 150(4): 1089 - 1104.

[10] JAVED M, WANG F, USMAN M, et al. Female CEOs and green innovation[J/OL]. Journal of Business Re‐search, 2023[2024-08-10]. DOI: 10.1016/j.jbusres.2022.113515.

[11] QUAN X, KE Y, QIAN Y, et al. CEO foreign experience and green innovation: evidence from China [J]. Jour‐nal of Business Ethics, 2023, 182(2): 535 - 557.

[12] 曹裕, 李想, 胡韩莉,等. 数字化如何推动制造企业绿色转型?——资源编排理论视角下的探索性案例研究[J]. 管理世界, 2023, 39(3): 96 - 112.

[13] 陈伟宏, 钟熙, 宋铁波. TMT异质性、期望落差与企业冒险变革行为[J]. 科学学与科学技术管理, 2018,39(1): 84 - 97.

[14] CHEN W. Determinants of firms’ backward- and forward-looking RD search behavior[J]. Organization Sci‐ence, 2008, 19(4): 609 - 622.

[15] 宋铁波, 钟熙, 陈伟宏. 期望差距与企业国际化速度:来自中国制造业的证据[J]. 中国工业经济, 2017(6): 175 - 192.

[16] LU L, WONG P. Performance feedback, financial slack and the innovation behavior of firms[J]. Asia Pacific Journal of Management, 2019, 36(4): 1079 - 1109.

[17] YANG J, CHEN X. Financial performance feedback, institutional ownership and green innovation: evidence from China [J]. Chinese Management Studies, 2023, 18(2): 526 - 549.

[18] ZHU C, XIAO Y, WANG R. Behavioral influences on the relationship between firms’ aspiration performance gap and innovation input: the moderating role of executives’ vocational socialization [J]. Journal of Product Inno‐vation Management, 2023, 40(3): 358 - 380.

[19] ZHONG X, CHEN W, REN G. The effects of performance shortfalls on firms’ exploitation and exploration RD internationalization decisions: does industry environmental matter?[J/OL]. Technovation, 2022[2024-08-10]. DOI: 10.1016/j.technovation.2021.102408.

[20] 江诗松, 毛栋哲, 龚丽敏, 等. 绩效落差与组织重构[J]. 外国经济与管理, 2021, 43(5): 77 - 90.

[21] LI-YING J, MOTHE C, NGUYEN T T U. Linking forms of inbound open innovation to a driver-based typology of environmental innovation: evidence from French manufacturing firms [J]. Technological Forecasting and Social Change, 2018, 135: 51 - 63.

[22] YU F, JIANG D, WANG T. The impact of green innovation on manufacturing small and medium enterprises cor‐porate social responsibility fulfillment: the moderating role of regional environmental regulation [J]. Corporate Social Responsibility and Environmental Management, 2022, 29(3): 712 - 727.

[23] REN S, HE D, ZHANG T, et al. Symbolic reactions or substantive pro-environmental behavior? An empirical study of corporate environmental performance under the government’s environmental subsidy scheme[J]. Busi‐ness Strategy and the Environment, 2019, 28(6): 1148 - 1165.

[24] HUANG R, WEI J. Does CEOs’ green experience affect environmental corporate social responsibility? Evi‐dence from China [J]. Economic Analysis and Policy, 2023, 79: 205 - 231.

[25] LIAN G, XU A, ZHU Y. Substantive green innovation or symbolic green innovation? The impact of ER on en‐terprise green innovation based on the dual moderating effects [J/OL]. Journal of Innovation Knowledge, 2022[2024-08-10]. DOI: 10.1016/j.jik.2022.100203.

[26] 王馨, 王营. 绿色信贷政策增进绿色创新研究[J]. 管理世界, 2021, 37(6): 173 - 188.

[27] 吴烨伟, 周霖钰, 刘宁. 环境规制、绿色并购与环境绩效[J]. 系统工程理论与实践, 2023, 43(5): 1267 -1286.

[28] SCHUMACHER C, KECK S, TANG W. Biased interpretation of performance feedback: the role of CEO over‐confidence [J]. Strategic Management Journal, 2020, 41(6): 1139 - 1165.

[29] HUANG H, CHANG Y, ZHANG L. CEO’s marketing experience and firm green innovation[J]. Business Strate‐gy and the Environment, 2023, 32(8): 5211 - 5233.

[30] WANG Y, DENG X, ZHANG H, et al. Energy endowment, environmental regulation, and energy efficiency:evidence from China[J/OL]. Technological Forecasting and Social Change, 2022[2024-08-10]. DOI: 10.1016/ j.techfore.2022.121528.

[31] GAO R, LU J W, HU H W, et al. A tale of two distractions: how institutional forces influence RD‐based prob‐lemistic search in transition economies [J]. Journal of Product Innovation Management, 2023, 40(5):657 - 678.

[32] 黄勃, 李海彤, 刘俊岐, 等. 数字技术创新与中国企业高质量发展——来自企业数字专利的证据[J]. 经济研究, 2023, 58(3): 97 - 115.

[33] YE Y, YU W, NASON R. Performance feedback persistence: comparative effects of historical versus peer per‐formance feedback on innovative search [J]. Journal of Management, 2021, 47(4): 1053 - 1081.

[34] SUN Z, SUN X, DONG Y. Does negative environmental performance feedback induce substantive green innova‐tion? The moderating roles of external regulations and internal incentive[J]. Corporate Social Responsibility and Environmental Management, 2024, 31(4): 2953 - 2976.

Environmental Performance Feedback and the Selection of Green Innovation Models for Enterprises

XIAO Jing1,2, ZENG Ping1,2, CHEN Guo-cai1

(1. School of Business Administration, South China University of Technology, Guangzhou 510641, China;2. Center for Strategic Management of Chinese Enterprises, South China University of Technology,Guangzhou 510641, China)

Abstract: Green innovation is an important way for enterprises to achieve high-quality development, but in practice,the models of green innovation for enterprises are highly diverse. According to behavioral theory of the firm, differences in environmental performance feedback levels may be an important reason for this phenomenon. It empirically analyzed the impact and mechanism of environmental performance feedback on green innovation models of heavily polluting listed companies in China from 2008 to 2022. It finds that when there is positive environmental performance feedback,enterprises tend to choose strategic green innovation (SGI) with “change” significance. When there is negative environmental performance feedback, there is a tendency to choose compliant green innovation with “compliance”significance. CEO’s green background strengthens the positive effect of positive environment performance feedback on strategic green innovation, but weakens the positive effect of negative environmental performance feedback on compliant green innovation. The external environmental regulation intensity of enterprises weakens the positive effect of positive environment performance feedback on strategic green innovation, but strengthens the positive effect of negative environmental performance feedback on compliant green innovation. The analysis of expansion potential indicates that only strategic green innovation can drive high-quality development in enterprises. It makes significant contributions to the theoretical research of performance feedback and green innovation, offering practical insights for enterprises to draw upon in their green innovation endeavors.

Keywords: environmental performance feedback; green innovation; CEO green background; environmental regulatory intensity; high-quality development

①例如,2021年美的集团从采购、设计、制造、物流、回收、服务6个维度打通绿色全流程链条,正式对外发布其绿色战略;2022年实施“绿电行动”,将清洁生产等理念融入企业生产全流程及战略规划中,已成为行业中名副其实的“绿色领跑者”,绿色创新成效显著。

②例如,白银集团作为国内有色冶金行业唯一一家整体上市的大型企业,在国家和当地政府的制度约束下,未形成前瞻性的绿色战略导向和绿色创新理念,存在产品能耗居高不下、高耗能落后机电设备淘汰滞后等严重问题,受到甘肃省生态环保督察部门的处罚和通报,严重损害了企业形象。为此,该企业以符合规制标准为目的实施了一系列环境管理举措。

③借鉴现有研究,将以下行业归类为重污染行业,具体行业代码为:B06,B07,B08,B09,C13,C14,C15,C17,C19,C22,C25,C26,C27,C28,C29,C30,C31,C32,D44。

④限于篇幅,未列出稳健性检验结果,留存备索。

猜你喜欢

中国对外贸易(2018年2期)2018-04-12 16:47:42

北方经济(2018年3期)2018-04-08 07:36:16

新民周刊(2018年11期)2018-04-02 04:29:06

领导科学论坛(2018年4期)2018-03-24 09:31:48

人民论坛(2018年5期)2018-03-12 00:16:18

祖国(2018年1期)2018-02-02 18:01:45

商场现代化(2017年9期)2017-06-07 17:02:04

大经贸(2017年3期)2017-04-26 13:45:05

理论观察(2016年12期)2017-04-12 16:23:10

时代金融(2017年5期)2017-03-23 00:01:52