ESG评级能否提高企业韧性?

2024-11-14 00:00:00陈琪李梦函

研究与发展管理 2024年5期

关键词:创新

摘要: 在充满不确定性的商业环境中,企业韧性成为组织管理和战略规划中的关键议题。以商道融绿公布ESG评级为准自然实验,基于2010—2020年沪深A股上市公司数据,探讨ESG评级对企业韧性的影响。研究发现:ESG评级可以显著增强企业韧性;ESG评级通过缓解融资约束、降低信息不对称和提升创新能力来增强企业韧性;对于管理层短视程度较低、破产风险较大和市场关注度较高的企业,ESG评级驱动企业韧性提升的作用更为显著;ESG评级对企业的高绩效增长和低财务波动均具有影响,但对前者的影响具有滞后性;ESG评级对ESG得分较高和较低企业的韧性均有正向影响;ESG评级对企业韧性的增强效应尚未呈现出明显的溢出效应;新冠疫情削弱了ESG评级对企业韧性的增强效应。研究结论为企业提供了在不确定环境中增强韧性的有效途径,也为ESG策略制订和实施提供有力支持。

关键词:ESG评级;企业韧性;创新;多期双重差分

中图分类号:F230 文献标识码:A

基金项目:教育部人文社会科学研究规划基金项目“中央环保督察对企业高质量发展的影响及传导机制研究”(21YJA630005)。

0 引言

近年来,新冠疫情、能源危机、逆全球化趋势以及地缘政治冲击等不确定性因素给全球经济造成巨大冲击。外部环境不确定性日益攀升,企业的生存和可持续发展面临着严峻挑战,韧性已然成为企业在危机中生存和发展的关键。韧性不仅反映了企业对外部冲击的抵御能力,更强调了企业在冲击后的恢复和超越能力[1]。企业韧性是供应链韧性的坚实基础,是宏观经济韧性的核心要素[2]。企业韧性的强弱直接影响危机期间的就业和生产水平,不仅是厚植新质生产力的基石,也是实现经济可持续增长的必要保障[3]。2023年中国经济全面复苏,展现出强大韧性,但仍面临不平衡、不充分、不牢固的问题,承受着有效需求不足、供给冲击较强、社会预期偏弱的压力。在当前多变、不确定、复杂和模糊(VUCA)的环境下,企业能否在逆境中增强韧性、逆袭而起成为其生存、转型与未来发展的关键,如何增强企业韧性也成为具有理论突破性和实践需求性的重要议题。

企业韧性属于企业长期绩效范畴,不仅考量企业在突发环境下的快速恢复能力,亦强调在日常经营过程中面对长期潜在和微小积聚事件的应变调整能力[4]。作为评估企业长期绩效的工具,企业环境、社会和治理(ESG)评级与企业长期稳健经营密切相关,为增强韧性的目标提供了有效框架。虽然中国ESG发展起步较晚,但“双碳”目标的提出、生态文明建设的推进以及投资者对可持续投资的关注等为其发展创造了良好的政策环境和市场机遇。西方国家的ESG评级主要依赖于实施“自上而下”的强制性信息披露[5]。不同于西方国家的ESG硬监管,中国更多依赖ESG评级机构为“自下而上”的软监管,为企业施加规范性压力和市场激励,一定程度上避免西方国家强制披露引发的机会主义行为。在市场软监督环境中,深入研究ESG评级的影响对新兴国家更具实践意义[5]。

ESG评级反映了市场对企业长期价值增长和可持续经营模式的日益重视[5]。现有研究主要探讨了ESG表现如何在事后影响企业财务表现和风险管理,忽视了ESG评级作为外部评价工具的重要性。与ESG表现不同,第三方评级机构公布ESG评级具有价值引领和预期指导功能,能够引导企业进行“从0到1”的ESG事前投资,推动企业由“利润导向”向“可持续发展”转变。ESG评级公布被证实可以缓解融资约束、促进创新和绿色转型[6]等,与企业可持续发展密切相关。ESG的评级标准推进可持续发展的核心理念与企业韧性的长期导向理念相契合,企业韧性可作为检验ESG评级软监管压力下企业提高长期稳健性和可持续性的有效切入点。那么,在VUCA时代,随着ESG评级规模不断扩大和评级体系日益完善,ESG评级能否影响企业韧性?企业韧性的塑造很大程度依赖于资金可获得性[7]、信息机制[8]和创新竞争力[9]等,且韧性形成的整体过程可以划分为逆境前、中、后3个阶段,基于过程视角ESG评级如何在不同阶段影响企业韧性?对上述问题的解答不仅有助于理解ESG评级的价值创造机制并为后续研究提供理论基础,也为企业提高抗风险和应变能力提供了思路,并为增强我国经济韧性和加快高质量转型升级提供有效指导。

我国企业的经营理念和文化不同于西方国家,现有国际ESG评级体系难以准确识别中国企业特征。鉴于此,本文以商道融绿公布ESG评级作为外生冲击,尝试回答ESG评级是否以及如何对企业韧性产生影响。研究发现:ESG评级通过缓解融资约束、降低信息不对称和促进创新来提升企业韧性。当企业的管理层短视程度较低、破产风险较大和市场关注度较高时,这种影响更为显著。此外,ESG评级对企业的高绩效增长和低财务波动均产生影响。不论ESG得分高低,ESG评级对企业韧性均有影响。ESG评级对企业韧性的溢出效应尚不明显。考虑到新冠疫情,这一事件削弱了ESG评级对企业韧性的提升效应。

本文的边际贡献如下:①基于事件冲击视角将ESG评级与企业韧性结合,不仅回应了有关ESG在新兴市场有效性的争议,也提供了影响企业韧性的外生冲击视角;②从逆境前、中、后3个阶段,构建ESG评级通过缓解融资约束、缓解信息不对称和提升创新能力而增强企业韧性的作用渠道,揭示了ESG评级如何随时间演化在不同层面对企业韧性产生影响,回应了学者关于加强韧性动态过程分析的呼吁[10];③分别从管理层认知、企业特征和外部环境3个角度考察了ESG评级增强企业韧性的边界条件,丰富了多重环境反馈下ESG评级的影响,为不同情境下企业韧性的增强提供参考依据。

1 文献综述

1.1 ESG评级的经济后果研究

随着ESG理念兴起,越来越多企业接受第三方机构的ESG评估,推动学术界对此领域的深入研究。既有研究主要围绕ESG评级得分展开,结论存在争议。一方面,ESG评级有助于企业树立正面形象、降低监管和声誉风险[11],并提升企业价值[12]。另一方面,研究表明,企业为谋取利益而仅象征性地遵守外部规定,ESG评级未能真正促进企业可持续发展,反而会降低财务绩效[13],引发“漂绿”,加剧资本市场信息不对称[14]。ESG评级有效性的研究结论存在较大争议,可能的原因包括ESG评级分歧[5]、反向因果关系[5]、ESG“漂绿”[14]等。一些学者以第三方评级机构公布企业ESG评级作为外生冲击进行探讨,揭示了其对企业绿色创新[5]、效率优化[6]及金融化的影响[16]。

1.2 企业韧性的影响因素研究

“韧性”一词源于工程力学,随后逐渐渗透到组织领域,成为衡量企业应对突变式环境的关键指标。狭义的企业韧性强调企业面临危机时的被动应对能力,广义的企业韧性还关注日常经营中长期、微小、动态的挑战,即韧性既是被动应对危机的能力,也是转危为机的主动能力。企业韧性的塑造并非单个因素的“净效应”,而是会受到内外部因素的多重影响。从企业内部因素来看,管理者、员工和企业特质是关键因素。管理层特质决定企业在面对挑战时的应对策略,员工特质直接影响企业在逆境中的应对效果,研究发现管理层危机认知和领导力[8]以及员工态度[17]都会对企业韧性产生影响。此外,企业资金资源[7]、信息机制[8]和创新能力[9]等企业特质有助于增强企业抗逆能力。从企业外部因素来看,技术断供[18]和社会信用体系改革[19]的冲击事件也被证明能够增强企业韧性。

1.3 ESG评级与企业韧性

现有文献中对于ESG评级是否以及如何影响企业韧性的研究较为有限。尽管一些研究以ESG得分为研究对象并以新冠疫情冲击为研究情境,发现企业良好的ESG表现通过影响市场竞争优势、融资成本、声誉和抗风险能力来增强企业韧性[20],但韧性也是ESG绩效评价的关键组成部分,存在反向因果干扰,且在逆境不同阶段ESG表现增强企业韧性的作用机制尚不明确。与ESG表现不同,商道融绿公布ESG评级可以作为外生冲击,通过外部软监管压力倒逼企业重视ESG责任履行和ESG投资,并非意味着该企业具有较高的ESG得分。已有研究发现,ESG评级可以提高企业创新能力和信息透明度[6],降低融资约束[6],抑制企业金融化[16],且ESG于金融化的抑制效应能够提高企业绩效。同时,已有研究证实企业韧性塑造与上述提及的融资[7]、信息质量[8]和创新能力[9]等密切相关,为后续探讨ESG评级对企业韧性的潜在影响奠定了理论基础。

综上所述,现有研究多集中于ESG评级得分的经济后果[11-12],且评级有效性的结论尚存争议。一些研究以ESG评级为外生事件来探讨其冲击效应[5-6],但较少关注其对企业战略能动性的影响,尤其在危机和挑战充满不确定性的环境下探讨ESG评级影响企业韧性的研究更为匮乏。此外,以ESG得分考察企业韧性的研究[20]可能存在反向因果问题,聚焦于外生冲击事件对企业韧性影响[18-19]的研究缺乏市场软监管情境下韧性动态过程的探讨。以上研究缺口为本文提供了切入点,本文通过系统探讨ESG评级对企业韧性的影响并挖掘内在逻辑,以期丰富ESG与企业韧性研究的理论框架,并为企业在动荡环境中实现可持续发展提供有价值的指导。

2 理论分析与研究假设

商道融绿等国内第三方评级机构基于多方渠道信息进行ESG评级,为投资者提供了目标企业可持续性和风险管理信息并帮助其进行投资决策,也为企业ESG责任履行发挥了软监管作用。企业韧性具有连续性、动态演变性特征,体现在逆境前的资源准备和防御能力、逆境中的决策反应和动态调整能力,以及逆境后适应新环境并实现再开发的潜能[10]。其中,企业在逆境前的资源准备和防御能力主要依赖于资源冗余、现金流等事前预备;企业在逆境中的决策反应和动态调整能力取决于内部管理水平、策略调整以及信息分享和处理等;企业在逆境后适应新环境和实现再开发的潜能在于学习反思、技术创新和转型升级的能力[10]。韧性是一个动态过程,不仅是对特定危机的反应,更是企业在整个逆境事件过程中持续预测和积极调整[21]。本文将结合逆境前、中、后3个阶段,结合资源、信息和创新3个渠道,分析ESG评级对企业韧性的影响及机制。

基于资源渠道,ESG评级通过信息反馈和外部监管机制纾解企业融资困境,增加逆境前的资金储备,提高抵御危机的硬实力,为企业韧性奠定资源基础。逆境前不确定性征兆初显,投资者和金融机构的风险敏感度上升,企业面临资金压力、资金链断裂和融资收紧带来的流动性约束。危机和逆境常不期而至,抵御危机是一种高资源依赖性和资源消耗性的活动[22],资源冗余尤其是资金冗余最为关键。企业面临融资约束或资金存量短缺时往往采取削减成本、延缓投资、寻求替代融资渠道等措施,而ESG评级公布为企业提供一种新的选择。一方面,作为一种信息反馈机制,ESG评级协助投资者以较低的信息搜寻成本和风险全面地了解企业内部状况,提升信息双向传递效率,即使评级得分不高,信息透明度的增加也能够增强投资者的信任和支持[16]。另一方面,ESG评级是动态更新的,评级公布本身不直接改变ESG得分,但可以作为外部软监管机制迫使企业在逆境前加强环境和社会责任投资,重视风险的识别与管理,以回应社会契约压力[23],进而获得更高的投资者信任度、更宽松的融资条件以及更多的资源支持。根据资源基础理论,企业韧性形成的关键在于资源可获得性[7]。资源是应对外部风险的沙袋[20],例如,911事件中资金充足的西南航空公司比缺乏资金储备的公司能够更好地抵御危机并表现强大的韧性[24]。充足资金来源为企业在逆境前期积累资源储备提供重要支持,使企业能够更从容地应对未来经济波动,在资金链断裂、市场需求下降风险增加的情况下维持较高的流动性和运营稳定性,增强抵御危机的硬实力,实现企业韧性提升。由此,提出如下假设。

H1a ESG评级通过缓解企业融资约束而增强企业韧性。

基于信息渠道,ESG评级通过内部自律和外部监督机制而缓解信息不对称问题,提高财务和运营信息透明度,使企业在逆境中更快地识别潜在风险并动态调整,倒逼企业韧性提升。在逆境中市场不确定性加剧,信息传递延迟,管理决策难度增加,内部治理弱点暴露,信息不对称问题更加突出,易引发管理层道德风险和逆向选择,对企业可持续发展构成负面影响。而ESG评级被认为是减少信息不对称的有效机制[6,16]。一方面,作为企业内部自我约束和社会责任展示机制,ESG评级将管理层个人声誉与企业声誉挂钩,个人利益与企业利益趋同,约束管理层利用信息优势攫取私利[16]。另一方面,商道融绿以科学的方法评估企业ESG的3个维度的管理效能和风险暴露程度,并公开其评分方法、数据信息和指标评分信息等,不仅增强了股东和利益相关者的知情权,还能够作为独立的监督机制对管理层不尽责行为形成隐形监督,敦促其关注长期价值创造[6]。企业在逆境中的核心任务是保持纵向时间的及时性和横向策略的灵活性[10],而透明的信息环境有助于企业更准确、及时地感知内外部环境,灵活调整运营策略,提高管理效能、决策稳健性和权衡能力,使企业能够在动态变化的市场环境中保持敏捷性和适应性[21]。由此,提出如下假设。

H1b ESG评级通过降低企业信息不对称,从而增强企业韧性。

基于创新渠道,ESG评级通过激励机制和积极的外部信号,引导企业进行创新和转型升级,突破核心能力刚性,提高企业在逆境后的恢复、适应甚至是突围反超能力,进而增强企业韧性。在逆境后期,企业面临一个经过洗牌的市场环境,新技术和商业模式的重构可能带来颠覆性的变革。作为转型变革和更新的关键组成部分,创新能力成为企业恢复、反超以及保持长期竞争优势的催化剂。企业在逆境后需要恢复运营,反思改进,重建市场信任和社会声誉,将重心转向拓展深化技术创新、转型升级、开辟新生等长期性改革,在竞争激烈和资源有限的环境中寻找新的增长点以实现反弹复苏。既有研究证实了ESG评级对创新的正面影响[6]。一方面,ESG评级促使企业重新审视自身运营策略,将创新活动的外部性内部化,激发自主技术创新和转型升级[6],建立更具创新导向的管理体系,提高运营效率和市场响应速度。这不仅是企业对未来ESG排名压力的回应,更是自我提升的重要契机。另一方面,ESG评级向市场传递企业的可持续发展理念[16],有助于吸引秉持理念一致的投资者和有创造性人才,汇集更多资金、人力等资源以支持创新和可持续发展计划。根据资源基础理论,拥有稀缺性、不可替代性或难超越性资源的企业更具能力突破核心刚性和增强韧性[25]。如针对14家美国实体清单企业的案例研究表明,在逆境情境下企业创新有助于实现韧性激活[25],突破对传统产品或市场的过度依赖,跳出同质化的竞争陷阱,将危机引发的知识转化为新的动力和竞争优势,更好地迎接新的市场环境和增长机遇[26]。由此,提出如下假设。

H1c ESG评级通过提高企业创新能力而增强企业韧性。

韧性塑造是一个周期性、动态迭代性和循环往复性的过程[12],依赖于时间演化过程中各层级因素的协同作用[27]。ESG评级可以在逆境不同阶段通过资源、信息和创新渠道增强企业韧性。资源渠道是企业在外部冲击征兆初显时的准备和防御机制,信息渠道涉及企业在冲击扩散时的反应和应对机制,而创新渠道是当外部环境发展趋势有章可循时企业的创新突破机制。这三者并非独立存在,而是相互交织、共同作用于企业韧性的提升。逆境前期,ESG评级能够缓解融资约束,充足的资金储备为信息识别和创新活动奠定基础;逆境中期,ESG评级能够降低信息不对称和改善信息质量,而信息渠道的有效运作为企业创新提供了方向和支持;逆境后期,ESG评级能够增强企业创新能力,创新成果反过来增强了企业的资源积累和信息管理。ESG评级通过资源、信息和创新渠道的吸收转化和互相依赖,在各个阶段有效促进企业韧性的提升,使企业更好地适应今后新的环境变化和挑战。由此,提出如下假设。

H2 企业ESG评级能够显著增强企业韧性。

3 研究设计

3.1 样本选择与数据来源

2015年,商道融绿建立我国最早的上市公司ESG数据库并首次公布沪深300成分股的ESG评级。2018年,评级范围扩展至沪深300成分股和中证500成分股,2020年覆盖所有A股公司。商道融绿的覆盖范围是依据成分股标准,而非关注企业是否采取提高ESG评级的措施,这种特点使本文得以设定准自然实验。本文选取2010—2020年沪深A股上市公司数据,以商道融绿公布ESG评级的企业作为处理组,其余为对照组。鉴于沪深300成分股主要为主板企业,为减少成分股调整干扰并提高实验组和对照组的可比性,本文只选择主板企业样本。对初始样本进行筛选:剔除金融行业、ST类、企业上市当年及数据严重缺失样本。对连续变量作1%的缩尾处理,共获得22 370个观测值。ESG评级数据来自Wind数据库,而其余数据来自国泰安数据库和各省统计年鉴。

3.2 变量说明

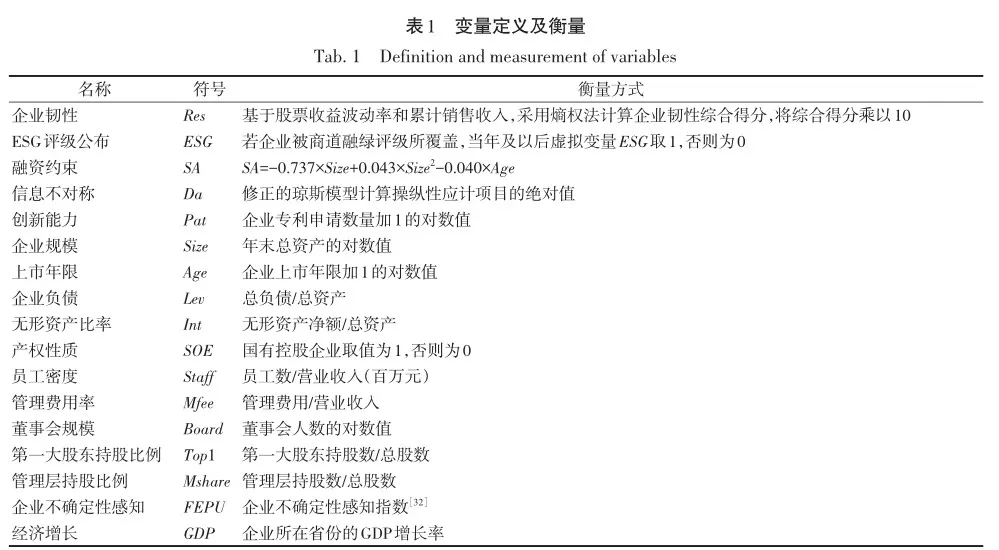

3.2.1 被解释变量 企业韧性是一种路径依赖且难以直接观察到的潜在变量,已有研究以企业应对外部环境冲击的表现来衡量,如危机引发的股价下跌幅度、下跌持续时间和恢复程度[28]及股票收益率变化[29]等。这些衡量方式假设每个企业面对的危机均相同,以危机前某个时间点的状态为基准并使用相应指标绝对变化幅度衡量企业韧性,但直接以危机前的状态为基准而不充分考虑危机敞口的异质性难以避免测度偏差[2]。本文借鉴既有研究[21,30],基于能力观视角将企业韧性(Res)解构为吸收冲击能力和复原生长能力两方面,并视为低财务波动和高绩效增长的二维结构。吸收冲击能力(低财务波动性)体现企业的绩效保障机制,即企业面对冲击时能够根据环境变化做出灵活调整,保持运营和财务稳定。以企业当年月度股票收益率的标准差来衡量,数值越小表明企业越具稳定性和灵活性,韧性越强。复原生长能力(高绩效增长性)体现了企业绩效增强机制,即企业在危机期间或冲击后迅速恢复并实现持续增长,绩效维持在一定水平或达到更理想水平。采用企业3年内累计销售收入增长额衡量绩效增长性,数值越大表明企业越具适应性,韧性越强。最后采用熵权法计算以上两个指标,得到企业韧性综合得分。

3.2.2 解释变量 以商道融绿公布ESG评级构建ESG评级变量(ESG),原因有如下3点。①权威性。商道融绿是我国首个结合全球ESG标准框架公布ESG评级的机构、首家气候债券标准认可的评估认证机构,也是我国唯一一家登录彭博终端并与国际知名机构并列的ESG评级机构。商道融绿设置了绿色信贷比例、支持乡村振兴等指标,较好地反映我国本土特色,评价框架更精细和全面,数据可用性更强。②独立性。商道融绿不仅收集企业自愿披露的信息,还借助大数据技术持续收集媒体报道、监管机构、行业数据库等信息,为利益相关者提供企业ESG争议和风险,避免同时为利益相关者和企业服务的利益冲突。③外生性。ESG评级由商道融绿自发调查并构建,初衷是为金融机构、投资者等提供ESG评估、责任投资咨询等服务,并非激励企业增强韧性。综上所述,商道融绿ESG评级具有权威性、独立性和外生性,且市场认可度更高、信息全面性和数据可用性更强,本文借鉴既有研究[5,7-8],若企业被商道融绿ESG评级所覆盖,当年及以后ESG取值为1,否则为0。

3.2.3 机制变量 机制变量包括融资约束(SA)、信息不对称(Da)和创新能力(Pat)。借鉴既有研究[33],使用SA指数衡量企业融资约束(SA=-0.737×Size+0.043×Size2-0.040×Age);以修正的琼斯模型计算操纵性应计项目的绝对值衡量信息不对称;以企业专利申请数量加1的对数值衡量创新能力。

3.2.4 控制变量 借鉴既有研究[5,21]选取企业规模上市年限等一系列控制变量。需要指出的是,韧性强调组织能够在环境不确定性下做到知行合一,韧性概念被广泛应用于不确定环境变化下组织管理流程。企业韧性依赖于敏捷认知能力,即主动感知和有效评估外界变化并快速做出相应调整的能力,企业不确定性感知指数是衡量这一能力的重要指标。本文借鉴既有研究[32]构建的“政策词语”和“不确定性词语”等词表,运用文本分析法从公司年报中提取相关词句,构建企业不确定性感知指数(FEPU)作为控制变量以控制企业对宏观环境不确定性的感知。

本文变量定义如表1所示。

3.3 模型设定

3.4 描述性统计

表2中企业韧性(Res)的最大值为9.747,最小值为7.520,标准差为0.573,表明了在研究样本中,企业在应对外部挑战和变化时展现出不同程度的适应能力和稳定性,具有不同的韧性水平。ESG评级(ESG)的平均值为0.138,表明商道融绿约有13.8%的企业—年度样本覆盖率,大多数公司尚未接受或公布该评级机构的ESG评级,企业ESG评级覆盖率相对较低。

4 实证结果与分析

4.1 平行趋势检验

DID模型的有效运用须满足“平行趋势假设”,即在商道融绿公布ESG评级之前,处理组和对照组的企业韧性水平可能存在差异,但其动态变化应相近。本文采用事件研究法,以ESG评级公布前一年为基准进行平行趋势检验。图1显示,公布ESG评级之前不同组别的企业韧性水平并未显示出明显差异;而在评级公布之后,处理组的企业韧性水平相较于对照组显著提升。

4.2 基准回归

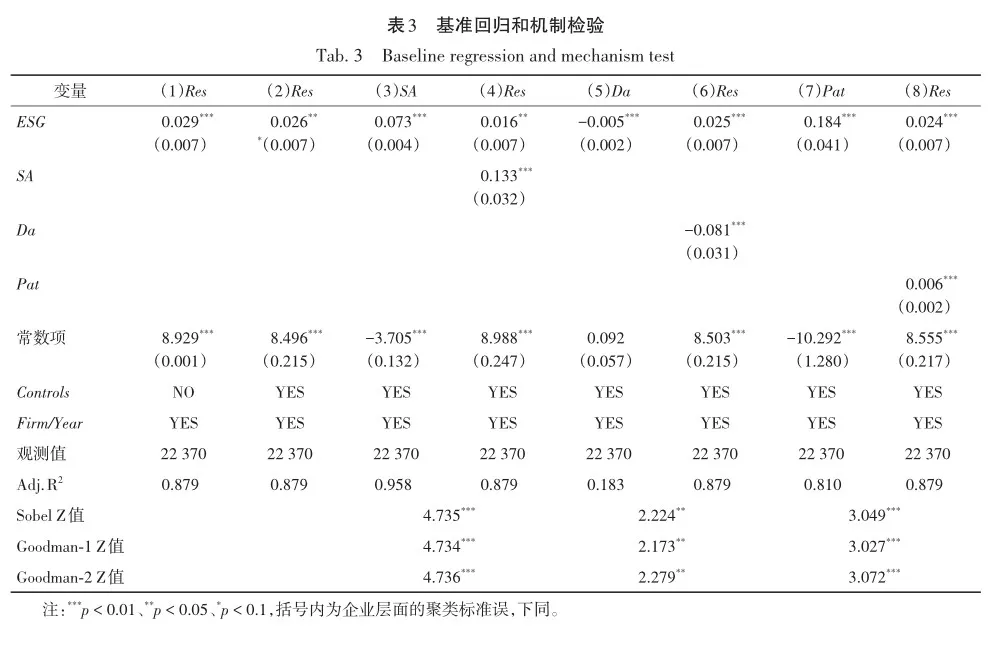

表3列(1)中ESG公布的平均处理效应系数显著为正,表明ESG评级公布对处理组的影响具有统计上的显著性。列(2)为添加控制变量的结果,ESG的系数的符号和显著性水平不存在明显变化和差异,这表明相对于未公布ESG评级的企业而言,商道融绿公布ESG评级可以显著增强企业韧性,初步验证了H2。

4.3 机制检验

根据前文的理论分析,ESG评级可以通过资源渠道、创新渠道和信息渠道对企业韧性产生影响。具体而言,首先,ESG评级通过增强金融机构对企业的支持和激励企业加强ESG改进,从而获得更多资源,扩大了企业应对冲击的安全缓冲空间,增强了企业抵御危机的硬实力。表3列(3)中ESG的系数显著为正,列(4)中考虑融资约束后,SA和ESG的系数均显著为正,且ESG的系数与基准结果相比有所下降,表明ESG评级可以增强企业融资能力,缓解融资约束,为增强企业韧性提供必要的资金支持。其次,ESG评级公布通过企业内部自我约束机制和外部独立监督机制,降低信息不对称,提高财务和运营信息透明度,使得企业内部各级管理层能够更清晰地了解企业的运营状况和潜在问题,制订更有效的应对策略,增强企业对外部冲击的响应能力。表3列(5)中ESG的系数显著为负,列(6)中加入信息不对称后,Da的系数显著为负,ESG的系数仍显著为正但较基准结果系数略小,表明ESG评级可以有效发挥治理作用和监督作用,缓解信息不对称问题,倒逼企业韧性的提升。最后,ESG评级通过激励机制,鼓励企业突破核心能力刚性,进行技术、业务模式和管理体系创新,从而为企业提供了新的增长动力和竞争优势,更好地迎接逆境后的市场环境并实现反超。表3列(7)中ESG的系数显著为正,列(8)中加入创新能力后,Pat和ESG的系数均显著为正,且ESG的系数略小于基准结果中的系数,表明ESG评级有助于提高企业创新能力,突破其核心能力刚性,从而有效增强企业韧性。

以上回归结果中,Sobel检验的p值均小于0.05,ESG评级缓解融资约束、减少信息不对称和提升创新能力进而增强企业韧性的作用渠道成立,H1a、H1b和H1c得证。

4.4 稳健性检验

4.4.1 异质性处理效应 多期DID估计涉及对多个不同处理效应进行加权平均,而负权重可能导致真实处理效应存在偏差[34],本文采用了多种检验方法。①使用twowayfeweights命令[34]检验,在3 097个权重中有2 996为正、101个为负,权重之和分别为1.003和-0.003,度量估计量稳健性指标为0.059与1.066,未显著偏离0,表明前文处理效应可能不稳健,仍需进一步验证。②采用did_multiplegt命令[34]进一步观察ESG评级对企业韧性的影响。③采用csdid方法[35],分别使用reg(普通最小二乘法)、drimp(逆概率的普通最小二乘法)、dripw(逆概率加权最小二乘法)、ipw(逆概率加权法)和stdipw(标准化的逆概率加权法)估计方法,按照ESG评级首次公布的时间分组,计算平均处理效应。以上检验结果如表4所示,结论仍然不变。

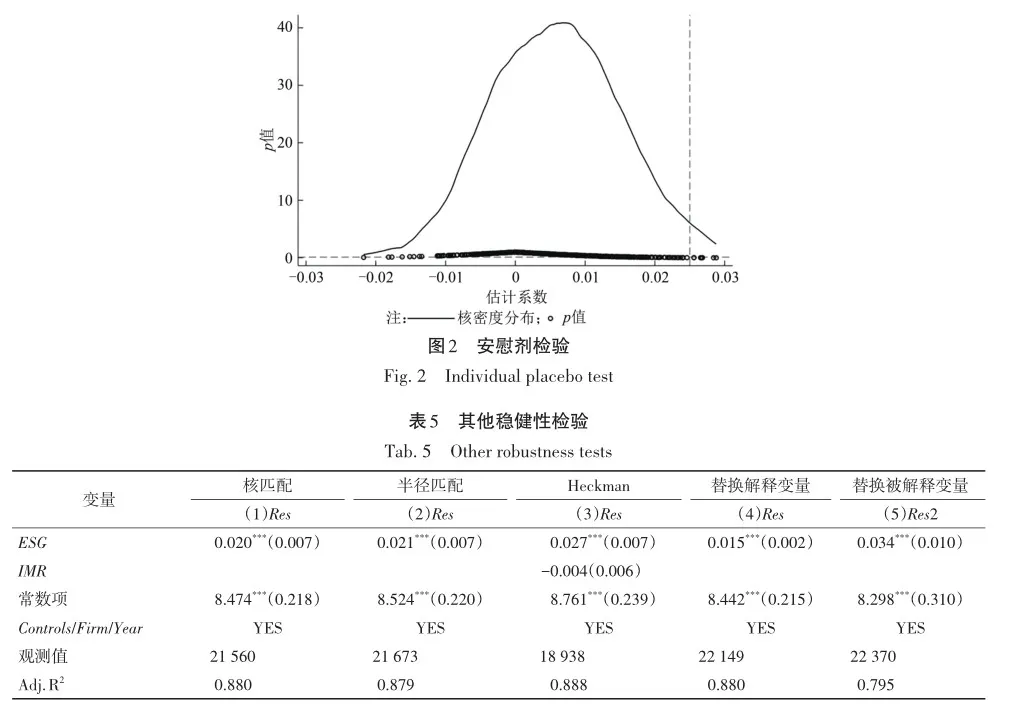

4.4.2 安慰剂检验 为减少不可观察因素的潜在影响,在不改变ESG评级公布时间的基础上,随机分配与实际处理组数量相同的虚拟处理组,并重复500次随机模拟。图2显示,模拟的估计系数主要集中在0附近,而基准回归中的系数0.026位于模拟估计系数分布边缘,研究结论依然稳健。

4.4.3 其他稳健性检验 ①PSM-DID。采用PSM方法,选取企业规模等控制变量作为协变量,运用Logit模型计算出每个观测值的倾向得分,并采用核匹配和半径匹配方法筛选配对。②Heckman两阶段。商道融绿公布企业ESG评级的决定可能是非随机的,即公布企业ESG评级的决定及企业韧性表现可能受一些不可观察因素的共同影响。本文采用Heckman两阶段进行进一步讨论。第一阶段,利用总样本对ESG评级公布的概率方程进行Probit估计,以企业是否被商道融绿评级机构所覆盖作为被解释变量,同时添加滞后一期的控制变量,计算出IMR。第二阶段将IMR添加到模型(1)中进行回归。③替换核心变量。为了验证ESG评级增强企业韧性的有效性,借鉴既有研究[6],以华证ESG评级数据作为核心解释变量。再以销售收入同比增长额作为绩效增长的衡量指标,结合企业财务波动性,采用熵权法构建企业韧性综合得分(Res2)进行检验。表5为上述稳健性检验的结果,仍然支持本文结论。

5 进一步分析

5.1 异质性分析

韧性体现为在动态、错综复杂、多层次环境中知行合一的能力,需要在个体、组织和环境层面进行全面考量。ESG评级对企业韧性的影响可能因个体、组织和环境特征而异,因此本文将着重从管理层认知、企业特征和外部环境3个方面探讨ESG评级影响企业韧性的边界条件。

5.1.1 管理层认知的异质性 管理层认知的软能力是影响企业韧性的关键因素。短视程度较低的管理层更注重长期利益,展现出更强的组织学习与适应能力[36],更容易理解ESG评级与长期战略的紧密联系,在贯彻ESG理念的同时增强企业韧性。ESG评级的冲击往往能够暴露管理者的短视心理,短视的管理者可能采取表面措施以迎合评级外部压力[5],而非真正致力于长期ESG改进,限制了ESG评级对企业韧性的提升作用。本文借鉴既有研究[37],以研发支出削减衡量管理层短视程度,若企业下一年相比当年研发支出削减,则视为管理层短视程度较高,反之较低。根据其中位数进行分组回归,表6列(1)和列(2)表明,短视程度较低的管理层更可能积极回应ESG评级的市场机遇,ESG评级对企业韧性具有明显的正向影响。

5.1.2 企业特征的异质性 风险和逆境的存在将激励企业进行动态调整,倒逼其在面对挑战时“穷则思变”[4]。对于破产风险较高的企业,ESG评级提供了实现内部系统性改进的机遇,推动其在组织结构、治理结构和业务模式等方面探索变革,并采取增强韧性的措施以规避潜在的破产威胁。本文借鉴既有研究[38],计算出Z-Score值来衡量破产风险,并按中位数将样本分为破产风险较大和较小两组。表6列(3)和列(4)显示,当企业破产风险较大时,企业韧性基因更容易被ESG评级所激活,更好地应对外部环境变化。

5.1.3 外部环境的异质性 高市场关注度意味着更多的投资者等利益相关者密切关注企业动态,ESG评级在这一背景下具有更强的信息传递效应。同时,市场的高度关注也促使管理层加强ESG责任履行,以维持和提升评级,从而增强企业韧性。本文借鉴既有研究[39],以投资者、机构投资者和分析师关注来衡量企业受到的市场关注度。投资者关注度以年度百度搜索指数的总量来衡量,机构投资者关注度以机构投资者持股比例来衡量,而分析师关注度则以被跟踪分析师数量来衡量,根据相应中位数进行分组回归。表6列(5)~列(10)的结果表明,整体而言,ESG评级可以与市场关注发挥协同作用,共同推动企业采取风险管理措施来增强韧性。

5.2 拓展研究

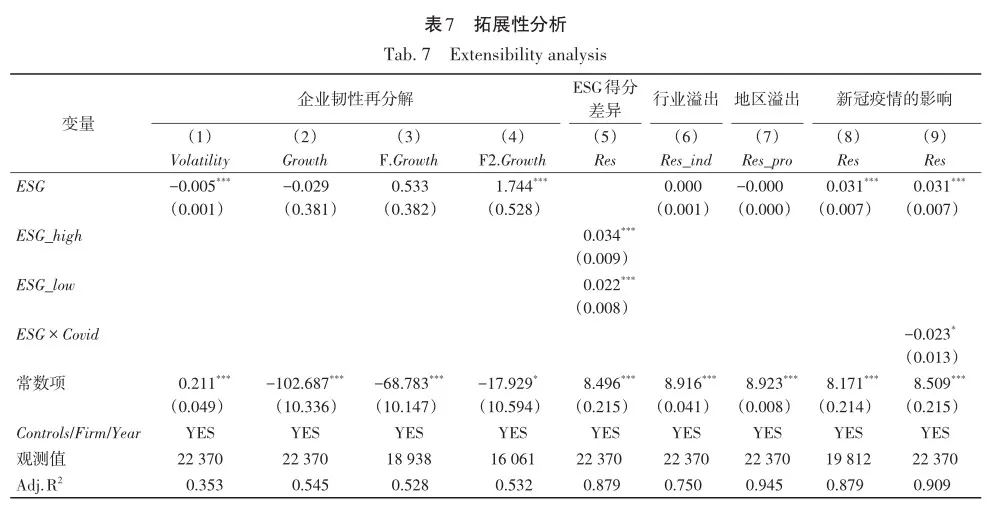

5.2.1 企业韧性再分解 企业的低财务波动性强调企业在不确定环境中的稳定性,而高绩效增长则侧重于适应性和成长性。ESG评级对企业韧性的增强作用可能体现在不同的维度,本文将企业韧性指标再分解,分别关注财务波动性(Volatility)和绩效增长(Growth)两方面。表7列(1)中ESG的系数显著为负,表明ESG评级显著降低企业当期的财务波动性。列(2)中ESG的系数不显著,可能的原因是,本文的绩效增长指标是以3年内累计销售收入增长额进行衡量的长期指标。因此本文对绩效增长指标的未来一期值(F.Growth)和未来二期值(F2.Growth)进行回归,列(3)和列(4)表明ESG评级对企业绩效的影响具有时间延后性,体现了ESG的长期战略性贡献。

5.2.2 ESG得分差异 为分析相比尚未公布商道融绿ESG评级的企业,ESG评级公布对不同ESG水平的企业韧性的边际影响,本文借鉴引入ESG_high和ESG_low两个变量。当企业ESG得分高于样本中位数得分,ESG_high取值为1,否则为0;当企业ESG得分低于样本中位数得分,ESG_low取值为1,否则为0。表7列(5)表明,ESG评级对ESG得分较高和较低企业的韧性均具有显著的增强作用,尤其是在ESG得分较高时,企业韧性受到的影响更大。可能的原因是,ESG表现较好的企业在利益相关者眼中享有更高的信任度和声誉,因而可以在危机时期激发更强的韧性。

5.2.3 溢出效应 鉴于同行企业战略布局和业务活动的相似性以及地区内信息共享和经验交流的便利性,ESG评级对企业韧性的影响可能存在行业和地区溢出效应。本文借鉴既有研究[5],将被解释变量分别替换为同行业其他企业的韧性均值(Res_ind)和同省份其他企业的韧性均值(Res_pro)。表7列(6)和列(7)表明ESG评级对企业韧性的正向影响主要集中于被评估企业本身,并未显著辐射至同行业或同地区的其他企业,也证实了本文对照组选取的合理性。

5.2.4 新冠疫情的影响 2019年底新冠疫情带来的供应链中断、需求下降、市场环境变化等因素,对企业股票回报波动和绩效增长产生较大影响,也可能影响企业对ESG的关注度和真实投入。为减少新冠疫情影响企业韧性的干扰,本文剔除受疫情影响较大的2020年和2021年的观测值。表7列(8)表明排除新冠疫情后ESG评级仍然可以增强企业韧性。此外,为分析新冠疫情这一非常规事件如何影响ESG评级与企业韧性的关系,本文引入新冠疫情事件的虚拟变量(Covid),2020年及以后Covid取值为1,否则为0。列(9)中ESG×Covid的系数显著为负,表明新冠疫情削弱了ESG评级公布对企业韧性的增强效应。可能的解释是,ESG评级强调企业长期可持续发展,而新冠疫情的系统性和突发性使企业更专注于短期生存问题,这种长短期目标的冲突削弱了ESG评级的实际效力。

6 结论与启示

6.1 研究结论

本文将商道融绿首次公布上市公司ESG评级的外生冲击作为准自然实验,构建多期DID模型探讨ESG评级公布事件对企业韧性的影响。研究发现,ESG评级公布后,企业韧性得到了显著提升。机制分析表明,ESG评级通过缓解融资约束、减少信息不对称和提升创新能力来增强企业韧性。异质性分析显示,在管理层短视程度较低、破产风险较大和市场关注度较高的企业中,ESG评级对企业韧性的增强作用更为显著。拓展性分析表明,ESG评级对企业的高绩效增长和低财务波动均具有显著影响,但对前者的影响呈现滞后性。ESG评级公布对ESG得分较高和较低企业的韧性均具有增强作用。ESG评级对企业韧性的作用尚未表现出明显的行业溢出效应和地区溢出效应。新冠疫情削弱了ESG评级公布对企业韧性的提升效果。

6.2 理论贡献

第一,为分析ESG评级对企业的综合影响构建新的理论框架。现有研究大多以评级得分并从事后角度探讨企业ESG表现的经济后果[11-12],而较少考虑ESG评级事件本身的冲击效应,前者关注结果,后者强调过程。本文以ESG评级公布作为外生冲击并与企业韧性相结合,拓展ESG领域的研究边界,响应学者关于探索ESG评级的长期价值效应的呼吁[5],回应了近年来有关ESG评级在新兴市场有效性的争议。

第二,为企业韧性影响因素的研究提供新的视角。韧性具有高度情境关联性,以往研究聚焦在技术断供[18]、政策试点[19]等情境,尚未充分重视市场化软监管的重要性,特别是在ESG评级不断扩大的背景下,有效利用ESG评级所带来的市场机遇是增强企业韧性的关键。虽然已有学者考察ESG表现对企业韧性的影响[20],但韧性作为风险管理的重要内容,也是ESG绩效评价的组成部分,容易受到反向因果等问题的干扰。本文从广义视角来定义长期导向的企业韧性,构建多期DID模型以更好地缓解内生性,从市场软监管的角度为增强企业韧性提供新的理论视角。

第三,基于能力视角和结果视角的研究模糊了如何增强韧性的问题,而基于过程视角对企业韧性的研究主要是概念性或综述性文献,亟须梳理企业在逆境前、中、后各阶段得到发展强化的具体方面。韧性是动态演变的过程,本文基于过程视角从资源、创新和信息3个方面整体审视ESG评级下企业韧性提升过程,厘清ESG评级在逆境不同阶段增强企业韧性的内在逻辑,回应了学者关于加强韧性动态过程分析[10]和从事前、中、后3个阶段探索韧性塑造[31]的呼吁。从管理者特征、企业特征和市场外部环境等多维视角审视ESG评级影响企业韧性的异质性,为不同情境下增强韧性提供参考依据,回应学者关于明晰韧性塑造过程中内外部因素交互影响的呼吁[31]。

6.3 实践启示

对于企业而言,第一,培育前瞻性思维和战略性眼光,将ESG理念纳入战略考量,充分利用ESG评级带来的发展机遇,提升企业的风险管理能力,确保企业在逆境中依然具备强劲的竞争力。第二,韧性建设并非一蹴而就,要充分认知ESG评级对于韧性塑造的底层逻辑和复杂性,借助ESG评级的“东风”为企业韧性保驾护航。企业需要针对逆境的阶段性特征从多个角度为企业韧性提供动能,如主动披露ESG信息,获取利益相关者的资金支持,提高信息透明度,加强研发投入,奖励创新成果并宽容短期失败,确保ESG评级增强企业韧性的渠道通畅。第三,强化管理层长期发展思维和长远视野,避免迎合ESG评级而产生的短视倾向。尤其是破产风险较大和市场关注度较高的企业更要以发展的眼光审视ESG评级,识别其中的风险和机遇,强化危机意识和韧性建设。

对于监管部门而言,第一,应挖掘和推广市场软监管手段,弥补政府政策硬监管“一刀切”的不足。鼓励更多本土机构开展ESG评级,对企业形成正向激励,通过市场的“无形之手”促进企业韧性和可持续发展。第二,坚持因势利导,积极引导企业ESG价值投资,对企业韧性塑造给予必要支持,通过税收优惠、融资支持和创新补贴,从而增强经济韧性,减少外部冲击对经济高质量发展的负面影响。第三,坚持因情施策,实施差异化的监管和激励措施,确保各类企业从ESG评级中受益。ESG评级作为市场软监管机制与一些外部治理机制间存在交互影响,如ESG评级与市场关注发挥互补效应,应利用良好的市场环境对企业进行强有力的监督。在突发事件应适时调整监管政策,提供更具针对性的支持,减轻外部冲击对企业的负面影响,保障经济社会的稳定发展。

6.4 研究局限与展望

本文仍存在一些研究局限。首先,只考虑了商道融绿的ESG评级,尽管该评级在中国市场具有一定代表性,但其他评级机构如华证、彭博等评级机构也具有重要影响,可能会影响结论的普适性。未来可以从多维度比较不同评级机构公布评级对企业韧性的影响,探讨评级间的一致性或差异性以及其对企业韧性可能产生的影响。其次,ESG评级标准和方法可能会随着时间和行业发展而动态调整,未来可聚焦于长期视角下ESG评级标准的动态演变,特别是不同阶段的监管环境和市场需求对评级标准的影响。通过纵向研究探讨ESG评级对企业韧性的长期影响轨迹,以及企业在面对ESG评级变化时的自我调整行为,例如战略调整、资本结构优化等,以进一步理解ESG评级如何通过企业内部变革促进其长期韧性提升。最后,新冠疫情等重大突发事件可能会改变ESG评级的实际作用效果。未来可扩展到其他类型的系统性危机,如气候变化引发的自然灾害等,探讨ESG评级在不同类型危机中的有效性差异,以及企业如何通过ESG战略增强韧性。

参 考 文 献

[1] DESJARDINE M, BANSAL P, YANG Y. Bouncing back: building resilience through social and environmental practices in the context of the 2008 global financial crisis [J]. Journal of Management, 2019, 45(4): 1434 - 1460.

[2] FENG T, XUE Z. The impact of government subsidies on corporate resilience: evidence from the COVID-19 shock [J]. Economic Change and Restructuring, 2023, 56(6): 4199 - 4221.

[3] 黄宏斌, 张玥杨, 许晨辉. 协同创新、经济政策不确定性与企业韧性[J].财经科学, 2024(4): 78 - 91.

[4] 陈俊华, 郝书雅, 易成. 数字化转型、破产风险与企业韧性[J].经济管理, 2023, 45(8): 26 - 44.

[5] 刘柏, 卢家锐, 琚涛. 形式主义还是实质主义:ESG评级软监管下的绿色创新研究[J].南开管理评论,2023, 26(5): 16 - 28.

[6] 胡洁, 于宪荣, 韩一鸣. ESG评级能否促进企业绿色转型?——基于多时点双重差分法的验证[J].数量经济技术经济研究, 2023, 40(7): 90 - 111.

[7] KLEINKNECHT R H. Employee participation in corporate governance: implications for company resilience[J]. European Journal of Industrial Relations, 2015, 21(1): 57 - 72.

[8] WILLIAMS T A, GRUBER D A, SUTCLIFFE K M, et al. Organizational response to adversity: fusing crisis man‐agement and resilience research streams[J]. Academy of Management Annals, 2017, 11(2): 733 - 769.

[9] 贾勇, 傅倩汪琳, 李冬姝. 技术创新与企业韧性:基于新冠疫情情景[J].管理科学, 2023, 36(2): 17 - 34.

[10] 李平, 竺家哲. 组织韧性:最新文献评述[J].外国经济与管理, 2021, 43(3): 25 - 41.

[11] BUALLAY A. Is sustainability reporting (ESG) associated with performance? Evidence from the European banking sector[J]. Management of Environmental Quality: An International Journal, 2019, 30(1): 98 - 115.

[12] 王琳璘, 廉永辉, 董捷. ESG表现对企业价值的影响机制研究[J].证券市场导报, 2022(5): 23 - 34.

[13] DUQUE-GRISALES E, AGUILERA-CARACUEL J. Environmental, social and governance (ESG) scores and fi‐nancial performance of multilatinas: moderating effects of geographic international diversification and financial slack [J]. Journal of Business Ethics, 2021, 168(2): 315 - 334.

[14] YU E P, VAN LUU B, CHEN C H. Greenwashing in environmental, social and governance disclosures[J/OL]. Research in International Business and Finance, 2020[2024-08-21].DOI:10.1016/j.ribaf.2020.101192.

[15] BERG F, KOELBEL J F, RIGOBON R. Aggregate confusion: the divergence of ESG ratings[J]. Review of Fi‐nance, 2022, 26(6): 1315 - 1344.

[16] 侯聪聪, 胡国强, 韦琳. ESG评级能抑制企业金融化吗?[J].北京工商大学学报(社会科学版), 2024, 39(1): 53 - 64.

[17] LINNENLUECKE M K. Resilience in business and management research: a review of influential publications and a research agenda[J]. International Journal of Management Reviews, 2017, 19(1): 4 - 30

[18] 章立, 王述勇. 技术断供对企业韧性的影响研究[J].中南财经政法大学学报, 2023(6): 102 - 114

[19] 阳立高, 王智志, 李玉双. 社会信用与企业韧性——基于社会信用体系改革试点的准自然实验[J].科学决策, 2024(3): 45 - 56.

[20] 刘建秋, 徐雨露. ESG表现与企业韧性[J].审计与经济研究, 2024, 39(1): 54 - 64.

[21] 张蔼容, 胡珑瑛. 数字化转型能促进企业韧性提升吗?——资源配置的中介作用[J].研究与发展管理,2023, 35(5): 1 - 15.

[22] 任广乾, 赵梦洁, 李俊超. 逆向混改何以影响民营企业韧性——基于董事关系网络的视角[J].财经科学,2023(5): 92 - 110.

[23] REBER B, GOLD A, GOLD S. ESG disclosure and idiosyncratic risk in initial public offerings[J]. Journal of Business Ethics, 2022, 179(3): 867 - 886.

[24] GITTELL J H, CAMERON K, LIM S, et al. Relationships, layoffs, and organizational resilience: airline indus‐try responses to September 11[J]. Journal of Applied Behavioral Science, 2006, 42(3): 300 - 329.

[25] 徐示波, 仲伟俊. 危机情境下双元创新模式如何赋能组织韧性重塑:基于美国实体清单情境的探索性研究[J].中国软科学, 2024(3): 26 - 36.

[26] 冯挺, 祝志勇. 探索式创新与企业韧性——来自新三板上市公司的证据[J].山西财经大学学报, 2023, 45(2): 116 - 126.

[27] TASIC J, AMIR S, TAN J, et al. A multilevel framework to enhance organizational resilience[J]. Journal of Risk Research, 2020, 23(6): 713 - 738.

[28] 胡海峰, 宋肖肖, 郭兴方. 投资者保护制度与企业韧性:影响及其作用机制[J].经济管理, 2020, 42(11):23 - 39.

[29] ALBUQUERQUE R, KOSKINEN Y, YANG S, et al. Resiliency of environmental and social stocks: an analysis of the exogenous COVID-19 market crash [J]. Review of Corporate Finance Studies, 2020, 9(3): 593 - 621.

[30] ORTIZ‐DE‐MANDOJANA N, BANSAL P. The long‐term benefits of organizational resilience through sustain‐able business practices [J]. Strategic Management Journal, 2016, 37(8): 1615 - 1631.

[31] 张公一, 张畅, 刘晚晴. 化危为安:组织韧性研究述评与展望[J].经济管理, 2020, 42(10): 192 - 208.

[32] 聂辉华, 阮睿, 沈吉. 企业不确定性感知、投资决策和金融资产配置[J].世界经济, 2020, 43(6): 77 - 98.

[33] 鞠晓生, 卢荻, 虞义华. 融资约束、营运资本管理与企业创新可持续性[J].经济研究, 2013, 48(1): 4 - 16.

[34] DE CHAISEMARTIN C, D’HAULTFOEUILLE X. Two-way fixed effects estimators with heterogeneous treat‐ment effects [J]. American Economic Review, 2020, 110(9): 2964 - 2996.

[35] CALLAWAY B, SANT’ANNA P H C. Difference-in-differences with multiple time periods [J]. Journal of Econometrics, 2021, 225(2): 200 - 230.

[36] STEIN J C. Efficient capital markets, inefficient firms: a model of myopic corporate behavior [J]. Quarterly Jour‐nal of Economics, 1989, 104(4): 655 - 669.

[37] LAI S, LI Z, YANG Y G. East, west, home’s best: do local CEOs behave less myopically?[J]. Accounting Re‐view, 2020, 95(2): 227 - 255.

[38] ALTMAN E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance, 1968, 23(4): 589 - 609.

[39] 方先明, 那晋领. 创业板上市公司绿色创新溢酬研究[J].经济研究, 2020, 55(10): 106 - 123.

Can ESG Ratings Improve Corporate Resilience?

—A Quasi-Natural Experiment Based on ESG Rating Events

CHEN Qi, LI Meng-han

(School of Business, Zhengzhou University, Zhengzhou 45001, China)

Abstract: In an uncertain and volatile business environment, corporate resilience has become a key issue in organizational management and strategic planning. Taking the announcement of ESG ratings by SynTao Green Finance as a quasi-natural experiment, based on the data of A-share listed companies in Shanghai and Shenzhen from 2010 to 2020, it explored the impact of ESG ratings on corporate resilience. The results show that ESG ratings significantly enhance corporate resilience. ESG ratings enhance corporate resilience by alleviating financing constraints, reducing information asymmetry, and improving innovation capabilities. For firms with low management shortsightedness, high bankruptcy risk, and high market concern, ESG ratings drive more significant enhancement of corporate resilience. ESG ratings have a positive effect on both high performance growth and low financial volatility, but the effect on the former is lagged. ESG ratings significantly enhance the resilience of both firms with high and low ESG scores. There are no significant spillovers from the enhancement of ESG ratings on corporate resilience. The COVID-19 undermines the enhancing effect of ESG ratings on corporate resilience. The findings provide effective ways for enterprises to enhance resilience in uncertain environments and provide strong support for ESG strategy formulation and implementation.

Keywords: ESG rating; corporate resilience; innovation; multi-period difference-in-difference

猜你喜欢

语文教学之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27