高管团队稳定性、动态能力与企业绿色创新绩效

2024-11-14 00:00:00刘宇嘉刘力钢邵剑兵

研究与发展管理 2024年5期

摘要: 绿色创新是企业实现经济效益与环境效益并举双赢的重要途径。高管团队形成统一绿色创新认知,并积极克服技术路径依赖,对提升企业绿色创新绩效至关重要。基于高阶理论与动态能力理论的框架融合,利用沪深A股上市公司数据,采用多元回归分析方法,探究高管团队稳定性与企业绿色创新绩效的关系;同时,构建一个有调节的中介模型,揭示动态能力的中介机制以及数字化转型的情景作用。研究结果表明:高管团队稳定性与企业绿色创新绩效呈先上升后下降的倒U形关系,且在非国有企业与非重污染行业企业中更加显著;高管团队稳定性通过动态能力这一中介机制作用于企业绿色创新绩效;数字化转型构成了高管团队稳定性影响企业绿色创新绩效的边界条件,并与动态能力综合作用于高管团队稳定性影响企业绿色创新绩效的过程。研究结论深化了对客观科技赋予主观认知可能性又依赖于主观认知能动性的重要理解,为上市企业结合主观能动与客观数字赋能,促进高效绿色创新实践开展的现实路径,提供理论依据和管理启示。

关键词:高管团队稳定性;绿色创新绩效;动态能力;数字化转型

中图分类号:F270 文献标识码:A

基金项目:国家社会科学基金项目“大数据情境下国有企业高管层激励与监管动态耦合研究”(18BGL081)。

0 引言

聚焦“碳达峰、碳中和”战略部署,立足新发展理念,绿色发展需求已然由“污染治理”向“价值创造”升级跃迁。绿色创新是指企业通过技术突破,实现生产工艺及产品的“无公害化”或“少公害化”,正是有益于企业实现经济与环境并举的重要前瞻性举措[1]。而囿于绿色创新过程的高风险、长周期属性,多数企业仍面临短期利益和长期价值权衡的决策窠臼,导致统一的绿色创新决策认知难以达成。同时,绿色创新成果具有公共知识和环境保护的双重外部性,这导致企业顿感于绿色市场需求,更难以克服技术选择上的路径依赖[2]。企业最终呈现出绿色创新动力不足的势态,绿色创新绩效整体水平欠佳。在此情景下,学者们致力于探究提升企业绿色创新绩效的有效途径。

当前对企业绿色创新绩效的前因研究大多基于制度理论展开。而这些研究往往仅将绿色创新视为政策调控下的被动选择,无法解释主观认知与客观制度差异下的企业异质响应,且忽略了绿色创新具有先发优势和多重价值贡献特征背景下的企业内部决策动机,这导致企业实施绿色创新的真实意愿仍处于模糊状态。依据高阶理论,高管在企业创新决策中的地位举足轻重[3]。已有文献表明,高管个人特征、高管团队异质性、高管团队断裂带等静态特征与企业绿色创新绩效息息相关,但基于高管团队动态特征的研究视角未被足够重视。尽管少数研究从个体变更视角讨论了CEO继任后企业绿色创新意愿及产出的变化,但并未得到普遍一致的研究结论[4-5],而且忽略了高管成员变更对团队整体依赖度的破坏以及对高管团队稳定性造成的冲击[6]。随着决策环境愈加复杂,加之绿色创新本身是一种全新且具有难度的创新类型,绿色创新决策形成与落地并非主要高管决策的简单加总,更依赖于整个高管团队的密切合作。高管团队稳定性表现了一段时间内高管团队成员的变动差异[7],奠定了成员关系与认知的稳固基础,有益于团队凝聚战略共识,协力破解复杂绿色创新情景。

学者关注到高管团队稳定性对企业创新的影响,但尚未取得一致结论。①基于资源基础观,高管团队稳定性被视为非正式关系联结的团队凝聚力[8],这种高价值性、低模仿性资源加速团队内部信息流动,提升公司治理有效性[9],使企业创新决策共识更易达成,创新投入与创新产出得以提升。②基于代理观,稳定的高管团队充斥道德风险且认知高度趋同,会强化组织惯性,增加稳步获取短期利益倾向[10],表现为创新规避;刘新民等[11]研究发现,团队新成员加入的企业更会做出策略调整并积极开展探索式研发。矛盾结论的症结可能在于忽略了创新的具体类型。相较传统创新,绿色创新高度依赖于高管团队成员对高投入创新决策形成默契共识,且要求团队整体在自发变革路径中保持先动性,克服组织惯性,致力于突破“绿色浓度”偏低的技术锁定。遗憾的是,鲜有文献围绕高管团队稳定性与企业绿色创新绩效的关系展开深入探讨。故本文试图冲破高管团队稳定性对企业创新是利是弊的二分法阵营,聚焦绿色创新这一具体创新类型,基于非线性视角对二者关系进行剖视。

同时,现有研究忽略了高管团队稳定性不同阶段与动态能力的密切关系。高管团队稳定性这一关键资源转化为绿色创新绩效的过程是如何发生的,特别是在动态环境中,组织惯性弊端被格外放大,稳定的高管团队能否突破基于代理观的惯性陷阱,积极适应外部创新情景演化,提升绿色创新绩效,现有文献未能给予很好解释。动态能力强调企业识别把控机遇,持续推进资源协调整合,以变革重构形式,保持与其外部环境相适配[12]。依据动态能力理论,绿色创新情景下,动态能力是企业主动探索、感知市场绿色需求,有序、动态构建能力资源聚合体,积极推进绿色技术突破,以应对创新情景变动的关键。现有相关研究多基于要素论对其多维聚合结构进行讨论,抑或关注动态能力对构建企业长期竞争优势的影响。部分学者尝试探索动态能力前因,杨林等[13]认为,高管特征在组织动态能力演化中起关键作用。故本文引入动态能力中介变量,从高管团队稳定性视角溯源动态能力,并揭示高管团队稳定性影响企业绿色创新绩效的路径机制。

此外,数字化转型浪潮涌动,企业面临均衡构建数字技术尖端化与绿色创新发展的复杂决策环境[14]。现有研究多以数字化转型为企业绿色创新绩效的直接驱动因素,却忽略了其情景嵌入效应。数字化转型是企业以数字技术为载体,渗透信息结构、管理体系、生产过程向数字模式转变,由此形成价值创造方式重塑的过程[15]。依据科技给予理论,科技赋予企业行为可能性,但科技赋予的实现依赖于主体对技术的认知[16]。①数字化转型嵌入高管团队决策情景时具有双刃剑效应。一方面,数字化转型触发高管团队创新思维转换,优化创新资源获取,赋能企业在绿色领域获得先发优势[15]。另一方面,数字化转型加剧信息过载,价值信息有效甄别难度增加,与现有资源能力基础形成尖锐矛盾,企业难以匹配绿色创新情景形成定制化方案[17]。②数字化转型的双刃剑效应对企业绿色创新绩效的影响,需考虑主观能动认知与客观数字技术的互动情景。组织动态能力得益于数字技术重塑企业机会识别与开发模式,改变资源获取与利用效率,同时也赋予数字技术灵活应用,助力企业脱离数字悖论陷阱,并在绿色创新业务探索中切实收获数字化红利,推进数绿协同。故本文引入数字化转型情景变量,刻画高管团队稳定性影响企业绿色创新绩效的数字化场景,并揭示这一过程中数字化转型与动态能力的综合作用。

综上所述,本文重点尝试回答以下3个问题。①聚焦绿色创新这一具体创新类型,高管团队稳定性能否以及如何影响企业绿色创新绩效?②动态能力是否是高管团队稳定性影响企业绿色创新绩效的中介机制?③企业数字化转型是否调节了高管团队稳定性对企业绿色创新绩效的影响?以及动态能力在二者关系间的中介作用?

本文可能的贡献如下:①从企业内部高管动态特征视角,丰富了绿色创新绩效的影响因素探究,同时,锚定绿色创新这一具体创新类型,构建非线性倒U形关系,回应了现有文献关于高管团队稳定性对企业创新影响的利弊争议;②将动态能力纳入中介模型,从高管团队稳定性视角追溯了企业动态能力的微观起源,并揭示了高管团队稳定性与企业绿色创新绩效关系链条的机制黑箱;③将数字化转型作为情景变量,并构建有调节的中介模型,剖视了高管团队稳定性影响企业绿色创新绩效过程中数字化转型与动态能力的综合作用。

1 研究假设

1.1 高管团队稳定性与企业绿色创新绩效

依据高阶理论,高管团队特征影响组织行为和发展[3]。高管团队稳定性对企业绿色创新绩效产生了不可忽视的影响。一方面,绿色创新的技术难度决定了其成功高度依赖于高管团队对长期绿色创新投入的统一认知,而高管团队稳定性震荡破坏成员信任关系,形塑新老成员经历冲突,这对凝聚企业绿色创新决策共识形成磨损,冲击绿色创新的战略连续性,绿色创新产出受阻。另一方面,突破“绿色浓度”偏低的技术锁定,要求高管团队克服组织惯性,并在自发变革路径中敢于先动。而过于稳定的高管团队为集体发生代理问题创造便利条件,并强化团队内部认知趋同,绿色创新水平更易陷入难以突破的困境。综合上述相反观点,本文认为,高管团队稳定性对企业绿色创新绩效的影响在高管团队稳定性不同阶段是有所差异的。

高管团队稳定性较低时,稳定性增强提升企业绿色创新绩效。高管团队稳定性通过信任关系与认知一致性形成成员间积极交换信息、合作与联合决策的高水平团队运作过程[18],有益于高管团队凝聚绿色创新决策共识,并构筑资源优势,促进绿色创新成果产出。因此,本文将从关系特征、认知特征和资源特征3个方面展开分析。①从关系特征看,绿色创新置高管团队于复杂决策情景,高管团队稳定性将强化成员间信任关系,促进复杂绿色创新决策共识达成。一方面,依据社会同一性理论,高管团队稳定性使成员在长期磨合中,境遇、兴趣及价值取向等相似性提升,信任关系强化[19],决策契合度提高,有利于复杂绿色创新决策共识的形成。另一方面,信任关系增强成员间情感联系,组织认同感得以强化。依据社会认同理论,高管组织认同强化情感赋予[20],出于对组织的道德回报,高管对企业长期价值关注度增加,更富激情与动力投身于绿色创新活动,企业绿色创新绩效得以提升。②从认知特征看,高管团队稳定性促进成员关于绿色创新先动优势达成一致认知。一方面,基于认知路径观,高管决策认知路径源自其内化以往知识经历并形成对决策情景的解释判断[21]。高管团队稳定性增加高管任职经历相似性,成员对组织及其所处环境信息的全面掌握,塑造高管团队处理企业事件的认知契合度,有益于高管团队弱化决策分歧,并做出与企业适配的绿色创新决策。另一方面,基于经济人假设,高管通常权衡私人成本(如付出更多的时间、更多的风险承担等)与预期收益(如更好的声誉与更高的报酬等)而进行创新决策。当高管判断预期收益大于私人成本时,才有利于创新决策发生[7]。绿色创新前期研发成本高且回报周期长,成员频繁变动将降低其在长期投资中获得预期收益的可能性,故稳定的高管团队更容易就长远收益观形成一致认知,促进绿色创新活动的持续性,进而提升绿色创新绩效。③从资源特征看,高管团队稳定性形成高水平团队运作过程有益于企业获取资源优势,成为提升绿色创新绩效重要基础。一方面,依据专用化人力资本理论,成员通过长期协调配合形成独特工作默契,强化组织内部凝聚力,提升工作效率[9],为绿色创新释放更多资源。另一方面,依据信号理论,稳定的高管团队向外部传递企业良好运营的信号,更易赢得信任而获得外部资源以支持绿色创新活动。

高管团队稳定性较高时,稳定性增强降低企业绿色创新绩效。首先,高管团队稳定性凝聚成员信任关系成为可靠伙伴,这也为集体发生代理问题创造了便利条件。过于稳固的关系拥簇高管团队为一个利益共同体,成为掩盖个人机会主义动机的遮羞布,成员间通过稳定联盟和权力积累谋求私利,道德风险增加。这导致高管团队内部不思进取且创新意识缺乏,表现为决策保守、绿色创新热情与动力逐渐丧失。其次,高管团队稳定性过高,认知路径依赖的负面影响开始凸显。高管团队稳定性过强导致团队内部认知高度趋同,严重造成高管团队依赖当前主导逻辑所简化的认知判断程序而产生认知惰性的后果[22]。认知惰性导致高管团队难以打破固有思维而产生绿色创新想法,反而使团队在维持原有技术路径依赖方面形成默契。此时,新成员加入拓展团队信息、知识获取视角,依据灵活认知做出更合理的绿色创新决策判断,提升企业绿色创新活力。最后,过于稳定的高管团队表现为道德风险增加与认知高度趋同,使专用人力资本形成的好处以及吸引外部资源的优势付诸东流,取而代之的是更隐蔽的资源侵蚀手段,资源配置更倾向于培养“宠物项目”,或侧重于盲目扩张,而非有利于企业可持续发展的绿色研发投入,进而抑制绿色创新绩效。

据此,提出如下假设。

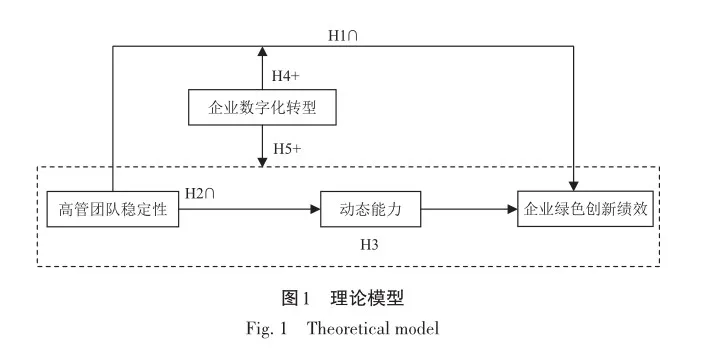

H1 高管团队稳定性与企业绿色创新绩效呈先促进后抑制的倒U形关系。

1.2 高管团队稳定性与动态能力

依据高阶理论,高管团队特征是组织动态能力的重要微观起源,本文基于高管团队稳定性对此进行阐述。一方面,高管团队稳定性塑造团队凝聚力,降低解决内部矛盾冲突等精力损耗,成员聚焦于商业挑战,倾注注意力应对外部环境变化,动态能力得以形塑。另一方面,高管团队稳定性可能导致组织形成颓废惯性,高管团队顿感于外部环境变化,重新配置资源及变革重构的能动性减弱,动态能力下降。综合上述相反观点,本文认为,高管团队稳定性影响动态能力的过程较为复杂,并在高管团队稳定性的不同阶段呈现差异。

高管团队稳定性较低时,稳定性增强,动态能力得以形塑。首先,高管团队稳定性塑造成员信任关系,促进团队内沟通交流而产生新想法、新观念。团队沟通灌注成员学习新知识、获取新信息的良性渠道并形成高效学习机制,有益于成员进行启发式机会捕捉,提升高管团队对外部市场环境的机遇识别与感知[23]。其次,在稳定团队的默契配合下,成员能将伙伴资源与自身能力资源有效整合,团队行为整合过程得以优化,形成额外工作效率,提升内部资源配置的高效掌控[24]。同时,高管团队稳定性意味着企业经营相对平稳,增强利益相关者信任而更易获得外部支持[8],亦成为企业外部资源协调整合能力的基础。最后,高管团队稳定性意味着高管组织层面任职经历相对稳定,团队成员在充分了解企业现状基础上形成处理企业事件认知的契合度,有益于高管团队共同、快速且精准地应对环境多样性[25],并通过变革重构形成与外部环境的匹配。

高管团队稳定性较高时,稳定性增强,动态能力反而被削弱。首先,过于稳定的高管团队形成紧密合作的利益共同体,内部成员批评和质疑被压制,成员间低效沟通,启发式学习机制弱化,高管团队对外部市场环境机会感知能力变弱。其次,过于稳定的利益共同体导致成员彼此成为掩盖个人机会主义动机的遮羞布,个人逐利动机被放大,企业长期发展的整体利益导向被削弱,同样导致高管团队对外部环境变化敏感性丧失。同时,团队内部道德风险降低了资源配置有效性,默契团队中原有的协调整合能力优势竭泽而渔。最后,过于稳定的高管团队更易依据固有判断程序产生认知惰性和认知短视。局限决策逻辑下,企业难以构建探索市场的有效信息搜寻渠道,其所能抓住的市场机会窗口被缩窄,更容易忽略外部环境变化而陷入固有范式下的路径依赖[26]。

据此,提出如下假设。

1.3 动态能力的中介作用

H2 高管团队稳定性与企业动态能力呈先促进后抑制的倒U形关系。

依据动态能力理论,动态能力推动企业多元获取并持续追踪新的知识信息及市场机会,并通过自我能力演化形成与外部环境匹配的创新发展轨迹,对提升企业绿色创新绩效至关重要[27]。动态能力推动企业多元获取新的知识和信息,塑造企业敏锐的市场洞察力,使其在解析产业结构及市场变动信号中迅速捕捉绿色需求。在知识信息交互中,高管决策视野得到拓展,更倾向将环境问题视为商业机会,进而强化其感知市场绿色需求,并通过积极推进绿色创新以获取竞争优势的意愿。同时,企业对知识信息以及市场机会探索的能动性进一步指导其凭借协调整合能力构建符合绿色创新情景的各种惯例,内外资源高效且均衡地向绿色创新活动倾斜,企业绿色创新绩效提升[28]。综合上述观点,本文认为,动态能力在高管团队稳定性与企业绿色创新绩效的倒U形关系间具有中介作用。

高管团队稳定性较低时,稳定性增强,动态能力得以形塑,进而提升企业绿色创新绩效。首先,团队稳定性加深成员信任关系,塑造良性沟通机制,新想法、新观念不断涌现,有益于企业形成启发式市场机会捕捉,市场洞察力更为敏锐,环境中的绿色需求被企业及时把握,绿色创新活力提升。其次,工作中长期配合形成的默契,既有益于高管对内部资源配置的高效掌控,也更容易赢得外部利益相关者信任而收获广泛支持,从而奠定了组织资源协调整合能力的基础,为企业构建符合绿色创新情景的各种惯例提供灵活的内部环境。最后,高管团队成员共同稳定的工作环境使其在充分了解企业现状的基础上形成处理事件认知上的契合度,有益于企业快速并准确地根据外部市场环境进行变革调整,形成符合自身发展状况的定制化绿色创新决策,最终达到最优的绿色创新绩效。

高管团队稳定性较高时,稳定性增强,动态能力反而被削弱,进而降低企业绿色创新绩效。高管团队成为一个过于稳固的利益共同体,便开始合谋求私利,企业对外部环境变化的敏感性降低而顿感于绿色市场需求。同时,团队内部道德风险降低了资源配置有效性,进一步对绿色创新资源形成挤出。此外,高管团队成员囿于已有的高度趋同认知路径,难以克服传统发展模式的组织惯性,更无法响应外部绿色创新场景变化而积极做出自身变革调整,由此消极于提升技术创新的“绿色浓度”,最终在绿色创新绩效表现上劣迹斑斑。

据此,提出如下假设。

H3 动态能力在高管团队稳定性与企业绿色创新绩效的倒U形关系间具有中介作用。

1.4 数字化转型的调节作用

依据科技给予理论,科技赋予企业行为可能性,但科技给予的基础是由技术与主体组成的二元结构,主体具有目标导向和能动性,科技给予的实现依赖于主体对技术的认知[17]。数字化转型对企业绿色创新绩效具有双刃剑效应,一方面,数字技术应用驱动企业绿色创新决策达成一致,优化资源配置,激发绿色创新活力,发挥赋能效应。另一方面,数字化转型加剧信息过载与绿色创新投资失调,企业置于陷阱效应。哪种效应发挥作用,需要结合主体认知。综合上述矛盾观点,本文认为,数字化转型的作用发挥在高管团队稳定性的不同阶段存在异质性。

高管团队稳定性较低时,稳定性增强,成员信任关系与认知契合度激发团队长期导向的默契决策共识。同时,成员长期配合形成的额外工作效率充分释放内部资源,并赢得外部利益相关信任而收获更多支持,企业具备绿色创新的热情与能力,绿色创新绩效提升。此时,数字化转型提升效率的本质与企业努力推进绿色技术变革的目的完美契合,数字赋能效应发挥作用。一方面,数字技术应用提高信息共享和业务流程整合,有效赋能高管团队对绿色商业机会的把握,并以智能决策协同团队默契,进一步开发复杂绿色创新决策有效性[29]。另一方面,数字技术使企业跨越空间局限与市场需求联结,有益于构建开放研发模式测试绿色创新方向的可行性[30],调整研发流程以塑造高效研发资源配置,优化绿色创新开发过程[15]。

高管团队稳定性较高时,稳定性增强,团队集体发生代理问题的风险增加,团队内部认知高度趋同,组织摆脱创新低“绿色浓度”路径依赖与战略黏性的动机及能力减弱,绿色创新活力降低。此时,数字化转型客观进程与企业在绿色创新实践中表现出的颓废惯性形成错配,陷入数字悖论陷阱。一方面,数字技术持续投入导致信息水平过载,加剧企业在海量信息中发掘并捕获价值信息难度[15],企业难以甄别对绿色创新有价值的信息资源,反而出于集体自利动机更容易达成维持现状的默契,更不会积极投身于绿色创新活动。另一方面,数字技术大额投资可能引发企业投资失调,企业难以构建数绿协同的资源基础和能力合理性,造成研发资金挤出[16],绿色创新绩效逐渐被削弱。因此,数字化转型强化了高管团队稳定性与企业绿色创新绩效的倒U形关系。

据此,提出如下假设。

H4 企业数字化转型正向调节高管团队稳定性与企业绿色创新绩效的倒U形关系。

由上文假设可知,动态能力在概念模型中发挥中介作用。依据科技给予理论,科技给予的实现基础在于客观技术与主体认知的有机结合[17]。一方面,数字化转型赋能高管团队识别与开发机会市场,升级资源获取渠道与利用机制,动态能力得以形塑与演进,促使企业在绿色创新业务探索中切实收获数字化红利。另一方面,高管团队能动性若无法匹配企业数字化过程,高度数字化转型反而置企业于信息处理瓶颈与资源配置障碍之中,动态能力被削弱,企业更倾向在外部环境绿色场景变化中保持观望。因此,本文推断,动态能力的中介作用受到数字化转型的调节影响。

高管团队稳定性较低时,稳定性增强,团队凝聚力使其注意力聚焦商业挑战,积极应对外部环境变化,表现出较强能动性。此时,主观认知与客观技术结合,充分发挥数字赋能效应。一方面,借助数字技术搭建可靠的信息交互平台,以科学的智慧决策辅助经验决策[31],有助于团队凝聚市场探索的决策共识,并实现对市场绿色价值增值点的有效诊断和定位。另一方面,对市场洞察的能动性,进一步指导企业贯彻数绿融合,借助数字技术形成创新资源有效联结的资源巧配机制,重塑资源优势,并通过变革重构匹配外部环境,拓展生存发展空间[14]。因此,在数字技术扶持高管团队稳定性形塑动态能力的过程中,企业立足并深耕绿色创新业务,最终取得靓眼的绿色创新绩效。

高管团队稳定性较高时,稳定性增强,组织形成颓废惯性,适应外部环境变化的能动性降低。此时,主观认知与客观技术错配,陷入数字悖论陷阱。一个充斥道德风险且认知高度趋同的团队通常缺乏对数字技术的能动掌控,一方面,信息过载加剧高管团队在海量信息中甄别价值信息资源的难度,其断然无法快速达成决策共识以敏捷回应复杂动态环境[15]。另一方面,高管团队缺失资源调度与编排能动性时,数字技术衍生的管理与学习成本,加剧资源分配失衡,企业更无法有效构建资源巧配机制以匹配外部环境。因此,身置数字悖论陷阱,高管团队稳定性会进一步削弱动态能力。企业更容易错失绿色发展的机会窗口,或采取错误的应对行为[22],资源重置障碍使企业更难以突破“绿色浓度”偏低的技术锁定,最终无法获得绿色创新绩效的优秀表现。因此,数字化转型正向调节动态能力在概念模型中的中介作用。

据此,提出如下假设。

H5 企业数字化转型正向调节动态能力在高管团队稳定性与企业绿色创新绩效之间关系中的中介作用。

综上所述,本文的理论模型如图1所示。

2 研究设计

2.1 样本选取与数据来源

2011年12月,《国家环境保护“十二五”规划》强调环境科技的引领和支撑作用,进一步指导企业绿色创新发展。本文截取2012—2020年时间窗口,选取沪深A股上市公司初始样本,并作如下筛选处理:①剔除研究期间受到特殊处理(ST或*ST)的公司;②剔除金融类公司;③删除变量数据缺失的公司。最终获得26 273份有效上市公司—年度样本数据。数据来源于中国研究数据服务平台(CNRDS)和中国股票市场会计研究(CSMAR)数据库。

2.2 变量测量

2.2.1 绿色创新绩效(GFI) 绿色专利兼顾企业技术优势与环保表现,是度量企业绿色创新绩效的常用代理指标,且相较绿色实用专利,绿色发明专利更能体现企业实际绿色创新水平。参照LIU等[32]的做法,选择绿色发明专利申请数加1后取自然对数,作为企业绿色创新绩效的代理指标。

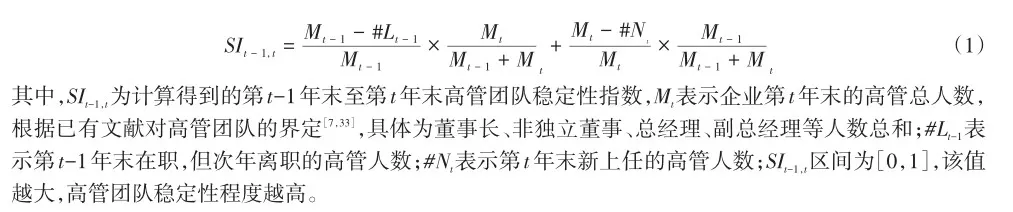

2.2.2 高管团队稳定性(SI) 借鉴张兆国等[7]的做法,综合考虑人数增减及成员更替两个因素计算高管团队稳定性指数,具体计算如式(1)所示。

2.2.3 动态能力(DC) 动态能力构成维度目前学界并未统一。当前研究多以组织协调整合能力、变革重构能力、学习吸收能力3个维度进行划分,抑或依据具体研究问题围绕这3个核心维度进行拓展[34]。借鉴刘力钢和李琦[34]的做法,基于这3个要素综合反映组织动态能力。①组织协调整合能力,采用总资产周转率测量。该指标反映了企业资产管理效率及资源整合能力,突显组织资源配置优势。②变革重构能力,采用无形资产占比测量。部分学者以研发支出作为变革重构能力的代理变量,认为研发支出反映了企业破除旧事物与传统惯例以适应外部环境的能力。而上市公司研发支出数据在2018年以前披露匮乏,借鉴多数学者做法,采用无形资产占比作为替代。③学习吸收能力,采用本科及以上员工占比测量。该指标刻画了员工整体教育程度,反映了企业能否基于现有知识基础识别外部信息价值,并将其吸收转化且应用商业实践,体现了企业积极辨别和捕捉市场机会的能力。最终,采用熵权法确定3个要素权重,并计算动态能力,该值越大,动态能力越强。

2.2.4 企业数字化转型(DCG) 已有文献多采用文本分析法对企业数字化转型水平进行度量,但该方法存在数据客观度及数据覆盖面不足的局限。借鉴甄红线等[35]的做法,使用CSMAR数据库中披露的企业数字化转型指数来度量企业数字化转型水平。该指数根据战略引领、技术驱动、组织赋能、环境支撑、数字化成果、数字化应用六个指标加权计算得出,能够更加翔实且全面地刻画企业数字化转型水平。

2.2.5 控制变量 参考LIU等[32]的研究,选取企业规模(Size)、企业年龄(ListAge)、经营能力(Lev)、盈利能力(ROA)、管理层持股比例(Mshare)、两职合一(Dual)、董事会人数(Board)、独立董事比例(Indep)、产权性质(SOE)作为控制变量,并分别以总资产的自然对数、上市时间加1的自然对数、期末总负债/期末总资产、净利润/总资产、管理层持股数/总股本、董事长与总经理是否为同一人虚拟变量、董事会人数的自然对数、独立董事/董事人数、是否为国有企业虚拟变量来衡量。此外,本文加入年份、行业及地区固定效应。

3 实证分析与结果

3.1 描述性统计与相关性分析

描述统计及相关性分析结果如表1所示。描述统计结果可知,企业绿色创新绩效均值为0.594,标准差为0.982,说明当前我国企业绿色创新绩效呈现不均衡状态,且整体处于较低水平。高管团队稳定性均值为0.824,表明样本中高管团队稳定性相对较高,与HUANG等[25]的结果一致。相关性分析结果显示,SI与GFI正相关,但该结果没有考虑二次项和其他因素影响。另外,其他控制变量总体与GFI显著相关,说明控制变量选取是合适的。

3.2 回归结果分析

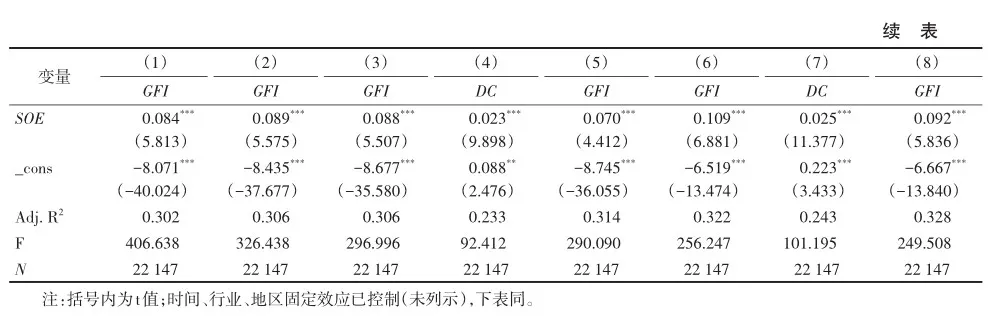

表2为主效应、中介效应以及调节效应的回归结果。列(1)为仅加入控制变量的零模型统计结果,列(2)和列(3)在列(1)的基础上分别依次加入SI及SI2。列(2)结果显示,SI的系数为0.034,但不具有统计学意义上的显著性。列(3)显示,SI2的系数为-0.494(p < 0.05),说明高管团队稳定性对企业绿色创新绩效具有非线性的倒U形影响,H1得到支持。列(4)结果显示,SI2系数为-0.087(p < 0.01),说高管团队稳定性对动态能力具有非线性的倒U形影响,H2得到支持。列(5)结果显示,DC的系数为0.776(p < 0.01),且SI2系数相较列(3)有所下降,说明动态能力在高管团队稳定性与企业绿色创新绩效的倒U形关系间具有中介作用,H3得到支持。列(6)结果显示,SI2与DCG交互项的系数为-0.111(p < 0.01),说明企业数字化转型程度越高,高管团队稳定性与企业绿色创新绩效的倒U形关系越陡峭,H4得到支持。列(7)结果显示,SI2与DCG的系数为-0.005(p < 0.1),列(8)显示DC的系数为0.665(p < 0.01),说明企业数字化转型程度越高,动态能力在概念模型中的中介作用越强,H5得到支持。

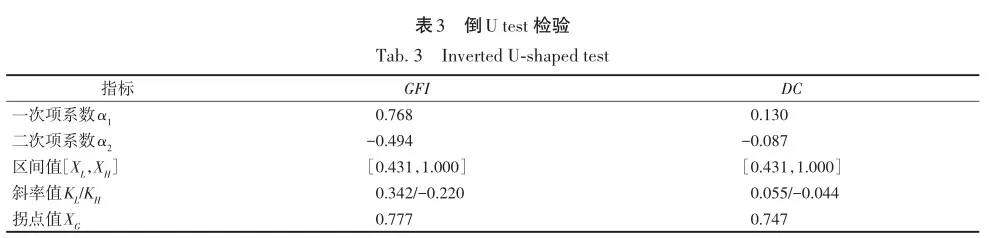

为确保倒U形关系可靠性,依据HAANS等[36]提出的三步程序对倒U形关系结构做进一步判断,结果如表3所示。结果显示,本文所涉的倒U形关系均满足:①SI2的回归系数显著为负;②最低值XL的曲线斜率KL为正值,在最高值XH的曲线斜率KH为负值;③曲线拐点值XG在区间[XL,XH]内。故高管团队稳定性与企业绿色创新绩效以及动态能力之间的倒U形关系均再次被验证。

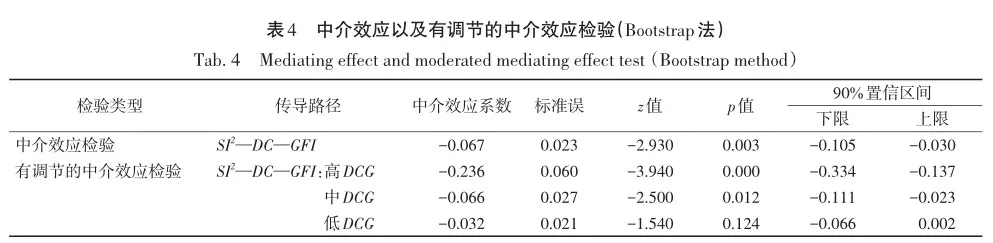

为确保中介效应及有调节的中介效应可靠性,采用Bootstrap法再次进行检验,结果如表4所示。中介效应检验结果显示,SI2—DC—GFI中介效应均在90%统计水平置信区间上显著。有调节的中介效应检验过程,按照Bootstrap法原理,将调节变量按“均值加减标准差”方法划分高、中、低3组。基于3组中介效应系数差异判断中介效应变化。有调节的中介效应检验结果显示,在SI2—DC—GFI的传导路径中,高DCG、中DCG、低DCG的情况下的中介效应值分别为:-0.236,置信区间[-0.334, -0.137],不包含0;-0.066,置信区间[-0.111,-0.023],不包含0;-0.032,置信区间[-0.066, 0.002],包含0,中介效应显著降低。故中介效应及有调节的中介效应再次被验证。

3.3 异质性分析

相较于国有企业的社会责任目标与行政制约双重引导,非国有企业在是否开展绿色创新方面具有更强的自由裁量权,高管团队能动作用发挥也更为凸显。同样,相较于重污染行业企业受到强烈政策规制与环保监督约束,非重污染行业企业的绿色创新绩效与高管团队特征具有更为紧密的影响。参照凌鸿程等[37]的研究,根据产权性质及行业属性,将样本划分为国有企业与非国有企业、重污染行业企业与非重污染行业企业,分别进行异质性分析,结果如表5所示。结果显示,高管团队稳定性与企业绿色创新绩效的倒U形关系在非国有企业样本及非重污染行业企业样本中更加显著。

3.4 内生性问题与稳健性检验①

3.4.1 工具变量法 为缓解高管团队稳定性与企业绿色创新绩效间的互为因果和遗漏变量偏误等问题,借鉴张兆国等[7]、罗进辉等[8]的做法,选取公司所在地区城镇登记失业率(UE_rat)及分行业分年度高管团队稳定性中位数(SI_ind)作为工具变量进行两阶段最小二乘法(2SLS)估计。地区失业率是该地就业形势的客观呈现,影响企业员工职业规划,对公司高管团队稳定性造成冲击。特定行业企业面临相似经营环境,高管团队特征需求更为相似,行业高管团队特征与焦点企业高管团队稳定性产生关联。而地区层面失业率及行业层面整体高管团队稳定性不会对微观层面企业绿色创新绩效产生直接影响。工具变量选取兼顾相关性与外生性条件。工具变量有效性检验:UE_rat、SI_ind与SI、SI2均显著相关;KleibergenPaap rk LM 统计量显著(p < 0.01),通过不可识别检验;Kleibergen-Paap rk Wald F统计量为1 353.314,远大于临界值,通过弱工具变量检验。

3.4.2 Heckman两阶段法 为缓解可能存在的样本选择性偏差,在第一阶段,以高管团队稳定性是否高于样本中位数设置虚拟变量dummy,并基于同行业同年份其他公司高管团队稳定性均值SI_mind构造的外生工具变量以及前文控制变量构建Probit回归模型,计算逆米尔斯比率IMR。第二阶段,将IMR加入前文基准模型重新回归。

3.4.3 其他稳健性检验 ①滞后期检验:为解决可能存在反向因果问题,对绿色创新绩效进行滞后2期(L2.SI)检验。②更换因变量测度:由于变量测量可能带来误差,借鉴严若森等[38]的做法,以企业绿色专利申请数占全部专利申请数的比值进行重新度量。③更换模型:为避免样本被解释变量较多0值可能造成的不稳健结果,使用零膨胀泊松模型再次进行回归。

考虑内生性问题与稳健性检验,所得结论与前文一致。

4 研究结论与启示

4.1 研究结论

本文基于高阶理论与动态能力理论的框架融合,以2012—2020年中国沪深A股上市公司为研究样本,考察高管团队稳定性对企业绿色创新绩效的影响以及动态能力在两者关系间的中介机制,并提出一个有调节的中介模型,探究企业数字化转型的调节作用,得到以下结论。

第一,高管团队稳定性与企业绿色创新绩效存在非线性倒U形关系。现有研究集于高管团队稳定性对企业创新是利是弊的二分法争议探讨,本文关注绿色创新与传统创新差异,发现高管团队稳定性与企业绿色创新绩效之间的新关系。高管团队稳定性较低时,稳定性增强,成员信任关系建立,认知契合度提升,促进团队成员对长期价值导向的决策默契,这种默契同时转化为资源优势,提升企业绿色创新绩效。高管团队稳定性较高时,稳定性增强,信任关系逐渐沦为掩盖机会主义遮羞布,企业团队成员认知高度趋同逐渐转化为认知惰性,原本资源优势付诸东流,绿色创新绩效降低。

第二,动态能力在高管团队稳定性与企业绿色创新绩效的倒U形关系之间发挥中介作用。高管团队稳定性较低时,稳定性增强,优化团队成员良性沟通,启发高管团队敏锐洞察市场,通过高效资源配置进行变革调整,以适配外部市场环境,组织动态能力得以形塑,绿色创新绩效提升。高管团队稳定性较高时,稳定性增强,高管团队道德风险与认知惰性提高,顿感于外部环境市场变化,资源配置效率下降,组织动态能力被削弱,绿色创新绩效降低。

第三,企业数字化转型正向调节高管团队稳定性与企业绿色创新绩效的倒U形关系,并正向调节动态能力在高管团队稳定性与企业绿色创新绩效倒U形关系间的中介作用。高管团队稳定性较低时,稳定性增强,组织动态能力得以形塑,此时,主观认知与客观技术结合,充分发挥数字赋能效应,进一步提升绿色创新绩效。高管团队稳定性较高时,稳定性增强,组织动态能力被削弱,此时,主观认知与客观技术错配,陷入数字悖论陷阱,进一步降低绿色创新绩效。

第四,高管团队稳定性与企业绿色创新绩效的关系在非国有企业与非重污染行业企业中更加显著。相较于国有企业的社会责任重担与重污染行业企业的环境规制压力,非国有企业及非重污染行业企业在是否开展绿色创新方面,高管团队稳定性的能动作用发挥更为凸显。

4.2 理论贡献

本文的理论贡献体现在以下3点。第一,本文聚焦高管团队稳定性对企业绿色创新绩效的影响,通过实证检验证实了二者非线性的倒U形关系。一方面,当前企业绿色创新绩效的前因研究关注到高管个体变更的影响,但仍缺乏对高管团队整体动态特征的重视。本文从高管团队稳定性视角入手,深入洞察其能否以及如何均衡决策共识统一性及自发变革先动性而影响企业绿色创新绩效,拓展了企业绿色创新绩效的前因研究。另一方面,现有研究仅从线性二分法视角考察高管团队稳定性与企业创新的关系。本文锚定绿色创新这一具体创新类型,考虑复杂绿色创新情景,既要求高管团队成员之间形成决策默契,也要求高管团队整体对克服组织惯性保持积极能动,故采用整合框架,对高管团队稳定性与企业绿色创新绩效的非线性关系进行剖视,回应了高管团队稳定性对企业创新是利是弊的争议,丰富了高阶理论的相关研究。

第二,结合动态能力理论,本文引入动态能力的机制变量,将现有“高管团队特征—创新绩效”的真空研究范式,填充并细化到“高管团队稳定性—动态能力—绿色创新绩效”。本文的研究发现既从高管团队稳定性视角,丰富了追溯组织动态能力微观起源的相关研究,也从动态能力视角,揭示了高管团队稳定性与企业绿色创新绩效这一因果关系链条的机制黑箱,拓展了高管团队特征对企业绿色创新绩效影响机制的研究视野。

第三,结合科技给予理论,本文考虑企业数字化转型的情景嵌入效应,丰富了高管团队稳定性与企业绿色创新绩效之间非线性关系的边界条件,并构建一个有调节的中介作用模型,揭示了高管团队稳定性影响企业绿色创新绩效过程中动态能力与数字化转型的综合作用过程。研究结论验证了高管团队稳定性不同阶段,企业数字化转型对绿色创新绩效的双刃剑效应,并在此基础上,响应了SOLUK和KAMMER‐LANDER[39]强调的观点,即创新获益的数字赋能过程需要与之匹配的动态能力构建,否则获益会被反噬。为深层次刻画高管团队稳定性影响企业绿色创新绩效过程中,客观科技赋予主观认知可能性又依赖于主观认知能动性的理解提供了理论基础。

4.3 管理启示

基于本文研究结论,本文向企业管理者提出以下3点管理启示。第一,高管团队稳定性塑造团队凝聚力,有益于复杂绿色创新决策形成共识。为确保高管决策符合企业可持续绿色发展目标,上市公司应重视高管团队稳定性建设。首先,应优化薪酬及股权激励制度,明晰企业内部高管职业规划渠道,制订完善的留任机制,稳定成员任职。其次,应强重视高管变动的过渡过程,强化高管变动事由透明度,并设计调整预案,降低成员变动对企业运营产生影响而对企业绿色创新活动形成挤出。最后,研究发现高管团队稳定性与企业绿色创新绩效关系依产权性质与行业异质性存在差异,国有企业与重污染行业企业应进一步深化改革,构建高管与企业荣辱与共的命运共同体,调动高管稳定合作积极性,强化其推进企业实现可持续发展的能动作用。

第二,长期稳定的高管团队容易导致团队僵化和思维定式,限制创新活力。上市公司应辩证看待团队稳定性,在团队稳定性与创新活力间寻求平衡。一方面,应强化激励措施,完善监督机制,提升高管团队风险意识,使其保持对外部环境变化的敏感性。另一方面,应定期注入新血液,适当加强高管团队纳新,促进跨部门和多元化合作,建立学习分享机制,强化团队素质建设,加强团队凝聚力,使高管团队在稳定的基础上保持敏捷性,塑造组织动态能力,以积极响应外部绿色创新场景的变化。

第三,数字化转型具有双刃剑效应。企业推进绿色创新应兼顾数字化转型情景,理解被动盲目融合数字技术并非明智之举。一方面,借助数字技术寻求绿色解决途径,依托高管团队默契优势识别把握市场机会,塑造多方资源互联互通的数字创新生态,构筑“数字化+绿色化”双底座。另一方面,应培育高管能动意识及判断力,循序渐进推行数字化建设,实时调适数字化转型与绿色创新匹配关系,制订与自身发展水平相符的绿色数字设计方案,充分激活数绿协同潜能,避免盲目跟风数字化转型。

4.4 研究局限与展望

本文局限性包含以下两点。第一,高管离职原因以及高管继任类型的不同可能对高管团队稳定性造成的冲击存在差异。然而本文并未考虑高管离职原因以及高管继任类型对高管团队稳定性和企业绿色创新绩效的影响。未来研究可进一步探索自愿离职与强制离职等不同高管离职原因,以及内部继任与外部继任等不同高管继任类型情景下造成的高管团队稳定性波动,从而对企业绿色创新绩效产生的差异影响。第二,依据管理者认知观,高管会依据其所处的客观情景进行判断,而后进行战略选择。而企业创新水平往往与竞争战略的布局定位紧密相关。企业表现出的绿色创新战略主动性可能是企业试图在市场竞争中寻求差异化优势的结果。那么,不同高管团队稳定性情景下,企业是否会体现出差异化的战略定位,从而影响企业绿色创新绩效,亦是值得探讨的问题。

参 考 文 献

[1] ZHANG Y, XING C, WANG Y. Does green innovation mitigate financing constraints? Evidence from China’s private enterprises [J/OL]. Journal of Cleaner Production, 2020[2024-08-02]. DOI: 10.1016/j.jclepro.2020.121698.

[2] 解学梅, 韩宇航. 本土制造业企业如何在绿色创新中实现“华丽转型”?——基于注意力基础观的多案例研究[J].管理世界, 2022, 38(3): 76 - 106.

[3] AMBRICK D C, MASON P A. Upper echelons: the organization as a reflection of its top managers [J]. Academy of Management Review, 1984, 9 (2):193 - 206.

[4] ZHANG Y, LIU H, LI M. Does chief executive officer turnover affect green innovation quality and quantity? Evi‐dence from China’s manufacturing enterprises [J]. Environmental Science and Pollution Research, 2023, 30(34): 81760 - 81782.

[5] 王京, 范明珠, 秦宏. CEO变更与企业环境治理行为:基于环境成本异质性的分析[J]. 中国人口·资源与环境, 2023, 33 (11): 131 - 141.

[6] 徐向艺, 庞金勇. 上市公司主要高管变更后的团队稳定性[J].经济管理, 2008(13): 42 - 47.

[7] 张兆国, 曹丹婷, 张弛. 高管团队稳定性会影响企业技术创新绩效吗——基于薪酬激励和社会关系的调节作用研究[J].会计研究, 2018(12): 48 - 55.

[8] 罗进辉, 刘海潮, 巫奕龙. 高管团队稳定性与公司创新投入:有恒产者有恒心[J].南开管理评论, 2023, 26(6): 159 - 168.

[9] 刘永丽, 程晨, 贾涵涵. 高管团队重组、内部控制质量与双元创新[J].会计研究, 2022(3): 93 - 106.

[10] SUN S, JIANG H. CEO turnover and corporate innovation: what can we learn from Chinese listed companies[J]. Frontiers in Psychology, 2022[2024-08-02]. DOI: 10.33891fpsyg.2022.874907.

[11] 刘新民, 王垒, 吴士健. CEO继任类型对战略变革的影响研究:高管团队重组的中介作用[J].管理评论,2013, 25(8): 102 - 112.

[12] TEECE D J, PISANO G, SHUEN A. Dynamic capabilities and strategic management [J]. Strategic Management Journal, 1997, 18(7): 509 - 533.

[13] 杨林, 和欣, 顾红芳. 高管团队经验、动态能力与企业战略突变:管理自主权的调节效应[J].管理世界,2020, 36(6): 168 - 188.

[14] 王琳, 周昕怡, 陈梦媛. 从“培育者”到“影响者”:数字化转型如何推动绿色创新发展:基于浪潮的纵向案例研究[J].中国软科学, 2023(10): 146 - 163.

[15] 王旭, 张晓宁, 牛月微.“数据驱动”与“能力诅咒”:绿色创新战略升级导向下企业数字化转型的战略悖论[J].研究与发展管理, 2022, 34(4): 51 - 65.

[16] VOLKOFF O, STRONG D M. Critical realism and affordances: theorizing IT-associated organizational change processes [J]. MIS Quarterly, 2013, 37(3): 819 - 834.

[17] 余菲菲, 曹佳玉, 杜红艳. 数字化悖论:企业数字化对创新绩效的双刃剑效应[J].研究与发展管理, 2022,34(2): 1 - 12.

[18] 丁安娜, 刘景江. 高管团队行为整合、创新行为与创新绩效关系研究[J].科学学与科学技术管理, 2012,33(12): 71 - 76.

[19] TAJFEL H, BILLIG M G, BUNDY R P. Social categorization and intergroup behavior [J]. European Journal of Social Psychology, 1971, 1(2): 149 - 178.

[20] ASHFORTH B E, MAEL F. Social identity theory and the organization [J]. Academy of Management Review,1989, 14(1): 20 - 39.

[21] KARAEVLI A. Performance consequences of new CEO“outsiderness”:moderating effects of pre‐ and post‐suc‐cession contexts [J]. Strategic management journal, 2007, 28(7): 681 - 706.

[22] 张璐, 闫红月, 苏敬勤, 等.从“锁定”到“进阶”:如何突破主导逻辑的路径依赖——基于战略认知视角的案例研究[J].南开管理评论, 2021, 24(1): 86 - 96.

[23] 马鸿佳,肖彬,韩姝婷.创业领域动态能力研究综述——基于LDA主题模型[J/OL].南开管理评论, 2022[2024-07-28]. http://kns.cnki.net/kcms/detail/12.1288.f.20220624.1508.005.html.

[24] XIONG R, WEI P, YANG J Y, et al. Impact of top executive turnover on firms’ RD investment: evidence from China [J]. Innovation-Organization Management, 2020, 23(3): 400 - 424.

[25] HUANG J, DUAN Z, H U M, et al. More stable, more sustainable: does TMT stability affect sustainable corpo‐rate social responsibility [J]. Emerging Markets Finance and Trade, 2022, 58(4): 921 - 938.

[26] BOYNE GA, JAMES O, JOHNM P, et al. Top management turnover and organizational performance: a test of a contingency model [J]. Journal of Public Administration Research and Theory, 2011, 71(4): 572 - 581.

[27] SINGH H, MANSOR N A, KRUBALLY M, et al. Investigating the impact of dynamic and relational learning ca‐pabilities on green innovation performance of SMEs [J]. International Journal of Advanced and Applied Scienc‐es, 2019, 6(7): 10 - 18.

[28] ZHOU Y, HONG J, ZHU K L, et al. Dynamic capability matters: uncovering its fundamental role in decision making of environmental innovation [J]. Journal of Cleaner Production, 2017, 177: 516 - 526.

[29] PESCH R, ENDRES H, BOUNCHEN R B. Digital product innovation management: balancing stability and flu‐idity through formalization [J]. Journal of Product Innovation Management, 2021, 38 (6): 726 - 744.

[30] HUANG J, HENFRIDSSON O, LIU M J. Growing on steroids: rapidly scaling the user base of digital ventures through digital innovation [J]. MIS Quarterly, 2017, 41(1): 301 - 314.

[31] 焦豪, 杨季枫, 王培暖, 等.数据驱动的企业动态能力作用机制研究——基于数据全生命周期管理的数字化转型过程分析[J].中国工业经济, 2021(11): 174 - 192.

[32] LIU J M, JIANG Y L, GAN S D, et al. Can digital finance promote corporate green innovation?[J]. Environmen‐tal Science and Pollution Research, 2022, 29(24): 35828 - 35840.

[33] 王浩军, 卢玉舒, 宋铁波. 稳中求变?高管团队稳定性与企业数字化转型[J].研究与发展管理, 2023, 35(2): 97 - 110.

[34] 刘力钢, 李琦. 组织惯性对企业技术创新投入的影响[J].科技进步与对策, 2020, 37(17): 83 - 91.

[35] 甄红线, 王玺, 方红星. 知识产权行政保护与企业数字化转型[J].经济研究, 2023, 58(11): 62 - 79.

[36] HAANS R F J, PIETERS C, HE Z L. Thinking about U: theorizing and testing U‐and inverted U‐shaped rela‐tionships in strategy research [J]. Strategic Management Journal, 2016, 37(7): 1177 - 1195.

[37] 凌鸿程, 阳镇, 许睿谦, 等. CEO公共环保经历多样性与企业绿色技术创新[J].科学学与科学技术管理,2024, 45(3): 189 - 210.

[38] 严若森, 张锦浩, 周燃. 红色文化与企业绿色创新——基于国家级烈士纪念设施地理位置数据的研究[J].研究与发展管理, 2024, 36(2): 37 - 49.

[39] SOLUK J, KAMMERLANDER N. Digital transformation in family-owned mittelstand firms: a dynamic capabili‐ties perspective [J]. European Journal of Information Systems, 2021, 30(6): 676 - 711.

TMT Stability, Dynamic Capability and Corporate Green Innovation Performance

—The Moderating Effect of Digital Transformation

LIU Yu-jia, LIU Li-gang, SHAO Jian-bing

(Business School, Liaoning University, Shenyang 110036, China)

Abstract: Green innovation is a crucial pathway for enterprises to achieve win-win in economic and environmental benefits. It is crucial for top management team(TMT) to form a unified cognition of green innovation and actively overcome technological path dependence in order to enhance the green innovation performance of corporates. Integrating the frameworks of higher-order theory and dynamic capability theory, and utilizing the data from Shanghai and Shenzhen A-share listed companies, it employed multiple regression analysis methods to explore the relationship between TMT stability and corporate green innovation performance. Additionally, a moderated mediation model was constructed to reveal the mediating mechanism of dynamic capabilities, and the contextual role of digital transformation. The research findings indicate that TMT stability and corporate green innovation performance exhibit an inverted U-shaped trend, which is more significant in non-state-owned enterprises and non-heavy pollution industries. TMT stability influences corporate green innovation performance through the mediating mechanism of dynamic capabilities. Digital transformation serve as a moderating factor that influences the effect of TMT stability on corporate green innovation performance, and in combination with dynamic capabilities, affects the process which TMT stability influences corporate green innovation performance. The conclusions deepen the understanding of the interaction between objective technology endowment and subjective cognitive agency, and also provide theoretical basis and management implications for corporates to combine objective digital application and subjective initiative to improve green innovation in practice.

Keywords: top management team stability; green innovation performance; dynamic capability; digital transformation

①限于篇幅,内生性检验和稳健性检验结果未在文中展示,留存备索。

猜你喜欢

软科学(2016年12期)2017-02-07 02:12:19

出版广角(2016年22期)2017-01-17 17:35:58

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

商场现代化(2016年20期)2016-08-10 21:00:42

出版广角(2016年10期)2016-08-09 16:44:00

企业导报(2016年9期)2016-05-26 22:11:40

新闻世界(2016年2期)2016-05-18 08:58:21

商(2016年10期)2016-04-25 15:19:40

商(2016年6期)2016-04-20 09:17:58