“专精特新”战略对企业数字化转型的影响

2024-11-14 00:00:00狄盈馨李启佳罗福凯

研究与发展管理 2024年5期

摘要: 以2011—2021年沪深A股上市的“专精特新”民营企业和同行业普通民营企业为样本,利用对比分析方法,实证检验“专精特新”战略对企业数字化转型的影响及技术创新能力的中介作用。研究发现:“专精特新”战略有利于推动企业数字化转型,并且这一积极影响来自集中化导向和差异化导向的协同效应,单一侧重集中化或差异化发展容易降低企业数字化转型的动机和能力。“专精特新”战略能够通过提高企业技术创新能力推动其数字化转型,即技术创新能力是“专精特新”战略促进企业数字化发展的重要中介机制。在市场化程度较高地区或不确定性较低的环境中,企业实施“专精特新”战略更有利于提高其数字化程度。研究结论从竞争战略视角,丰富了企业数字化转型的动因研究,也为鼓励企业走“专精特新”发展道路、实现数字化转型升级提供理论借鉴。

关键词:专精特新;数字化转型;技术创新;集中化战略;差异化战略

中图分类号:F275.5;F276.3 文献标识码:A

基金项目:山东省自然科学基金项目“双向混改”视角下山东省企业绿色技术创新驱动机制与提升路径研究(ZR2022QG028);中央高校基本科研业务费专项“中国创新发展战略演进及其对企业技术创新的影响研究”(202313004)。

0 引言

2022年,我国数字经济规模占GDP比重提升至41.5%,已成为稳增长促转型的重要引擎①。民营企业是我国数字经济发展的主导力量和排头兵,但受技术、资金和人才等条件制约,其数字化发展普遍面临“不愿转”“不敢转”和“不会转”的多重困难[1]。2021年,中央政治局第三十四次集体学习提出,要推动互联网、大数据、人工智能同产业深度融合,加快培育“专精特新”企业。“专精特新”企业是具有市场占有率高、创新能力强、掌握关键核心技术、质量效益优等特征的优质创新型企业[2]。并且据统计,前四批次专精特新“小巨人”企业中,数字经济核心产业企业占比高达20.2%②。不断诞生于数字经济领域的“专精特新”优质企业,对广大民营企业的转型升级和高质量发展具有引领示范作用。

企业数字化转型是综合利用大数据、人工智能、区块链、云计算等数字技术改造和优化生产、经营和管理活动的过程[3],需要企业自身技术应用与研发能力的支持。而技术创新作为技术新构想经过研究开发或技术组合,到获得实际应用并产生经济和社会效益的商业化全过程活动[4],是技术和知识等增值性要素资本的主要来源[5]。丰富的技术和知识资本不仅会使企业有更强的新技术吸收和转化应用能力,推动数字技术与业务融合发展,也会对现有生产技术和经营效率改进提出更高要求,激励企业数字化决策,因此,技术创新能力是企业数字化转型的强大动力和资源支撑。创新是“专精特新”的灵魂,2021年,专精特新“小巨人”企业占中小企业比例仅为0.1%,发明专利占有量却达到他们的3.4倍③,说明“专精特新”企业通常有较强的技术创新能力来支持其数字化转型。尽管已有研究从创新政策[6]、创始人特征[7]、区域发展质量[8]等多方面分析和验证了“专精特新”企业的技术创新优势,但从这些企业独特的成长路径看,这一优势更可能根本地来自其所坚持的竞争战略。“专精特新”指代“专业化、精细化、特色化和创新型”的综合发展模式,本质上是PORTER所提出的“集中化战略”和“差异化战略”的高度组合[9]。在“专精特新”战略的集中差异化导向下,企业聚焦主业经营、坚持精细化管理,致力于以先进生产技术和工艺赢得市场领先地位[2],对核心技术研发有较高的关注度和资源投入,进而能促使企业技术创新能力不断提升,助力企业数字化发展。因此,鼓励企业尤其以中小规模为主的民营企业走“专精特新”发展道路,对于巩固我国数字经济先发优势具有重要意义。

现有针对“专精特新”企业数字化转型的研究,大致可以分为3类:①“专精特新”企业数字化转型的机遇和挑战及提升路径的理论分析[10-11];②“专精特新”企业数字化发展的驱动作用检验,比如企业价值创造力[12]和组织韧性[13]等;③“专精特新”企业数字化程度的影响因素分析,包括政府财政支出、市场竞争强度、行业类型等外部因素和数字化生产和运营能力、企业规模、成长周期等内部因素[14-15]。总体来看,上述文献研究还相对有限,从动因视角看,竞争战略才是企业长期目标、行动路线和资源分配的决定因素[16],已有研究却忽略了“专精特新”企业的战略选择及其本质特征对其数字化决策和过程的影响,反而更倾向于将企业的高质量发展成果归因于“专精特新”相关政策[17-18],鲜有学者关注获评“专精特新”称号企业内部集中差异化战略的根本作用。

鉴于此,本文将利用民营上市公司数据,实证分析和检验“专精特新”战略对企业数字化转型的影响及技术创新能力的中介作用。研究的边际贡献有:①在研究目标上,重点关注的是“专精特新”战略而非“专精特新”企业培育和评选相关政策对企业数字化转型的影响,弥补现有文献未充分挖掘“专精特新”企业独特发展战略作用的不足;②在研究方法上,主要通过“专精特新”企业与其他普通企业数字化进程的相对比较分析,并结合“专精特新”企业自身集中差异化发展程度的绝对影响分析,来验证“专精特新”战略对企业数字化转型的促进作用;③在研究内容上,从技术创新能力出发,探讨“专精特新”战略影响企业数字化转型的中间机制,同时还考虑外部经营环境特征的异质性影响,能够为解决企业数字化转型困境提供更有针对性的实践参考。

1 理论分析与研究假设

1.1 “专精特新”战略对企业数字化转型的影响

“专精特新”本质上是集中化战略和差异化战略的高度结合[9]。集中化战略主要表现为“专业化”和“精细化”。“专精特新”企业不以追求多元化和规模化为目标,而是集中有限资源于一个细分领域,利用专业化生产、精细化管理建立竞争优势[19]。差异化战略主要表现为“特色化”和“新颖化”。“专精特新”企业旨在通过产品、工艺、市场、体制和管理等持续性创新,为客户提供特色化和高质量的产品或服务,依靠独特性质量优势而非价格竞争维持市场地位[19]。此外,根据评选标准,现有专精特新“小巨人”企业专注特定细分市场的时间均在3年以上,主营业务收入占比在70%以上,主导产品知名度较高且市场占有率名列前茅④。因此,更确切地说,“专精特新”代表一种长期性的高度集中差异化战略。

在“专精特新”战略引导下,企业数字化呈现出新的内涵和外延:①聚焦关键数字领域,形成实质性技术竞争壁垒;②以数据驱动精细化管理,依托数字要素和数字技术提供更精准的服务和更具个性化的产品;③深耕细分场景,为特定用户群体提供差异化数字产品和服务,持续积累独特数据资产;④致力于原创性突破,以更加融合、智能和绿色的方式创造新的商业空间和解决方案[9]。这表明,“专精特新”战略不仅可以助力企业建立更明确的数字技术应用场景,如细分市场经营、精细化管理、独特性产品或服务创造、新领域突破等,也能促进企业不断升级数字化转型目标,加速数字资产积累,以实现数字化广泛且深入发展。企业普遍存在的多元化发展倾向,容易复杂化组织结构和流程、扭曲内部资源配置[20],导致企业数字化建设的资源束缚和技术难度增大,而“专精特新”战略的数字化发展特点则能帮助企业规避这些风险点。因此,企业选择实施“专精特新”战略对其数字化进程有积极推动作用。基于此,提出以下假设。

H1 “专精特新”战略有利于推动企业数字化转型。

1.2 企业技术创新能力的中介作用

“专精特新”战略对企业技术创新能力有重要影响。从集中化视角看,“专精特新”企业往往聚焦容易被大企业忽视的狭窄市场,利用专业能力进行深度价值挖掘。根据竞争战略理论,这种集中化发展模式有助于企业规避激烈市场竞争,迅速占领市场主导地位,实现良好经济效益,奠定技术创新的财务基础;同时,也使得企业更关注主营业务范围的技术创新,加强优质资源向核心技术研发的优先配置[21]。从差异化视角看,高质量的独特性能既是“专精特新”企业树立品牌形象、维持领先地位的基础,也是这些企业经营的核心追求。资源基础理论认为,有价值、稀缺、不可替代和难以复制的资源才能为企业创造竞争优势,且这些资源根本上来源于技术创新[22]。市场竞争压力更容易激发“专精特新”战略企业的创新潜力,促使其加快核心技术攻关,巩固市场进入壁垒,降低竞争者威胁[23]。

“专精特新”企业的技术创新发展正是得益于集中化和差异化两种导向的协同作用。聚焦细分领域使得企业很难通过市场开发获得新的利润增长点,依赖技术创新从事深度价值创造是稳定发展的唯一出路,从而会增强企业差异化动机,激励企业提高技术成果产出效率。反过来,长期差异化发展也会提高管理层对主业经营的关注度,使资源配置决策更加偏向专业技术研发和独特优势创造[24],促进企业技术创新质量提升。因此,企业坚持“专精特新”的发展模式有利于创新活动的高效开展及高质量技术成果产出,进而带动企业整体技术创新能力提升。基于此,提出以下假设。

H2a “专精特新”战略有利于提高企业技术创新能力。

技术创新能力提升能够对企业数字化转型产生资源支持和需求拉动效应。“资源支持效应”是指技术创新有助于满足企业数字化转型的有形和无形资源需求。一方面,企业只有不断提高技术创新能力,才能巩固市场竞争地位,稳定经济收益[25],为数字化基础设施建设提供更多的财务资本支持,缓解数字化转型的物质资源约束。另一方面,企业技术创新效率和质量的提升,有利于加速技术经验和知识资产积累[5],而丰富的技术、知识等要素是打破企业数字化转型的思想和能力屏障,推动数字技术转化应用的重要无形资源保障。“需求拉动效应”则是指技术创新能够增强企业数字化转型的动力。持续性技术创新不仅会推动企业价值创造目标的升级,使企业对技术成果有更高的需求标准,也有助于培养研发人员对前沿技术变化的感知力和反应力[26],进而督促管理层的数字投资决策,加快先进数字技术引进以改善生产经营和创新过程。因此,技术创新能力提升能够推动企业数字化进程。基于此,提出以下假设。

H2b 企业技术创新能力提升有利于推动其数字化转型。

技术发展和渗透是企业数字化转型的重要动力源[27]。数字化相关技术虽然可以通过外购获得,但要实现数字技术与生产、经营和管理的恰当融合,必须依靠企业自身的技术转化和研发能力,并且集中差异化导向下的数字化过程通常是数字技术在细分专业领域的深层次高端应用[9],对企业技术创新能力有更高要求。而以精益求精和创新致胜为核心的“专精特新”战略对企业技术创新产出效率和质量的提升效应,则能互补性满足企业数字化转型的技术能力需求,同时也可以为企业数字化建设提供更多的财务资源和动力基础。因此,技术创新能力是“专精特新”战略推动企业数字化转型的关键中介机制。基于此,提出以下假设。

H2c “专精特新”战略能够通过提高企业技术创新能力推动其数字化转型。

2 研究设计

2.1 样本选择与数据来源

本文使用2011—2021年沪深A股民营上市公司样本数据来验证假设。具体而言,借鉴邬爱其和史煜筠[2]以“专精特新”A股上市公司与同行业其他A股上市公司为比较对象的方法,将2011—2021年沪深A股上市的前四批专精特新“小巨人”民营企业与同行业其他民营企业作为一对比较组,分别代表“专精特新”战略企业和其他普通战略企业,以此来对比验证“专精特新”战略对企业数字化转型的影响。样本选择原因如下。①国家级专精特新“小巨人”企业需要同时满足专业化程度、经营管理、创新能力和经济效益4项评选条件⑤,比省市级“专精特新”企业的标准更加严格,更符合集中差异化战略的内涵,更能代表“专精特新”战略企业。②“专精特新”企业专注细分行业的时间平均为16年(80.3%在10年以上)[2],远早于评选政策开始年份(2019年)。以2011—2021年为样本期间,可以更全面比较“专精特新”战略优势,同时也能规避金融危机影响。③截至2021年末,412家前四批专精特新“小巨人”上市公司中,沪深A股上市公司占比约86%(共356家),并且可以明确为民营企业的有339家,占80%以上。这表明以沪深A股民营上市公司为样本的研究结论不仅具有较强的普适性,也可以排除企业政治身份因素的特殊干扰。④据统计,沪深A股上市的前四批专精特新“小巨人”以制造业企业为主(90%以上),具体分布在27个细分行业,且数字经济产业企业占比达22%,进而说明同行业的其他民营企业的对照性更强。

同时,删除以下样本数据:“专精特新”企业未涉及行业的其他民营企业;ST和PT年份;营业利润、利润总额或净利润小于0的年份;变量存在缺失值的年份。经处理后共筛选出10 776个观察值,其中“专精特新”民营上市公司224家(共837个观察值),普通民营上市公司1 889家(共9 939个观察值)。最终,对连续变量进行前后1%缩尾以排除极端值影响。数字化转型数据为手工搜集,专利数据来自中国研究数据服务平台,其他变量数据来自国泰安数据库。

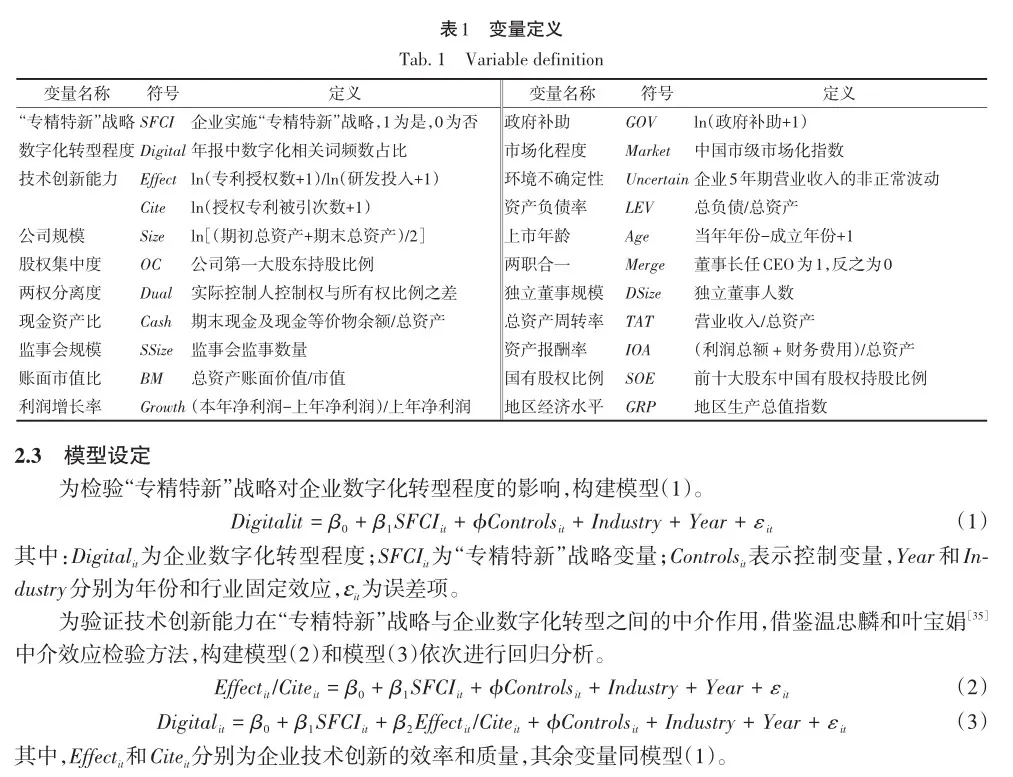

2.2 变量定义

2.2.1 被解释变量数字化转型程度(Digital) 参考已有文献[28-30],使用文本分析法构建数字化转型指标。首先,借鉴赵宸宇等[30]研究,从数字技术应用、智能制造、互联网商业模式和现代信息系统4个维度选取数字化转型关键词(共99个)。同时作为稳健性检验,借鉴吴非等[28]的研究,从大数据、人工智能、区块链、云计算和数字5个技术维度选取数字化相关词汇(共76个)。其次,将公司年报文本整理为面板数据,统计年报全文的文本长度,并将上述两组数字化关键词扩充到Python的Jieba库,分别统计在年报全文中出现的频数。最后,为消除各公司年报文本长度差异,借鉴袁淳等[29]的研究,以数字化词汇频总数与年报全文文本数自然对数的比值衡量企业数字化转型程度。对应两种数字化关键词选取方法分别构建指标Digital和Digital1,比值越大,企业数字化转型程度越高。

2.2.2 解释变量“专精特新”战略(SFCI) 设置虚拟变量SFCI来标识企业是否实施“专精特新”战略(1为是,0为否)。本文旨在探讨“专精特新”企业的内在战略优势,而非重点关注“专精特新”企业培育和评选政策的外在影响,同时鉴于“专精特新”企业集中差异化发展的长期性,将专精特新“小巨人”企业样本期间的所有年份均设置为1,暂不考虑样本在获评前后的时间差异。

2.2.3 中介变量技术创新能力(Effect/Cite) 从创新效率和创新质量两方面衡量企业技术创新能力。①借鉴虞义华等[31]的研究,技术创新效率以专利授权数与研发投入的比值来衡量,即Effect=ln(专利授权数+1)/ln(研发投入+1)。②借鉴CHANG等[32]的研究,以专利引用数作为创新质量衡量指标,即Cite=ln(授权专利被引次数+1)。

2.2.4 控制变量 参考刘锡禄等[33]、XU等[34]的研究,选择影响企业数字化转型的其他因素作为控制变量,包括公司规模(Size)、资产负债率(LEV)、股权集中度(OC)、上市年龄(Age)、两权分离度(Dual)、两职合一(Merge)、现金资产比率(Cash)、独立董事规模(DSize)、监事会规模(SSize)、总资产周转率(TAT)、账面市值比(BM)、资产报酬率(IOA)、净利润增长率(Growth)、国有股权比例(SOE)、政府补助(GOV)、地区经济水平(GRP)。另外,还加入年份(Year)和行业(Industry)的固定效应,以控制宏观环境和企业所在行业特征随时间变化的影响。

变量具体定义如表1所示。

3 实证分析

3.1 描述性统计

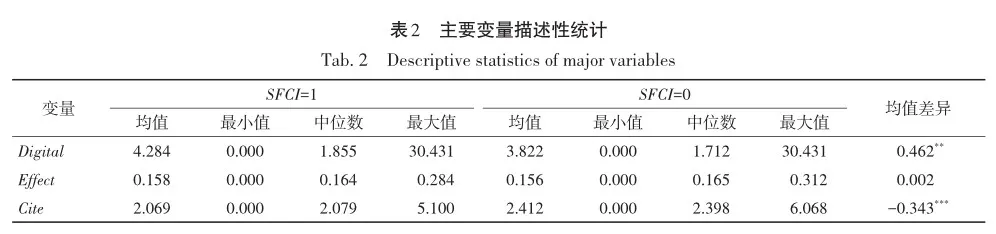

主要变量描述性统计如表2所示。Digital在“专精特新”企业组中的均值(4.284)大于普通企业组(3.822),且组间差异检验显著,从而初步证明了企业坚持“专精特新”发展的数字化转型优势。技术创新能力变量Effect的均值差异不显著,Cite的均值差异显著却在普通企业组中更大,这可能与未控制企业基本特征差异相关。

3.2 基准回归

主效应回归结果如表3所示。第(1)列为仅加入控制变量的回归,结果表明,企业自身特征和地区经济发展水平会在一定程度上影响企业数字化转型,有必要对相关因素进行控制。第(2)列为再加入关键解释变量SFCI的回归,结果显示,SFCI的系数为0.641且在1%水平上显著,说明“专精特新”战略对企业数字化转型有显著正向影响,从而“专精特新”战略能够推动企业数字化发展的积极作用得以验证,H1成立。

3.3 内生性检验

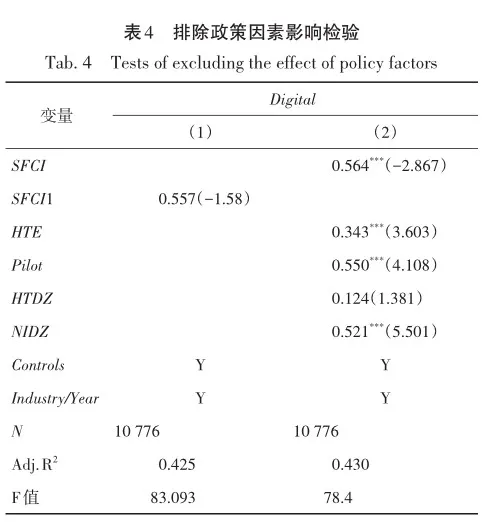

3.3.1 排除政策因素影响 样本期间有关数字经济或创新发展等政策的实施可能会影响基准回归结论的可靠性。“专精特新”企业的数字化转型优势主要是长期坚持高度集中差异化战略的结果,而非仅仅受益于政策效应。鉴于此,拟在控制相关政策因素的基础上,进一步检验企业内在战略选择对其数字化转型的影响。

1)控制专精特新“小巨人”企业评选政策的影响。考虑专精特新“小巨人”评选的时间因素后,在模型(1)基础上构建如下渐进双重差分模型进行回归分析,重点观察两类企业数字化程度在评选前后的差异。

其中,SFCI1it为双重差分变量,是多期“专精特新”企业评选前后的时间变量与两类企业标识变量的乘积,1表示获评之后的“专精特新”企业,0表示获评之前的“专精特新”企业或其他企业。表4第(1)列回归结果显示,SFCI1的系数为0.557却未通过显著性检验,说明在评选前后,“专精特新”企业与普通企业的数字化转型差异没有显著变化,评选政策对“专精特新”企业数字化转型的加速效应并不明显。

2)控制其他创新或数字经济政策的影响。重点关注在样本期间有效的高新技术企业评选政策、国家级高新技术产业开发区评选政策、国家自主创新示范区评选政策,以及大数据综合试验区试点政策⑥。获评相关称号或处于相关集群的民营企业,受政策支持和地区知识溢出效应的影响,可能会有更强的技术创新或数字化转型能力。

依据上述4项政策分别定义HTE(企业当年是否获评高新技术企业)、HTDZ(企业所在城市是否有国家级高新技术开发区)、NIDZ(企业所在城市当年是否是国家自主创新示范区)、Pilot(企业所在地区当年是否是大数据综合试验区)4个标识性虚拟变量,加入模型(1)中进行回归分析。表4第(2)列结果显示,SFCI的系数为0.564且在1%水平上显著,说明在控制创新和数字化发展相关政策因素后,“专精特新”企业的数字化转型程度依然高于普通企业。

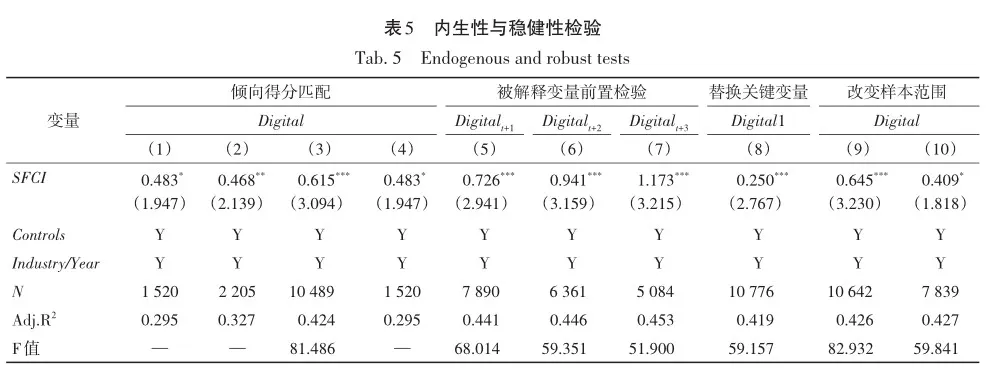

3.3.2 倾向得分匹配 为缓解样本选择偏误问题,使用倾向得分匹配法进行内生性检验。将“专精特新”民营企业作为处理组,普通民营企业作为对照组,以模型(1)中影响企业数字化转型的控制变量(Size、LEV、OC、Age、Dual、Merge、Cash、DSize、SSize、TAT、BM、IOA、Growth、SOE、GOV、GRP)作为匹配变量。分别使用1∶1和1∶2的最近邻匹配、核匹配和马氏匹配方法为处理组寻找特征相似的对照组,均满足平衡性假设和共同支撑假设。匹配结果显示,Digital在4种方法下的平均处理效应(ATT)差值分别为0.614、0.622、0.445、0.612,且均通过显著性检验,说明与基本特征相似的同行业其他企业相比,“专精特新”企业仍有更高的数字化水平。然后,分别将4种方法匹配后的处理组和控制组样本放入模型(1)进行回归。表5第(1)列~第(4)列结果显示,SFCI对Digital的回归系数均显著为正。因此,在一定程度控制样本选择偏误后,基准回归结论依旧成立。

3.3.3 被解释变量前置检验 企业战略选择与数字化转型间可能存在反向因果问题,即数字化程度较高的企业可能会更倾向于坚持集中差异化发展,从而更容易入选专精特新“小巨人”。借鉴巫强和姚雨秀[36]的研究,使用前置或滞后模型变量的处理方法,来控制这一因果倒置的内生性问题。由于模型(1)中解释变量SFCI为非连续变量,本文选择对被解释变量进行前置处理,即将Digital分别前置1期、2期和3期,其余变量仍为当期。未来期间的数字化转型情况不会对当期企业战略选择产生影响,而当期战略选择却可能影响企业未来期间的数字化发展,所以前置被解释变量Digital能够缓解反向因果问题。表5第(5)列~第(7)列结果显示,SFCI对Digital各前置期变量的回归系数均为正且在1%水平上显著,基准回归结论的稳健性再次得证。

3.4 稳健性检验

3.4.1 替换关键变量 参考吴非等[28]的数字化关键词,构建企业数字化转型指标Digital1,替换模型(1)的被解释变量Digital。回归结果与基准回归一致,如表5第(8)列所示。

3.4.2 改变样本范围 分别删除以下年份样本观察值,用剩余样本进行回归:①Digital变量为0的年份数据,这代表企业未开始数字化转型或数字化程度过低;②2020年和2021年的所有样本数据,因为这两年是新冠肺炎流行时期,数据可能会有特殊性,结果分别如表5第(9)列、第(10)列所示,SFCI的回归系数均显著为正,与基准回归结论一致。

3.5 企业技术创新能力的中介作用检验

中介作用的回归结果如表6所示。第(1)列、第(3)列的结果说明,SFCI对Effect和Cite回归的系数均显著为正,表明“专精特新”战略企业有更高的技术创新能力,H2a得以验证。第(2)列显示,SFCI和Effect同时对Digital回归的系数均显著为正。结合模型(1)和第(1)列回归结果,可以判定Effect的中介效应成立。类似地,第(4)列中SFCI和Cite对Digital回归的系数显著为正,Cite的中介效应也成立。上述结果表明,技术创新能力有利于企业数字化发展,并且“专精特新”战略能通过提高企业技术创新能力来推动其数字化转型,H2b和H2c得以验证。

然而,技术创新与数字化转型也可能还存在反向因果问题,即企业技术创新能力与数字化转型回归的系数显著性可能来源于企业数字化转型对技术创新能力的影响。鉴于此,本文拟选取工具变量法和二阶段最小二乘估计(2SLS),再次利用模型(3)对全样本进行回归分析,以进一步验证技术创新能力的中介作用。借鉴曾国安等[37]的研究,以“省份—行业—年份”层面的企业技术创新能力变量平均值(Ef? fect_mean/Cite_mean)作为单个企业技术创新能力的工具变量,因为同一“行业—省份—年份”层面技术创新绩效与内部单个企业的技术创新能力存在高度相关关系,并且某一年份同一行业和省份的技术创新绩效作为宏观创新政策的反映,很难直接影响单个企业的技术创新活动。

工具变量的2SLS结果如表6第(5)列~第(8)列所示。一阶段回归中,Effect_mean和Cite_mean的系数均显著为正,表明工具变量的相关性假设成立,且F统计量均大于10,表明不存在弱工具变量。二阶段回归中,Effect和Cite对Digital的系数均为正且在1%水平上显著,说明在控制反向因果干扰之后,技术创新能力对企业数字化转型的积极影响依然存在,中介效应检验结果具有稳健性。综上所述,企业技术创新能力在“专精特新”战略与企业数字化转型之间的中介作用成立。

4 扩展性分析

4.1 基于外部环境的异质性分析

外部环境是企业经营环境的必要组成部分,而市场化和不确定性分别作为对外部环境的可控制度化治理水平和不可预测波动水平的评价[38-39],是几乎所有企业发展需要考虑的重要环境特征。鉴于此,本文将重点从地区市场化程度和环境不确定性两个方面,探讨外部环境因素对“专精特新”战略与企业数字化转型间关系的影响。

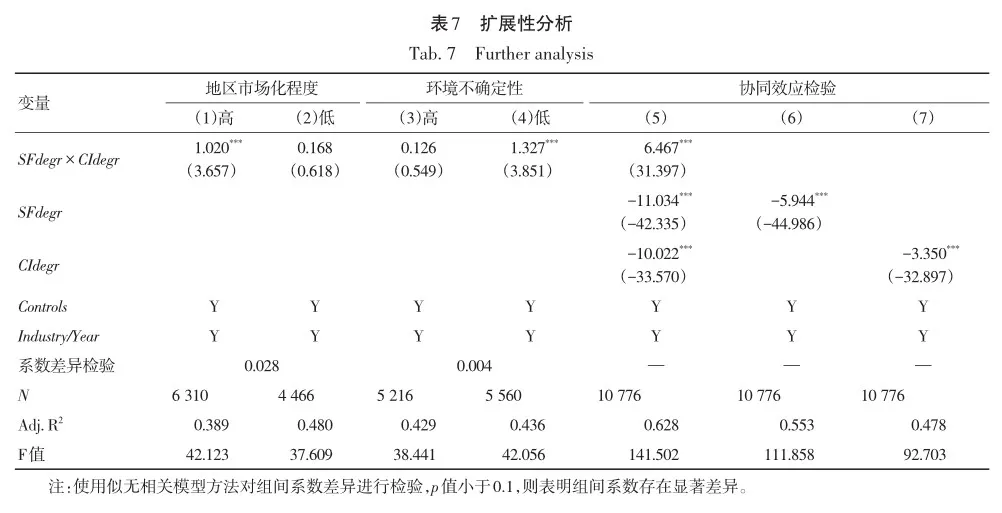

市场化是法律体系完善程度、经济发展水平、政府干涉程度、产品和要素市场流动性等的综合表述[38]。首先,在市场化程度较高地区,经济发展迅速,行业内部竞争激烈[40],“专精特新”战略企业细分市场经营所面临的外部进入者威胁增大,企业借助数字技术提高主业运营效率和差异化优势的动力更强。其次,高市场化地区的要素资本流动更便利且知识产权保护水平更高[41],使企业能以更低成本和更高效率引入高端数字化相关技术和知识,降低企业在高度专业性和创新性领域实现数字化转型的难度。最后,高市场化地区的资本市场相对发达,同时也有更大的人才吸引力[42],能够为“专精特新”企业推进数字技术的深入应用提供更多资金和高质量人力资本支持,进一步增强其数字化转型的信心和能力。因此,在市场化程度较高地区,“专精特新”战略对企业数字化转型的推动作用更明显。

微观企业层面的环境不确定性表现为企业所在市场和行业环境的不可预测波动[39]。战略一致性理论认为企业数字化发展应当与业务需求形成战略、动态和结构的长期一致性[43]。然而,企业数字化转型作为一个复杂且需要资金、技术和员工参与等多方面支持的过程,往往很难与企业经营活动保持持久的对应关系[44]。尽管“专精特新”战略企业在专业领域的精耕细作以及较强的技术创新能力能够为其数字化转型提供稳定的内部环境,但外部环境迅速变化引起的市场需求变动,也会导致数字技术与实体业务适应性融合的难度增大,加剧企业数字化发展与运营战略的不协调性,使数字技术应用无法获得足够的资源投入,放缓企业数字化进程。这表明,环境不确定性容易抵消“专精特新”战略对企业数字化转型的积极影响。因此,在不确定性较低的环境中,“专精特新”战略对企业数字化转型的推动作用更加明显。

地区市场化程度使用樊纲等编制的中国市级市场化指数衡量⑦,而借鉴申慧慧等[46]的研究,以企业过去5年非正常营业收入增长除以这5年营业收入的均值,再除以行业环境不确定性,采用这一比值测度环境不确定性(Uncertain)。并且借鉴李思飞等[47]的异质性检验方法,分别按照Market和Uncertain的行业和年份均值,将样本分为地区市场化或环境不确定性高组和低组,各自放入模型(1)中回归,通过观察和验证高低两组系数差异来判定外部环境的影响。表7第(1)列和第(2)列的结果显示,SFCI的回归系数在市场化高组为1.020且在1%水平上显著,在低组为0.168却不显著,且通过组间系数差异检验,表明地区市场化程度越高,“专精特新”战略对企业数字化转型的加速效应越显著。表7第(3)和第(4)列结果显示,SFCI的回归系数在环境不确定性高组为0.126但不显著,在低组为1.327且在1%水平上显著,且通过组间系数差异检验,表明环境不确定性越低,企业实施“专精特新”战略对其数字化发展的拉动效应越显著。综上所述,高市场化且稳定的外部环境更有利于“专精特新”战略企业的数字化转型。

4.2 “专精特新”战略中集中化和差异化的协同效应检验

以上实证分析从相对优势视角,验证了“专精特新”战略选择对企业数字化转型的推动作用。为更直观验证“专精特新”本质战略内涵的数字化优势,本文拟进一步从“专精”和“特新”两个维度构建绝对程度指标,探讨“专精特新”战略内在集中化和差异化两种导向的协同效应对企业数字化转型的影响。

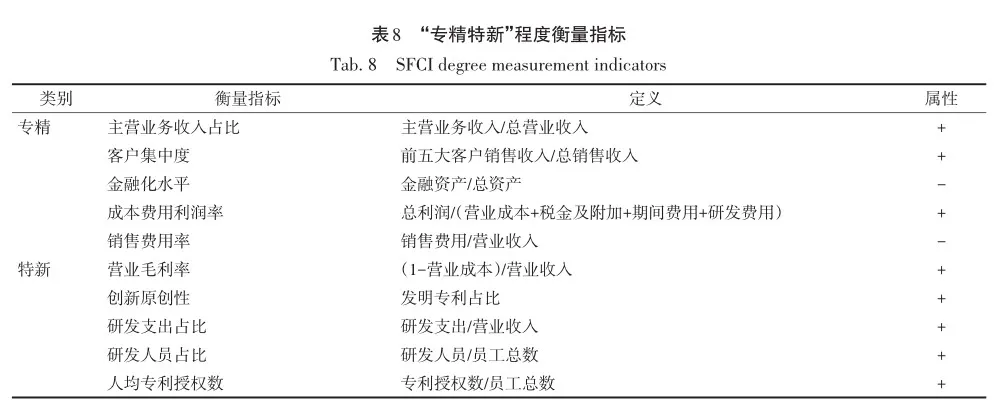

具体测算变量选取借鉴邬爱其和史煜筠[2]的调查研究(见表8)。

利用熵值法分别计算“专精”程度(SFdegr)和“特新”程度(CIdegr),以对应衡量企业集中化和差异化的发展倾向⑧,同时使用两个变量的交乘项(SFdegr×CIdegr)表示集中化和差异化导向的相互作用,以衡量企业整体“专精特新”发展水平。由此,将模型(1)中的“专精特新”战略定性变量(SFCI)替换为SFde? gr、CIdegr和SFdegr×CIdegr这3个发展程度指标,构建模型(5)且仅使用“专精特新”企业样本进行回归分析。

表7第(5)列显示,SFdegr与CIdegr交乘项的回归系数为6.467且在1%水平显著,表明实施“专精特新”战略企业内部集中化和差异化协同发展的程度越高,其数字化转型进程越快。另外,SFdegr和CIdegr的回归系数分别为-11.034和-10.022且显著,表明“专精”和“特新”两个独立的战略导向对企业数字化转型有消极影响。单独将SFdegr或CIdegr对Digital的回归,也有相同结论,如表7第(6)和第(7)列所示。原因在于:一方面,企业聚焦细分领域,虽然有利于投资效率提升,但若缺乏创新精神,没有高质量的独特产品或服务维持市场地位,会增加企业经营风险,进而无法为数字化建设提供经济保障,削弱企业数字化动机;另一方面,企业坚持以创新为战略重心固然重要,但若不能给予关键技术研发以足够的关注,将资源分散到非相关业务,会导致企业研发失败风险增加、技术创新能力衰退,进而使企业内部技术经验不足以支撑数字化发展需要。因此,“专精特新”战略对企业数字化转型的积极影响根本上来自集中化和差异化的协同引导,仅注重其中一种导向容易阻碍企业数字化发展,从而更深层次地验证了实施“专精特新”战略企业的数字化转型优势。

5 结论与讨论

5.1 研究结论

本文以2011—2021年间沪深A股上市的“专精特新”民营企业和同行业其他民营企业为样本,实证检验了“专精特新”战略对企业数字化转型的影响以及技术创新能力的中介作用。主要的研究结论如下。

第一,“专精特新”企业比其他普通战略企业有更高的数字化程度,即“专精特新”战略有利于推动企业数字化转型。经过排除政策因素干扰、倾向得分匹配和被解释变量前置等内生性检验后,结论依然成立。

第二,企业技术创新能力提升是“专精特新”战略推动企业数字化转型的重要作用机制。“专精特新”战略企业对研发活动的高度重视和对优质资源的集中配置,有利于提高技术创新产出的效率和质量,进而为企业加快数字技术的转化应用提供更多资金和升级动力支持。

第三,在市场化程度较高地区和不确定性较低的环境中,“专精特新”战略对企业数字化转型有更显著的推动作用,说明市场化、稳定的外部环境更适合“专精特新”战略企业的数字化发展。

第四,“专精特新”战略对企业数字化转型的积极影响来源于集中化和差异化两种导向的协同作用,聚焦细分市场而不注重核心技术研发或追求独特性创造却不重视主业经营,均不利于企业数字化深入推进。

5.2 理论贡献

第一,从竞争战略视角,分析和检验了“专精特新”企业数字化转型的优势来源。已有大多将分析重点放在“专精特新”政策本身,认为“专精特新”企业的创新活力和良好经营绩效得益于相关培育和评选政策的补贴扶持和信号传递效应[17-18],忽略“专精特新”企业内在目标导向和经营模式的深层次作用。而本文根据竞争战略理论,将“专精特新”发展模式概括为集中化战略和差异化战略的长期高度结合,在此基础上,一方面,通过“专精特新”企业与其他普通企业数字化程度的对比分析,以及排除“专精特新”企业评选政策的时间效应、其他数字经济和创新政策因素干扰的检验,验证了企业选择实施“专精特新”战略对其数字化转型的积极影响;另一方面,通过构建“专精”和“特新”程度指标,证明了集中化和差异化两种内在导向的协同效应是“专精特新”战略促进企业数字化转型的根本原因。这不仅进一步扩展了企业数字化转型动因的研究领域,也为“专精特新”战略的优势提供更鲜明的经验证据,弥补现有研究“专精特新”企业自身发展特点关注不足的缺陷。

第二,从资源支持和需求拉动视角,分析和验证了“专精特新”战略下企业技术创新能力提升对其数字化转型的推动作用。现有“企业数字化与技术创新”主题的研究文献,更注重对数字化赋能企业技术创新效果的探讨,认为企业数字化发展能通过缓解融资约束、降低交易成本、促进企业间知识溢出和研发合作、提高人力资本水平等渠道,提高技术创新绩效[48]。而技术创新的实现并非完全依赖于企业数字化转型升级,战略选择与管理作为企业创新目标和创新资源配置的先决性因素[21],对企业技术创新能力提升也有关键影响。并且,“专精特新”企业的数字化转型是利用数字技术加深精耕细作水平和改善品牌独特形象的过程,更需要企业自身技术研发和应用能力的协助。本文对技术创新能力在“专精特新”战略与企业数字化转型间中介效应的检验,证明技术创新对企业数字化发展亦存在积极作用,充实了数字化转型与技术创新关系的研究。

5.3 实践启示

第一,鼓励更多企业走“专精特新”发展之路。以集中差异化为鲜明导向的“专精特新”战略为企业所带来的技术创新优势,能够助力企业以更强的动力、更低的成本和更高的效率实现数字化转型,尤其适合在资源禀赋和规模经济上处于劣势的中小企业。因此,政府部门应继续以稳定的资助政策及辅助和保障措施,鼓励和吸引更多企业朝“专精特新”方向发展。

第二,针对民营企业不愿转、不敢转和不会转的数字化难题,提出如下建议。一方面,企业应做到:①结合经营情况和外部竞争环境,审慎选择、积极调整发展战略,取长补短,趋利避害,减少数字化转型障碍;②加大核心技术研发投入,积极推动科研成果的价值转化,为数字技术深度融入企业生产、经营和管理打下坚实的技术能力和财务资源基础。另一方面,政府部门应做到:①加大数字化相关财税支持力度,降低企业数字化转型成本,缓解民营企业关键数字技术攻关的资金约束;②完善数字化服务平台,加大对民营企业数字化转型的对点支持力度,及时有效地帮助民营企业制订切实可行的个性化转型方案;③加快产学研合作体系建设,鼓励民营企业与高校、研发机构的创新合作和资源共享,削减企业数字化的技术引入和人才压力;④建立和完善数据资源产权、交易和保护制度,为民营企业数字化转型营造合法稳定的市场化制度环境。

5.4 研究展望

第一,尽管民营企业以中小规模为主,但也存在一定比例的大规模企业,这些大企业自身的资源和能力优势本就有助于其数字化发展。未来研究可以进一步筛选民营中小企业进行实证分析,为“专精特新”战略的适用性及解决我国企业数字化转型困境提供更有针对性的经验证据和实践启示。第二,技术创新是“专精特新”战略作用于企业数字化转型的关键路径之一,未来还可考虑从经营管理模式、组织架构等方向,充实竞争战略影响企业数字化发展的机制研究。

参 考 文 献

[1] 余汉, 黄爽, 宋增基. 国有股权对民营企业数字化转型的影响——基于上市公司的经验证据[J]. 中国软科学, 2023(3): 140 - 149.

[2] 邬爱其, 史煜筠. 专业致胜:中小企业专精特新成长之路[M]. 杭州: 浙江大学出版社, 2022.

[3] FURR N, SHIPILOV A. Digital doesn’t have to be disruptive: the best results can come from adaptation rather than reinvention [J]. Harvard Business Review, 2019, 97(4): 94 - 104.

[4] 王毅, 吴贵生. 技术创新管理[M]. 4版. 北京:清华大学出版社,2023.

[5] 罗福凯. 要素资本平衡表:一种新的内部资产负债表[J]. 中国工业经济, 2010(2): 89 - 99.

[6] 曹虹剑, 张帅, 欧阳峣, 等. 创新政策与“专精特新”中小企业创新质量[J]. 中国工业经济, 2022(11):135 - 154.

[7] 王瑶, 曾德明, 李健, 等. 桥接科学家创始人与企业技术创新绩效——基于专精特新“小巨人”企业的分析[J]. 科学学研究, 2022(11): 1690 - 1701.

[8] 王伟楠, 王凯, 严子淳. 区域高质量发展对“专精特新”中小企业创新绩效的影响机制研究[J]. 科研管理,2023(2): 32 - 44.

[9] 赵向阳. 大变局下的中国管理2:专精特新与共同富裕[M]. 北京: 中国人民大学出版社, 2023.

[10] 朱小艳. “专精特新”企业数字化转型:现实意义、制约因素与推进策略[J]. 企业经济, 2023(1):53 - 59.

[11] 汝绪伟, 张晓月, 张雷, 等. “专精特新”中小企业数字化转型政策体系、机遇挑战及路径选择——基于山东省的研究[J]. 科技管理研究, 2023(23): 113 - 120.

[12] 刘淑春, 金洁. 数字化重塑专精特新企业价值创造力——理论、机理、模式及路径[J]. 财经问题研究,2023(11): 3 - 14.

[13] 曹钰华, 张延莉, 石蓉荣, 等. 数字化转型驱动的专精特新“小巨人”组织韧性前因组态研究——基于上市企业年报文本挖掘的fsQCA分析[J]. 外国经济与管理, 2023, 45(10): 68 - 83.

[14] 余澳, 张羽丰, 刘勇. “专精特新”中小企业数字化转型关键影响因素识别研究——基于1 625家“专精特新”中小企业的调查[J]. 经济纵横, 2023(4): 79 - 89.

[15] 唐孝文, 曹雪瑞, 陈鑫. 基于“VHSD-EM”模型的专精特新“小巨人”企业数字化成熟度评价[J/OL].科技进步与对策, 2024(2023-08-19)[2024-04-17]. http://kns.cnki.net/kcms/detail/42.1224.G3.20240305.1455.018. html.

[16] 武常岐, 张昆贤, 周欣雨, 等. 数字化转型、竞争战略选择与企业高质量发展——基于机器学习与文本分析的证据[J]. 经济管理, 2022, 44(4): 5 - 22.

[17] 伍中信, 黄滢滢, 伍会之. 专精特新政策会促进中小企业高质量发展吗——来自全要素生产率的证据[J].中南大学学报(社会科学版), 2023, 29(3): 129 - 140.

[18] 张米尔, 任腾飞, 黄思婷. 专精特新小巨人遴选培育政策的专利效应研究[J]. 中国软科学, 2023(5):33 - 43.

[19] 郑琼洁, 李祎雯. “专精特新”企业成长之道[M]. 北京: 中国社会科学出版社, 2022.

[20] 杨兴全, 李文聪, 尹兴强. 多元化经营对企业创新的“双重”影响研究[J]. 财经研究, 2019, 45(8): 58 - 71.

[21] 郑兵云, 李邃. 竞争战略、创新选择与企业绩效[J]. 科研管理, 2011, 32(4): 59 - 68.

[22] BARNEY J B. Firm resources and sustained competitive advantage[J]. Journal of Management, 1991, 17(1):99 - 120.

[23] 谢言, 高山行. 原始性技术创新的产生及结果——企业家导向、原始性技术创新与企业竞争力关系的研究[J]. 科学学与科学技术管理, 2013, 34(5): 116 - 125.

[24] 西蒙, 杨一安. 隐形冠军:未来全球化的先锋[M]. 张帆, 吴君, 刘惠宇, 译. 北京: 机械工业出版社,2019.

[25] 陈修德, 彭玉莲, 卢春源. 中国上市公司技术创新与企业价值关系的实证研究[J]. 科学学研究, 2011, 29(1): 138 - 146.

[26] 葛宝山, 赵丽仪. 创业导向、精一战略与隐形冠军企业绩效[J]. 外国经济与管理, 2022, 44(2):117 - 135.

[27] TEECE D J. Profiting from innovation in the digital economy: enabling technologies, standards, and licensing models in the wireless world [J]. Research Policy, 2018, 47(8): 1367 - 1387.

[28] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7): 130 - 144.

[29] 袁淳, 肖土盛, 耿春晓, 等. 数字化转型与企业分工:专业化还是纵向一体化[J]. 中国工业经济, 2021(9): 137 - 155.

[30] 赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021, 42(7):114 - 129.

[31] 虞义华, 赵奇锋, 鞠晓生. 发明家高管与企业创新[J]. 中国工业经济, 2018(3): 136 - 154.

[32] CHANG X, CHEN Y, WANG S Q, et al. Credit default swaps and corporate innovation [J]. Journal of Financial Economics, 2019, 134(2): 474 - 500.

[33] 刘锡禄, 陈志军, 马鹏程. 信息技术背景CEO与企业数字化转型[J]. 中国软科学, 2023(1):134 - 144.

[34] XU G Y, LI G G, SUN P B, et al. Inefficient investment and digital transformation: what is the role of financing constraints?[J/OL]. Finance Research Letters,2023(2023-08-09)[2024-03-15]. DOI: 10.1016/j. frl.2022.103429.

[35] 温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014, 22(5): 731 - 745.

[36] 巫强, 姚雨秀. 企业数字化转型与供应链配置:集中化还是多元化[J]. 中国工业经济, 2023(8):99 - 117.

[37] 曾国安, 苏诗琴, 彭爽. 企业杠杆行为与技术创新[J]. 中国工业经济, 2023(8): 155 - 173.

[38] KOHLI A K, JAWORSKI B J. Market orientation: the construct, research propositions, and managerial implica‐tions [J]. Journal of Marketing, 1990, 54(2): 1 - 18.

[39] GHOSH D, OLSEN L. Environmental uncertainty and managers’ use of discretionary accruals[J]. Accounting,Organizations and Society, 2009, 34(2): 188 - 205.

[40] 李玉刚, 叶凯月, 吴朋. 研发投入、市场化程度与企业专业化经营[J]. 科研管理, 2022, 43(4):158 - 164.

[41] 樊纲, 王小鲁, 马光荣. 中国市场化进程对经济增长的贡献[J]. 经济研究, 2011(9): 4 - 16.

[42] 叶祥松, 刘敬. 异质性研发、政府支持与中国科技创新困境[J]. 经济研究, 2018, 53(9): 116 - 132.

[43] LI W Z, LIU K C, BELITSKI M, et al. E-leadership through strategic alignment: an empirical study of smalland medium-sized enterprises in the digital age [J]. Journal of Information Technology, 2016, 31(2):185 - 206.

[44] 张欣, 董竹. 数字化转型与企业技术创新——机制识别、保障条件分析与异质性检验[J]. 经济评论, 2023(1): 3 - 18.

[45] 马连福, 王丽丽, 张琦. 混合所有制的优序选择: 市场的逻辑[J]. 中国工业经济, 2015(7): 5 - 20.

[46] 申慧慧, 于鹏, 吴联生. 国有股权、环境不确定性与投资效率[J]. 经济研究, 2012, 47(7): 113 - 126.

[47] 李思飞, 李鑫, 王赛, 等. 家族企业代际传承与数字化转型:激励还是抑制[J]. 管理世界, 2023(6):171 - 187.

[48] 郑志强, 何佳俐. 企业数字化转型对技术创新模式的影响研究[J]. 外国经济与管理, 2023, 45(9):54 - 68.

Impact of “Specialized-Fine-Characteristic-Innovative”Strategy on Digital Transformation of Enterprises?

—The Mediating Effect of Technological Innovation Ability

DI Ying-xin1, LI Qi-jia2, LUO Fu-kai1

(1. Management College, Ocean University of China, Qingdao 266100, China;2. School of Economics, Ocean University of China, Qingdao 266100, China)

Abstract: Using the samples of “specialized-fine-characteristic-innovative (SFCI)” and ordinary private companies in the same industries listed on Shanghai and Shenzhen A-shares from 2011 to 2021, it empirically investigated the influence of the SFCI strategy on enterprises’ digital transformation and the mediating role of technological innovation ability by the comparative analysis method. The research conclusions are as follows. SFCI strategy is conducive to promoting the digital transformation of enterprises, which comes from the synergistic effect of centralization and differentiation, while solely developing in the centralized or differentiating direction would reduce enterprises’ motivation and capacity for digital progression. SFCI strategy promotes enterprises’ digital transformation by improving their technological innovation capability. In other words, technological innovation ability is the mediating mechanism of SFCI strategy and the digital development of enterprises. In regions with higher marketization or lower uncertainty, SFCI strategy has more advantageous impact on digitalization. From the perspective of competitive strategy, it enriches the exploratory literature on the incentives for enterprises’ digital transformation and also provides a theoretical reference for encouraging enterprises to take the SFCI development path and accelerate their digital transformation process.

Keywords: “specialized-fine-characteristic-innovative”; digital transformation; technological innovation; centralization strategy; differentiation strategy

①数据来源:https://www.cac.gov.cn/2023-05/22/c_1686402318492248.htm。

②数据来源:http://news.sohu.com/a/588724042_121124366。

③数据来源:http://sd.people.com.cn/n2/2022/1011/c386784-40156286.html。

④数据来源:https://www.miit.gov.cn/jgsj/qyj/gzdt/art/2020/art_dbb5685c77744605bf865ccdfba7f4a8.html。

⑤资料来源:https://www.miit.gov.cn/jgsj/qyj/gzdt/art/2020/art_dbb5685c77744605bf865ccdfba7f4a8.html。

⑥资料来源:http://www.innocom.gov.cn/gqrdw/c101630/201602/e716e31acb6641d7bbe874daf1dd235b.shtml(高新技术企业);https:// www.most.gov.cn/xxgk/xinxifenlei/fdzdgknr/fgzc/gfxwj/gfxwj2022/202211/t20221109_183360.html(高新技术产业开发区);https://www.maigoo. com/news/523808.html(国家自主创新示范区);http://www.cbdio.com/zhuanti/node_8878.htm(国家大数据综合实验区)。

⑦樊纲等编制的市场化指数仅到2019年,因此,借鉴马连福等[45]的方法,根据历年市场化指数的平均增长幅度推算了2020—2021年市级市场化指数。

⑧SFdegr和CIdegr两个变量的数值均处于0~1之间,数值越大表示“专精”(集中化)或“特新”(差异化)程度越高。

猜你喜欢

中国经贸(2018年15期)2018-10-23 19:26:56

现代商贸工业(2018年30期)2018-10-09 09:56:46

出版广角(2016年22期)2017-01-17 17:35:58

现代经济信息(2016年25期)2016-11-24 04:48:27

出版广角(2016年17期)2016-11-07 16:01:43

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

中国市场(2016年22期)2016-07-07 04:25:07

商(2016年20期)2016-07-04 14:01:13

商(2016年15期)2016-06-17 18:25:33