服务化、绿色技术创新与先进制造企业ESG表现

2024-11-14 00:00:00綦良群朱显宇

研究与发展管理 2024年5期

摘要: 服务经济时代背景下,利用服务化优势助力绿色技术创新已成为企业可持续发展的重要途径。然而,服务化所带来的动态能力、资源和竞争优势能否与先进制造企业可持续发展及ESG表现相匹配,以及绿色技术创新和知识资本的作用机制如何尚未明晰。因此,在多维剖析服务化对先进制造企业ESG表现影响机理的基础上,结合2015—2021年中国A股上市先进制造企业的面板数据,实证检验服务化对先进制造企业ESG表现的影响,并探究了绿色技术创新的中介机制与知识资本的调节机制。结果表明:服务化正向提升先进制造企业ESG表现,且对中小企业和国有企业ESG表现的影响更明显;绿色技术创新在服务化促进先进制造企业ESG表现中起部分中介作用;知识资本正向调节服务化与先进制造企业ESG表现之间的关系,其中人力资本的调节效果更显著。研究结论有助于揭示“服务—创新—知识”三轮驱动下的先进制造企业ESG表现“黑箱”,对先进制造企业合理配置静态资源、动态能力以发挥服务化对ESG表现的促进性影响提供管理启示。

关键词:服务化;绿色技术创新;先进制造企业;ESG表现;知识资本

中图分类号:F272.3 文献标识码:A

基金项目:国家自然科学基金面上项目“基于服务化的先进制造业GVC升级机理、模式及实现路径研究”(72074062);教育部人文社会科学研究规划基金项目“双循环新发展格局下中国先进制造业GVC与NVC协同服务化升级机理与模式研究”(22YJA630084)。

0 引言

先进制造业是采用先进生产模式,应用新材料、新工艺、新技术等新型要素,以实现智能化、柔性化、信息化生产的新型产业形态。在新发展阶段,培育和发展先进制造业对于抢占未来产业制高点、引领未来技术发展方向具有至关重要的作用。同时,党的二十大报告提出“加快发展先进制造业”,这不仅是推动新旧动能转换、深化供给侧结构性改革的重要举措,更是全面建设社会主义现代化强国、实现中国式现代化的客观需要。继“双碳”目标的提出,企业可持续发展及ESG(environment,social and governance)理念受到政学业三界的空前重视。ESG强调企业不仅要追求“金山银山”,更要注重环境保护、社会责任和公司治理,是衡量企业价值的一把新标尺,为企业未来发展提供了更加系统和方向性的国际化蓝图与路径。面对资源制约日益严重、环境压力持续增加等问题,提升先进制造企业ESG表现既是推动可持续发展的根本路径,也是提高制造业整体竞争力和实现高质量发展的必然要求。然而,我国先进制造企业由于知识密集度高、产业链复杂等,导致其在践行ESG的过程中面临着环境保护技术的高成本、社会责任落实的复杂性等多重挑战。服务化作为企业价值增值[1]、竞争力提升[2]、污染改善[3]等的重要手段,赋予了ESG表现这一热点议题新内涵与新意义。为此,探究服务化如何提升先进制造企业ESG表现自然也成为学术界与实务界亟待解决的问题。

近年来,中国服务经济规模稳步增长,其中服务进出口总额在2023年高达65 754.3亿元,同比增长10%①,连续多年位居世界第二,可见中国已迈入“服务大国”行列。服务化作为服务经济发展的核心力量,基于知识、信息、技术等高级生产要素,以革新的技术经济范式使企业的运行机制、管理方式和信息结构发生根本性变化。企业通过服务化转型实现服务赋能,也必将为企业创造新的能力、资源和竞争优势[1]。然而,即使服务化的价值创造效应[4]、竞争力提升效应[2]、技术创新效应[5]等已被广泛关注,但在现实情景中,企业在服务化转型过程中所面临的组织结构调整、企业文化变革、运营模式迭代匹配、资源配置转变等不确定性因素[6],均会使企业可持续发展战略的制定和实施面临一定的挑战,因此尚未明确服务化由于个性化服务、灵活资源配置以及持续服务创新所创造的动态能力、差异化竞争优势等是否与企业的长期可持续发展导向相符。事实上,服务化凭借无形服务要素的投入不仅可有效降低经济活动对“绿水青山”的影响[7],还有助于平衡供需两侧在资源使用上的冲突,提高资源配置效率,具有价值和环境效益[8]。由此可见,服务化与企业ESG表现可能密切相关,但服务化能否有效提升企业ESG表现,学者们尚未给出明确答案,虽有个别学者关注到服务化有利于提升企业履行社会责任的积极性[9],仍未能较好地回答该问题。基于此,系统性地探究服务化对先进制造企业ESG表现的影响意义深远。

服务化影响企业ESG表现的过程是一项复杂的系统工程,需要匹配相应的转化机制来促进企业可持续发展。服务化转型不仅是业务模式的改变,它同时还需要企业重新配置资源、优化流程等以实现生产效率和服务质量的提升[1]。在该过程中,服务化通过整合企业内外部的知识、技术和信息流,有效促进了绿色技术的研发与应用[10]。绿色技术创新则有利于增强企业的绿色生产力,节约资源与能源,降低生态负效应,从而积极推动企业的ESG实践[11]。因此,绿色技术创新可能成为连接服务化与先进制造企业ESG表现的关键纽带。理论依据在于:一方面,先进制造企业服务化可以凭借自身先进生产技术、生产模式以及智能化、集成化的生产过程有效促进知识、信息等高级生产要素的交互与整合,这将有利于企业优化配置现有资源,进而提高绿色技术创新效率[12];另一方面,先进制造企业服务化可借助自身数字技术等智能化手段拓宽知识、技术等要素获取途径,从而有利于丰富企业的绿色技术创新“知识池”,提升企业的绿色技术创新水平[13]。在实践中可以看到,近年来比亚迪、华为、小米等新能源车企纷纷向“汽车 + 服务”提供商转型,电动化、智能化、互联网化等一系列服务措施有助于提高企业的ESG表现,如:轻量化电机的研发设计可以有效降低二氧化碳等污染物排放,电动汽车的租赁、回收等服务极大地提高了资源利用率,减少能源消耗,具有显著的环境效益;新能源车企提供的智能交通服务、出行解决方案等可以改善城市交通拥堵,对社会产生积极影响;而引入车辆远程监控技术、智能驾驶辅助系统等服务,有助于提升企业的风险管理能力和治理效率。新能源汽车本质上是绿色技术创新的产物,显然,绿色技术创新在服务化影响企业ESG表现的过程中具有一定的作用。鉴于此,本文拟探究绿色技术创新在服务化影响先进制造企业ESG表现过程中的作用机制。

此外,服务化对先进制造企业ESG表现的影响可能会受到相关情境因素的作用。先进制造企业服务化作为一类技术驱动型变革,在提供定制化、柔性化和智能化服务推动可持续发展的过程中离不开知识资本的重要支撑[5]。知识资本作为企业创新迭代的重要资源,服务业务和产品的改良、优化与创新均以知识的转化与利用为基础[10]。因此,在服务化影响企业ESG表现的过程中,知识资本的投入与累积促进了企业生产工艺、生产技术、治理手段的持续革新[14],进而使企业可以开发出更符合可持续发展要求的服务和绿色产品。由上文可知,新能源车企所提供的回收、出行解决方案、车辆远程监控技术等服务有利于提升企业在环境、社会及治理方面的表现,而此类活动离不开企业在人力、物力、财力等方面的大量投入,其中,知识资本如研发资本和人力资本的投入将发挥主要作用,如小米的第一辆智能服务电动汽车研发资金投入超100亿,工程师投入超过3 000人。

现有研究虽已从碳排放交易试点政策[15]、组织弹性[16]、机构持股特征[17]、数字化转型[18]等多维度探讨

了影响企业ESG实践的因素,但尚未有文献从服务化视角切入研究企业ESG表现的影响机制。为此,本文试图回答以下3个问题。①服务化如何影响先进制造企业ESG表现,且在不同类型企业中是否存在异质性?②绿色技术创新是否在服务化影响先进制造企业ESG表现的过程中发挥中介作用?③知识资本在服务化与先进制造企业ESG表现中能否发挥调节机制?鉴于此,综合考虑先进制造企业在国民经济体系中的战略性地位,以及提升先进制造企业ESG表现的现实指导意义,本文选取先进制造企业为研究对象。在此基础上,结合2015—2021年中国A股上市先进制造企业的面板数据,试图探究服务化对先进制造企业ESG表现的潜在影响。预期的创新点可能有如下3点。①有效弥补了服务化对先进制造企业ESG表现的研究空缺,丰富了ESG表现的前因研究和服务化效应的相关研究。②通过探讨绿色技术创新在服务化影响先进制造企业ESG表现过程中所发挥的中介作用,丰富了绿色技术创新和企业ESG表现机制路径的研究。③通过检验知识资本在服务化影响先进制造企业ESG表现过程中的调节作用,拓展了服务化对企业ESG作用的情境机制。

1 文献回顾

1.1 ESG表现的影响因素

ESG的核心内涵强调企业不仅要追求利润等财务绩效,同时需要注重环境保护、履行社会责任和提高公司治理水平,因此,ESG是基于可持续发展理念,从环境、社会和治理3个维度对企业可持续发展的综合性评价[11]。现有关于企业ESG表现驱动因素的研究主要从宏观和微观两个方面展开了探讨。①在宏观层面,既有研究指出政策制度是影响企业ESG表现提升的重要因素,例如碳排放交易试点政策[15]、环境保护税[19]等。与此同时,城市数字经济发展[11]、社会资本和政治关联[20]、数字金融[21]等均会驱动企业ESG实践。此外,地方政府绩效考核[22]、政府补贴[23]也对企业ESG表现具有重要影响。②在微观层面,运营因素和治理因素被学者们认为是影响企业ESG表现的主要因素,前者主要包括企业数字化转型[18]、企业并购行为和组织弹性[16]等,后者则主要是机构持股特征[17]、高管持股特征[24]、机构投资者网络团体等[25],在此基础上,少数学者还指出企业研发投入对提升ESG表现具有积极作用[26]。

1.2 服务化与ESG表现

服务化是指企业的经营理念由以制造为中心转变为以服务为中心的过程,以无形服务要素的投入和供给实现产品价值增值为服务化的重要内涵[2]。在服务化与企业ESG研究领域,国内外学者尚未将服务化与企业ESG表现直接联系起来,但部分学者基于企业ESG的单一维度探讨了服务化的影响机制。如环境维度,部分学者基于污染改善视角,认为制造业服务化可通过有偏技术进步、增加减排设备投资等方式减少污染排放[27],最小化实物资源对生态环境的负面效应[7],提高环境绩效。与此同时,基于效率视角的相关研究指出,服务化主要通过提高企业资源利用效率和生产效率实现环境绩效改善[3],积极推动企业可持续发展[8]。在社会责任维度,现有研究指出以客户为导向的服务、服务质量、服务创新均与企业社会责任密切相关[28],而且在服务化转型过程中服务意识的提高可以让企业更加注重品牌形象、产品质量以及社会声誉,进而增强企业履行社会责任的积极性,提高社会责任表现[9],进一步研究发现服务成本的降低有利于企业主动履行社会责任[29]。在治理维度方面,服务化被认为是企业运营模式迭代匹配、资源迭代整合和能力迭代提升三者间的协同与促进,有利于优化公司治理结构[30]。

1.3 绿色技术创新的影响因素与效应

绿色技术创新是指在促进经济发展的同时,以降低对环境的影响和资源消耗为目标的技术创新活动,具有环保性、节能性、循环性和可持续性等显著特征[31]。关于绿色技术创新影响因素的研究,现有文献指出,产品导向服务化和客户导向服务化均可显著促进企业绿色技术创新,其中知识整合在服务化促进绿色技术创新中发挥部分中介作用[10]。同时,服务化能够有效减少高污染环节,有助于提高绿色技术创新效率,进而实现节能增效[13]。此外,少数学者基于PSM-DID模型采用实证检验,指出绿色债券发行有利于推动企业绿色技术创新提质增效,作用路径主要包括提高研发投入、降低融资成本和增加投资者关注度[32]。在绿色技术创新的效应方面,既有研究指出,绿色技术创新不仅在提高企业经济绩效[33]等微观层面具有显著的正向价值,而且还在产业结构升级[34]、优化供应链管理[33]等中观层面发挥明显的促进作用,更为重要的是,绿色技术创新在减少资源消耗、降低生态压力与提升环境绩效[11]等宏观层面同样具有积极贡献。

1.4 文献评述

国内外学者对ESG表现的影响因素、服务化与ESG表现、绿色技术创新开展了多维立体化研究,对本文具有重要启发。然而仍存在以下两方面不足。①通过对ESG表现影响因素、服务化与ESG表现相关文献的梳理,部分学者已经关注到了服务化在环境保护、履行社会责任等方面的重要性,可以看出服务化与企业ESG表现密切相关。而进一步梳理ESG表现影响因素的文献发现,关于服务化与企业ESG表现的直接研究尚存在研究缺失,服务化与先进制造企业ESG表现的内在影响机理及逻辑过程仍待进一步剖析。②通过对绿色技术创新的文献梳理,学者们已经单方面证实了服务化对绿色技术创新的影响、绿色技术创新对提高企业经济绩效与环境绩效的重要作用,不难看出服务化对企业ESG表现的影响可能取决于服务化促进绿色技术创新的过程,但尚未有学者探究绿色技术创新在服务化与企业ESG表现之间的作用机制。基于此,本文将服务化、绿色技术创新、企业ESG表现纳入同一研究框架加以审视,试图弥补服务化—绿色技术创新—企业ESG表现这一机制的理论缺口,既有助于深刻认识服务化的可持续发展价值,也为我国先进制造企业行稳致远发展提供有益借鉴。

2 理论分析与研究假设

2.1 服务化与先进制造企业ESG表现

首先,企业在服务化发展的过程中,会将原本内置于企业内部的服务部门剥离出去,外包给成本更低、效率更高的专业服务企业。而自身则更专注于核心价值创造环节,大幅度提升了先进制造企业内部的资源配置效率,令企业在现有资源条件下实现更优产出[4]。由此先进制造企业将拥有优质调配及整合绿色资源的条件,具备更强的绿色发展能力[10]。这毫无疑问地为先进制造企业更有效地处理环境、社会、治理问题提供助力,进而实现ESG表现的提升。

其次,与传统制造企业相比,先进制造企业的生产过程需要前沿的、知识含量高的工艺技术和各类服务的支持,这也意味着先进制造业在生产制造过程中所需承担的成本更高。而服务化可打破传统制造和服务部门间的沟通壁垒,有效缓解信息不对称引发的资源错配[12],将有限资源配置到效率最大化的部门,大幅度节约了企业的生产成本[35]。这一背景下,不仅使先进制造企业可以有更多的资金投至绿色技术研发和环保产品,而且企业的可持续绩效得以实现,从而提高先进制造企业践行ESG的能力。

最后,服务化转型赋予先进制造企业独特且难以模仿的资源和技术能力,为企业可持续发展提供新的绿色技术与方法,从而有利于提高企业ESG表现。一方面,先进制造企业服务化过程中,可以充分利用自身智能化、集成化、信息化的先进生产技术构建数字服务平台,快速捕捉和识别利益相关者的环保诉求,提高沟通效率,实现服务的智能化与及时化。进而高效解决环境治理中所遇到的问题[36],提升企业的绿色发展水平,助力提升企业ESG表现。另一方面,先进制造企业服务化通过智能服务终端设备的运用,可以动态采集用户在产品使用、能源消耗等方面反馈的数据信息[37],深化顾企交互,使企业可以及时依据用户反馈信息开展环境友好型产品研发设计,创造新的绿色技术和手段,助力先进制造企业ESG表现提升。基于上述分析,提出如下研究假设。

H1 服务化对先进制造企业ESG表现具有正向促进作用。

2.2 绿色技术创新的中介作用分析

一方面,基于资源投入视角,创新活动的开展离不开研发资本和人力资本等资源的投入,较之传统制造企业,先进制造企业的“知识前沿”属性使其进行清洁生产技术、循环利用技术开发等绿色技术创新活动时需要投入更多的研发资本和人力资本等资源要素。而服务化可以有效地给予企业绿色技术创新资源保障,强化绿色技术创新知识资本等资源投入的稳定性。①服务化可以基于先进制造企业智能化技术的运用,大幅提升信息处理效率,即时调配资源,有效避免了由于多维信息不对称导致的要素错配与浪费[12],有助于保障先进制造企业开展绿色技术创新活动时的稳定投入。②服务化加强了企业间的沟通与合作,在保障企业间创新要素自由流动的基础上,加速技术研发相关经验等隐性知识的扩散及传播[35],这有利于先进制造企业获取多元的知识和技术资源,为企业绿色知识体系的重构提供有力的资源保障,进而推动先进制造企业绿色技术创新发展。绿色技术创新具有提升经营绩效和实现环境保护的双重属性[10],有助于清洁能源和环保材料的开发和传播,进而提高能源及资源利用率,从根本上减少企业排污量,降低生产成本,最大限度地降低对生态环境的不利影响。这既有利于企业扩大市场份额和提高利润,又为提升环境质量提供助力[33]。进一步推动先进制造企业可持续发展,促进其更好地履行环境和社会责任,提高其ESG表现。

另一方面,基于成本节约视角,先进制造企业绿色技术创新需进行大量且长时间的资源投入,导致其产生的成本很高。而服务化可以通过提升创新效率有效减少先进制造企业绿色技术创新的成本,促进企业ESG表现的提升。①服务化转型会促使企业积极主动的与目标客户进行沟通交流,这种客企间的密切交互有利于企业更准确地掌握及了解客户环保诉求,从而更有针对性地投入研发人员与资金,提高先进制造企业绿色技术创新效率,有效降低成本[1]。②服务化的“干中学”效应会提升企业的技术水平,进而实现绿色技术创新的增量提质与成本节约[27]。绿色技术创新投入成本的减少有助于先进制造企业逐步进行绿色创新活动,通过研发人员设计新流程和新系统,推动先进制造企业进行末端治理和生产工艺优化,实现绿色生产和节能减排,以提高环境效益和可持续发展绩效。在这一背景下,基于声誉机制理论,先进制造企业绿色生产会为其塑造良好的品牌和声誉效应[38],使其会更积极主动的履行社会责任,助力企业ESG表现提升。基于上述分析,提出如下研究假设。

H2a 服务化对先进制造企业绿色技术创新具有正向促进作用。

H2b 绿色技术创新在服务化与先进制造企业ESG表现中起中介作用。

2.3 知识资本的调节作用分析

知识资本是与知识性活动密切相关的资本,是企业在其管理和生产过程中长期累积而成的一类无形资产,其以知识为基石且拥有一定的价值增值属性。对企业而言,人力资本与研发资本是两类重要的知识资本[5]。

在服务化影响先进制造企业ESG表现的过程中,服务化通过促进绿色技术创新发展,进而提升先进制造企业ESG表现。而人力资本具有显著的外部性特征,凭借知识外溢、技术进步等效应可以有效强化服务化的绿色技术创新效应。一方面,高水平的人力资本使得企业间的人才流动及合作更充分,并以员工间的频繁沟通及交流扩大了知识溢出效应[39]。在此背景下,先进制造企业更容易在服务化过程中吸收汲取高端知识、信息和技术,充分整合和利用相关资源。这降低了企业绿色发展中的不确定性,有利于绿色技术创新发展,从而对提升其ESG表现具有重要的促进作用。另一方面,高水平的服务化往往需要一定的人力资本条件。在高水平的人力资本下,服务化的开展能够形成直接的技术外溢效应,提高企业的技术水平[27],增强绿色发展动力。同时,拥有高水平人力资本的先进制造企业可以将未编码的隐性知识、技术及经验运用于服务化的过程,带来更快的技术进步[14],最大程度发挥服务化的绿色技术创新效应以改善先进制造企业的ESG表现。

相较于传统制造企业而言,先进制造企业的服务化对研发资本具有较高的依赖度。在服务化与先进制造企业ESG表现提升过程中,当先进制造企业具备较强的研发资本时,可以有效确保企业在学习和吸收先进要素资源的基础上,有充足的资金支撑研究和创新[26]。这有利于企业的内部管理,为服务化的顺利且成功开展提供保障,进而促进绿色技术创新发展和企业ESG表现的提升。反之,如果先进制造企业拥有的研发资本较弱,企业的生产效率将会下降,其知识的融合、系统化集成也将面临不确定性。在这种情况下,基于服务化的先进制造企业则无法对相关信息进行准确的收集和甄别,亦无法对各领域资源进行合理配置和整合,进而影响先进制造企业ESG表现的优化。此外,拥有高水平研发资本的企业通常更愿意开展研发和创新活动[40],以此给予用户更具价值的产品。在这一背景下,先进制造企业服务化转型将可以更灵活、更有针对性地集成与协调更为复杂且前沿的要素资源,同时能够极大程度地推动企业的绿色技术创新。这将有利于降低能源消耗,减少环境污染,从而实现更优的先进制造企业ESG表现。基于上述分析,提出如下研究假设。

H3a 人力资本在服务化与先进制造企业ESG表现中起正向调节作用。

H3b 研发资本在服务化与先进制造企业ESG表现中起正向调节作用。

3 研究设计

3.1 样本选取与数据来源

2015年《中国制造2025》的发布标志着先进制造业进入了一个新的发展阶段,与此同时,全球范围内的工业4.0等新兴技术的发展与应用,也在这一时期开始加速,因此2015年是先进制造业发展的重要节点,本文选取2015—2021年中国A股上市隶属于先进制造业细分行业的企业作为研究样本。由于目前对先进制造业尚未有统一明确的划分标准,在充分考虑先进制造业内涵的基础上,参考国民经济行业分类(GB/T 4754—2017),并结合现有学者[12]对先进制造业的划分,选取化学原料和化学制品制造业、医药制造业、计算机、通信和其他电子设备制造业、电气机械和器材制造业等6个行业作为先进制造业的表征。数据来源于WIND数据库、上市公司年报、中国研究数据服务平台(CNRDS)、国泰安数据库(CS‐MAR)。为保证数据的准确性,对原始数据做如下处理:①剔除未隶属于上述先进制造业细分行业的上市公司;②剔除样本期内“ST”“*ST”“终止上市”“暂停上市”“退市整理期”的上市公司;③剔除关键变量缺失的上市公司;④剔除公司经营范围不包含服务业务的上市公司;⑤为消除异常值的影响,对所有变量进行上下1%的Winsorize缩尾处理。最终获得438家先进制造企业3 066个样本观测值。

3.2 变量测度

3.2.1 被解释变量先进制造企业ESG表现(AMC_ESG) 在参考现有研究的基础上[11],综合考虑上海华证指数信息服务有限公司(华证指数)在先进制造企业ESG测度过程中关于科技创新发展、前沿技术运用的体现,选取华证ESG评级量化先进制造企业ESG表现。评级结果包含AAA、AA、A、BBB、BB、B、CCC、CC、C 9个等级,将其按等级从低到高分别赋值为1~9。

3.2.2 解释变量服务化(Ser) 参考赵宸宇[2]的研究,以企业年报中服务收入占营业收入之比表征服务化水平,若部分企业的年度报告中未直接披露服务收入相关信息,则根据企业报表中业务类别和经营范围判断隶属于服务类别的收入,进而计算服务收入与营业收入之比得出服务化水平。

3.2.3 中介变量绿色技术创新(Gti) 参考王应欢和郭永祯[18]的研究,绿色技术创新以企业当期获得绿色专利数量加1的自然对数表征。

3.2.4 调节变量知识资本 参考陈伟等[5]的研究,将知识资本进一步划分为人力资本(Pc)和研发资本(Dc)。其中,人力资本以企业研发人员数量与总人数之比表征,研发资本以企业研发投入资金与营业收入之比表征。

3.2.5 控制变量 在借鉴现有研究的基础上,结合先进制造企业特征,本文选取了如下9个控制变量。企业规模(Size)、企业年龄(Age)、独立董事占比(Poid)常出现在企业ESG表现的研究中[25],本文将其纳入控制变量,其中以企业总资产的自然对数表征企业规模,以企业上市时间的自然对数表征企业年龄,以独立董事人数与董事会总人数之比表征独立董事占比。考虑企业资产是先进制造企业可持续发展的关键要素,本文将资产负债率(Lev)、总资产报酬率(Roa)、账面市值比(Bm)加以控制[18],以企业总资产与总负债之比表征资产负债率,以企业净利润与平均资产总额之比表征总资产报酬率,以企业资产总计与总市值之比衡量账面市值比。另外,已有文献显示企业ESG表现会受到机构投资者持股比例(Sroii)[25]、数字化水平(DI)[18]的影响,因此也将这两个因素均纳入控制变量,机构投资者持股比例以机构投资者持股数与公司总股本之比衡量,数字化水平则参考赵宸宇[2]的研究,以文本挖掘到的总词频加1的自然对数表征。研究表明企业的生产经营活动会受到政府补贴(GS)的影响[1],先进制造企业作为国家重点扶持的主体,其经营活动亦可能会受到政府资金扶持的影响,本文将其进行控制,采用政府补贴加1的自然对数进行表征。

3.3 实证模型构建

4 实证结果分析

4.1 描述性统计

表1展示了主要变量的描述性统计结果。其中,先进制造企业ESG表现的均值为4.005,标准差为1.169,中位数为4,说明样本先进制造企业ESG水平具有显著差异;而服务化的标准差为0.167,表示所选样本的企业服务化水平程度不一。

4.2 回归结果

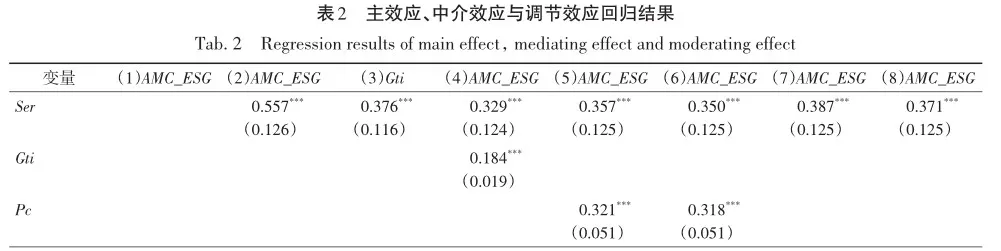

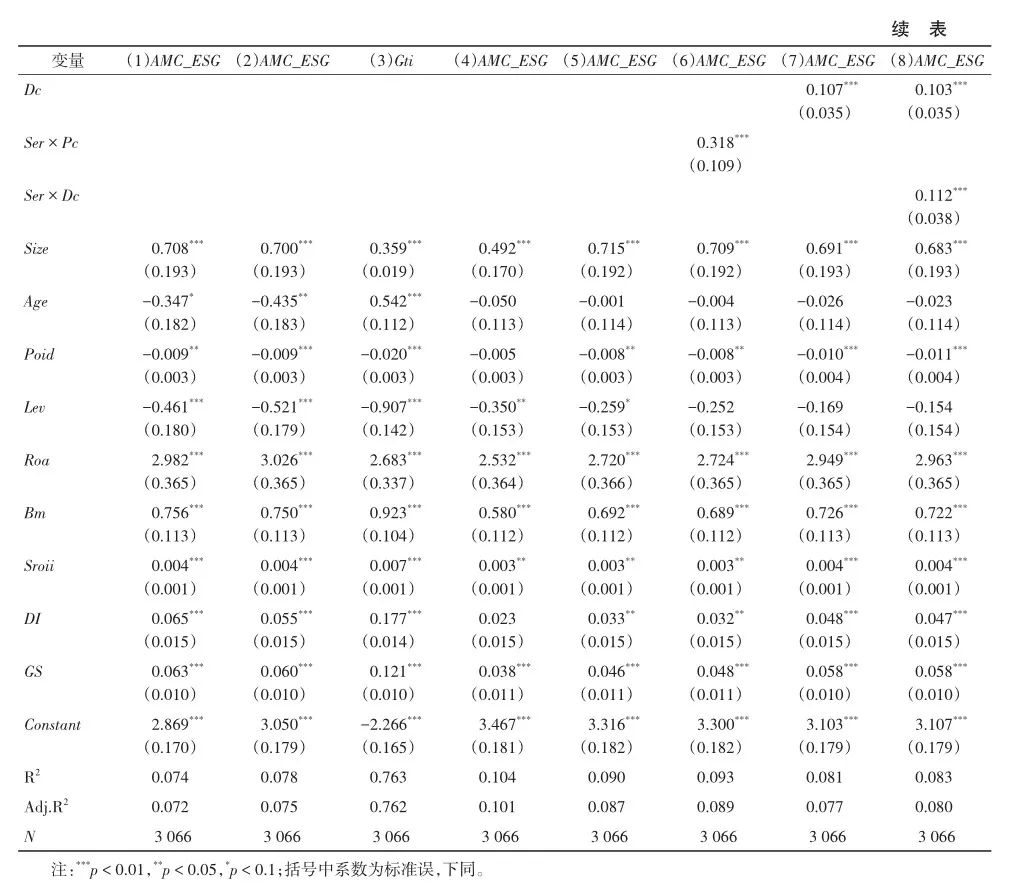

4.2.1 基准回归结果 表2为主效应、中介效应与调节效应回归结果。由表2中列(2)可知,服务化对先进制造企业ESG表现的回归系数为0.557,p < 0.01,说明先进制造企业服务化水平越高,越有助于提高企业的ESG表现,支持了H1。此外,发挥规模效用、降低资产负债率、提高经营绩效均能够正向影响先进制造企业ESG表现,说明在先进制造企业内部挖潜上多下功夫可为其可持续发展提供有力保障。数字化水平和政府补贴对先进制造企业ESG表现的影响显著为正,一方面印证了毕达天等[11]的观点,即数字化水平可有效提高企业ESG表现;另一方面,基于先进制造企业的战略重要性,政府可适度增加资金扶持力度,发挥“有形之手”的作用,推动其可持续发展。

4.2.2 绿色技术创新的中介作用 表2中列(3)为服务化对绿色技术创新的影响结果,服务化对绿色技术创新的回归系数为0.376,且在1%水平上显著,验证了H2a。列(4)显示,绿色技术创新与先进制造企业ESG表现之间的系数为0.184,p < 0.01。此外,加入了绿色技术创新后,服务化的回归系数由列(2)的0.557降为列(4)的0.329,且在1%水平上显著。因此, H2b得证,即绿色技术创新在服务化与先进制造企业ESG表现中起部分中介作用。

4.2.3 知识资本的调节作用 表2中的列(5)在列(2)的基础上,加入人力资本这一调节变量。列(6)则在列(5)的基础上,纳入服务化与人力资本的交互项。检验结果表明,服务化与人力资本的交互项回归系数为正且显著(β= 0.318,p < 0.01),说明人力资本正向调节服务化与先进制造企业ESG表现间的正相关关系,H3a成立。列(8)中服务化与研发资本的交互项系数为正且显著(β= 0.112,p < 0.01),表明研发资本在服务化与先进制造企业ESG表现中有显著的调节作用, H3b成立。由两组交互项的回归系数可知,人力资本的调节效果高于研发资本。

4.3 内生性检验

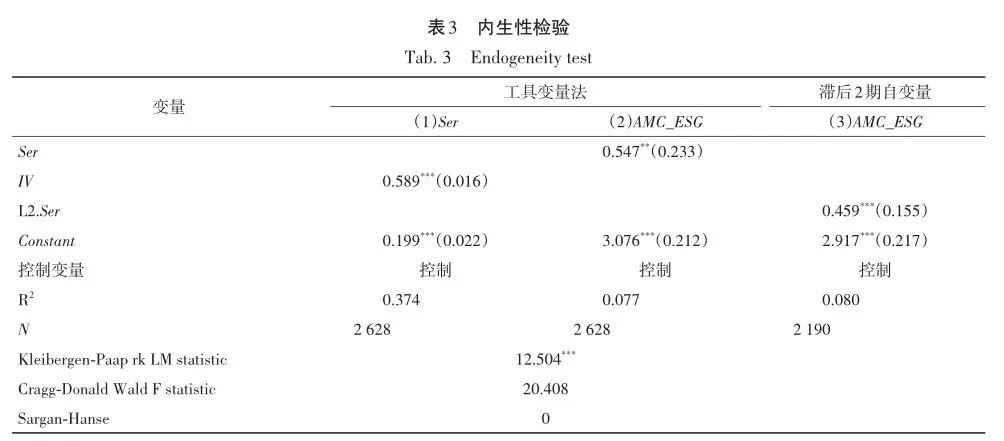

4.3.1 工具变量法 Durbin-Wu-Hausman检验结果显示p < 0.05,说明服务化与企业ESG表现存在内生性问题。为缓解这一问题,采用工具变量法进行进一步处理。本文选择滞后一期的服务化作为工具变量,理由如下:①滞后一期的服务化与企业当期服务化水平高度相关,满足工具变量的相关性要求;②第二年的服务化水平不会对企业当期的ESG表现产生影响,符合排他性要求;③验证工具变量的有效性,xKleibergen-Paap rk LM 检验结果显示p < 0.01,表明工具变量没有不可识别问题。Cragg-Donald Wald F值为20.408,高于10%临界值,证明该工具变量不是弱工具变量。此外,Sargan-Hanse值为0,表明不存在过度识别问题,也就是说,滞后一期的服务化是一个合适的工具变量。因此,将滞后1期的服务化作为工具变量并展开检验,结果如表3中的列(1)和列(2)所示。列(2)显示,服务化与先进制造企业ESG表现正相关(β= 0.547,p < 0.05),表明处理内生性问题后,本文主要结论依然成立。

4.3.2 滞后核心解释变量 为减小估计误差,确保实证结果的准确性,将核心解释变量滞后2期,对主效应模型重新展开检验。如表3的列(3)所示,服务化显著正向影响先进制造企业ESG表现(β= 0.459,p < 0.01),相较于基准回归结果无较大出入,证明了实证结果的稳健性。

4.3.3 Heckman两阶段模型 为解决样本选择偏误造成的内生性问题,本文选择Heckman两阶段模型处理此类内生性问题。第一步,计算得出各样本的逆米尔斯比率(IMR),第二步,将IMR当作控制变量融入主效应模型,从而检验可能存在的选择偏误对回归结果的影响。结果表明,样本确有可能存在选择偏误,但在控制该内生性问题后,服务化对先进制造企业ESG表现的回归系数仍显著为正,与基准回归结果基本一致,证明了本文主要结果的稳健性和可靠性。

4.4 稳健性检验

4.4.1 替换被解释变量 基于企业在环境、社会和公司治理方面的表现,彭博公司进行综合评估后给出彭博ESG评分,评分范围为0~100分,分值越高代表企业的ESG表现越好。综合考虑彭博ESG评分透明化、标准化、参数化的评估体系,且以其作为变量进行学术研究已得到认可[22],因此本文以彭博ESG评分替换被解释变量,将替换后的先进制造企业ESG表现代入基准回归中重新展开检验。表4中列(1)的回归结果表明,服务化的回归系数大于0,显著性p < 0.01,较上文基准回归结果无较大出入。在替换被解释变量后,服务化可有效提高先进制造企业ESG表现的结论仍然成立。

4.4.2 子样本回归 由于新冠疫情的影响,后疫情时期下用户偏好、受众诉求以及文化形态发生的变化可能对先进制造企业服务化水平产生影响,因此,为防止以上因素造成的影响,本文将2019年新冠疫情发生后的样本进行剔除,再次对主效应模型展开验证,最终回归结果如表4中的列(2)所示。服务化的回归系数显著为正(β= 0.543,p < 0.01),与前文基准回归结果无实质性差别,表明服务化对先进制造企业ESG表现的主效应仍成立,进一步印证了研究结果的可靠性。

4.4.3 删减控制变量 剔除机构投资者持股比例和独立董事占比再估计,检验结果如表4中列(3)所示。结果表明,服务化显著提升先进制造企业ESG表现(β= 0.563,p < 0.01)。因此,删除机构投资者持股比例和独立董事占比这两组控制变量后的回归结果,相较上文检验而言无实质性差异,再次表明实证结果具有一定的稳健性。

5 进一步分析

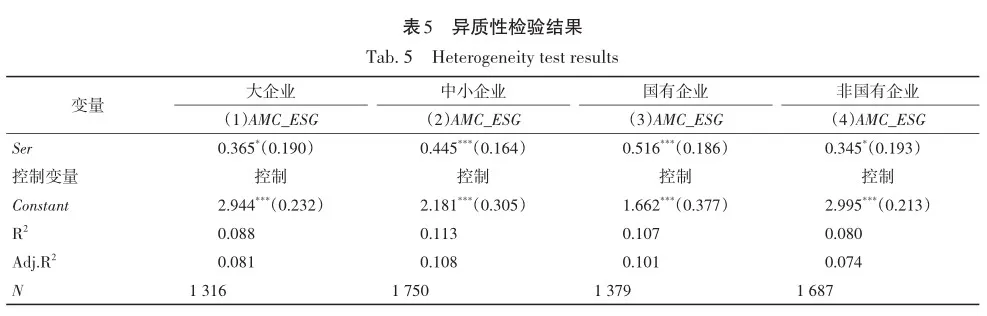

5.1 企业规模的异质性分析

企业规模能够在企业实施服务化和汲取相关资源的能力方面产生一定程度的影响,因此,本文将各样本企业的企业规模与全样本企业的企业规模平均值进行比较,以此划分出大企业与中小企业两组子样本。由表5列(1)和列(2)可知,无论大企业还是中小企业,服务化对ESG表现的回归系数均显著为正。而两者相比,在中小企业中服务化对先进制造企业ESG表现的正向促进作用更显著。出现这一现象的原因可能是由于对于中小企业而言,其“小而专”和“小而活”的特点使其对市场变化的适应性更强,根据市场变化可以快速做出相应的服务化决策,及时地将有限服务要素资源投向特定的服务市场,推动服务化快速发展。与此同时,大企业在服务化转型的过程中,一旦面临服务化转型失败,由于其规模较大容易陷入“船大难掉头”的困境,很难实现全身而退,中小企业则可以有效降低此类服务化转型风险,提高其服务化发展的效率,进而更好地推动其ESG实践。

5.2 企业产权性质的异质性分析

产权性质差异会导致不同企业在要素禀赋等方面存在异质性,因此,将样本企业划分为国有企业和非国有企业。检验结果如表5中列(3)和列(4)所示,服务化对国有先进制造企业和非国有先进制造企业的ESG表现均存在明显的推动作用。其中,服务化对国有先进制造企业ESG表现的作用高于非国有先进制造企业。这可能是由于产权性质的特别性使得国有先进制造企业在服务化转型中拥有更具倾向性的政策、资源和人才优势,推动其服务化高质量发展。此外,国有先进制造企业作为贯彻落实政府政策的主要力量,会积极主动地执行“由生产型制造向服务型制造转变”等重要国家发展战略,加速服务化发展,以高水平的服务化为企业带来更为优异的ESG表现。因此,服务化对国有先进制造企业ESG表现发挥了更明显的推动作用。

6 结论与启示

6.1 研究结论

本文以服务化与先进制造企业ESG表现关系为中心,运用2015—2021年中国A股上市先进制造企业面板数据,实证检验了服务化对先进制造企业ESG表现的影响,并探究了绿色技术创新的中介作用机制和知识资本的调节作用,得出如下结论:①服务化正向影响先进制造企业ESG表现,且对中小企业和国有企业ESG表现的影响更明显;②绿色技术创新在服务化影响先进制造企业ESG表现过程中发挥部分中介作用;③知识资本(人力资本和研发资本)在服务化与先进制造企业ESG表现之间起正向调节作用,其中人力资本的调节效果更显著。

6.2 理论贡献

首先,尽管已有研究对服务化与可持续发展提供了见解[8],但研究集中于ESG的单一维度,鲜有文献将服务化与先进制造企业ESG表现建立直接联系。先进制造企业作为国民经济体系中的战略性企业,本文以其为对象进行科学研究,有效补充了现有文献尚未关注服务化与企业ESG表现的不足,从微观层面完善了服务化理论及效应,丰富了企业ESG表现的前因研究。此外,研究成果为先进制造企业服务化发展与ESG实践提供理论依据。

其次,首次将绿色技术创新纳入服务化与先进制造企业ESG表现的研究框架中,探讨了绿色技术创新的作用机制,有助于进一步完善绿色技术创新理论。研究证明服务化可以通过加快先进制造企业绿色技术创新来增强其ESG表现。这一结论有效弥补了服务化—绿色技术创新—先进制造企业ESG表现这一机制的理论缺口,也为先进制造企业探索出一条如何提升ESG实践能力的有效路径提供借鉴,是对绿色技术创新研究的完善和扩展。

最后,将知识资本作为调节变量纳入服务化与先进制造企业ESG表现的研究中,补充了知识资本理论,同时拓展了知识资本在服务型经济和可持续发展下的研究范式。研究结论有利于厘清服务化影响先进制造企业ESG表现的边界条件,并且实证结果为服务化如何推动先进制造企业ESG实践提出新的研究思路。

6.3 管理启示

首先,研究表明服务化可显著提高先进制造企业ESG表现。因此,推动先进制造企业服务化高质量发展至关重要。具体而言,管理层人员应提高对服务化重要性的认知,积极制订服务化发展政策并贯彻落实。同时,先进制造企业可以通过设计智能化资源优化方案,以确保企业资源可以精确且快速地到达生产和服务领域,发挥服务化的最优效能进而提高企业ESG表现。此外,先进制造企业服务化过程应充分利用自身的集成化优势和先进技术优势,提高针对不同目标客户群体的服务供给水平,实现服务的智能化和信息化。尤其是对于中小企业和国有企业而言,应提高服务型产品研发与服务要素增加的自驱力,向精细化服务、专业化服务、新颖化服务和特色化服务的方向努力,进一步提升企业ESG实践能力。

其次,绿色技术创新是服务化提高先进制造企业ESG表现的有效路径。①先进制造企业应以创新为着力点,充分利用自身技术前沿优势搭建技术创新平台,与创新生态系统各参与主体建立价值共创、资源互补的合作网络,实现绿色技术、知识的共享与交互,丰富先进制造企业绿色知识“资源池”,提高绿色技术创新水平。②先进制造企业可通过积极吸收技术型和复合型人才,扩大专业人才队伍,以更好地将绿色技术创新融入至产品的全生命周期,在提升经营水平的同时促进企业ESG实践。③先进制造企业可以通过加强绿色技术基础建设、应用环保材料、构建绿色网络化供应链、建立绿色管理机制等方式提升绿色技术创新水平,促进企业持续创新与动态能力完善,为企业可持续发展注入源源不断的活力。

最后,高水平的知识资本可强化服务化促进先进制造企业ESG表现提升的效果。先进制造企业应根据自身发展水平与实际需求,投入适当的人力资本和研发资本。一方面,先进制造企业可通过与高校、科研院所等知识密集型组织建立合作,扩大人力资本的储备范围与深度。同时,先进制造企业应通过完善人力资本管理机制、优化人力资本结构等方式来建设多层次、多领域的复合型人才团队,打造高弹性资源优势,对冲环境动荡所引起的风险,强化服务化的可持续发展效应。另一方面,先进制造企业应加大对前瞻性、突破性和颠覆性等技术的研发资金投入,为增强关键技术研发能力以及提升企业绿色技术创新水平提供充足的资金支持,有效缓解企业ESG实践中的资金抢夺冲突,增强服务化对先进制造企业ESG表现的提升效用。

6.4 局限与展望

首先,本文以华证ESG评级量化先进制造企业ESG表现,考虑企业会存在迎合和“漂绿”行为,外部机构公布的ESG评级指数可能与企业实际表现有所出入,获取企业ESG实际表现数据将是接下来的研究重点之一。其次,本文将服务化视为了一个整体,由于不同价值创造导向的服务化对企业发展具有差异影响,未来研究将深挖不同服务类型影响企业ESG表现的规律。最后,服务化对先进制造企业ESG表现的作用机制需要进一步丰富,本文仅选择了知识资本这一内部因素作为调节变量,考虑政府政策、公众监督等外部因素均会在一定程度上直接或间接影响企业的决策与行为,下一步的研究将探讨政府、公众等外部利益相关者方面存在的调节因素。

参 考 文 献

[1] 胡东滨, 周普, 陈晓红.环境服务模式创新、绿色技术创新与企业绩效[J].科研管理, 2024, 45(3): 83 - 93.

[2] 赵宸宇. 数字化发展与服务化转型——来自制造业上市公司的经验证据[J].南开管理评论, 2021, 24(2):149 - 163.

[3] ROTHENBERG S. Sustainability through servicizing [J]. MIT Sloan Management Review, 2007, 48(2): 83 - 91.

[4] YANG Z, LUO J, FENG T, et al. How servitization affects firm performance: the moderating roles of corporate so‐cial responsibility and green innovation [J]. Journal of Manufacturing Technology Management, 2023, 34(8):1332 - 1355.

[5] 陈伟, 陈银忠, 杨柏.制造业服务化、知识资本与技术创新[J].科研管理, 2021, 42(8): 17 - 25.

[6] GEBAUER H, FISCHER T, FLEISCH E. Exploring the interrelationship among patterns of service strategy chang‐es and organizational design elements [J]. Journal of Service Management, 2010, 21(1): 103 - 129.

[7] ZONG Y, GU G. The threshold effect of manufacturing servitization on carbon emission: an empirical analysis based on multinational panel data [J]. Structural Change and Economic Dynamics, 2022, 60: 353 - 364.

[8] DONI F, CORVINO A, MARTINI S B. Servitization and sustainability actions: evidences from European manu‐facturing companies [J]. Journal of Environmental Management, 2019, 234: 367 - 378.

[9] 赵宸宇. 数字化转型对企业社会责任的影响研究[J].当代经济科学, 2022, 44(2): 109 - 116.

[10] 朱雪春, 潘静, 杜建国. 服务化如何驱动绿色创新——知识整合与组织合法性的作用[J].科技进步与对策, 2024, 41(7): 101 - 110.

[11] 毕达天, 黄伟鑫, 王璐, 等.城市数字经济发展如何影响企业ESG表现?——绿色高质量发展的城企协同路径[J]. 科学学研究, 2024, 42(3):594 - 604.

[12] 于金闯, 刘丽, 刘丽娜, 等. 产业生态化与现代化产业体系建设:以先进制造业服务化为例[J]. 中国软科学, 2024, 39(4): 67 - 78.

[13] COREYNEN W, MATTHYSSENS P, BOCKHAVEN W V. Boosting servitization through digitization: pathways and dynamic resource configurations for manufacturers [J]. Industrial Marketing Management, 2017, 60: 42 - 53.

[14] CHE Y, ZHANG L. Human capital, technology adoption and firm performance: impacts of China’s higher edu‐cation expansion in the late 1990s [J]. Economic Journal, 2018, 128(614): 2282 - 2320.

[15] 李颖, 牛浩洋, 续慧泓. 近朱者赤:被纳入碳排放权交易试点的客户能否影响企业ESG表现?[J].研究与发展管理, 2024, 36(1): 40 - 52.

[16] LIANG L, LI Y. The double-edged sword effect of organizational resilience on ESG performance [J]. Corporate Social Responsibility and Environmental Management, 2023, 30(6): 2852 - 2872.

[17] 雷雷, 张大永, 姬强. 共同机构持股与企业ESG表现[J].经济研究, 2023, 58(4): 133 - 151.

[18] 王应欢, 郭永祯. 企业数字化转型与ESG表现——基于中国上市企业的经验证据[J].财经研究, 2023, 49(9): 94 - 108.

[19] HE Y, ZHAO X L, ZHENG H. How does the environmental protection tax law affect firm ESG? Evidence from the Chinese stock markets [J/OL]. Energy Economics, 2023[2024-6-18]. DOI: 10.1016/j.eneco.2023.107067.

[20] JHA A, COX J. Corporate social responsibility and social capital [J]. Journal of Banking Finance, 2015, 60:252 - 270.

[21] MU W, LIU K, TAO Y, et al. Digital finance and corporate ESG [J/OL]. Finance Research Letters, 2023[2024-8-30]. DOI: 10.1016/j.frl.2022.103426.

[22] 孟祥慧, 李军林. 地方政府绩效考核与企业ESG表现:一个政策文本分析的视角[J].改革, 2023(8):124 - 139.

[23] LEE E, WALKER M, ZENG C C. Do Chinese state subsidies affect voluntary corporate social responsibility dis‐closure?[J]. Journal of Accounting and Public Policy, 2017, 36(3): 179 - 200.

[24] TAMIMI N, SEBASTIANELLI R. Transparency among SP 500 companies: an analysis of ESG disclosure scores [J]. Management Decision, 2017, 55(8): 1660 - 1680.

[25] 王凯, 丁宁, 高皓, 等.机构投资者网络团体如何影响企业ESG表现?[J].研究与发展管理, 2024, 36(1):14 - 26.

[26] 王晓红, 栾翔宇, 张少鹏. 企业研发投入、ESG表现与市场价值——企业数字化水平的调节效应[J].科学学研究, 2023, 41(5):896 - 904.

[27] 郭娟娟, 许家云, 杨俊. 制造业服务化与企业污染排放:来自中国制造业企业的证据[J].国际贸易问题,2022(5): 137 - 154.

[28] ZHANG M, JIN B, WANG G A, et al. A study of key success factors of service enterprises in China [J]. Journal of Business Ethics, 2016, 134(1): 1 - 14.

[29] LIU W H, WEI W Y, YAN XY, et al. Supply contract design with asymmetric corporate social responsibility cost information in service supply chain [J/OL]. Sustainability, 2023[2024-8-29]. DOI: 10.3390/su11051408.

[30] 钟耕深. 战略转型与制造业升级——第九届中国战略管理学者论坛综述[J].经济管理, 2016, 38(12):183 - 194.

[31] WICKI S, HANSEN E G. Green technology innovation: anatomy of exploration processes from a learning per‐spective [J]. Business Strategy and the Environment, 2019, 28(6): 970 - 988.

[32] 李博阳, 张嘉望, 沈悦, 等. 绿色债券发行对绿色技术创新影响的路径和机制研究[J].科研管理, 2023,44(11): 134 - 142.

[33] DE GIOVANNI P, CARIOLA A. Process innovation through industry 4.0 technologies, lean practices and green supply chains [J/OL]. Research in Transportation Economics, 2021[2024-5-21]. DOI: 10.1016/j. ret‐rec.2020.100869.

[34] 徐盈之, 张瑞婕, 孙文远.绿色技术创新、要素市场扭曲与产业结构升级[J].研究与发展管理, 2021, 33(6): 75 - 86.

[35] 韩峰, 阳立高. 生产性服务业集聚如何影响制造业结构升级?——一个集聚经济与熊彼特内生增长理论的综合框架[J].管理世界, 2020, 36(2): 72 - 94.

[36] 曹裕, 李想, 胡韩莉, 等. 数字化如何推动制造企业绿色转型?——资源编排理论视角下的探索性案例研究[J].管理世界, 2023, 39(3): 96 - 112.

[37] NAYAL K, RAUT R D, YADAV V S, et al. The impact of sustainable development strategy on sustainable sup‐ply chain firm performance in the digital transformation era [J]. Business Strategy and the Environment, 2022,31(3): 845 - 859.

[38] LIN H, ZENG S, WANG L, et al. How does environmental irresponsibility impair corporate reputation? A mul‐timethod investigation [J]. Corporate Social Responsibility and Environmental Management, 2016, 23(6):413 - 423.

[39] 冯熹宇, 王菌丽, 徐娜. 绿色创新网络嵌入、资源获取与企业绿色创新质量[J].中国软科学, 2023, 38(11): 175 - 188.

[40] OSIYEVSKYY O, MEYER M, ZARGARZADEH M A. Exploring the impact of an external crisis on RD expen‐ditures of innovative new ventures [J]. Journal of Business and Entrepreneurship, 2015, 26(3): 1 - 36.

Servitization, Green Technology Innovation and ESG Performance of Advanced Manufacturing Companies

—Based on the Moderating Effect of Intellectual Capital

QI Liang-qun, ZHU Xian-yu

(School of Economics and Management, Harbin University of Science and Technology, Harbin 150080, China)

Abstract: In the context of the service economy era, leveraging the advantages of servitization to promote green technology innovation has become an important way for sustainable development of enterprises. However, it is not yet clear whether the dynamic capabilities, resources and competitive advantages brought by servitization can match the sustainable development and ESG performance of advanced manufacturing companies, as well as the mechanisms of green technology innovation and knowledge capital. Therefore, based on the multi-dimensional analysis of the impact mechanism of servitization on the ESG performance of advanced manufacturing companies, it empirically tested the influence of servitization on the ESG performance of China’s A-share listed advanced manufacturing companies from 2015 to 2021. It also explored the mediating mechanism of green technological innovation and the moderating mechanism of knowledge capital. The results show that servitization positively improves the ESG performance of advanced manufacturing companies, and has a more significant impact on the ESG performance of small and mediumsized enterprises and state-owned enterprises. Green technology innovation plays a partial mediative role in promoting the ESG performance of advanced manufacturing companies through servitization. Knowledge capital positively moderates the relationship between servitization and ESG performance of advanced manufacturing companies, among which the moderating effect of human capital is more significant. The research conclusion helps to reveal the “black box” of ESG performance of advanced manufacturing companies under the three-wheel drive of “service-innovationknowledge”, and provides management inspiration for advanced manufacturing enterprises to rationally allocate static resources and dynamic capabilities to exert the promotional impact of servitization on ESG performance.

Keywords: servitization; green technology innovation; advanced manufacturing enterprise; ESG performance;knowledge capital

①数据来源:www.gov.cn/Lianbo/bumen/202402/content_6929572.htm.

猜你喜欢

中国商论(2023年7期)2023-04-20 23:13:09

会计之友(2023年8期)2023-04-11 10:52:59

会计之友(2023年7期)2023-04-07 17:56:02

运筹与管理(2022年9期)2022-10-20 12:42:26

会计之友(2022年12期)2022-06-07 18:00:11

河北经贸大学学报(2019年3期)2019-06-05 03:19:15

合作经济与科技(2019年3期)2019-02-01 02:29:40

中国市场(2018年3期)2018-01-23 14:51:52

财经问题研究(2017年8期)2017-10-09 20:10:05

中国工程科学(2017年3期)2017-09-05 09:41:09