数据要素如何影响金融与科技耦合结构?

2024-11-14 00:00:00王仁祥谢文君

研究与发展管理 2024年5期

摘要: 金融与科技耦合发展是数字经济与实体经济融合发展的支撑力。当前,数字经济的高速发展为金融与科技的深度耦合提供了重要的新动能——数据要素。为探究数据要素对金融与科技耦合协调发展影响路径,以2007—2021年中国省际数据为样本,测算了金融与科技耦合协调度和数据要素发展水平,实证检验了数据要素对金融与科技耦合结构的作用机制和差异化影响。研究发现:数据要素显著促进了金融与科技耦合协调度的提升;相比于经济发展水平高的地区,数据要素更能促进经济发展水平低的地区耦合结构的改善;从金融与科技相对发展水平异质性角度来看,数据要素对金融与科技耦合结构的改善作用在金融发展水平高的地区体现得更为显著。影响机制表明:数据要素能够通过研发能力升级和融资能力升级提高金融与科技耦合协调度,从而改善二者的耦合结构。研究结论为中国未来数据要素市场化配置和金融与科技有效结合以服务经济高质量发展提供有益的政策启示。

关键词:金融与科技耦合结构;数据要素;耦合协调度;研发能力;融资能力

中图分类号:F124.3;G301 文献标识码:A

基金项目:国家社会科学基金一般项目“经济高质量发展背景下金融与科技耦合脆弱性及有效性研究”(21BJY253)。

0 引 言

由于研究视角差异,不同学者对金融与科技耦合内涵的解释也不统一,但基本认为:金融与科技的耦合是金融与科技相互作用、彼此制约的动态反馈过程[1],金融发展促进了科技要素的优化配置并提供风险管理功能,科技进步反过来提升金融平台和产品服务能力等,二者协同互促,呈现出共生、联动、动态变化的特征[2-4]。信息革命的推动下,金融与科技在经过“爆发、狂热、分化、调整”等阶段后,进入深度耦合阶段。当前,数据从简单的信息资源等辅助性角色,经过分布式计算、智能化分析等技术革新,快速来到了要素化阶段。我国从2015年开始将数据纳入国家顶层设计中,从中央到地方不同级别的相关政策密集出台,2022年我国率先推出国家层面的“东数西算”工程,在8个地区建设国家算力枢纽节点,规划了10个国家数据中心集群以推动算力资源有序向西转移,减轻东部数据运算压力,优化资源配置,真正实现数据流通、数据交易的自由化。在数字经济蓬勃发展的背景下,技术(特别是数字技术)作为引领力量,与数据、资本、劳动力、土地共同构成生产要素组合,尽管数据并非唯一的生产要素,却在数字经济中扮演着至关重要的角色。应当看到,金融与科技耦合具有天然的数据基因,数据的要素化通过对海量数据的便捷化、规范化和合理化运用能够帮助建立起一套从技术、规则、机制、流程都健全的新金融与科技耦合业态。

当下,金融与科技的耦合发展在带来新模式、新产物的同时,也不可避免地会带来新挑战、新风险。金融与科技尚未真正实现能跟上实体经济发展步伐的耦合,金融资源的“属性错配、领域错配和阶段错配”往往是导致科技创新存在短板的关键因素[5],也制约着金融与科技耦合服务实体经济发展效果的发挥。现有关于金融与科技耦合问题的研究集中于金融与科技耦合内涵界定及关系研究[6-7]、耦合模式研究[8]、机理分析[9]、耦合协调度测度[10]、效率评价[4]、影响因素以及对经济发展的回归分析[11],数据要素现有研究主要从数据要素的内涵、特征、价值化过程以及影响经济发展的理论机制等方面展开[12-14],不少学者从数据价值化角度讨论数据的要素化以及如何进入经济系统进而影响经济产出的形成逻辑[15-16]。随着数据对于价值创造的重要性不断提高,数据要素价值化实现过程的可视化和具象化引起了学者们的关注,由于数据的流动过程也是价值的创造过程,传统价值链理论被拓展为数据价值链[17]。

目前的文献多是从单一场景来探索数据要素对经济增长、科技创新的影响机制,探讨数据要素影响金融与科技耦合系统的文献鲜少。鉴于此,本文试图对此进行补充。在我国数字经济快速发展的大背景下,数据要素在促进经济增长、推动科技创新等领域的作用得到了学者们的普遍认同[18-20]。那么,数据要素能否帮助改善金融与科技耦合结构?如果可以,其中的作用机制是怎样的?对此类问题的探究不仅能够为提升金融与科技耦合有效性以更好地服务实体经济提供路径参考,而且有助于加深对数据要素赋能机制的理解,并在此基础上梳理出数据要素提升金融与科技耦合结构的可能路径,这对形成新的金融与科技耦合发展理论研究范式具有重要的理论意义和现实意义。

本文以2007—2021年中国省际面板数据为样本,在测算金融与科技耦合协调度和数据要素发展水平的基础上,分析并检验了数据要素对金融与科技耦合结构的作用机制和差异化影响。可能的边际贡献有:从理论层面探究了数据要素对金融子系统、科技子系统以及二者耦合系统的内在影响机制,丰富了数据要素在复杂系统领域的应用研究;实证检验了数据要素对金融与科技耦合结构的影响效应,并从研发能力升级和融资能力升级两个方面实证检验了数据要素对金融与科技耦合协调度的影响机制,有助于揭示数据要素对金融与科技耦合结构的作用机制,为提升金融与科技耦合有效性提供有益指导。

1 理论分析与研究假设

金融与科技耦合结构是子系统之间的组织形态,合适的耦合结构表示耦合体系内部形成了合理有序、强弱得当的组织形态。金融与科技的耦合建设作为一项复杂系统工作,会在组织、环境和技术的相互作用中不断涌现新的经济活动并产生新的耦合产物,子系统之间的相互作用与协作会导致复杂系统发生质的变化,耦合作用下整体效应会大于各子系统的单独作用之和。本文将金融与科技耦合系统视为超循环系统,运用超循环理论梳理子系统之间的相互作用以及不断递进的演化模式,数据要素以涌现者的身份作为金融与科技耦合系统的催化剂,除了在各子系统内进行数据的生成、传输和处理等流程,还在不同系统之间流动循环。

本文所考察的金融与科技耦合结构有两个层面的含义:一是通过金融子系统与科技子系统的相对比例来衡量二者在金融与科技耦合系统中的相对重要性;二是金融子系统和科技子系统之间的协调程度。王维国[21]认为“协调”是指为实现系统总体演进的目标,各子系统或各元素之间相互协作、相互配合、相互促进而形成的一种良性循环态势。系统总体演进意味着系统总体水平的提高和系统总体结构的转变。借鉴这种思想,关于金融与科技耦合结构的量化既要在度量金融子系统与科技子系统相对发展水平的基础上,还要能够反映出两大子系统之间相互作用的协调程度,就需要引入“耦合协调”的概念。耦合协调涵盖3个层级的内容:首先是耦合,这是最基础的层级,侧重反映不同子系统之间的同步性;其次是协调,作为中间层级,这一层级主要反映的是整体系统在运动发展的过程中,各子系统及其相互关系的协调一致发展程度;最后是耦合协调层级,则是囊括了上述两个层级的内涵,可以有效判断整个耦合系统的协同联动效应。

1.1 数据要素供需循环下带来金融子系统的功能性重塑

金融子系统作为资金、服务的供给方,经过数据要素的供给端赋能,通过分析和预测耦合通道中的现金流,信息平台可以实现现金流监控,对流动性短缺进行分析,进而搜索和建立融资渠道,帮助企业找到合适的方法来优化其营运资金。金融子系统作为技术、人才的需求方,经过数据要素的需求端赋能,更能及时对金融产品和金融服务变革所需的技术和人才进行需求反馈。数据要素对于金融子系统功能性重塑主要体现在以下两方面。

一是重塑融资模式。与大企业相比,中小微企业的治理、资金、人才、管理等方面存在先天的劣势,在市场准入和日常生产经营中更容易遭受歧视和不公平待遇。各种政策难以及时惠及,市场开拓阻碍重重;金融机构内部产业数据较少,数字化程度偏低,无法有效满足多样化金融需求;融资渠道和方式单一等难题阻碍着中小微企业的健康发展[22]。数据要素携带的云计算、人工智能等数字化技术,使得基于新技术的平台组织不断呈现与传统产业融合发展的趋势,为金融领域的平台化发展提供了动力支持。首先,数字化基础设施的搭建使金融平台中的参与主体得到无限扩展,各节点的创新主体运作结构不再局限于传统的链条组织,而是形成了集群网络组织,通过平台空间拓展出更多的服务渠道[23]。其次,数据要素帮助金融领域简化了融资流程,全流程线上业务办理,减少了对物理网点的依赖,降低了非必要的交易成本。最后,利用数字化技术从差异化场景和海量数据中挖掘潜在客户,获客的同时完成了必要的风险评价,减少了信息不对称并根据用户支付场景和消费习惯提供多样化的金融产品和金融服务。

二是重塑征信体系。中国目前实现了多种征信数据库并存但尚未实现征信系统的共享,征信体系的运行效率和产品丰富程度不够[24],这直接制约了P2P信贷、众筹平台等对其的信用评估、贷款定价和风险管理,提高了征信成本。数据要素与金融的结合,为征信系统的数字化变革提供了技术保障。首先,数据要素帮助金融系统扩大信用数据收集范围,充分利用互联网、移动终端等平台,加强包含个人基本信息、贷款信息、电商数据等在内的多源金融数据的收集与有效整合,开启征信体系市场化,尽可能服务更多群体。其次,数据要素可以将不同的生活场景、生产场景、营销场景、消费场景等纳入征信体系,实现更多样的差异化和场景化的征信产品和金融服务,扩大征信系统覆盖范围,充分实现征信机构之间的资源共享。最后,数据要素能帮助确保金融数据信息的真实性,在拓宽征信组织结构的同时,更重视数据采集的质量,在更容易获取数据的同时,更重视数据采集的安全性。

1.2 数据要素供需循环下带来科技子系统的数字化重构

科技子系统作为技术、人才的供给方,经过数据要素的供给端赋能,直接增加了数据、知识的扩散和传播范围,培养和提供了数字化的基础研发人才、数字化的交叉融合型人才等关键人才,实现研发、生产、营销3个环节整体联动并推动结构的复杂化和高级化。科技子系统作为资金、服务的需求方,经过数据要素的需求端赋能,能够更为精准地将创新需求传递给供给方,借助内外部的社交网络,快速推进数字化互动营销和场景营销,将多源异构数据和信息进行组合优化,提升需求匹配效率。数据要素对于科技子系统数字化重构主要体现在以下两方面。

一是重构创新能力。①重构学习能力,学习能力是组织不断获取知识、改善自身行为,以在不断变化的内外环境中使组织保持可持续生存与健康和谐发展的能力[25]。数字技术能将获取的用户信息、行业信息、市场信息和企业信息等分门别类存储和使用。不同于过去的链式传导,现在是网络化多节点同时进行知识传递,线上渠道获取用户反馈,线下实时进行定制服务,打破地理、时间、组织上的边界障碍,实现知识的跨边界转化和融合。②重构适应能力,适应能力是指在既定规则下识别和利用新兴市场机会的能力[26]。在数据要素的帮助下,企业将物理空间的物质迅速以数字化的形式进行呈现,摆脱了物理环境的束缚,能够在任意环节进行实时互动,提升了企业应对变化的效率[27]。创新能力重构意味着数据要素可以帮助企业对创新要素进行重新整合,为各创新主体提供关键性数据、人才、技术支持的同时,创造新知识和新洞见,确定能力重构方向。

二是重构组织体系。组织体系包括组织的客户、竞争对手、合作者、供应商、服务保障机构等利益相关者。从组织内部看,数据要素会导致组织结构发生变化;从组织外部看,数据要素的运用能及时捕捉多样性的消费需求,寻找商业机会。生产端多元化的数据供给和应用端多元化的数据需求使得创新活动内嵌于创新网络结构中,这一过程中不仅是知识的网络化结构增强,同时伴随着组织的网络化结构增强。数字要素携带的数字技术使得信息和知识的存储、传播速度大幅增加,交流和搜寻成本大幅降低,这主要在于数字化领导组织的构建,促进了各主体间的敏捷性和灵活性,为研发团队的信息共享和资源协作打通了渠道,数据要素的存在提升了组织的服务价值,也提高了各利益相关主体对组织数字化转型战略的信任和接受程度[28]。由于认知锁定,存在大量客户无法理解数据要素带来的价值,而组织体系的重构能够同客户进行价值共创,从需求端将组织和客户进行链接,加强与客户的互动,为客户创造需求,通过实时掌握产品性能和客户使用数据可以提升运营活动的效率,帮助企业提高组织绩效。

1.3 数据要素供需循环下金融与科技耦合结构优化

由上述分析可知,数据要素通过推动金融子系统的平台化对金融子系统进行功能性重塑。从供给端帮助金融子系统重塑融资模式,将资金、服务通过更加便捷、更有性价比的方式传递给企业、政府、科研机构和个人客户群体,大大减少交易成本和信息不对称现象。数据要素从需求端帮助金融子系统重塑征信体系,丰富多样化的金融场景,将技术和人才输送给金融机构。熟练掌握数字技术的专业人才跨时空将沉淀的数据传给征信机构,充分盘活数据资源。通过神经网络、机器学习等方法对数据进行建模分析,在后台实时追踪和更新基础数据,解决海量数据难题,打破数据孤岛。

数据要素通过推动科技子系统的网络化对科技子系统进行数字化重构。①从供给端帮助科技子系统重构创新能力,通过学习能力重构和适应能力重构两大方面提升企业的动态能力,将技术、人才更高效、不间断地供应给金融机构。②从需求端帮助科技子系统重构组织体系,面向客户需求,企业通过战略性学习敏锐识别客户需求与自身知识基础之间的知识缺口,通过运用数据在多平台和多主体间流动和生成的网络关系,将资金和服务输送给研发机构,从而激活、联通了多元主体的创新活动。

科技子系统为金融子系统提供基本面信息,使得金融部门能够甄别出“成功”的机会,通过评估财务报表、开展实地调研等多种形式,多个维度多个源头收集企业的相关信息并确保信息的真实性,这一过程能显著降低因信息不对称问题产生的事前筛选和事后监督成本[29],节约交易成本的同时也提高了金融运营效率。科技领域的升级转型会“倒逼”金融领域的结构优化,匹配双边或多边市场供求的平台经济依赖于数据流通渠道产生的网络化管理模式。数据要素的供需两端推动金融领域的平台化和科技领域的网络化,通过功能性重塑和数字化重构使得金融与科技的供给和需求有效匹配,最终带来金融与科技耦合结构的优化。由此,本文提出如下假设。

H1 数据要素对金融与科技耦合结构具有正向促进作用。

H2 相比于金融子系统,数据要素对科技子系统的影响会更直接,影响效果更大。

1.4 数据要素对金融与科技耦合结构的升级效应分析

上文分析了数据要素对金融与科技耦合结构的影响机理,从对金融子系统的功能性重塑和对科技子系统的数字化重构两方面论证了数据要素促进整个耦合系统的供需匹配来实现金融与科技耦合结构的优化。在这一过程中,数据要素主要是通过研发能力升级和融资能力升级的作用机制发挥作用。

数据要素通过数字技术与传统生产要素深度融合,推动传统产业向数字化、智能化、自动化转型升级,提升科创企业研发能力升级。①从知识溢出的视角来看,科技企业保持可持续竞争力的关键在于对知识的吸收、整合和创新。数据要素流动的开放性和无边界性在快速整合有效数据的同时加速了知识的传播和扩散,形成面向涵盖创新链、产业链等的多重知识场域,既降低了知识学习成本,又增强了吸收和转化知识的能力,重塑知识学习渠道、知识获取渠道和知识整合平台[30],形成的知识网络进一步推动信息、数据、知识在不同领域的传递共享。②从核心技术突破视角来看,创新是科技企业生产动能转换的重要基础,数据要素作为新的生产要素能重塑企业的生产函数,实现生产函数的“创造性破坏”。数据要素从知识创新溢出和核心技术突破两个方面帮助企业进行研发能力升级,同时为金融领域输送技术和人才,增强了金融领域与科技领域的协同性、交互性和网络性,丰富金融应用场景,提升金融与科技的匹配精度,扩大匹配范围。

企业会因为资金的缺乏无法有效应对外部冲击,丧失进行研发、生产经营活动的动力和能力,从而对整个金融与科技耦合体系的持续性运作产生负面影响。数据要素的加入可以妥善地解决这一问题,通过帮助企业缓解融资约束问题,增强企业创新能力,减少融资能力不足造成的生产资源挤占问题,从而促进金融与科技耦合结构的改善。一方面,从企业成本视角,数据要素的加入使得数字技术在研发、生产环节中得到广泛应用,极大提高了生产效率,拓宽了外部融资渠道,帮助企业降低了运营成本、维护成本、议价成本等。另一方面,从信贷资源视角,数据要素的应用有效缓解了金融机构与科技企业以及科技企业之间的信息不对称问题,借助大数据、云计算等先进技术,金融机构能准确评估企业的经营状况和偿债能力,实现信贷资金的及时、有效配置,优化银行信贷资源的分配,提升了金融服务的效率和精准性,为企业的稳健发展提供了有力支持。企业成本的减少和金融机构信贷资源配置效率的提高帮助企业降低融资成本,可以将更多的资金用于创新要素的优化和生产设备的升级。数据要素通过升级融资能力,促进供需双方的信息共享,降低供需双方信息不对称,帮助金融机构与企业进行良性适配,改善金融与科技耦合结构,提升金融与科技耦合协调度。由此,本文提出如下假设。

H3a 数据要素通过研发能力升级改善金融与科技耦合结构。

H3b 数据要素通过融资能力升级改善金融和科技耦合结构。

2 研究设计

2.1 数据来源和研究样本

本文以2007—2021年为研究区间,金融与科技耦合协调度和数据要素的测算数据来自《中国科技统计年鉴》《中国金融年鉴》《中国区域科技创新评价报告》、国家统计局官网网站、Wind数据库、EPS全球统计数据分析平台,银行业网点数为手动搜索中国人民银行官网及分支机构网站公布的《金融运行报告》进行数据补充,科技论文检索量数据来源于各年的《中国科技统计年鉴》,为SCI、EI和CPCI-S(2009年及之前为ISTP)篇数总和。为了消除不同年份之间价格波动的影响,技术市场成交额采用工业生产者出厂价格指数平减为以2007年为基期的不变价格数据序列,研究与试验发展(RD)经费内部支出用研发价格指数平减,研发价格指数的构建借鉴朱平芳和徐伟民[31]的做法将消费价格指数的权重设为0.55,固定资产投资价格指数的权重设为0.45,加权合成研发价格指数。手动收集中国上市公司、省级层面数据,并将二者按上市公司注册所在地区进行了匹配。上市公司数据中剔除了数据大量缺失和中断的数据样本,省级数据涵盖了除我国西藏及港澳台地区的30个省(自治区、直辖市)。

2.2 变量选取

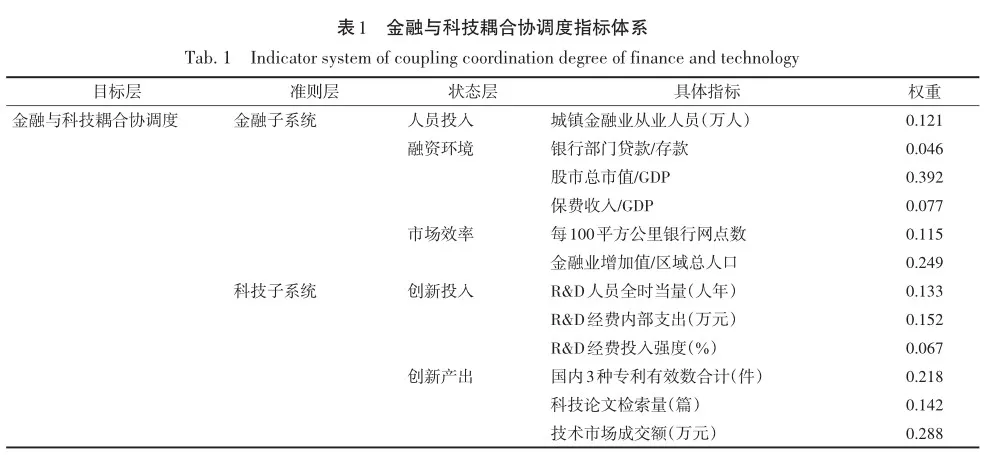

借鉴已有研究成果,本文将金融与科技耦合系统分为金融子系统和科技子系统。金融子系统分为人员投入、融资环境和市场效率三大状态层,人员投入指标选取城镇金融业从业人员,融资环境选择银行部门贷存比、股市总市值在GDP中的占比和保费收入在GDP中的占比,市场效率选用每100平方公里银行网点数和金融业增加值/区域总人口来表示。科技子系统投入选取RD人员、RD经费内部支出和RD经费投入强度表征,科技子系统产出选用国内3种专利申请授权数、科技论文检索量和技术市场成交额来衡量。耦合协调度模型建立前需要明确各指标权重,本文运用熵权法来设定金融与科技耦合协调度评价指标体系中各具体指标的权重,具体如表1所示。

通过构建金融与科技耦合协调度评价指标体系,测算得到2007—2021年中国省际金融与科技耦合协调度,其中金融子系统综合评价指数FIN和科技子系统综合评价指数TEC也是本文需要考察的重要变量。

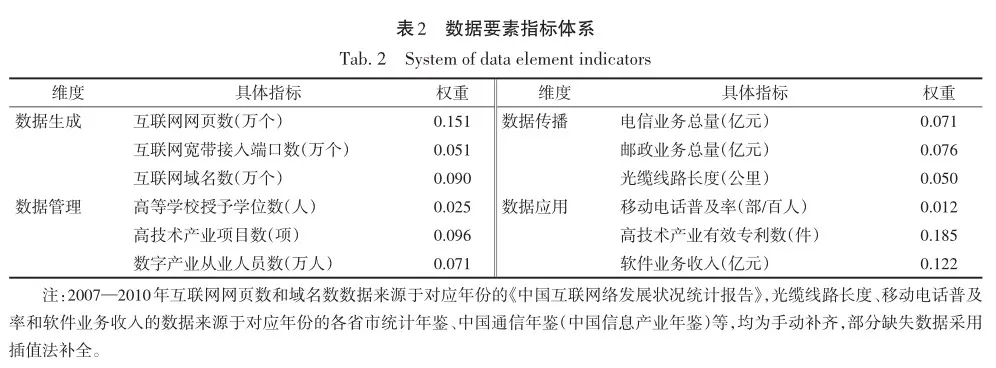

2.2.2 核心解释变量数据要素(data) 由于目前在数据要素领域缺乏规范、科学的统计数据,为了有效衡量数据要素发展水平变化,借鉴李治国和王杰[35]的研究构建了指标体系,通过熵权法测得,主要涵盖数据生成、数据管理、数据传播和数据应用4个维度的12个细分指标。

2.2.3 机制变量 根据前文的理论分析可知,数据要素会通过发挥研发能力(digt)升级效应进而影响金融与科技耦合协调度。本文用企业无形资产占总资产的比重来衡量该地区的数字化转型能力,以此作为研发能力的代理指标。数据要素的另一个升级效应体现在融资能力(ogn)上,负债比率可以较好地衡量企业事前的资金杠杆,若能够用较少的担保品获得较高的企业事前资金杠杆,表明企业的融资能力越强。为验证这一机制,此处用企业负债占总资产的比重作为该地区融资能力的反向代理指标。

2.2.4 控制变量 为了尽可能缓解因遗漏变量所引发的估计偏误问题,本文针对所研究的议题控制了一系列可能影响金融与科技耦合协调度的其他因素:①经济发展水平(pgd),选用各省人均GDP的对数来表征当地的经济发展水平;②政府支持(gov),采用财政科技和金融监管等事物支出占财政总支出的比例来衡量政府资金的支持力度;③城镇化水平(urbn),选用年末城镇总人口占年末总人口的比重来衡量;④贸易开放程度(fdi),采用各省进出口总额(按当年汇率平均水平转换为人民币)占GDP的比重来衡量;⑤人力资本(hum),借鉴ACEMOGLU[36]的方法,将大学及以上学历的劳动力定义为高技能劳动力,采用高等学校(机构)、普通高校的研究生毕(结)业人数与高等学校(机构)、普通高校本科生毕(结)的人数之和,取对数后作为衡量人力资本的指标。

2.3 计量模型设定

3 实证结果及分析

3.1 变量描述性统计

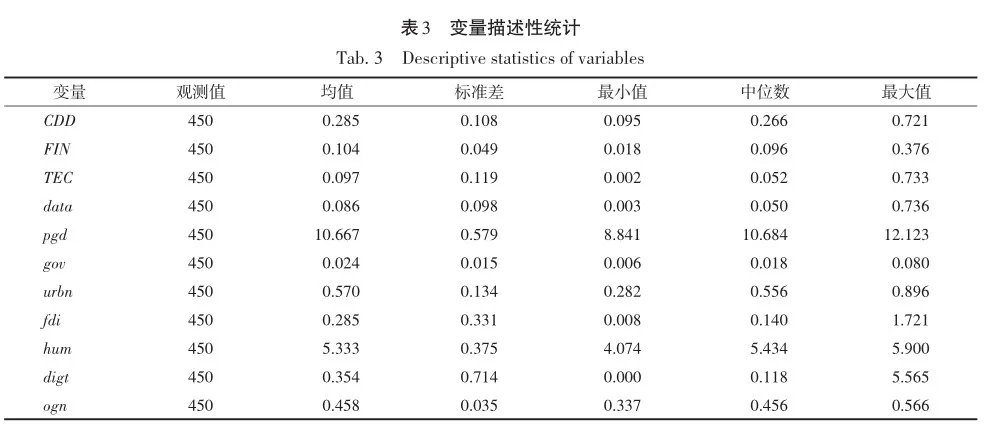

描述性统计结果如表3所示。全国样本中,金融与科技耦合协调度的均值和标准差分别为0.285和0.108,标准差小于均值,说明金融与科技耦合协调度的分布不存在过度分散问题。金融子系统综合评价指数和科技子系统综合评价指数的均值大于各自的中位数,说明样本数据存在右拖尾的现象。数据要素发展水平的最大值和最小值分别为0.736和0.003,说明样本数据在数据要素发展方面存在较大差异。

3.2 基准回归结果

本节采用2007—2021年中国省际数据检验了数据要素对金融与科技耦合协调度的影响。在LM检验中,p值为0.000,表明LM检验强烈拒绝“不存在个体随机效应”的原假设,随机效应要优于混合OLS模型。在Hausman检验结果中,p值为0.000,显著拒绝了随机效应模型。基于此,本文选用个体固定效应模型进行基准回归估计。表4汇报了数据要素对于金融与科技耦合协调度及金融子系统、科技子系统的影响。其中,列(1)~列(3)考察了不加入控制变量情况下的影响,列(4)~列(6)加入了宏观地区和微观个体的控制变量。模型的被解释变量分别为金融与科技耦合协调度(CDD)、金融子系统综合评价指数(FIN)和科技子系统综合评价指数(TEC)。列(1)和列(4)表明,数据要素发展水平提升对金融与科技耦合协调度有显著的正向提升效应,H1得以验证。不考虑控制变量的情况下,数据要素(data)的估计系数是0.077,且在1%的置信水平上显著,说明数据要素发展水平每提高1个单位,将带动金融与科技耦合协调度提高7.7个百分点。加入控制变量后,数据要素(data)的估计系数变为0.042,结构优化效应有所下降,但依旧在1%的置信水平上显著,证实了数据要素对于金融与科技耦合结构的优化作用。

为了进一步明确数据要素对金融与科技耦合结构的作用机制,本文将进一步检验数据要素分别对金融子系统(FIN)和科技子系统(TEC)的作用。表4的列(2)表明,data对FIN的回归系数为0.038,且在1%的置信水平上显著,列(5)中加入控制变量后,data的系数仍旧在1%的水平上显著为正。表4的列(3)中,data对TEC的回归系数为0.097且在1%的水平上显著;列(6)中加入控制变量后的data回归系数为0.094,在1%的置信水平上显著。通过比较列(4)~列(6)的data回归系数可知,数据要素优化金融与科技耦合结构的效用更多得力于数据要素对科技子系统的正向提升作用,数据要素作用于科技子系统的路径和效果更为直接,科技子系统的结构改善能帮助金融子系统的结构优化进而改善金融与科技耦合系统的整体结构,H2得以验证。

3.3 稳健性检验

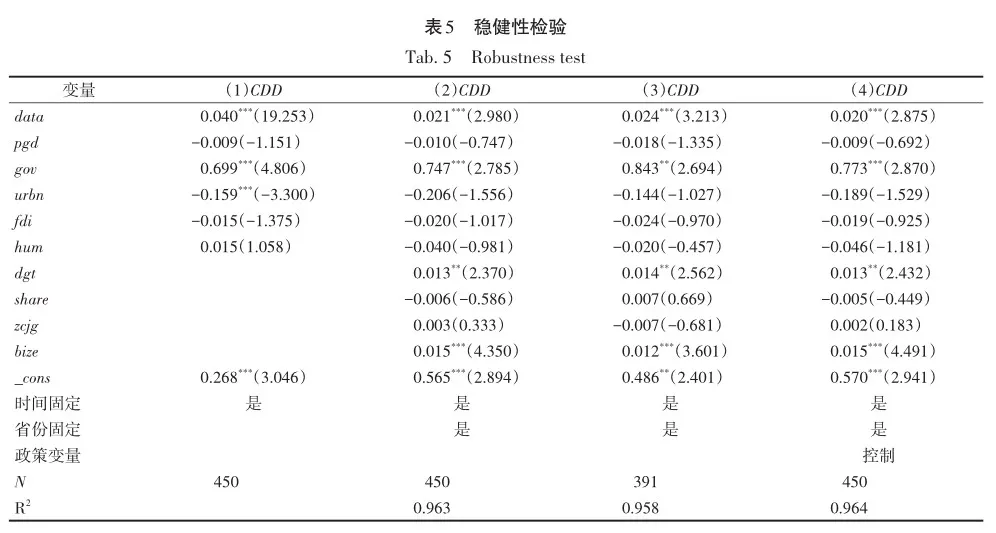

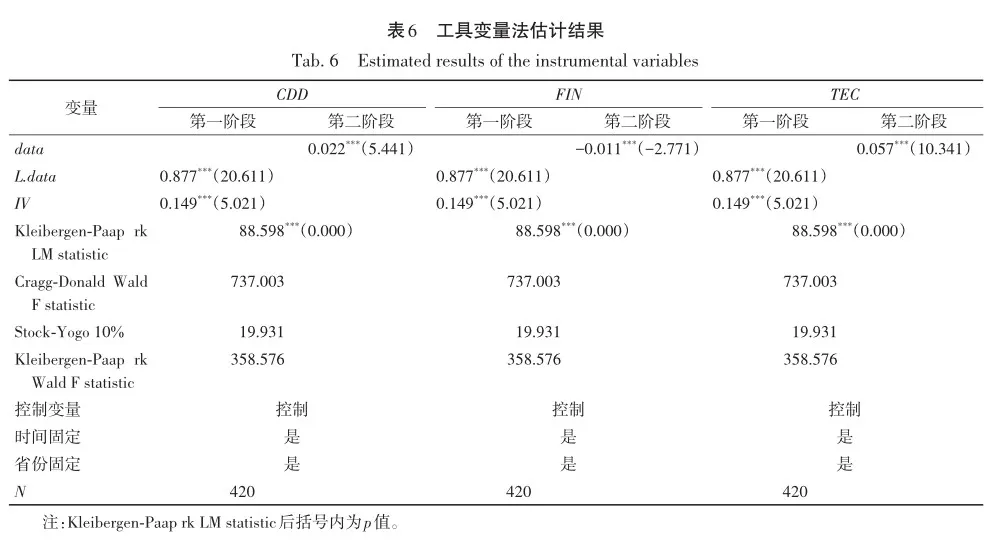

为了保证分析结果的稳健性,本文将从以下5个方面重新进行相应的实证检验。①模型设定方面,采用随机模型进行了重新估计。②遗漏变量方面,在宏观控制变量的基础上增加了微观层面的控制变量,主要包括:企业数字化转型(dgt),借鉴祁怀锦等[37]、张永珅等[38]方法构建了企业数字化转型水平衡量指标;企业股权集中度(share),采用公司前三大股东股权占比衡量;上市公司资产结构(zcjg),选用上市企业固定资产净额和存货净额的合计值比上总资产的值作为企业资产结构的衡量指标;上市公司总资产合计(bize),采用总资产的自然对数来控制企业的规模。③数据处理方面,本文对连续性变量进行了上下1%截尾处理以避免异常值导致的估计偏误问题。④排他性检验。在模型中加入国家级大数据综合试验区的设立这一政策的虚拟变量进行回归,以控制政策对基准结果的影响。⑤内生性处理方面,参考黄群慧等[39]、黄永春等[40]的构建方法,本文选用两种变量作为数据要素的工具变量,一种是内生变量的滞后一期,另一种是选用1998年固定电话年末用户数作为工具变量。由于1998年固定电话年末用户数是截面数据,需要转化为面板数据才能进行后续实证研究,故借鉴NUNN和QIAN[41]的设置方法构建省际数据要素发展水平的工具变量。表5中列(1)~列(4)分别报告了前4种稳健性检验的回归结果,data的回归系数依然显著为正。

表6报告了数据要素对金融与科技耦合协调度、金融子系统和科技子系统的2SLS回归结果。检验结果显示本文选取的工具变量有效。结合第二阶段回归结果,数据要素对金融与科技耦合协调度有显著的正向作用,可见数据要素价值水平的提升能够促进金融与科技耦合协调度提升这一结论是稳健的。

3.4 异质性分析

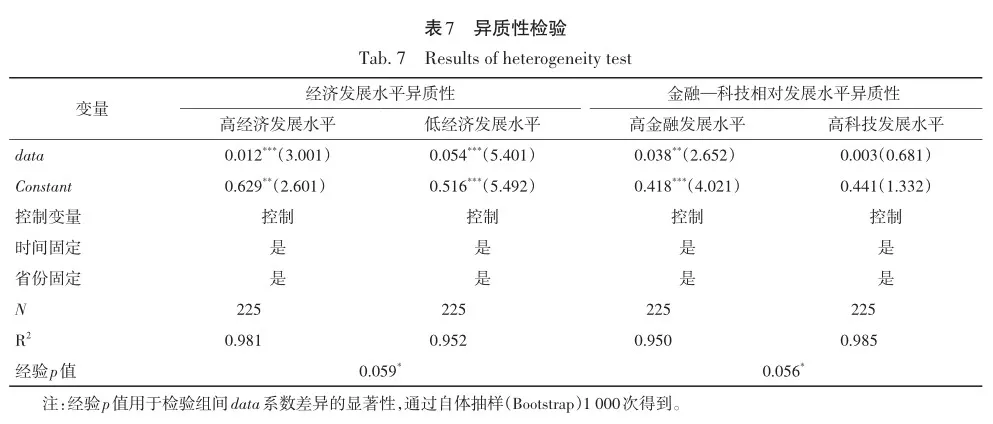

前文的基准回归中数据要素和金融与科技耦合协调度的关系检验是建立在平均影响效应的基础上进行的实证检验,需要进一步分析不同地区、不同经济发展水平下数据要素对于金融与科技耦合结构的作用差异。本文从经济发展水平异质性和金融与科技相对发展水平异质性两个方面进行检验。根据经济发展水平和金融与科技相对发展水平的中位数将样本划分成高、低水平两组进行异质性分析,并对分组样本进行了组间差异检验,结果表明组间存在显著差异。

表7中的结果表明,经济发展水平异质的情况下,数据要素对两组地区的金融与科技耦合协调度均存在显著的正向影响,数据要素对经济发展水平低的地区的回归系数要大于经济发展水平高的地区,可能的原因在于经济发达,区域内部各项基础设施完善,人力资本水平更高,数据要素价值化带来的数字技术的强扩散性、高创新性对低经济发展水平的地区有更强的边际效用,国家的政策更多向这些地区倾斜,积极引导数据资本与高新技术产业融合集聚,有效提升了金融与科技耦合协调度,更好地优化了金融与科技的耦合结构。

从金融与科技相对发展水平异质性角度来看,数据要素对金融与科技耦合结构的改善作用在金融发展水平高的地区效果更为显著,可能的原因在于金融发展速度超过了科技创新速度,耦合系统内部资金“空转”严重,而数据要素的加入在提升科技创新效率的同时抑制金融部门的过度膨胀,保持金融与科技耦合子系统之间的相对平衡,对于科技水平高的地区,数据要素的结构优化作用为正但尚未显著,表明数字化程度提高的同时还需要资金的加持才能带动金融与科技耦合协调度的提高,数据要素依赖于金融体系与科技系统的协同发展来实现耦合系统整体结构的优化。

4 影响机制检验

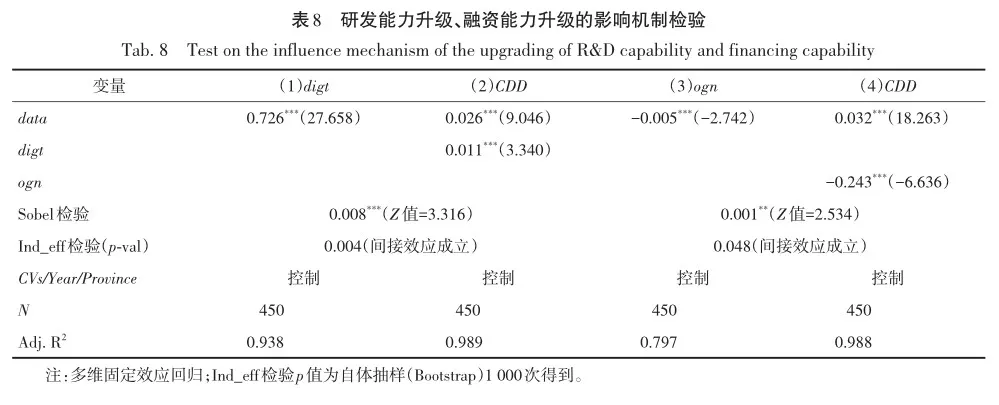

表8汇报了研发能力升级和融资能力升级的检验结果。列(1)中data的估计系数为0.726且在1%的水平上显著为正,表明数据要素水平的提升能够带动研发能力升级;列(2)中digt的回归系数为0.011且通过了1%水平上的显著性检验,研发能力每升级1个单位,金融与科技耦合协调度将提升1.1个百分点。这说明,数据要素通过推动研发能力升级,降低交易双方的时间成本和交易成本,从而改善了金融与科技耦合结构,即研发能力升级效应在数据要素改善金融与科技耦合结构的过程中发挥了中介作用,H3a得证。

表8列(3)中data的估计系数为-0.005,且在1%的置信水平上显著,说明数据要素可以能帮助企业降低融资成本;列(4)中融资能力的反向代理指标ogn的估计系数为-0.243,并在1%的置信水平上显著,融资能力的提高可以提升金融与科技耦合协调度。这说明,融资能力升级效应在数据要素改善金融与科技耦合结构的过程中发挥了中介作用,即H3b得到验证。

5 结论与启示

5.1 研究结论

本文以金融与科技耦合系统为研究对象,在理论梳理的基础上检验了数据要素对金融与科技耦合结构的影响机制。①总体来看,数据要素对不同地区的金融与科技耦合结构的改善具有显著正向效应,在考虑模型设定、遗漏变量、数据处理误差、排除政策干扰以及处理内生性问题后,稳健性检验结果依然支持了这一结论。②异质性检验方面,数据要素对经济发展水平低地区的回归系数要大于经济发展水平高的地区;数据要素对金融与科技耦合结构的改善作用在金融发展水平高的地区体现得更为显著。③影响机制来看,数据要素能够通过研发能力升级和降低企业融资成本来改善金融与科技耦合结构。

5.2 理论贡献

第一,补充了金融与科技耦合发展的理论研究范式。现有研究鲜有关注数据要素在复杂系统中的影响效果,本文将数据要素和金融与科技耦合系统联系起来,构建了一个研究数据要素在复杂系统领域的运用逻辑分析框架,为金融与科技耦合发展的理论研究提供有益补充。

第二,拓展了金融与科技耦合结构的影响因素研究。现有研究在探讨金融与科技耦合问题时更多侧重于政府干预、产业结构等传统因素。在数字经济蓬勃发展的背景下,本文关注数据要素对金融与科技耦合结构的影响,作为参与耦合过程、影响耦合绩效、体现耦合成果的生产要素,数据要素的加入势必会对原有的耦合结构产生影响。理论和实证分析表明,数据要素能够通过研发能力升级和融资能力升级两个作用机制改善金融与科技耦合结构,有助于加深对数据要素推动金融与科技耦合结构优化的认识。

5.3 政策建议

首先,要推进数据高质量汇集,加快数据的要素化和价值化进程,沿着“高质采集→高效处理→全面应用”的链条,形成完整、可复制的数据链。与此同时,健全数据要素基础性制度,从数据产权、流通交易、收益分配、安全治理等方面建立数据分类标准、管理机制和风险评估体系,探索与数据要素价值化相匹配的耦合发展模式,加快5G、人工智能等数字化基础设施建设,数据要素自身得到发展的同时更为金融部门与科技部门之间要素的流动和协同提供动力支撑。

其次,释放金融数字化转型活力,提高金融服务的获得率和满足率。金融在实现自身数字化转型的同时,要让更多科技型企业不仅能获得融资,还要获得好的融资,防止资金空转。推动金融数字化转型,重塑金融服务格局,以智能高效的服务流程、多元融通的服务渠道,不断完善金融服务体系,持续助力金融服务质效提升。以深化金融数据应用为基础,以加强科学技术创新为引领,激活数字化在金融与科技耦合领域的全方位全链条精准发力,实现原始数据、数据资源、数据要素在金融与科技耦合系统的良性循环,实时推送融资需求,高效对接耦合主体,提高金融子系统与科技子系统的适配性,将各环节“碎片化”的数据资源有效整合为高价值的数据资本。

最后,推行数字人才“引培并重”政策,创建数字人才共享平台,加大数字人才培育和引进力度,推动数字人才柔性集聚。加强试点探索,支持部门、机构、企业、科研院所协同开展政策性试点,推动数据资源丰富、作用效益明显的地区和领域率先突破,形成示范效应。由政府主导规则制定,设计完善的数据使用格局和共享结构,妥善解决数据流通、数据共享等数据要素使用各方的利益冲突,构建“要素精准适配—全域多维协同—全程智慧耦合”的数字化耦合模式。

5.4 研究局限与展望

数据成为生产要素后,数字资产、数据产权、数据安全和数据治理等内容逐渐成为研究热点,本文主要考察宏观层面上的数据要素,随着数据要素研究的深入发展,后续可以对不同类型的数据要素开展针对性研究。此外,数据要素为金融与科技耦合带来机遇的同时也可能展现出“冲击性”的一面,尤其是随着数据监管边界的模糊,加大了监管科技在数据管理中的难度,数据要素在金融与科技耦合过程中的多网交织增加了系统的复杂性和不确定性,需要重点关注数据要素可能带来的风险面,后续研究应继续发掘和探讨数据要素对金融与科技耦合系统的多维影响,以对本文的理论研究和实证研究做进一步拓展。

参 考 文 献

[1] 张明喜, 魏世杰, 朱欣乐. 科技金融:从概念到理论体系构建[J]. 中国软科学, 2018(4): 31 - 42.

[2] 赵昌文, 陈春发, 唐英凯. 科技金融[M]. 北京:科学出版社, 2009.

[3] LEE S, NAM Y, LEE S, et al. Determinants of ICT innovations: a cross-country empirical study [J]. Technologi‐cal Forecasting Social Change, 2015, 110: 71 - 77.

[4] 王仁祥, 杨曼. 中国省域科技与金融耦合效率的时空演进[J]. 经济地理, 2018, 38(2): 104 - 112.

[5] 唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界, 2020, 36(5): 52 - 66.

[6] 曹东勃, 秦茗. 金融创新与技术创新的耦合——兼论金融危机的深层根源[J]. 财经科学, 2009(1): 8 - 14.

[7] 宋彧, 莫宇宏. 科技与金融结合模式的比较研究[J]. 商业研究, 2005(22): 59 - 62.

[8] 胡国晖, 郑萌. 科技创新与金融创新耦合的机制与模式探讨[J]. 武汉金融, 2014(10): 20 - 23.

[9] 蔺鹏, 孟娜娜, 马丽斌, 等. 区域金融创新与科技创新的耦合机理和联动效果评估——基于京津冀协同创新共同体的研究[J]. 南方金融, 2019(1): 58 - 68.

[10] 王仁祥, 杨曼. 科技创新与金融创新耦合关系及其对经济效率的影响——来自35个国家的经验证据[J].软科学, 2015, 29(1): 33 - 36.

[11] 薛莹, 胡坚. 金融科技助推经济高质量发展:理论逻辑、实践基础与路径选择[J]. 改革, 2020(3): 53 - 62.

[12] 何伟. 激发数据要素价值的机制、 问题和对策[J]. 信息通信技术与政策, 2020(6): 4 - 7.

[13] 尹西明, 林镇阳, 陈劲, 等. 数据要素价值化动态过程机制研究[J]. 科学学研究, 2022, 40(2):220 - 229.

[14] 黄少安, 张华庆, 刘阳荷. 数据要素的价值实现与市场化配置[J]. 东岳论丛, 2022, 43(2): 115 - 121.

[15] 徐翔, 赵墨非. 数据资本与经济增长路径[J]. 经济研究, 2020, 55(10): 38 - 54.

[16] 蔡继明, 刘媛, 高宏, 等. 数据要素参与价值创造的途径——基于广义价值论的一般均衡分析[J]. 管理世界, 2022, 38(7): 108 - 121.

[17] 李晓华, 王怡帆. 数据价值链与价值创造机制研究[J]. 经济纵横, 2020(11): 54 - 62.

[18] 王谦, 付晓东. 数据要素赋能经济增长机制探究[J]. 上海经济研究, 2021(4): 55 - 66.

[19] 蔡跃洲, 马文君. 数据要素对高质量发展影响与数据流动制约[J]. 数量经济技术经济研究,2021, 38(3):64 - 83.

[20] 林志杰, 孟政炫. 数据生产要素的结合机制——互补性资产视角[J]. 北京交通大学学报(社会科学版),2021, 20(2): 28 - 38.

[21] 王维国. 协调发展的理论与方法研究[D]. 大连:东北财经大学,2006.

[22] 唐山银行与同盾科技“数据要素市场研究”联合课题组.激发数据要素潜能破解中小微融资难题——唐山市企业综合金融服务平台实践[J]. 清华金融评论, 2022(7): 65 - 68.

[23] 窦亚芹, 高昕, 郑明轩. 数字供应链金融与科技型企业融资模式创新[J]. 科技管理研究, 2020,40(8):112 - 119.

[24] 李健. 经济高质量发展的数字金融驱动机制与路径研究[D]. 武汉:中南财经政法大学, 2021.

[25] 陈国权, 张中鑫, 郑晓明. 企业部门间关系对组织学习能力和绩效影响的实证研究[J]. 科研管理, 2014,35(4): 90 - 102.

[26] 陈晓颖, 邱国栋. 从产品主导逻辑到服务主导逻辑: 能力重构视角下企业的数字化转型研究[J]. 研究与发展管理, 2022, 34(1): 39 - 53.

[27] 戚聿东, 肖旭. 数字经济时代的企业管理变革[J]. 管理世界, 2020, 36(6): 135 - 152.

[28] 陈国权, 王婧懿, 林燕玲. 组织数字化转型的过程模型及企业案例研究[J]. 管理评论, 2021, 33(11): 28 - 42.

[29] 刘明, 王燕芳. 金融业与制造业高质量耦合协同发展: 机制、 测度与影响因素[J]. 上海经济研究, 2022(12): 93 - 112.

[30] 阳镇. 数字经济如何驱动企业高质量发展?——核心机制、模式选择与推进路径[J]. 上海财经大学学报,2023, 25(3): 92 - 107.

[31] 朱平芳, 徐伟民. 政府的科技激励政策对大中型工业企业RD投入及其专利产出的影响——上海市的实证研究[J]. 经济研究, 2003(6): 45 - 53.

[32] WANG R, TAN J L. Exploring the coupling and forecasting of financial development, technological innovation,and economic growth [J]. Technological Forecasting Social Change, 2021[2024-09-09].DOI.10.1016/j.tech‐fore,2020.120466.

[33] 李雪铭, 郭玉洁, 田深圳, 等. 辽宁省城市人居环境系统耦合协调度时空格局演变及驱动力研究[J]. 地理科学, 2019, 39(8): 1208 - 1218.

[34] 张芷若, 谷国锋. 中国科技金融与区域经济发展的耦合关系研究[J]. 地理科学, 2020, 40(5): 751 - 759.

[35] 李治国, 王杰. 数字经济发展、 数据要素配置与制造业生产率提升[J]. 经济学家, 2021(10): 41 - 50.

[36] ACEMOGLU D. Directed technical change [J]. Review of Economic Studies, 2002, 69(4): 781 - 809.

[37] 祁怀锦, 曹修琴, 刘艳霞. 数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革, 2020(4): 50 - 64.

[38] 张永珅, 李小波, 邢铭强. 企业数字化转型与审计定价[J]. 审计研究, 2021(3): 62 - 71.

[39] 黄群慧, 余泳泽, 张松林. 互联网发展与制造业生产率提升: 内在机制与中国经验[J]. 中国工业经济,2019(8): 5 - 23.

[40] 黄永春, 宫尚俊, 邹晨, 等. 数字经济、要素配置效率与城乡融合发展[J]. 中国人口·资源与环境, 2022,32(10): 77 - 87.

[41] NUNN N, QIAN N. US food aid and civil conflict [J]. American Economic Review, 2014, 104(6): 1630 - 1666.

How do Data Elements Affect the Structure of Finance and Technology Coupling?

WANG Ren-xiang, XIE Wen-jun

(School of Economics,Wuhan University of Technology, Wuhan 430070, China)

Abstract: The coupling development of finance and technology is a supporting force for the integrated development of the digital economy and the real economy. Currently, the rapid development of digital economy has provided an important new motive force for the deep coupling of finance and technology—the data element. To explore the impact pathways of data elements on the coordinated development between finance and technology, it used provincial data of China from 2007 to 2021 to calculate the coordination degree between finance and technology and the development level of data elements. Through empirical testing, it examined the mechanism and differentiated impact of data elements on the structure of financial and technological coupling. The results show that data elements significantly enhance the coordinated integration of finance and technology. Compared to regions with higher levels of economic development, data elements are more effective in improving the coupling structure in regions with lower economic development levels. From the perspective of the heterogeneity of the relative levels of development of finance and technology, the role of data elements in enhancing the coupling structure is more pronounced in regions with higher levels of financial development. The influence mechanism suggests that data elements improve the structure of finance-technology coupling through the upgrading of RD capability and financing capability, thus improving the coupling coordination of the two. It provides useful policy insights for China’s future market-oriented allocation of data elements and effective combination of finance and technology to serve high-quality economic development.

Keywords: structure of finance and technology coupling; data element; degree of coupling coordination; RD capability;financing capability

猜你喜欢

理论导刊(2021年1期)2021-01-21 09:44:01

网络空间安全(2020年10期)2020-12-10 00:38:24

北方经贸(2020年11期)2020-11-16 01:50:37

中国经济报告(2020年3期)2020-06-21 15:39:51

河北经贸大学学报(2017年1期)2017-02-06 17:44:17

旅游世界·旅游发展研究(2016年6期)2017-01-17 17:13:57

商场现代化(2016年28期)2016-12-19 19:30:56

商业会计(2016年13期)2016-10-20 15:49:26

商(2016年25期)2016-07-29 21:37:24

中国市场(2016年17期)2016-04-27 04:20:22