“双碳”目标下企业环保投资高峰的形成及机制检验

2024-10-12 00:00:00张功富金晓静

财会月刊·下半月 2024年10期

【摘要】以2017 ~ 2022年我国沪深A股上市公司数据为样本, 以“双碳”目标的提出为外生事件, 采用双重差分模型进行回归分析, 研究“双碳”目标的提出对企业环保投资高峰的影响, 并基于债务融资成本和税收优惠视角, 探讨其作用路径。结果显示, “双碳”目标提出后, 企业出现环保投资高峰的可能性显著提升。机制检验结果表明, “双碳”目标的提出通过降低债务融资成本和加大税收优惠力度来促进企业环保投资高峰的出现。异质性分析表明, “双碳”目标对企业环保投资高峰的促进作用在东部和中部地区、 实施分析型和进攻型战略以及处于成长期的企业中更加显著。经济后果分析表明, 环保投资高峰的出现降低了企业的二氧化碳排放量, 有助于推进“双碳”目标的实现。本文的研究发现为进一步完善“双碳”政策体系、 调整企业环保投资行为提供了理论和经验证据。

【关键词】“双碳”目标;投资高峰;债务融资成本;税收优惠

【中图分类号】F275.1""""" 【文献标识码】A""""" 【文章编号】1004-0994(2024)20-0042-9

【基金项目】河南省软科学项目“数智赋能企业财会监督的作用机制与实现路径研究”(项目编号:242400412057);河南省哲学社会科学规划

项目“危机情境下河南企业数字化转型赋能组织韧性的机制与对策研究”(项目编号:2022BJJ098)

【作者单位】郑州航空工业管理学院商学院, 郑州 450046

一、 引言

当前, 气候问题已成为人类面临的共同挑战。2020年9月22日, 习近平总书记在第七十五届联合国大会上提出“双碳”目标。2020年12月习近平总书记在气候雄心峰会上再次重申这一目标, 不仅体现了中国在国际舞台上的责任担当, 也表明了环境治理的紧迫性。“双碳”目标强调中国制度背景下的政策导向作用, 引导企业通过感知政策变化, 依据自身条件调整生产行为(曾经纬等,2024;任亚运等,2023)。换言之, 企业作为市场经济的主体, 要充分理解“双碳”目标对企业提出的内在要求, 认真履行环保社会责任, 实现产业结构由“高碳依赖”向“节能低碳”的转型升级。加大环保投资力度是企业实现低碳转型的重要路径之一。由此可以预期, “双碳”目标提出后, 在一段时间内企业可能集中开展较多的环保投资, 从而出现一波环保投资高峰。

企业是否加大环保投资力度、 形成环保投资高峰, 取决于开展环保投资所需的资金能否得到有效的满足。为解决企业开展环保投资所需资金的来源问题, 国家从鼓励金融机构持续加大绿色金融资金投放力度和对企业环保投资加大税收优惠力度等多个方面予以支持。一方面, 绿色信贷和绿色债券等绿色债务融资方式具有融资速度快、 资金成本相对较低及融资弹性大等特点, 可为企业环保投资提供快速的资金获取渠道。另一方面, 国家为大力支持企业走绿色转型道路, 从支持环境保护、 促进节能环保、 鼓励资源综合利用、 推动低碳产业发展四个方面实施了一系列支持绿色发展的税收优惠政策, 这有利于增加企业税后净利润, 从而为企业加大环保投资力度提供了内源融资。

本文的研究意义主要体现在四个方面: (1)丰富了投资高峰影响因素的研究。现有投资高峰动因的研究大多基于企业微观视角, 较少从国家政策视角展开研究, 本文从 “双碳”目标这一宏观政策角度来探究其对企业环保投资高峰的影响, 有助于丰富投资高峰影响因素的研究。(2)揭示了“双碳”目标下企业环保投资高峰的形成机理。现有文献对于企业环保投资高峰的形成机制尚不清楚, 本文通过理论分析和实证检验发现, “双碳”目标的提出通过降低债务融资成本和加大税收优惠力度来促进环保投资高峰的出现, 从而揭开了“双碳”目标与企业环保投资高峰关系的“黑箱”。(3)为企业减少碳排放和实现可持续发展提供政策建议。本文研究发现, “双碳”目标的提出会提升环保投资高峰出现的可能性, 而环保投资高峰的出现会降低企业的二氧化碳排放量。这一发现表明, 只要企业充分利用好国家推出的“双碳”政策, 就可以促进碳排放量减少, 实现企业可持续发展。(4)为有关部门制定支持绿色发展的金融和税收政策提供参考。本文关于“双碳”目标的提出有助于企业形成环保投资高峰并通过降低债务融资成本和加大税收优惠力度两条路径来实现的结论, 可为有关部门制定绿色信贷、 绿色债券等绿色金融支持政策及鼓励企业开展环保投资的税收优惠政策提供参考。

二、 文献综述

(一) 环保投资的影响因素

现有研究主要从外部环境和内部治理两个视角探索环保投资的影响因素。

从外部环境来看, 政府碳定价补贴政策(Eyraud等,2013)、 所得税优惠政策(张三峰等,2023)及减税激励政策(谢东明和王平,2021)等均能促进企业环保投资增加。政府环境审计也对企业环保投资具有显著的促进作用(蔡春等,2021)。部分学者认为命令型环境规制能够促进环保投资的增加(谢智慧等,2018;Ma和Zhang,2016), 但也有学者发现命令型环境规制并不会直接增加环保投资(Chen等,2018), 还有可能产生U型影响(唐国平和李龙会,2013)。田利辉等(2022)发现, 激励型环境政策如环境保护税政策会促进环保投资增加。此外, 低碳城市试点(周建等,2023)、 绿色金融改革创新试验区建设(陈开军和石智博,2024)及媒体关注(王云等,2017)等也是影响企业环保投资的因素。

从内部治理来看: 一些学者发现企业绿色绩效低于行业期望水平时会增加环保投资(朱丽娜,2022); 高管断裂带关系(陈富永和郭祥,2024)、 家乡认同感(迟铮和王佳元,2021)、 高管经历(张琦等,2019)及CEO任期(Liu等,2024)均会影响企业环保投资; ESG评级显著提升企业预防性环保投资(宋清华等,2023); 内部控制执行力能够显著促进企业环保投资(白世秀和章忠志,2022)。此外, 企业家环保态度(Testa等,2016)和资本市场上的机构投资者行为(Ameli等,2020)也会影响企业环保投资。

(二) 投资高峰的影响因素

现有研究发现, 影响投资高峰的因素可分为内部治理和外部环境两个方面。从内部治理特征来看, 企业规模(何文韬,2016)、 企业成长性(Kapelko等,2015)、 投资制度(Im等,2020)、 财务状况(Audretsch和Elston,2002)、 资本结构和投资高峰出现的时间间隔(何文韬, 2016)是影响企业投资高峰出现的主要因素。当公司规模扩张、 成长能力较强、 内部有较为完善的投资制度时, 企业有能力偿付债务, 出现设备投资高峰的几率大大提升, 且这种投资高峰出现的频率随着时间的推移而逐渐下降, 直至企业识别到下一个投资契机。

从外部环境特征来看, 学者们主要研究了税制改革、 战争、 经济周期及行业特征等对企业投资高峰的影响。Chen等(2023)发现, 中国于2016年实施的“营改增”税制改革通过降低投资的税收成本来提高企业投资利润率, 促进企业投资高峰的出现。基于国外企业样本的研究发现, 第一次世界大战(Leonce等,2018)、 经济周期(Disney等,2020)及行业特征(Geylani等,2013)均为企业投资高峰的影响因素。具体而言: 第一次世界大战前后美国市场对军用物资和战后调整物资的需求增大, 掀起企业投资浪潮, 这与英国经济大萧条时期低需求增长抑制投资高峰出现具有异曲同工之妙; 在美国食品制造业中, 投资高峰更易出现在肉类和奶制品行业。

(三) 文献述评

现有文献主要从外部环境和内部治理方面探讨环保投资和投资高峰的影响因素, 但对于我国提出“双碳”目标后, 企业是否会出现环保投资高峰以及“双碳”目标对企业环保投资高峰的影响机理是什么等问题, 鲜有文献进行研究。然而, 对上述问题的回答对于评估“双碳”政策实施效果和调整“双碳”政策体系具有重要的指导意义。

因此, 本文以“双碳”目标的提出为外生事件, 以沪深A股上市公司为样本, 采用双重差分模型进行回归分析, 研究“双碳”目标的提出与企业环保投资高峰之间的相关关系, 并基于债务融资成本和税收优惠视角, 探讨其作用路径。

三、 理论分析与研究假设

(一) “双碳”目标的提出与企业环保投资高峰的形成

自“双碳”目标提出以来, 截至2023年8月, 中共中央、 国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》, 国务院发布《2030年前碳达峰行动方案》, 各有关部门出台12份重点领域、 重点行业实施方案和11份支撑保障方案, 31个省(区、 市)制订本地区碳达峰实施方案, “1+N”的“双碳”政策体系构建完成并持续落实①。“双碳”“1+N”系列政策的实施, 预期会促进企业加大环保投资力度, 形成环保投资高峰。

首先, “双碳”政策将驱动企业进行技术更新迭代, 从而形成环保投资高峰。根据可持续发展理论, 企业可持续发展是环境与经济相辅相成、 协调作用的结果。这就需要企业抓住机遇, 通过技术进步重构组织流程, 推动清洁生产工艺的开发创新。先进的环保技术与设备可帮助企业实现更精细化的生产管理, 有助于企业管理库存, 保障产品正常供应。随着国家对企业环境保护不断提出新的要求, 企业若对此置之不理势必影响未来的生存与发展。因此, 出于合法性要求和可持续发展目标, 企业会从末端加强产业技术更新升级(周行和马延柏,2023), 开展技术创新。此时企业涌现出环保技术和环保产品领域的投资浪潮, 形成环保投资高峰。

其次, “双碳”政策将促使企业调整能源结构, 从而形成环保投资高峰。当前我国很多企业由于能源结构不合理带来能源消耗严重与成本居高不下等问题, 加之政府对环境保护的要求不断提升, 企业迫切需要寻找能源利用转型之路。对风能、 太阳能、 地热能等清洁可再生能源的投资发展, 可促进企业摆脱高能耗产业的标签, 建立低碳发展机制, 从而发掘能源转型投资机会。在此过程中, 有为政府和有效市场各司其职、 各展所长, 为企业发展指明方向。国家发展改革委在《优化绿色低碳转型财税政策 为实现碳达峰碳中和目标提供重要支撑》中指出, 坚持“双轮驱动”总方针, 就要充分发挥政府和市场的作用, 合理运用碳定价机制, 促进政府主动降碳和引导市场主体降碳形成合力。政府和市场有效结合不仅能倒逼企业减少污染行为, 实现合法生产, 还能促进企业主动加大环保投资力度, 有效减少先污染后防治的逐利行为, 提升市场灵活性。

最后, 积极落实“双碳”政策具有提升企业环境声誉和社会认可度的作用, 从而激励企业主动加大环保投资力度, 形成环保投资高峰。“双碳”目标提出后, 以提升社会声誉为导向的企业将节能减排看作机遇, 主动进行风险管理, 加大环保投资力度。此时企业社会责任压力增大, 倒逼减污减排技术的更新升级。环境声誉好的企业向外界展示了更积极的形象, 提高了利益相关者的关注度(吴良海等,2023), 在降低可能面临的环保处罚等环境风险与环境成本的同时, 向价值观相同的投资者抛去橄榄枝。“双碳”目标的提出引起全社会对环境问题的广泛关注, 消费者的购买习惯也受到影响, 为满足消费者对环保产品的需求, 企业会加强开发推广环保产品与服务, 进而增加商机和提升盈利能力。

基于以上分析, 本文提出如下假设:

H1:" “双碳”目标的提出将促进企业环保投资高峰的形成。

(二) “双碳”目标、 债务融资成本与企业环保投资高峰

企业要加大环保投资, 首先要解决的是环保投资所需资金的来源问题。当前我国企业环保投资的资金来源主要是债务融资。绿色金融政策是我国“双碳”政策框架中的一个重要组成部分, 包括绿色信贷、 绿色债券政策等。为鼓励金融机构支持碳减排项目, 央行以低息向金融机构提供再贷款, 因此, 与普通信贷相比, 绿色信贷的利率更低; 由于绿色债券支持的项目有更明显、 更直观的节能降碳环境效益, 项目安全性更高, 因而绿色债券的发行成本优势明显。中国人民银行研究局课题组(2022)发现, 与可比普通债券相比, 2019年和2020年有40%左右的绿色债券票面利率更低。

较低成本的绿色债务融资有助于推动企业加大环保投资, 形成环保投资高峰。一方面, 较低的融资成本能够减轻企业财务负担, 提高资金灵活性, 推动企业环保投资高峰的形成。“双碳”目标下, 较低成本的绿色债务资金的供给, 可以大大减轻企业的财务负担, 提高投资项目的资金灵活性, 促进企业加强对传统产业的优化升级和新能源项目的投资。另一方面, 较低的债务融资成本能够提高管理层的环境治理信心, 增强其环保投资动机。较高的债务融资成本意味着企业利息费用高、 偿债压力大, 管理层可能会倾向于投资短期获利项目。较低的绿色债务融资成本可有效缓解信息不对称(Downar等,2021), 提高市场对企业的信用评级, 减少企业面临的融资限制。宽松的融资环境使管理层可以更多地考虑企业长期发展与环境效益, 增强企业环保投资意愿。绿色债务融资为企业带来稳定的低成本资金支持, 提高了环保项目的可行性, 有助于企业贯彻落实“双碳”政策, 促进环保投资高峰的出现。

基于以上分析, 本文对债务融资成本在“双碳”目标与企业环保投资高峰之间的作用路径提出如下假设:

H2:" “双碳”目标的提出通过降低债务融资成本促进企业环保投资高峰的形成。

(三) “双碳”目标、 税收优惠与企业环保投资高峰

税收是国家调控经济和调节企业行为的重要手段。为实现“双碳”目标, 国家出台了一系列税收优惠政策来引导企业加大环保投资力度, 并为企业开展环保投资实现绿色转型提供资金支持, 从而有利于促进企业环保投资高峰的出现。

其一, 支持绿色发展的税收优惠政策有助于引导企业加大环保投资力度。根据负外部性理论, 企业为实现经济利益最大化, 往往会忽略环境保护。政府可以通过制定适当的税收政策来鼓励企业从事环保行为, 减少环境污染。根据国家税务总局发布的《支持绿色发展税费优惠政策指引》可知, 近年来我国实施了56项支持绿色发展的税费优惠政策。这些政策的出台和实施能够弥补市场失灵(李涛等,2018), 有效引导市场资源的合理配置, 鼓励高污染企业加大环境治理投入, 从而形成企业环保投资高峰。

其二, 税收优惠能够增加企业税后净利润, 助力环保投资高峰的出现。企业获得的税收红利直接带来利润增加和持续性资金支持, 缓解了环保投资前期活动的大量资金耗费和后期设备更新改造等资金流动性不足问题。尤其针对耗时长、 投资大的大型重点治理项目, 持续的税收政策红利可降低因资金短缺造成的停运风险。在促进创新产出和提高创新意愿(陈亚平,2023)方面, 税收政策能够引导企业加大研发投入, 积极参与环境治理项目, 助力企业寻求新的投资视角。

基于以上分析, 本文对税收优惠在“双碳”目标与企业环保投资高峰之间的作用路径提出如下假设:

H3:" “双碳”目标的提出通过加大税收优惠力度促进企业环保投资高峰的形成。

四、 研究设计

(一) 样本选择及数据来源

本文选取 2017 ~ 2022年我国沪深A股上市公司作为初始研究样本, 在此基础上, 剔除了ST、 ∗ST、 金融行业及原始数据严重缺失的样本。其中, 企业环保投资数据来源于公司年报, 并据此手工整理得到企业环保投资高峰数据, 其他数据来自国泰安(CSMAR)数据库。为避免异常值对研究结果的影响, 本文对每个连续变量进行上下1%的Winsorize缩尾处理。经过上述筛选和处理后最终得到22347个样本观测值。

(二) 变量设定

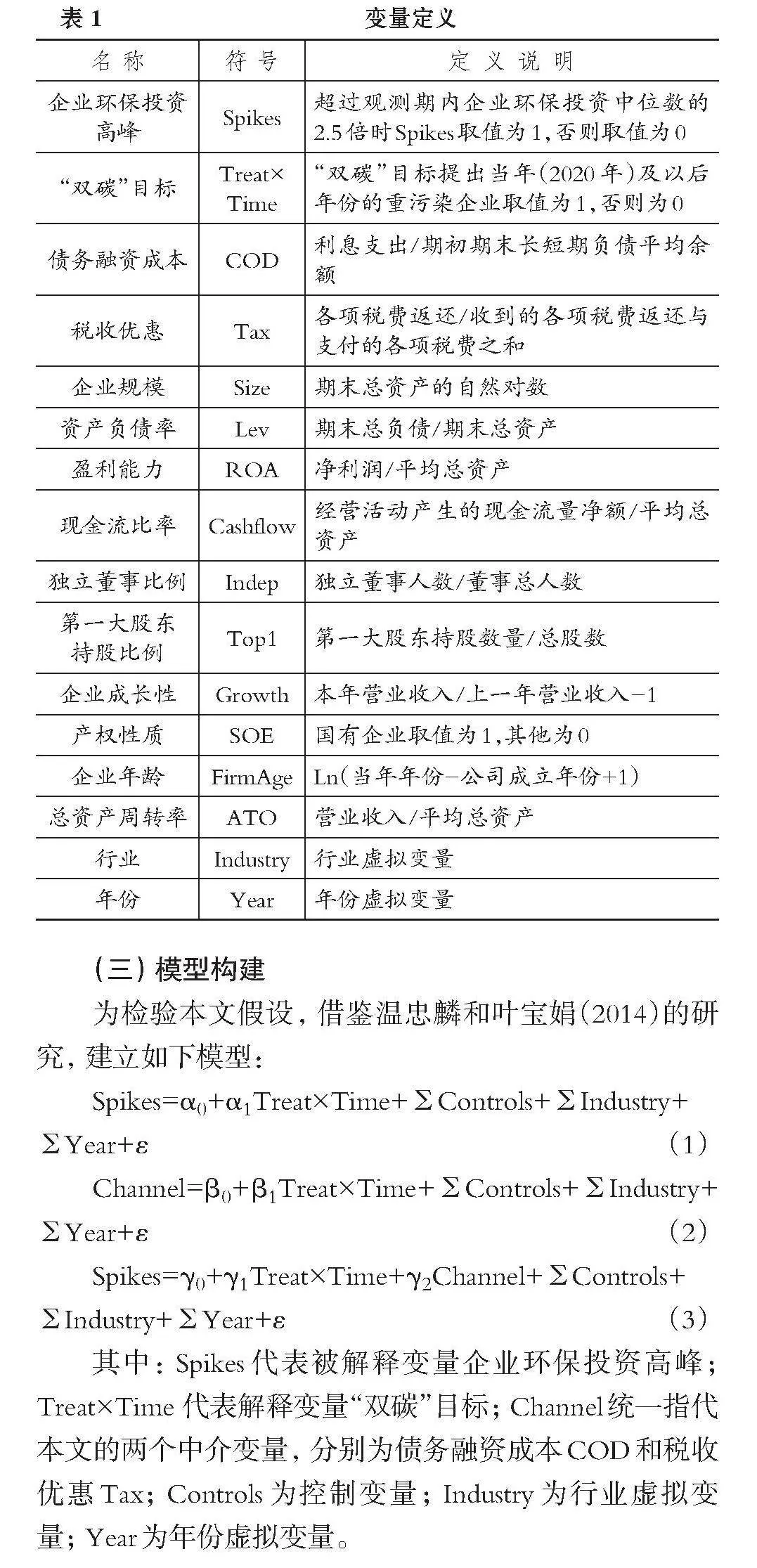

1. 被解释变量: 企业环保投资高峰(Spikes)。现有研究中衡量投资高峰的方法主要有绝对峰值法(Leonce等, 2018;Cooper等,1999;何文韬,2016)、 动态资本结构模型调整(DeAngelo等,2011)以及线性回归过滤程序(Im等,2020)。考虑到数据的可获取性, 借鉴Leonce等(2018)的绝对峰值法, 以观测期内企业环保投资中位数的2.5倍为标准, 超过此标准则定义企业在投资活动中出现了环保投资高峰, Spikes取值为1, 否则取值为0。其中, 环保投资数据根据上市公司年报中“在建工程”明细项目提及有关环保的数据整理而得, 用得到的各年环保投资总额与期末总资产的比值乘以100衡量企业环保投资。

2. 解释变量: “双碳”目标(Treat×Time)。与非重污染行业企业相比, “双碳”目标提出后实施的一系列政策对重污染行业企业的环保投资行为将产生更加显著的影响, 因此, 参考潘爱玲等(2019)的做法, 将样本企业区分为重污染企业②和非重污染企业, 设置Treat作为是否受到“双碳”目标提出更大影响的虚拟变量, 若样本企业属于重污染行业企业则Treat取值为1, 否则取值为0。Time为“双碳”目标提出时间的虚拟变量, 以习近平总书记在第七十五届联合国大会上提出“双碳”目标的时间2020年为界, 若样本年份在2020年及以后则Time取值为1, 否则取值为0。

3. 中介变量。(1)债务融资成本(COD)。借鉴周楷唐等(2017)的研究, 用利息支出除以企业期初期末长短期负债平均余额来衡量企业债务融资成本。该指标值越小, 说明企业债务融资成本越低。(2)税收优惠(Tax)。借鉴柳光强(2016)的研究, 采用收到的各项税费返还除以收到的各项税费返还与支付的各项税费之和衡量企业的税收优惠水平。

4. 控制变量。参考谢东明和王平(2021)、 潘爱玲等(2019)的研究, 选取企业规模(Size )、 资产负债率(Lev)、 盈利能力(ROA)、 现金流比率(Cashflow)、 独立董事比例(Indep)、 第一大股东持股比例(Top1)、 企业成长性(Growth)、 产权性质(SOE)、 企业年龄(FirmAge)、 总资产周转率(ATO)作为控制变量, 并同时控制了行业效应和年份效应。主要变量定义如表1所示。

(三) 模型构建

为检验本文假设, 借鉴温忠麟和叶宝娟(2014)的研究, 建立如下模型:

Spikes=α0+α1Treat×Time+Controls+Industry+

Year+ε"""" (1)

Channel=β0+β1Treat×Time+Controls+Industry+Year+ε"" (2)

Spikes=γ0+γ1Treat×Time+γ2Channel+Controls+

Industry+Year+ε" (3)

其中: Spikes代表被解释变量企业环保投资高峰; Treat×Time 代表解释变量“双碳”目标; Channel统一指代本文的两个中介变量, 分别为债务融资成本COD和税收优惠Tax; Controls为控制变量; Industry为行业虚拟变量; Year为年份虚拟变量。

五、 实证结果与分析

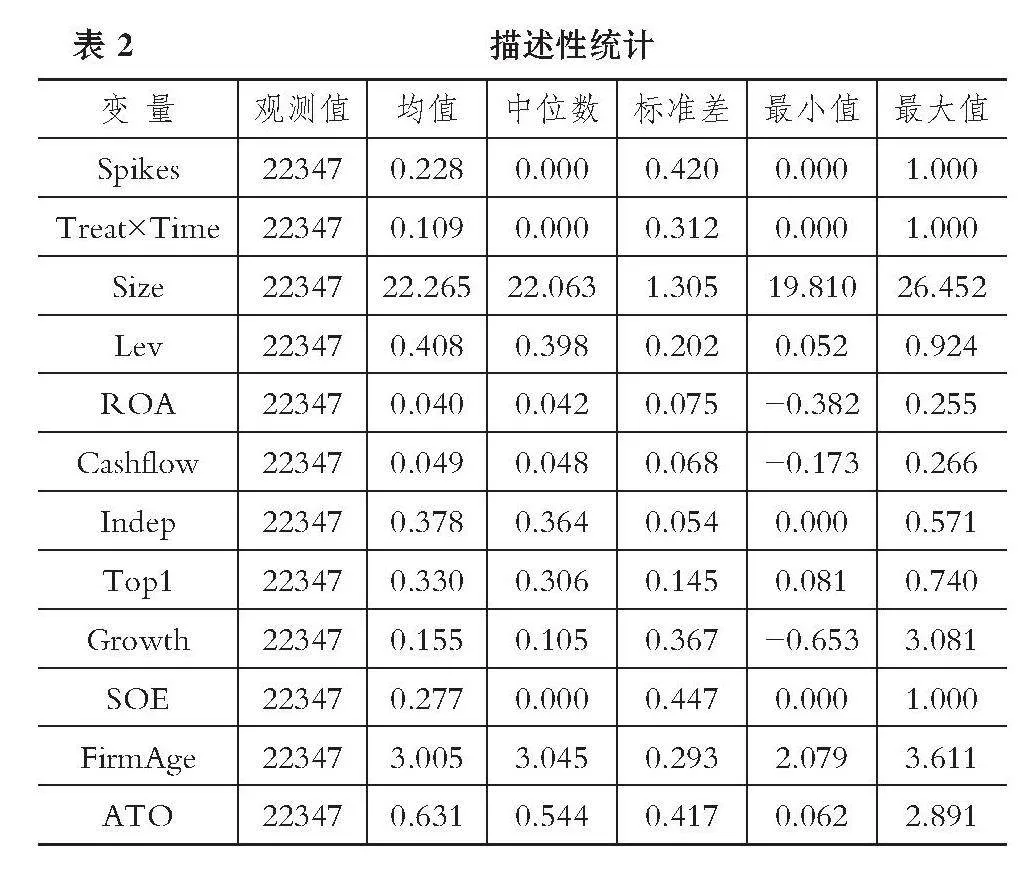

(一) 描述性统计

表2列示了主要变量的描述性统计结果。由表2可知: 22.8%的企业在样本期间出现了环保投资高峰; Treat×Time的均值为0.109, 表明有10.9%的样本企业受到了“双碳”目标的影响。控制变量的值均在合理范围内, 不再赘述。

依据解释变量中重污染行业的划分标准对环保投资高峰的分布特点进行分析, 结果如表3所示。从表中可以看出, 有9个二级行业的环保投资高峰均值高于总样本均值0.228, 表明重污染行业中大多数行业均出现了环保投资高峰, “双碳”目标对重污染行业环保投资的促进作用较大。其中, 化学纤维制造业、 石油和天然气开采业及黑色金属冶炼和压延加工业环保投资高峰均值较高, 造纸和纸制品业、 有色金属矿采选业环保投资高峰均值较低。

(二) 回归结果分析

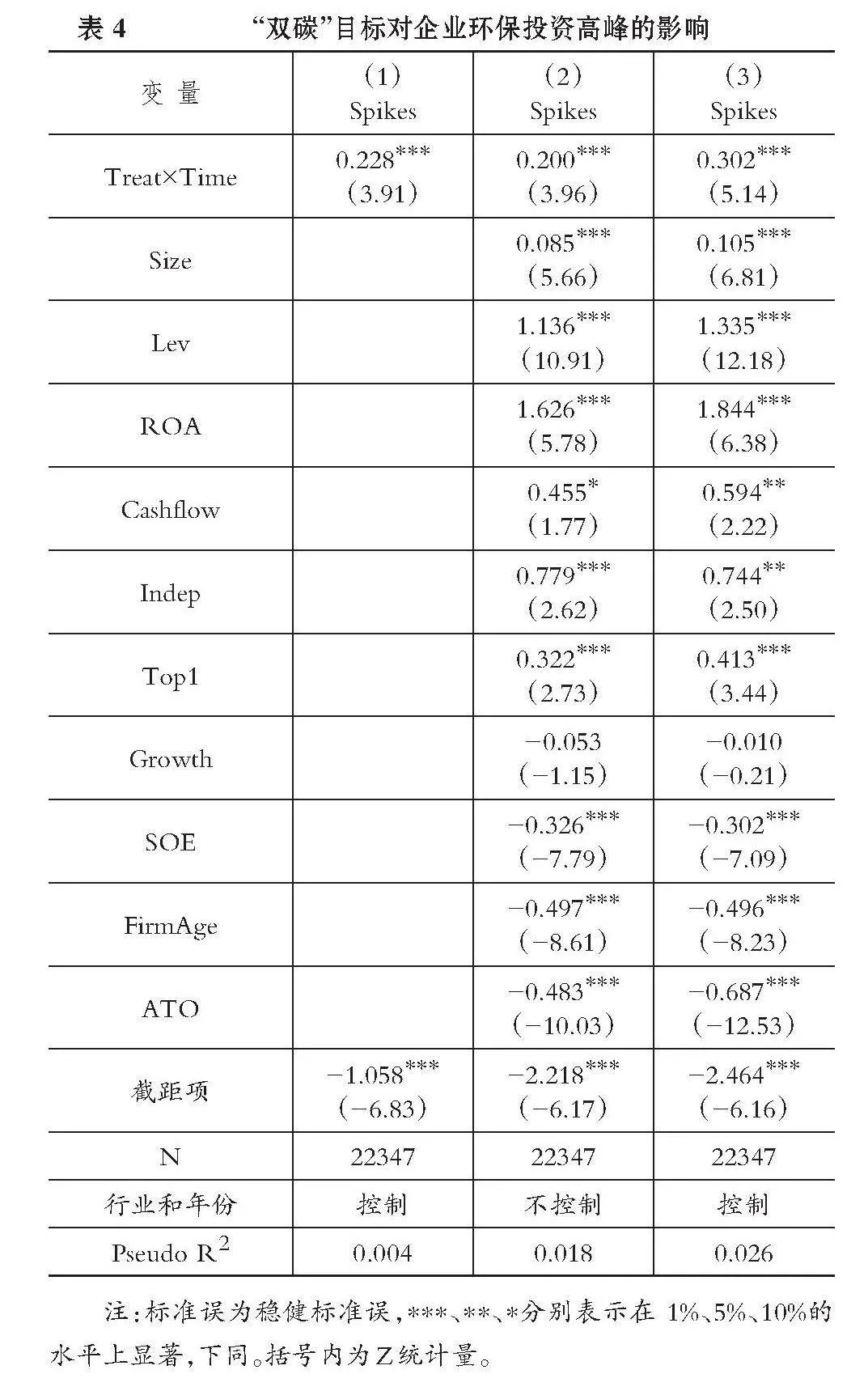

1. 基准回归结果。由于本文的被解释变量是0、 1虚拟变量, 故采用Logit模型检验“双碳”目标的提出对企业环保投资高峰的影响, 回归结果如表4所示。由表4可知, 无论是否加入控制变量及控制行业和年份固定效应, 政策虚拟变量“双碳”目标(Treat×Time)的系数均在1%的水平上显著为正, 表明“双碳”目标提出后企业积极贯彻环保政策, 改变传统的经济增长模式, 开展节能减排活动, 投资项目增加, 促进环保投资高峰的形成。即“双碳”目标的提出能够促进企业环保投资高峰的出现, H1得到验证。

2. 机制检验结果。“双碳”目标的提出分别通过债务融资成本和税收优惠两条路径对企业环保投资高峰产生影响, 作用机制检验结果如表5所示。(1)、 (2)列报告了“双碳”目标的提出通过债务融资成本作用于企业环保投资高峰的检验结果。可以看出: “双碳”目标(Treat×Time)对债务融资成本(COD)的回归系数为-0.003, 且在5%的水平上显著, 说明“双碳”目标的提出有利于降低企业债务融资成本; 债务融资成本(COD)对企业环保投资高峰(Spikes)的回归系数为-2.899, 且在1%的水平上显著, 表明债务融资成本越低, 企业越容易形成环保投资高峰。进一步通过Bootstrap 检验和Sobel 检验验证中介效应的显著性, 结果表明模型中的中介效应显著。因此, 可以认为“双碳”目标的提出通过降低债务融资成本促进企业环保投资高峰的出现, H2得到验证。

表5(3)、 (4)列报告了“双碳”目标的提出通过税收优惠作用于企业环保投资高峰的检验结果。可以看出: “双碳”目标(Treat×Time)对税收优惠(Tax)的回归系数为0.015, 且在1%的水平上显著, 说明“双碳”目标提出后, 国家实施的数十项支持绿色发展的税费优惠政策让重污染企业享受到了显著更多的税收优惠; 税收优惠(Tax)对企业环保投资高峰(Spikes)的回归系数为0.750, 且在1%的水平上显著, 说明企业税后净利润增加, 为企业加大低碳环保项目投资提供了资金支持, 从而促进了环保投资高峰的出现。税收优惠在“双碳”目标的提出与企业环保投资高峰之间的中介效应通过了Bootstrap和Sobel两种方法的检验。因此, 可以认为“双碳”目标的提出通过加大税收优惠力度来促进企业环保投资, 从而形成了企业环保投资高峰, H3得到验证。

(三) 稳健性检验

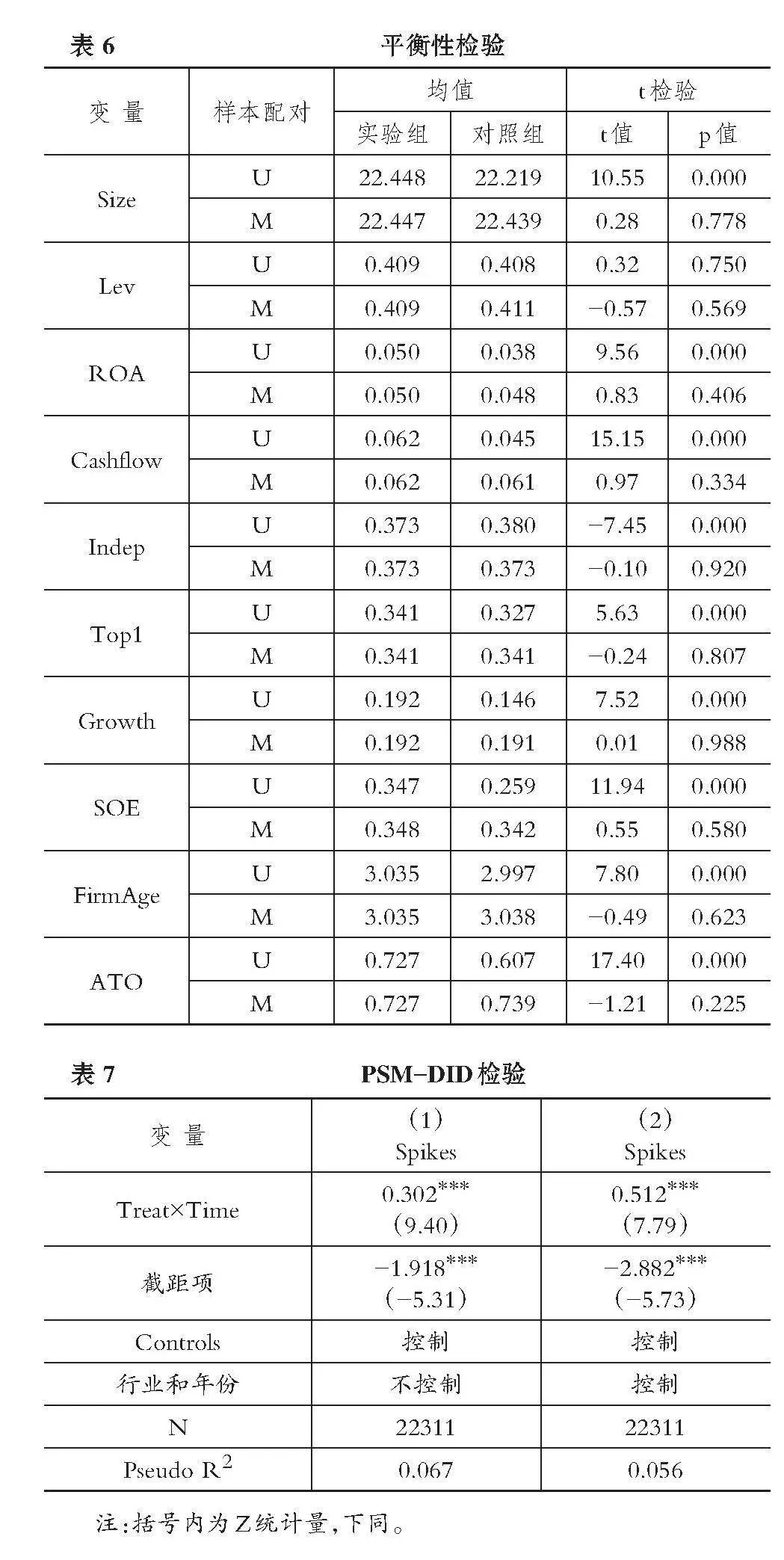

1. PSM-DID检验。为了缓解可能存在的样本选择偏误和遗漏变量问题, 本文将倾向得分运用到双重差分模型中进行回归。具体做法是: 以控制变量为主要特征变量, 采用1∶1最近邻匹配的方法重新回归, 最终剔除了36个不在共同取值范围内的样本, 得到22311个样本观测值。平衡性检验结果如表6所示, 从表中可以看出本文10个控制变量中有9个在匹配前后实验组和对照组存在较大差异, 表明匹配合理。匹配后的回归结果如表7所示, 可以看到加入所有控制变量后“双碳”目标(Treat×Time)的系数为0.512, 且在1%的水平上显著, 与前述基准回归结果一致, 证明本文结论稳健。

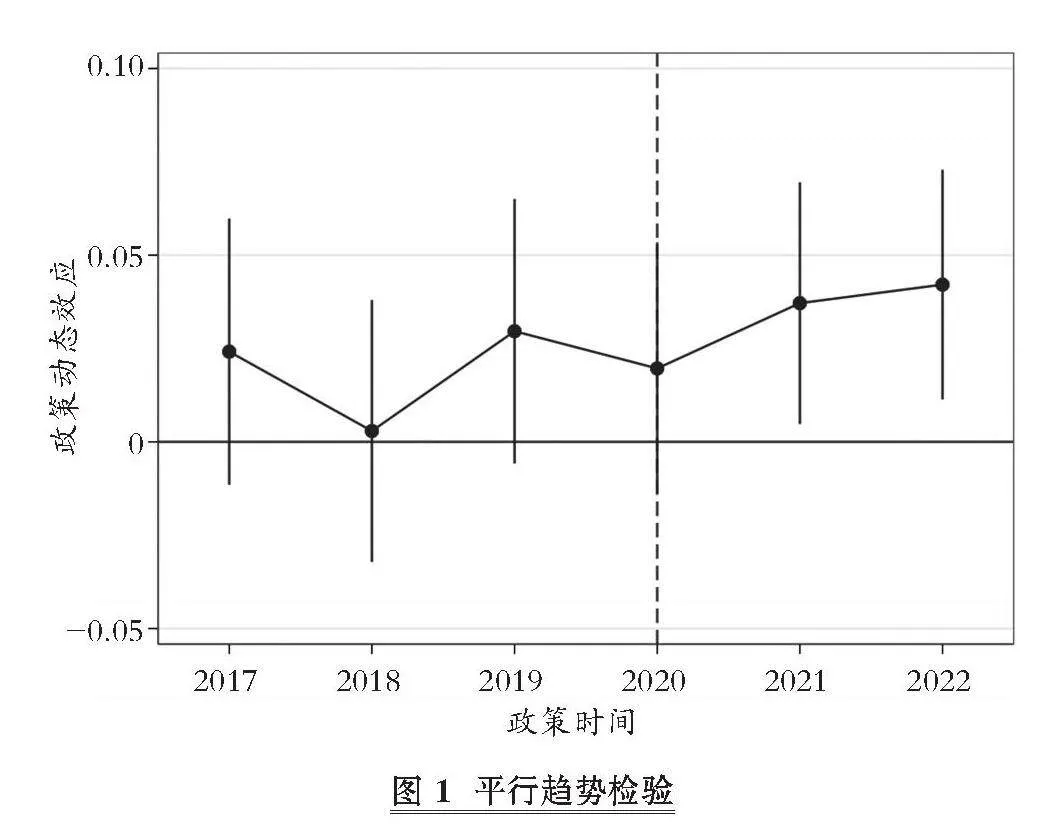

2. 平行趋势检验。使用双重差分模型的前提是能够满足平行趋势检验。本文以样本年份为区间对模型(1)进行平行趋势检验, 结果如图1所示。从图中可以看出, 估计系数均小于0.05, 政策时点及实施之前(2017 ~ 2020年)环保投资高峰虚拟变量的置信区间包含0, 说明实验组与对照组在时间趋势上变化大体一致, 与0无显著差异。在政策实施之后(2021 ~ 2022年)“双碳”目标虚拟变量的置信区间在0以上, 说明该政策实施后环保投资高峰虚拟变量发生显著变化, 且显著为正, 表明相较于政策实施前, 实验组与对照组企业环保投资高峰在政策实施后发生显著变化, 且增长趋势明显。因此通过了平行趋势检验。

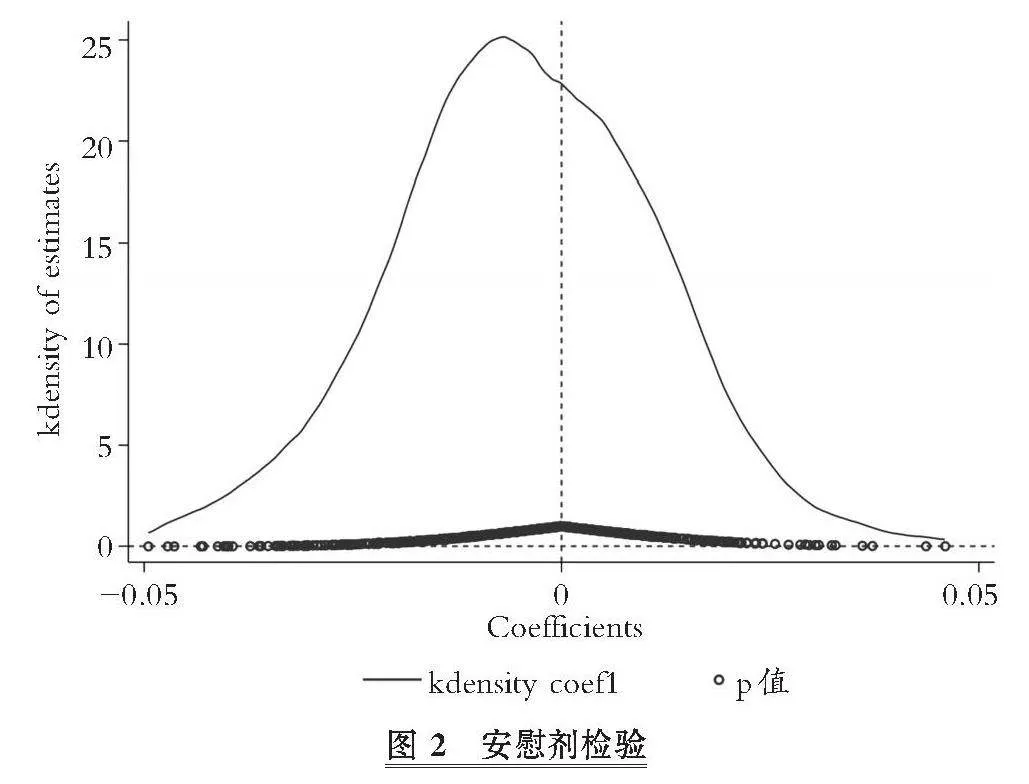

3. 安慰剂检验。鉴于实践环境的复杂性, 企业环保投资高峰可能受到其他随机因素的影响, 因此本文随机生成实验组对样本进行安慰剂检验。具体操作如下: 随机选取400个样本公司作为实验组重复500次抽样, 实验结果如图2所示, 其中横轴为估计系数, 纵轴为置信区间。从图中可以看出“双碳”目标(Treat×Time)的系数集中分布在0附近, 大多小于真实p值, 说明该结果不是随机实验造成的, 通过了安慰剂检验, 本文结论稳健。

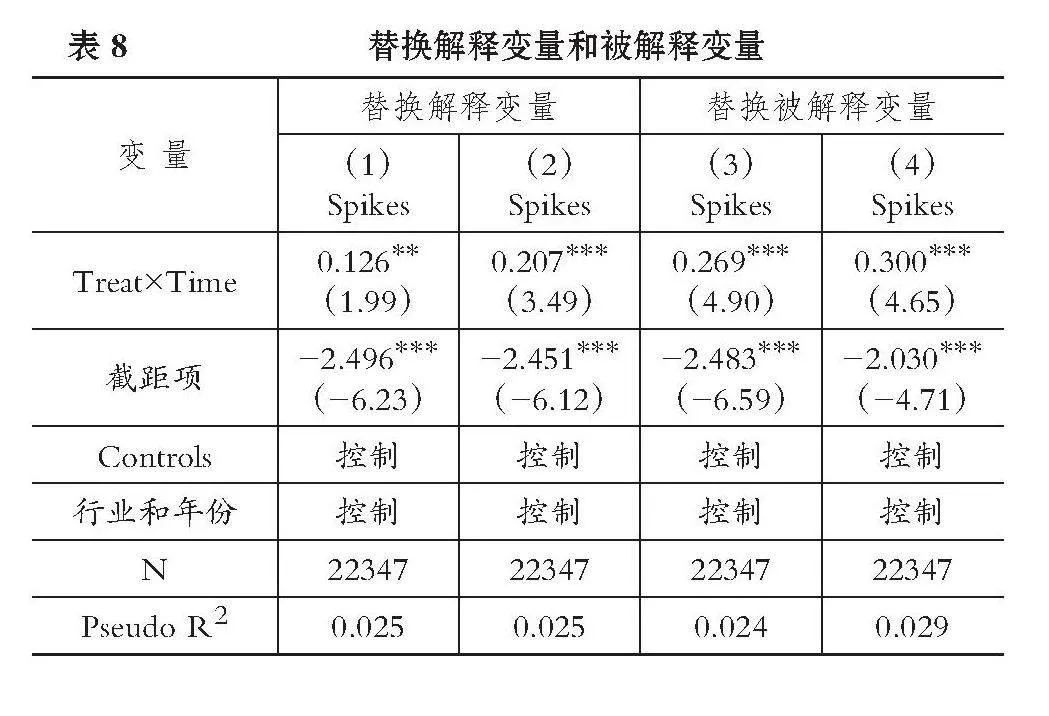

4. 替换解释变量和被解释变量。考虑到现有研究对重污染行业分类的差异性, 本文对解释变量进行了替换: 分别参考李井林等(2021)、 郭晔等(2019)的分类标准, 对实验组的重污染行业重新分类构建新的解释变量, 再对模型(1)进行回归, 回归结果分别如表8(1)、 (2)列所示。可以看到, “双碳”目标(Treat×Time)的系数分别为0.126、 0.207, 且均显著, 表明重污染行业的不同分类方式对本文研究结论未造成显著影响, 研究结论稳健。

为考察被解释变量的设定是否影响检验结果的稳健性, 分别用超过2倍和3倍的环保投资中位数衡量企业环保投资高峰, 然后重新进行回归, 结果如表8(3)、 (4)列所示。可以看到, “双碳”目标(Treat×Time)的系数分别为0.269、 0.300, 且均在1%的水平上显著, 说明不同的环保投资高峰度量方法不影响检验结果, 本文结论稳健。

六、 进一步分析

(一) 异质性分析

1. 区域异质性。由于地域差异, 各区域内能源、 经济发展水平、 环保意识、 全民参与度等方面呈现多样化表现, 不同区域内企业对“双碳”目标提出的反应不同, 企业环保投资高峰的出现可能会呈现区域性差异。根据《中国统计年鉴》中对地区的划分, 按公司注册所在地将样本分为东部地区、 中部地区和西部地区企业, 分别对不同区域的样本进行检验, 分组回归结果如表9所示。

从表9中可以看出, 东部地区和中部地区两个样本组中“双碳”目标(Treat×Time)的系数分别为0.367、 0.440, 且均在1%的水平上显著, 而在西部地区样本组中回归结果不显著。这表明“双碳”目标提出后, 东部和中部地区的企业因经济发展水平更高, 技术更加先进, 处理能源利用、 环境保护、 经济发展三者关系的能力和环保意识均更强, 显著加大了环保投资力度, 从而更可能出现环保投资高峰, 但西部地区经济发展水平较低, 环保投资所需的资金来源渠道较窄, 融资能力较差, 加上环保意识相对更弱, 从而导致西部地区企业的环保投资水平较低, 因而更不易出现环保投资高峰。

2. 战略激进度异质性。战略激进度是企业感知外部机会进行扩张与自身能够支持扩张的条件相互匹配的过程, 反映了企业战略决策的方向。“双碳”目标提出后国家实施的一系列政策给企业提供了外部机会, 然而不同企业面对这些机会时的反应可能存在差异。面对“双碳”政策带来的外部机会, 采取激进型战略的企业可能会加大环保投资力度, 形成环保投资高峰。与之相反, 采取保守型战略的企业对“双碳”目标的提出可能反应更加迟钝, 表现在其环保投资变化不大, 因而更不易形成环保投资高峰。为检验这一推断, 参考王墨林等(2023)的研究, 按战略激进度将样本划分为防御型战略、 分析型战略和进攻型战略企业, 实证考察“双碳”目标对环保投资高峰影响的战略激进度异质性, 分组回归结果如表10所示。

从表10中可以看出, 分析型战略和进攻型战略两个样本组中“双碳”目标(Treat×Time)的系数分别为0.341、 0.587, 且至少在5%的水平上显著, 而防御型战略样本组的回归结果不显著。这表明, 随着企业战略激进度的提升, 企业对“双碳”政策的反应在加大, 形成环保投资高峰的可能性也会变大。原因可能是: 防御型战略企业谨慎性与保守性更高, 在政策法规压力下被动减排, 将重心更多放在维持现有经营业务与环境治理上, 因此对“双碳”目标的感知和反应力度较弱; 分析型战略企业更注重对环境市场的分析, 在 “双碳”政策面前, 企业通过收购、 合作等方式寻找最合适的碳减排与环保投资方案, 从而提升其竞争力; 进攻型战略企业将“双碳”目标作为抓住市场需求的机遇, 主动开发绿色产品与服务, 加大投资力度以寻求更大的市场竞争优势。

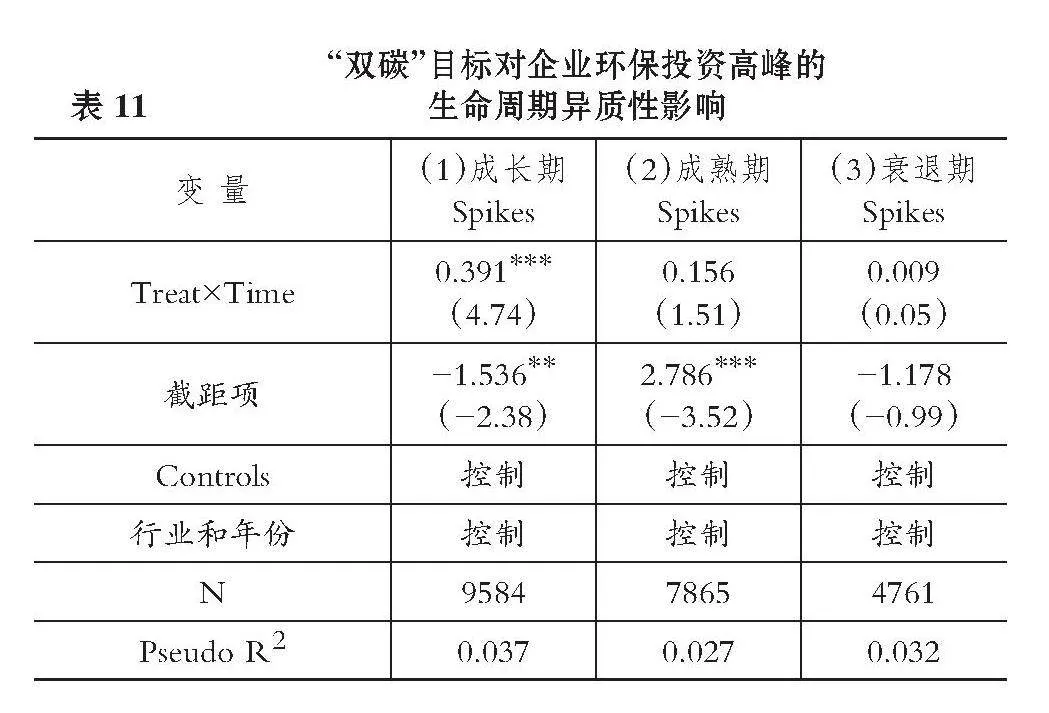

3. 生命周期异质性。根据生命周期理论, 受外部经济环境、 市场竞争及内部资本结构等的影响, 企业在不同阶段的经济行为存在差异, 因此处于不同生命周期阶段的企业在面对“双碳”政策时可能会有不同的反应, 从而出现环保投资高峰的可能性也存在差异。参考曹裕等(2010)研究, 运用组合的现金流模式将企业生命周期划分为成长期、 成熟期和衰退期, 分组回归结果如表11所示。

从表11中可以看出, 当企业处于成长期时“双碳”目标(Treat×Time)的系数为0.391, 且在1%的水平上显著, 处于成熟期和衰退期时系数分别为0.156、 0.009, 均不显著。这表明, 处于成长期的企业在“双碳”目标提出后更有可能出现环保投资高峰。这可能是因为当企业处于成长期时, 企业市场份额较小, 竞争能力较弱, 将环保投资看作提高业务能力的良机, 并期望通过绿色技术创新和可持续发展来实现长期增长, 导致研发投入和环境治理费用迅速增加, 从而出现环保投资高峰。当企业进入成熟期时, 组织结构健全, 市场份额较稳定, 此时企业往往倾向于维持现状, 将环保投资看作影响企业盈利能力的风险决策项目, 从而不易出现环保投资高峰。而处于衰退期的企业往往更加关注如何降低成本以维持自身生存, 因而选择投资项目更谨慎, 也无暇顾及环保投资, 因而更不可能出现环保投资高峰。

(二) 经济后果分析

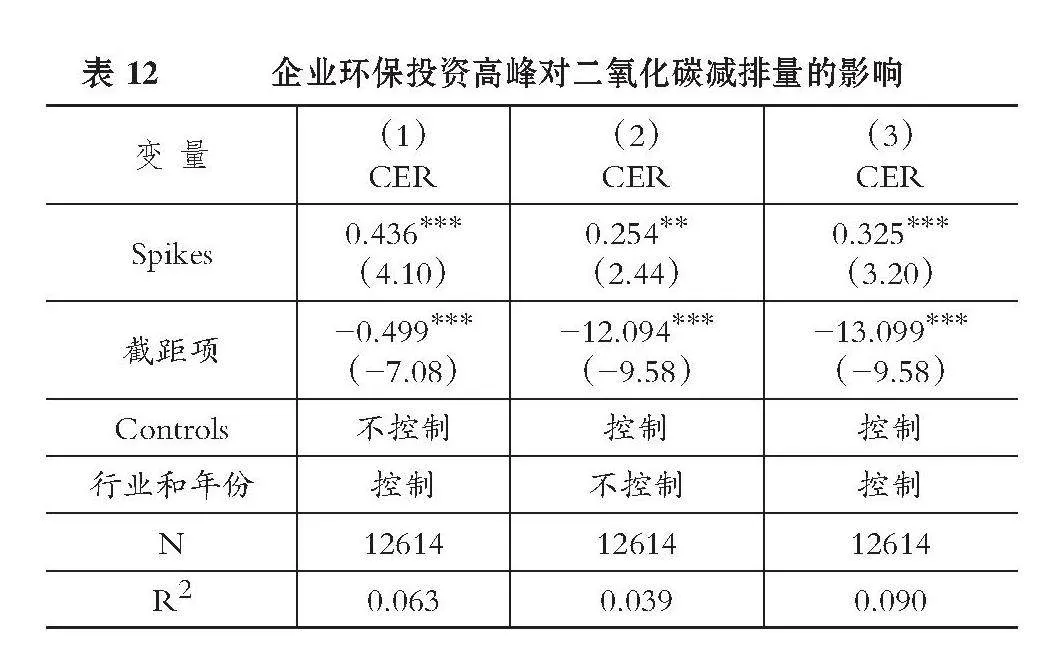

前述理论分析和实证检验结果均表明, “双碳”目标的提出有助于企业环保投资高峰的形成。那么, 环保投资高峰的出现是否会进一步促进企业碳排放量的减少, 从而推动“双碳”目标的实现呢?为了回答这一问题, 本文以沪深A股上市公司二氧化碳减排量(CER)为被解释变量, 以“双碳”目标提出当年(2020年)及以后出现的环保投资高峰作为解释变量, 实证检验企业环保投资高峰的出现是否有利于“双碳”目标的实现。其中, 上市公司二氧化碳减排量数据来自于国泰安“碳中和”数据库, 原数量单位为吨, 本文将其除以10000换算为万吨, 该指标数值越大, 表明二氧化碳的排放量越少, 越有助于实现“双碳”目标。由于该实证检验只涉及2020年及以后的样本, 总样本量相较于基准回归有所减少。结果如表12所示。

从表12可以看出, 环保投资高峰(Spikes)的回归系数均显著为正, 表明企业环保投资高峰的出现降低了二氧化碳的排放量, 说明国家提出“双碳”目标后, 企业会充分利用“双碳”政策, 加大环保投资力度, 形成环保投资高峰, 而环保投资高峰的出现进一步减少了企业的碳排放, 进而有助于“双碳”目标的实现。

七、 研究结论与政策建议

自2020年提出“双碳”目标以来, 我国出台了一系列节能降碳政策, 形成了“1+N”的“双碳”政策体系。针对国家出台的上述系列政策是否促进企业加大环保投资进而形成环保投资高峰这一问题, 本文以2017 ~ 2022年沪深A股上市公司为样本, 采用双重差分模型实证检验了“双碳”目标的提出对企业环保投资高峰的影响。研究发现: (1)“双碳”目标提出后企业出现环保投资高峰的可能性显著提升; (2)“双碳”目标的提出通过降低债务融资成本和加大税收优惠力度两条路径作用于企业环保投资高峰; (3)“双碳”目标的提出对环保投资高峰的作用效果在东部和中部地区企业、 分析型和进攻型战略企业及成长期企业中更加显著; (4)环保投资高峰的出现推动企业减少了二氧化碳的排放量。

基于以上结论, 本文提出几点建议: (1)政府有关部门继续完善相关法律法规, 加大对企业环保投资的支持力度。“双碳”政策的落实已经有了良好的开端, 但仍存在绿色转型不彻底现象, 因此相关部门要严格控制碳排放量, 进一步推动低碳环保领域政策的出台, 积极发挥引导、 制约与鼓励作用, 激发企业的潜在转型动力, 为“双碳”目标的实现提供政策支持。(2)国家注重区域平衡发展, 促进企业优化能源结构。西部地区煤、 油、 水电资源丰富, 但资源利用效率低, 国家需继续加大对西部地区的投资力度, 促进企业优化能源结构, 并为西部地区企业开展环保投资提供针对性政策支持, 鼓励东部和中部地区企业进驻西部并加大环保投资力度, 实现可持续发展。(3)企业自身应加强科技创新, 加速绿色转型进程。“双碳”目标提出后企业应从自身实际出发, 充分利用低成本的债务资金和优惠的税收政策, 及时调整发展战略, 加大新环保智能领域的投资力度, 加速实现绿色转型。

DOI:10.19641/j.cnki.42-1290/f.2024.20.007

【 主 要 参 考 文 献 】

蔡春,郑开放,王朋.政府环境审计对企业环境治理的影响研究[ J].审计研究,2021(4):3 ~ 13.

陈富永,郭祥.绿色金融发展对企业环保投资影响研究——基于信贷支持与董事会断裂带视角[ J].经济体制改革,2024(1):177 ~ 183.

陈亚平.税收优惠提升企业技术创新意愿的效应研究——来自高企认定的证据[ J].技术经济与管理研究,2023(2):56 ~ 61.

何文韬.“新常态”下制造业设备投资峰值波动及其内在机制研究——基于我国上市公司的微观视角[ J].产业经济研究,2016(5):69 ~ 77.

李涛,刘会,田芮佳等.税收优惠、财务冗余与研发投资——基于门槛效应和Ⅳ-2SLS模型的实证分析[ J].投资研究,2018(12):4 ~ 16.

柳光强.税收优惠、财政补贴政策的激励效应分析——基于信息不对称理论视角的实证研究[ J].管理世界,2016(10):62 ~ 71.

潘爱玲,刘昕,邱金龙等.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[ J].中国工业经济,2019(2):174 ~ 192.

任亚运,余坚,刘俊霞.“双碳”目标下绿色金融的碳减排效应及作用机制检验[ J].财会月刊,2023(1):147 ~ 153.

唐国平,李龙会.股权结构、产权性质与企业环保投资——来自中国A股上市公司的经验证据[ J].财经问题研究,2013(3):93 ~ 100.

吴良海,胡芳芳,吴晗嫣.“双碳”目标下的环保投资对企业价值的影响——兼论媒体治理的调节效应[ J].南京工业大学学报(社会科学版),2023(6):83 ~ 108+110.

谢东明,王平.减税激励、独立董事规模与重污染企业环保投资[ J].会计研究,2021(8):137 ~ 152.

曾经纬,李小红,宋鹏.“双碳”目标下企业突破式绿色创新触发机制研究[ J].当代财经,2024(1):100 ~ 111.

周行,马延柏.地方政府“减污降碳”协同治理的减排效应研究——基于环境规制策略的调节效应[ J].经济与管理,2023(3):40 ~ 48.

Ameli" N., Drummond" P., Bisaro A., et al.. Climate finance and disclosure for institutional investors: Why transparency is not enough[ J].Climatic Change,2020(4):565 ~ 589.

Chen" Z., Kahn M. E., Liu" Y., et al.. The consequences of spatially differentiated water pollution regulation in China[ J].Journal of Environmental Economics and Management,2018(3):468 ~ 485.

Chen Z., Jiang X., Liu Z., et al.. Tax policy and lumpy investment beha-

viour: Evidence from China's VAT reform[ J].The Review of Economic Studies,2023(2):634 ~ 674.

Cooper R., Haltiwanger J. C., Power L.. Machine replacement and the business cycle: Lumps and bumps[ J].American Economic review,1999(4):921 ~ 946.

DeAngelo H., DeAngelo L.,Whited T. M.. Capital structure dynamics and transitory debt[ J].Journal of Financial Economics,2011(2):235 ~ 261.

Disney R., Miller H., Pope T.. Firm-level investment spikes and aggregate investment over the great recession[ J].Economica,2020(345):217 ~ 248.

Downar B., Ernstberger J., Reichelstein S., et al.. The impact of carbon disclosure mandates one missions and financial operating performance[ J].Review of Accounting Studies,2021(3):1137 ~ 1175.

Eyraud" L., Clements B., Wane" A.. Green investment: Trends and determinants[ J].Energy Policy,2013(60):852 ~ 865.

Kapelko M., Lansink A. O., Stefanou S. E.. Analyzing the impact of investment spikes on dynamic productivity growth[ J].Omega,2015(54):116 ~ 124.

Leonce B., David D., Kenneth L.. Financing investment spikes in the years surrounding World War I[ J].Journal of Financial Economics,2018(2):215 ~ 236.

Liu F., Wu R., Liu S., et al.. Assessing the determinants of corporate environmental investment: A machine learning approach[ J].Environmental Science and Pollution Research,2024(11):1 ~ 16.

(责任编辑·校对: 许春玲" 李小艳)

猜你喜欢

华中农业大学学报(2024年6期)2024-12-12 00:00:00

可持续发展经济导刊(2021年5期)2021-06-22 04:55:23

财经(2021年10期)2021-06-18 19:29:20

决策(2021年5期)2021-06-10 09:04:11

会计之友(2017年2期)2017-02-23 13:44:24

合作经济与科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

商(2016年27期)2016-10-17 05:41:47

会计之友(2016年15期)2016-08-11 15:43:57