“双碳”目标下企业如何应对碳市场带来的挑战与机遇

2021-06-22 04:55唐人虎刘卓君陈志斌

可持续发展经济导刊 2021年5期

唐人虎 刘卓君 陈志斌

习近平总书记向国际社会承诺我国力争于2030年前二氧化碳排放达到峰值的目标与努力争取于2060年前实现碳中和的愿景,是我国履行负责任大国责任、推动构建人类命运共同体重大历史担当的具体表现。而碳排放权交易市场(以下简称“碳市场”)作为运用市场机制控制温室气体排放的政策工具,已在全球成为主流,未来也将成为我国加强生态文明建设、实现美丽中国目标的重要政策工具。面对碳市场对企业参与全球竞争带来的挑战和机遇,企业应该积极修炼内功,主动进行低碳转型,在全球碳中和浪潮中拔得头筹。

一、碳市场是全球应对气候变化的主要政策工具

全球碳市场始于1997年《京都倡议书》,设置了联合履约机制(JI)、排放量贸易机制(ET)和清洁发展机制(CDM)三种履约机制,帮助发达国家完成具有法律约束力的定量排放限制。而2009年的哥本哈根气候大会未能通过《京都倡议书》下阶段的约束目标,造成三种机制下的跨国碳交易市场基本停滞,区域化、分散化、碎片化的碳市场兴起。

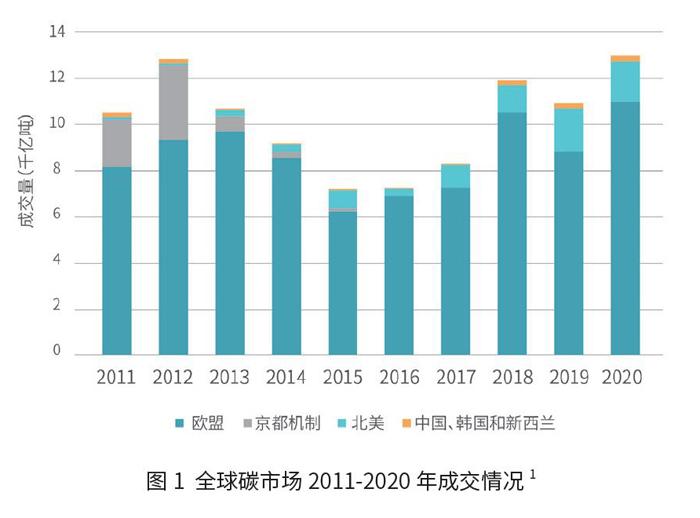

截至2020年底,全球范围内共计有30个碳交易体系,如欧盟碳市场、新西兰碳市场、美国区域温室气体减排倡议(RGGI)等。2021年德国和英国启动国内碳市场,中国也将在6月启动全国碳市场,届时全球碳市场将覆盖全球17%的温室气体排放量,总量超90亿吨,呈现出广阔发展的态势。

各地区碳交易市场的发展呈现阶段化特征,都在建设中“边做边学”,开展阶段性评估效果、总结经验并针对下一阶段的碳市场制度进行设计和完善。从各国的经验来看,建立核查机制、提高数据质量、合理设定配额总量和推动有偿分配以及政府侧释放持续且坚定的减排意愿,是稳定碳价、发展碳交易制度的核心问题。

二、中国碳市场建设历程和展望

(一)试点运行为全国碳市场积累经验

早在2005年,中国便活跃在国际碳市场中,参与清洁发展机制(CDM)的项目开发和减排量交易,为我国在碳市场方面的人才培养、方法学及技术等积累了丰富的经验。随着中国从“十二五”起逐步重视国内低碳发展,落实国内低碳政策,我国碳市场开始蓬勃发展。

2011年10月,国家发展改革委发布《关于开展碳排放权交易试点工作的通知》,北京、上海、天津、重庆、湖北、广东和深圳七个试点碳市场启动顶层设计和市场建设。

2013年,试点陆续开始进行交易。2015年,国家发展改革委发布《温室气体自愿减排交易管理暂行办法》,参照CDM机制建立了中国温室气体自愿减排交易机制,试点不仅交易自身配额,也可以购买自愿减排量来抵消自身排放。

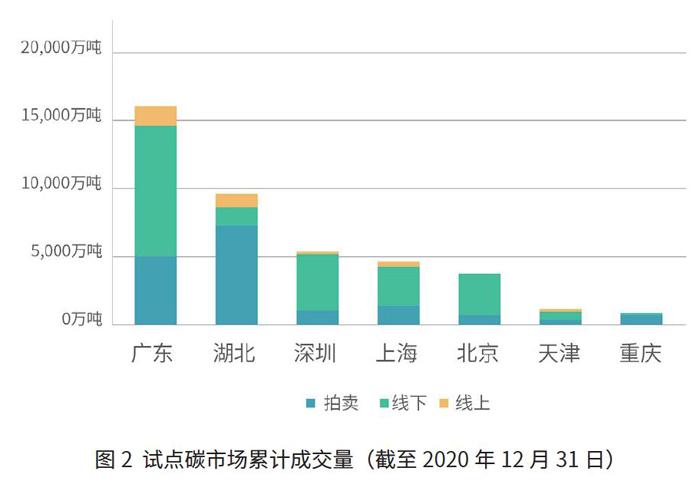

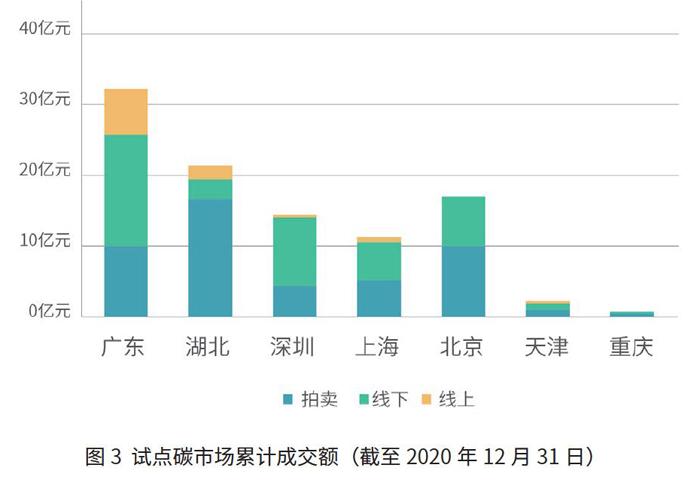

截至2020年底,试点碳市场累计成交二氧化碳当量4.3亿吨,总计100亿元。经过多年的探索,试点碳市场减排效果明显,碳排放从总量到强度呈现双降趋势。目前各试点地区在体系的设计和运行方面均积累了丰富的经验,并从实践上比较和验证了各种不同政策设计的适用性,为建设全国统一碳市场积累了经验、奠定了基础。

(二)全国碳市场将正式启动

2014年,在国家发展改革委的组织和指导下,借鉴试点碳市场建设经验,开始全国碳市场制度顶层设计和建设。

2017年12月19日,国务院碳交易主管部门及其主要支撑机构由国家发展改革委转隶至生态环境部后,加快全国碳市场建设,于2020年12月发布《碳排放权交易管理办法(试行)》和《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》,2021年1月公布了《全国碳排放权交易管理办法(试行)》。管理办法、配额分配方案、重点排放单位名单,3个文件构成了全国碳市场的纲领性文件。

全国碳市场的第一个履约周期从2021年1月1日正式启动,截止到12月31日,共覆盖2225家发电企业和自备电厂,二氧化碳排放总量占我国能源活动二氧化碳排放的40%以上,超过40亿吨。并且,在水泥、有色、钢铁、石化、化工、造纸、民航等行业条件成熟后,将被逐步纳入全国碳市场管控。

三、碳市场给企业带来的“危”与“机”

作为直接管控企业碳排放的政策,碳市场虽然对控排企业增加了碳排放的政策约束和减碳成本,但同时也通过交易机制提供了更灵活的工具帮助企业低成本履约,并为企业增加了新的资产,提供了新的融资工具。因此,碳市场给企业带来的不仅是挑战,更是升级发展的机遇。

(一)企业面临政策和经营的挑战。根据全国碳市场相关规定,控排企业每月需要上报温室气体排放量相关数据,每年要上报上一年度排放量数据并接受第三方核查,在核查后要向政府清缴和二氧化碳排放量数量相等的配额,对企业在合规性上提出了新的要求。

从成本而言,企业需要設置专门的部门和人员应对碳排放管理和交易工作,导致企业的运营成本增加。更重要的是,如不能控制在配额排放量以下,企业也将面临履约成本。随着国家碳排放控制力度不断加大,企业的履约成本将不断增加。据估算,欧盟燃煤电厂购买碳配额成本已占总成本的30%~40%,未来中国企业面临的履约成本也将不断升高。

(二)碳市场为企业转型升级提供机遇。面对全球低碳转型的浪潮,各行各业都在面临转型的压力。碳市场通过赋予碳排放量一定的价格,从短期而言,为企业带来了灵活的履约方式,对减排成本高的企业而言,能够通过市场交易,低成本实现履约,为转型升级赢得时间;减排成本低的企业则可以通过碳市场获得额外收益,加速减排项目的实施。从长期而言,稳定的碳价预期为企业投资碳减排技术提供盈利预期,促进电能替代、碳捕捉、氢能等高成本节能技术的研发推广。

除了推动企业减排外,政府分配至企业的碳配额作为企业一项资产,也可以帮助企业获利。企业通过期货、期权、置换、回购、质押等金融手段,不仅能够在碳市场实现套期保值、锁定风险,更能为企业提供额外的融资工具,助力企业长期发展。

四、企业应对碳市场的措施建议

面对碳市场的机遇和挑战,建议企业开展以下工作,修炼内功,抓好实践,在确保合规的基础上,充分通过市场降低成本、获取收益,实现低碳发展的华丽转型。

一是自身盘查,摸清家底。通过碳盘查摸清家底是企业做好碳管理的基础。首先,盘查的数据是后续常规监测、核算和报告的基础,对历史年份的碳排放展开全面排查,收集厂区及设备的排放历史数据,能够了解自身数据基础,完善数据体系,防止不必要的数据缺失。其次,通过盘查能帮助企业梳理碳排放数据统计口径,以有效应对国家碳排放核查的要求。最后,企业通过对数据的分析识别出排放重点环节,才能有的放矢地提出改进意见,为制定碳管理战略、实施低碳改造项目、探索节能路径提供支持证据。

二是碳管理体系建设。企业在全面盘查的碳排放总量之后,应当建立相应的低碳发展管理制度体系,支持碳管理工作。一套统一的管理层面的制度和战略能有效减少各部门之间的协调和内部资源调配带来的时间成本和经济成本,不仅能提升碳管理水平,更能提升企业的精细化管理水平。具体而言,建议企业建立低碳发展领导小组,由企业主要领导及相关部门领导组成,负责贯彻落实国家及有关政府部门的低碳发展方面的工作部署,对公司系统的低碳发展工作进行统一领导、组织、规划、指导、监督和检查。除此以外,企业应“定人定岗”,专门负责落实低碳发展领导小组的决策和日常具体管理工作。主要职责包括研究拟定集团内碳排放管理的技术标准;对企业围绕碳市场相关的工作进行监督和检查;组织实施数据统计、配额管理、配额交易、清缴履约、信息交流、技术培训、宣传教育、总结表彰等碳排放控制的基础工作。

三是碳数据信息化能力建设。大数据时代下,数据即是资产。碳交易市场中,碳排放数据更是根本,因此,企业应建立统一的信息平台,从数据采集、统计、汇总、排放核算到数据存档等进行全链条的管理,并在执行节点前预警,从而减少合规的风险。而且从长期来看,信息平台能提高数据管理效率,给企业减少管理成本。除了数据和排放管理外,国内外有关碳交易的政策变化迅速,信息化管理系统可外接第三方数据,对政策和市场价格变化进行有效跟踪和分析,支持企业制定交易策略,降低交易成本。

四是碳市场有关人员能力建设。碳市场相关人员的能力建设是企业有效参与全国碳市场的重要保障。企业应针对高层领导和技术人员展开有针对性的培训课程,帮助员工了解碳市场背景、国家相关政策要求、碳排放核算指南、交易规则、碳资产开发等,为不同角色提供相应的培训。随着国家政策变化、人员岗位变化等情况,还应该定期开展能力建设,提升负责人对市场的认知。

五是碳资产管理及开发。在碳市场的背景下,企业应当重视碳资产管理和开发。如果简单按照国家履约要求,忽视碳金融的作用,可能增加巨额履约成本,将“资产”变为“负债”,成为低碳发展中的绊脚石。因此,企业应结合自身碳资产情况,积极使用减排信用降低履约成本,并通过金融创新盘活碳资产,助力节能降碳项目的实施。

六是在碳价约束下研究企业长期低碳战略。碳市场将给企业未来投资带来巨大影响,企业在制定未来的投資计划和制定降碳措施时,需要将碳价纳入量化分析的范围,以保证企业利益最大化。内部碳价是企业进行长期决策的工具,世界500强公司中几乎一半的公司已经使用或计划在两年内使用内部碳价,并纳入投资决策。根据碳价对企业影响,企业可以设置合理的减碳目标和长期减排措施,指导其长期低碳转型。

作者:唐人虎,国家“973”计划项目首席科学家、中国节能协会碳交易产业联盟副理事长;刘卓君、陈志斌:北京中创碳投科技有限公司

1数据来源各碳市场交易所网站、DESHt、路孚特等,笔者进行了统计汇总。

2数据来源:《纳入2019-2020年全国碳排放权交易配额管理的重点排放单位名单》。

猜你喜欢

中国新闻周刊(2022年26期)2022-07-25

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12

感悟(2014年5期)2014-04-08

读者·校园版(2011年17期)2011-05-14