碳信息披露、融资约束与企业价值

2024-09-19 00:00:00刘华陈湘郴

研究与发展管理 2024年1期

摘要: 随着中国双碳行动和绿色信贷政策的不断推进,碳信息披露作为外界评估企业环境风险和可持续发展能力的重要信息来源,已成为影响企业价值创造的重要因素。基于合法性理论和信号传递理论,以2015—2020年中国A股上市的高碳排放行业企业为研究样本,实证检验了碳信息披露的价值效应。研究发现:碳信息披露会抑制企业的短期价值,但可以促进企业长期价值的提升;进一步分析发现碳信息披露可以通过缓解企业融资约束来提升企业价值,但这种作用并非立竿见影的。研究结论揭示了企业的碳信息披露动机,深化理解了碳信息披露对企业价值的内在影响机理。此外,将文本分析和机器学习方法引入碳信息披露水平的研究,为该领域的研究方法提供了新的参考。

关键词:碳信息披露;企业价值;融资约束;文本分析;机器学习

中图分类号:F270 文献标识码:A

基金项目:广东省哲学社会科学规划项目“粤港澳大湾区创新绿色低碳发展模式研究”(GD20SQ15)。

0 引言

党的二十大报告指出,实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革。2023年12月,国家发展改革委发布首批碳达峰试点名单,我国绿色低碳转型工作步入深水区。企业作为碳减排的微观主体,激励其积极披露碳信息尤为重要。为此,相关部门推出了一系列旨在改善上市公司碳信息披露和碳表现的政策。2021年6月,中国证监会修订上市公司年报准则,在环境信息方面,增加披露公司为减少其碳排放所采取的措施及效果。2022年2月,正式生效的《企业环境信息依法披露管理办法》也对企业相关碳排放信息做出了规定。然而,在市场经济环境中,政府的监管和引导虽不可或缺,但更为重要的是激发企业的内生动力,使企业从更优秀的碳表现中赢得更高的回报和更强的发展能力,实现价值效益和环境效益的共同增长[1]。碳信息披露作为企业展示低碳转型能力和碳表现的重要窗口,已受到外界的广泛关注,成了影响企业发展的重要因素。对上市公司来说,信息披露既是法定要求,更是向外界释放的一种信号,使投资者对企业未来的发展形成判断以对企业价值进行评估[2]。企业披露碳信息极有可能存在潜在的价值效应影响。那么,这种潜在的价值效应是否是积极的,如果是,碳信息披露是通过何种机制实现这种价值效应呢?已有文献对此进行了探讨,但对于企业价值的影响却没达成一致,衡量企业价值时也多是用托宾Q值这一反映企业长远发展的指标[3],加之碳信息披露实践的高成本和市场反应的滞后性,导致企业认为碳信息披露对企业价值的影响具有较大不确定性,从而披露意愿不高[4]。因此有必要分别探讨碳信息披露对企业短期经营成果和长期价值的提升带来的实际效应。

2023年12月召开的第28届联合国气候变化大会(COP28)致力推动达成全球气候融资目标,为发展中国家应对气候变化提供资金,多国也已动员私人资本加大对企业向绿色和低碳转型的支持力度。在我国大力推行绿色信贷政策的背景下,碳信息披露作为外界了解企业碳管理现状的重要途径,已成为银行信贷决策的重要考虑因素。信息不对称现象是融资约束产生的根本原因,碳信息披露本质上是一种信息的披露行为,它可以减少信息不对称,提高企业的外源融资能力[5]。而企业价值在较大程度上受到融资约束的限制,那么碳信息披露是否能够通过缓解融资约束来提升企业价值呢?此项研究还有待丰富,这对于激发企业披露碳信息的主体意识和内生动力有着重要意义,也有利于外部投资者加强对企业环境表现的监督,提高投资效率。

鉴于此,本文基于社会政治学中的合法性理论和经济学基础上的信号传递理论,将碳信息披露、融资约束和企业价值纳入同一研究框架,实证分析市场对企业碳信息披露行为的反馈。首先通过文本分析和Word2Vec词嵌入技术构建碳信息披露水平指数,然后分别检验碳信息披露对企业长短期价值的影响,最后基于融资约束视角,尝试打开碳信息披露影响企业价值的机制“黑箱”。

本文主要的边际贡献如下。①探究碳信息披露的价值效应,分别探讨了碳信息披露对企业短期价值和长期价值的影响,加深了对企业碳信息披露动机的理解,有助于体现企业进行碳减排的意义,激发企业披露碳信息的内生动力,并为我国相关部门完善企业碳信息披露制度提供经验证据;扩充了碳信息披露与企业价值的研究视角,从融资约束角度,考察了碳信息披露对企业价值的影响机理与作用路径,进一步打开了碳信息披露影响企业价值的机制“黑箱”。②将文本分析和机器学习方法引入碳信息披露的研究,所构建的碳信息披露水平衡量指标,克服了人工收集碳数据和人为标记评分所带来的低效率和主观性,为既有研究由于碳信息披露水平计量方法的不同所导致的结论不一提供了新的方法参考。

1 文献回顾

1.1 碳信息披露概念及其内容的界定

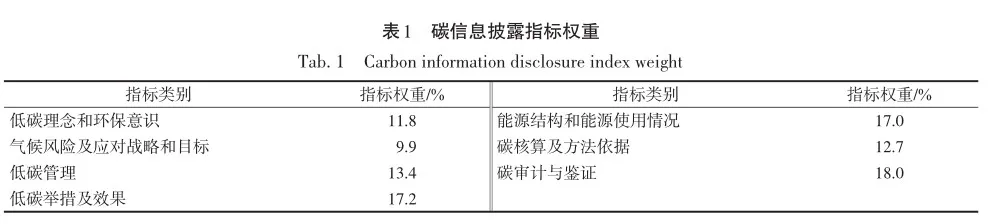

气候变化问题始于20世纪80年代末,并在1992年《联合国气候变化框架公约》通过后开始被大众所关注,而碳信息披露概念在学术文献中的引入可以追溯到2000年初[6]。早期的文献主要探讨企业对气候变化的响应,碳信息披露的内容主要是碳排放量和气候风险。李慧云等[7]认为碳信息披露是指企业为增加其信息透明度,向外界披露企业的碳排放及碳减排等信息。蒋琰和唐清亮[8]指出碳信息披露是企业为应对气候变化问题所披露的碳排放量和碳减排方案等情况。目前比较有认可度的碳信息披露框架主要由碳披露项目(CDP)、气候披露准则委员会(CDSB)、普华永道公司(PWC)、全球报告倡议组织(GRI)等国际组织提出,各组织对碳信息披露内容的侧重点不同,但基本都包括对碳排放量、气候风险和企业应对战略的披露。总体看来,各框架关于企业碳信息披露的内容正逐步趋于一致。本文借鉴上述组织以及有关学者对碳信息披露内容的界定[9],认为中国企业碳信息披露内容主要包括低碳理念和环保意识、气候风险及应对战略和目标、低碳管理、能源结构和能源使用情况、碳核算及方法依据、低碳举措及效果、碳审计与鉴证7类。

1.2 碳信息披露的价值效应研究

目前关于碳信息披露影响企业价值的研究结论尚未达成共识。多数研究认为碳信息披露可以显著提升企业价值[3]。MATSUMURA等[10]通过研究碳排放和自愿披露碳排放行为对公司价值的影响发现,市场对所有企业的碳排放进行惩罚,而未披露其碳排放的企业会遭受进一步的惩罚,碳排放与企业价值负相关。也有学者指出两者呈显著的U形关系[11-12],宋晓华等[13]则指出碳信息披露与企业短期价值为U形关系,但与企业长期价值正相关。刘志超和李根柱[14]则指出在产品市场、碳信息披露和企业价值负相关。造成上述结论矛盾的原因除了研究对象、数据来源和规模等不同外,关键原因在于碳信息披露水平这一核心解释变量衡量方法一致性的缺失所带来的信息可比性的降低。LI等[15]指出另一原因在于现有研究大多将碳信息披露与企业价值直接联系起来,忽略了两者之间的作用路径,于是他们用市场价值来衡量企业价值创造,研究发现市场流动性和权益资本成本在其中起到中介作用。也有研究从其他角度考虑了碳信息披露对企业价值的作用路径,例如杜湘红和伍奕玲[3]实证分析得出碳信息披露通过作用于投资者决策正向影响企业价值;李慧云等[11]研究发现碳信息披露可通过提高媒体关注度来增加企业价值;柳学信等[4]通过实证分析得出碳信息披露能通过降低权益资本成本来促进企业长期价值增值。融资难、融资贵是阻碍我国以制造业为代表的实体经济发展的一大阻碍,企业融资方式主要包括债权融资和股权融资,上述文献已有研究指出碳信息披露能通过降低股权融资成本来促进企业价值增值。而在我国上市公司的融资行为中,债权融资对企业价值的影响远远优于股权融资[16],却鲜有研究综合考虑上述两种方式去探讨碳信息披露的价值效应,在逻辑链条上还有所缺失,本文提供的融资约束这一概念则涵盖了企业在上述两种方式都受限的情况。

1.3 碳信息披露与融资约束

单独探讨碳信息披露与企业融资约束间关系的文献较少,已有的些许文献指出碳信息披露可以显著降低企业融资约束[5]。从研究的落脚点来看:一方面,既有文献大多基于社会责任信息披露或环境信息披露考察对融资约束的影响[17],近几年随着ESG投资理念的兴起,也有学者研究发现良好的ESG表现可以缓解企业融资约束[1],但无论是环境信息、社会责任信息还是ESG信息,都是作为一种非财务信息进行披露,上述文献均指出这种非财务信息披露为企业提供了更多的外部融资支持,具有融资约束缓释效应;另一方面,国内外学者大都是从资本成本的角度解释碳信息披露与融资约束之间的关系,且普遍认为碳信息披露可以显著降低股权融资成本[4],而对债务融资成本的探讨却鲜有研究者涉猎[18-19]。

1.4 融资约束与企业价值

企业生产经营活动离不开资金的支持,而资金获得性与企业面临的融资约束密切相关,融资约束是影响企业长期发展和价值提升的重要因素[20]。良好的金融支持是经济增长过程中一种特殊的资源,它可以动员储蓄,降低交易成本,改善经济运行过程中资金的供给和需求,从而可以推进企业创新,促进经济增长[21]。在融资约束与企业价值的相关研究中,直接将融资约束作为自变量进行研究的文献较为少见,这可能是因为融资约束对企业价值的影响是显而易见的。当下主流观点认为若企业面临较强融资困境时,其应对外部环境变化的能力将由于现金流的不稳定而被削弱,不利于企业价值的增值[22]。

综上所述,目前各披露框架关于企业碳信息披露的内容正逐步趋于一致,但碳信息披露对企业价值的影响结论还存在分歧;单独探讨碳信息披露与企业融资约束间关系的文献较少;少有研究综合考察碳信息披露、企业价值和融资约束三者之间的关系。尽管上述文献为理解碳信息披露与企业价值关系提供了新的洞见,但仍需要更多的研究来打开碳信息披露影响企业价值的机制“黑箱”,环境信息披露相关的研究为这提供了较好的指引。因此,本文尝试利用文本分析和机器学习方法构建碳信息披露指数,并引入融资约束这一变量,深入探究碳信息披露价值效应的影响机理与作用路径。

2 理论分析与研究假设

在碳信息披露的实证研究中,社会政治理论和经济学基础上的自愿披露理论是学者们发展假设的主要理论支撑。蒋琰和唐清亮[8]通过文献回顾发现这两大类理论经常被应用到碳信息披露研究中,但其中任一理论都不占优,较多文献理论框架不够清晰,理论支撑不够有力。企业无论是为应对外部合法性压力被迫披露碳信息,还是为吸引投资者关注主动披露碳信息,都受到利益相关者低碳需求的潜在影响。鉴于合法性理论的社会整体性和信号传递理论的自愿披露性,本文主要基于这两种理论,从外在推力和内生动力两个角度来揭示企业的碳信息披露动机及碳信息披露行为的价值效应。

2.1 碳信息披露与企业价值

目前我国企业碳信息披露动力不足,披露质量普遍偏低。这可能是因为企业认为碳信息披露对企业价值的影响还难以准确预估,国家政策也仍以自愿性披露为主。企业为做好碳披露的准备工作,实现“披之有物”,就需要更新升级生产设施及工艺、引入低碳技术,建立低碳管理制度等[23],这些措施无疑会耗费大量资源,使企业当期承担更多成本,从而影响企业在其他方面的投入,降低会计利润。企业完善碳信息披露实践周期较长,短期内也难以获取回报。加上我国尚未建立完善的碳信息披露制度,市场对碳信息披露的反应具有一定的滞后性,碳信息披露的有利影响难以立刻体现出来,企业价值短期内会有所下降。据此,提出以下假设。

H1 企业碳信息披露会抑制企业的短期价值。

从外在推力来看,应对外界合法性压力是企业披露碳信息的主要非经济性动机。由于碳排放的“负外部性”,利益相关者会通过契约关系对企业施加各种合法性压力[24]。企业作为一个社会性组织,其生存和发展都离不开外界资源的支持,而要想持续获取这些资源,就需要遵守社会的约束,企业的行为需要符合大众所认可的价值观和行为规范。当企业和大众的价值观存在冲突时,其合法性就会受到损害,为了恢复合法性,企业就需要采取相应的措施来彰显自己的改进过程,而信息披露是企业实现合法性的重要方式和具体体现[8]。高质量的碳信息披露意味着企业可以更好地履行外界施加的契约,进而为其持续经营获得资源支持,从而强化环境表现对企业价值的影响。如今,绿色低碳已成为社会共识,社会各界对企业低碳转型的呼声也越来越高,企业为提高合法性地位,有动机改善自身的碳表现,披露更优质的碳信息。随着我国环境管制愈加严格,碳管理表现好的企业合规标准更高,企业通过披露碳信息来向政府表明其积极响应减排政策和履行社会责任的决心,使政府充分了解企业碳排放情况,得以降低碳履约风险、避免环境处罚,也更易获取政府资金补助和税收减免,促进价值的增值。

从内生动力来看,来自资本市场的反馈是企业披露碳信息的主要经济性动机[2]。信号传递理论关注积极信息的有意传播,企业主动披露碳信息,向外界传递积极信号,展示自己低碳转型和可持续发展的能力,树立低碳环保企业形象,以便同其他企业区分开来,为企业形成竞争优势。碳信息披露还能作为一种预防性披露以增强投资者信心,引起资本市场的正向反馈,促进公司价值增值[14]。高质量的环境信息披露不仅能提高信息透明度,降低企业风险,还能提高企业声誉[25],从而吸引分析师和投资者关注。公众对于低碳产品及服务的需求也不断上升,企业披露碳信息能帮助消费者快速识别环保企业,赢得消费者青睐,促进企业长期价值增值。据此,提出以下假设。

H2 企业碳信息披露可以显著提升企业长期价值。

2.2 碳信息披露、融资约束与企业价值

现代财务理论认为,融资约束指由于企业内外部之间存在的信息不对称,导致企业外部融资成本高于内部资本成本而产生的融资限制[26]。根据风险收益对等原则,由于投资人对企业内部信息的了解程度相对较低,代理人可能会为其私人利益提供不完全或虚假的信息,致使投资人遭受损失,这就导致了逆向选择和道德风险问题。为此,投资人会对企业制订更为严格的融资协议,要求更高的投资回报来弥补他们需要承担的投资风险。特别是环境信息的高度隐蔽性和专业性,将会加剧企业与外部投资人之间的信息不对称程度[27],致使外部投资者寻求更高的风险溢价,从而导致企业融资成本的增加。而高质量的碳信息作为环境信息的首要部分,可以作为一种优质信号向市场传递信息,降低两者之间的信息不对称,减少委托代理成本和防止逆向选择[28]。企业碳信息披露水平的提高,减少了资金供给者与其之间的信息差,有助于债权人客观、准确地评估企业偿债能力,降低其信贷风险以及监督费用,从而放宽对企业的融资要求[19]。随着我国绿色信贷步入深水区,企业披露碳信息会向外界传递绿色信号,增强投资者的信心,银行更愿意放宽其融资约束,以更优惠的利率向这些企业发放贷款。例如,2021年中国人民银行推出“碳减排支持工具”,以低至1.75%的利率向有关机构发放贷款。据此,提出如下假设。

H3 企业碳信息披露与企业融资约束负相关。

持续稳定的现金流是企业实现长期稳定发展的重要支撑,企业生产经营活动需要高额且稳定的资金供给,融资约束问题是制约企业价值创造,阻碍企业价值提升的关键因素[20]。融资约束的存在,往往致使企业在面临一些前景广阔的投资项目,特别是在研发创新这种影响企业长期价值创造的潜在投资活动时,由于资金受限而被迫放弃投资,进而降低了企业财富的增长[26]。此外,在企业外源融资受限时,其应对外部环境变化的能力被削弱,为防范突发情况,企业会更倾向于预留更多资金,这降低了资源配置效率,进一步限制了企业创新活动,持有大量现金还会加剧代理问题,抑制企业价值的增长[22]。

金融资源是一种稀缺性资源,企业融资约束本质上是市场机制配置金融资源的一种内在要求,是金融市场对融资企业资产质地的一种风险必要定价,市场希望将有限的金融资源优先配置到优质企业[29]。而企业披露高质量的碳信息可以向市场释放自己是优质企业的信号,引导资本配置向自身倾斜,提高企业的外源融资能力,从而增加企业价值。毕马威发布的《2021年中国首席执行官展望》报告指出,有22%的中国CEO认为若不能满足利益相关者对企业在气候治理上的预期,公司将难以从公开市场上获得融资。众多文献也指出碳信息披露可以显著降低企业融资成本[4]。碳信息披露本质上是一种信息披露行为,是企业综合披露自身非财务信息的重要方式之一。事实上,非财务信息传递的是对企业未来发展的预期,要比财务信息更能作为投资者的投资依据[5]。企业通过信号传递机制将高质量的环境信息传递给利益相关者,降低了投资者与企业之间的信息不对称,减少评估未来的不确定性,缓解了企业融资约束水平,有效避免企业因逆向选择而错失融资机会[30],进而带来企业长期价值的提升。碳信息披露对融资约束的负向影响会带来更多的低成本现金流,使公司能够及时、有效地投资更高回报的项目,特别是可以为创新研发这种能带来持续竞争优势的活动提供更多的资金支持,进而影响企业的长期价值增值。据此,提出如下假设。

H4 企业碳信息披露通过缓解企业融资约束来促进企业长期价值提升。

3 研究设计

3.1 样本选择与数据来源

本文按照证监会2012年修订的行业分类,选取2015—2020年中国A股上市的高碳排放行业,具体包括制造业,交通运输、仓储和邮政业,电力、热力、燃气及水生产和供应业,采矿业,建筑业共5大行业的企业作为研究样本。碳信息从企业社会责任(CSR)报告中提取并借助Win go财经文本数据平台进行数据清洗,CSR报告来自巨潮资讯网,财务数据来自CSMAR数据库。对数据做以下处理:剔除*ST类、ST类、未公布CSR报告及关键财指标缺失的样本,对连续变量进行1%的缩尾处理。最终得到342家样本公司,共2 052个观测值。

3.2 碳信息披露水平的测量与有效性验证

3.2.1 碳信息披露水平的测量 CSR报告中的语言多为中性表达,修饰性、口语化语言有限,比较适合被计算机读取与处理,企业披露的碳信息以非结构化文本描述居多的特点也决定了它能够较好地适用且应当使用文本分析方法。本文主要借鉴胡楠等[31]构建文本指标的思路,以CSR报告和相关文献为数据提取池,人工提取“碳信息”种子词汇,再通过Word2Vec技术构建碳信息词集。最后,基于词典法和文本分词技术,构建出碳信息披露水平指数。具体构建流程如图1所示。

1)确定碳信息种子词集。首先基于上文对企业碳信息披露内容的界定,将披露内容的7个类别作为7个指标。然后以《企业碳排放管理术语》和《环境信息术语(发布稿)》等标准文件为初始检索词源,再基于有关论文中的“碳信息”词集[9,23,32-33]提取关键词,最后阅读300份CSR报告,归纳整理相关碳信息词汇作为补充,最终得到68个种子词。经过此番人工操作后,确定了碳信息在CSR报告中披露的位置、表现形式及初始关键词,为后续扩充词集奠定了基础。

2)确定碳信息扩充词集。在文本中,描述同一概念或事物,往往会出现多个语义相近的词汇,因此需要对种子词进行近义词扩充,以提高关键词选取的全面性和客观性。本文使用Word2Vec词嵌入技术来对种子词进行扩充。具体地,利用Win Go财经文本数据库Word2Vec工具中的连续词袋模型(CBOW Model)训练CSR报告语料,将词语向量化,然后通过计算向量夹角的余弦值,即余弦相似度来衡量词语间的语义相近程度,最后根据相似度的高低来筛选近义词。

式(1)为CBOW模型,其中,C表示语料,w表示中心词,Context(w)表示中心词的上下文。式(2)为余弦相似度计算公式,A、B分别对应两个词向量。

3)确定碳信息各类别词汇。通过计算相似度扩充词集后,剔除扩充词集中重复词汇和有噪音的词汇,然后邀请2名广东省节能减排标准化促进会的专家对碳信息词集进行核验,经过多轮人工筛选,最终确定262个“碳信息”词汇。随后将上述词汇按照已构建的指标类别进行归类。

4)统计各类别词频。首先进行标准文件和CSR报告数据的读取,借助Win Go财经文本数据平台的分词功能,将非结构化的文本数据转化为词向量进行存储,然后将CSR报告与关键词集构成的标准文件进行比对参照,计算各关键词词频,最后加总得到对应指标的总词频。

5)计算指标权重。与吴育辉等[32]使用机器学习关键词发现算法得到最终碳信息词集后,将碳信息词汇总词频占比作为碳信息披露指数不同的是,本文考虑到碳信息词汇的重要性有异,将碳信息词汇进行分类,利用客观赋权的熵值法,将各类别的总词频作为原始数据矩阵进行计算,为碳信息各类别指标赋予了权重,结果如表1所示。

6)构建最终指标。最后,将各指标词频采用最大最小值法进行归一化处理,使得各项指标的值域一致,同时减少了报告篇幅差异带来的影响,之后加权求和得到碳信息披露水平指标(CID),该指数值越大,表明碳信息披露水平越高。

3.2.2 碳信息披露水平指数的有效性验证 本文采用Win Go财经文本数据库的深度学习相似词工具,基于词典法测量企业碳信息披露水平具有一定的信度和效度。测量指标的操作流程合理规范,在构建碳信息词典的过程中,深入参考相关标准等文献,并通过算法扩充关键词,经过多轮筛选后,得到262个碳信息词汇。本文对262个碳信息词汇进行人工审查,上述词汇基本涵盖了对碳信息不同方面的讨论。碳信息作为企业环境信息的首要部分,上市公司ESG信息披露中的环境维度评价得分在较大程度上能够反映企业的碳信息披露水平,部分学者也曾直接选取和讯网发布的企业环境责任得分作为碳信息披露水平的替代衡量[34]。

本文借鉴郭文伟等[33]检验指标有效性的思路,首先在本文选取的样本公司范围内,筛选出《中国上市公司ESG研究报告(2021)》①中的企业环境维度披露得分排名在前20的企业,报告文件来源于皮书数据库。然后将342个样本公司2020年度的碳信息披露指数从小到大排序分为3组:A组(1~114)代表碳信息披露水平低,B组(115~228)代表碳信息披露水平中,C组(229~342)代表碳信息披露水平高。最后,将筛选出的前20个企业与样本分组进行匹配,查看其对应的分组,具体结果如表2所示。这20家企业100%分布在碳信息披露水平中高组(≥ 115),其中17家企业(85%)分布在碳信息披露水平高组(≥ 229),这也进一步验证了本文碳信息披露指标的有效性。

3.3 其余变量的选择与衡量

3.3.1 被解释变量企业价值 一方面,会计价值指标多用来衡量企业短期经营业绩,由于碳信息的外部使用者不仅包括股东,本文参考宋晓华等[13]的研究,以总资产收益率来衡量企业短期价值(ROA)。该指标反映了企业短期的成本收益关系,是驱动企业价值增值的核心指标,且更多受到管理层短期行为影响,有助于衡量企业短期价值变化。另一方面,本文沿袭以往关于碳信息披露与企业价值关系的文献[35],采用市场价值指标中的企业股票市值来衡量企业长期价值(Value)。

其中,SA为融资约束指数;Size为企业规模,取企业年末总资产的自然对数;Age为企业经营年度,以企业观测年度减去企业注册年度表示。

3.3.3 控制变量 选取企业规模(Size)、资产负债率(Lev)、净资产收益率(ROE)、流动比率(CA)、总资产周转率(ATO)、营业收入增长率(Growth)来作为企业经营特征的控制变量。企业的治理特征也会对企业价值产生影响,本文选取第一大股东持股比例(Top1)、董事会规模(BOD)和独立董事比例(Indep)作为治理层面的控制变量,同时控制了公司产权性质(SOE)。

表3报告了各变量的定义。

3.4 模型构建

3.5 描述性统计

表4显示了主要变量的描述性统计结果。在2 052个观测值中,ROA值域为[-0.118,0.207],均值为0.042,Value值分布从21.582到27.442,均值为23.813,标准差为1.222,样本公司的企业价值差异较为明显;在满分为1的情况下,CID得分分布从0到0.662,中位数为0.041,均值为0.065,可见我国上市公司整体的碳信息披露水平较低,各企业CID值差距较大,企业披露的积极性较低;融资约束SA指数均为负数,平均值为-3.830,说明样本企业普遍存在融资约束问题。

3.6 相关性分析

由相关性分析(篇幅所限,结果留存备索)可知,各解释变量之间的相关系数的绝对值均小于共线临界值0.8,初步判断不存在多重共线性问题;CID与ROA的相关性系数为-0.014,但不显著,这可能是因为Pearson相关系数未考虑其他相关因素的影响,H1还有待进一步检验;CID与Value、SA的相关性系数分别为0.490和0.371,均在0.01水平上显著正相关,初步验证了H2和H3。

4 实证结果及分析

4.1 回归分析

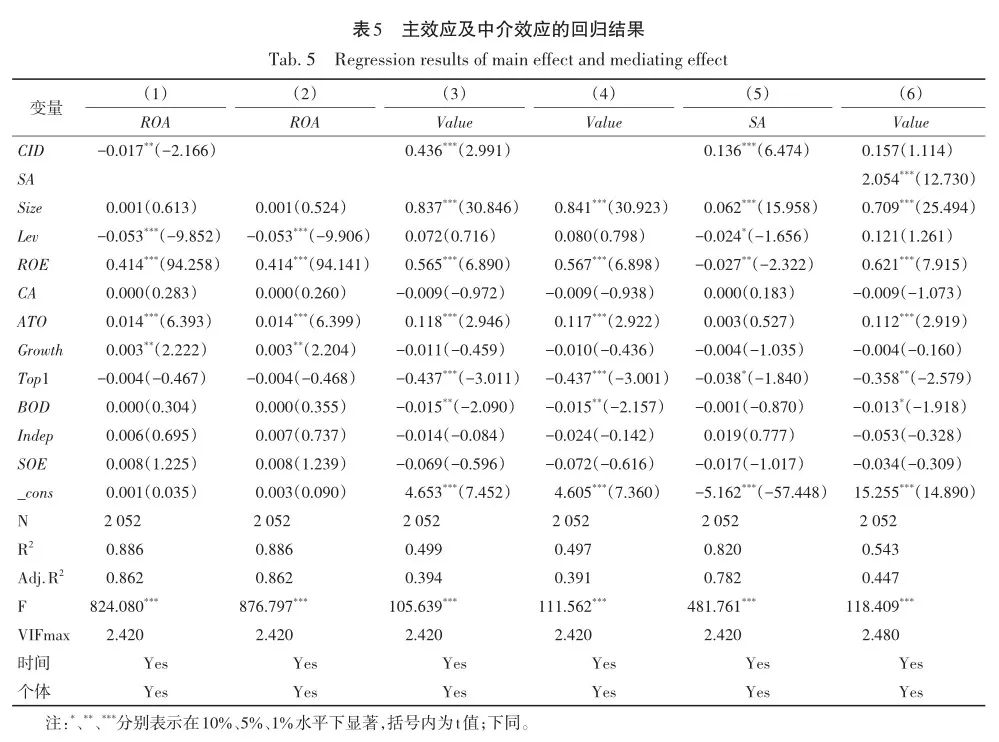

表5展示了主效应及中介效应检验的回归结果。各模型均控制了时间效应和个体效应,VIF最大值为2.48,说明无共线性问题。模型(1)~模型(4)的Adj. R2分别为0.862、0.394、0.782和0.447,F值均在0.01的水平上显著,表明各模型的拟合程度较好。包含自变量模型的R2与零模型的R2相比变化较小,可能由于本文的样本只选择了连续发布社会责任报告的企业,时间上也未包含双碳目标提出后的年份,导致样本量不足。具体来看,列(1)中CID与ROA的回归系数为-0.017,只在0.05的水平上显著,这说明碳信息披露会抑制企业的短期价值,但力度是有限的,H1通过检验。列(3)中CID与Value的回归系数为0.436,且在0.01的水平上显著,这说明碳信息披露可以显著提升企业长期价值,H2通过检验。列(5)中CID与SA的回归系数为0.136,在0.01的水平上显著,即碳信息披露水平的提高可以显著增加SA值,又因为SA值越大,融资约束越小,说明碳信息披露水平可以缓解企业的融资约束,H3通过检验。在列(3)中加入融资约束变量进行回归后,列(6)显示SA与Value的回归系数为2.054,在0.01的水平上显著,而CID的回归系数不显著,说明碳信息披露完全通过缓解企业融资约束来提升企业长期价值,H4通过检验。

此外,基于前文对融资约束与企业价值逻辑链条的梳理,可以发现融资约束的缓解影响的主要是企业技术创新、研发投入这种需要大量资金长期投入的项目,进而影响企业长期价值。那么碳信息披露能否通过作用融资约束来影响企业短期价值呢?为此,本文补充了相关检验。结果显示,在列(1)中加入融资约束变量进行回归后,SA与ROA的回归系数在0.05的水平上不显著,后续进行的Sobel检验也表明碳信息披露不能通过作用融资约束来影响企业短期价值,这也说明碳信息披露通过缓解融资约束,进而影响企业价值的正向效应并非立竿见影的。

4.2 稳健性检验

本文重在研究资本市场对企业碳信息披露行为的反应,为进一步确保研究的可靠性,采用下述方法来进行稳健性检验。

4.2.1 改变企业长期价值的衡量方法 新古典的Q理论认为托宾Q值可以作为企业价值衡量的重要指标,鉴于其可以反映企业的长期发展能力和市场价值,本文使用托宾Q值衡量企业长期价值,托宾Q值越高,企业长期价值越高。回归结果如表6所示,列(1)中CID与TQ的回归系数为1.120,在0.01的水平上显著为正;在列(1)基础上加入SA,列(2)显示SA与TQ的回归系数为6.726,在0.01的水平上显著为正,同时CID的回归系数不显著。改变企业长期价值的衡量方法后结论仍是可靠的。

4.2.2 替换碳信息披露水平衡量方式 参考孙晓华等[23]的研究,扩大关键词选取范围,考虑中文CSR报告中也常使用由英文单词或首字母缩写构成的碳相关术语,为减少其对结果的影响,在碳信息词典中加入“CO2(二氧化碳)”“CDM(清洁发展机制)”“CCER(中国核证自愿减排量)”“CCS(碳捕获和封存)”“CCUS(碳捕获、利用与封存)”等词汇;同时,熵值法确定的权重不能体现决策者对各指标的重视程度可能带来的误差,因此改成为每个指标赋予相同的权重,重新构建碳信息披露水平指数(CID2)进行回归。结果如表6所示,列(4)中CDI2与Value的回归系数为0.414,在0.01的水平上显著为正;列(5)中CDI2与SA的回归系数为0.144,在0.01的水平上显著为正;在列(4)中加入SA,列(6)显示SA与Value的回归系数为2.060,在0.01的水平上显著为正,同时CID2的回归系数不显著。因此,替代解释变量衡量方式后结论仍是稳健的。

4.2.3 更换中介效应检验方法 本文采用Sobel法和检验力更强的Bootstrap法[38]再次对中介机制进行检验。Sobel检验结果显示Sobel-Z值在0.01的水平上显著为正,表明融资约束在碳信息披露与企业长期价值的中介效应是显著存在的。进一步运用Bootstrap法,在经过1 000次自抽样后,结果显示间接效应的置信区间不包括0,再次支持了前文的研究结论(篇幅所限,结果留存备索)。

4.3 内生性检验

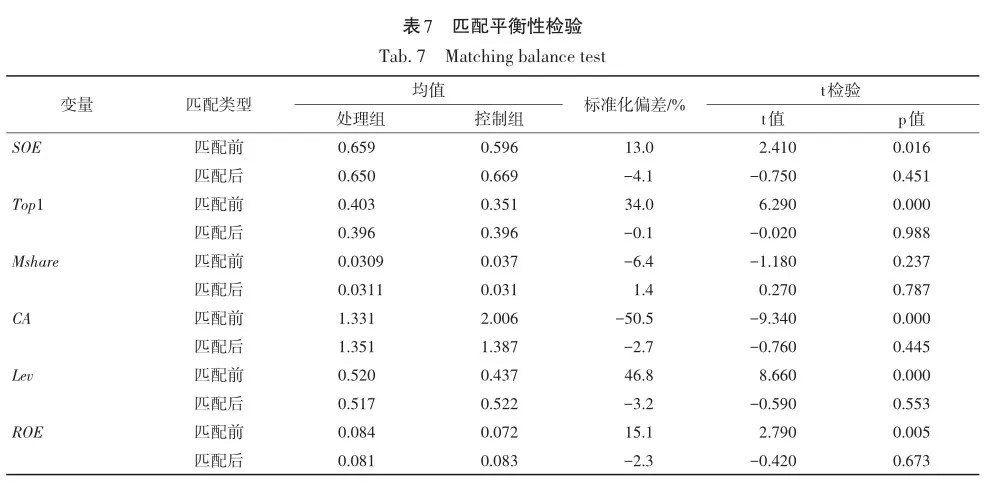

本文采用倾向得分匹配法来进行内生性检验。将总体样本的碳信息披露水平指数从小到大排列,以三分位数为阈值生成处理变量,大于上三分位数的作为处理组(高碳信息披露水平)并标为1,小于等于下三分位数的作为对照组(低碳信息披露水平)并标为0,两组样本量均为684个。然后选取资产负债率、净资产收益率、流动比率、第一大股东持股比例、管理层持股比例(Mshare)和产权性质作为协变量,在对照组中为处理组找到在协变量维度上相似的样本,通过比较匹配后两组在结果变量上的差异来检验碳信息披露对于企业长期价值所产生的净效应。为确保匹配质量,本文采用有放回的带卡尺的最近邻匹配方法,配比为1∶1,卡尺范围为0.01。表7平衡性检验结果的t值显示,除Mshare外,其余协变量的均值在匹配前均存在显著性差异,匹配后所有变量均不存在显著性差异,匹配后各协变量的标准化偏差绝对值均大幅下降且小于10%,满足平衡性假设,可见协变量的选取和匹配效果都是较好的。图2的P-Score核密度图显示,匹配前处理组和对照组在Pscore概率分布上有重叠区域但存在明显差异,满足共同支撑假设,匹配后两组密度曲线差异明显缩小,进一步验证了协变量选取和匹配的有效性。匹配结果显示,有效样本量为1 346个,处理组中仅有22个未匹配成功,ATT的t值为9.95,说明匹配后高碳信息披露水平组与低碳信息披露水平组之间的企业价值存在显著差异,本文的结论具有稳健性。

5 结论与启示

5.1 研究结论

本文基于合法性理论和信号传递理论框架,以2015—2020年发布企业社会责任报告的中国A股上市的高碳排放企业为研究样本,借助文本分析和词嵌入技术来构建企业碳信息披露水平指数,实证检验了碳信息披露的价值效应。研究表明企业进行碳信息披露起初会占用较多资金,抑制企业的短期价值,但随着低碳信号的传播开来,外部投资者关注度的上升,碳信息披露对企业长期价值的提升作用得到了市场的正向反馈,在经过倾向得分匹配法的内生性检验、替换变量衡量方法等一系列稳健性检验后结论仍然成立。进一步的机制分析表明碳信息披露可以降低信息不对称,引导金融资源流向绿色企业,通过缓解企业融资约束来提升企业长期价值,但由于融资约束主要作用于企业研发创新等与企业长期发展相关的活动,碳信息披露难以通过作用于融资约束来影响企业短期价值。

5.2 理论贡献

第一,本文对现有碳信息披露价值效应的文献进行了拓展和延伸。既有文献关于碳信息披露价值效应的结论有异,衡量企业价值大多只用市场价值这一类指标,目前指出碳信息披露与企业价值之间呈“U”形关系的文献,在衡量企业价值时也选择的是市场价值类指标[11-12]。本文使用多重指标来衡量企业价值,证明了碳信息披露会在一定程度上抑制企业短期价值,但从长远来看,是促进企业价值提升的;研究发现,碳信息披露可以通过缓解企业融资约束提升企业价值,但并非是立竿见影的,扩充了碳信息披露与企业价值的研究视角,进一步打开了碳信息披露影响企业价值的机制“黑箱”;在动机说明上,本文结合合法性理论和信号传递理论,从外在推力和内生动力两个角度揭示了企业碳披露的非经济性动机和经济性动机,加深了对企业碳披露动机的理解,有助于体现企业进行碳减排的意义。

第二,本文试图完善企业碳信息披露水平的评价方法。现有文献在衡量碳信息披露水平时,大都是直接使用CDP的数据或运用内容分析法构建指标体系后,人工阅读CSR报告收集碳数据对企业碳信息披露进行评分。然而,一方面,CDP是基于问卷调查的方式来获取信息,但问卷条目繁多,窗口期短,企业整体回复率不足,信息也缺乏可比性,其数据的有效性一直饱受质疑[32];另一方面,人工评分工作量较大,也很可能导致遗漏问题。随着计算社会科学的兴起,近两年有部分学者开始尝试使用文本分析技术来处理碳信息这种非结构化文本数据。例如孙晓华等[23]基于自建的碳信息关键词库,通过爬虫技术从CSR报告中获得碳信息词频,但在构建碳信息关键词库的过程中,其碳信息词汇是人工选取的,存在一定的主观性和片面性。吴育辉等[32]运用关键词发现算法构建了碳信息词典,但最后计算词频时还是将所有词汇归集到了一起,只将碳信息词汇总词频占比作为碳信息披露指数,没有考虑到碳信息词汇的重要性有异。面对上述困境,本文将文本分析和机器学习方法融入碳信息披露研究中,构建出更为客观和全面的碳信息词典,同时为碳信息指标类别赋予了权重,最终得到碳信息披露指数,为后续研究在碳信息披露水平评价的方法上拓宽了思路。

5.3 管理启示

对企业而言,融资约束是影响企业高质量发展的关键因素。研究结论表明,碳信息披露已经在资本市场传递了积极的信号,它不仅可以享受绿色信贷的政策红利,还能赢得投资者青睐,缓解融资困境,发挥溢价作用。企业应当意识到引入低碳技术,披露碳信息,从短期来看会降低企业价值,但这种损失是有限的,随着企业转型成功,其带来的经济效益也会经厚积而显现;我国企业的碳信息披露水平普遍较低,企业要抓住低碳转型机遇,提高对碳管理的重视程度,可从数据基础着手,建立健全的碳排放核算统计体系,做好碳盘查,加强碳信息数据库建设,为碳披露提供详尽有效的碳数据,进而提高自身碳信息披露质量,从众多企业中脱颖而出,增强对国内外投资者的吸引力,以获得更多低成本优质资金,实现价值的增值。

从政府视角来看,我国企业披露碳信息的自由裁量权较高,统计口径不一,不利于外部使用者获取实用信息。政府作为企业碳信息披露的重要外部推力,应充分发挥引导和监管作用,规范企业在环保投入、能源核算和碳排放核算等可量化指标上的披露要求,提高披露信息的可理解性和可比性,可参考气候相关财务信息披露工作组(TCFD)建议框架和2023年6月正式发布的《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2)等国际标准出台符合我国国情的碳信息披露框架;各试点区要创新配套激励约束政策设计,鼓励创新绿色金融产品和服务,加大奖补力度,简化中小型企业绿债发行流程,引导私人资本更好地流向碳表现更优的企业。对符合条件的企业给予税收优惠和环保补贴,减轻企业初期披露碳信息所承受的成本,将企业披露碳信息的外在推力转化为内生动力,以提高其披露积极性;另外通过词频统计可以发现,审计与鉴证这类碳信息最少,企业可能存在着“洗绿”行为,未来需完善第三方审计鉴证机制,增强碳信息的可靠性,促进绿色金融市场健康发展。

就技术层面来看,需加强科技手段服务绿色金融高质量发展。投资机构可应用大数据分析与机器学习等金融科技手段,实现投资标的碳数据的实时收集,将气候风险纳入投资决策流程,减少因信息不对称造成的投资损失,提高投资效率;监管部门也可运用上述科技手段,打造信息收集和共享平台,提高信息透明度。

5.4 研究局限与展望

本文仍存在一些局限,后续研究可进行完善和拓展。①熵值法所求权重难以完全代表碳信息各指标实际意义上的重要性,未来可结合层次分析法,引入一调节系数来对熵值法所得权重进行适当修正。②样本只选择了连续发布社会责任报告的企业,时间上也未包含双碳目标提出后的年份,后续研究可进一步扩大样本选择范围,对于社会责任报告缺失的企业,可以用年报等作为补充。③随着我国环境规制愈发严格,政府监管对碳信息披露质量有着重要的影响,未来可比较不同监管程度下企业碳信息披露的价值效应,并探索更多异质性结果。

参 考 文 献

[1] 王琳璘, 廉永辉, 董捷. ESG表现对企业价值的影响机制研究[J]. 证券市场导报, 2022(5): 23 - 34.

[2] 李雪婷, 宋常, 郭雪萌. 碳信息披露与企业价值相关性研究[J]. 管理评论, 2017, 29(12): 175 - 184.

[3] 杜湘红, 伍奕玲. 基于投资者决策的碳信息披露对企业价值的影响研究[J]. 软科学, 2016, 30(9): 112 - 116.

[4] 柳学信, 杜肖璇, 孔晓旭, 等. 碳信息披露水平、股权融资成本与企业价值[J]. 技术经济, 2021, 40(8): 116 - 125.

[5] 迟远英, 秦翰林, 陈亚会. 碳信息披露水平对企业融资约束的影响研究[J]. 经济与管理评论, 2023, 39(6): 5 - 16.

[6] BORGHEI Z. Carbon disclosure: a systematic literature review[J]. Accounting Finance, 2021, 61(4): 5255 -5280.

[7] 李慧云, 符少燕, 王任飞. 碳信息披露评价体系的构建[J]. 统计与决策, 2015(13): 40 - 42.

[8] 蒋琰, 唐清亮. 会计视角下的碳信息披露:研究综述与展望[J]. 财务管理研究, 2021(12): 1 - 16.

[9] 许光清, 吴静怡. 碳信息披露与资本市场开放——基于沪港通与深港通的实践检验[J]. 气候变化研究进展, 2023(2): 227 - 237.

[10] MATSUMURA E M, PRAKASH R, VERA-MU?OZ S C. Firm-value effects of carbon emissions and carbon dis? closures [J]. Accounting Review, 2014, 89(2): 695 - 724.

[11] 李慧云, 符少燕, 高鹏. 媒体关注、碳信息披露与企业价值[J]. 统计研究, 2016, 33(9): 63 - 69.

[12] 杨洁, 石依婷. 碳信息披露、高管双重激励与企业价值[J]. 湖南师范大学自然科学学报, 2023, 46(1): 29 - 37.

[13] 宋晓华, 蒋潇, 韩晶晶, 等. 企业碳信息披露的价值效应研究——基于公共压力的调节作用[J]. 会计研究, 2019(12): 78 - 84.

[14] 刘志超, 李根柱. 碳信息披露对企业价值影响研究[J]. 价格理论与实践, 2018(7): 51 - 54.

[15] LI L, YANG Y, TANG D. Carbon information disclosure of enterprises and their value creation through market liquid? ity and cost of equity capital [J]. Journal of Industrial Engineering and Management, 2015, 8(1): 137 - 151.

[16] 廖理, 朱正芹. 中国上市公司股权融资与债权融资成本实证研究[J]. 中国工业经济, 2003(6): 63 - 69.

[17] 黄蓉, 何宇婷. 环境信息披露与融资约束之动态关系研究——基于重污染行业的检验证据[J]. 金融经济学研究, 2020, 35(2): 63 - 74.

[18] 刘长奎, 边季亚. 外部治理下碳信息披露质量对企业债务成本的影响[J]. 东华大学学报(自然科学版),2020, 46(2): 321 - 327.

[19] 张娇宁, 孙慧, 马晓钰. 碳信息披露对企业债务融资成本的影响——基于环境规制与高管激励的双重调节效应研究[J]. 中国注册会计师, 2021(12): 48 - 54.

[20] 陶雄华, 李钰燕, 张计宝. 年报可读性、融资约束与企业价值[J]. 统计与决策, 2022, 38(23): 165 - 170.

[21] 黄婷婷, 高波. 金融发展、融资约束与企业创新[J]. 现代经济探讨, 2020(3): 22 - 32.

[22] 张晓燕, 李金宝. 数字普惠金融、融资约束与企业价值——基于中国2011—2018上市A股公司的经验数据[J]. 金融发展研究, 2021(8): 20 - 27.

[23] 孙晓华, 车天琪, 马雪娇. 企业碳信息披露的迎合行为:识别、溢价损失与作用机制[J]. 中国工业经济,2023(1): 132 - 150.

[24] 陈华, 刘婷, 张艳秋. 公司特征、内部治理与碳信息自愿性披露——基于合法性理论的分析视角[J]. 生态经济, 2016, 32(9): 52 - 58.

[25] HASSELDINE J, SALAMA A I, TOMS J S. Quantity versus quality: the impact of environmental disclosures on the reputations of UK Plcs[J]. British Accounting Review, 2005, 37(2): 231 - 248.

[26] 袁卫秋. 投资效率、现金持有与企业价值——基于融资约束视角的研究[J]. 经济与管理研究, 2014(2): 103 - 111.

[27] XING C, ZHANG Y, TRIPE D. Green credit policy and corporate access to bank loans in China: the role of en? vironmental disclosure and green innovation[J/OL]. International Review of Financial Analysis, 2021[2024-01-21]. DOI: 10.1016/j.irfa.2021.101838.

[28] 周志方, 彭丹璐, 曾辉祥. 碳信息披露、财务透明度与委托代理成本[J]. 中南大学学报(社会科学版),2016, 22(5): 109 - 117.

[29] 肖曙光, 彭文浩, 黄晓凤. 当前制造业企业的融资约束是过度抑或不足——基于高质量发展要求的审视与评判[J]. 南开管理评论, 2020, 23(2): 85 - 97.

[30] 王瑞丽. 管理层治理、环境会计信息披露与融资约束[J]. 财会通讯, 2021(3): 73 - 76.

[31] 胡楠, 薛付婧, 王昊楠. 管理者短视主义影响企业长期投资吗?——基于文本分析和机器学习[J]. 管理世界, 2021, 37(5): 139 - 156.

[32] 吴育辉, 田亚男, 管柯琴. 碳信息披露与债券信用利差[J]. 管理科学, 2022, 35(6): 3 - 21.

[33] 郭文伟, 黄子聪, 何洁. 儒家文化与企业气候变化风险披露——基于文本分析和机器学习[J/OL]. 经济学报, 2023[2024-01-21]. https://doi.org//0.16513/j.cnki.cie.20230329.001.

[34] 潘施琴, 汪凤. 碳信息披露水平能否提升企业财务绩效?——基于上证A股的实证经验[J]. 安徽师范大学学报(人文社会科学版), 2019, 47(6): 133 - 141.

[35] 杨园华, 李力. 碳信息披露对企业价值创造的滞后影响研究[J]. 软科学, 2017, 31(8): 109 - 113.

[36] HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ Index [J]. Review of Financial Studies, 2010, 23(5): 1909 - 1940.

[37] 鞠晓生, 卢荻, 虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究, 2013, 48(1): 4 - 16.

[38] 温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014, 22(5): 731 - 745.

Carbon Information Disclosure, Financing Constraints and Enterprise Value

—Empirical Evidence Based on Text Analysis

LIU Hua1, CHEN Xiang-chen2

(1. School of Economics, Guangdong University of Finance and Economics, Guangzhou 510320, China;2. School of Information, Guangdong University of Finance and Economics, Guangzhou 510320, China)

Abstract:With the continuous promotion of China’s two-carbon action and green credit policy, carbon information disclosure, as an important source of information for the outside world to assess corporate environmental risks and sustainable development capabilities, has become an important factor affecting corporate value creation. Based on the legitimacy theory and signal transmission theory, it empirically tested the value effect of carbon information disclosure by taking the high-carbon emission industry enterprises listed in China’s A-share market from 2015 to 2020 as research samples. The results show that carbon information disclosure inhibits the short-term value of enterprises, but promotes the long-term value of enterprises; carbon information disclosure enhances enterprise value by easing their financing constraints, but this effect is not immediate. It reveals the motivation of carbon disclosure of enterprises, and deepens the understanding of the internal influence mechanism of carbon information disclosure on enterprise value. In addition, it introduces text analysis and machine learning methods into the research of carbon information disclosure,which provides a new reference for the research methods in this field.

Keywords:carbon information disclosure; enterprise value; financing constraint; text analysis; machine learning

①该报告附录部分集中展示了2020年中国上市公司ESG评价的综合评级以及环境、社会、治理维度的评价结果。

猜你喜欢

商业经济(2016年11期)2016-12-20 19:44:02

商业经济(2016年11期)2016-12-20 19:19:51

戏剧之家(2016年22期)2016-11-30 16:49:57

青年文学家(2016年30期)2016-11-22 18:50:01

企业导报(2016年20期)2016-11-05 19:06:40

企业导报(2016年19期)2016-11-05 17:03:05

时代金融(2016年23期)2016-10-31 10:45:38

商业会计(2016年13期)2016-10-20 15:55:28

中国市场(2016年33期)2016-10-18 14:07:17

中国市场(2016年33期)2016-10-18 13:38:26