机构投资者特征与企业双元创新关系实证研究

2024-02-21 05:38:34王德武于海鹏

中国市场 2024年6期

关键词:机构投资者

王德武 于海鹏

摘 要:创新是提高企业核心竞争力的关键,机构投资者持股会影响双元创新活动。基于2012—2021年创业板上市公司6064个样本数据,实证检验机构投资者特征对企业双元创新的影响。研究表明:压力抵抗型机构投资者持股能够促进公司的探索式创新,高管团队异质性对压力抵抗型机构投资者与探索式创新的调节作用具有差异性;压力敏感型机构投资者与双元创新之间关系不显著。

关键词:机构投资者;双元创新;高管团队

中图分类号:F272 文献标识码:A文章编号:1005-6432(2024)06-0046-04

DOI:10.13939/j.cnki.zgsc.2024.06.012

1 文献回顾与假设提出

1.1 文献回顾

1.1.1 机构投资者

机构投资者是一种进行投资管理的特殊金融机构,而非个人的团体或组织。Holderness、Sheehan认为,随着机构投资者规模的增长,他们会主动用自己的股东权益来影响长期的决策管理,比如研发投入策略。Black指出,与个人投资者相比,机构投资者掌握的市场信息更全面,能够更加准确、客观判断研发项目的长期利益和客观前景,促使他们通过影响公司管理者的决策,从而增强公司研发投资。Kim研究发现,机构投资者短视会阻碍企业创新,而具有长期投资视野的机构投资者会促进企业创新。杨鸣京等认为,机构投资者类型不同对企业创新的影响也不同。

1.1.2 双元创新

Benner和Tushman界定探索式创新是激进式的创新;而利用式创新是渐进式的创新。徐露允等研究发现,网络中心式与探索式创新呈正相关关系,而与利用式创新呈负相关关系。文章定义探索式创新为现有路径之外的创新类型,影响企业长期绩效;定义利用式创新为对现有产品的升级改良的创新方式,影响企业短期绩效。

关于双元创新的衡量:一是用企业研发活动的费用化支出衡量探索式创新,用资本化支出衡量利用式创新。二是采用创新专利衡量。将发明专利授权量作为探索式创新,外观设计专利授权量和实用新型专利授权量之和作为开发式创新。

1.2 假设提出

1.2.1 机构投资者持股与双元创新

个人投资者的投资能力较弱,影响能力较低,而机构投资者具有专业优势,并具备更突出的影响力。同时机构投资者的投资团队,通过建立模型保证投资上的理性和专业性,使投资收益最大化。上述优势使机构投资者能够更好地渗透到创业板上市公司内部,从而影响企业的创新决策。对于机构投资者而言,他们恰恰需要创新活动的高回报来补充时间成本。绩效考核的存在,使机构投资者也愿意参与到企业内部治理中,从而影响持股企业的创新决策,以保证企业的创新活动正常开展,从而带来更多的创新回报。提出假设H1:

H1:机构投资者持股对探索式创新有显著促进作用,对利用式创新促进作用不显著。

1.2.2 压力抵抗型、压力敏感型机构投资者与双元创新

压力抵抗型机构投资者能够促进探索式创新,理由有两点:压力抵抗型机构投资者能够降低委托代理成本,激励管理层开展探索式创新活动。企业开展创新活动需要大量的资金投入且风险较高,创新收益的高度不确定性往往会使管理层抵制企业进行探索式创新。压力抵抗型机构投资者通过较强的信息挖掘能力,向其他投资者传递出有关经理人经营能力的正确信息,从而能够激励职业经理人开展创新活动;压力抵抗型机构投资者能够通过降低信息不对称、提高信息披露质量的方式缓解企業融资约束。首先,压力抵抗型机构投资者更了解企业信息,改善了外部投资者与企业之间的信息不对称。其次,压力抵抗型机构投资者能够显著降低企业信息披露违规倾向,提高了信息披露质量,缓解了外部融资约束。综上所述,压力抵抗型机构投资者为获得长期且稳定的投资回报,会积极促进探索式创新使企业保持长期竞争优势。提出假设H2a、H2b、H3a、H3b:

H2a:压力抵抗型机构投资者持股对探索式创新具有显著促进作用。

H2b:压力抵抗型机构投资者持股不会对利用式创新产生显著影响。

H3a:压力敏感型机构投资者持股不会对探索式创新产生显著影响。

H3b:压力敏感型机构投资者持股不会对利用式创新产生显著影响。

1.2.3 机构投资者、双元创新与高管团队异质性

从年龄差异来看,年轻高管急于表现自己,往往忽视风险进行探索式创新的开发。年长高管则行为保守谨慎,因而进行探索式创新的热情降低,最终影响企业创新战略决策的执行。从性别差异来看,男性更为激进,女性更为保守,进行决策时会让成员彼此之间产生排斥感,阻碍团队内部合理决策的达成,最终影响到企业的创新投入。从职业经验差异来看,相异的职业经验使得高管在面对复杂的海量信息时往往有不同的视角。外界信息经过高管认知的过滤与筛选后演变为个体不同的关注焦点,针对来自不同关注焦点的讨论以及交流使得团队整体的注意力更多元,涵盖的内容更全面,对企业的创新决策产生有利的影响。

基于以上分析,提出假设H4a、H4b、H4c:

H4a:高管团队年龄差异性越大,越不利于压力抵抗型机构投资者对探索式创新活动的促进作用。

H4b:高管团队性别差异性越大,越不利于压力抵抗型机构投资者对探索式创新活动的促进作用。

H4c:高管团队职业经验差异性越大,越有利于压力抵抗型机构投资者对探索式创新活动的促进作用。

2 研究设计

2.1 研究样本与数据来源

文章选取2012—2021年我国创业板上市公司的数据,剔除金融、保险行业以及ST和*ST的上市公司。剔除文章实证检验中各变量指标在2012—2021年存在数据缺失的样本。同时对研究中的各连续变量进行了上下1%的缩尾处理,以消除极端值的影响。最终,获取6064个有效观测值。

2.2 变量测量

(1)双元创新。用发明专利申请量衡量探索式创新,用外观设计专利申请量和实用新型专利申请量之衡量作为利用式创新。

(2)机构投资者。将其分为压力抵抗型和压力敏感型两种。压力抵抗型机构投资者用Preresi表达,压力敏感型机构投资者用Presenti表达。

(3)调节变量与控制变量。高管团队年龄异质性通过国泰安数据库中高管基本情况的年龄计算高管团队的年龄标准差。高管团队基本情况中的性别和职业经验分类数据经过手工整理,使用多样化指数测量。其他研究变量的具体定义列示在表1中。

2.3 模型构建

为检验假设H1,文章构建模型(1)、模型(2)来说明机构投资者持股与探索式创新和利用式创新的关系。

InEre =β0+β1Ins_Hold +β2Ctrs + ∑Year+ε (1)

Innit =β0+β1Ins_Hold+β2Ctrs +∑Year+ε(2)

为检验假设H2a、H2b、H3a、H3b,文章构建模型(3)、模型(4)、模型(5)、模型(6),分别用来说明压力抵抗型、压力敏感型机构投资者与探索式和利用式创新的关系。

InEre=β0+β1Preresi+β2Ctrs+∑Year+ε (3)

Innit=β0+β1Preresi+β2Ctrs +∑Year+ε(4)

InEre=β0+β1Presenti+β2Ctrs +∑Year+ε(5)

Innit=β0+β1Presenti+β2Ctrs +∑Year+ε(6)

为了检验假设H4a、H4b、H4c,文章构建模型(7)、模型(8)、模型(9)来分析高管团队异质性的调节作用。

InEre=β0+β1Preresi+β2DAge+β3Preresi×DAge+β4Controls+∑Year+ε (7)

InEre=β0+β1Preresi+β2DGen+β3Preresi×DGen+β4 Ctrs +∑Year+ε(8)

InEre=β0+β1Preresi+β2DFun+β3Preresi×DFun+β4 Ctrs +∑Year+ε(9)

其中,β0为截距项,βi为各变量的估计系数,Controls为控制变量,ε为随机误差项。通过模型中的系数β1的正负号与显著性来检验假设。

3 实证分析

3.1 统计分析

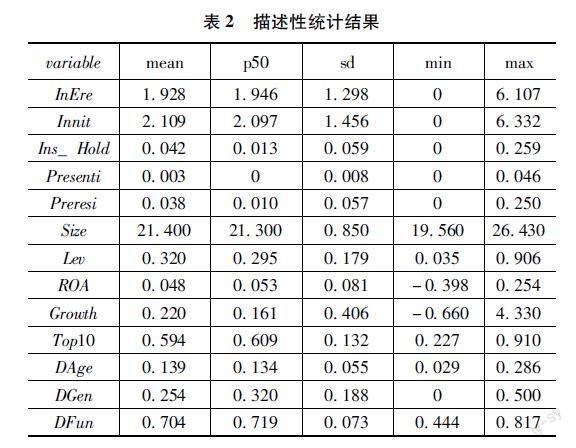

文章采用Stata 16.0软件对所选样本数据进行描述性统计。描述性统计结果如表2所示。

从表2中发现,我国创业板上市公司探索式创新均值为1.928,利用式创新均值为2.109,说明创业板上市公司的创新绩效差异较大;探索式创新均值接近中位数,同时,利用式创新均值高于中位数,说明我国创业板企业创新能力普遍较强。探索式创新均值小于利用式创新均值,说明我国创业板公司的创新更多集中在利用式创新,而非探索式创新。压力敏感型投资者均值为0.003,压力抵抗型投资者均值为0.038,说明压力抵抗型投资者偏好投资创业板上市公司。调节变量方面,年龄异质性、性别异质性和职业经验异质性的均值与中位数较为接近,说明创业板上市公司的高管团队异质性不大。

控制变量方面,公司规模(Size)最小值和最大值差别不大,表明我国的创业板公司发展阶段相近,规模差别不大。资产收益率(ROA)最大值为0.254,最小值为-0.398,均值為0.048,说明不同公司之间的盈利水平有一定的差距。资产负债率(Lev)的最大值为0.906,最小值为0.035,均值为0.320,虽然差异明显,但是整体的杠杆水平不高,财务风险相对较小。公司的成长能力(Growth)最大值为4.330,最小值为-0.660,标准差和均值分别为0.406和0.220,说明创业板公司正处在成长期。股权集中度(Top10)平均为59.40%,接近于平均水平,说明我国目前更多的创业板公司的股份属于前十大股东。

3.2 实证检验

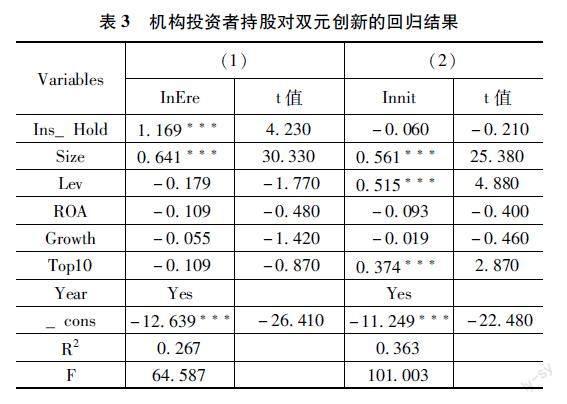

为进一步验证不同机构投资者对双元创新的影响,文章利用 Stata 16.0软件对数据进行回归分析。回归结果如表3所示。

机构投资者持股与探索式创新的回归系数为1.169,具有正效应,并且正效应在1%的水平下显著。机构投资者持股与利用式创新的回归系数为-0.060,并不显著,说明投资者持股对探索式创新有促进作用,对利用式创新促进作用不显著,假设H1成立。

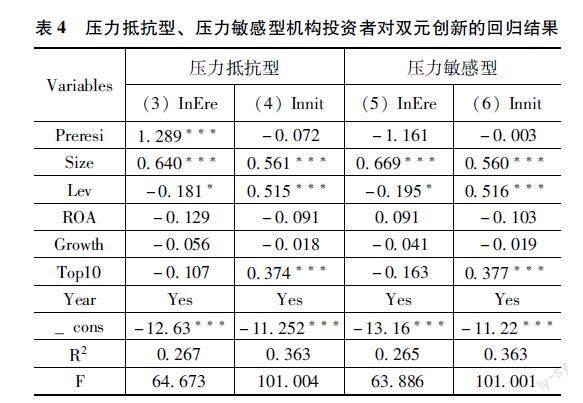

表4是模型(3)、模型(4)、模型(5)、模型(6)的回归结果。压力抵抗型机构投资者与探索式创新回归系数为1.289,具有正效应,并且正效应在1%的水平下显著;压力抵抗型机构投资者与利用式创新的回归系数为-0.027,具有负效应,但不显著。假设H2a、H2b成立。压力敏感型机构投资者与探索式创新的回归系数为-1.161,具有负效应,但不显著;压力敏感型机构投资者与利用式创新的回归系数为-0.003,具有负效应,并不显著。假设H3a、H3b成立。

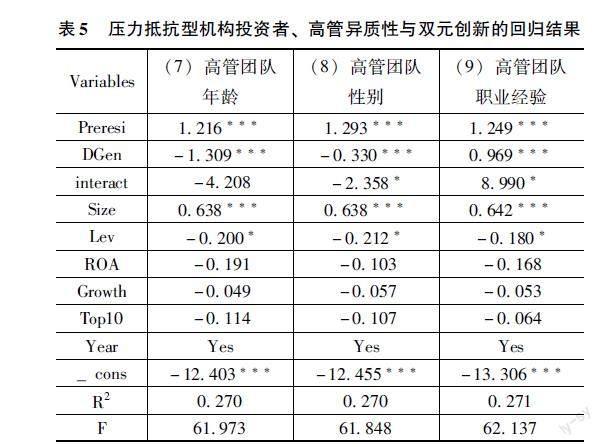

根据表5回归结果可知,压力抵抗型机构投资者与探索式创新的回归系数为1.216,在1%的水平上显著正相关,高管团队年龄异质性与压力抵抗型机构投资者的交互项(7)回归系数在探索式创新中为-4.208,但并不显著,假设H4a不成立。加入性别异质性后,压力抵抗型机构投资者与探索式创新的回归系数为1.293,在1%的水平上显著,高管团队性别异质性与压力抵抗型机构投资者的交互项(8)回归系数在探索式创新中为-2.358,在10%的水平上显著为负,说明高管团队性别异质性抑制探索式创新,假设H4b成立。压力抵抗型机构投资者与探索式创新的回归系数为1.249,在1%的水平上显著正相关,高管团队职业经验异质性与压力抵抗型机构投资者的交互项(9)回归系数在探索式创新中为8.990,在10%的水平上显著为正,说明高管团队职业经验异质性促进了压力抵抗型机构投资者对企业探索式创新的作用,假设H4c成立。

文章借鉴钟昌标的方法,使用企业在统计年度专利的授予数量进行衡量,将发明专利授予量作为探索式创新的衡量指标,将外观设计专利授予量和实用新型专利授予量之和作为利用式创新的衡量指标进行稳健性检验。检验结果与前文一致,表明实证结果稳健。

4 结论

高管团队的性别异质性会抑制创业板的探索式创新能力,职业经验异质性会促进创业板的探索式创新能力。当研究机构投资者对于创业板上市公司的双元创新影响时,高管团队异质性中的年龄异质性对机构投资者的治理作用调节并不明显。

对于创业板上市公司来说,首先,要引进机构投资者,完善治理机制,从而多注重研发投入,助力创新发展。积极引进机构投资者,缓解企业代理成本,有助于企业创新政策实施。

参考文献:

[1] HOLDERNESS,CLIFFORD G,SHEEHAN,et al.The role of majority shareholders in publicly held corporations:an exploratory analysis[J].The journal of finance,1988,20(1-3):78-89.

[2] BLACK B S.Agents watching agents:the promise of institutional investor voice[J].UCLA law review,1992,39(4):811-893.

[3] MIN C.An empirical study of institutional investor and enterprise innovation[J].European scientific journal,2018,14(1):227-239.

[4]杨鸣京,程小可,李昊洋.机构投资者调研、公司特征与企业创新绩效[J]. 当代财经,2018(2):84-93.

[5]BENNER M J,TUSHMAN M L.Exploitation, exploration, and process management:the productivity dilemma revisited[J].The academy of management review,2003,28(2).

[6]徐露允,曾德明,李健.知识网络中心势、知识多元化对企业二元式创新绩效的影响[J].管理学报,2017,14(2):221-228.

[7]毕晓方,翟淑萍,姜宝强.政府补贴、财务冗余对高新技术企业双元创新的影响[J].会计研究,2017(1):46-52.

[8]钟昌标,黄远浙,刘伟.新兴经济体海外研发对母公司创新影响的研究——基于渐进式创新和颠覆式创新视角[J].南开经济研究,2014(6):91-104.

[9]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012,47(3):53-64.

[基金项目]2022年辽宁省教育厅项目“管理类学术学位研究生学术创新能力培养模式研究与实践研究成果”(项目编号:LNYJG202207)。

[作者简介]王德武(1971—),男,汉族,辽宁阜新人,沈阳工业大学管理学院教授,博士生導师,研究方向:财务管理、资本市场;于海鹏(1993—),男,汉族,内蒙古赤峰人,硕士研究生,研究方向:财务管理、资本市场。

猜你喜欢

商业会计(2016年20期)2017-02-24 13:02:47

预测(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商业研究(2016年8期)2016-12-20 13:25:15

会计之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商场现代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33