管理会计在矿山企业中的应用研究

2024-02-21 07:32:50江克相

中国市场 2024年6期

摘 要:随着我国经济全球化的不断深化,与国际社会贸易日趋紧密,在会计准则与国际趋同互动的新形势下,为进一步加强会计工作质量,提升内部管理水平,促进经济转型升级,管理会计作为会计工作的一项重要分支应运而生,在国家相继出台《管理会计基本指引》及一系列应用指引的前提下,如何结合企业自身实际情况开展管理会计应用工作成为一个现实难题。文章通过管理会计在矿山企业资源综合回收利用案例中的实际应用,对管理会计工具方法的落地应用进行探讨。

关键词:管理会计;矿山企业;风险管理

中图分类号:F234.3文献标识码:A文章编号:1005-6432(2024)06-0191-04

DOI:10.13939/j.cnki.zgsc.2024.06.048

管理会计是指在当代市场经济条件下,以强化企业内部经营管理、实现最佳经济效益为最终目的,以现代企业经营活动及其价值表现为对象,通过对财务等信息的深加工和再利用,实现对经济过程的预测、决策、规划、控制、责任考核评价等职能的一个会计分支。管理会计是与传统的财务会计相独立的概念,为内部经营管理会计。

1 管理会计在矿山企业中的应用意义分析

管理会计和财务会计是企业会计的两个重要分支,两者在业务功能上呈相互配合、相互补充的关系。相较于财务会计,管理会计是以使用价值管理为基础的价值管理活动,是服务于企业内部管理活动的重要会计分支,主要工作是运用一系列专门的概念和方法为企业高层收集企业内外部各方面的信息,着重强调分析使用财务报表数据,得出准确全面的财务报表分析结果,向企业管理者提供更全面的财务数据信息,使信息资料的应用效率最大化,协助企业管理者有效进行决策分析,从而让企业管理者的经营投资决策更加科学合理。管理会计的有效应用,能够真正地参与到单位管理工作中,实现对企业内部财务风险的有效分析和控制,以达到有效管理事后分析、事中控制及事前预测等环节的目标,实现现有资源使用效率的最优化,间接推动单位综合效益的提高。

2 管理会计在矿山企业中的应用必要性分析

2.1 财务与业务有效融合的必要前提

一直以来,业务部门主要负责提供业务数据,财务部门主要负责提供财务数据,而两种数据又是相互独立存在,各自形成信息孤岛,在沟通交流和信息共享等方面存在较大障碍。管理会计是充分利用企业各类经济业务活动信息,通过对经济业务活动进行总体性评估,服务于企业内部管理,为企业管理者决策提供有效的信息,提高企业内部管理效率和水平。管理会计的有效应用,财务部门需要向业务部门提供相对应的财务服务,要求财务人员采取合理措施进一步发掘出非财务信息,包括市场信息、业务信息等。反之,业务信息中也包含许多财务信息,业务数据和财务数据将被合理整合在一起,业务分析与财务分析有机融合,打破业财信息沟通壁垒,构建有效的信息共享机制,最终实现财务活动同具体业务活动有效融合。

2.2 精准核算经济活动效益的有力保障

精准核算成本是关系矿山企业经济效益的核心内容之一,精细化财务管理成为企业经营管理的重要课题,管理会计的有效应用,财务与业务实现高效融合,财务分析能不断揭露经济业务活动本质,将企业价值链细化分解为不同业务单元,实现各业务单元的成本精细化管控的同时,实现对各业务单元价值创造精准核算,从而精准核算矿山企业经济效益,为企业管理者进行战略决策提供有效数据支撑。

2.3 财务风险分析管控的有效手段

风险管理作为财务管理重要内容之一,管理会计的有效应用也成了财务风险管控有效手段,加强管理会计体系建设,构建内部管理会计报告体系,管理会计工具作用的有效发挥,需借助于健全的会计信息化系统及财务共享系统,通过对各层级业务数据信息的有效整理和分析,有效提高各种信息数据质量,财务人员借助管理会计工具更深层次分析经济业务活动全流程财务风险,形成有效的管理会计报表,让企业管理者掌握企业深层次的经营状况和财务状况,及时采取有效措施防范风险。

3 管理会计在矿山企业中的应用研究

3.1 项目背景

某公司是一家集采矿、选矿为一体的大型露天矿山企业,矿区属岩浆热液为主导的多源、多阶段、多成因的矽卡岩型锡石硫化物矿床,矿体形态复杂多变、分支复合明显,地质圈定矿体之外的围岩(即废石)虽然低于矿体圈定的边界品位,但其中不同程度夹带有零星的似层状、扁豆状、囊狀、细脉状矿石,单独挑选出来可达到工业矿石标准。根据公司资源战略部署,为积极响应国家对废石资源充分回收利用的扶持政策,矿区高度重视地质、采矿基础技术工作,针对矿段成矿条件复杂、共伴生有益组分含量高等特点,先后开展了矿段废石资源赋存规律研究及废石资源量估算等工作,加强地质资料收集和综合分析工作,探获和估算了废石资源量。

公司根据矿区废石资源中矿石的赋存特点,以采区内有代表性的锌锡废石、铜废石为研究对象,采用跳汰、螺旋溜槽、磁选、光电等选矿方法,依次开展小型试验、半工业试验、工业试验,经过5年的探索实践,研究开发出“光电+跳汰+螺旋溜槽”联合选矿工艺流程,对满足锌品位0.5%~1.0%、铜品位0.1%~0.2%、锡品位0.1%~0.15%中任一条件的废石资源进行富集回收,获得富集比3倍和锌、铜、锡回收率70%左右的试验指标,回收成本低于工业矿石采矿成本,实现了废石资源的高效经济回收,潜在经济效益及社会效益巨大,为大规模工业生产应用提供了技术支撑和科学决策依据。

3.2 废石资源保有情况

3.2.1 废石资源技术指标

(1)圈定边界品位:锌1.0%,锡0.15%,铜0.2%,三种元素品位均低于其边界品位的将作为废石进行处理。

(2)圈定废石品位:锌0.5%≤Zn<1.0%;锡0.1%≤Sn<0.15%;铜0.1%≤Cu<0.2%。

(3)废石资源综合品位:锌0.7%,锡0.13%,铜0.16%。

3.2.2 废石资源赋存情况

废石资源体分布于矿区含矿导矿断裂带、工业矿体周边、层间破碎带、含矿导矿断裂带旁侧的劈理、节理带、含矿导矿断裂交汇影响区、花岗岩接触带及东帮石英脉穿插的片岩内。主要矿化体并非完全向西倾斜的似层状、透镜状,存在长条状、脉状、不规则状;Zn元素由西至东品位逐渐变低,Cu元素由西至东品位逐渐变高,Sn元素在铜街及曼家寨北部由西至东品位逐渐变高,南部东西方向上趋于平稳。南北方向上Zn、Sn元素显示两端高,中间低;Zn元素废石资源主要赋存于绿帘石、绿泥石组合类矽卡岩,绿帘、绿泥的透辉石类矽卡岩;含石榴子石的透辉石矽卡岩;Cu元素废石资源主要赋存于含绿泥、绿帘的阳起石类矽卡岩,含阳起石的绿泥石類矽卡岩,绿帘石、绿泥石组合类矽卡岩,含石榴子石的透辉石类矽卡岩;Sn元素废石资源主要赋存于含绿泥、绿帘的阳起石类矽卡岩,含阳起石的绿泥石类矽卡岩,含绿帘、绿泥的透辉石类矽卡岩,含石榴子石的透辉石类矽卡岩。

3.2.3 废石资源保有情况

根据矿区境界内及废石资源堆场最新地质资料,现保有废石资源总量4529万吨,锌金属量355080吨,锡金属量30676吨,铜金属量22342吨。

其中:露天境界内共保有废石资源量2778万吨,锌金属量250020吨,锡金属量16668吨,铜金属量8334吨。历年来采出废石资源主要堆存于东部排土场,共有废石资源量1751万吨,锌金属量105060吨,锡金属量14008吨,铜金属量14008吨。

目前年可采出废石资源量400万吨左右,随着公司对矿区及周边矿权进行整合,露天开采境界将进一步扩大,潜在废石资源量将达到1亿吨左右。

3.3 废石资源综合利用研究方法及产业化推广

3.3.1 研究方法和思路

实现废石资源经济回收利用的关键是采用高效的工艺和设备并形成适当规模,以最少的成本实现最大限度的回收利用。废石资源中,铜、锌、锡等有价金属矿物含量较少,但分布较为集中,铁闪锌矿、黄铜矿、锡石、磁黄铁矿、磁铁矿、黄铁矿等矿物紧密共生,以密块状、条脉状、稠密浸染状、层纹状、斑点状构造为主,可手工挑选出金属矿物含量高的矿石和不含金属矿物的废石,两者存在一定比重差,金属矿物含量高的矿石比重较大,不含金属矿物的废石比重较小。因此,可以考虑采用工艺简单、成本较低的重选、磁选、光电选等方法预先富集,达到经济入选品位后送直供选厂处理。

3.3.2 产业化推广情况

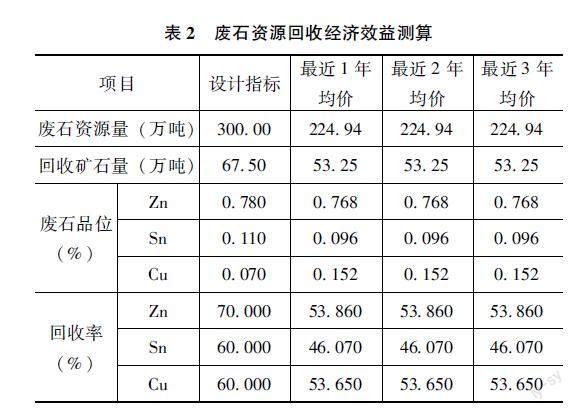

通过近5年的自主研发,形成了成熟的废石资源综合回收技术,采用效率高、成本低的光电、跳汰、螺旋溜槽选矿方法,分别对废石资源中块矿、粗粒级、细粒级物料进行富集回收,实现了废石资源的经济回收,具有高效、清洁、低碳等特点。公司于2018年投资5.5亿元,采用先进的技术装备,在露天采场附近建成全国首个300万吨/年废石资源综合回收产业化示范生产线,2021年10月建成投产,每年可从废石中富集回收矿石67.5万吨以上,延长矿山服务年限5年以上,实现了废石资源的产业化生产应用。

3.4 效益分析

3.4.1 富集回收矿石成本分析

废石资源是矿山剥离产生废石中夹带的部分低于地质资源储量品位的零星有价资源,未达到直供选厂标准,按照传统工艺不能进行回收将直接排往排土场,故本次测算废石资源富集回收矿石成本时不考虑矿山采出成本,仅考虑富集回收成本。根据废石回收成本实际情况,单位处理废石成本为31元/吨,折成回收矿石单位成本为130元/吨,比设计值低4.44元/吨。由于目前回收率、富集比等技术经济指标未达到设计值,随着各项技术攻关的推进,后期成本还有下降空间。

3.4.2 经济效益测算

废石回收车间建成投入生产后,废石资源年处理量达到224.94万吨,富集回收矿石53.25万吨,根据2022年预计,均价可实现销售利润1.81亿元,单位回收矿石利润340元/吨;以2021年均价测算,可实现销售利润1.64亿元,单位回收矿石利润309元/吨;以2019—2021年均价测算,可实现销售利润1.12万元,单位回收矿石利润211元/吨。

鉴于目前废石资源回收率和富集比均未达到设计指标,经技术攻关达到设计指标后,按照近三年均价测算,可实现年销售利润1.98亿元,单位回收矿石利润294元/吨。

3.4.3 盈亏平衡点分析

为尽量降低市场价格波动影响,本次盈亏平衡分析选取2019—2021年均价进行分析,即锌锭售价20295元/吨、锡锭售价170285元/吨、阴极铜售价54850元/吨时,废石资源回收各项指标盈亏平衡点测算分析如下。

(1)废石资源含锌品位为0.35%时达到盈亏平衡点。废石含锌品位每增加0.1%,增加利润1031万元,富集回收矿石单位利润增加27.2元/吨;当废石资源直供选厂,选矿成本增加幅度远高于精矿价值增加幅度,所以建议目前废石资源先富集,再送往选厂进行选矿作业。

(2)富集比降低至1.28倍时,达到盈亏平衡点。富集比每增加0.1倍,增加利润618万元,富集回收矿石单位利润增加19.7元/吨。

(3)废石资源回收率与利润呈正比,当锌回收率达到24%为盈亏平衡点。废石资源锌回收率每增加1个百分点增加利润180万元,增加矿石单位利润10元/吨。

(4)富集比每增加0.1倍,增加利润618万元,矿石单位利润增加19.7元/吨,每增加1个回收率增加利润180万元,增加矿石单位利润10元/吨,由此可以得出,提升富集比带来的经济效益高于提升废石资源回收率带来的经济效益。

3.5 应用效果分析

在会计工具运用过程中,不断对大量的数据进行整理、归类和分析,加强了财务人员对废石资源回收利用工艺的了解,全面掌握各生产工艺成本消耗情况,结合技术经济指标,通过对废石回收工艺进行全流程价值分析,分析测算各技术指标盈亏平衡点,对后续生产调试起到指导作用,初步实现了财务与业务的有效融合。

4 结论

通过管理会计在露天矿山资源综合回收利用分析研究,管理会计的有效运用需要打破业财信息沟通壁垒,构建有效的信息共享机制,通过对大量业务信息和财务信息整理和分析,实现对经济业务活动效益的精准核算,形成内部管理会计报表,完善管理会计体系建设,全面应用管理会计来提升企业管理的实用性与科学性,有效管控财务风险。

参考文献:

[1] 贺彩丽.加强管理会计在经营管理中的应用[J].现代商业,2020(22).

[2] 王朝霞.管理会计在企业经营中的应用[J].中国管理信息化,2022(2).

[3] 管红艳.管理会计在现代企业中的应用研究[J].中国集体经济,2021(33).

[4] 邱伟.制造企业财务会计向管理会计的转型探究[J].财会学习,2020(8).

[作者简介]江克相(1988—),男,彝族,云南文山人,本科,中级会计师、中级审计师,研究方向:财务会计、内部审计、内部控制。

猜你喜欢

四川劳动保障(2021年9期)2022-01-18 05:11:06

世界最新医学信息文摘(2021年12期)2021-06-09 08:37:56

劳动保护(2019年7期)2019-08-27 00:41:34

商周刊(2018年23期)2018-11-26 01:22:28

中国市场(2016年33期)2016-10-18 13:18:39

中国市场(2016年33期)2016-10-18 13:17:27

商(2016年27期)2016-10-17 05:44:38

大众理财顾问(2016年9期)2016-10-11 17:10:59

中国卫生标准管理(2015年1期)2016-01-14 03:41:26

上海金属(2015年1期)2015-11-28 06:01:15