商业银行数字化转型对流动性创造的总体效应与结构影响

2023-11-26 23:32:59吴雨媚田增瑞

金融经济 2023年10期

吴雨媚 田增瑞

摘要:数字金融的发展不仅重塑了传统金融机构的服务模式,而且对商业银行流动性创造水平造成了冲击。本文选取国内2011—2021年177家商业银行作为研究样本,研究商业银行数字化转型对流动性创造的总体效应与结构影响。实证结果表明,商业银行数字化转型能促进其加速实现流动性创造功能,提升流动性创造的总体水平。从结构来看,数字化转型会降低商业银行对同业业务市场的偏好,同业流动性创造占比会显著降低。宏观环境的调节机制检验显示,经济政策不确定性和数字金融都会在商业银行数字化转型促进流动性创造水平提升的过程中起到正向调节作用,而风险承担起负向调节作用。微观特质的异质性分析发现,全国性股份制银行和城市商业银行的数字化转型投入更能带来流动性输出,农村商业银行的数字化转型投入对流动性创造的促进作用并不显著。

关键词:数字化转型;流动性创造;同业业务;数字金融;风险承担;经济政策不确定性

中图分类号:F832.33 文献标识码:A 文章编号:1007-0753(2023)10-0050-14

一、引言

《“十四五”数字经济发展规划》指出,数字经济发展速度之快、辐射范围之广、影响程度之深前所未有,正推动生产方式、生活方式和治理方式深刻变革。数字化建设将数据转变成为更具有可得性、综合性、准确性的生产要素,使得高度依赖信息数据的金融业拥有了升级其产品与服务并创造更多流动性的有效助力。《数字化转型指数报告2022》显示,金融行业数字化规模接近电商等数字原生行业,并以超过国内整体平均增速37%的增速持续增长。

随着数字金融的蓬勃发展,一系列创新金融服务产品如支付宝、银联云闪付、蚂蚁花呗、众安保险等纷纷涌现,革新了支付、信贷、保险等领域的服务方式,特别是信贷市场份额的重新分割对传统金融机构产生了前所未有的颠覆性冲击。商业银行作为传统金融结构的主要代表,其流动性创造职能的实现受到了负面影响。面对这一挑战,商业银行纷纷开展数字化变革。国有六大行2022年金融科技投入规模达1 165.49亿元,共拥有科技人才约8.74万人①,其他商业银行也在加大金融科技资源投入,加快数字化转型的步伐。但商业银行数字化的发展能否有效提升其流动性创造水平,缓解金融科技对银行流动性创造的冲击,这个问题有待讨论。在数字经济蓬勃发展、市场流动性有效供给不足的大背景下,研究商业银行数字化转型程度对流动性创造的影响具有一定的理论意义和现实价值,有助于厘清数字化在商业银行助力实体经济发展中所产生的效应,为加快银行数字化转型提供理论依据。

二、文献综述

(一)商业银行数字化转型的经济效应

数字化转型对商业银行的影响是多维复合的,国内外学者从理论和实证角度对这一影响进行了广泛且深入的研究,现有文献主要聚焦于数字化与银行经营绩效、信贷效率的关系。数字化转型对银行经营绩效的促进作用得到了大部分研究成果的支持(李琴和裴平,2022),也由此证明了商业银行数字化转型的迫切性(李向前和贺卓异,2021)。但由于数字化成果转化有一定的滞后性,数字化转型与银行经营绩效可能存在“U”型关系,部分学者认为在数字化转型初期,商业银行利润将会在短期内受到冲击(何小钢等,2022)。而银行信贷效率方面,现有文献普遍认同数字化转型能提升信贷效率(Gomber等,2018)。

商业银行数字化转型除了对其自身产生影响外,也会影响实体经济。随着商业银行数字化布局的逐步推进,金融服务供给侧改革取得了一定成效,使得更多金融資源流向实体经济领域,助力实体经济高质量发展。商业银行数字化转型与其服务实体经济能力的关系逐渐成为研究重点,当前文献主要从资金融通和普惠金融两个角度进行探讨。一方面,商业银行数字化转型改善了实体部门的融资环境,解决了传统信贷的技术难题。谢雪燕和朱晓阳(2021)认为数字金融带来的借款结构长期化能够缓解企业的融资约束。另一方面,商业银行数字化转型推动了普惠金融的发展,学者们研究发现数字金融会刺激居民消费积极性(易行健和周利,2018),缩小城乡居民收入差距(宋晓玲,2017),促进绿色发展(刘敏楼等,2022),实现经济增长(李涛等,2016)。

(二)流动性创造的影响因素

流动性创造指商业银行将流动负债转化为非流动资产,为实体经济提供流动性的过程。自流动性创造这一概念提出后,国内外对其影响因素做了丰富的研究,总体而言影响因素可以概括为外部市场环境和微观特征两个方面。

在外部市场环境层面,最受关注的是货币政策的影响效应。学术界认为,宽松的货币政策会刺激银行进行流动性创造,而紧缩的货币政策会抑制商业银行进行流动性创造(王周伟和王衡,2016)。在银行业竞争程度对流动性创造影响的理论研究中存在两种声音,即“脆弱渠道”和“价格渠道”。“脆弱渠道”支持竞争加剧银行自身经营脆弱性,降低流动性创造(李明辉等,2018)。“价格渠道”则认为银行竞争改变存贷款市场价格,促进吸存放贷,对流动性创造产生正向影响(宋科等,2021)。在微观特征层面,较多文献研究了银行资本水平对流动性创造水平的影响,主要得出了“风险吸收效应”和“金融脆弱性-挤出效应”两种观点。“风险吸收效应”支持银行流动性创造与资本充足率呈正相关关系,资本金的增加能够提升银行流动性创造能力(钱智通,2016)。“金融脆弱性-挤出效应”则认为两者之间存在负向关系,较高的资本水平会挤压流动性创造(何青青等,2015)。就银行资产规模而言,学术界的结论较为统一,即银行规模越大,规模经济越显著,越能提升流动性创造能力(李广子和李玲,2011)。

(三)文献述评

综上所述,本文主要从商业银行数字化转型的经济效应和流动性创造功能的影响因素两个方面,对于商业银行数字化转型对流动性创造的影响进行了文献梳理。第一,现有关于商业银行数字化转型的效应研究侧重于银行经营效益,关于实体经济效应的研究较为缺乏。第二,流动性创造是商业银行服务实体经济的重要职能,目前在商业银行数字化实体经济效应的研究中,缺乏将数字化转型与流动性创造结合起来的研究成果。第三,现有研究侧重于在宏观层面分析互联网金融、金融科技等数字金融新业态对实体经济的冲击。

因此,本文将从银行微观层面出发,构建衡量商业银行综合数字化转型程度的指标,深入探究其与流动性创造的总体效应和结构影响,以补充该方面的理论分析和实证研究。本文的边际贡献在于:(1)关于银行个体层面数字化程度重要性的研究成果有所欠缺,本文主要分析商业银行数字化转型对流动性创造水平的影响,补充了商业银行数字化转型方面的研究。(2)拓展分析了商业银行数字化转型程度对流动性创造的结构影响,为商业银行数字化转型助力实体经济研究提供新思路。(3)系统探讨了数字化转型与流动性创造之间的调节机制,丰富了这一领域的研究成果。

三、理论分析与研究假设

(一)商业银行数字化转型对流动性创造的总体效应

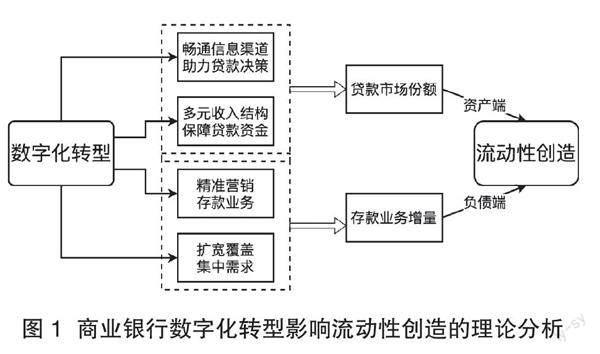

商业银行的数字化转型对其传统服务模式产生了颠覆性变革,数字化技术的出现加快了创新金融产品和金融服务的步伐,对商业银行的资产负债配置产生了深远影响(见图1)。

从资产端来看,数字化转型拓宽了银行各类信贷服务的边界,增加了银行贷款市场份额,向市场输入了更多流动性。总的来看,数字化转型程度主要通过两个渠道对银行贷款增量产生了正向影响。一是商业银行数字化转型畅通信息共享渠道,助力贷款决策。商业银行利用大数据等技术收集大量第三方数据,将客户信息“硬化”②,减少与客户之间的信息摩擦,提高贷款审批效率,从而更好地满足多样客户的贷款需求。二是商业银行数字化转型形成多元化收入结构,保障贷款业务资金来源。商业银行积极运用金融科技开发新型金融产品、创新金融服务,提高产品的差异化程度,有利于收入多样化且分散化,让银行有更多的资金为贷款业务提供稳定的资金流动服务(满媛媛,2016),并进一步分散了业务集中风险,使得银行更有动机扩大贷款规模。

负债端方面,商业银行数字化转型提升了存款业务增量,增加了流动性创造的资金来源。一方面,数字化转型实现了存款业务的精准营销。大数据技术拥有对客户信息的即时价值捕捉能力(陈冬梅等,2020),有效刻画了客户画像,能够帮助商业银行提供差异化、精准化的财富管理服务和其他优质金融服务。这一精准营销迎合了客户偏好,有利于提高客户黏性和依赖度,令银行吸收存款能力增强,存款业务规模扩大。另一方面,数字技术的应用拓宽了银行金融服务覆盖范围(汪亚楠等,2020)。线上服务系统突破了实地网点限制,极大地缩小了银行与客户的时空距离,覆盖了各地客户存款与理财需求。同时,金融服务“下沉”偏远地区,碎片化的财富管理需求得到极大满足。

综上所述,商业银行数字化转型不仅能在资产端拓宽贷款市场份额,还能在负债端增加存款业务量,使得商业银行可以取得足够多的流动性负债,并有效转换为非流动性资产,提高其流动性创造水平。商业银行数字化转型对流动性创造水平具有促进作用,因此本文提出假设1。

假设1:在其他因素不变的情况下,商业银行数字化转型对流动性创造水平有正向影响。

(二)商业银行数字化转型对流动性创造的结构影响

商业银行流动性创造可以进一步分解为同业流动性创造与非同业流动性创造(郭晔等,2018),其中同业流动性创造相对于非同业流动性创造,对实体经济的支持力度要小(项后军和曾琪,2019)。商业银行数字化转型除了影响流动性创造总体水平,还会产生结构性影响。

在数字金融发展背景下,金融消费结构不断升级,信用业务和零售业务逐步成为商业银行金融服务的突破点,商业银行越来越看重培育这两个领域的竞争优势,回归其服务实体经济本源。一方面,商业银行数字化转型优化了银行对实体部门的信贷配置,信用贷款市场活跃度提高。数字化布局突破了传统业务信息壁垒,信用贷款技术难题找到“新钥匙”,支持商业银行在一定贷款规模下提高其信用贷款占比(刘方等,2022)。随着数字化技术应用的深化,商业银行对中小微企业、个体工商户的贷款规模也得以扩大(孙旭然等,2020)。资金业务向实体部门的倾斜,缓解了实体部门的信贷约束;资金更多地直接流入非同业市场,进一步抑制了资金在金融市场内部空转,提升了银行服务供给质量。同时,商业银行借助大数据和云计算搭建信息共享平台(汪亚楠等,2020),连接供应链上的各利益相关者,提高各方信息的可接触度,也能使实体部门更易获得信贷支持。另一方面,商业银行数字化转型带动了银行零售业务创新发展,零售市场份额增大。零售长尾客户相对来说拥有更高的风险溢价,存款利率更低,能为商业银行提供新的利润增长点。而数字技术可集中满足零售业务高度碎片化的信贷需求(陈冬梅等,2020),降低零售业务的获客成本,突破商业银行零售业务发展瓶颈。随着数字化程度逐步加深,商业银行逐渐从依赖批发业务转向看重零售业务,增加了零售存款的数量,降低了同业业务的占比。零售业务的拓展使得银行负债端的付息成本得以减少,这也会进一步削弱银行将资金投入高风险的同业市场的动机(张文菲和金祥义,2020)。

由此可见,数字化程度越高,银行信用贷款市场和零售存款市场越活跃,从而降低同业流动性创造占比,引导金融资本从虚拟经济流入实体经济,持续为实体经济赋能。因此,本文提出假设2。

假设2:其他因素保持不变,商业银行数字化转型程度越高,同业流动性创造占比越低。

四、研究设计

(一)样本选择和数据来源

本文选择我国2011—2021年商业银行作为初始研究样本,研究商业银行数字化转型对流动性创造的影响。初始数据进行如下数据筛选和处理:(1)剔除缺失值;(2)对主要持续变量进行上下1%的Winsorize縮尾处理,以避免异常值影响。最终获得177家样本银行,1 541个银行-年度样本观测值。

银行数据主要来源于国泰安银行财务数据库,商业银行数字化转型程度数据来源于北京大学数字金融研究中心发布的《北京大学中国商业银行数字化转型指数(2010—2021)》,宏观层面控制变量采用国家统计局官网公开数据。

(二)变量选择和度量

1.被解释变量

(1)流动性创造水平(Lc)。借鉴 Berger和Bouwman (2017)提出的银行流动性创造测度方法,以单位资产流动性创造水平作为本文流动性创造变量的代理指标。该指标需要根据银行资产负债表内资产和负债的流动性程度,划分出流动性、半流动性和非流动性三类,并赋予相应的权重,加权求和构造出流动性创造指标。在划分流动性类别与赋权时,本文参考了现有研究(王周伟和王衡,2016;李明辉等,2018)优化的具有中国银行经营特征的衡量方式。另外参考郭晔等(2018)的做法,按照业务主体,将流动性创造分解为同业流动性创造和非同业流动性创造。具体计算方式见表1。

(2)同业流动性创造占比(Lcintr)。本文采用同业流动性创造占流动性创造总水平的比率来考察流动性创造的结构变化。当同业流动性创造占比降低时,说明银行对非同业市场的偏好增加,资金更多地直接投入实体经济。

2.解释变量:数字化转型程度(Dig)

本文采用北京大学数字金融研究中心发布的《北京大学中国商业银行数字化转型指数(2010—2021)》,将数字化转型总指数作为商业银行数字化转型程度的代理指标。总指数由战略数字化(Digs)、业务数字化(Digp)和管理数字化(Digm)三个子指数构成,从战略、业务、管理三个维度反映银行数字化转型程度。该指数不仅能体现出银行对数字化转型战略的重视程度,还能对银行组织架构、产品业务等客观数字化情况进行衡量,弥补了传统文本挖掘法的局限性。

3.控制变量

本文引入如下三个类别的控制变量:银行个体特征变量、银行市场特征变量以及宏观经济变量。银行个体特征变量包括资本充足率(Car)、资本资产比率(Lev)、资产收益率(Roa)、净息差(Nim);银行市场特征变量包括银行竞争度(Hhib)和银行景气度(Bpi);宏观经济变量包括通胀水平(Cpi)、宏观经济增速(Gdp)。

各变量具体定义见表2。

(三)模型构建

考虑到银行个体差异与宏观经济形势,本文在模型中加入个体固定效应与时间固定效应,以双向固定效应模型验证商业银行数字化转型程度与流动性创造的关系,构建的模型如下:

其中,Lci,t为银行i在第t年的流动性创造水平;Digi,t为相应银行-年份观测对象的数字化转型程度;Controlsi,t表示一系列控制变量,具体见表2;Yeart和Banki分别表示时间固定效应和银行个体固定效应,εi,t则表示异方差稳健标准误。

为了进一步考察数字化转型程度对流动性创造结构的影响,本文使用以下模型进行检验:

该模型以同业流动性创造占比为被解释变量,其余变量与模型(1)一致,不再赘述。

五、实证结果及分析

(一)描述性统计

表3展示了所有变量的描述性统计结果,与既有研究结果基本一致。结果显示商业银行流动性创造水平分布较为离散,变异系数为0.882,说明实体经济流动性输入主要来源于小部分银行,集中度较高。单位资产流动性创造水平最小值为-44.717%,说明我国存在部分银行在某些阶段反向吸收市场流动性,其流动性创造功能并未实现。同业流动性创造占比的平均值为71.786%,说明同业流动性创造占比较大,我国商业银行将更多的资金配置给虚拟经济部门,实体经济部门流动性匮乏。另外,商业银行数字化转型程度的变异系数为0.649,说明不同类型的商业银行数字化转型的投入度与转化率差别较大,验证不同银行属性下数字化转型与流动性创造的异质性影响是有必要的。

(二)实证分析

1. 商业银行数字化转型对流动性创造水平的总体影响

表4展示了商业银行数字化转型程度与流动性创造水平的基准回归结果。列(1)显示,数字化转型程度对流动性创造水平有着显著的正向影响,回归系数为0.014,验证了假设1。这说明商业银行提高数字化转型程度,能够显著提升其流动性创造水平,为实体经济输入更多的流动性。

表4中列(2)—(4)分别报告了数字化转型程度的三个子指数与商业银行流动性创造的回归结果,战略数字化(Digs)、管理数字化(Digm)以及业务数字化(Digp)的回归系数分别为0.004、0.013以及0.002,且分别在10%、5%和1%的水平下显著。这说明商业银行投入资源进行数字化转型时,需平衡兼顾战略、管理及业务多个方面,全面推进数字化改革。为了进一步比较这三个维度对流动性创造的影响差异,本文对比标准化回归系数③,发现战略数字化对流动性创造的影响最大,其标准化回归系数为0.022;業务数字化对流动性创造水平的正向促进作用最小,其标准化回归系数为0.007。这为商业银行数字化转型带来了一些启发:银行整体的数字战略观对流动性创造功能的实现十分重要,而经营业务表层的数字化资源投入带来的流动性增额较低。商业银行要强化流动性创造职能,服务实体经济,离不开整体的数字战略规划。

2. 商业银行数字化转型对流动性创造水平的结构性影响

表5报告了同业流动性创造水平、非同业流动性创造水平以及同业流动性创造占比与数字化转型的回归结果。由列(1)、(2)可知,商业银行数字化转型程度与同业流动性创造水平呈显著负向关系,与非同业流动性创造水平呈显著正向关系。由列(3)的回归结果可知,数字化转型程度与同业流动性创造占比的回归系数为-0.024,在5%的水平下显著为负,假设2得到验证。以上回归结果说明,随着商业银行数字化转型程度的加深,其创造的流动性会不断向非同业市场倾斜,满足实体经济部门融资需求,增强对实体经济的金融支持能力。

(三)稳健性检验

1.改变变量测度方式

为了验证基准回归结果的稳健性,本文采用战略数字化、管理数字化与业务数字化三个子指数的算术平均数作为数字化转型程度的替代指标(Dig'),重新进行分析。回归结果见表6列(1),结果显示商业银行数字化转型程度的回归系数依然显著为正,研究结论稳健。

2.工具变量法

考虑到流动性创造可能反向促进银行数字化转型,会引起一定的内生性问题,本文进一步采用工具变量法进行检验。借鉴成群蕊和李季刚(2023)的做法,将互联网普及率(Internet)作为商业银行数字化转型程度的工具变量,银行注册所在地的互联网普及率与其数字化转型程度高度相关,但互联网普及率不会直接影响银行的流动性创造水平,符合工具变量选取要求。本文通过IV-2SLS方法进行回归,第二阶段回归结果见表6的列(2),回归系数显著为正,说明前文结论稳健。弱工具变量检验中的F统计量为57.840,大于经验值10,说明所选变量不是弱工具变量。

3.Heckman两阶段法

针对样本自选择问题,即流动性创造水平高的商业银行本身數字化转型程度也高,本文选择Heckman两阶段法进行检验。在Heckman第一阶段的Probit模型中,将商业银行数字化转型程度按照与其中位数的大小关系,大于中位数赋值1,否则赋值0,设置新虚拟变量(Ddig)作为probit模型的二元因变量;并继续将互联网普及率作为外生工具变量加入控制变量进行回归,计算出逆米尔斯比(Imr),代入第二阶段模型进行拟合。表6中列(3)、(4)分别报告了第一阶段和第二阶段回归结果,第一阶段中外生工具变量互联网普及率的回归系数显著为0.030,而第二阶段回归结果中逆米尔斯比的系数并不显著,说明模型不存在自选择问题,数字化转型程度的的回归系数为0.014,仍然显著为正,支持了基准回归结果。

六、进一步拓展分析

(一)宏观环境的调节效应

1.经济政策不确定性的调节作用

目前我国正处于经济转型的重要时期,经济政策不断调整以应对频繁变化的市场环境,经济政策不确定性指数持续攀升。商业银行作为经济政策的重要传导环节,其经营行为极易受到政策不确定的影响,同时经济政策不确定也会加大信贷市场上的噪声信号(李凤羽和杨墨竹,2015),商业银行出于“自我保险动机”将更倾向于资金囤积,降低流动性创造水平。但数字化转型可以优化商业银行的决策判断能力和风险管控能力,可能会让系统性风险反成机会,使商业银行倾向于积极主动地进行期限错配以抓住更多信贷资源。因此,有必要进一步探索经济政策不确定性如何调节商业银行数字化转型与流动性创造之间的关系。

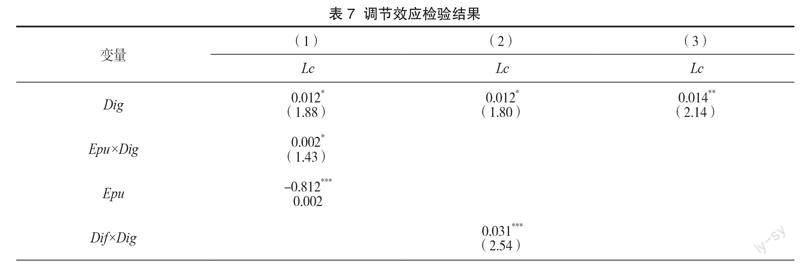

本文选用Baker等(2016)编制的经济政策不确定性指数(Epu)作为经济政策不确定性的代理变量。在模型(1)中加入经济政策不确定性指数(Epu)以及数字化转型程度(Dig)与经济政策不确定性(Epu)的交互项,构建模型(3)检验经济政策不确定性的调节作用。

Lci,t = γ0 + γ1 Digi,t + γ2 Eput + γ3 Digi,t × Eput +

∑γj Controlsi,t + Yeart + Banki + εi,t (3)

表7中列(1)报告了此调节效应模型的回归结果,商业银行数字化转型影响流动性创造的系数为0.012,交互项的回归系数为0.002,同样显著为正,二者符号方向一致,说明经济政策不确定性对商业银行数字化转型和流动性创造之间的关系起到了正向调节作用。高经济政策不确定性下,数字化转型放松了商业银行的资源约束,增强了其管理者的乐观预期和风险容忍度,促进流动性创造进一步提升。另外,经济政策不确定性与流动性创造的回归系数为-0.812,说明经济政策不确定性对流动性创造水平会产生一定的负向影响。由此可知,经济政策不确定性单独来看会抑制商业银行流动性创造,但出于获利动机会正向调节数字化转型对流动性创造的促进作用,帮助商业银行实现“弯道超车”。

2.数字金融的调节作用

数字金融对于商业银行是一把双刃剑,既带来了机遇也带来了挑战,剧烈冲击了传统商业银行模式(Gomber 等,2017)。数字金融的发展,一方面催生了各类互联网金融平台和金融科技公司抢占信贷市场,形成了新型竞争格局,商业银行市场份额缩减(李明辉等,2018)。另一方面,新型信贷技术带来了商业银行新的利润增长点,提升其金融服务效率。数字金融对商业银行的“鲶鱼效应”,刺激商业银行进行数字化转型,产生了较强的技术溢出效应(沈悦和郭品,2015)。数字金融带来的市场挤出效应和技术溢出效应的作用大小,取决于商业银行是否主动拥抱变化,进行数字化改革。随着商业银行与数字金融的双向交融,数字金融的技术优势愈发为商业银行所用,市场挤出效应降低,由此可以得出,数字金融会影响商业银行数字化转型与流动性创造之间的关系。

本文参考王儒奇和陶士贵(2023)以及聂秀华等(2021)的研究结果,引入北京大学数字普惠金融指数作为数字金融(Dif)的代理变量。在模型(1)中加入数字金融以及数字金融与数字化转型程度的交互项,构建模型(4)。

(4)

数字金融的调节效应模型的回归结果见表7列(2),数字金融的回归系数为-0.006,这证实了数字金融的市场挤出效应,但并不显著,说明数字化转型会弱化数字金融的市场挤出效应,商业银行能够更好地利用数字金融输出更多流动性。数字金融与数字化转型交互项的回归系数为0.031,在1%的统计水平下显著为正,说明数字金融对商业银行数字化转型程度与流动性创造之间的关系有正向调节作用。当商业银行提升数字化转型程度时,数字金融能够提供资源保障和普惠环境,支持商业银行进行流动性创造。

(二)微观特质的异质影响

1.风险承担的异质影响

除了宏观环境会对商业银行数字化转型程度与流动性创造之间的关系产生影响外,商业银行自身特征也与其密切相关。商业银行内部风险承担水平是银行实现流动性创造功能需要考虑的一大因素,当商业银行风险承担水平过高时,后续承受危机的能力减弱,商业银行可能更加偏好持有资金(Bokpin等,2016)。同时,由于数字金融下金融主体相关性增强,具有一定的风险传染性,易引发连锁效应触及其经营根本。承受过高风险的银行会更加谨慎地进行经营。商业银行内部风险承担水平会影响数字化转型程度对流动性创造产生的促进作用。

本文参考郭品和沈悦(2019)的研究,以贷款损失准备率作为商业银行风险承担(Risk)的衡量指标,该指标同时考虑了被动风险承担和主动风险承担。在模型(1)的基础上加入风险承担以及风险承担与数字化转型程度的交互项,构建模型(5)。

(5)

表7列(3)中,风险承担及其交互项的系数都显著为负 ,分别为-0.102和- 0.001。这说明风险承担不仅会抑制商业银行流动性创造,而且会对商业银行数字化转型与流动性创造之间的关系起到负向调节的作用。相较于风险承担水平较低的银行,数字化转型程度对高风险承担水平银行的流动性创造能力的促进作用更弱。

2.银行属性的异质影响

商业银行数字化转型属于投入大、不确定性较高且投入回报期限不匹配的投資活动,造成我国不同属性商业银行分化现象严重,数字化转型程度与流动性创造之间存在严重的马太效应。全国性股份制银行拥有丰富的资金和人力资源,可快速制定数字化战略并转化数字成果,能以更高的效率在线上平台捕捉长尾客户。城市商业银行也加大投资资源,加速依靠数字技术实现转型,同时其服务对象多为中小企业,数字投入转化率相对较高,中小企业融资约束得以缓解,其流动性创造水平大幅度提升。而农村商业银行市场势力较弱,其服务对象局限于本地客户,数字化转型积极性不高,投入量尚未构成规模经济,难以对流动性创造水平产生影响。

表8分别报告了全国性股份制银行、城市商业银行以及农村商业银行的数字化转型程度与流动性创造的回归结果。结果显示,全国性股份制银行的数字化转型程度的回归系数为0.010,在5%的统计水平下显著;城市商业银行的回归系数为0.027,在1%的统计水平下显著;农村商业银行则并不显著。这证明了商业银行数字化转型与流动性创造关系中存在马太效应。由于资源禀赋的差异,全国性股份制银行和城市商业银行的数字化投入更能带来流动性输出,而农村商业银行的数字化转型投入转化率较低,难以对流动性创造水平造成显著影响。

七、结论与建议

本文从理论上探究了商业银行数字化转型对流动性创造产生的总体效应、结构影响以及调节机制,并借助北京大学商业银行数字化转型指数,基于2011—2021年中国商业银行数据进行实证检验。得出以下结论:(1)商业银行数字化转型会促进流动性创造水平的上升,并且相较于管理数字化与业务数字化,战略数字化对流动性创造水平的促进作用更大。(2)商业银行数字化转型程度提高,同业流动性创造占比下降,这意味着商业银行增加对非同业市场的偏好,将资金直接输入实体经济。(3)在宏观环境层面,经济政策不确定性和数字金融都会在商业银行数字化转型促进流动性创造水平提升的过程中起到正向调节作用;在微观层面,风险承担则起到了负向调节作用。(4)商业银行数字化转型程度与流动性创造之间的关系存在马太效应,不同属性银行具有差异。全国性股份制银行和城市商业银行数字化转型的成效更为明显,农村商业银行则并不显著。

基于此,本文提出如下建议:

第一,加快数字化转型,优化流动性创造功能。商业银行应自上而下从战略思想、组织管理到业务活动,实现全流程数字要素的注入,将数字技术的应用覆盖运营全链条。政府以及相关部门应给予当地银行适当的帮扶政策,支持其进行数字化改革。

第二,积极发挥数字化转型的实体经济支持效应,引导资金流入非同业实体市场。商业银行应深化数字技术改革,降低其对同业业务的依赖度,贯彻金融服务的普惠性,为实体经济提供更多金融活水,促进实体经济部门的协调发展。相关部门应配合实施一定的监管套利行为约束措施,抑制资金在金融市场的空转和自我循环。

第三,把握宏观环境机遇,强化数字金融的技术溢出和经济政策的资源约束缓解效应。商业银行应利用数字金融的优势改革组织管理和业务结构,积极主动地进行数字化变革。进一步与金融科技公司、互联网金融企业加强合作,共建数字金融供应链,共享数字应用成果,充分发挥数字金融对数字化转型促进流动性创造的正向调节作用。相关部门应持续推进普惠金融政策的制定,升级当地金融硬件设施,优化商业银行数字化转型环境;构筑开放合作数字平台,打造互惠互生新型数字生态链,使部分落后商业银行能够享受数字化转型的便利。为了防止“弯道超车”中的激进行为,相关部门也需加强经济政策与宏观监管的配合,特别是在经济政策不确定性程度较高时,需提升对银行期限错配问题的关注度,加强对银行过度投资的监管。

第四,差异化布局不同属性银行的数字化建设。全国性股份制银行依托资源优势,是金融服务供给侧结构性改革的主力担当,其应在战略、管理、业务三个维度全面投入,引导数字化转型风向,主动承担为实体经济输入主要流动性的重任。城市商业银行应聚焦行业内“盲点”,针对性地投入数字建设,抓住消费者满意度这个关键点有效提升流动性创造水平。农村商业银行则在数字化投入上量力而行,深耕区域,形成具有自身特色的金融服务体系。

注释:

① 数据来源:各银行2022年财务报告。

②硬化指将软信息转变为硬信息,即实现能用较为准确的硬指标来表示信息,使得信息更加精准、正式、可追溯。

③ 标准化回归系数=回归系数×(变量自身标准差/被解释变量标准差)。

参考文献:

[1] 李琴,裴平.数字化转型、中间业务创新与银行盈利能力[J].山西财经大学学报,2022,44(08):30-42.

[2] 李向前,贺卓异.金融科技发展对商业银行影响研究[J].现代经济探讨,2021(02):50-57.

[3]何小钢,罗欣,何杨.数字革命与银行绩效——徒有虚名还是如虎添翼[J].产业组织评论,2022,16(04): 46-72.

[4]GOMBER P, KAUFFMAN R J, PARKER C, et al. On the Fintech revolution: Interpreting the forces of innovation, disruption, and transformation in financial services [J]. Journal of Management Information Systems, 2018, 35(01): 220-265.

[5]谢雪燕,朱晓阳.数字金融与中小企业技术创新——来自新三板企业的证据[J].国际金融研究,2021(01):87-96.

[6]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,

2018(11):47-67.

[7] 宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017(06):14-25.

[8]刘敏楼,黄旭,孙俊.数字金融对绿色发展的影响机制[J].中国人口·资源与环境,2022,32(06): 113-122.

[9]李涛,徐翔,孙硕.普惠金融与经济增长[J].金融研究,2016(04): 1-16.

[10]王周伟,王衡.货币政策、银行异质性与流动性创造——基于中国银行业的动态面板数据分析[J].国际金融研究,2016(02): 52-65.

[11]李明辉,黄叶苨,刘莉亚.市场竞争、银行市场势力与流动性创造效率——来自中国银行业的证据[J].财经研究,2018,44(02): 103-114.

[12]宋科,李振,尹李峰.市场竞争与银行流动性创造——基于分支机构的银行竞争指标构建[J].统计研究,2021,38(11): 87-100.

[13]钱智通.商业银行资本结构、风险承担与流动性创造[J].金融与经济,2016(07): 20-26.

[14]何青青,陈艺璇,曹前进.商业银行资本结构对流动性创造的影响 [J].金融论坛,2015,20(03): 50-61.

[15]李广子,李玲.商业银行资本补充机制:现状、动因与效果[J].国际金融研究,2011(11): 48-56.

[16]满媛媛.收入多元化、金融自由化对商业银行绩效和风险的影响 [J].宏观经济研究,2016(01): 130-143.

[17]陈冬梅,王俐珍,陈安霓.数字化与战略管理理论——回顾、挑战与展望 [J].管理世界,2020,36(05): 220-236.

[18]汪亚楠,叶欣,许林.数字金融能提振实体经济吗 [J].财经科学,2020(03): 1-13.

[19]郭晔,程玉伟,黄振.货币政策、同业业务与银行流动性创造[J].金融研究,2018(05): 65-81.

[20]项后军,曾琪.期限错配、流动性创造与银行脆弱性[J].财贸经济,2019,40(08):50-66.

[21]刘方,祁迹,胡列曲.金融科技与银行信贷配置效率——我国143家商业银行的经验证据[J].哈尔滨商业大学学报(社会科学版),2022(04): 54-68.

[22]孙旭然,王康仕,王凤荣.金融科技、竞争与银行信貸结构——基于中小企业融资视角 [J].山西财经大学学报,2020,42(06): 59-72.

[23]李学峰,杨盼盼.银行金融科技与流动性创造效率的关系研究 [J].国际金融研究,2021(06): 66-75.

[24]张文菲,金祥义.普惠金融与银行风险承担:事实考察与机理分析[J].当代财经,2020(01): 51-64.

[25] BERGER A N, BOUWMAN C H.Bank liquidity creation, monetary policy, and financial crises[J].Journal of Financial Stability, 2017, 30: 139-155.

[26]成群蕊,李季刚.数字金融、外部监督与非金融企业影子银行化[J].华东经济管理,2023,37(02): 13-25.

[27]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究 [J].金融研究,2015(04): 115-129.

[28] GOMBER P, KOCH J A, SIERING M. Digital Finance and FinTech:Current research and future research directions[J]. Journal of Business Economics, 2017, 87(05):537-580.

[29]沈悦,郭品.互联网金融、技术溢出与商业银行全要素生产率 [J].金融研究,2015(03): 160-175.

[30]王儒奇,陶士贵.数字金融能否赋能实体经济发展:机制分析与中国经验 [J].当代经济管理,2023,45(07): 71-82.

[31]聂秀华,江萍,郑晓佳,等.数字金融与区域技术创新水平研究[J].金融研究,2021(03): 132-150.

[32] BOKPIN G A. Bank governance, regulation and risk-taking in Ghana[J]. Journal of African Business, 2016, 17(01):52-68.

[33]郭品,沈悦.互联网金融、存款竞争与银行风险承担 [J].金融研究,2019(08): 58-76.

[34] BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(04):1593-1636.

(责任编辑:唐诗柔)

The Overall Effect and Structural Impact of Commercial

Banks' Digital Transformation on Liquidity Creation

WU Yumei, TIAN Zengrui

( Glorious Sun School of Business and Management, Donghua University )

Abstract: The development of digital finance not only reshapes the service models of traditional financial institutions, but also impacts the level of liquidity creation by commercial banks. This paper selects 177 domestic commercial banks in China from 2011 to 2021 as research samples to study the overall effect and structural impact of commercial banks' digital transformation on liquidity creation. The empirical results show that commercial banks' digital transformation can promote and accelerate the realization of their liquidity creation function and improve the overall level of liquidity creation. In terms of structure, digital transformation will reduce commercial banks' preference for the interbank market, and the proportion of interbank liquidity creation will decrease significantly. The test of the regulatory mechanism of the macro environment shows that economic policy uncertainty and digital finance will play a positive regulatory role in the process of commercial banks' digital transformation promoting the improvement of liquidity creation levels, while risk taking plays a negative regulatory role. The heterogeneity analysis of micro characteristics finds that the digital transformation investment of nationwide joint-stock banks and city commercial banks can bring more liquidity output, and the promotion effect of rural commercial banks' digital transformation investment on liquidity creation is not significant.

Keywords: Digital transformation; Liquidity creation; Interbank business; Digital finance; Risk taking; Economic policy uncertainty

收稿日期:2023-08-22

作者簡介: 吴雨媚,硕士研究生,东华大学旭日工商管理学院,研究方向为创业投资与资本市场。

田增瑞,博士,教授,博士生导师,东华大学旭日工商管理学院,研究方向为创业投资与资本市场。

猜你喜欢

西部金融(2018年5期)2018-10-18 12:11:50

商场现代化(2018年11期)2018-09-29 08:41:34

商场现代化(2018年8期)2018-06-21 11:32:10

时代金融(2018年5期)2018-03-23 06:49:58

当代经济科学(2017年4期)2017-09-25 00:03:46

商业研究(2017年6期)2017-06-27 16:30:47

商业研究(2017年6期)2017-06-27 15:30:48

金融发展研究(2016年11期)2017-01-12 19:21:55

商业经济研究(2016年23期)2017-01-10 17:14:13

会计之友(2016年24期)2017-01-09 09:31:45