专精特新“小巨人”认定、信贷资源配置与企业创新绩效

2023-11-26 12:13:37王言薛增家

金融经济 2023年10期

王言 薛增家

摘要:在新发展格局下,推动中小微企业向“专精特新”方向发展,已经提升至国家战略层面。本文选取2019—2022年我国科创板、创业板和北交所上市的专精特新“小巨人”企业样本,实证研究了专精特新“小巨人”认定与企业创新绩效的关系及影响机理,并探讨了一系列外部环境和企业内部特征因素对专精特新“小巨人”认定与企业创新绩效关系的影响。研究发现,专精特新“小巨人”的认定提高了企业创新绩效,且这一促进效应在科创板和北交所市场更加显著。机制检验发现,企业专精特新“小巨人”认定后信贷资源得到进一步配置,从而为企业创新绩效的提升提供了路径和保障。以上结论经过内生性和稳健性检验后仍然成立。拓展性检验发现,新冠疫情降低了专精特新“小巨人”认定对企业创新绩效的提高效应;在民营企业和机构投资者持股比例高的企业中,专精特新“小巨人”认定发挥了更强的作用。

关键词:专精特新“小巨人”;信贷资源配置;企业创新绩效;新冠疫情;信贷行为

中图分类号:F273.1;F832.51 文献标识码:A 文章编号:1007-0753(2023)10-0003-15

一、引言

“专精特新”即专业化、精细化、特色化和新颖化,具体指企业主营业务专注专业、经营管理精细高效、产品服务独具特色、创新能力成果显著。2022年3月“专精特新”被首次写入政府工作报告。2022年9月习近平总书记指出:“希望专精特新中小企业聚焦主业,精耕细作,在提升产业链供应链稳定性、推动经济社会发展中发挥更加重要的作用。”可见,我国对“专精特新”企业的支持已上升到国家战略层面。2017年—2022年12月,全国累计培育7万余家“专精特新”企业,包括国家级专精特新“小巨人”企业8 997家和省市级“专精特新”中小企业6万多家。学者们同样开始关注专精特新“小巨人”企业的培育路径,董志勇和李成明(2021)、陆岷峰和高绪阳(2022)认为应该从体制机制、基础投入、营商环境、国际化、数字化等方面提升“专精特新”发展质量。陈武元等(2022)认为高等学校集聚、知识溢出有利于培育更多专精特新“小巨人”企业。陈游(2023)认为应该借鉴德国集群化创新体系和中小企业研发创新管理体系提升专精特新“小巨人”企业的创新能力。

影响企业创新绩效提升的因素纷繁复杂,学者们主要从宏观环境、产业环境、外部治理和公司治理等方面展开研究。高厚宾和李晨阳(2023)研究发现,数字经济明显有利于企业创新绩效的提高。王文娜等(2022)實证发现,企业引入价值链数字化对提升企业创新绩效具有显著的促进作用,且引入得越广泛促进作用越明显。于文超(2019)研究发现,地方官员变动频繁的城市企业创新概率和强度较高,中小企业和国有持股比例较高的企业创新概率更大、创新强度更强。李明辉和程海艳(2021)的研究结果表明,党组织“双向进入”“交叉任职”与企业创新绩效呈显著正相关关系。随着国家和地方政策层面支持科创企业的力度越来越大,各种产业、税收、政府补助政策层出不穷,有关宏观环境的文献中也以宏观政策研究居多。孙正昕和郁俊莉(2023)的研究结论表明,地方产业政策对提高企业发明专利数量具有正向影响。宋建和包辰(2023)研究发现,税收优惠政策对企业创新投入、产出、效率等的提升均有促进作用。权锡鉴和朱雪(2022)实证检验发现,政府补助能够显著提升绿色供应链管理示范企业的技术创新效率。专精特新“小巨人”认定同样是政策支持的重要方面,其目的是通过设定专精特新“小巨人”入围门槛对企业进行名单制管理,激发企业创新活力。因此,研究专精特新“小巨人”认定对企业创新绩效提升的作用是有必要的。

随着企业专精特新“小巨人”范围的逐步扩大,商业银行服务专精特新“小巨人”企业迎来重要发展机遇,专精特新“小巨人”企业金融服务成为新热点,商业银行也已发布相关服务产品。本文基于新古典经济理论、投资者和融资者异质性理论、资本市场效率提升理论以及金融功能理论系统分析了创新型企业培育路径和国家支持创新型企业创新的政策,选取2019—2022年我国科创板、创业板和北交所专精特新“小巨人”企业样本,实证研究了专精特新“小巨人”认定与企业创新绩效的关系及影响机理。区别于已有研究,本文的主要创新点在于:第一,以专精特新“小巨人”企业为实证研究样本,基于企业创新绩效视角,深入考察了企业专精特新“小巨人”认定的经济后果,拓宽了“专精特新”学术研究领域。第二,构建基于信贷行为中介效应的“专精特新‘小巨人认定—信贷资源配置—企业创新绩效”传导机制的理论逻辑框架,是对目前政府和商业银行大力支持专精特新“小巨人”企业发展理论研究的一个有益补充。第三,对新冠疫情、企业自身特征等多个维度的影响因素进行探讨,拓展了相关研究的范围,为进一步推动专精特新“小巨人”企业发展以及中小企业“专精特新”转型提供合理的政策建议。总体而言,本文为企业专精特新“小巨人”认定工作的经济效益提供了经验依据,具有重要的理论和现实意义。

二、理论分析和研究假设

(一)创新政策对企业的影响研究

新古典经济学认为,市场机制可以发挥社会经济资源配置和经济运行协调的作用,但也存在“市场失灵”的情况,此时就需要政府通过创新政策来矫正,以实现经济主体效率的进一步提升。专精特新“小巨人”认定是创新政策的一种,部分学者开始关注其对企业产生的影响。Selviaridis和Spring(2022)研究了创新政策如何解决中小企业特定的制度失败,并发现负责制定政策的公共机构试图通过制度变革影响供应商从而促进中小企业创新。汪合黔和陈开洋(2022)研究发现,企业被认定为“小巨人”后,其将增加研发投入。毛军权和敦帅(2023)研究认为,政策环境是“专精特新”企业发展的必要条件,只有在创新政策的主导和驱动下,专利、人力和市场等要素才能被充分调动,并以此为依据,构造了创新政策促进“专精特新”企业发展的四条路径。因此,专精特新“小巨人”认定作为驱动型创新政策的一种,相当于给企业贴上专业化、精细化、特色化和新颖化的标签,经过专精特新“小巨人”认定的企业,其外在关注度会进一步提高,进而对企业创新绩效产生影响。据此,本文提出假设H1。

H1:专精特新“小巨人”认定有利于提高企业创新绩效。

根据投资者和融资者的异质性理论、资本市场效率提升理论,多层次资本市场是为满足不同企业和投资者的多样化融资和投资需求而建立的多层次配置资本的市场,因此,不同市场板块具有不同作用。我国资本市场在服务科技型企业、发挥直接融资功能方面具有不可替代的作用,当前服务科技型企业的资本市场主要是科创板、创业板和北交所。由于科创板、创业板、北交所的定位有所不同,经过专精特新“小巨人”认定的企业在不同板块上市可能会对企业创新绩效产生不同程度的影响。科创板主要是服务拥有领先核心技术的科创企业(缥缈,2019);创业板主要是服务处于创业期或成长期的企业,这类企业既可以是传统创业型企业,也可以是创新型企业(袁震,2010);北交所由原新三板精选层平移而來,是经国务院批准设立的我国第一家公司制证券交易所,其为培育国家创新发展基础环境、优化创新型中小企业成长的资本要素环境开辟了一个金融服务的主阵地(王孟一,2021)。因此,相较于创业板,科创板和北交所的创新需求属性更强,在科创板和北交所上市的专精特新“小巨人”企业受到的市场关注度更高,也就更易获得资金支持。据此,本文提出假设H2。

H2:相较于创业板,在科创板和北交所的专精特新“小巨人”认定对提高企业创新绩效的作用更加显著。

(二)信贷资源配置的机制作用分析

根据金融功能理论,存在“金融市场失灵”的情况,此时需要政府实施相应政策以提升金融资源配置的有效性,从而提升经济主体资金的融通能力和使用效率。鉴于当前我国金融体系以银行为主导,信贷资源是重要的金融资源,Tan和Lee(2022)认为,中小企业自身存在的局限性导致银行贷款难度较大,比如信息透明度较低、经营风险较高、缺乏抵押品等。因此,满足创新型企业的融资需求是改善其经营情况、提升其创新绩效的重要路径。Clò 等(2022)实证研究发现,欧洲发展金融机构(DFI)在动员资金支持创新方面做出了积极贡献。随着专精特新“小巨人”企业名单的公布,金融监管部门也要求商业银行做好“专精特新”企业金融支持。各家商业银行为专精特新“小巨人”企业量身定制了金融服务方案,包括信用贷款、股权质押贷款、知识产权质押贷款等多种金融服务产品,为其经营发展提供最大限度信贷资金支持。一方面,这些资金可以用于研发新产品、提升技术能力和培养人才等方面,帮助企业加快创新速度,提高研发成果质量,从而提升企业创新绩效。另一方面,创新过程中存在市场风险和技术风险等不确定因素,通过信贷资源的灵活配置,企业可以更好地分散和承担创新风险。例如企业可以利用贷款进行市场开拓和产品推广,降低市场风险;同时,商业银行根据企业创新情况逐步配置信贷资金,降低企业的资金压力和技术风险。因此,通过合理配置信贷资源,企业可以获得研发支持和风险管理的双重效益,进而提高创新绩效。据此,本文提出假设H3。

H3:专精特新“小巨人”认定可以通过信贷资源配置提高企业创新绩效。

三、研究设计

(一)样本选择与数据来源

本文以工信部公布的四批专精特新“小巨人”名单为研究基础,选取在2019—2022年上市科创板、创业板和北交所的专精特新“小巨人”企业作为初始样本,并按照一系列原则剔除金融、房地产、被特别处理(ST)等样本并做进一步筛选,最终得到4 851个样本观测值。数据来源于同花顺iFinD数据库,连续变量做1%和99%的Winsorize缩尾处理,研究样本不变。

(二)模型构建、变量选择与说明

通过构建模型(1)并使用OLS回归检验假设H1:

INNOVATION PERFORMANCEi,t = β0 + β1 CREATi,t + β2~14ΣCONTROLSi,t + ΣINDUSTRY + ΣYEAR + εi,t (1)

其中,被解释变量为企业的创新绩效(INNOVATION PERFORMANCE),借鉴易靖韬等(2015)的度量方法使用企业每年获得授权的专利数量进行衡量。解释变量为专精特新“小巨人”认定(CREAT),将认定企业定义为1,否则定义为0。

为验证假设H2,将样本企业根据所在板块分为三类,分别是科创板、创业板和北交所,分别进行子样本分组回归。

为检验假设H3,借鉴李四海等(2015)的研究,采用企业本年度短期借款与长期借款总和的同比增长率,即银行信贷资金的变化率来衡量信贷资源配置(CREDIT)。

CONTROLS表示全部控制变量。本文结合现有文献中影响企业创新绩效的可能因素(虞义华等,2018;杨震宁和赵红,2020;徐飞和杨冕,2022),在回归分析中对包括公司特征(包括公司财务特征和公司治理特征)、宏观经济发展水平等方面的变量进行控制,同时控制行业和年度变量。变量定义及其衡量方法如表1所示。

四、实证结果与分析

(一)描述性统计特征

对数据使用STATA15. 0进行处理,得到变量描述性统计结果,如表2所示。创新绩效(INNOVATION PERFORMANCE)的均值为19.020 8,中位数为0.000 0,标准差为104.159 3,表明样本企业整体创新绩效有待进一步提升。专精特新“小巨人”认定(CREAT)的均值为0.056 0 ,中位数为0.000 0,表明当前通过专精特新“小巨人”认定的企业占比仍然较低,随着国家政策的大力支持,未来将有更多的创新企业通过专精特新“小巨人”认定。信贷资源配置(CREDIT)的中位数为0.000 0,标准差为101.034 0,最小值为-1.000 0,最大值为4 668.237 0,表明信贷资源配置变化幅度较大,这与近年来商业银行大力支持专精特新“小巨人”企业的现状相符合。

(二)變量相关性分析

本文主要变量之间的相关系数如表3所示,变量间的相关系数均小于0.65,变量选取合理。

(三)主回归结果与分析

表4报告了专精特新“小巨人”认定对企业创新绩效的影响,其中列(1)为不加入控制变量的结果,列(2)加入了全部控制变量。结果显示,专精特新“小巨人”认定(CREAT)的估计系数为正,且在1%的水平下显著,具有统计意义,表明专精特新“小巨人”认定与企业创新绩效呈正相关关系。从经济意义上分析,企业在通过专精特新“小巨人”认定后,能够获得更多投资者的关注和更大力度的资金支持,进一步促使其增加研发投入,提高公司治理效率,提升公司经营业绩。上述结果验证了假设H1,即企业专精特新“小巨人”认定发挥了激励作用,促进企业提高创新绩效。

(四)进一步分析

表5列(1)—(3)分别报告了科创板、创业板和北交所专精特新“小巨人”认定对企业创新绩效的影响。结果显示,不同板块下专精特新“小巨人”认定对企业创新绩效的提高作用均在1%的水平下显著,且科创板和北交所的专精特新“小巨人”认定的系数相比创业板更高,提高企业创新绩效的作用更加显著。为了检验分组结论的可靠性,进一步采用邹氏检验(Chow检验),检验结果如表6所示,科创板和创业板、科创板和北交所、创业板和北交所组间系数差异p值分别为0.076 1、0.340 7和0.978 2,科创板和创业板核心解释变量组间系数差异在10%的水平下显著,说明分组系数存在差别,进一步说明了结论的可靠性。这是因为创业板主要服务具有高成长性的中小企业,而科创板和北交所聚焦于科创企业和创新型中小企业,其对具有创新属性的企业更为重视,上市后的专精特新“小巨人”企业更易吸引市场关注并获得资金支持,从而促使企业加大创新力度,进一步提高企业创新绩效。上述结果验证了假设H2。

(五) 专精特新“小巨人”认定影响企业创新绩效的作用机制

2021年10月22日,银保监会明确表示从六方面做好专精特新“小巨人”企业金融支持,更好地满足专精特新“小巨人”企业金融服务需求。随着北交所开市和多层次资本市场体系建设加快推进,目前各家商业银行已经吹响服务专精特新“小巨人”企业的金融集结号。因此,本文选取信贷资源配置(CREDIT)作为商业银行支持专精特新“小巨人”企业行为的代理变量,检验信贷资源配置可能在专精特新“小巨人”认定促进企业创新绩效提升中起到的作用机制。本文借鉴温忠麟等(2004)的方法,在模型(1)的基础上,构建模型(2)—(3)进行中介效应检验。结果如表7所示,信贷资源配置在专精特新“小巨人”认定与企业创新绩效之间起到部分中介作用,即企业通过专精特新“小巨人”认定后,可获得更多的信贷资源配置,从而带动企业创新绩效的提升,假设H3得到验证。

CREDITi,t = α0 + α1 CRAETi,t + α2~14ΣCONTROLSi,t + ΣINDUSTRY + ΣYEAR + εi,t (2)

INNOVATION PERFORMANCEi,t = γ0 + γ1 CREATi,t + γ2CREDITi,t + γ3~15ΣCONTROLSi,t +ΣINDUSTRY + ΣYEAR + εi,t (3)

(六)内生性和稳健性检验

1.内生性检验

(1)2SLS两阶段回归模型

企业专精特新“小巨人”认定需要达到一定的先决条件,在进行企业认定评价时,创新绩效较高的企业更容易通过认定,可能存在反向因果关系,为了进一步减小内生性问题对研究结论的影响,本文采用2SLS两阶段回归模型进行估计。借鉴萧维嘉等(2009)及陈运森和谢德仁(2011)的思路,采用代理变量两阶段回归。代理工具变量法从模型的残差中提取有用信息,该残差与企业创新绩效变量以及其他控制变量不相关,而和专精特新“小巨人”认定本身高度相关,因此本文用残差(CREATε)作为专精特新“小巨人”认定的代理工具变量然后进行工具变量法检验。具体地,以2019—2022年的沪深A股上市公司为样本建立专精特新“小巨人”认定影响因素的模型,并利用Probit模型对专精特新“小巨人”认定进行估计。本文根据“专精特新”的定义,从四个方面设置影响因素:专业化(主营利润贡献MPC、主营业务收入增速GROMBI)、精细化(营运资金周转率TROWC、管理费用率MFR)、特色化(市场占有率MS、销售净利率PMOS)、新颖化(专利数量增速GROPQ、研发人员增速RDPGR)。一共八个变量,其中主营利润贡献(MPC)为营业利润/利润总额,主营业务收入增速(GROMBI)为主营业务收入同比增长率;营运资金周转率(TROWC)为营业收入×2/(期末营运资金+期初营运资金),管理费用率(MFR)为管理费用/营业收入;市场占有率(MS)为样本同行业营业收入占比,销售净利率(PMOS)为净利润/营业收入;专利数量增速(GROPQ)为专利数量同比增长率,研发人员增速(RDPGR)为研发人员同比增长率。具体模型见式(4)。

Pr(CREATi,t =1) = χ0 + χ1 MPCi,t + χ2 GROMBIi,t + χ3 TROWCi,t + χ4 MFRi,t + χ5 MSi,t + χ6 PMOSi,t + χ7 GROPQi,t + χ8 RDPGRi,t + ΣINDUSTRY + ΣYEAR + εi,t (4)

模型(4)中,χ0为截距项,χ1 — χ8为各变量对应的估计系数,INDUSTRY和YEAR为行业和年份虚拟变量,εi,t为随机扰动项。将回归得到的残差ε放入第二阶段回归模型当中,检验结果如表8所示。从表8可以看出,专精特新“小巨人”认定代理工具变量CREATε与INNOVATION PERFORMANCE的回归系数在1%的水平下显著为正,与主回归结果保持一致。由此可见,使用代理工具变量检验后结论依旧稳健。

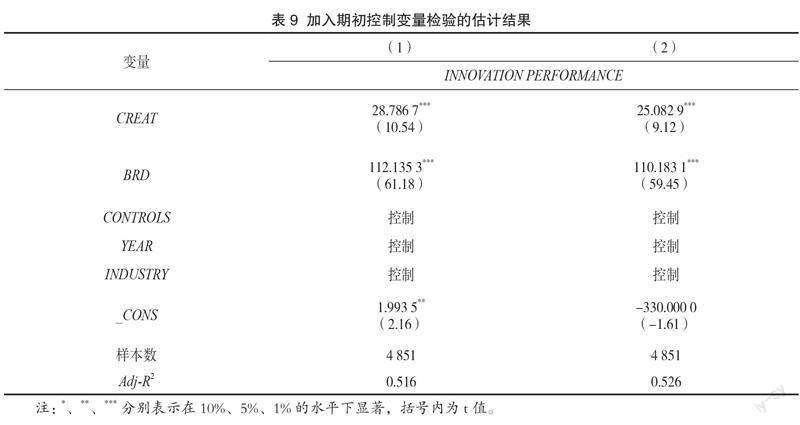

(2)加入期初控制变量法

为保证上述研究的稳健性,进一步引入期初控制变量进行内生性检验。本文在模型(1)中加入期初高创新绩效变量(BRD)进行控制(创新绩效度量方式详见表1,按中位数分为两组,高绩效组为1,低绩效组为0)。照此逻辑,如果选择创新绩效高的企业进行认定,那么在控制了样本期初的高创新绩效后,就应该不能观测到专精特新“小巨人”认定对企业创新绩效的正向影响。检验结果如表9所示,专精特新“小巨人”认定依然对企业创新绩效具有正向影响,结论未发生变化。

2.稳健性检验

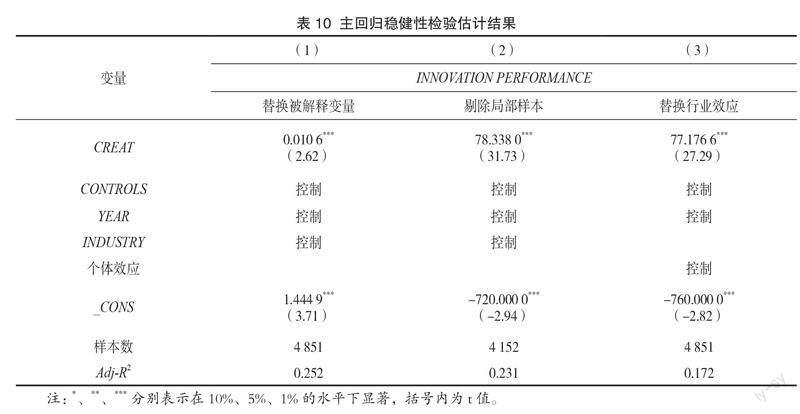

(1)主回归结果稳健性检验

本文采用以下三种方法对主回归结果进行稳健性检验:一是替换被解释变量,借鉴杨林等(2018)的度量方法使用研发投入占营业收入的比重作为创新绩效的代理变量;二是剔除局部样本,剔除信息传输、软件和信息技术服务业等不太适用创新产出比的样本;三是替换行业效应,用公司(个体)效应替换行业效应。检验结果如表10所示,经过稳健性检验后结论保持不变。

(2)作用机制回归结果稳健性检验

本文采用分组方式对作用机制进行稳健性检验,将信贷资源配置分为高低两组(信贷资源配置度量方式详见表1,按中位数分组),分别进行实证检验,结果如表11所示。在信贷资源配置高组CREAT的估计系数在1%的水平下显著为正,且相比在信贷资源配置低组CREAT的估计系数更高,说明信贷资源配置在专精特新“小巨人”认定与企业创新绩效之間起到机制作用,与中介效应检验结论保持一致。

五、拓展性检验

为进一步研究专精特新“小巨人”认定对提高企业创新绩效的积极作用,本文从外部环境和企业内部特征等角度展开深入分析。

(一)新冠疫情的影响

新冠疫情暴发以来,我国经济受到严重挑战,尽管国家出台了一系列政策稳定经济增长,但仍然受到较大冲击。在此种环境下,专精特新“小巨人”认定作用的发挥可能受到一定限制。为了验证上述观点,分别就新冠疫情暴发前后进行实证检验。如表12所示,在新冠疫情暴发前(2019年),专精特新“小巨人”认定的估计系数在1%的水平下显著为正,而新冠疫情暴发后(2020—2022年),专精特新“小巨人”认定的估计系数在5%的水平下显著,即相比新冠疫情暴发前,新冠疫情暴发后专精特新“小巨人”认定对企业创新绩效的提高作用受到一定限制。

(二)产权性质的影响

产权性质会影响企业的组织架构和经营行为,因此专精特新“小巨人”认定的效果也会有所差异,表13列(1)—(3)分别报告了样本企业中国有企业、民营企业和外资企业关于专精特新“小巨人”认定对企业创新绩效的影响。实证结果显示,在民营企业样本中,专精特新“小巨人”认定的估计系数最大,发挥的作用最为显著。究其原因,一方面,民营企业体制机制比较灵活,人员聘任市场化,企业在通过专精特新“小巨人”认定后,能够充分利用牌照优势采取融资、申请补贴等一系列措施提高企业研发投入,促进企业持续发展;另一方面,在国家现行政策环境下,民营企业发展得到较大支持,专精特新“小巨人”认定更为政策支持企业找到了依据。

(三)机构持股比例的影响

机构投资者已经成为现代公司治理不可或缺的一部分,有利于提升企业经营和治理效率。通过专精特新“小巨人”认定的企业会受到更多机构投资者的关注,获得更多投资。机构投资者具有较强的专业能力和资源优势,有利于企业创新绩效的提高。在专业知识和经验方面,机构投资者拥有庞大而专业的团队,包括分析师、投资经理、风险管理专家等,能够为企业提供深入的市场研究和风险管理支持。在资本方面,机构投资者拥有充足的资本,能够进行大规模的投资和交易,为企业提供股权资金支持。在信息获取方面,机构投资者拥有广泛的信息渠道,能够获得及时、准确的市场信息,从而为企业经营提供帮助。为验证上述理论,本文将样本按照机构投资者持股比例进行分组(按中位数分组),分别进行回归,检验结果如表14所示。CREAT的估计系数均在1%的水平下显著为正,其中机构投资者持股比例高组的系数值更高,说明在机构持股比例较高的情况下,专精特新“小巨人”认定的作用能得到更充分的发挥。

六、结论与启示

(一)结论

基于当前国家大力发展专精特新“小巨人”企业、加强金融服务实体经济的现实背景,研究专精特新“小巨人”企业认定所带来的经济效益意义重大。本文研究旨在回答以下问题:企业专精特新“小巨人”认定会对企业创新绩效产生怎样的影响?在不同板块上市的企业会受到何种不同影响?哪些因素会影响专精特新“小巨人”认定作用的有效发挥?研究发现,通过专精特新“小巨人”认定的企业,其创新绩效能够得到显著提升,这一效应在科创板和北交所上市的专精特新“小巨人”企业中更加显著;机制作用检验发现,信贷资源配置可能在专精特新“小巨人”认定促进企业创新绩效提升中起到了部分中介作用,企业在通过专精特新“小巨人”认定后,得到信贷支持的概率显著增大,从而增加了企业的研发投入,提升了企业创新绩效。通过进一步研究,本文发现新冠疫情降低了专精特新“小巨人”认定对企业创新绩效的提高效应;在民营企业和机构投资者持股比例高的企业中,专精特新“小巨人”认定发挥了更大的作用。

(二)启示

在国家政策方面,要坚定专精特新“小巨人”企业培育,优化企业专精特新“小巨人”认定标准,对企业实施精准滴灌;要营造良好的营商环境,积极推动产业政策制定,提升专精特新“小巨人”企业创新活力;要打造多元化培育路径,发挥资本市场功能,进一步优化企业成长的资本要素环境,拓宽融资渠道,强化金融支持力度,降低融资成本。

在商业银行层面,目前商业银行仍以传统信贷作为服务专精特新“小巨人”企业的主要业务形式,可以预想部分经营稳健、信用风险较低的企业将会被过度服务。因此,商业银行服务应当从企业实际需求出发,着力于产品创新,寻求新的业务模式和经营理念的突破,加大对企业经营活动的支持力度,进一步提升对企业的综合金融服务能力。

在企业方面,要聚焦细分市场和核心主业,重点在“卡脖子”领域长期深耕,积极争取专精特新“小巨人”认定,争取获得政府、商业银行、基金公司的支持;要进一步加大研发投入力度,全面提升企业抗风险能力,提高企业创新绩效。企业是经济发展的重要主体,其组织创新优势攻克关键技术,加快解决影响国家产业链供应链发展的“卡脖子”难题,能够为推动产业链、供应链、创新链稳定持续发展打下良好基础,持续为经济增长注入新活力。

对于广大投资者而言,要更加关注有机构投资者持股的专精特新“小巨人”企业,尤其是在北交所打造服务专精特新“小巨人”企業主阵地的背景下,机构投资者参与企业治理有利于提升企业治理效率,提高企业创新绩效。此外,投资者应该对企业进行充分研究和调查,了解企业详细信息,包括其技术产品、业务模式、财务状况、市场竞争、行业动态等,确保投资选择与自身的风险偏好相符。专精特新“小巨人”企业将是未来市场重要的投资方向,如何把握这一新的发展机遇,进行有效投资决策,提升投资收益率,对广大投资者将是重大考验。

参考文献:

[1]董志勇,李成明.“专精特新”中小企业高质量发展态势与路径选择[J].改革,2021(10):1-11.

[2]陆岷峰,高绪阳.关于新时期进一步推动中小企业群体高质量发展的路径研究——基于培育“专精特新”中小企业视角[J].新疆社会科学,2022(05):61-72.

[3]陈武元,蔡庆丰,程章继.高等学校集聚、知识溢出与专精特新“小巨人”企业培育[J].教育研究,2022, 43(09):47-65.

[4]陈游.提升专精特新“小巨人”企业创新能力的路径研究——基于与德国隐形冠军企业的比较分析[J].西南金融,2023(08):73-84.

[5]高厚宾,李晨阳.数字经济如何释放“创新红利”:理论机制与微观证据[J].科技进步与对策,2023,40(14):22-30.

[6]王文娜,阳镇,梅亮,等.价值链数字化能产生创新赋能效应吗?——来自中国制造企业的微观证据[J].科学学与科学技术管理,2023,44(02):33-55.

[7]于文超.政企关系重构如何影响企业创新?[J].经济评论,2019(01):33-45.

[8]李明辉,程海艳.党组织参与治理与企业创新——来自国有上市公司的经验证据[J].系统管理学报,2021,30(03):401-422.

[9]孙正昕,郁俊莉.地方产业政策、研发补贴与企业创新——基于战略性新兴产业的实证[J].统计与决策,2023,39(01):173-177.

[10]宋建,包辰.税收优惠政策能否激励中国企业创新?——基于创新链视角的探究[J].南京审计大学学报,2023,20(01):60-67.

[11]权锡鉴,朱雪.政府补助、资本结构与企业技术创新效率——基于利益相关者理论的实证研究[J].商业研究,2022(02):96-103.

[12] SELVIARIDIS K, SPRING M.Fostering SME supplier- enabled innovation in the supply chain:The role of innovation policy[J]. Journal of Supply Chain Management, 2022,58(01):92-123.

[13]汪合黔,陈开洋.创新支持政策对企业研发投入和经营绩效的影响——来自专精特新“小巨人”企业的微观证据[J].南方金融,2022(11):22-35.

[14]毛军权,敦帅.“专精特新”中小企业高质量发展的驱动路径——基于TOE框架的定性比较分析[J].复旦学报(社会科学版),2023,65(01):150-160.

[15] 缥缈.科创板优先[J].新理财(公司理财), 2019(05):12.

[16]袁震.“创业板企业”上市失败的财务原因[J].上海国资,2010(11):73-75.

[17]王孟一.北京证券交易所开市打造我国服务创新型中小企业主阵地[J].中国经济评论, 2021(11):Z1.

[18] TAN C, LEE S Z. Adoption of enterprise risk management (ERM) in small and medium-sized enterprises: Evidence from Malaysia[J]. Journal of Accounting & Organizational Change, 2022, 18(01):100-131.

[19] CL? S,FRIGERIO M,VANDONE D.Financial supportto innovation:The role of European development financial institutions[J]. Research Policy,2022,51(10):104566.

[20]易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效[J].南开管理评论,2015,18(06): 101-112.

[21]李四海,邹萍,宋献中.货币政策、信贷资源配置与金融漏损——来自我国上市公司的经验证据[J].经济科学,2015(03):77-88.

[22]虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(03):136-154.

[23]杨震宁,赵红.中国企业的开放式创新:制度环境、“竞合”关系与创新绩效[J].管理世界,2020,36(02):139-160.

[24]徐飞,杨冕.企业集团内部创新架构与创新绩效[J].经济管理,2022,44(08):95-115.

[25]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(05):614-620.

[26]萧维嘉,王正位,段芸.大股东存在下的独立董事对公司业绩的影响——基于内生视角的审视[J].南开管理评论,2009,12(02):90-97.

[27]陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界,2011(07):113-127.

[28]杨林,段牡钰,刘娟,等.高管团队海外经验、研发投入强度与企业创新绩效[J].科研管理,2018,39(06):9-21.

(责任编辑:唐诗柔)

Identification of Specialized, Refined, Special and Innovative "Little Giants", Credit Resource Allocation and Corporate Innovation Performance: Empirical Evidence from China's Sci-Tech Innovation Board, ChiNext and Beijing Stock Exchange Markets

WANG Yan1,2, XUE Zengjia3

(1.PBC School of Finance, Tsinghua University; 2.Postdoctoral Research Station, Hua Xia Bank;

3.Investment Banking Department, Hua Xia Bank )

Abstract: Under the new development paradigm, promoting small and medium-sized micro enterprises to develop in a "specialized, refined, special and innovative" direction has been elevated to the national strategy level. This paper selects the sample of specialized, refined, special and innovative "little giant" enterprises listed on China's Sci-Tech Innovation Board, ChiNext and Beijing Stock Exchange markets from 2019 to 2022, and empirically studies the relationship between the identification of specialized, refined, special and innovative" little giants" and corporate innovation performance and its influencing mechanism. It also explores the impact of a series of external environment and corporate internal characteristic factors on the relationship between the identification of specialized, refined, special and innovative "little giants" and corporate innovation performance. The research finds that the identification of specialized, refined, special and innovative "little giants" improves corporate innovation performance, and this promotion effect is more significant in the Sci-Tech Innovation Board and Beijing Stock Exchange markets. The mechanism test finds that after being identified as specialized, refined, special and innovative "little giants", enterprises obtain further allocation of credit resources, which provides a path and guarantee for improving corporate innovation performance. The above conclusions still hold after endogenous and robustness tests. Expanded tests find that the COVID-19 pandemic reduces the improvement effect of identifying specialized, refined, special and innovative "little giants" on corporate innovation performance; the identification of specialized, refined, special and innovative "little giants" plays a greater role in private enterprises and enterprises with higher proportions of institutional investor shareholdings.

Keywords: Specialized, refined, special and innovative "little giants"; Credit resource allocation; Corporate innovation performance; COVID-19 pandemic; Credit behavior

收稿日期:2023-05-17

作者簡介:王 言,博士,清华大学五道口金融学院与华夏银行总行联合培养博士后,研究方向为科创金融。

薛增家,博士后导师,高级经济师,华夏银行总行投资银行部总经理,研究方向为公司金融。

基金项目:北京市博士后工作经费资助项目“商业银行创新‘专精特新企业金融顾问服务研究”(2022-ZZ-140)。

猜你喜欢

新丝路(下旬)(2020年4期)2020-04-23 09:31:49

中小学心理健康教育(2020年10期)2020-04-13 02:57:46

大经贸(2020年1期)2020-04-07 03:50:09

大经贸(2020年1期)2020-04-07 03:50:09

中国经贸(2018年15期)2018-10-23 19:26:56

现代商贸工业(2018年30期)2018-10-09 09:56:46

世界文化(2017年5期)2017-05-04 15:41:45

出版广角(2016年17期)2016-11-07 16:01:43

共产党员·上(2016年2期)2016-03-28 02:50:22

董事会(2015年1期)2015-01-28 20:42:56