资本市场开放背景下沪深港通制度与制造业企业创新研究

2023-11-26 23:32赵宇驰张慧妍李新月

金融经济 2023年10期

赵宇驰 张慧妍 李新月

摘要:党的二十大报告强调,要推动高水平对外开放,稳步扩大金融开放。沪港通和深港通是我国金融开放的重要制度,本文以其为研究对象,将2010—2022年我国沪深两市A股上市的制造业企业作为研究样本,构建双重差分模型,考察沪深港通制度的落地实施对我国制造业企业创新能力的影响。研究发现,沪深港通制度的实施能够显著提高我国制造业企业的创新能力,该结论在经过一系列稳健性检验后依然成立。机制检验结果表明,企业治理能力在沪深港通制度促进制造业企业创新的过程中起到了正向调节作用。异质性检验发现,在融资约束较大、规模较大以及高新技术制造业企业中,沪深港通制度的实施能够发挥更显著的促进作用。

关键词:资本市场开放;沪深港通;制造业创新;公司治理;双重差分模型

中图分类号:F832.5 文献标识码:A 文章编号:1007-0753(2023)10-0028-10

一、引言

自改革开放以来,稳步扩大金融业对外开放作为我国对外开放格局的重要组成部分,一直是我国的政策导向。十八大以来,我国金融业对外开放取得突破性进展,例如完全取消证券、期货、银行等外资持股比限制,放宽外资机构在股东资质方面的要求,积极促进双向开放等,大幅放宽了金融业准入标准。二十大报告中明确要推动高水平对外开放,依托我国超大市场规模优势,加强国际国内双循环效应。加快金融开放,将有效改变间接融资和直接融资的结构,带动投资结构的变化,使得境内外资本投入和运行更加符合经济发展的需求,引导资本流向发展前景更好、营利能力更好的产业,最终促进经济结构转型和升级。发达国家的经济发展实践也表明,加快金融开放对国家经济结构转型具有促进作用。如日本在20世紀60年代开始推进金融对外开放,逐渐建立起了灵活的金融体系,推动经济结构从资本密集型转向技术密集型;新加坡鼓励外商将资本投向高新技术行业,研究新技术和市场,促进经济结构向高科技、高附加值产业转变。就我国实践而言,在积极推进金融开放的背景下,沪港通和深港通分别于2014年和2016年开通,实现了港交所与沪深交易所的互联互通,扩大了资本市场的开放程度,被认为是资本市场迈向双向开放的“里程碑”,为推动我国高水平金融开放提供了有益支持。

当前,我国制造业整体规模位居世界首位,但从高质量发展要求来看,制造业自主创新水平亟待提升。创新是制造业企业维持和巩固其自身竞争力的关键,对新时代构建新发展格局、促进经济高质量发展及可持续发展至关重要(林进智和郑伟民,2013;叶娇和王佳林,2014)。然而,创新需要投入大量资金及高水平人才,仅靠本土制造业企业自身资本则很难维系创新投入产出活动,尤其是不少中小企业还存在融资难、治理能力差等问题,因此研究资本市场开放对制造业企业创新能力的影响有着重要价值。鉴于沪港通和深港通为研究资本市场对外开放的影响提供了有利的自然实验环境,本文以沪深港通为着眼点,构建多期双重差分模型研究资本市场开放对制造业企业创新的影响。

与以往文献相比,本文可能的边际贡献在于从制造业创新入手,拓展资本市场开放对微观某一行业影响的研究视角,并以企业治理角度探究其中的影响机制,为继续全面开放资本市场提供参考。

二、文献综述与假设提出

(一)文献综述

企业创新问题的相关研究最早可以追溯到熊彼特的“创造性破坏”研究——创新通过淘汰旧的秩序建立新的生产体系进而提升竞争力。现有文献主要从企业的融资约束(孙兆斌,2004)、治理能力(简泽等,2013;罗宏和陈小运,2020;朱琳和伊志宏,2020)、高管特征(郝项超等,2018)等方面对企业创新进行研究。创新是制造业企业的重要投资决策,制造业企业创新成果的转化面临诸多不确定因素。我国当前制造业成果转化率偏低,其中一个较为重要的因素是资金和技术的制约,若缺少充足的担保抵押品,投资者便会要求较高的回报率,使得外源资本高于内部资本,一旦该过程中资金链断裂,一切成果将付诸东流(卢馨等,2013)。有文献考察了外资金融机构的进入对企业融资约束的影响,如Agustinus和Wihlborg(2007)发现,具有外资持股性质的企业更不易受到融资约束问题的影响;Gupta和Yuan(2009)同样认为,得到外资支持后,企业可能会拓宽更多融资渠道,如外资股东帮助企业获得外资银行低息贷款,缓解国内资源紧张的情况。Cerdeiro 和 Komaromi(2019)通过考察金融市场的开放,发现金融市场的开放可以减少企业交易成本、促进资本积累,刺激制造业企业扩大投资规模并以此来缓解自身的研发压力,进而在创新研发活动中投入更多的生产要素来提升企业的创新能力。

另有文献研究企业治理能力在金融开放对企业创新能力影响中的作用,目前我国上市企业普遍存在非效率投资现象(张功富和宋献中,2009;罗斌,2018),盲目扩大投资规模,以期增加控制权以获得收益,甚至将企业自有资金浪费在一些收益不高甚至收益为负的投资项目上(江轩宇和许年行,2015;Chen等,2017)。针对这一问题,吕铁和王海成(2019)研究发现外资银行的进入会降低企业和银行之间的信息不对称程度,为企业提供更多的银行信贷机会,帮助企业抓住良好的创新投资项目机会。同样,有文献提到外资金融机构进入后会从企业债务治理角度激励其创新活动(Bertrand和Mullainathan,2003),而钟覃琳和陆正飞(2018)则从股价信息质量的角度,认为引进境外机构投资者可以消除股价中的错误信息,提升股票的信息质量,增强股票价格对投资的引导作用,让企业更加倾向于长期投资,增加企业对创新的投入。

(二)理论分析

在我国的金融开放历程中,沪港通与深港通交易制度的正式实施,标志着我国资本市场开放程度和水平迈上新台阶,是具有重大意义的有益尝试。沪深港通让内地投资者与境外投资者实现互联互通,提高了境内外投资者的投资便利度,充分带动了境外资本的流入。值得注意的是,境外投资者虽然有成熟的分析技术和经验,但相对于境内投资者来说处于信息劣势一方,对上市企业的投资就会更为慎重。一般来说,创新能力的强弱反映了企业的发展潜力,且境外投资者往往看重企业的长期价值而非进行短线投资,为了迎合境外投资者的偏好,境内上市制造业企业会主动改变投资策略,增加对企业有远期价值的创新项目投入,以争取境外投资者的资金支持。随着沪深港通影响力的不断扩大,处于交易名单的企业的内外部信息进一步得到改善,企业也得以更好地修正自身股价,这使得投资者能更加准确地评估企业的价值,进而获得更多的权益融资。自沪深港通落地实施后,A股市场有上千只股票参与交易,为内地上市企业带来高达8 000亿元的资金流入。沪深港通政策的实施为境外投资者打开与内地制造业企业相互联通的窗口,使得外部资金能更多地注入内地市场,为制造业企业畅通更多融资渠道,有利于制造业企业加大对创新的投入进而提升其创新能力。

基于以上分析,本文提出如下假设:

假设1:沪深港通的实施能够提升制造业企业的创新能力。

沪深港通对制造业企业创新能力造成影响的过程中受到企业治理能力的调节作用。一方面,治理能力水平高的企业有更加完善的公司规章制度和奖惩机制,管理层业绩通常与企业股票表现挂钩,在金融开放引入外资机构带来更为先进的管理技术后,他们能够更好地接受先进的知识和管理体系,在企业创新发展规划中约束短视行为,改善企业长期投资和研发投入状况,促进企业创新。反观治理能力较差的企业,其管理层可能由于惧怕承担风险而错失前景较好的投资项目或由于自利动机增加控制权引致无效投资,从而导致无法充分利用外资实现企业的创新发展。另一方面,成熟境外机构投资者的进入意味着企业不仅受到内地证监会的监管,也会受到香港证监会的监督管理,形成两地监管局面,企业管理层的行为会受到约束,企业治理能力将得到提高。此外,引入外资持股后,监管部门往往会要求其披露更多信息,并增加独立董事比例。独立董事一般具有技术、学术、法律和会计等背景,有利于强化董事会内部的权力制衡,改善公司治理结构。在这种严格的境内外双重监管下,制造业企业的非效率投资及不作为的短视行为等会得到有效抑制,企业为了稳固市场份额会更多地开拓创新领域,挖掘更多创新项目。

基于以上分析,本文提出如下假设:

假设2:沪深港通对制造业企业创新能力影响的过程中,企业治理能力有正向的促进作用。

三、研究设计

(一)数据来源

本文利用双重差分模型研究沪深港通制度实施对制造业企业创新的影响,选取2010—2022年我国在沪深两市A股上市的制造业企业为研究对象,参考罗宏和陈小运(2020)、吴宇轩和董丽(2022)等的做法,剔除专利成果和关键数据缺失的企业及ST和*ST的企业,将实验组设定为在样本期间处于沪深港通交易名单中的上市制造业企业,对照组设定为从未进入沪深港通交易名单的企业,经处理后共得到1 096家制造业上市企业。为了降低极端值对结果的影响,对全部数据进行上下1%的缩尾处理。本文所用数据来源于中国统计年鉴、国泰安数据库(CSMAR)。

(二)模型设定和变量说明

本文借鉴齐荻(2020)的做法,通过构建双重差分模型来检验沪深港通对制造业企业创新的影响,模型如式(1)所示。

PAi,t = α0 + α1TREATi,t ×POSTi,t +α2CONTROLS + μi,t + λi,t + εi,t (1)

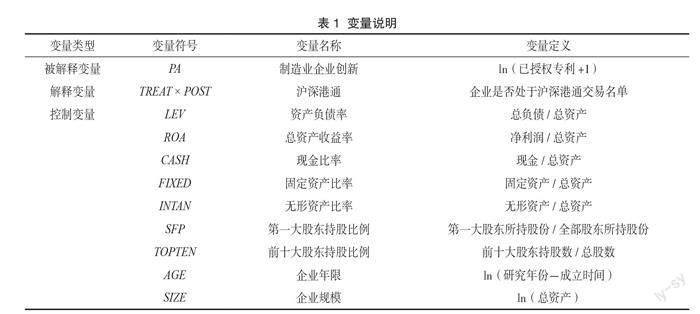

现有文献大多以研发支出与销售额的比值、研发支出金额、企业新产品的营业收入占总营业收入的比重等来衡量企业的创新活动,但考虑到研发投入的可比性较差和披露的不全面等问题,本文选取制造业企业当年已授权的专利数量+1后取自然对数来衡量被解释变量——制造业企业创新(PA)。

沪深港通是本文的核心解释变量。TREAT为参与沪深港通制造业企业的虚拟变量,即当该制造业企业在样本期间被纳入到沪深港通时赋值为1,否则为0。POST为沪深港通政策实施的虚拟变量,沪深港通政策实施之后赋值为1,否则为0。

CONTROLS为控制变量,本文参照Hall等(2016)、吴超鹏和唐菂(2016)等的研究,控制如下因素:资产负债率(LEV)、总资产收益率(ROA)、现金比率(CASH)、固定资产比率(FIXED)、无形资产比率(INTAN)、第一大股东持股比例(SFP)、前十大股東持股比例(TOPTEN)、企业年限(AGE)和企业规模(SIZE)。μi,t、λi,t、εi,t分别代表企业个体固定效应、年份固定效应以及随机误差项。变量的具体含义如表1所示。

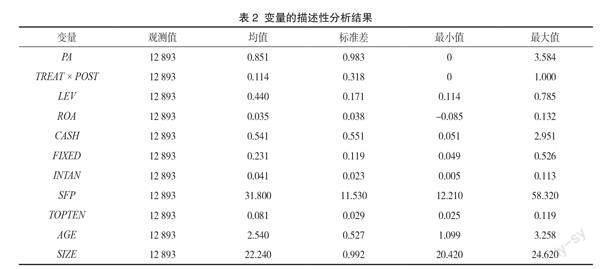

变量的描述性分析见表2。企业创新(PA)的均值为0.851,标准差为0.983,最小值与最大值之间相差较大,说明样本期内各上市制造业企业创新成果存在较大差异,为本文留出了研究空间。

四、实证分析

(一)相关性分析

主要变量之间的相关性分析如表3所示,沪深港通与制造业企业创新之间呈现显著的正向关系,初步说明沪深港通政策的实施对我国上市制造业企业的创新成果转化有促进作用;其余控制变量与制造业企业创新的相关系数的绝对值均在0.5以内,表明本文回归结果不受高度共线性影响。

(二)基准回归分析

表4报告了沪深港通对制造业企业创新影响的两组回归结果,第一组未加入控制变量,第二组为考虑控制变量后的结果,两组回归均对企业个体及年份进行了固定,并采用稳健标准误进行回归。列(1)中,TREAT × POST的系数为0.136,并在1%的水平下显著;列(2)中,TREAT × POST的系数为0.205,仍在1%的水平下显著。这表明沪深港通政策的实施对制造业企业的创新能力有着显著的正向影响,验证了本文的假设1。

(三)调节效应检验

本文参考吴宇轩和董丽(2022)、李梓旗等(2022)的研究,通过股权集中度、高管薪酬、股东大会次数、委员会个数、监事会召开次数、董事会召开次数、高管持股、股权制衡度、董事会规模、董事长与总经理是否两职合一和独立董事比例等11个指标,利用第一主成分综合构建企业治理水平指数,用来衡量企业治理能力(CGI)。该指数数值越大,说明制造业企业治理能力越强。本文将沪深港通的实施与否和企业治理能力去中心化后引入二者的交乘项(INTER),检验企业治理能力是否在沪深港通对制造业企业创新能力的影响中起到调节作用。结果如表5列(2)所示,可以看到交乘项的系数在10%的水平下显著为正,说明企业治理水平每提升1个单位,在沪深港通政策实施背景下制造业企业创新能力额外提升0.097个单位,与本文假设2相符。

为进一步验证企业治理能力的正向调节作用,本文将样本按照中位数分组,进行分组回归并进一步进行Chow检验。结果如表6所示,治理能力较强企业的回归系数高于治理能力较差的企业,并且两组间系数差异p值为0.003,在1%的水平下显著。由此说明,相较于治理能力较差的企业,沪深港通政策的实施对治理能力较强企业的创新促进作用更大。究其原因,治理能力较强的企业内部制度更为完善,管理层对前沿的专业知识、业务技能、管理技术的接受程度更高,能够更加主动地将其融入企业的经营决策中,有利于他们提高境外投资的资金利用效率,并增加企业的创新投入,提升企业的服务质量和风险管理水平,积极寻找能为企业带来长期利益的优质创新项目。该结论进一步验证了本文的假设2。

(四)异质性检验

1.企业类型

本文参照2017年国家统计局发布的《高技术产业(制造业)分类》以及吴宇轩和董丽(2022)的研究,将制造业企业的全部样本划分为高新技术制造业企业组和非高新技术制造业企业组,控制个体和时间固定效应后分别进行回归,结果如表7列(1)和列(2)所示。高新技术制造业企业组的回归系数显著大于非高新技术制造业企业组,这说明沪深港通制度的实施对高新技术制造业企业创新能力的促进作用更大,原因可能是高新技术制造业因其自身更新迭代快、技术高等的特点,会进行更多有长期价值和高质量的创新活动,能得到更多投资者青睐,对其创新活动关注度更高。

2.企业规模

企业规模往往也会对其创新能力产生差异化影响。本文将样本企业按照中位数分为小规模组和大规模组,表7列(3)和列(4)显示了按企业规模分组的回归结果。结果显示,沪深港通政策的实施对大规模制造业企业创新能力的提升效果更好。究其原因,规模大的企业有更充裕的资本和更为良好的企业声誉,能进行稳定、持续的经营并从事研究创新活动,在金融开放度提高的背景下,外资机构和个人投资者更倾向于寻找稳定的企业进行投资,这使得大规模企业能吸引更多资金投入研发。

3.融资约束

本文参照Hadlock和Pierce(2010)的研究,用FC指数的绝对值来衡量融资约束,具体公式如式(2)所示,其中SIZE表示企业总资产的自然对数,AGE表示企业成立年限。

FC = -0.373SIZE + 0.043SIZE2 - 0.04AGE (2)

本文根据样本企业融资约束的中位数将样本分为高融资约束组和低融资约束组,探究不同融资约束下沪深港通政策与制造业企业创新能力的关系。回归结果如表7列(5)和列(6)所示,高融资约束组的回归系数高于低融资约束组,说明沪深港通政策的实施对融资约束较大企业的创新促进作用更大。原因可能是,沪深港通政策的落地為本土受经营状况和内部现金流制约较大的制造业企业带来了更多的融资渠道,降低其融资成本,使之相较于较低融资约束企业而言受益更大,也因此带来了更大的创新提升效应。

(五)稳健性检验

1.平行趋势检验

双重差分模型构建的一个前提条件是要满足平行趋势检验,即在沪深港通政策实施前,已进入和未进入沪深港通交易名单的样本企业的创新变化趋势是一致的。因此,为避免共线性问题,本文以政策实施前第2年即pre2为基期,对政策实施前4年和后3年进行平行趋势检验。结果如表8所示,政策实施前的回归系数均不显著,表明在政策实施前制造业企业之间并无差异,样本通过了平行趋势检验。平行趋势检验图见图1。

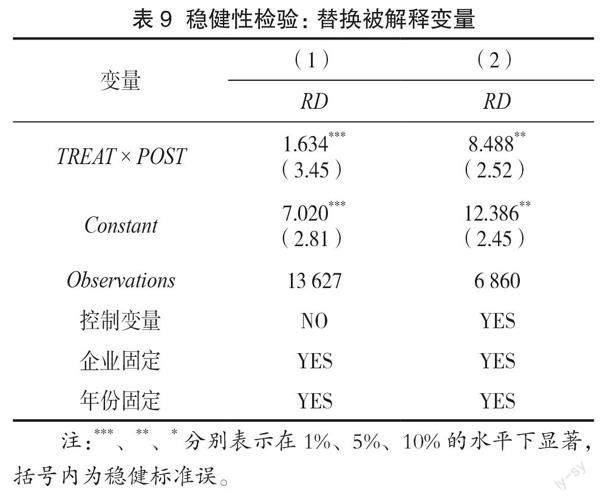

2.替换核心指标

创新投入一定程度上也能反映出企业对创新的重视,因此本文借鉴翟淑萍和顾群(2013)的研究,将被解释变量替换为创新投入(RD),计算方法为企业的研发投入/营业收入,将上述模型重新进行回归分析。表9报告了替换被解释变量后的回归结果,结果显示核心解释变量的回归系数仍显著为正,证实沪深港通政策的实施确实对制造业企业的创新能力有提升效果,前文结论稳健。

五、结论与政策启示

金融领域的开放为中国金融市场注入了新活力,总体上缓解了我国企业的融资约束,为推进高质量、高水平、高层次发展,建设制造业强国提供了有力支持。制造业企业的创新高度依赖金融市场,金融市场的开放程度、信息环境、流动性等都会影响制造业企业获取创新要素的能力和进行创新活动的意愿。鉴于此,本文以我国沪深港通这一金融开放的重要制度为研究对象,选取2010—2022年我国沪深两市A股上市的制造业企业,利用双重差分模型检验沪深港通制度的实施对我国制造业企业的创新能力的影响,并探究了企业治理能力的调节作用。研究结果表明:沪深港通制度的实施对我国制造业企业的创新能力有着显著的积极影响,企业治理能力在其中起到了正向调节作用;进一步分析发现,沪深港通制度对制造业企业创新的促进作用具有异质性,其作用效果在高新技术、大规模以及融资约束较大的企业中更为明显。根据上述研究结论,本文提出以下政策建议:

第一,在吸取沪深港通成功经验的基础上,持续、审慎地推动开放资本市场,拓展金融开放的深度和广度。借鉴发达国家经验,因地制宜地完善我国资本市场制度,有效对接国际市场,利用国际市场上的资金和人才为我国制造业企业创新营造良好的资本市场环境。第二,加强国内国际互联互通,扩大进入沪深港通交易名单的企业范围,在保持国内金融市场稳定有序的条件下,扩大资本市场容量,为我国制造业提供更多创新资金,破解我国中小企业融资贵、融资难的问题。同时,相关部门应加强对境外投资者异常交易往来的监督,完善应对国际投机活动的相关措施,为我国逐步放开资本市场、加大金融开放力度提供有效保障。第三,高新技术制造业企业要结合自身优势及实际情况加大创新投入,积极融入金融开放环境,为企业谋求创新发展。具体而言,要立足长远目标,合理完善内控机制,加强对自身股东和管理层的监督;发掘企业内部创新力,做好对内部技术人员的培养工作,培养更先进的创新思维,建立有效激励机制,加大对创新人员的嘉奖力度。

参考文献:

[1]林进智,郑伟民.FDI促进内资技术创新产生溢出效应的实证研究[J].科研管理,2013,34(11):27-35.

[2]叶娇,王佳林.FDI对本土技术创新的影响研究——基于江苏省面板数据的实证[J].国际贸易问题,2014(01):131-138.

[3] 孙兆斌.金融发展与出口商品结构优化[J].国际贸易问题,2004(09):64-67.

[4] 简泽,干春晖,余典范.银行部门的市场化、信贷配置与工业重构[J].经济研究,2013,48(05):112-127.

[5] 罗宏,陈小运.资本市场对外开放促进公司创新了吗——基于“沪港通”交易制度的经验证据[J].当代财经,2020(08):66-77.

[6] 朱琳,伊志宏.资本市场对外开放能够促进企业创新吗?——基于“沪港通”交易制度的经验证据[J].经济管理,2020,42(02):40-57.

[7] 郝项超,梁琪,李政.融资融券与企业创新:基于数量与质量视角的分析[J].经济研究,2018,53(06):127-141.

[8]卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(05):51-58+96.

[9] AGUSTINUS A P, WIHLBORG C. Financial liberalization and banking crises: A cross- country analysis[J]. International Review of Finance,2007(10): 263- 292.

[10] GUPTA N, YUAN K. On the growth effect of stock market liberalizations[J]. The Review of Financial Studies, 2009, 22(11):4715-4752.

[11] HALL B H. The financing of research and development[J]. Oxford Review of Economic Policy, 2002, 18(01):35-51.

[12] HALL B H, LERNER J. The financing of R&D and innovation[M]//Handbook of the Economics of Innovation: Volume 1. Amsterdam:Elsevier, 2010:609-639.

[13]CERDEIRO D A, KOMAROMI D. Financial openness and capital inflows to emerging markets: In search of robust evidence[R]. IMF Working Paper, 2019, No. 194.

[14]张功富,宋献中.我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009(05):69-77+97.

[15] 罗斌.上市公司非效率投资行为实证研究——以战略性新兴产业上市公司为例[J].当代财经,2018(06):63-71.

[16] 江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015(08):141-158.

[17]CHEN E,GAVIOUS I,LEV B.The positive externalities of IFRS R&D capitalization enhanced voluntary disclosure [J].Review of Accounting Studies, 2017,22(02):677-714.

[18]吕铁,王海成.放松银行准入管制与企业创新——来自股份制商业银行在县域设立分支机构的准自然试验[J].经济学(季刊),2019,18(04):1443-1464.

[19]BERTRAND M, MULLAINATHAN S. Enjoying the quiet life? Corporate governance and managerial preferences [J]. Journal of Political Economy, 2003, 111(05):1043-1075.

[20]钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界,2018,34(01):169-179.

[21]吳宇轩,董丽.资本市场开放对我国制造业上市企业技术创新的影响——基于公司治理的中介效应[J].科技管理研究,2022,42(12):9-16.

[22] 齐荻.“沪深港通”机制与企业创新研究——基于多期DID的实验证据[J].当代财经,2020(02):76-88.

[23] HALL B H, MONCADA-PATERN?-CASTELLO P, MONTRESOR S, et al. Financing constraints, R&D investments and innovative performances:New empirical evidence at the firm level for Europe[J]. Economics of Innovation and New Technology, 2016, 25(03):183-196.

[24]吳超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市企业的证据[J].经济研究,2016,51(11):125-139.

[25]李梓旗,陈冬宇,石蓉荣.加大金融开放度提升企业创新能力了吗?——基于企业治理的中介效应检验[J].财经问题研究,2022(06):120-129.

[26] HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: Moving beyond the KZ index [J]. Review of Financial Studies, 2010, 23(05):1909-1940.

[26]尤毅.ESG中公司治理衡量指标体系构建初析[J].海南金融,2022(09):58-64.

[28] 钟娟,魏彦杰,沙文兵.金融自由化是否有利于企业的知识创新?——来自中国制造业的证据[J].南开经济研究,2012(04):126-140.

[29] CHEN V Z, LI J, SHAPIRO D M, et al. Ownership structure and innovation: An emerging market perspective [J]. Asia Pacific Journal of Management, 2014, 31(01):1-24.

[30]周开国,卢允之,杨海生.融资约束、创新能力与企业协同创新[J].经济研究,2017,52(07):94-108.

[31]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(01):4-16.

[32]卫平,马文丽.高管团队研发经历对企业技术创新的异质性影响——基于中国战略性新兴产业的实证研究[J].工业技术经济,2022,41(11):58-65.

[33]翟淑萍,顾群.金融发展、融资约束缓解与高新技术企业研发投资效率研究[J].经济经纬,2013,30(02):138-143.

[34]李成明,李亚飞,董志勇.资本市场开放与产业政策有效性——基于企业创新视角[J].产业经济研究,

2022(03):1-14+40.

(责任编辑:陈艳)

收稿日期:2023-07-26

作者简介:赵宇驰,硕士研究生,哈尔滨商业大学,研究方向为产业政策与企业创新。

张慧妍,讲师,哈尔滨金融学院,研究方向为资产评估。

李新月,讲师,哈尔滨商业大学,研究方向为产业政策与企业创新。

基金项目:黑龙江省属本科高校基本科研业务费项目“基于风险导向的黑龙江省冰雪旅游生态审计体系构建”(2020- KYYWF-005);国家社会科学基金项目“东北老工业基地国有高端装备制造企业混合所有制改革机制与路径选择”(19BJY104)。

Research on Shanghai-Shenzhen-Hong Kong Stock

Connect System and Manufacturing Enterprise

Innovation Under the Background of Capital Market Opening

ZHAO Yuchi1, ZHANG Huiyan2, LI Xinyue1

(1.Harbin University of Commerce; 2. Harbin Finance University)

Abstract: The report of the 20th National Congress of the Communist Party of China emphasizes promoting high-level opening-up and steadily expanding financial opening-up. The Shanghai-Hong Kong Stock Connect and Shenzhen-Hong Kong Stock Connect are important systems for China's financial opening-up. Taking them as the research object, this paper takes the manufacturing companies listed in Shanghai and Shenzhen A-share markets from 2010 to 2022 as the research sample, constructs a difference-in-difference model, and examines the impact of the implementation of the Shanghai-Shenzhen-Hong Kong Stock Connect system on the innovation capability of China's manufacturing companies. The research finds that the implementation of the Shanghai-Shenzhen-Hong Kong Stock Connect system can significantly improve the innovation capability of China's manufacturing companies, and this conclusion still holds after a series of robustness tests. The mechanism test results show that corporate governance plays a positive moderating role in the process of the Shanghai-Shenzhen-Hong Kong Stock Connect system promoting manufacturing enterprise innovation. Heterogeneity test found that the implementation of the Shanghai-Shenzhen-Hong Kong Stock Connect system can play a more significant role in promoting innovation among enterprises with greater financing constraints, larger scales, and high-tech manufacturing enterprises.

Keywords: Capital market opening; Shanghai-Shenzhen-Hong Kong Stock Connect; Manufacturing innovation; Corporate governance; Difference-in-difference model

猜你喜欢

金融发展研究(2018年3期)2018-05-07

时代金融(2018年3期)2018-02-07

现代商贸工业(2016年21期)2016-12-26

会计之友(2016年21期)2016-12-14

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

财经问题研究(2015年9期)2016-01-06