我国家族信托的法律研究

2016-10-31 12:49徐姗

时代金融 2016年23期

关键词:公司治理

徐姗

【摘要】源自于英国的家族信托已经在很多国家中担负起纳税安排和家庭照料的作用,但信托在我国仍然主要作为一种投融资工具,尚未承担起财产管理的功能。信托制度中所有权和受益权相分离的特点,使得家族信托在税务规划、家族企业治理、家庭财产传承等方面具有先天优势。随着国内家庭财产传承的需求日益显著,家族信托逐渐开始受到人们的关注。

【关键词】家族信托 财富传承 公司治理

一、家族信托的起源及定义

家族信托起源于英国的“用益制度”,最早是用来规避英国禁止教徒将土地捐赠给教会,因而教徒先将土地转让给第三人,由第三人管理土地,并将土地上所获得的收益转交给教会。如此,虽然教会并没有直接拥有土地的所有权,但却可以享受土地的利益。{1}其最初只是用于家庭财产的跨代转移,随着家庭财富的不断积累,信托的作用也由规避法律转变为财产管理与资产增值等。家族信托(Family Trust)便由此产生,家族信托是指家族创始人作为委托人,以家庭成员为受益人,将合法拥有的财产委托给{2}信托机构,由信托机构代为管理、处置家庭财产,并向指定受益人定期分配的一种财产管理方式。

二、我国家族信托的发展现状

(一)家族信托的法律关系

在我国信托法学理上,家族信托应当属于民事信托。《信托法》第15条规定赋予了家族信托承担财富传承的功能:“信托财产与委托人的其他财产相区别……设立信托后委托人死亡的,信托财产不作为其遗产或者清算财产。”

家族信托的法律关系主要涉及以下三个主体。家族信托的委托人即发起人,主要为家族创始人;家族信托的受托人,主要指信托机构;家族信托的受益人,一般是委托人的家庭成员。

家族信托的委托人担心家族继承者不愿意或者没有能力继承家业,因而希望通过家族信托来使家族资产能够有效的代际继承。家族信托的受托人主要为信托公司、私人银行等金融机构。在家族信托中,受托人基于委托人对其的信任,接受委托人委托的财产,依据信托协议的约定及委托人的意志来代为管理、处置家族资产,并向受益人定期分配。家族信托受益人一般情况下是委托人的家族成员,其享有对信托收益的请求权。

(二)国内家族信托的发展现状

长期以来,中国国内(大陆地区)并没有家族信托这一法律架构,以至于一些企业家只能够以离岸信托的方式设立家族信托,来实现资产的代际继承。例如,SOHO(中国)和雅居乐公司在上市前,均采用了“信托持股”的法律架构:通过设立SPV(特殊目的)公司持有境外的境内控股公司股份,并将该SPV的全部股份授予信托机构,以信托的方式持有拟上市公司股权,其家族成员享有该信托的受益权,以此实现在对公司控制的同时,家族成员能够持续获得上市公司的相关收益。

直到2013年,由平安信托主导推出了大陆首单家族信托产品——平安信托“鸿承世家”系列单一完全资金信托。该家族信托产品的信托财产为单一资金,规模为5000万元,信托期限50年,由委托人和作为受托人的平安信托共同管理信托财产。虽然该系列产品在设计之初并非专门针对家族信托领域,但保护家族财富传承是该系列产品的功能之一,委托人可通过指定继承人为受益人的方式来实现财产继承。{3}继平安信托之后,包括招商银行、外贸信托、北京银行、北京信托、上海信托等在内的金融机构相继启动了家族信托业务,我国家族信托正式开启破冰之旅。

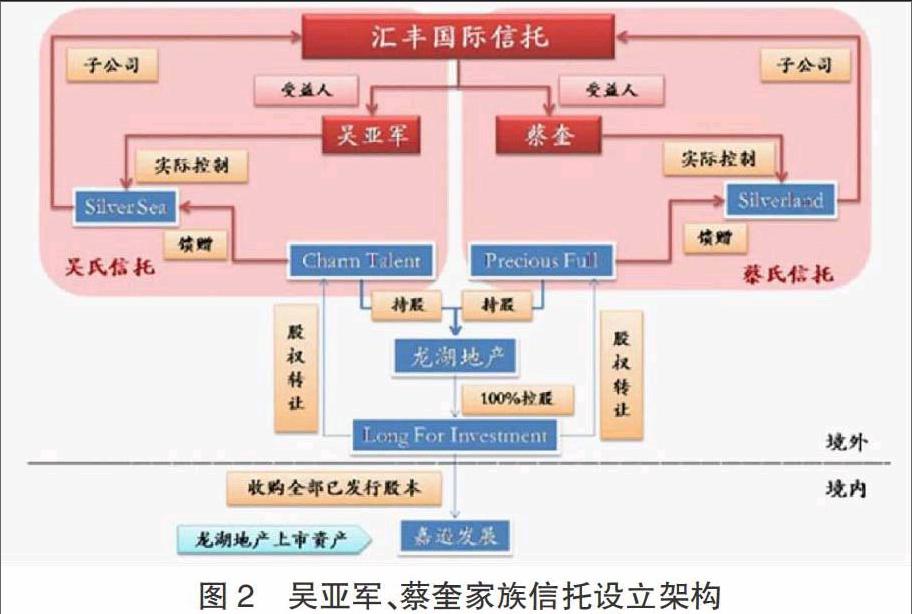

三、实践:吴亚军、蔡奎家族信托

2012年龙湖地产董事会主席吴亚军离婚案并未使龙湖地产的估值受到太大影响,就是得益于吴亚军与蔡奎设立的两个家族信托,将龙湖地产的股权从夫妻共同财产中剥离出来,使得双方在离婚财产分割时并未涉及龙湖地产的股权分割,避免了龙湖集团因经营管理与持股结构的变动而引发股价的剧烈波动。

在公司重组前,重庆龙湖企业拓展的两大股东:嘉逊发展(香港)有限公司(吴亚军持股60%,蔡奎持股40%)(以下简称“嘉逊发展”)和重庆旭科有限责任公司分别持有重庆龙湖企业拓展91.3%和8.7%的股权。

(一)设立空壳公司

在龙湖地产上市前,吴亚军与蔡奎首先在英属维尔京群岛注册成立Fit All Investment Limited(以下简称“Fit All”)、Precious Full International Limited(以下简称“Precious Full”)及Charm Talent International Limited(以下简称“Charm Talent”),分别作为员工持股计划及两人持有部分公司股份的主体。其次,在开曼群岛注册成立龙湖地产(开曼)有限公司,作为拟在香港上市的主体(实为空壳公司)。

(二)资产注入

由龙湖地产(开曼)下设的海外控股公司Longfor Investment Co.Ltd(以下简称“Longfor Investment”)通过股权收购的方式持有嘉逊发展100%股权,由此完成龙湖地产(开曼)对嘉逊发展的100%控股。

(三)股权转让

由两家离岸投资公司分别持有上述Longfor Investment的股权。Charm Talent以19.2亿港元收购Longfor Investment 60%的股份,Precious Full以12.8亿港元收购Longfor Investment 40%的股份,由此完成对龙湖地产(开曼)的全部股权分割。

(四)设立家族信托

由汇丰国际信托有限公司(以下简称“汇丰国际信托”)作为受托人,分别设立以吴氏家族成员及Fit All作为受益人的“吴氏家族信托”和以蔡氏家族成员及Fit All作为受益人的“蔡氏家族信托”,两者均为全权信托{4}。吴亚军和蔡奎作为信托的委托人和保护人{5},将各自持有的龙湖地产(开曼)的股权以馈赠的方式,分别注入汇丰国际信托的全资子公司Sliver Sea Assets Limited(以下简称“Sliver Sea”)和Sliverland Assets Limited(以下简称“Sliverland”)中。

由此,家族信托完成了整个由成立到注资的设立流程,公司股权结构也随之改变,吴亚军和蔡奎都不再直接控制龙湖地产的股权,而是分别以吴氏和蔡氏家族信托的名义持有。

通过这一家族信托模式,分离了公司股权中的各个要素,并分别由相对独立的不同主体持有。汇丰国际信托作为家族信托的受托人享有名义上的所有权,而吴亚军通过担任董事长及CEO,享有对公司的实际控制权,吴氏、蔡氏家族成员及公司职员(高管及主要雇员)作为家族信托的受益人享有对公司股息分红的请求权。由此,建立起一种由所有者、控制者与收益者三方相互制衡的公司治理机制。

四、困境:我国家族信托立法滞后于实践

家族信托在我国的发展仍处于萌芽阶段,各金融机构推出的家族信托无一例外都是资金信托,没有涉及不动产、股权等非资金类信托,这使得拥有多样化财产类型的高净值人士对家族信托的意向大大减弱。我国信托制度的缺陷使得家族信托在发展过程中遭遇到了法律上的限制,亟待我们思考并提出解决方案。

(一)家族信托财产所有权属性模糊

依据我国《信托法》第2条对信托的定义,委托人只是将信托财产“委托给”受托人而非“转移”信托财产的所有权,信托财产的所有权依然由委托人持有。我国的《信托法》既没有采用英美法系信托财产的双重所有权结构,也没有采用其他大陆法系信托财产单一所有权的确权结构,而是采用了一种“委托给”的模糊定义。从信托关系的稳定性及信托财产相关权利的行使与义务的履行来看,这种立法上的模糊性会给实践中家族信托的发展带来诸多弊端,因而有必要确定信托财产的所有权归属。{6}

(二)家族信托登记制度不合理

英美法系中的信托登记制度主要出于公示的目的,用以保护受益人和第三人的利益,并不是作为信托成立的要件。而我国信托法采用的却是信托登记生效主义,{7}即法律法规要求需要登记的信托财产,必须登记,否则,该信托不产生效力。设立家族信托的委托人并不希望因为这一业务而曝光其家族财富。对于家族信托的登记制度应尽可能考虑当事人设立信托的私密性,最大程度地保护信托当事人尤其是委托人与受益人的隐私权。

五、结语

《孟子·离娄章句下》有云:“君子之泽,五世而斩。”家族信托的出现为打破这一“魔咒”提供了很好的解决思路,但家族信托作为“舶来品”,在立足于本土化发展的同时也出现了不少法律限制。这需要我国尽快完善信托法律制度,以适应国际化发展的要求。

注释

{1}杨崎:《家族信托在公司治理中的应用研究》,广东财经大学2011年硕士学位论文,第15页。

{2}此处定义采用我国《信托法》的“委托给”而非“转移”概念。

{3}于霄:《家族信托的法律困境与发展》,载《南京大学法律评论》2014年第1期,第202页。

{4}全权信托(Discretionary Trust)是指赋予受托人行使权力的选择权,其可以在委托人的意愿指导下自行决定信托财产的管理及分配方式的一种信托。

{5}在离岸信托中一般都会设有保护人(Protector)来对家族信托的运作进行监督,尤其是受托人在行使部分权力(例如:修改契约、更改受益人等)时均须进行尽职审查。同时,保护人可以根据受托人的信托运营状况,选择是否撤换并指定新的受托人。

{6}周小明:《信托制度:法理与实务》,中国法制出版社,2012 年版,第205页。

{7}参见《信托法》第10条。

猜你喜欢

商场现代化(2016年26期)2016-11-21

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03