品质不齐影响新麦购销格局需求不足加大面企生存压力

2023-08-17 08:07:06张春良

现代面粉工业 2023年4期

张春良

(南方小麦交易市场,江苏靖江 214500)

1 5—6 月国内面粉及麸皮市场回顾

国家统计局公布的数据显示,1—5 月社会消费品零售总额187 636 亿元,同比增长9.3%,比1—4月份加快0.8 个百分点。其中1—5 月餐饮收入19 958 亿元,同比增长22.6%,5 月餐饮收入4 070亿元,同比增长35.1%。随着国内居民生活水平日益提升,居民从过去“吃得饱”转向“吃得好”,现在正在向“吃得健康”方向发展,居民食物消费逐步从相对单一的谷物为主,向多元化方向转变,直接表现为谷物消费量从增长至稳定再到下降,肉、鱼、蛋、奶、水果等食物消费量快速上升。

5—6 月国内面粉市场消费处于传统淡季,随着天气升温,面粉保管难度加大,面粉市场走货情况较为缓慢,下游产品需求“量价”不给力加大面粉企业经营压力,面粉企业整体开工率处于低位,面粉企业之间竞争较为激烈,面粉、副产品库存消化较为缓慢,行业整合仍在持续。自6 月随着主产区新麦上市流通,面粉企业不断加大新麦使用力度,粮源采购以刚需为主,根据自身库存和上货量情况灵活调整采购价格。据监测,截至6 月下旬,国内面粉企业整体开工率为32.7%。国家发展和改革委价格监测数据显示,截至6 月底,全国36 个大中城市集贸市场和超市富强粉平均零售价格2.89 元/500 g,较2022 年同期上涨0.02 元/500 g;标准粉平均零售价格2.59元/500 g,较2022 年同期下降0.07 元/500 g。据市场监测,截至6 月底,国内部分地区30 粉出厂价分别为:江苏泰州泰兴3200 元/t,安徽宿州埇桥3 160元/t,河南安阳3 360~3 400 元/t,河北邯郸3 280~3 360 元/t,山东临沂3 200 元/t。

5—6 月国内面粉企业整体开工率偏低制约麸皮产出量,同时饲料粮市场行情阶段性走高提振麸皮市场行情走势。据监测,5 月末全国能繁母猪存栏量4 258 万头,为4 100 万头正常保有量的103.9%,处于生猪产能调控绿色合理区域的上沿。中国海关总署公布的数据显示,2023 年1—5 月国内猪肉累计进口量81 万t,同比增长18.7%。从金额方面来看,猪肉累计进口金额1947.2 百万美元,同比增长42.7%。截至6 月底,全国瘦肉型猪出栏均价13.77元/kg,较4 月底的14.64 元/kg,下跌0.87 元/kg,跌幅5.94%。据监测数据显示,截至6 月下旬,自繁自养生猪养殖利润为-296.06 元/头,外购仔猪养殖利润为-256.18 元/头。据样本企业数据测算,2023 年5月,全国工业饲料产量2 664 万t,环比增长3.1%,同比增长10.5%;饲料企业生产的配合饲料中玉米用量占比为34.4%,同比下降2.2 个百分点;配合饲料和浓缩饲料中豆粕用量占比12.7%,同比下降1.5个百分点;1—5 月,全国工业饲料产量累计12 300万t,同比增加978 万t,增幅8.64%。据市场监测,截至6 月底,国内部分地区麸皮出厂价分别为:江苏泰州2 100~2 140 元/t,安徽宿州埇桥2 060 元/t,河南安阳2 120~2 140 元/t,河北石家庄1 960~2 020元/t,山东临沂兰山2 040~2 100 元/t。

2 5—6 月国内面粉市场影响因素分析

5—6 月国内面粉消费处于传统淡季,下游产品需求“量价”不给力加大面粉企业经营压力,面粉企业整体开工率处于低位,粮源采购成本趋于下降一定程度上弱化其对面粉市场价格支撑力度。具体来看,影响因素主要有以下几方面。

2.1 国内经济运行延续恢复态势,需求不足仍是硬伤

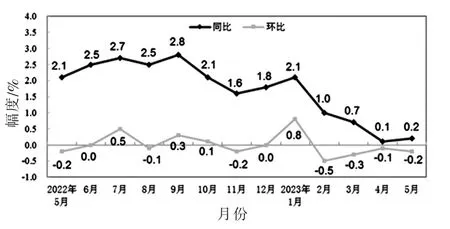

国家统计局服务业调查中心、中国物流与采购联合会公布的数据显示,5 月份,国内制造业采购经理指数(PMI)为48.8%,比上月下降0.4 个百分点,低于临界点,制造业景气水平小幅回落。其中新订单指数为48.3%,比上月下降0.5 个百分点,表明制造业市场需求继续回落。国家统计局公布的数据显示,2023 年5 月份,全国居民消费价格同比上涨0.2%,其中猪肉价格下降3.2%,影响CPI 下降约0.04 个百分点;全国工业生产者出厂价格同比下降4.6%,环比下降0.9%;工业生产者购进价格同比下降5.3%,环比下降1.1%(见图1)。

图1 2022 年5 月—2023 年5 月全国居民消费价格涨跌幅

中国海关总署公布的数据显示,1—5 月份,国内货物进出口总额167 714 亿元,同比增长4.7%。其中出口额96 214 亿元,同比增长8.1%;进口额71 500 亿元,同比增长0.5%。2023 年6 月以来,国有大行与多家全国性股份制商业银行相继调降活期和中长期人民币存款挂牌利率,其中活期存款利率下调5 个基点至0.2%,2 年期、3 年期和5 年期人民币定期存款利率分别下调10 个基点、15 个基点和15 个基点。国内央行加码稳增长政策,有助于稳定市场对经济复苏前景乐观预期,金融环境保持适度宽松。

世界银行发布最新的《全球经济展望》报告显示,预计2023 年全球经济将增长2.1%,较1 月预测上调0.4 个百分点,但仍低于2022 年的3.1%;2023年中国经济将增长5.6%,较1 月预测上调1.3 个百分点。经济合作与发展组织(OECD)发布最新经济展望报告,将中国今明两年的经济增速分别上调为5.4%和5.1%。联合国发布的《2023 年世界经济形势与展望》年中报告,将中国经济的增长预测从此前的4.8%上调至5.3%,上调0.5 个百分点。IMF 在最新一期《亚太地区经济展望》报告预计,今年中国经济有望增长5.2%,继续成为亚太地区及全球经济增长引擎。目前,国际环境复杂严峻,世界经济复苏仍显乏力,主要发达经济体政策收缩外溢效应显现,不稳定不确定因素较多,国内经济恢复向好基础不牢。

国家发改委表示,抓紧制定出台恢复和扩大消费的政策,抓好粮食生产和重要农产品供应保障。国务院总理李强6 月16 日主持召开国务院常务会议,研究推动经济持续回升向好的一批政策措施。会议指出,当前我国经济运行整体回升向好,随着前期政策措施的出台实施,市场需求逐步恢复,生产供给持续增加,物价就业总体平稳,高质量发展稳步推进。会议围绕加大宏观政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险等4个方面,研究提出了一批政策措施。

人民银行货币政策委员会2023 年第二季度(总第101 次)例会于6 月28 日在北京召开,会议指出,国内经济运行整体回升向好,市场需求稳步恢复,生产供给持续增加,但内生动力还不强,需求驱动仍不足。要加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好跨周期调节,更好发挥货币政策工具的总量和结构双重功能,全力做好稳增长、稳就业、稳物价工作,切实支持扩大内需,改善消费环境,促进经济良性循环,为实体经济提供更有力支持。

2.2 国内产区新麦品质参差不齐,小麦价格呈现多轨道运行

5 月国内麦市处于新陈交接时间,终端需求整体疲软叠加流通市场粮源供给充足导致小麦价格重心下降,“买方”市场氛围浓厚,用粮企业按需采购。5月下旬,北方冬麦区出现大范围持续降雨天气过程,局地出现短时强降雨、大风、冰雹等强对流天气,部分地区发生“烂场雨”,导致局部麦田倒伏或被淹、部分成熟小麦发芽霉变。主产区受灾小麦主要是籽粒萌动、发芽,根据国家限量标准可分类用于食用、饲料或工业酒精加工,灾情对产量的影响主要是部分区域小麦灌浆期日照不足,导致千粒重下降。受主产区新麦收获进度推迟以及部分区域新麦品质堪忧等因素影响,用粮主体陈小麦市场采购需求好转,国内小麦价格迎来阶段性反弹。5 月22 日中储粮河南分公司销售2017—2019 年产小麦51 022 t,全部溢价成交。其中开封地区底价2 680元/t,成交价2 725~2 735 元/t;漯河地区底价2 680 元/t,成交价2 740~2 760 元/t;永城地区底价2 670 元/t,成交价2 810~2 820 元/t。5 月23 日中储粮山东分公司采购2023年产三等及以上小麦25 655 t,实际成交7 400 t,成交价2 720~2 760 元/t。5 月25 日石家庄市藁城区第二粮库销售2020 年产一等小麦5 346.952 t,全部成交,底价2 680 元/t,成交价2 690~2 695 元/t。5 月26日中央储备粮宿迁直属库有限公司采购2023 年产白小麦9 969 t,全部成交,底价2 680 元/t,成交均价2 666 元/t。5 月27 日常熟市储备粮管理有限公司销售2022 年常熟产小麦2 713.902 t,全部成交,底价2 560 元/(t价格类型:车船板价,出库费30 元/t),成交价2 610 元/t。6 月2 日江苏奔牛国家粮食储备库采购2023 年江苏产红小麦2 780 t,实际成交1 960 t,底价2 700 元/(t价格类型:车板价),成交价2 700 元/t。6 月5 日靖江市储备粮管理有限公司销售2021 年山东产高筋白小麦6 200 t,全部成交,底价2 750 元/(t价格类型:车船板价,出库费30 元/t),成交价2 765~2 785 元/t。6 月18 日苏州市吴江粮食购销有限公司销售2023 年江苏产小麦10 000 t,全部成交,底价2 680 元/t,最高成交价2 705 元/t,最低成交价2 680 元/t,成交均价2 689 元/t。6 月19日中储粮安徽分公司(淮南库)采购2023 年小麦4 989 t,实际成交2 000 t,底价2 760 元/t 成交。受张家港市粮食产业发展有限公司委托,6 月20日南方小麦交易市场竞价销售2023 年张家港产小麦14 644.592 t,全部成交,底价2 640 元/(t价格类型:车船板价),成交价2 740~2 765 元/t。6 月21日天津津武粮食储备有限公司采购2023 年天津市、山东省、河北省产三等及以上硬质白小麦10 811 t,全部成交,底价2 800 元/t,成交价2 780~2 790 元/t。6 月26 日中储粮北京分公司销售2017—2021 年产小麦22 401 t,全部溢价成交。其中大名地区底价2 880元/t,成交价2 885~2 910 元/t;衡水地区底价2 830 元/t,成交价2 840~2 850 元/t;石家庄地区底价2 840元/t,成交价2 865 元/t。6 月27 日淮安市直属粮食储备库有限公司采购2023 年产二等及以上小麦4 500 t,全部成交,底价2 780 元/t,成交价2 770~2 780 元/t。

2.3 美麦期价整体先扬后抑,国内小麦进口量同比大增

美国农业部6 月全球小麦供需报告将2023/24年度全球小麦供应预估上调1 080 万t,达到10.67亿t,主要是因俄罗斯、印度、欧盟和乌克兰的产量上调。2023/24 年度全球小麦消费预估上调440 万t,为7.96 亿t,主要是因中国、俄罗斯和印度的饲料和其它用量增加;2023/24 年度全球小麦期末库存预估上调640 万t,为2.71 亿t,主要是因印度、俄罗斯和欧盟的库存增加。国际谷物理事会(IGC)将2023/24 年全球小麦产量预期上调300 万t,至7.86亿t,主要因乌克兰小麦产量前景改善,调高后的产量依然低于2022 年的8.03 亿t。联合国粮农组织预计2023/24 年度全球小麦产量7.77 亿t,同比减少2 419 万t,是连续4 年增产后的首次减产,是历史第三高。预计2023/24 年度全球小麦期末库存3.08 亿t,同比减少222 万t。

欧盟作物监测机构MARS 发布的月报显示,由于天气条件不佳,MARS 在月报中将欧盟软小麦单产预估从上个月的6.01 t/hm2(1 hm2的土地为10 000 m2)下调至5.92 t/hm2,不过仍高于去年的平均水平5.79 t/hm2。德国农业合作社协会发布报告,预计2023 年德国小麦产量降至2 187 万t,低于5月份预测的2 231 万t,比2022 年减少2.9%,因小麦产区天气炎热干燥。自5 月下旬以来法国开始出现温暖干燥的天气,法国农业局(FranceAgriMer)称干旱持续导致法国软小麦作物评级连续第三周下滑。欧盟作物监测机构MARS 预测俄罗斯今年小麦产量为8 670 万t。比2022 年的创纪录产量减少17%,但高于历史均值。咨询机构SovEcon 预计2023/24 年度(7 月至6 月)俄罗斯小麦出口量为4 570 万t,同比提高130 万t。

乌克兰农业部称,截至6 月28 日,乌克兰2022/23 年度(7 月到次年6 月)谷物出口量为4 880万t,超过去年同期的出口量4 840 万t。其中出口了1 670 万t 小麦、2 900 万t 玉米和大约270 万t 大麦。荷兰合作银行发布报告显示,2023/24 年度澳大利亚小麦播种预计增长2.9%,达到1 344 万hm2,比五年平均水平高出11.5%。如果降雨正常,2023/24年度澳大利亚小麦产量可能达到2 990 万t,同比下降24%,虽然小麦产量将低于近几年的丰产水平,但仍可能是一个不错的规模,澳大利亚有能力在2023/24 年度满足全球小麦需求。

美国农业部发布的基于调查的播种面积报告显示,2023 年美国所有小麦的播种面积预计为4 960万英亩(1 英亩土地面积约为4 046.9 m2),比2022年增长9%。其中冬小麦播种面积为3 700 万英亩,比去年增长11%,但是比之前估计下降1%。美国农业部发布的季度库存报告显示,截至2023 年6 月1日,美国所有部位的陈季小麦库存为5.8 亿蒲式耳(容量单位,1 蒲式耳相当于35.238 L),同比下降17%。其中农场库存估计为1.24 亿蒲式耳,同比增加34%;农场外库存为4.56 亿蒲式耳,同比下降25%。迄今为止,2023/24 年度(6 月至次年5 月)美国小麦出口检验量为75.734 9 万t,较去年同期下降43.5%;2023/24 年度美国小麦出口检验量达到美国农业部目标的3.6%。

截至6 月30 日,美国芝加哥期货交易所美软红冬小麦9月合约期价报收于646.5美分/蒲式耳,较4 月底的644.5 美分/蒲式耳上涨2 美分/蒲式耳,涨幅0.31%,期间最高价770.25 美分/蒲式耳。美国密苏里大学和农场杂志发布的首份农经学家月度调查报告显示,2023 年和2024 年农作物价格将会下跌。其中2023/24 年度小麦平均价格预计为每蒲式耳7.63 美元,预测范围从7 美元到8.49 美元;2024/25年度小麦价格预计为每蒲式耳7.10 美元,预测范围从6.49 美元到8 美元。

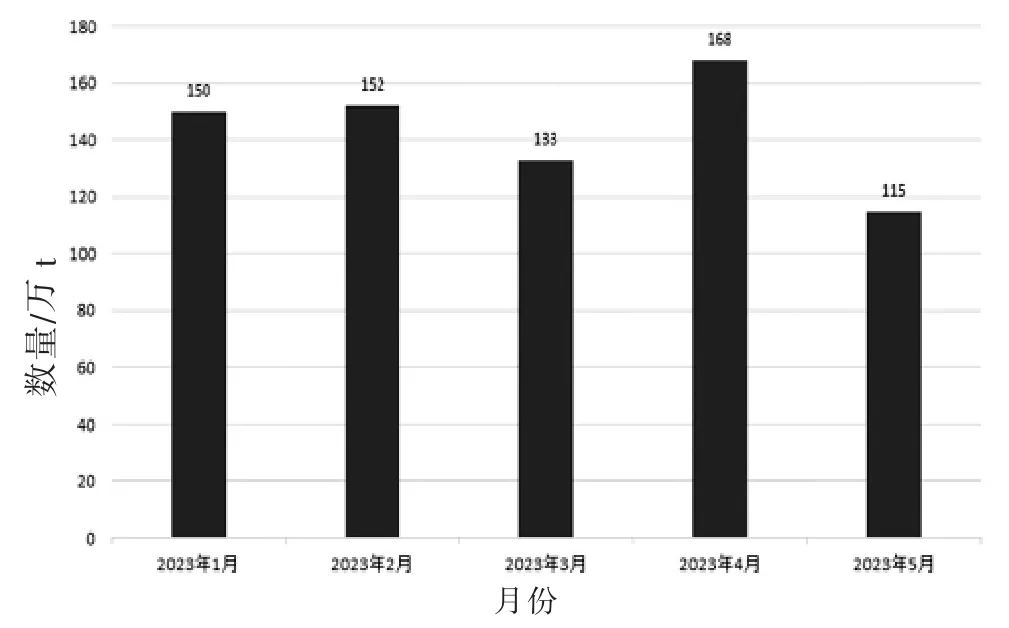

美国农业部小麦展望报告预计,2022/23 年度中国仍然是头号小麦进口国,将进口1 400 万t 小麦,主要来自澳大利亚。自2022 年10 月份以来,中国每月进口都超过100 万t,2023 年4 月份达到创纪录的168 万t。中国在2022/23 年度主要进口饲料小麦,但在2023/24 年度可能会转向进口制粉小麦,中国2023/24 贸易年度的小麦进口调高150 万t,达到1 200 万t。

中国海关总署公布的数据显示,1—5 月国内累计进口小麦719 万t,同比增加62.5%(见图2)。其中自澳大利亚进口450 万t,占比63.3%;自加拿大进口125 万t,占比17.6%;自法国进口77 万t,占比10.8%;自美国进口47.5 万t,占比约6.7%。5 月31日浙江省储备粮管理有限公司销售2019 年法国产小麦13 310.982 t,全部成交,底价2 530 元/t,成交价2 530~2 635 元/t,成交均价2 589 元/t;销售2019 年加拿大产小麦17 759.184 t,全部成交,底价2 710 元/t,成交价2 710~2 865 元/t,成交均价2 758元/t。6 月12 日佛山市食品物资集团有限公司销售2020 年入库澳洲硬粒小麦(AH)6 512 t,全部成交,底价2 800 元/t(价格类型:散装、仓库车板交货),成交价2 800~2 820 元/t。6 月15 日浙江省储备粮管理有限公司销售2019 年法国产小麦6 604 t,全部成交,底价2 535 元/t,成交价2 555~2 635 元/t;销售2019 年加拿大产小麦13 196.05 t,全部成交,底价2 710 元/t,成交价2 710~2 765 元/t。6 月21 日武义县粮食收储有限责任公司采购2022/23 年进口澳大利亚白小麦3 600 t,全部成交,底价3 090 元/t(价格类型:仓门口车板交货),成交价3 080 元/t。

图2 2023 年1 月以来我国小麦进口数量情况

2.4 南方销区储备麦陆续轮入,沿海粮船运费整体上涨

自5 月下旬南方销区储备企业陆续开始新麦轮入,由于主产区质量达标小麦市场价格上涨以及粮源规模化采购难度较大,其轮入成交情况不乐观。受粮源跨区域流通量加大等因素影响,沿海粮船运费不同程度上涨。5 月25 日中储粮福建分公司采购2023 年产小麦5 250 t,全部成交,底价2 830 元/t,成交价2 800 元/t。6 月9 日上海市市级储备粮(小麦)竞价采购交易会采购2023 年国产二等混合麦187 180 t,实际成交39 070 t,底价2 760~2 800 元/t,成交价2 760~2 800 元/t,成交均价2 767 元/t。6 月14 日佛山市高明储备粮食有限公司采购2023 年江苏、山东、安徽产小麦5 422 t,底价3 060 元/(t价格类型:散装、仓库堆好交货),成交价3 040 元/t。6 月15 日信宜市粮食购销有限责任公司采购2023 年产白小麦7 573.43 t,全部成交,底价3 030 元/(t价格类型:散装、仓库堆好交货),成交价3 030 元/t。6 月15 日上海市市级储备粮(小麦)竞价采购交易会采购2023 年国产二等混合麦148 110 t,全部成交,底价2 860~2 900 元/t,成交价2 750~2 855 元/t,成交均价2 810 元/t。6 月16 日茂名市电白区粮食收储有限公司采购2023 年产小麦2 920.67 t,全部成交,底价3 030 元/(t价格类型:散装、包装,仓库堆好交货),成交价2 980 元/t。6 月20 日广东华南粮食交易中心有限公司采购2023 年江苏产三等红小麦10 500 t,全部成交,底价2 980 元/(t价格类型:散装、仓库车板交货),成交价2 870~2 880 元/t。6 月21 日绍兴市柯桥区储备粮管理有限公司采购2023年产小麦3 100 t,全部成交,底价2 930 元/t,成交价2 820 元/t。6 月27 日茂名市茂南区粮食局粮食收储有限公司采购2023 年产白小麦2 500 t,底价3 000元/(t价格类型:散装、仓库堆好交货),成交价2 970元/t。6 月27 日广东省粮油储运有限公司采购2023年江苏产红小麦10 350 t,全部成交,底价2 970 元/t(价格类型:围包散储、仓库堆好交货),成交价2 940~2 950 元/t。6 月28 日福建省漳州市地方储备粮轮换竞价采购交易会采购2023 年产三等及以上小麦9 500 t,底价3 080 元/t,成交价3 030~3 040 元/t。

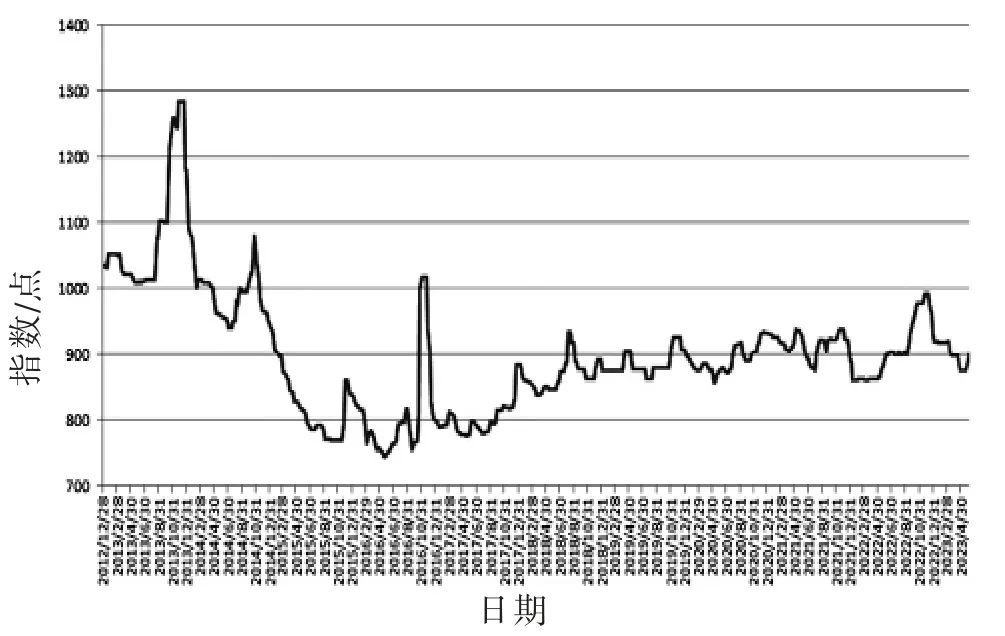

根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2023 年6 月28 日24 时起,国内汽、柴油价格(标准品,下同)均上调70 元/t。据统计,2023 年以来国内成品油价格共调整11 次(上调5 次,下调6 次),其中汽油价格累计下调55 元/t,柴油价格累计下调50 元/t。截至6 月下旬,江苏靖江安宁港至广东各港口5 000 t 级小麦船运费63~73 元/t,至福建各港口5 000 t 级小麦船运费53~58元/t;如皋至广东集装箱运价1 700~2 500 元/箱,如皋至福建集装箱运价1 800~2 500 元/箱(见图3)。

图3 江苏靖江安宁港粮食运价指数走势

2.5 小麦饲用替代成本优势明显,饲企加大新麦采购力度

农业农村部6 月供需报告预计,因生猪养殖持续亏损,玉米深加工企业利润不佳,开工率较低,玉米下游需求偏弱。2023/24 年度中国玉米产量2.823 4亿t,消费量2.93 亿t,进口量1750 万t,结余变化量683 万t。联合国粮农组织预计2023/24 年度全球粗粮产量15.13 亿t,同比增加4 421 万t。其中2023/24年度全球玉米产量12.12 亿t,同比增加4 890 万t;2023/24 年度全球玉米期末库存3.02 亿t,同比增加1 330 万t。美国农业部将2023/24 年度全球粗粮产量预估上调380 万t,达15.133 亿t。其中全球2023/24 年度玉米产量预估为12.227 7 亿t,5 月预估为12.196 3 亿t;全球2023/24 年度玉米期末库存预估为3.139 8 亿t,5 月预估为3.129 亿t;美国2023/24年度玉米期末库存预估为22.57 蒲式耳,5 月预估为22.22 蒲式耳;巴西2023/24 年度玉米产量预估为12 900 万t,5 月预估为12 900 万t;阿根廷2023/24 年度玉米出口预估为4 050 万t,5 月预估为4 050 万t;乌克兰2023/24 年度玉米产量预估为2 450 万t,5 月预估为2 200 万t。南美作物专家迈克尔·科尔多涅博士将2023/24 年度美国玉米单产调低至178 蒲式耳/英亩,低于之前预期的179 蒲式耳/英亩。

美国农业部发布的季度库存报告显示,截至2023 年6 月1 日,美国所有部位的玉米库存总计41.1 亿蒲式耳,同比下降6%。其中农场库存22.2 亿蒲式耳,同比增长5%;农场外库存为18.9 亿蒲式耳,同比下降15%。产量调低到148.60 亿蒲式耳。美国农业部发布的基于调查的播种面积报告显示,2023 年各种用途的玉米种植面积预计为9 410 万英亩,比去年增加552 万英亩或6%,创下1944 年以来的第三种植面积高点。截至6 月30 日,美国芝加哥期货交易所玉米9 月合约期价报收于489 美分/蒲式耳,较4 月底的528.75 美分/蒲式耳,下跌39.75 美分/蒲式耳,跌幅7.52%。

5 月31 日中储粮辽宁分公司举行一次性储备玉米竞价采购交易,计划采购2022 年产二等玉米10 000 t,全部成交。锦州地区底价2 720 元/t,成交价2 710 元/t。6 月7 日广东省储备粮管理集团有限公司采购2022 年辽宁、吉林产二等玉米21 000 t,全部成交,底价3 000 元/(t价格类型:散装,仓房内堆好交货),成交价2 940~2 950 元/t。6 月8 日涿鹿省级粮食储备有限责任公司销售2019 年产一等玉米2 382.565 t,全部成交,成交价2 720 元/t。6 月20 日涿鹿省级粮食储备有限责任公司销售2019 年产一等玉米2 985.034 t,全部成交,底价2 720 元/t,成交价2 720~2 730 元/t。6 月30 日唐山北环国家粮食储备有限公司销售2019 年产一等玉米717 t,底价2 760 元/t,成交价2 845 元/t。据市场监测,截至6月底,锦州港地区15%水分的玉米平舱价为2 790~2 810 元/t,广东蛇口港地区15%的水分玉米散粮成交价为2 910~2 930 元/t。

由于主产区2023 年小麦饲用替代成本优势明显,尤其是芽麦,饲料加工企业加大其使用力度。美国农业部6 月全球玉米供需报告预计中国2023/24年度玉米产量为2.8 亿t,中国2022/23 年度玉米产量预估为2.772 亿t;中国2023/24 年度玉米进口预估为2 300 万t,中国2022/23 年度玉米进口预估为1 800 万t。中国海关总署公布的数据显示,1—5 月,国内累计进口玉米1 019 万t,同比减少10.6%,其中从乌克兰进口玉米376.8 万t,占比37%;1—5 月累计进口大麦397 万t,同比增加19.3%;1—5 月累计进口高粱164 万t,同比减少67.7%。

3 2023 年国内主产区新麦收购及后期麦市展望

《关于切实做好2023 年夏季粮油收购工作的通知》指出,更加注重以市场化方式和手段谋划推进夏粮收购工作,充分发挥市场配置粮食资源的决定性作用;认真抓好政策性收购,坚决守住农民“种粮卖得出”的底线。美国农业部6 月全球小麦供需报告预计中国2023/24 年度小麦产量预估为1.4 亿t,中国2022/23 年度小麦产量预估为1.377 2 亿t。国家粮油信息中心6 月份预计,2023 年全国小麦播种面积为2 363 万hm2,同比增加11.2 万hm2,同比增幅0.5%。2020 年以来国内小麦播种面积恢复增长,近年来小麦主产省通过实施高标准农田建设、粮食功能区引导种植、撂荒地整治及作物轮作倒茬等方式,遏制耕地“非农化”“非粮化”成效显著。随着种植结构优化,主产区种粮大户、合作社等占比增加,有利于提升小麦种植面积。

2023 年国内主产区新麦较大范围品质下降,在一定程度上影响市场购销格局,且对市场主体的购销心理产生影响,质优新麦市场有效供给能力下降,小麦饲用需求量大幅增加,区域间的供需格局因跨区域流通发生变化,新麦质量较好的区域面临抢购。国内主产区新麦不完善粒大范围超标叠加持粮主体惜售,导致达到储备粮质量要求的小麦规模化采购难度较大,小麦价格高位运行,部分市场主体为保证储备小麦按时、按质、按量轮入,不断提高价格以提振收购量。新麦因品质不同以及流向不一,小麦价格呈现多轨道运行态势。从国内产销区新麦交易情况来看,达到储备粮质量要求的新麦竞抢激烈,成交价重心呈现上行态势。区域间因新麦质量分化,储备新麦轮入价不一。据统计,截至6 月25 日,安徽全社会累计收购小麦312.44 万t。其中国有粮食企业收购量75.49 万t,2022 年同期全社会收购量429.23 万t;国有企业收购量166.04 万t。据市场监测,截至6 月底,国内部分地区面粉厂小麦收购价分别为:江苏徐州2 780~2 800 元/t,安徽亳州2 800~2 840元/t,河南周口2 820~2 840 元/t 左右,河北邢台2 820~2 880 元/t 左右,山东济宁梁山2 840 元/t。

市场主体心理预期对流通市场麦市阶段性供需格局影响加大,随着国内主产区新麦收获结束,新麦产质量形势逐步明朗,新麦不完善粒超标尤其是芽麦在一定程度上制约其有效供给数量,这很大程度上影响市场购销格局。与2022 年夏粮收购小麦产量高、质量好、价格高,市场主体大规模囤粮待涨相比,今年小麦质量下降,收购价同比下跌明显,导致农户惜售以及小麦大规模饲用替代,这也意味新麦市场价格不具备大幅下行的动力。国内主产区持粮主体惜售制约新麦流通量,叠加多元主体刚需采购导致麦市阶段性供需偏紧,小麦价格持续上涨很大程度上透支其后期价格空间,一定程度上也加大了市场风险。国内陈小麦结转库存数量高企,叠加2023 年小麦产量仍处于高位水平,很大程度上保障粮源供给,而品质下降则更多地引发结构性矛盾,供需格局整体宽松将制约小麦价格运行空间,小麦饲用替代量以及跨区域流通量将加大。建议市场主体理性看待国内麦市供需格局,不要盲目惜售和抢购,紧抓麦市结构性矛盾,以时间换空间,把握市场购销节奏。建议后期密切关注主产区新麦产质量形势及储备小麦阶段性大量轮入结束所引发的市场主体购销心理变化。

4 国内面粉市场后期展望及经营建议

国家统计局公布的数据显示,1—5 月份,全国网上零售额56 906 亿元,同比增长13.8%,比1—4月份加快1.5 个百分点,其中实物商品网上零售额48 055 亿元,同比增长11.8%,占社会消费品零售总额的比重为25.6%。农业农村部联合国家发改委、财政部、自然资源部制定印发《全国现代设施农业建设规划(2023—2030 年)》提出,到2030 年,全国现代设施农业规模进一步扩大,区域布局更加合理,科技装备条件显著改善,稳产保供能力进一步提升,发展质量效益和竞争力不断增强。受国内人口城镇化、老龄化趋势以及食品社会化供应进程加快等因素影响,面粉的消费需求增速持续减缓,但加工用小麦粉消费需求将呈稳步上升态势。目前国内大宗面粉消费仍集中在挂面、馒头、包子及饺子等传统食品上,主要使用通用粉。随着国内食品工业的快速发展,专用粉的需求量将持续增加。国内居民生活水平的提高,由以前“吃得饱”发展到“吃好”“吃得美味”“吃得健康”。特别是随着社会分工更加细化,家庭自制食品将逐步被专业化、工业化食品取代,大规模的食品工厂、百姓厨房和现代快餐业蓬勃发展,对面粉规格、标准要求更加细致与严格。

据统计,截至6 月底,主产区国家临储小麦剩余库存数量4 000 万t 左右,同比略有下降。从国家临储小麦区域分布情况来看,苏皖豫地区剩余库存数量3 800 万t 左右,鲁冀鄂地区剩余库存数量不足200 万t;从国家临储小麦年份分布情况来看,2014—2018 年产国家临储小麦剩余库存数量1 800万t 左右,2019 年产国家临储小麦剩余库存数量1 600 万t 左右,2020 年产国家临储小麦剩余库存数量600 万t 左右。预计三季度,在下游市场终端需求趋于好转以及小麦价格重心趋于下降等因素影响下,国内面粉市场购销将逐步好转,面粉企业将加大新麦使用力度,行业产能严重过剩以及需求改观程度有限将继续施压面粉价格。面粉企业因规模以及产品结构不一,其开工情况将继续有所分化,但整体仍将难有明显提高。在国内小麦供需格局整体好转,以及结构性矛盾仍存的情况下,建议面粉企业根据自身库存情况及加工能力,把握市场购销节奏,紧抓新麦品质间结构性矛盾,在保证加工质量的情况下,降低粮源采购成本,小麦库存水平不宜过高。与此同时,由于需求端面临的竞争压力较大,面粉企业应密切关注下游消费市场变化,及时调整经营策略,定位细分市场,做好面粉及其副产品的市场销售。

猜你喜欢

粮食加工(2022年3期)2023-01-06 07:59:20

今日农业(2022年13期)2022-09-15 01:18:00

耕作与栽培(2022年3期)2022-08-05 03:54:36

农业科技通讯(2022年2期)2022-02-28 09:58:52

今日农业(2020年13期)2020-12-15 09:08:51

商讯·公司金融(2019年6期)2019-09-10 07:22:44

齐鲁周刊(2018年37期)2018-11-26 09:46:50

投资与理财(2018年7期)2018-07-11 16:48:40

——以京东拍卖为例

产经评论(2016年3期)2016-07-21 02:01:14

钛工业进展(2013年3期)2013-12-23 06:25:52