二手产品B2C在线拍卖的价格影响因素分析

——以京东拍卖为例

2016-07-21 02:01:14高彦彦

产经评论 2016年3期

高彦彦 苏 炜

二手产品B2C在线拍卖的价格影响因素分析

——以京东拍卖为例

高彦彦苏炜

[摘要]与C2C在线拍卖相比,B2C在线拍卖因卖方较少且都已建立一定的声誉而降低了二手产品在线拍卖对声誉机制的依赖,强化了卖方的信号发送和买方的竞标行为对拍卖成交价的影响。基于京东在线拍卖数据,对B2C二手产品拍卖成交价格的实证研究发现,相较于竞标者行为,卖方的信号发送行为对拍卖成交价格的影响更大。基于分位数回归进一步发现,尽管发布同款新品价格和拍卖品新旧程度是最有效的信号发送行为,但是其对成交价格的影响随着拍卖品价值的提高而递减;竞标者数量及其竞价对拍卖成交价格的影响虽然较小,但是它随着拍卖品价值的提高而递增。

[关键词]二手产品; B2C; 在线拍卖; 成交价; 分位数回归

一引言

近年来,随着互联网的普及,各种形式的在线拍卖蓬勃发展。这一方面改造了传统拍卖行业,提高其“线上化”程度,另一方面开辟了新的拍卖市场。相对于传统的现场拍卖,在线拍卖具有如下3个方面的显著特征:(1)消除了拍卖的空间限制,使全世界各国的人们都可以参与到拍卖中来;(2)降低了时间约束,一场拍卖可以持续几天乃至一周;(3)降低拍卖的运营成本,包括更低的佣金和吸引更多的买卖方(Ariely和Simonson,2003)[1]。基于这些优势,在线拍卖成为一种日益重要的交易形式和企业竞争手段。

根据卖方数量及其性质的差异,已有的在线拍卖平台可以分为两类:C2C形式的在线拍卖平台和B2C形式的在线拍卖平台。前者如eBay、淘宝拍卖、孔夫子旧书网,后者如京东商城的夺宝岛、嘉德拍卖公司开发的嘉德在线。这两类拍卖平台的卖方存在显著差异:在B2C拍卖平台上平台方往往也是卖方,或者是卖方的代理方,而在C2C拍卖平台上有大量不同类型的卖方,且拍卖平台仅仅为联结交易双方的中间商。由于仅存单一(或者较少)卖方,B2C在线拍卖可以比C2C在线拍卖更好地控制交易风险,排除了卖方声誉差异对拍卖成交价格的影响,有助于集中分析拍卖双方的行为对成交价格的影响。

本文利用京东商城的在线拍卖数据来研究B2C二手产品在线拍卖价格的主要影响因素。目前,国内已有的在线拍卖实证研究主要基于C2C在线拍卖平台数据,如eBay和淘宝等,强调卖方声誉对竞标者行为和拍卖价格的影响(褚荣伟和拱晓波,2007[2];孙丽丽等,2010[3];周黎安等,2006[4])。类似地,尽管国外文献对在线拍卖的价格形成机制问题进行了十分丰富的实证研究,充分检验了在线拍卖中声誉机制的有效性(Lucking-Reiley et al., 2007[5]; Resnick et al., 2006[6]; Przepiorka, 2013[7]; Jin和Kato, 2006[8]; Livingston, 2005[9]; Dewally和Ederington, 2006[10]),卖方的信号发送行为(如图片、第三方认证、拍卖时间和保留价的设定和安排等)对竞标者估价的参考作用、对成交价的影响(Dewally和Ederington, 2006[10]; Lewis, 2011[11]; Goes et al., 2013[12]; Gonzalez et al., 2009[13]; Trautmann和Traxler, 2010[14]; Popkowski Leszczyc et al., 2009[15]; Simonsohn和Ariely, 2008[16]),以及竞标者的竞标策略(如竞标人数、出价时机的选择、学习行为、估价参考策略等)对竞标者的出价和最终成交价格的影响(Bajari和Hortaçsu,2003[17];Onur和Velamuri,2014[18];Roth和Ockenfels,2002[19];Hossain,2008[20];Anwar et al.,2006[21];Pownall和Wolk,2013[22];Garratt et al.,2011[23]),但是对B2C形式拍卖的研究较少。尽管Bapna等(2003)[24]的研究涉及到B2C拍卖,但其研究重点在多物品在线拍卖中的加价设计问题,而不在B2C拍卖和C2C拍卖的信息环境差异,以及由此导致的最终价格决定机制的差异。因此,本文的实证分析可部分弥补已有文献的不足,有助于理解B2C在线拍卖中拍卖价格的形成机制及其与C2C在线拍卖的不同。

接下来的内容安排:第二部分简述京东拍卖的机制及其与C2C形式拍卖的差异;第三部分对已有相关文献进行简要回顾,析出本文与其它文献的不同;第四部分介绍变量选取、研究方法和数据来源;第五部分报告实证分析结果;第六部分总结全文。

二二手产品B2C在线拍卖:以京东拍卖为例

京东拍卖是京东商城网站(www.JD.com)上专门拍卖二手产品的电子商务平台,又称“夺宝岛”,属于京东商城网站的一部分。京东商城成立于2004年,目前是中国最大的自营式(B2C)电商企业,2014年第2季度在中国自营式电商市场的占有率为54.3%。这样一个超级B2C电子商务平台必然会产生大量的退换货问题。通过其平台,京东把各种二手产品通过在线拍卖或者一口价的方式再度销售。京东拍卖采取英式拍卖,即在固定的拍卖时间内,竞标者进行公开竞价,出价最高者获得产品并按该价格进行支付。每天有数千件二手产品在该平台上进行拍卖。截止2014年11月份,有207余万件二手产品被成功拍卖。在确保产品功能完备的条件下,二手产品拍卖给京东和消费者带来双赢的结果:京东商城以尽可能高的价格再次销售用户退回的产品,而消费者则有机会以较低价格获得与新品具有等同功能的二手产品。

京东商城把拍卖品按新旧程度分为三类:未使用的产品;使用过的产品,即短期被使用过,或者略有瑕疵,但功能完好的产品;维修过的产品,即返修过但功能完好的产品。因此,在线拍卖的二手产品均为功能完好的产品,具有与新品基本相同的使用价值。这些产品包括六大类:家用电器、手机数码、电脑办公、运动健康、礼品箱包钟表和其它产品。90%以上的拍卖品为手机数码和电脑办公用品,其中又以手机、电脑及其配件为主。由于电子产品的模块化生产特征,这些二手产品在功能上与新产品并无实质差别,因而消费者愿意以稍低的价格去购买二手产品。拍卖进度不同的拍卖品根据一定的规律摆放在网页不同位置,例如:快要结束的拍卖品被置于网页的醒目位置。

举个例子,在一项对苹果牌15.4寸宽屏笔记本电脑的拍卖网页上,可以观察到产品基本信息、夺宝编号、产品存放地、当前价格(出价者)、新产品在京东的价格、剩余拍卖时间、使用状态、包装外观情况、附件清单、参与资格、出价输入口以及拍卖剩余时间*参见:http://auction.jd.com/detail/8996540,值得注意的是该页面已经被删除。京东拍卖平台保留的最老拍卖纪录发生在本文截取数据的时间之后,即2015年4月15日。参见:http://dbitem.jd.com/10011200。此后,拍卖页面也有所变化,最明显的一点是不再直接显示该拍卖品在商城的销售好评率。除了这点,新拍卖页面所提供的信息与本文截取数据时的拍卖页面基本一致。。拍卖规则设定了起拍价、最低和最高加价幅度。拍卖页面还提供了出价次数、每个出价者的用户名、出价水平以及出价时间。此外,每个产品的拍卖网页还会展示拍卖交易流程、详细商品信息、产品的口碑、夺宝攻略以及方便用户比较的“去商城查看商品”的点击链接。

如果把京东拍卖与eBay和淘宝网等国内外在线拍卖平台进行比较,可以发现它这种B2C形式的二手产品拍卖平台存在一些典型的差别:

首先,京东拍卖的卖方仅有一个,即京东商城,而eBay和淘宝拍卖具有大量卖方。换言之,它不像eBay和淘宝拍卖那样是一个开放的拍卖平台。由于只有单一卖方,且以京东商城的信誉为担保,京东拍卖相对于淘宝和eBay在线拍卖具有更低的信息不对称。单一卖方通过格式化的拍卖设定也缓解了由遗漏不同卖方在经验和语言表述能力等方面的差异而导致的竞拍者人数的内生性问题(Lucking-Reiley et al., 2007)[5]。

其次,拍卖规则存在差异。由于更大的信息不对称,为了保护卖方的利益,eBay和淘宝拍卖的卖方可以设定保留价,发布第三方的价格评估信息,而淘宝更是要求竞拍者提交保证金;为了保护买方利益,eBay允许赢标者事后对交易进行评价或采取第三方支付制度。京东拍卖则没有采用上述规则来保护自己和竞标者的利益,但是中标者如不付款,将损失2000个京豆,其价值相当于20元的现金抵用券。

第三,拍卖品均为二手产品。这些二手产品的同款新品构成了对应拍卖品的价格上限。淘宝和eBay上的拍卖品种繁多,许多拍卖品并不存在一个明显的价格上限。因此,京东拍卖方给竞标者出价设定了一个理性上限,新品价格具有重要的价值参考作用。

第四,拍卖无流标情况。相比于淘宝和eBay上卖方设立的较高保留价格,京东拍卖平台上所有拍卖品的起拍价为1元,且没有保留价。由此,京东拍卖不存在流标情况。这就避免了诸如eBay拍卖数据中由拍卖不成功所导致的样本选择问题(Bajari和Hortaçsu,2003)[17]。

三文献回顾

与传统的现场拍卖相比,在线拍卖固然降低了拍卖的参与和组织成本,但交易双方时空的分散化也带来了更大程度的信息不对称,从而为机会主义行为提供了更大的空间。正如Akerlof (1970)[25]和Stiglitz(1983)[26]分别对二手产品市场和保险市场分析后认为,信息不对称将导致两类机会主义行为:事先的逆向选择和事后的道德风险。特别是在C2C形式的在线拍卖平台上,卖方的分散化导致难以对其进行有效的信用监督。对此,拍卖平台通过构建声誉机制,卖方通过积极发送产品质量信号,来缓解信息不对称带来的问题。买方则根据拍卖平台上的诸种信息对卖方信用进行甄别,对拍卖品价值和其他人的估价进行推测,进而做出出价选择。大量文献利用在线拍卖数据检验了不对称信息环境下各方行为对拍卖成交价格的影响。

(一)在线拍卖平台的声誉机制

作为对接拍卖双方的中间商,网上拍卖平台解决信息不对称的一个核心机制是交易反馈机制:双方可以在交易结束后对对方信誉进行评价。基于差评将损害未来收益的考虑,卖方会避免采取机会主义行为。因此,卖方良好的声誉可以吸引竞标者参与竞标,提高其支付意愿,并最终提高拍卖成交价格,而声誉溢价则进一步促进卖方对声誉进行投资,遵守诚信。

基于eBay拍卖数据的一些实证文献检验了声誉机制能否提高拍卖成交价格及其影响机制。Lucking-Reiley等(2007)[5]发现卖家声誉可以显著提高成交价格。Resnick等(2006)[6]在eBay通过拍卖旧明信片进行声誉控制实验,结果发现具有良好声誉卖家的成交价格比新的卖家要高出8.1%。周黎安等(2006)[4]和Przepiorka(2013)[7]则分别利用易趣和eBay的大样本拍卖数据发现,卖方信誉提高了成交价格和成交概率。

但是,也有文献认为交易评价系统不足以抑制在线拍卖中的机会主义行为。Jin和Kato(2006)[8]从eBay上购买棒球卡,并对其进行专家评级,结果发现花了更高的价格买入棒球卡;声誉良好的卖方并没有提供更高质量的棒球卡,且买方容易被卖方的不实信息所误导。研究还表明,声誉仅增加买方的竞标意愿和提高成交概率,但是对成交价的影响并不显著。Dewally和Ederington(2006)[10]对eBay上漫画书拍卖进行分析发现,声誉在提高拍卖价格上的重要性不及第三方认证。

尽管上述实证研究对在线拍卖中声誉机制的重要性和有效性的认识存在一定分歧,但总体而言,声誉机制有助于抑制卖方信息优势下的机会主义行为,从而提高拍卖的成交价格和效率。因此,国内外在线交易平台均鼓励双方进行交易互评。

(二)卖方的产品信号发送行为

Spence(1973)[27]在其经典文献中分析了非对称信息劳动力市场下的求职者通过投资教育来发送其能力信号。类似地,在存在非对称信息的在线拍卖市场上,源自对经济利润的追逐,具有信息优势的卖方积极发送产品质量信号,其中包括:详细的信息披露、积极的声誉投资和充分利用拍卖规则。实证文献表明卖方的信号发送有助于提高拍卖价格。

首先,通过提供产品照片,详细描述产品细节等方式,卖方可以缓解信息不对称,降低交易摩擦,提高拍卖品成交价格。一些利用eBay拍卖数据进行的实证分析支持了卖方详细的信息披露对于成交价格的促进作用(Lewis, 2011)[11]。有经验的卖方总是充分利用在线拍卖系统展示产品信息,发布产品价值信号,如产品书面价值、一口价、第三方评估等,来吸引竞标者,提高拍卖成交价格和概率(Lucking-Reiley et al.,2007[5];Dewally和Ederington,2006[10];Goes et al.,2013[12];Popkowski Leszczyc et al.,2009[15])。

其次,卖方总是愿意通过发送产品质量信号来降低拍卖中由信息不对称导致的逆向选择,或者投资于这些信号。Przepiorka(2013)[7]的实证分析表明,卖方会积极通过一口价交易对声誉进行投资,并凭借好声誉从更高拍卖成交价中获得回报。缺乏信誉记录的卖家则可以诉诸于其它途径,如第三方认证和评估信息,来增强竞标者对其信任程度(Dewally和Ederington,2006)[10]。

第三,卖方还可以通过设定拍卖时间、保留价与加价幅度来提高拍卖效率和成交价格。大量基于在线拍卖数据进行的实证研究表明(Ariely和Simonson,2003[1];Lucking-Reiley et al.,2007[5];Dewally和Ederington,2006[10]),时间较长的拍卖可以吸引更多的竞标者,产生更高的成交价格和增加卖方收益。但也有不同的研究结果:Gonzalez等(2009)[13]对eBay上计算机显示器拍卖的分析发现,拍卖时间与最终成交价格以及竞标者人数之间关系微弱,声誉好的卖方无需通过延长时间来吸引更多的竞标者。

保留价的设定与拍卖价格和效率之间的关系更加复杂。已有文献把保留价分为两种:一种为公开保留价,又称起拍价;另一种是秘密保留价,即通常所说的保留价。拍卖理论认为,卖方设立保留价可以增加其收益(Myerson,1981)[28]。如果竞标者的估价不是相互独立的,保留价则可以提高竞标者对拍卖品价格的估计(Milgrom和Weber,1982)[29]。实证研究支持了保留价与拍卖成交价格之间正向关系的条件性:当只有一个竞拍者时,保留价可以保证卖方收益不低于保留价,因而有助于提高拍卖成交价格(Lucking-Reiley et al.,2007[5]; Gonzalez et al., 2009[13]);当拍卖品书面价值更高时,通过设定秘密保留价和较低的起拍价,既可以吸引更多竞拍者,也可以防止成交价过低,从而降低拍卖风险(Bajari和Hortaçsu,2003)[17];在不存在替代品时,保留价具有价值参考作用,也可以提高拍卖成交价格(Ariely和Simonson,2003)[1]。

(三)竞标者的估价参考和出价策略

根据拍卖理论,竞标者的出价受竞标者人数影响。竞标人数是竞标者估价和出价的基础。当竞标者很少时,如只有一人,竞标者的估价和出价很简单,尽可能地出低价。随着竞标者数量不断增加,竞标者的估价和出价变得复杂。当竞标者不确定拍卖品价值时,他们需要通过一些参照点来估价;当竞标者对其他竞标者估价不清楚时,他们需要采取一些策略来出价。多人竞拍时估价和出价影响着最终的成交价格。

竞标人数通过扩大估价空间、增强竞争以及诱发羊群效应来影响拍卖价格(Popkowski Leszczyc et al., 2009[15];Hossain,2008[20])。竞标人数是内生的,它往往与影响拍卖成交价格的遗漏变量之间存在很强的相关性。为了克服竞标人数的内生性,实证研究采取工具变量法来估计竞标人数与成交价格之间的关系。这些研究选择的工具变量包括:起始出价与面值之比(Livingston,2005)[9]、好评率(Livingston,2005[9]; Onur和Velamuri,2014[18])、拍卖持续时间(Gonzalez et al.,2009[13]; Adams,2007[30])、拍卖月份(Adams,2007)[30]、相连拍卖结束的时间间隔和周末虚拟变量(Onur和Velamuri,2014)[18]。

当竞标者不确定拍卖品价值时,竞标者会充分参考拍卖中卖方发送的各种信号来估价。这些估价参照包括:书面价值和第三方评估价值(Lucking-Reiley et al.,2007[5]; Dewally和Ederington,2006[10])、一口价(Buy-Now Prices)(Leszczyc et al., 2009)[15]、英式在线拍卖中的已有出价、起拍价或者保留价(Ariely和Simonson,2003)[1]。

当拍卖结束时间是固定时,竞标者为了降低竞争程度,免受其它竞标者的影响,从而防止过度竞标和“赢者的诅咒”,他们的最优出价策略往往是“狙击”出价。例如,研究发现,在采用固定拍卖时间的eBay拍卖中2/3的出价发生在拍卖结束前的半个小时内,而在采用弹性结束时间的亚马逊在线拍卖中仅有1/4的出价发生这半个小时(Roth和Ockenfels,2002)[19]。

竞标者的出价时机差异还被认为是竞标者在独立私人价值下的学习行为。不确定拍卖品价值的竞标者利用多次出价和起拍价等信息或者提前出价策略来获取或调整对产品价值的估计,而知道价值的竞标者则采用狙击策略,限制其它竞标者的学习行为(Hossain,2008)[20]。当存在多种产品同时拍卖时,竞标者通过交叉参考以一个较低的成交价竞得拍卖品(Anwar et al.,2006)[21]。

那么,策略性竞价能否降低在线拍卖成交价格?Pownall和Wolk(2013)[22]的研究发现,由于竞标者的学习行为,10次以上的竞拍经验会降低26%的竞标价格。Garratt等(2011)[23]的拍卖实验表明,富有经验的竞标者过度竞标的倾向更低,导致更低的拍卖效率。Simonsohn和Ariely(2008)[31]运用eBay上的同质产品拍卖数据发现,经验丰富的竞标者会避开羊群效应,以一个较低的平均价格购得同质产品。

综上,已有文献认为,卖方声誉、卖方发送的产品质量和价值信号以及买方人数、估价和竞标策略对于不对称信息环境下的在线拍卖价格具有重要影响*关于在线拍卖价格问题的更详细分析,可以进一步参考Hasker和Sickles(2010)[32]以及高彦彦和孙军(2015)[33]的综述。关于经典拍卖理论对拍卖价格的影响分析,请参见Klemperer(1999)[34]的综述。。但是,这些研究并没有关注B2C和C2C在线拍卖在信息结构上的差异。正如前文述,B2C在线拍卖因卖方数量较少且已经建立一定声誉而降低了声誉机制在拍卖成交价格上的作用。在只有唯一卖方的极端情况下,卖方的声誉对于所有竞标者一样,此时,拍卖价格仅取决于卖方的信号发送和买方的竞标行为。就京东拍卖而言,由于存在大量的竞标者,此时卖方能否有效发送其产品价值信号供竞争性的买方估价参考对成交价格的影响更为重要。对于二手产品拍卖而言,商场销售的同款新品价格作为竞标者的估价参照点将对拍卖品的最终成交价格产生十分重要的影响。另外,卖方的信号发送和买方的竞标行为对成交价格的影响可能随着产品价值而变化。产品价值越高,一方面竞标者获得不满意二手产品的成本更大,另一方面拍卖品的市场需求相对更少,由此可能降低卖方信号发送对成交价格的影响,增加买方竞标行为的作用。但已有文献缺乏对这方面关系的实证分析。

四变量、方法与数据

基于已有实证文献、京东在线拍卖特征与网页上所提供的信息,本文构建如下计量模型来研究B2C在线拍卖中卖方的信号发送行为和竞标者的估价和出价对成交价格的影响:

wi=c+Siβ+Biα+εi

(1)

其中,w为最高价格,即成交价*实际上,由于存在中标者不付款的情况,成交价格与最高出价可能不同。但由于我们无法知道中标者最终是否付款交易,我们假设其等同。;S为卖方发送的各种产品信号,为1×k维向量,其中k为信号发送变量的个数;B为竞标者及其出价行为指标,为1×m维向量,其中m为竞标者及其行为变量个数;c为常数项,β和α分别为一个k×1和m×1维的待估系数向量;i=1, …,n,为拍卖产品;εi为随机扰动项,且εi~N(0,σ2)。各变量的选取与含义如下:

最高价格(w),即某二手产品在线拍卖中竞标者的最高出价。尽管不少实证研究(Lucking-Reiley et al., 2007[5];Dewally和Ederington, 2006[10])在估计在线拍卖成交价时采用同类产品的最高价,但是也有不少研究将因变量设为不同产品的成交价(周黎安等,2006[4];Przepiorka,2013[7])。关键在于,如果能够控制足够的影响不同类二手产品成交价格的解释变量,那么,采用具有不同价值的不同产品样本不会产生统计推断问题。另外,如果选择相同二手产品的拍卖数据,我们将无法有效观测其新品价格的估价参考作用,因为对于相同产品的拍卖而言,其新品价格是不变的。

拍卖方的信号发送行为S采用如下指标来度量:

(1)新品价格。同款全新产品的价格衡量了二手产品的最大内在价值,构成了二手产品拍卖的价格上限。给定其它因素,新品价格越高的产品,其拍卖的绝对成交价越高。

(2)产品声誉。与大量基于eBay数据的实证研究不同,这里的声誉为拍卖品声誉,而非卖方京东商城声誉。该指标采用好评率来计算,度量了用户对该产品质量的评价。竞标者更愿意对好评率较高产品的二手产品出高价。

(3)产品使用程度。该指标为一个三维虚拟变量,反映拍卖品的三种使用程度:“使用过”、“维修过”和“未使用过”。另外,我们还运用产品包装外观情况来反映使用程度:包装和外观均良好记为1,否则为0。

(4)产品拍卖时间,包括:是否处于上网高峰时段,即如果最后出价人的出价时间发生在晚上18点至22点之间,则表示拍卖处于网络峰值时期,记为1,否则记为0;拍卖持续时间,即每次拍卖的持续时间,我们采用第一次出价和最后一次出价之间的时间长度来度量。

(5)产品描述和附件。这里采用拍卖品标题的字符长度和附件字符长度来度量。

竞标者的行为B包含拍卖竞争程度和竞标者特征。其中,拍卖竞争程度采用竞拍人数,即拍卖期间参与竞拍的人数来度量。参与竞标的人越多,竞标越激烈。

竞拍者特征包括:(1)由竞标者异质性度量的竞标风险。竞标者偏好的多元化会使竞标充满着不确定性,更有可能存在对拍卖品评价更高的竞标者。考虑到不同偏好的人会采取不同的出价策略,我们采用每次加价的标准差来度量竞标风险。(2)竞标者的最多竞价次数,即在同一项拍卖中出价次数最多的竞标者的竞价次数,用以度量竞拍中是否存在需求很强的竞拍者。(3)赢标者竞价次数,用以反映赢标者的非理性程度。一般而言,比较冷静的竞标者往往会静观竞标价格,适时出价,从而赢得标的。当然,也有竞拍者采取恐吓策略,通过大幅加价来阻退其他竞拍者出价。

此外,考虑到不同类型二手产品在使用价值和内在价值上的差异、产品存放地对竞拍者获取产品费用的影响,以及由此对竞拍者支付意愿的影响,本文控制了产品类型和产品存放地等变量。由于京东夺宝岛拍卖中只有一个卖方,所有拍卖品的起拍价为1元,无保留价,且对加价幅度的限制很小,因而本文无需控制保留价、加价幅度等变量。1元起拍价和无保留价也使京东拍卖没有流标问题,从而避免了此类样本选择问题。

考虑到计量模型中存在异方差问题,我们在对式(1)进行OLS估计时借鉴Mackinnon和White(1985)[35]提出的方法解决。采用OLS方法对式(1)进行回归面临的另一个问题是竞标者人数的内生性。一些同时影响着竞标者数量和成交价格的不可见因素将会导致竞标者数量的内生性。例如,在线拍卖所存在的进入成本既影响到竞标者的参与选择,也会影响到拍卖的成交价格(Popkowski Leszczyc et al., 2009)[15]。对内生性的处理,已有文献提供了两种思路。第一种是Lucking-Reiley等(2007)[5]提供的方法,即直接在成交价格估计模型中剔除竞标者数量。他们认为,在尽可能控制那些影响竞标者选择的因素的情况下,剔除竞标者数量不会导致错误的推断。第二种是被已有实证文献广泛采用的工具变量法。基于已有文献(Livingston, 2005[9]; Bajari和Hortaçsu,2003[17];Onur和Velamuri,2014[18];Adams,2007[30])对工具变量的探讨,以及京东拍卖平台数据的可得性,我们选取产品好评率、上网高峰期和拍卖持续时间作为竞标者数量的工具变量。理由是:产品好评率为用户对商场销售产品的好评率,它不受拍卖方和竞标者影响;上网高峰期和拍卖持续时间也不受竞标者控制,但是都会影响到竞标者的进入选择。

为了进一步考察卖方的信号发送和买方的竞标行为对成交价格的影响如何随着拍卖品价值而变化,我们首先采用分位数回归来估计式(1)。相对于OLS回归,基于最小绝对值偏差方法的分位数回归的优点是不要求误差项满足特定的分布,对异常值更稳健,且可以观察到因变量不同分位上各自变量的估计系数大小(Davino et al.,2014)[36]。在本文的研究中,因变量更高的分位也意味着更高的产品价值,因而不同分位数的回归估计结果反映了自变量对因变量的影响与拍卖品价值之间的关系。因此,本文构建了如下线性分位数回归模型:

Qlog(wi)(τ|Bi,Si)=c(τ)+Biβ(τ)+Siα(τ)+εi(τ)

(2)

其中,wi、Bi和Si的含义与式(1)相同,τ为分位数,且Qτ(εi(τ)|Bi,Si)=0。考虑到竞标者人数的内生性,本文采用与表2中模型(5)相同的工具变量,基于Lee(2007)[37]提出的不存在数据截取的(uncensored)分位数工具变量法来估计式(2)。该方法类似于两阶段最小二乘法,先采用一个简化模型来估计内生变量的残差,然后运用估计出来的残差以及其它解释变量来估计式(2)。该方法不需要对估计出来的残差和式(2)中随机扰动项之间的随机关系施加函数形式限制。

除了分位数回归,本文还运用另外两个因变量,采用最高价与新品价之比度量的拍卖效率,和新品价与最高价之差来估计式(1),从而进一步观测新品价格的估价参考作用是否随着产品价值而变化,以及卖方的信号发送和买方的竞标行为对这两种拍卖价格度量的影响大小。

本文采用从京东夺宝岛搜集的858个在线拍卖数据估计B2C二手产品在线拍卖的价格影响因素*最初的862个原始拍卖数据手动抓取自2014年5月25日、27日和28日结束的在线拍卖。我们剔除了其中4个最高价高于新品价格的样本。由于以下原因,这些数据并不是采取抽样的方式获取:首先,京东夺宝岛在不同时点投放的在线拍卖品类型基本一致,即以电脑、手机及其配件为主,因此集中在特定时点截取数据基本可以反映夺宝岛拍卖品的类型特征。其次,就本文的研究目的而言,关键在于能否找到足够数量的二手产品B2C在线拍卖数据,而不在于该数据是否对某个平台拍卖总体拍卖情况的代表性。第三,由于追踪在线拍卖数据的成本限制,我们只能集中一段时间来搜集部分在线拍卖数据。。拍卖的二手产品中,手机和电脑及其配件的比重为72.4%,这与该平台以拍卖二手手机和电脑及其配件为主的事实基本一致。这些产品存放于北京、广州、成都、上海和武汉,分别为215、240、185、128和90个。表1报告了除产品存放地和产品类型之外的所有变量的描述性统计结果。从中可知,858项拍卖的成交价均值为1136.191元,而新品价格均值为1638.048元。商城销售新品的好评率为91.84%。未使用过的产品仅占16.9%,而维修过的产品占61.9%。90.2%的拍卖品的包装盒外观良好。在线拍卖的平均持续时间接近1个小时,其中约40%发生在上网高峰期,平均有11.23个竞标者竞价。平均竞标风险为5.661。单次拍卖中竞价次数最多的竞标者平均竞价3.057次,而赢标者平均出价1.379次,这说明赢标者更理性,或者更有经验,往往采取 “狙击”出价策略。平均而言,二手拍卖品最高价相当于新品价格的61.254%。考虑到拍卖品中使用过的和维修过的产品占83%,京东二手产品在线拍卖取得了不错的拍卖效率。最高价与新品价格平均差距为501.857元。

表1 变量的描述性统计

五实证结果分析

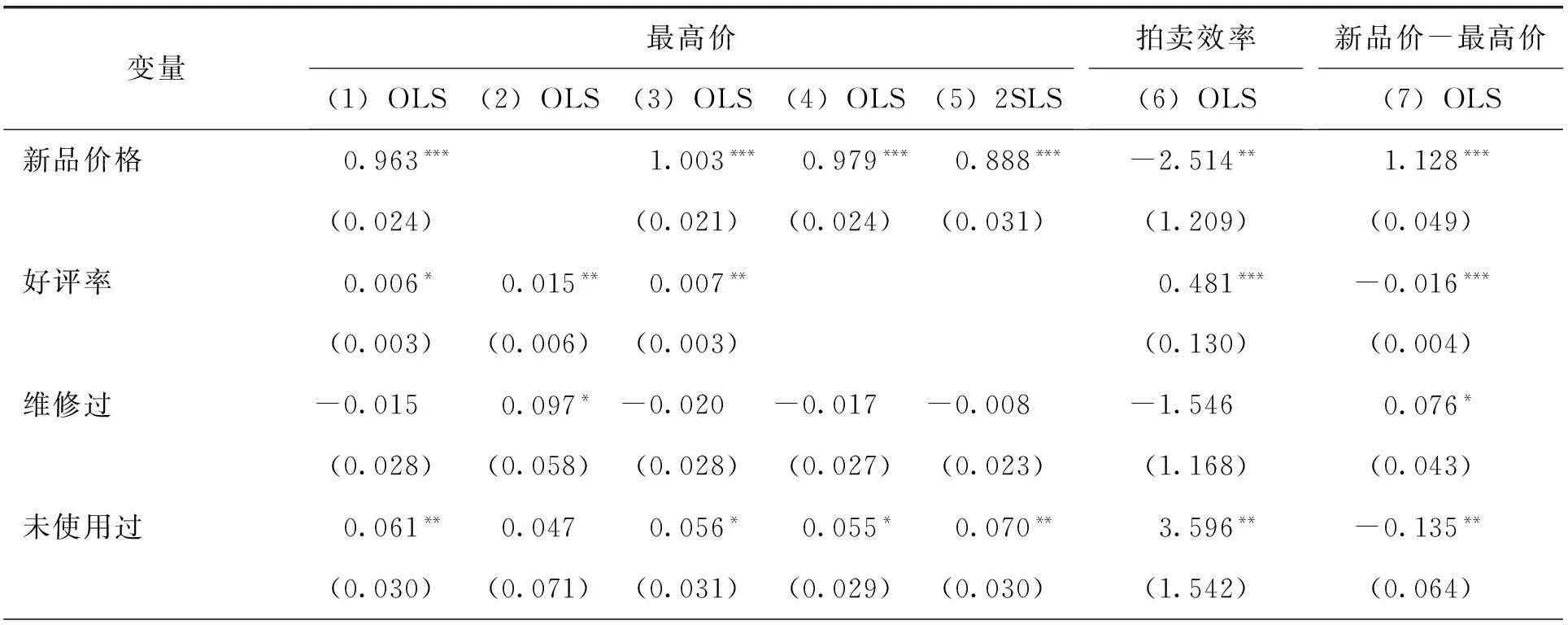

(一)卖方信号发送与拍卖最高价

式(1)的估计结果如表2所示。根据模型(1)可知,在卖方发送的关于二手拍卖品价值和质量的各种信号中,新品售价、外观和包装良好、拍卖持续时间、标题长度等变量均在5%以上的显著水平与拍卖最高价正相关。其中,新品价格对拍卖最高价的影响最为显著,新品价格提高1个百分点,最高价将会提高0.963个百分点。与已有实证研究(Trautmann和Traxler, 2010)[14]一致,这意味着新品价格对二手拍卖品价值具有最重要的参考作用。另一方面,由于价格上限的存在,这也意味着B2C在线拍卖并不是纯粹的私人价值拍卖,而是兼具共同价值拍卖特征。为了进一步观察新品价格在二手产品拍卖估价中的重要性,在模型(2)中,我们剔除了新品价格变量。结果发现,剔除该变量会使其它变量估计系数的显著水平或大小发生显著变化:一方面使大部分变量的估计系数和显著水平被高估,另一方面使维修过和未使用过产品的估计系数变得不合理。

维修过产品的最高价并没有显著高于使用过产品,但是未使用过产品的最高价显著高于使用过产品6.1个百分点。外观和包装良好的产品也会导致一个显著更高的拍卖价格,其最高价比外观或包装破损的产品要高15.2个百分点。这说明竞标者更在乎产品的外观和产品是否被使用过,但是不在乎产品是使用过,还是维修过。正如前文所述,电子产品的模块化生产特征使得维修过的产品在功能上与使用过的产品并无实质差异,而且维修过的产品肯定被使用过。因此,这两类产品的最高价格并没有显著差别。相反,未使用过的产品和一个外观良好的产品,都会给人一种全新品感觉,带来更高的效用,因此,竞标者愿意对此支付更高的价格。

拍卖持续时间虽然与拍卖最高价成显著的正向关系,但是实际影响并不大。拍卖时间延长1分钟,拍卖最高价将提高0.1个百分点。样本平均1个小时的拍卖时间对最高价的贡献仅为6个百分点。这反映了一个问题,即拍卖时间本身并不影响拍卖价格,而是通过影响竞标者人数来影响价格。正如Gonzalez等(2009)[13]对eBay上计算机显示器拍卖的分析所示,拍卖时间与最终成交价格以及竞标者人数之间关系微弱,声誉好的卖方往往会缩短拍卖时间,因为他们无需通过延长时间来吸引更多的竞标者。对于具有众多用户和良好声誉的京东拍卖而言,缩短时间反而可以降低竞标者的参与成本,吸引更多竞标者和出价,以改善拍卖效率。

类似地,上网高峰期变量没有对在线拍卖价格产生显著的影响。其背后的可能原因是,卖方在高峰期投放更多的拍卖品抵消了潜在的需求扩张效应,而且上网高峰期对在线拍卖的影响更可能表现为对竞标者进入的影响。

标题长度具有披露拍卖品信息的作用,如产品商标、参数、型号等,也反映了产品的价值,从而对拍卖最终价格具有促进作用。但是附件长度并没有显著提高拍卖成交价,这一方面由于标题长度与附件长度之间在披露产品信号上具有替代作用,另一方面也可能是由于字符长度并不能真正反映附件的实际多少。

值得注意的是,商城同款产品销售的好评率与最终成交价格之间并不存在一个较高显著水平的联系。作为声誉指标的好评率在已有研究中被广泛证明为具有显著的拍卖溢价效应(Lucking-Reiley et al., 2007[5]; Resnick et al., 2006[6]; Przepiorka, 2013[7]; Jin和Kato, 2006[8]; Livingston, 2005[9]; Dewally和Ederington, 2006[10]),但在这里,好评率对最高价的促进作用并不大。原因是:首先,在B2C拍卖中,京东商城作为唯一卖方对产品质量的保证与作为产品声誉的好评率之间存在替代效应;其次,这里好评率为产品的好评率,而不是已有研究中卖方的历史交易好评率,且产品声誉已经内化在新品价格之中。正如我们在模型(2)中看到的,一旦剔除了新品价格变量,好评率则显著促进了拍卖成交价。这意味着产品质量状况已经反映在产品价格上。

(二)竞标者行为与拍卖最高价

竞拍人数对最高价的影响与拍卖理论的预测一致。更多的竞标者,意味着更大的估价空间和更激烈的竞标,从而推高拍卖价格。根据模型(1)可知,每增加1个竞标者,最高价提高1.5个百分点。显然,在平均11个竞标者的夺宝岛在线拍卖中,竞标者对最高出价贡献了16.5个百分点。忽视竞标者数量会高估新品价格的价值参考效应、好评率以及拍卖持续时间对最高价的影响(见模型(3))。因此,正如拍卖理论的预测,竞标者人数是决定成交价格的重要变量之一。

同样,度量竞标者异质程度的指标——竞标风险,与最高价成显著正相关系,估计系数为0.03,即竞标风险提高1个单位,最高出价提高3个百分点。单人最多竞价次数也与最高出价正相关,估计系数为0.015,换言之,强烈需求的竞标者对最高出价有显著影响。考虑到多次出价具有价值披露作用,在关联估价时,多次出价可以提高竞标者对拍卖品的估价,从而推高最高价格。赢标者的出价次数与最高出价没有显著关系,这说明赢标者往往是有经验者,对拍卖品价值有自己的判断,并不会单纯靠出价来赢标,而是采取多样化的竞标策略。

(三)竞标者人数的内生性

先采用Lucking-Reiley等(2007)[5]的方法来处理竞标者人数的内生性问题,即直接在成交价格估计模型中剔除竞标者数量。结果如模型(3)所示,所有变量的符号并没有变化,但是大小和显著性发生了变化:新品价格、好评率、拍卖持续时间和最多竞价次数等指标的影响变大,而未使用过产品和竞标风险的影响变小。

由于不能控制所有影响竞标者进入的因素,且直接剔除竞标者人数导致新品价格的估计系数增至不合理的1.003,因而进一步采用工具变量法来解决内生性问题。根据此前的回归可知,产品好评率为用户对商场销售产品的好评率,它不由拍卖方和竞标者决定;上网高峰期和拍卖持续时间对最高价格的影响要么不显著,要么影响很小(见模型(1)和模型(2)),也不受竞标者控制。但这些变量无疑都会影响到竞标者的进入选择,而剔除这些工具变量对其它变量以及整个模型的解释能力影响又很小(如模型(4)所示)。因此,这3个变量是合适的竞标者人数的工具变量。正如表2注释中的内生性检验所示,竞标人数是内生的,且这3个工具变量是有效的。

模型(5)报告了基于上述工具变量的2SLS估计结果。与Onur和Velamuri(2014)[18]的实证研究一致,控制内生性之后,竞标者数量对最高价格的影响变大,估计系数为0.043,是模型(1)的近3倍、模型(4)的2.5倍。增加一个竞标者,将会使最高出价提高4.3个百分点;新品价格的价值参考作用则降为0.888;未使用过产品的最高价比使用过产品显著高7个百分点;竞标风险对最高价的影响增至0.054,而单人最多竞价次数则不显著。这些变化反映了上述变量对最高价格的影响会通过竞标者数量发挥作用。当控制内生性,剥离这些变量通过竞标者数量对最高价格的影响,其估计系数的大小和显著性会发生变化。

表2中模型(6)和模型(7)结果显示新品价格与拍卖效率成显著的负向关系,与新品价格和最高价之差成显著的正向关系。这说明,产品价值越高,拍卖效率越低。在卖方的其它信号发送变量中,产品是否未使用过以及产品外观包装良好对拍卖效率具有统计意义和经济意义上的显著影响。而在买方因素中,竞标者人数、竞标风险和最多竞价次数均有助于显著提高拍卖效率,但是这些变量的估计系数大小总体上小于卖方的信号发送变量。将模型(6)和模型(7)的估计结果与模型(1)进行比较可知,从拍卖效率的角度看,卖方变量估计系数与买方变量估计系数之间的差距在缩小,说明买方因素对提高拍卖效率的作用在增强,与分位数回归结果相一致。

表2 二手品B2C在线拍卖的最高价估计

(续上表)

变量最高价(1)OLS(2)OLS(3)OLS(4)OLS(5)2SLS拍卖效率(6)OLS新品价-最高价(7)OLS外观包装良好0.152***0.305***0.152***0.154***0.153***5.455***-0.100**(0.048)(0.096)(0.049)(0.048)(0.031)(1.761)(0.050)上网高峰期-0.0100.035-0.006-0.3200.015(0.017)(0.046)(0.018)(0.882)(0.033)拍卖持续时间0.001***0.008***0.002***0.078***-0.004**(0.000)(0.002)(0.000)(0.024)(0.002)标题长度 0.003** 0.017*** 0.003** 0.003** 0.002***0.074***-0.002**(0.001)(0.002)(0.001)(0.001)(0.001)(0.024)(0.001)附件长度0.0000.002**0.0000.0000.0000.004-0.000(0.000)(0.001)(0.000)(0.000)(0.000)(0.011)(0.000)竞拍人数0.015***0.084***0.017***0.043***0.745***-0.024***(0.003)(0.007)(0.003)(0.008)(0.172)(0.007)竞标风险0.030***0.182***0.017***0.031***0.054***1.807***-0.067***(0.008)(0.024)(0.005)(0.007)(0.007)(0.466)(0.020)单人最多竞价次数0.015***0.076***0.020***0.018***0.0070.963***-0.031***(0.005)(0.014)(0.005)(0.005)(0.007)(0.262)(0.011)赢标者竞价次数0.002-0.010-0.0030.0010.0100.226-0.007(0.006)(0.025)(0.006)(0.006)(0.009)(0.371)(0.013)常数项-2.038***1.106*-2.225***-1.589***-1.340***-18.6871.124***(0.293)(0.568)(0.301)(0.295)(0.129)(12.523)(0.388)样本数853853853859853850850拟合优度0.9790.8810.9780.9790.9760.5050.902

注:模型(1)~(4)和(6)~(7)括号中的值为稳健性HC3标准误,模型(5)括号中的值为标准误;*、**、***分别表示10%、5%和1%的显著水平;最高出价、新品价格以及新品价与最高价之差均取对数;模型(5)中的工具变量为好评率、拍卖持续时间和上网高峰期;内生性检验表明竞标者人数是内生的(Durbin (score) chi2(1) =11.993 (p=0.0005); Wu-Hausman F(1,826) =11.779 (p = 0.0006));过度识别约束检验表明工具变量是有效的(Sargan (score) chi2(2) =3.981(p=0.137); Basmann chi2(2)=3.868 (p=0.145));所有模型均控制了产品存放地和产品类型虚拟变量。

(四)拍卖价格影响因素的产品价值效应

为了估计交易双方行为对拍卖价格的影响如何随着产品价值变化,本文基于式(2)估计了卖方的信号发送和竞标者行为在每10个分位上的系数大小,并将其与2SLS结果进行比较。为了直观,我们将其绘成图1。从中可知,新品价格对二手产品拍卖成交价的价值参考作用随着成交价分位数的提高而不断下降,在90%的高分位上,其估计系数大约为0.8。这说明新品价格的价值参考作用具有递减效应。类似地,外观和包装均良好的二手产品拍卖价格对成交价格的影响也随着因变量分位数的提高而具有递减效应:在10%的分位上,外观和包装均良好的产品的成交价格比其它产品成交价格平均高出近50%,而在高分位上,其大小仅为10%。维修过的产品和使用过的产品成交价上的差异主要表现在成交价的低分位上,而在高分位上两者成交价之间的差别在缩小。未使用过的产品与使用过的产品成交价的差异在不同分位上差别不大。从竞标者行为方面来看,竞标者人数和风险对成交价格的影响具有递增效应:在高分位上竞标者人数和竞标风险对成交价格的影响高于低分位。单人最多竞价次数对成交价格的影响在低分位和高分位高于中间分位,且不同分位上的估计系数均高于2SLS回归下的结果。赢标者竞价次数对成交价的影响仅在低分位上较大,这也说明赢标者更可能采取相机抉择的出价策略,具有更丰富的竞拍经验。

注:这里的结果由不存在数据截取的(uncensored)分位数工具变量法得到,该方法采用二阶段最小二乘法进行估计,其中第一阶段为OLS回归,第二阶段为分位数回归;内生变量的选择与表2中模型(5)一致。

鉴于成交价格与产品内在价值之间的正向关系,分位数回归的结果具有更直接的对策含义。首先,从卖方而言,对于更高价值的二手产品拍卖,由于新品价格和产品新旧程度能够发挥的信号发送和估价参考作用在下降,而竞标者之间的竞标具有更大的提高成交价格的作用,提高拍卖效率则需要吸引更多的竞标者。其次,对于竞标者而言,想要从拍卖中获取更大的收益,则需要避开竞标者过多、价值太低和存在强烈需求者的拍卖,采取相机抉择的出价策略。

六研究结论

运用京东夺宝岛二手产品在线拍卖数据,本文检验了信息不对称时卖方的信号发送和竞标者行为对最高出价的影响。以卖方已建立的信誉为保证,B2C形式的二手产品在线拍卖极大地降低了交易互评声誉机制对拍卖品价格的影响,而新品价格则发挥着最重要的二手产品价值参考作用,是决定拍卖成交价的最重要变量。产品外观和包装也会显著影响二手产品拍卖的最高出价。但是,卖方的其它信号发送行为,如产品好评率、拍卖时间,对成交价格的影响十分有限。这反映了单一卖方的有效质量保证降低了在线拍卖对卖方发送产品质量信号的需要。在需求方面,竞标者的数量、竞标风险以及竞标者最多竞价次数均对最高出价产生显著影响。但是,这些因素的影响远远小于卖方信号发送行为的影响。赢标者的竞价次数与最高出价没有显著关系。对竞标者数量内生性的考虑会显著提高该变量对最高出价的影响。分位数回归结果则进一步表明,新品价格和产品外观包装的价值参考作用随着最高出价分位数的提高具有显著的递减效应,而竞标者人数、竞标风险和同一竞标者的最多竞价次数则随着分位数的上升具有显著的递增效应。

本文的研究表明,京东商城成功地发送了二手产品的诸种信号,并吸引了竞标者的积极竞价,从而实现了较高的拍卖效率。通过把全新品价格和拍卖品新旧程度列于拍卖页面,卖方可以有效地向竞标者发送产品价值信号;同时在夺宝岛拍卖首页对高价值二手产品进行展示,增加竞标人数和竞价激烈程度,以弥补全新品价格不断递减的估价参考作用,提高拍卖效率。值得注意的是,京东拍卖的成功还得益于其它类似B2C拍卖平台所不具备的两大优势:作为全国最大的B2C电子商务平台,以京东商城为依托的夺宝岛拥有规模庞大的用户基础;消费者对平台及其拍卖品质量的充分信任。这些基础性优势极大地提高了京东商城B2C在线拍卖平台的拍卖效率。

本文的研究对B2C在线拍卖平台上的买方意味着,避开竞标者过多、竞标激烈的拍卖,同时采取相机抉择的出价策略,才有可能以一个较低的价格获得产品。但总体而言,在诸如京东夺宝岛这种用户众多的在线拍卖平台,竞标者以巨大的价格折扣获取产品的可能性并不大。考虑到目前夺宝岛并没有代理出价的设置,竞标时间成本的存在,以及赢标的不确定性,商城新品相对于二手产品而言可能是一个更好的选择。参与竞标者的用户应该警惕以稍低新品价格竞得二手产品带来的虚幻效用,避免“赢者的诅咒”。

[参考文献]

[1] Ariely, D., Simonson, I.. Buying, Bidding, Playing, or Competing? Value Assessment and Decision Dynamics in Online Auctions[J].JournalofConsumerPsychology, 2003, 13(1-2): 113-123.

[2] 褚荣伟, 拱晓波. 网络拍卖市场中成交价格的决定因素研究——卖家评级真的重要吗?[J]. 中大管理研究, 2007, 2(1): 76-96.

[3] 孙丽丽, 葛虹, 冯玉强. 在线拍卖成交价格影响因素的实证研究——以淘宝网现代翡翠手镯拍卖数据为例[J]. 信息系统学报, 2010, 4(1): 34-42.

[4] 周黎安, 张维迎, 顾全林等. 信誉的价值: 以网上拍卖交易为例[J]. 经济研究, 2006, (12): 81-91.

[5] Lucking-Reiley, D., Bryan, D., Prasad, N., et al.. Pennies from eBay: The Determinants of Price in Online Auctions[J].JournalofIndustrialEconomics, 2007, 55(2): 223-233.

[6] Resnick, P., Zeckhauser, R., Swanson, J., et al.. The Value of Reputation on eBay: A Controlled Experiment[J].ExperimentalEconomics, 2006, 9(2): 79-101.

[7] Przepiorka, W.. Buyers Pay for and Sellers Invest in a Good Reputation: More Evidence from eBay[J].TheJournalofSocio-Economics, 2013, 42: 31-42.

[8] Jin, G. Z., Kato, A.. Price, Quality, and Reputation: Evidence from an Online Field Experiment[J].TheRANDJournalofEconomics, 2006, 37(4): 983-1005.

[9] Livingston, J. A.. How Valuable is a Good Reputation? A Sample Selection Model of Internet Auctions[J].ReviewofEconomicsandStatistics, 2005, 87(3): 453-465.

[10] Dewally, M., Ederington, L.. Reputation, Certification, Warranties, and Information as Remedies for Seller-Buyer Information Asymmetries: Lessons from the Online Comic Book Market[J].TheJournalofBusiness, 2006, 79(2): 693-729.

[11] Lewis, G.. Asymmetric Information, Adverse Selection and Online Disclosure: The Case of eBay Motors[J].AmericanEconomicReview, 2011, 101(4): 1535-1546.

[12] Goes, P., Tu, Y., Tung, Y. A.. Seller Heterogeneity in Electronic Marketplaces: A Study of New and Experienced Sellers in eBay[J].DecisionSupportSystems, 2013, 56(1): 247-258.

[13] Gonzalez, R., Hasker, K., Sickles, R. C.. An Analysis of Strategic Behavior in eBay Auctions[J].TheSingaporeEconomicReview, 2009, 54(3): 441-472.

[14] Trautmann, S. T., Traxler, C.. Reserve Prices as Reference Points——Evidence from Auctions for Football Players at Hattrick.org[J].JournalofEconomicPsychology, 2010, 31(2): 230-240.

[15] Popkowski Leszczyc, P. T. L., Qiu, C., He, Y.. Empirical Testing of the Reference-price Effect of Buy-now Prices in Internet Auctions[J].JournalofRetailing, 2009, 85(2): 211-221.

[16] Simonsohn, U., Ariely, D.. When Rational Sellers Face Nonrational Buyers: Evidence from Herding on eBay[J].ManagementScience, 2008, 54(9): 1624-1637.

[17] Bajari, P., Hortaçsu, A.. The Winner’s Curse, Reserve Prices, and Endogenous Entry: Empirical Insights from eBay Auctions[J].TheRANDJournalofEconomics, 2003, 34(2): 329-355.

[18] Onur, I., Velamuri, M.. Competition, Endogeneity and the Winning Bid: An Empirical Analysis of eBay Auctions[J].InformationEconomicsandPolicy, 2014, 26(1): 68-74.

[19] Roth, A. E., Ockenfels, A.. Last-minute Bidding and the Rules for Ending Second-price Auctions: Evidence from eBay and Amazon Auctions on the Internet[J].AmericanEconomicReview, 2002, 92(4): 1093-1103.

[20] Hossain, T.. Learning by Bidding[J].TheRANDJournalofEconomics, 2008, 39(2): 509-529.

[21] Anwar, S., McMillan, R., Zheng, M.. Bidding Behavior in Competing Auctions: Evidence from eBay[J].EuropeanEconomicReview, 2006, 50(2): 307-322.

[22] Pownall, R. A. J., Wolk, L.. Bidding Behavior and Experience in Internet Auctions[J].EuropeanEconomicReview, 2013, 61(3): 14-27.

[23] Garratt, R. J., Walker, M., Wooders, J.. Behavior in Second-price Auctions by Highly Experienced eBay Buyers and Sellers[J].ExperimentalEconomics, 2011, 15(1): 44-57.

[24] Bapna, R., Goes, P., Gupta, A.. Analysis and Design of Business-to-Consumer Online Auctions[J].ManagementScience, 2003, 49 (1): 85-101.

[25] Akerlof, G. A.. The Market for “Lemons”: Quality Uncertainty and the Market Mechanism[J].TheQuarterlyJournalofEconomics, 1970, 84(3): 488-500.

[26] Stiglitz, J. E.. Risk, Incentives and Insurance: The Pure Theory of Moral Hazard[J].GenevaPapersonRiskandInsurance, 1983, 8(26): 4-33.

[27] Spence, M.. Job Market Signaling[J].TheQuarterlyJournalofEconomics, 1973, 87(3): 355-74.

[28] Myerson, R. B.. Optimal Auction Design[J].MathematicsofOperationsResearch, 1981, 6(1): 58-73.

[29] Milgrom, P. R., Weber, R. J.. A Theory of Auctions and Competitive Bidding[J].Econometrica, 1982, 50(5): 1089-1122.

[30] Adams, C. P.. Estimating Demand from eBay Prices[J].InternationalJournalofIndustrialOrganization, 2007, 25(6): 1213-1232.

[31] Simonsohn, U., Ariely, D.. When Rational Sellers Face Nonrational Buyers: Evidence from Herding on eBay[J].ManagementScience, 2008, 54(9): 1624-1637.

[32] Hasker, K., Sickles, R.. eBay in the Economic Literature: Analysis of an Auction Marketplace[J].ReviewofIndustrialOrganization, 2010, 37(1): 3-42.

[33] 高彦彦, 孙军. 在线拍卖价格的影响因素: 对实证文献的一个分析[J]. 产业组织评论, 2015, 9(4).

[34] Klemperer, P.. Auction Theory: A Guide to the Literature[J].JournalofEconomicSurveys, 1999, 13(3): 227-286.

[35] MacKinnon, J. G., White, H.. Some Heteroskedasticity-consistent Covariance Matrix Estimators with Improved Finite Sample Properties[J].JournalofEconometrics, 1985, 29(3): 305-325.

[36] Davino, C., Furno, M., Vistocco, D..QuantileRegression:TheoryandApplications[M]. John Wiley & Sons, Ltd., 2014.

[37] Lee, S.. Endogeneity in Quantile Regression Models: A Control Function Approach[J].JournalofEconometrics, 2007, 141(2): 1131-1158.

[责任编辑:郑筱婷]

[DOI]10.14007/j.cnki.cjpl.2016.03.004

[引用方式]高彦彦, 苏炜. 二手产品B2C在线拍卖的价格影响因素分析——以京东拍卖为例[J]. 产经评论, 2016, 7(3): 45-59.

The Determinants of Price in Second-hand Products B2C Online Auction——Evidences from Auction on JD.com

GAO Yan-yanSU Wei

Abstract:Comparing to C2C online auction, B2C online auction, which has less sellers but a higher established reputation, reduces the importance of reputation mechanism in asymmetric second-hand online auctions and strengthens the role of seller’s signaling and buyer’s bidding strategies in determining the final price. This study investigates the data from the JD.com auction platform and finds that the seller’s signaling is much more important in determining the final price than the biddings of buyers. Further study with quantile regression indicates that the price effect of the seller’s most effective signaling, such as listing the price of the new product sold on JD.com and the conditions of second-hand products, decreases with the value of second-hand product, while the price effect of the number and the competition of bidders, despite small, increase with the value of second-hand product.

Key words:second-hand product; B2C; online auction; final price; quantile regression

[收稿日期]2016-01-04

[基金项目]国家社会基金青年项目“网络经济视角的中国产业结构优化升级机制及其实现路径研究”(项目编号:12CJY040,项目主持人:高彦彦);中央高校基本业务科研费基金项目“互联网金融的信用甄别和风险控制机制研究”(项目编号:2242016S20013,项目主持人:高彦彦);教育部人文社科基金项目“以互联网经济驱动产业结构调整:机制与政策建议”(项目编号:14YJC790107,项目主持人:孙军)。

[作者简介]高彦彦,经济学博士,东南大学经济与管理学院讲师,主要研究方向:产业经济;苏炜,管理学博士,南京旅游职业学院讲师,主要研究方向:企业管理。

[中图分类号]F062.5

[文献标识码]A

[文章编号]1674-8298(2016)03-0045-15

感谢王玄玄同学提供的原始数据抓取工作。本文曾在南京财经大学举办的第二届香樟经济论坛上报告过,感谢与会者的评论。感谢审稿人的建设性修改意见。当然,文责自负。

猜你喜欢

粮食加工(2022年3期)2023-01-06 07:59:20

CHINA TODAY(2022年6期)2022-06-17 05:14:02

投资与理财(2018年7期)2018-07-11 16:48:40

商业经济研究(2017年2期)2017-02-28 18:48:36

商业经济研究(2016年23期)2017-01-10 17:38:22

商业经济研究(2016年22期)2016-12-27 16:40:26

商情(2016年11期)2016-04-15 20:15:42

钛工业进展(2013年3期)2013-12-23 06:25:52