2023 年夏收小麦市场形势分析

2023-08-17 08:07:06申洪源

现代面粉工业 2023年4期

申洪源

(郑州粮食批发市场,郑州 450046)

1 小麦产量略减,品质分化明显

今年“三夏”小麦大规模机收从6 月2 日全面展开,相比去年推迟5 天。为不误“夏种”,收割由南向北快速推进,据统计,“三夏”期间,共有60 多万台联合收割机、80 多万名农机手、6 100 多支农机应急作业服务队奋战在麦收一线,机械化收获占比超过99%。截至6 月22 日,9 省份已收获冬小麦3.01亿亩(土地面积,1 亩约667 m2),黄淮海等小麦主产区大规模机收基本结束。

根据国家统计局最新发布数据显示,2023 年小麦产量13 453 万t,比上年减少122.6 万t,下降0.9%。其中,小麦播种面积23 059 千hm2,比2022 年增加97.0 千hm2,增长0.4%;小麦单产5 834.3 kg/hm2,比上年减少78.0 kg/hm2,下降1.3%。今年夏粮产量稳中略减,仍处于较高水平,实现了丰收。

综合实收情况、实地调研及市场各界反馈,2023年各产区新季冬小麦产情差异较为明显,主要表现在:一是江淮、黄淮部分地区小麦存在不同程度的单产下降情况,主要原因是今年3 月份的倒春寒天气,以及在扬花期的降雨天气,均影响到麦穗发育,导致一些地块的小麦有穗无粒或秕粒增多,致产量受损;二是在5 月下旬和6 月初,黄淮、华北部分地区遭遇持续降雨天气,降雨带覆盖豫南、豫中、豫东、皖西北、鲁西南等地区,适逢冬小麦成熟阶段,导致相关地区小麦出现不同程度的发芽、萌动、黑头等情况,多地小麦不完善粒大幅超标;三是受冬麦生长后期阴雨寡照影响,豫北、冀南、鄂北等地区的部分地块小麦在收割后存在呕吐毒素超标情况。

2 行情稳中趋升,芽麦受到追捧

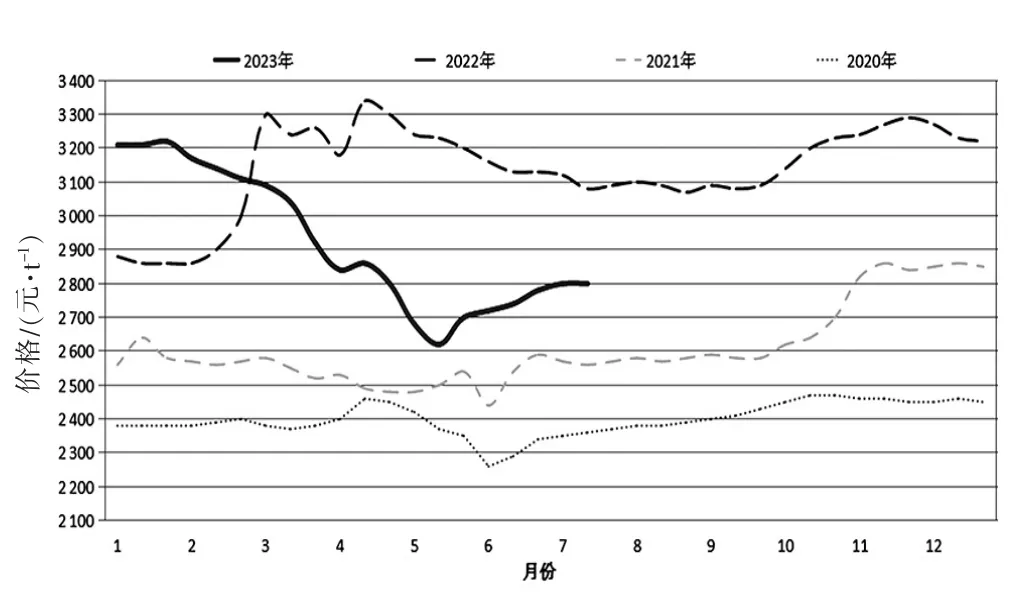

国内小麦价格从2 月份开始下跌,直至5 月中旬,主产区企业对陈麦的挂牌收购价格降至2 620~2 660 元/t。麦价过度下跌,新麦零星上市,企业库存普遍降至最低,5 月中旬后,市场关注重点转向天气变化对新麦可能产生的影响。5 月下旬,陈麦开始了一波较为明显的反弹行情,至5 月末,主产区陈麦价格回升到2 800~2 960 元/t 区间,同时,在5 月下旬各地开展的多场储备轮换交易中,不仅成交率显著增长,溢价成交的情况也比比皆是。例如:5 月份的最后一个周一,中储粮西安分公司投放的2018 年产小麦4 000 t 全部成交,平均溢价186 元/t;同日,原定举办的中储粮河南分公司小麦竞价销售专场取消。国内主产区小麦价格走势见图1。

图1 国内主产区小麦价格分年走势(2020—2023 年)

推动陈麦价格反弹的主要原因有三。一是加工企业库存普遍偏低,而新麦上市后短时间内无法直接加工使用,需要一定数量的陈麦来按比例搭配,再加上今年较多地区新麦成熟期推迟,导致企业扩大对陈麦的采购。二是市场对于5 月下旬主产区多地将出现的降雨天气心存忧虑,对小麦品质的担忧提升了企业的采购焦虑,进而增加采购陈麦以防后期影响到正常使用,也推动麦价走高。三是今年一季度通过双向轮换进行交易的企业,平均交售价格在2 800 元/t 之上,由于担心2023 年新小麦品质出问题,提前采购部分2022 年的小麦可降低后期交货的品质风险。

5 月26 日至29 日,黄淮、华北中南部大范围的降雨让即将“退场”的陈小麦又秀了一把“存在感”。河南多地新麦品质因灾受损引发市场高度关注,有企业在6 月1 日当天对陈麦的挂牌收购价格一次性上调200 元/t,至3 100 元/t,消息一出立即引起一众企业跟风上调收购价格,但此举立即引来大量的送货车队,很快至6 月4 日价格又回落至2 900 元/t。此后至6 月末,陈麦的市场价格基本围绕2 900 元/t上下窄幅波动。

新小麦自5 月中旬在南部主产区零星上市,最初烘干装车价格在2 520~2 560 元/t 之间,多为上市地区周边饲用企业采购,也有企业从基层拿货价格在2 460 元/t 左右,但品质较低。

由于5 月末的降雨,参与主体对市场的看法从新麦上市前的“悲观”快速转变为“乐观”。不同的企业类型,对于不同品质的小麦收购采取了大相径庭的收购方式。例如,对于一些国有储备企业,为按时完成轮换收购任务,并保障收购质量和收购进度,开秤时的挂牌价格相对较高,多在2 780~2 920 元/t区间,特别是对于河南地区的储备企业,由于本省符合标准的小麦数量较少,大多数需要从外省调运,收购成本显著增加。而对于制粉企业及贸易商,在6月上、中旬,对标准品质小麦的开秤价格从2 600元/t陆续提升至2 700 元/t,至6 月底,主产区多数此类企业收购价格已经进入2 740~2 840 元/t。由于地区间品质差异较大,企业在收购时多会根据粮源情况,灵活把握对本地粮和外地粮的采用比例,在价格上也会列明详细的“增、扣”标准。7 月份后,随着各地粮源供应稳定,不同类型的企业采购“各取所需”,小麦行情窄幅波动,7 月中旬,主产区企业对标准品质新小麦的主流挂牌收购价格维持在2 760~2 820 元/t,而对陈麦收购价格则保持在2 940 元/t 左右。

值得一提的是针对芽麦的收购,由于市场高度关注,芽表在今年可谓是“明星品种”。5 月末至6 月初,气候灾害让河南多地的小麦不完善粒大幅超标,河南省粮食管理部门会同多个厅局及时印发《关于进一步做好夏粮收购工作的通知》,明确受损小麦的认定和处置原则,要求各地认真落实《河南省超标粮食处置管理办法》,按照政府主导、属地管理、定点收购、专仓储存、定向销售、分类处置、全程监管的原则,妥善做好收购工作。

与此同时,针对受损小麦的市场化收购也在有序开展。6 月上旬,对于10%~30%的芽麦收购价格基本在1 700~1 900 元/t,对于30%~60%的芽麦收购价格基本在1 300~1 500 元/t。随着受灾地区加紧对超标小麦进行烘干、晾晒、整理,此类小麦的价值逐步显现,收购价格也不断走高。6 月中旬后,不完善粒超标的小麦价格先后迈上2 000、2 200、2 400元/t 台阶,至7 月中旬,此类小麦收购价格已经涨至2 460 元/t 左右。

3 面粉价格微升,麸皮弱势下行

回顾5 月份以来主产区面粉的价格走势,基本呈震荡缓升的态势,但总体来看依旧处于2022 年以来的较低位置。受河南小麦受损的影响,在6 月初,各大面粉企业纷纷上调面粉售价,30 粉出厂价格从5 月初的3 100 元/t 提高至3 320 元/t,但随着市场上小麦供应形势逐渐明朗,制粉企业又陆续微调面粉售价,至7 月中旬,市场上主流30 粉出厂价格在3 260 元/t 左右。面粉价格窄幅提升的主要原因,一方面是由于小麦价格持续位于高位,支撑了面粉价格。陈麦价格基本在2 900 元/t 之上,标准品质的新麦价格也在2 800 元/t 左右。另一方面,制粉企业开工率不仅维持低位,而且不少制粉企业调整生产计划,将原先生产大众消费用粉的生产线转而生产饲用粉或工业用粉。

麸皮价格弱势波动,在5 月初市场上主流细麸价格还在2 220 元/t,至7 月中旬则降至2 020 元/t,跌幅达200 元/t。拖累麸皮价格下行的主要原因,一方面和当前生猪养殖形势有直接关系。猪价持续下滑导致养殖意愿低下,存栏随之而降,市场上对饲料消费有所减弱。另一方面,芽麦大量供应市场,饲料养殖企业收购回后直接加工替代玉米和麸皮,也是导致制粉企业麸皮走量降低的主要原因。国内主产区面粉及麸皮价格走势见图2。

图2 国内主产区面粉和麸皮价格走势(2021—2023 年)

4 主体购销积极,收购进度平稳

据国家粮食和物资储备局数据,至7 月上旬,主产区各类粮食企业累计收购小麦3 190 万t,与常年收购进度大体相当。

分析来看,收购进度保持较高水平的主要原因有三方面:

(1)新麦上市前期阶段的价格处于年内较低位置,企业加快收购属于正常建库存行为,根据往年收购进度来看,6 月份收购量也是整个集中收购期最快的月份。

(2)主产区新小麦价格和华北地区玉米价格基本相当,而芽麦价格相比玉米更有明显优势,国内主流饲料养殖企业争相收购芽麦,也有工业加工企业加大对毒素超标、芽麦率超过60%小麦的收购力度。

(3)今年上半年小麦价格持续下跌,导致新麦上市后农户惜售心理减弱,再加上企业挂牌收购价格也相对较高,也是导致收购进度较快的原因之一。

5 下一阶段市场行情展望

6、7 月期间踊跃的购销形势让市场情绪逐渐高涨,各类主体对后期的预期也“水涨船高”,短视频、公众号上已经有较多的观点认为“小麦价格还会继续上涨”。“看多”观点的主要依据是今年小麦的产量、质量和上年相比存在较明显的减损,而小麦和玉米之间的价格逆差又让小麦的饲用消费量大增,偏紧的供需形势将会推升小麦价格。

那么,这一阶段的小麦价格走势是不是已经吹响了行情冲锋的“号角”,亦或是市场上出现的“幻景”,值得审慎考量。

从整个年度来看,依照平衡表的角度计算,2022年小麦产量13 772 万t,2022/23 小麦年度(上年6月至今年5 月)的进口量1 267 万t,累计总供给为15 039 万(t不含上年度结转量);估算消费总量为11 600 万t,其中,因宏观形势不振而导致的制粉消费预计降为7 800 万t,饲用消费预计2 300 万t(包括今年3 月份后因小麦价格优势而带来的饲用消费增量部分),工业用和种用预计1 500 万t。理论年度结余约3 240 万t,如果考虑到农户自留情况(平均不超过产量的8%),2022/23 年度的存量结余约2 300 万t。

再来看2023 年的供应形势。根据国家统计局发布的冬小麦产量情况,并结合今年春小麦的生长形势,暂且对2023 年全年小麦产量按照13 700 万t估算;根据美麦价格走势和国际小麦生产形势,预计2023/24 年度小麦进口或依旧保持在1 000 万t 左右。如此,年度供给量为14 700 万t,再加上上年度结余的2 300 万t,累计供给量或达到17 000 万t。消费面上,2023/24 年度的消费量预计高于2022/23年度,制粉消费或随着宏观形势好转而有所提升,预计在8 300 万t 左右,饲用消费则因小麦价格和玉米逆差,再加上芽麦事件,预计将达到3 800 万t,工业用和种用预计将提高至1 800 万t 左右,消费累计约为13 900 万t。考虑到今年小麦的品质和价格情况,预计今年农户自留使用的量极少。由此预计2023/24 年度的结余量或有3 100 万t。因此,预计2023/24 年度内的小麦供应不紧反松。

从阶段性购销来看,当前正是收购高峰时段,无论是储备轮换、制粉加工,还是饲料养殖,多数都需要在这个阶段开展收购、建库,市场供需呈现的是“集中收购vs 分散供应”局面,收购是甲方,是花钱,占强势地位,特别是新麦上市时期价格多是年内低点,易涨难跌是常态。而当轮换任务完成、企业收购计划达到后,市场的购销重点逐步转向“消费”,而7、8 月份正值暑期,高温高湿的气候环境或制约终端备货积极性,平淡的消费状况或难以让加工企业继续提价采购。9 月份后进入传统的制粉消费季节,大规模的贸易供给尚未形成,企业采购多从基层粮点或是小型贸易商处采购,制粉加工进入正常环境,但玉米的生产形势和国际粮食进口情况将在很大程度上影响到饲用对小麦的消费意愿和比例。根据近两年新产玉米的“赚钱指数”来评估,如果今年华北地区新玉米长势正常,预计上市后的价格大概率会低于标准品质小麦,但接近芽麦价格。当饲用企业继续使用芽麦作为饲料主粮时,玉米行情或还将继续走低。进入四季度,市场供需则完全转为“集中供应vs 分散采购”,初期行情或还能维持坚挺,随着时间推移,对存货的管理成本逐步增加,价格变化趋势或许会向着最有利于“商品变现”的方向运行,购易、销难的情况将会逐步显现。

从贸易操作上看,首先,除饲料养殖企业以及为之配套收购的贸易商会加大对芽麦的收购力度之外,制粉企业、地方性国有或民营贸易企业会因收购品质控制、市场潜在风险、去年经营教训等原因降低对今年新季小麦的收储,全社会的总体收购量相比去年或有所减少。其次,上半年国内的宏观运行形势和大宗商品价格走势依旧处于收缩阶段,政策逆周期调节的效果体现或存在滞后性,未来一段时间内市场上可能出现的风险要大于机会,粮食贸易在“适度盈利、见好就收”的主导方针指引下,价格波动的幅度更窄,频次更高。第三,由于主产区各地小麦的品质差异较大,跨区调运更加频繁,也因此增加了企业的物流成本和品质检测成本;也正是区域间小麦品质差异,一些企业在收购时执行标准严苛,挂牌价和实际的结算价相差很多,“明涨实跌”的情况或高于去年;同时,企业为了降低成本,“新陈搀兑”“好次搀兑”的情况将更为多见。

总体上,由于今年收购高峰期较往年推迟,再加上部分地区种粮农户也存在“惜售”心理,市场收购周期将有所延长。当前市场处于收购入库的阶段,主产区麦价还有窄幅提升的空间,但预计进入8 月份后,市场购销逐步进入平缓期,小麦价格上行动力减弱。至9 月中旬,阶段性消费机会有所显现,但能够大幅提振小麦价格的难度较大,预计届时标准品质小麦的收购价格将在2 820~2 920 元/t 区间。

猜你喜欢

今日农业(2022年13期)2022-09-15 01:18:00

耕作与栽培(2022年3期)2022-08-05 03:54:36

今日自动化(2022年1期)2022-03-07 09:34:14

农业科技通讯(2022年2期)2022-02-28 09:58:52

今日农业(2020年13期)2020-12-15 09:08:51

今日农业(2020年18期)2020-12-14 19:08:44

中国化肥信息(2018年3期)2018-08-23 09:10:38

现代面粉工业(2018年6期)2018-02-14 20:47:58

现代工业经济和信息化(2016年8期)2016-05-17 05:37:34

河南科技(2014年22期)2014-02-27 14:18:12