产融结合、研发投入与企业绩效

——来自高新技术企业的经验证据

2022-08-09 03:27潘雅琼杨泊远

生产力研究 2022年7期

潘雅琼,杨泊远

(武汉科技大学 恒大管理学院,湖北 武汉 430065)

一、引言

在科技创新引领经济发展的进程中,作为重要推动力量的高新技术企业,常常面临研发投入大、资金短缺等融资约束问题。产融结合,即产业资本通过参股、控股金融机构等方式与金融资本融合起来(陈兆波,2015)[1],为企业提供了新的资金来源渠道。高新技术企业纷纷开展各种形式的产融结合,如参股控股银行、保险公司,开设金融子公司,购买金融衍生产品等。产融结合能否提升企业绩效?通过怎样的路径影响企业绩效?不同类型的产融结合,其效果是否存在差异?这些问题的研究具有重大的理论和现实意义。

学者们对产融结合的研究经历了从模式、动机到效果的历程。对于产融结合的动机研究,学术界基本达成共识,包括:(1)减少信息不对称,降低融资成本,企业更容易获得来自银行、保险等的信贷支持(Houston 等,2014;黎文靖和李茫茫,2017)[2-3];(2)企业将产融结合获得的资金用于扩大生产等方面的投资,缓解投资不足,减少非效率投资(邢会等,2021)[4];(3)产融结合提升了企业融资能力,对风险的承担水平更高(黄光明和刘放,2018)[5];(4)企业通过产融结合缓解资金短缺的困扰,加大研发投入力度,推动企业创新活动(Hsu 等,2014)[6],优化内部资源配置(陈美和夏卓秀,2019)[7]。

产融结合的经济效果如何,尤其对企业绩效的影响,研究结论存在分歧。大部分学者认为产融结合对企业绩效存在正向促进作用,能显著提升企业绩效(张冬,2021)[8],特别当企业持股金融机构的股权稳定性越高,这种正面影响越大(Elyasiani 和Jia,2010)[9]。少部分学者得出相反结论,产融结合会恶化公司业绩(蔺元,2010)[10],但这种负面影响会随着时间的推移逐渐减弱(黄斌和冯俭,2020)[11]。还有一部分认为两者之间无显著关系,尤其是产融结合程度不高时(张庆亮和孙景同,2007)[12]。

本文可能的贡献在于:(1)全面考量产融结合类型。前人研究产融结合时,仅仅考察实体企业持股上市或者非上市金融企业,本文创新性地以企业持股金融机构上市与否和持股类型,作为产融结合的分类依据。样本涵盖持股上市和非上市金融机构,持股银行、非银行和综合类金融机构,全面分析产融结合类型对企业绩效的差异性影响。(2)研究方法的综合运用具有一定的创新性。相较于现有研究单一使用多元线性回归,本文采取倾向得分匹配法测度产融结合与企业绩效的关系,逐步回归法评估研发投入的中介效应,面板回归检验不同类型的产融结合影响企业绩效的差异性。(3)研究对象选择上,不同于前人多以企业整体作为样本,本文聚焦高新技术企业,研究更具针对性。

二、机理分析与研究假设

(一)产融结合对高新技术企业绩效的影响

科技创新是一项高投入、高风险的活动,在研究开发阶段需要投入巨大的资金和研发人才,但结果却存在不确定的因素,既可能获得巨额的回报,也可能以研发失败而告终。高新技术企业寻求与金融机构资本联合,为扩展资金来源,推动企业发展带来契机。首先增加了金融机构对企业的了解,减少了彼此间的信息不对称,降低了交易成本,缓解了融资约束;其次,高新企业涉足金融业开展多元化经营,拓宽了业务渠道和收益来源,实现了资本增值;最后,产业资本和金融资本的渗透融合,有效整合了资源,实现了双赢和协同效应(杜传忠等,2014)[13]。

提出假设H1:产融结合能提升高新技术企业绩效。

(二)研发投入的中介效应

创新是高新技术企业发展的第一动力,通过对新产品和新技术的研究开发,企业可以获得超过市场平均水平的利润,推动企业短期业绩和长期发展。由于研发活动的不确定性,高新技术企业往往面临资金短缺的困境。产融结合使企业更容易从金融机构获得贷款,为研发投入创造了稳定的资金环境,从而提高企业的创新绩效。

提出假设H2:研发投入在产融结合影响企业绩效的过程中具有中介效应。

(三)产融结合类型对企业绩效作用的差异性

根据金融机构上市与否和类型的不同,本文将产融结合分为:持股上市和非上市金融机构的产融结合,持股银行类、非银行类和综合类金融机构的产融结合。

根据金融发展理论,金融业的特殊地位使其受到严格的监管,上市门槛较高。只有资本充裕、内控完善、管理规范、信息透明的金融机构才可能上市。因此,企业持股的金融机构上市与否,其产融结合的效果可能会不同。

提出假设H3a:持股上市与非上市金融机构对高新技术企业绩效的影响有显著差异。

高新技术企业产融结合的方式呈多元化,即可参股银行,也可投资保险、证券、基金、信托等非银行金融机构,还可兼具银行和非银行的综合型融合。不同类型的金融机构具有不同的业务范围和资金实力,对企业绩效可能产生不同影响。

提出假设H3b:持股不同类型金融机构对高新技术企业绩效的影响有显著差异。

三、研究设计

(一)数据来源与样本选择

数据来源于Wind 数据库,样本来源于国泰安数据库高新技术企业资质认定子库,时间跨度2008—2020 年。删除数据缺失过多的样本、ST 股、时间跨度点(即2008 年和2020 年)实施产融结合的样本。若同一企业当年多次进行产融结合,则视为一次并用最高持股比例来代表。最终获取480 家高新技术企业,5 760 个观测值。

(二)变量设定

各变量定义及说明如表1 所示。

表1 变量定义及说明

四、实证分析

(一)产融结合与企业绩效的PSM 匹配

1.PSM 模型构建。本文运用倾向得分匹配模型,对比企业实施和不实施产融结合的绩效差异,研究产融结合是否会影响高新技术企业绩效。分析步骤如下:

(1)样本分组,实施产融结合的企业为处理组(Tr=1),未实施的为对照组(Tr=0),选取协变量和测度标准来定义“相似性”。

(2)设定打分匹配指标,运用Logit 回归估计倾向得分。Logit 回归模型为:

(3)选择匹配方法实施匹配,计算平均处理效应(ATT)。本文采用1∶2 近邻匹配法,将实施产融结合的企业和未实施的企业进行匹配,得到ATT值,记为:

式(2)中,Perf1、Perf0分别表示实施和未实施产融结合的企业绩效,X为匹配变量。

(4)假设检验(共同支撑和平衡性)验证匹配效果。

2.Logit 模型估计结果。Logit 模型估计结果显示(表略),除了X5 值外,其他匹配变量至少在10%的水平下显著,说明这些PSM 匹配变量对产融结合的作用显著。具体而言,当企业净资产越多,资产负债率越高,成立年限越长,股本数越大,管理费用越高,存货周转率和总资产周转率越高,越有可能参与产融结合。而股权集中度、托宾Q 值、董事会规模、高层薪酬、营业收入和总资产增长率越高,企业实施产融结合的概率则越小。

3.PSM 匹配结果及稳健性检验。表2 显示了企业平均参与效应(ATT)。采用1∶2 近邻匹配法,实施产融结合的企业比未实施的企业,ROA高出0.004 35,ROE高出0.009 47,说明处理组的绩效在匹配前低于对照组,匹配后则高于对照组。尽管变化值非常小,但ATT数值为正表明产融结合提升了高新技术企业绩效,符合H1 假设。采用2 近邻卡尺匹配法进行稳健性检验,ROA和ROE的ATT值分别为0.004 35 和0.009 57,均通过显著性检验,说明该倾向得分匹配结果可靠,假设H1 仍然成立。

表2 倾向得分匹配结果

4.共同支撑性假设与平衡性检验。共同支撑假设结果(表略)显示,在5 605 个观测值中,5 476 个满足共同支撑(处理组919,对照组4 557),表明97.7%的观测值满足共同支撑假设。匹配后的核密度图(图略)显示,匹配后处理组和对照组在绝大部分区域重叠,满足共同支撑假设。平衡假设检验结果(表略)显示,匹配后绝大部分变量的标准偏差明显降低,通过平衡性检验。

(二)研发投入的中介效应检验

1.逐步回归法方法论及模型构建。本文采取逐步回归法(温忠麟等,2004)[14],检验研发投入在产融结合作用于企业绩效中是否存在中介效应。构建以下模型:

其中,X15 为固定资产净额/总资产;X16 为独立董事人数;X17 为现金流量净额/总资产;其他变量如表1 所示。式(4)中控制变量参考刘婧等(2019)[15]。

逐步回归中介效应检验过程如下:(1)检验式(3)Tr的系数θ1,评估产融结合对企业绩效的总效应;(2)检验式(4)Tr的系数α1,即产融结合与研发投入的关系;(3)检验式(5)Tr的系数β1和Rd的系数β2,即同时考察产融结合和研发投入对企业绩效的影响。若θ1、α1和β2均显著,表明研发投入具有显著的中介效应。进而,若β1不显著,则为完全中介效应;相反,则是部分中介效应。

2.Rd 中介效应检验结果。表3 显示第(1)列、第(2)列分别以ROA和ROE衡量企业绩效,Tr的系数对应为0.009 1 和0.015 3,均在10%水平下通过显著性检验,表明实施产融结合能提升企业绩效,与前文PSM 结论一致。第(3)列Tr的回归系数为0.357 4,表明产融结合能显著推动研发投入。第(4)列、第(5)列Rd的系数分别为0.004 2 和0.008 5,均通过显著性检验。据此假设H2 成立,产融结合通过研发投入促进企业绩效,且研发投入存在部分中介效应。

表3 中介效应检验结果

(三)产融结合类型对企业绩效的差异性影响

1.模型构建。本文构建面板数据模型,测度产融结合类型对企业绩效作用的差异性。其中,D 表示产融结合类型,在考察金融机构是否上市对绩效的差异影响时,D 代表上市(List)和非上市(UnList);在检验不同类型金融机构对绩效的差异影响时,D 代表银行(Bank)、非银行(Other)和综合类(Com)。

2.上市/非上市金融机构对企业绩效的差异性影响。如表4 所示,第(1)列、第(2)列中List 系数分别为0.023 5 和0.039 3,均在1%水平下显著,表明持股上市金融机构显著提升高新技术企业绩效。第(3)列、第(4)列中UnList系数均为负值,被解释变量为ROE时没有通过显著性检验,说明持股非上市金融机构对高新技术企业绩效没有显著的影响。因此,假设H3a 成立,高新技术企业绩效与持股金融机构是否上市有显著关系,持股上市金融机构对企业绩效的推动作用明显优于持股非上市金融机构。

表4 上市/非上市金融机构对企业绩效的影响

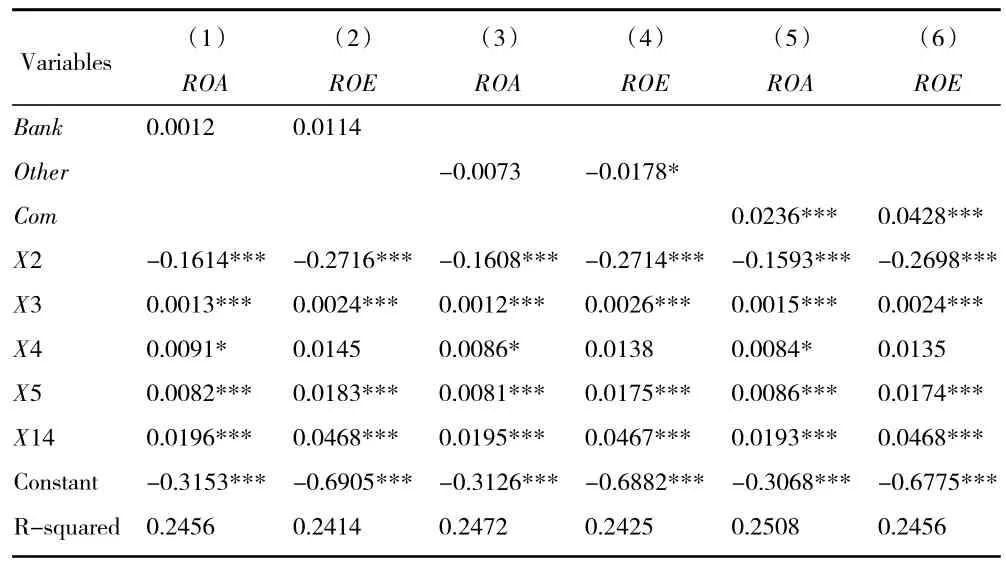

3.银行/非银行/综合类产融结合对企业绩效的差异性影响。如表5 所示,第(1)列、第(2)列中Bank的系数为正且不显著,表明单纯银行类产融结合对企业绩效作用不明显。第(3)列、第(4)列中Other的系数均为负,只有以ROE为被解释变量的结果显著,表明非银行类产融结合与企业绩效呈负相关。第(5)列、第(6)列中Com的系数分别为0.023 6 和0.042 8,均在1%水平下显著,表明综合类产融结合能显著提升高新技术企业绩效。因此,假设H3b成立,高新技术企业绩效与不同类型的产融结合显著相关。其中,综合类产融结合具有显著的正向作用,而仅持股银行类或非银行类的产融结合对企业绩效的影响不显著。

表5 银行/非银行/综合类产融结合对企业绩效的影响

五、结论及建议

本文以2008—2020 年A 股高新技术上市公司为样本,运用倾向得分匹配法、逐步回归法和面板数据多元回归,考察产融结合与企业绩效的关系。

研究发现:

(1)产融结合显著提升了高新技术企业绩效。

(2)机制研究显示,研发投入具有部分中介效应,产融结合通过促进研发投入对高新技术企业绩效产生正向影响。

(3)不同类型的产融结合对高新技术企业绩效具有差异性影响。持股上市金融机构比投资非上市金融机构,有更显著的正向作用。相比单独持股银行类或非银行类金融机构,综合类产融结合更能显著提升企业绩效。

建议如下:

(1)因地制宜,实施产融结合。高新技术企业应积极利用产融结合的正向作用,加强与金融机构的合作,根据自身特性和风险承担能力,选择合适的金融工具,谨慎高杠杆投资,确保产融结合匹配企业资本规模。

(2)加大研发投入力度,提高创新水平。产融结合扩宽了高新技术企业的资金来源后,要增加研发、把钱花在刀刃上,争取核心关键技术的突破。

(3)合理选择产融结合对象,最大限度地发挥效果。注意产融结合的差异性作用,尽量选择持股上市金融机构,参与兼具银行和非银行类综合型、多元化的产融结合,实现实业和金融业双赢协同。

猜你喜欢

品牌研究(2022年12期)2022-11-24

营销界(2021年2期)2021-11-29

——基于CNKI文献的CiteSpace可视化分析

哈尔滨学院学报(2021年4期)2021-05-14

南开管理评论(2021年1期)2021-04-13

——兼议《非银行支付机构条例(征求意见稿)》

上海立信会计金融学院学报(2021年5期)2021-01-30

投资与合作(2019年1期)2019-04-12

财讯(2018年12期)2018-05-14

南方企业家(2018年10期)2018-02-22

中国经济周刊(2015年32期)2015-09-10

商情(2009年9期)2009-07-31