建档立卡贫困户住院患者医保资金使用分析及建议*

2022-07-05 09:45朱立强霍月红王迎宾

中国卫生质量管理 2022年6期

——朱立强 叶 敏 霍月红 王迎宾*

为解决因病致贫问题,全国各地都制定了针对建档立卡贫困户的医疗保障政策,缓解了其就医难题[1]。但建档立卡贫困户的就医资金一般来自基本医疗保险基金,在保障正常医疗需求的同时也产生了过度使用等问题[2]。医保资金不合理使用,不仅加重了医保经济负担,而且可能对医疗保障政策的执行造成不良影响[3]。

既往有研究[4-5]分析贫困户住院患者费用和资金需求,但未涉及患者分类医保结算费用。为了解大同市建档立卡贫困户的医疗保障情况,本研究对某三级医院建档立卡贫困户住院患者的分类医保结算费用进行了聚类分析,旨在为医保资金合理使用提供参考。

1 研究对象与方法

1.1 研究对象

以2018年1月1日-2020年12月31日大同市某三级医院建档立卡贫困户住院患者为研究对象,提取患者性别、年龄、住院天数、住院次数、诊断个数、危重程度、是否手术、住院总费用以及基本医疗保险报销费用、大病保险报销费用、目录外商业补充医疗保险报销费用、医保兜底费用等信息。

1.2 统计分析方法

根据患者的医保分类结算费用比例,使用K-Means方法进行聚类,依据伪F统计量、近似期望R2和立方聚类准则(CCC值)确定最佳分类数。2018年-2020年医保分类结算费用比例以及不同类别患者年龄、住院次数、诊断个数、分类住院费用、住院天数和住院总费用的组间比较采用Kruskal-WallisH检验;不同类别患者性别、危重程度和是否手术的组间比较使用卡方检验。以P<0.05表示差异有统计学意义。所得数据应用SAS 9.2软件和SPSS 13.0软件进行统计学处理。

2 结果

2.1 一般情况

2018年-2020年,该院建档立卡贫困户住院总计1 435人次(住院1次674人次,住院2次124人次,住院≥3次94人次),住院总费用2 324.88万元,分别占同期城乡居民医疗保险住院总人次和总费用的27.63%和36.84%。

住院费用的中位数(四分位数间距)为10 482元(10 690元)。自付272.60万元,占11.73%;医保报销1 993.42万元,占85.74%;目录外商业补充医疗保险报销58.86万元,占2.53%。在医保报销的1 993.42万元中:基本医疗保险报销1 108.55万元,占55.61%;大病保险报销540.56万元,占27.12%;医保兜底344.31万元,占17.27%。

2018年-2020年住院费用中,个人自付比例、基本医疗保险报销比例、大病保险报销比例和目录外商业补充医疗保险报销比例有统计学意义(P<0.05)。见表1。

表1 2018年-2020年建档立卡贫困户住院患者住院费用构成

2.2 聚类情况

结合最佳聚类准则和患者具体情况,将住院患者聚为5类效果最佳(伪F统计量=2 344.88,近似期望R2=0.63,CCC=81.17)。

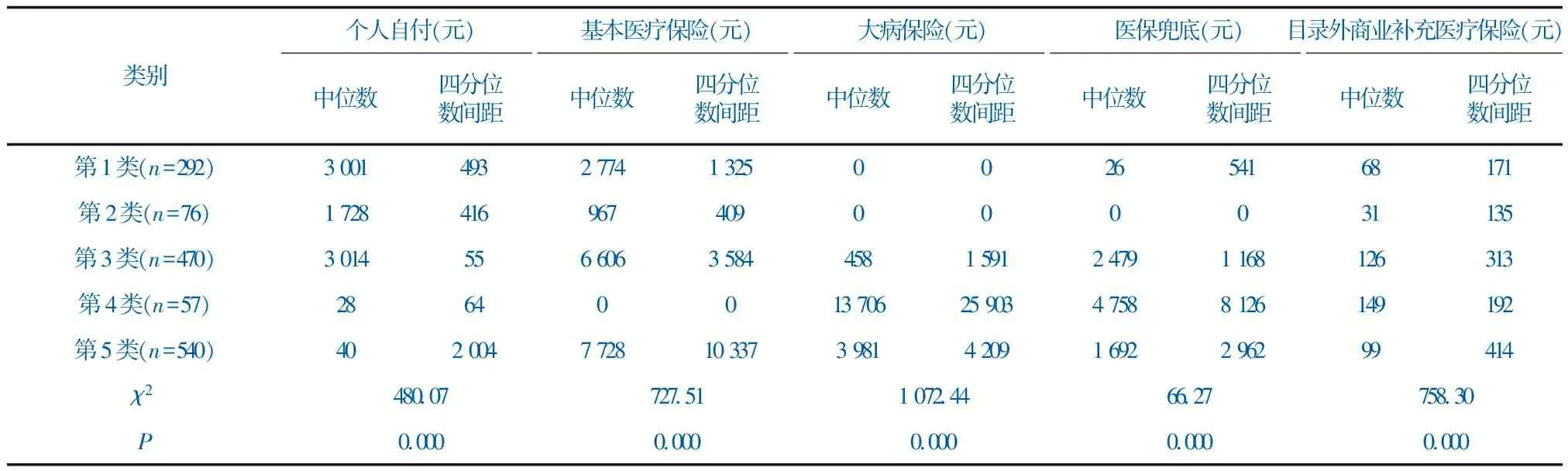

2.2.1 患者聚类特征 第1类患者有292人次,在自付和基本医疗保险属性上较大(聚类中心分别为47.60、46.09),在大病保险和医保兜底属性上较小(聚类中心分别为0.03、3.76)。第2类患者有76人次,在自付和目录外商业补充医疗保险属性上较大(聚类中心分别为65.92、3.98),在大病保险和医保兜底属性上较小(聚类中心分别为0、0.26)。第3类患者有470人次,在基本医疗保险和医保兜底属性上较大(聚类中心分别为51.87、18.79)。第4类患者有57人次,在大病保险和医保兜底属性上较大(聚类中心分别为71.79、23.71),在自付和基本医疗保险属性上较小(聚类中心分别为1.16、2.47)。第5类患者有540人次,在基本医疗保险属性上较大(聚类中心为54.71),在自付属性上较小(聚类中心为3.16)。

2.2.2 聚类区分效果 5类患者的一般情况(年龄、性别、住院次数、诊断个数、危重程度、是否手术、住院天数和住院总费用)和分类医保结算费用(自付、基本医疗保险、大病保险、医保兜底和目录外商业补充医疗保险)均有统计学意义(P<0.05)。见表2、表3。

表2 2018年-2020年建档立卡贫困户住院患者聚类特征比较

表3 2018年-2020年建档立卡贫困户住院患者分类医保结算费用比较

根据患者的一般情况和住院费用结算出口,将患者类型和分类特征进行定义和描述,见表4。

表4 2018年-2020年建档立卡贫困户住院患者类型与分类特征

3 讨论

山西省建档立卡贫困户住院医保目录内费用中,个人年度自付限额分别为县级医院1 000元、市级医院3 000元、省级医院6 000元,住院费用由基本医疗保险报销后,个人自付限额以外的费用由大病保险(目录内费用的80%)和医保兜底进行保障,医保目录外费用则由补充商业医疗保险报销85%、个人承担15%。基本医疗保险年度报销封顶线为7万元,大病保险不设封顶线[6]。大同市建档立卡贫困户住院患者在市级三级医院报销比例为88.27%,高于余海燕等[5]的研究结果,并且由于存在个人年度自付封顶线,住院总费用越高,报销比例越高。针对建档立卡贫困户的医疗保障政策解决了因病致贫问题[7],但在实施过程中也诱导了一些过度就医需求,增加了医保资金压力。

3.1 分类医保结算费用分析

3.1.1 基本医疗保险 城乡居民基本医疗保险用于保障参保人员的基本医疗需求。大同市建档立卡贫困户2018年-2020年基本医疗保险报销水平为52.18%,与谢明明等[8]的研究结果(51.56%)接近,实现了基本医疗保险基础保障全覆盖的目的。

3.1.2 大病保险 目前,大同市建档立卡贫困户的大病保险政策是按照患者年度累计自付费用衡量,没有考虑病种。由于门槛设置低,导致不属于大病的患者享受了大病保险报销,这违背了政策设置初衷。目前,大同市大病保险通过政府招标、商业保险机构承办进行,所需资金由医保资金支付,来源单一,医保资金紧张问题已逐步显现。建议参考大同市年度医保基金总额和承受能力,测算建档立卡贫困户的大病保险资金需求,完善大病保险政策,结合病种、病情、病程和累计费用等确定大病保险范围。

3.1.3 医保兜底 医保兜底用于补充基本医疗保险和大病保险,确保建档立卡贫困户的自付费用在限额内。兜底政策减轻了贫困户的住院经济负担,但与大病保险同样只考虑费用,未考虑病种,容易出现过度占用有限医保资金的问题[9-10]。

3.1.4 目录外补充商业医疗保险 建档立卡贫困户住院患者的医保目录外治疗项目费用和所占比例均不高,说明医保目录内项目基本可满足治疗要求,医疗机构也基本能优先选用目录内项目进行治疗。建议组织专家继续对目录外项目进行论证,将符合条件的项目纳入医保报销目录,对不合理项目及时调整;同时,继续对选用目录外项目的情况进行严格监管。

3.2 患者聚类类别特征分析

第1类患者病情较轻,存在过度转诊情况。部分患者由于自付费用存在封顶线、个人自付费用少,加上对县级医院医疗水平不信任等,主动提出转诊到上级医院治疗的要求。

第2类患者主要以住院检查为主,大部分患者的转诊原因为在县级医院无法确诊,需要转到三级医院诊治。患者经检查后向下转诊到县级医院或向上转诊到省级医院,此类患者住院天数和住院费用在5类患者中最少,但患者及陪同人员因转诊产生的交通、食宿和陪护等费用也占一定比例。此类患者可优先通过远程会诊平台进行会诊,确需转诊的再行转诊。

第3类患者主要为冠心病、慢性阻塞性肺疾病急性加重期和脑血管病等常见慢性病患者。基本医疗保险占比较高,需医保兜底解决部分费用。对于此类患者,如果病情处于稳定期,建议首先在基层医疗机构救治,如病情需要可转诊到三级医院。

第4类患者住院天数最长(23 d),大部分属于肿瘤广泛转移和终末期尿毒症患者,目前医疗条件已无法治疗。大部分患者年度基本医疗保险额度已用完,主要使用大病保险和医保兜底报销,此类患者应在县级医院进行支持治疗或临终关怀。

第5类患者年龄偏大,基础疾病多,住院次数多,绝大部分费用由医保资金支付。由于建档立卡贫困户住院患者在市级医院住院个人年度自付费用存在3 000元上限,达到3 000元上限后年内再次住院个人不需再支付医保目录内项目的任何费用,同时目前对建档立卡贫困户多次住院以及越级就诊等情况监管力度不够,导致部分患者反复住院和越级就诊,是医保资金的重点使用人群[11-12]。

3.3 改进建议

3.3.1 提高县级医院诊疗水平 以国家全面加强县级医院综合服务能力建设为契机,加强县级医院重点临床专科建设,特别是转诊率较高的专科建设;同时,加强人才培训,积极改革薪酬体制,并引进紧缺专业人才;此外,充分发挥医联体的整合作用,促进三级医院优质医疗资源下沉,提升县级医院医疗服务水平,避免患者过度转诊。

3.3.2 落实分级诊疗 卫生行政部门要切实监督转诊行为的合理性,适度拉开各级医院报销比例,提高基层医疗机构报销比例,适当降低轻症患者越级到上级医院就诊的报销比例,继续推进家庭医生签约服务,使分级诊疗政策得到有效落实。

3.3.3 优化不同类别患者的治疗出口 第1类患者尽量在基层医疗机构诊治,确需转院的要严格把握转诊指征,同时对三级医院收治患者病种进行规范,严格掌握入院标准。第2类患者需充分利用现有分级诊疗平台的电子健康档案和病历信息,推进检查结果互认和远程临床多学科会诊,在三级医院确诊后及时向上或向下转诊。第3类、第4类和第5类患者经三级医院治疗病情稳定后,及时转回当地治疗。患者终末期维持治疗建议在县级医院进行,优先保障临床上有确切治疗效果的重大疾病,减少终末期疾病的无效治疗费用补偿。对大病报销和医保兜底病种进行限定,对不同疾病设置不同补偿水平,轻症患者且住院费用较少,不宜使用大病保险和医保兜底进行保障,可通过民政、扶贫或社会力量解决。

3.3.4 加大商业保险利用力度 由医保行政部门出资购买的大病保险和目录外补充商业医疗保险,对基本医疗保险起到了补充作用,但资金仍来源于医保资金池,存在保障模式单一、报销比例不高、与基本医疗保险边界不清等问题。因此,应继续促进商业保险机构和医保深入合作,逐步提高商业保险在医疗保障中所占比例,充分发挥保险公司的优势,审核和监督医疗机构的医疗行为,控制医疗费用,优化商业保险赔付方案,视患者情况分类保障。同时,不断增强民政、扶贫部门和社会力量对重大疾病患者的救助作用,逐步建立医疗救助、商业保险和社会救助相结合的健康扶贫制度。

猜你喜欢

今日农业(2022年2期)2022-06-01

活力(2019年17期)2019-11-26

现代计算机(2018年27期)2018-10-25

消费导刊(2017年24期)2018-01-31

舰船电子对抗(2017年6期)2018-01-11

IT经理世界(2016年18期)2016-11-04

互联网天地(2016年1期)2016-05-04

现代计算机(2016年17期)2016-02-28

海峡姐妹(2016年4期)2016-02-27

科学中国人(2015年2期)2015-07-26