光伏电池片不同销售模式收入确认辨析

2021-12-09 08:35陈水华

企业改革与管理 2021年22期

陈水华

(金寨嘉悦新能源科技有限公司,安徽 六安 237300)

本文主要根据光伏电池片行业的实际情况,结合财务会计准则对于收入的定义,将实际工作中遇到的几种销售模式进行介绍,对其不同的影响结果进行说明,并对关键合同条款进行解读。

一、收入相关概念概述

《企业会计准则第14号-收入》(2017年修订)第四条规定:企业应当在履行了合同中的履约义务,即在客户取得相关商品控制权时确认收入。

取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。

《企业会计准则第14号-收入》(2017年修订)第十三条规定:对于在某一时点履行的履约义务,企业应当在客户取得相关商品控制权时点确认收入。在判断客户是否已取得商品控制权时,企业应当考虑下列迹象:

(1)企业就该商品享有现时收款权利,及客户就该商品富有现时付款义务。

(2)企业已将该商品的法定所有权转移给客户,即客户已拥有该商品的法定所有权。

(3)企业已将该商品实物转移给客户,即客户已实物占有该商品。

(4)企业已将该商品所有权上的主要风险和报酬转移给客户,即客户已取得该商品所有权上的主要风险和报酬。

(5)客户已接手该商品。

二、光伏电池片行业几种合同签订方式简介

1.直接约定代工费

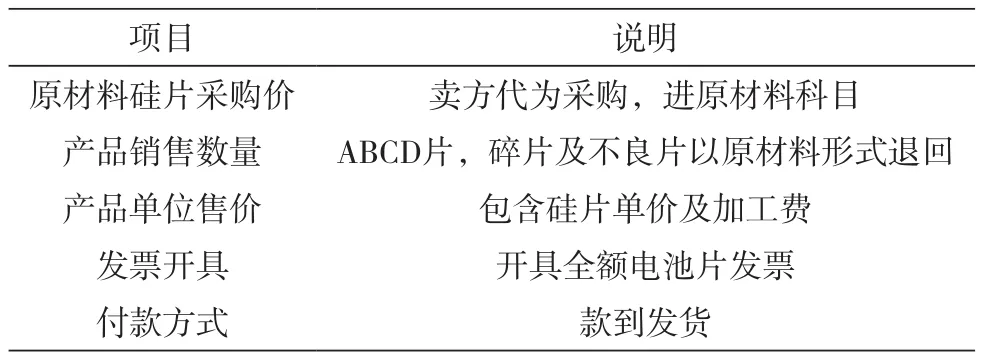

根据太阳能电池代加工合同约定甲方(委托方)委托乙方(受托方)代加工电池片400万片,代工费1.65元/片,计费对象为代工产出的电池片合同A+B,CD碎不超过0.7%(超过0.7%的部分收加工费),部分项目列表说明如下(表1):

根据收入确认判断:销售合同条款约定,该合同仅存在一项单项履约义务,即将买方供货的硅片制成电池片,硅片实际还属于委托方,材料风险及制程风险绝大部分由买方承担,此项销售合同开票就是纯代工费,故以净额法确认收入,此为纯代工模式。

2.卖方代买硅片,全额结算电池片

(1)销售合同

合同约定由买方代购一定要求的硅片500万片,卖方收到买方代购的硅片后,产出电池片500万片全返(其中来料碎片、制程碎片及EL不良片及C/D/碎等级电池片以原材料形式退至买方)。

(2)采购合同

同时签订采购合同,约定从买方采购对等数量的硅片,合同条款中补充约定买卖合同后,硅片货款可直接抵扣电池片货款,卖方无需向买方支付硅片货款。

表2

根据收入确认判断:根据销售合同条款,该合同仅存在一项单项履约义务,即将指定条件的代购硅片制成电池片,硅片材料风险及制程风险均由买方承担,因此,此项销售合同应以净额法确认收入,将购销合同差额确认为加工费收入。

3.买方销售硅片,同时购买一定效率档位的电池片

(1)销售合同

根据电池片销售合同,订单有效期内经销贸易加工费2元/片,若硅片价格出现较大波动,卖方电池片价格根据硅片价格波动做调整,并约定“电池和硅片的差价保持不变”。

(2)采购合同

卖方从买方采购硅片500万片,但约定此硅片全部用于生产买方的电池片产品、买卖双方债权债务清理完毕前货物硅片所有权归属于买方。

根据收入确认判断:在电池片生产过程中买方拥有硅片的所有权,卖方无权自主决定所交易商品的价格且不承担产成品跌价风险,但考虑500万硅片无法生产出买方需要的A级22.2%以上效率档位的电池片500万片,卖方需自购硅片进行补片,只要产品满足要求即可;同时当电池片销售形成时,就不存在硅片跌价风险和所有权的问题了,同时考虑开票和回款全部为全额方式进行,因此该项销售合同个人认为应以全额法确认收入。

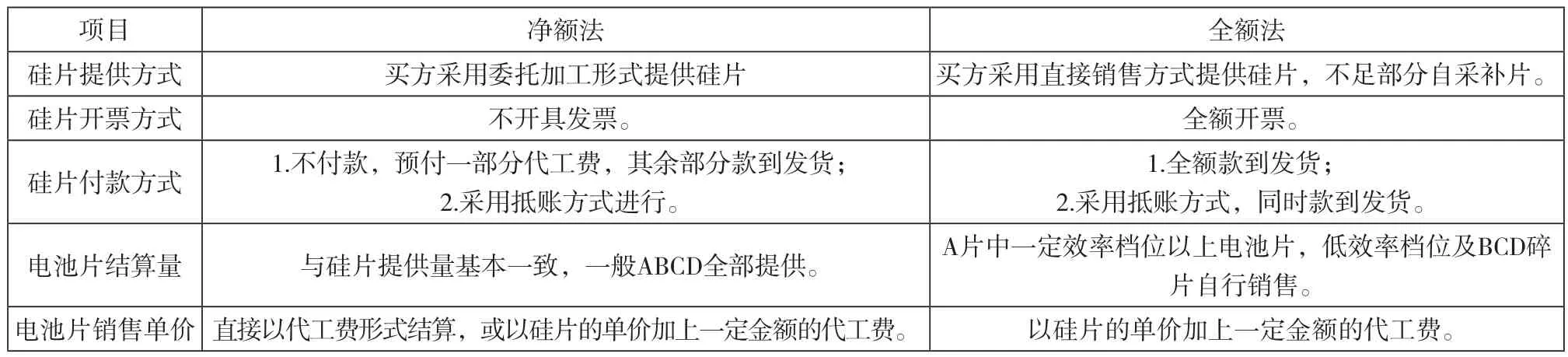

三、光伏电池片行业几种销售模式对比表(表3)

表3

个人认为应关注业务的本质,是否有一一对应关系,买方提供的硅片在实际生产过程中是否绝对指定用途,卖方自购硅片生产的电池片只要满足买方产品指标要求买方是否接受,是否能识别出来。

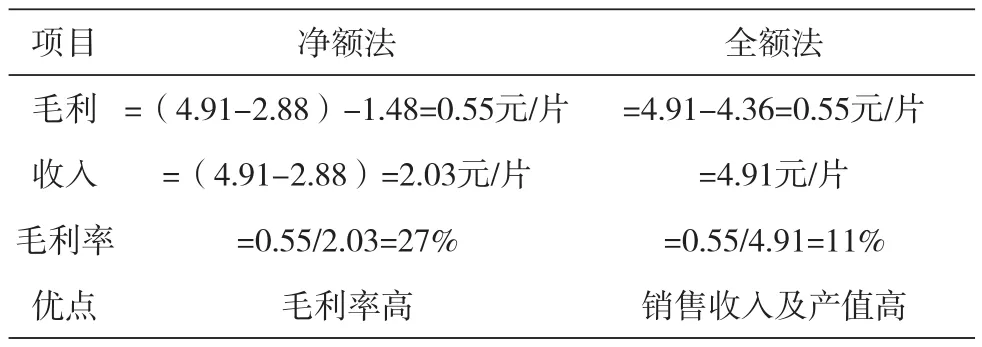

四、光伏电池片行业几种销售模式对毛利率影响对比表(表4)

表4

举例说明。硅片含税:3.25元/片,不含税:2.88元/片,加工费1.48元/片,合计4.36元/片;电池片售价含税:元/瓦,不含税:0.796元/瓦,不含税:4.91元/片。

通过二种模式对毛利和毛利率的比较可以看出,因为二者收入取数的不一致,导致净额法与全额法的毛利率在计算时分母不一致,净额法放大了毛利率,当毛利率为正数时,毛利率更高,当毛利率为负数时,毛利率亏损更多。全额法下销售收入和产值高,公司所在的政府部门更倾向于采用这种方式,对于公司对外宣传也更有利。

五、结语

本文对光伏电池片几种不同的销售模式及其收入确认规则进行了阐述,对几种常见的合同条款进行了解读,强调合同条款表述对收入确认规则的重要性。另外,从结算方式、收款条件、开票方式、所有权转移等方面进行对比解读,提出了相关的意见,进行事前规划,以规避后续审计争议。

猜你喜欢

现代经济信息(2022年26期)2022-11-16

西安石油大学学报(社会科学版)(2021年4期)2021-11-29

品牌研究(2021年10期)2021-11-28

太阳能(2021年7期)2021-07-30

证券市场周刊(2020年44期)2020-12-15

山西电子技术(2020年3期)2020-06-18

金刚石与磨料磨具工程(2019年4期)2019-09-18

价值工程(2017年17期)2017-06-06

建筑建材装饰(2016年8期)2016-12-29

现代商贸工业(2016年5期)2016-12-26