卖空机制对公司创新投入的影响研究

——基于高技术公司和非高技术公司异质性视角

2020-04-20 10:21

预测 2020年2期

(中南财经政法大学 金融学院,湖北 武汉 430073)

1 引言

2010年3月31日我国沪深两市正式启动融资融券试点业务,这意味着自我国大陆股票市场建立以来就存在的卖空管制放松了,该项业务允许对部分公司的股票卖空,并且随着业务的发展允许卖空的股票范围在不断扩大。卖空机制在我国资本市场经历了从无到有的重要变化,实施后会产生什么样的经济后果,对哪些市场参与者造成影响,是积极影响还是消极影响,这些都成了学者们关注的热点问题。根据已有文献对我国融资融券制度的研究,部分学者肯定了放松卖空管制对股票市场的积极作用,包括提高股票市场定价效率[1]、降低标的公司股价特质性波动[2];不过也有部分学者持否定观点认为其加剧了股市波动[3]。卖空机制不仅会对受其直接影响的股票市场发挥作用,同样会对受其间接影响的市场参与者发挥作用,比如卖空机制可以抑制公司盈余管理行为[4]、规制融资行为[5]以及提高公司信息披露质量[6]。

在经济和科技飞速发展的今天,创新势在必行,创新是一个公司、一个国家拥有美好未来的必要条件。部分学者研究了卖空机制对创新的影响,比如权小锋和尹洪英[7],郝项超等[8],陈怡欣等[9]以及王春燕等[10]。不过已有研究都更关注卖空机制对创新产出的影响,较少关注对创新投入的影响,即使涉及创新投入,更多地也是研发资金投入,几乎未涉及研发人员投入,而在创新投入中,资金和人力是同样重要的。此外,研究相关问题的文献几乎都将样本作为总体进行考察,但无论是创新产出还是创新投入,其在高技术公司和非高技术公司中具有完全不同的地位,卖空机制对其可能产生不同的影响。因此,本文试图弥补该方面研究空白,可能的贡献有以下两点:一是根据国家统计局印发的《高技术产业(制造业)分类(2017)》,将样本分为高技术公司和非高技术公司研究卖空机制对创新投入产生的影响,并进一步分析这种影响在不同的公司治理水平、不同的分析师跟踪人数中存在的异质性;二是除了研发资金投入外,还引入研发人员投入以更全面地衡量创新投入水平。

2 文献回顾与研究假设

2.1 文献回顾

卖空机制是资本市场发展到一定阶段的产物,股票市场是其最为直接的影响对象,因此与之相关的文献也是最多且最充分的。在早期未实施或者禁止卖空时,许多学者基于该背景研究了卖空限制对股票市场的消极影响,比如Miller[11]指出在不确定性和风险存在的条件下,投资者对市场证券有不同的估计,而在限制了卖空以后,市场上留存的乐观投资者会使得股价高估。在不允许卖空的环境下,负面信息不能及时反映到股价中,那么已经高估的股价等到泡沫破灭时可能会导致市场崩盘[12]。随着资本市场的快速发展,卖空机制逐渐启动和放开,部分学者肯定了卖空对市场的积极作用,比如推进股票市场的价格发现机制[13],提高了股票的定价效率[1]。当然,也有部分学者认为卖空机制或许会带来负面影响[3,14]。

卖空者能够敏锐地察觉公司地负面信息,他们将这些存在财务不端行为的公司定位为目标公司,在股价下跌前进行大量卖空交易,抑制股价上涨,帮助股价更贴近其基本价值,同时最大化投资收益[15]。被卖空的公司面临的不仅仅是股价下跌的风险,严重时还可能会导致退市[16]。因此,上市公司为了避免成为卖空者攻击的对象,会采取一系列积极措施,包括主动降低公司盈余管理[17]、提高公司投资效率[18]、改善并购绩效[19]等,但与此同时也可能负面影响公司行为,比如更可能发生内幕交易[20]、更少的承担风险[21]。

部分学者研究了卖空机制对创新的影响,比如权小锋和尹洪英[7]指出卖空机制可以提高公司的创新效率,陈怡欣等[9]发现相比不可卖空公司,可卖空公司的专利申请量显著增加,郝项超等[8]认为卖空促进了创新的数量和质量的提高,这些文献都主要关注创新产出。而王春燕等[10]关注了创新投入,指出卖空机制显著提升了公司的创新投资水平。上述仅有较少文献关注融券机制与创新投入的关系,但主要研究的是研发资金投入,并未涉及研发人员投入,且也未区分高技术行业和非高技术行业的异质性。创新活动对不同技术含量的公司而言其重要性截然不同,那么卖空机制对创新投入产生的影响也可能不一样,本文试图基于这种异质性进行研究,弥补相关空白。

2.2 研究假设

卖空机制可以作为一种威胁的角色对公司施压来影响创新投入。创新投入的资金量大、期限长、变现速度慢、风险性高[22],管理者由于任期、代理问题或者薪酬等原因通常不愿进行创新投入[7],但创新却有利于公司的长期价值提升和可持续发展。而卖空机制有助于约束管理层的这种短视行为[8],因为放松卖空管制后,卖空者可能会袭击那些安于现状、停滞不前的公司,导致股价下跌股东财富缩水,De Angelis等[23]发现在这种威胁下,公司会重新设计与管理者之间的薪酬合约,赋予他们更多的股票期权,鼓励管理层基于长远目光投资于风险性更高的项目,避免成为卖空目标。因此在卖空机制的背景下,公司可能会增加创新投入。但是这种影响更可能存在于非高技术公司,因为对于高技术公司而言,研发投入是其未来能够在市场中立足的极为重要的投资活动,没有足够的研发投入就可能会被市场淘汰,比如更新换代十分频繁的电子设备,因此,即使在成为可卖空公司之前或是从未进入融券名单,高技术行业的公司也会将大量的资金和人力投入研发,卖空机制对该类公司研发投入的影响甚微或是没有显著影响。基于以上分析,本文提出假设:

假设1卖空机制对非高技术行业公司的创新投入有显著的促进作用,而对高技术行业公司的创新投入影响甚微。

对非高技术行业的公司进行进一步分析,卖空机制对公司创新投入的改变可能受到公司治理水平的影响。从研发资金投入来看,当公司的内部治理水平较差时,管理层更容易出现机会主义行为,将资金用于自利活动而非投入创新活动,这类公司通常更可能被卖空者袭击[5],在这种威胁下管理层将收敛不利于公司发展的行为,将资金更多地投入到创新活动以向外界展示公司未来良好的发展前景,此时卖空机制发挥了治理功能。而研发人员投入有所不同,通常来说公司财务报表是投资者关注的焦点,而研发人员情况容易被外界忽略,处于监督范围之外,但是研发人员投入有利于公司创新产出的提升和未来价值的增长,因此在内部治理水平高的公司中,管理层真正从股东的角度以长远的眼光对公司进行管理,卖空提高公司定价效率的功能可以将增加公司长期价值的利好消息反映到股价中,在反馈效应作用下治理水平较高的公司将投入更多研发人力资本。基于以上分析,本文提出假设:

假设2在非高技术公司中,卖空机制对治理水平低的公司的研发资金投入具有更显著的促进作用,而对治理水平高的公司的研发人员投入具有更显著的促进作用。

外部信息环境同样会影响卖空机制作用的发挥,对于分析师跟踪多的公司,其信息透明度通常更高。研发资金投入是财务报表中的关键项目,无论外部信息透明度如何,投资者、卖空者都会对其重点关注,卖空者卖空公司股票是对其未来价值的一种否定,反之卖空者对公司无作为便相对成为一种肯定,这种肯定更容易体现在信息环境透明度高的公司中,促进该类公司增加研发资金投入。而研发人员投入可能不一样,如前所述,研发人员投入情况通常不被重视,在信息透明度低的环境中,这种忽略更严重,而卖空者具有信息传递功能[24],卖空机制产生信息中介效应,将增长公司长期价值的信息反映到股市中,促进信息透明度低的公司的研发人员投入。基于以上分析,本文提出假设:

假设3在非高技术公司中,卖空机制对分析师跟踪多的公司的研发资金投入具有更显著的促进作用,而对分析师跟踪少的公司的研发人员投入具有更显著的促进作用。

3 研究设计

3.1 数据来源与样本选择

鉴于2006年我国实施了新会计准则,为了保持数据的一致性和可比性,本文选取2007~2018年间A股制造业公司为研究对象,此外,由于研发人员的数据自2015年才开始逐渐完善,因此该数据选自2015~2018年。并对样本进行如下处理:(1)删除了ST公司年度观测值;(2)删除了金融类公司样本;(3)删除了主要变量存在缺失值的公司年度观测值;(4)删除了截至2018年12月31日,曾经被交易所调出可卖空股票名单的公司样本。

根据国家统计局印发的《高技术产业(制造业)分类(2017)》,本文将“医药制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,化学原料及化学制品制造业,化学纤维制造业,仪器仪表制造业”定义为高技术公司,其余制造业定义为非高技术公司。

可卖空标的公司名单来自锐思RESSET数据库,R&D投资、研发人员数据来自Wind数据库,其他数据则来自Csmar数据库。为了控制极端值的影响,对所有连续变量进行了1%的Winsor处理。

3.2 模型设定与变量说明

2010年我国资本市场推出的融资融券试点业务是一项准自然实验,该业务将上市公司分为两类,一类为可以进行卖空的标的公司,另一类则为不能进行卖空的非标的公司,该项分类正好符合双重差分模型(DID模型)的适用条件,可将标的公司作为实验组,非标的公司作为控制组。但由于我国融资融券标的公司试点名单不是在某一个时点一次性确定的,而是在不同时点分批实施的,因此借鉴陈胜蓝和马慧[19],倪骁然和朱玉杰[21]所采用的双重差分方法设计如下模型

RD_AS=β0+β1Post+control+Year+Industry+ε

(1)

RDSTA=β0+β1Post+control+Year+Industry+ε

(2)

本文从两个方面衡量公司的创新投入,即研发资金投入和研发人员投入,其中研发资金投入(RD_AS)定义为研发支出与总资产之比,研发人员投入(RDSTA)定义为研发人员数量加1的自然对数。

Post是本文的关键解释变量,衡量某公司在某年度是否被纳入可卖空标的公司名单。该变量是一个虚拟变量,如果某公司i在t年被列入标的公司名单,则取值为1,否则为0。

由于交易所在确定融资融券标的公司名单时并非完全随机,而是在一定程度上参考了公司的特定指标作为选择标准,因此参考侯青川等[25]相关文献,将公司市值(Size)、换手率(Turnover)、个股波动率(Volatility)加入模型以控制在选择标的公司时产生的偏误,其中Size为公司总市值的自然对数,Turnover为公司的流通股票当年日均换手率,Volatility为公司股票波动率,是日个股回报率对以等权平均法计算的综合日市场回报率回归残差项的标准差。另外,借鉴权小锋和尹洪英[7]相关研究,加入了如下控制变量:财务杠杆(Lev)、公司年龄(Age)、盈利能力(ROA)、公司自由现金流(Cashflow)、托宾Q值(Tobin’sQ)、第一大股东持股比例(First),同时还控制了行业固定效应Industry和年份固定效应Year。

3.3 变量描述性统计

就被解释变量而言,以RD_AS衡量的研发资金投入均值为0.022,以RDSTA衡量的研发人员投入均值为5.452,此外,解释变量Post的均值为0.183,表明允许卖空的样本大约占总样本的18.3%。

4 实证结果分析

4.1 卖空机制与公司创新投入

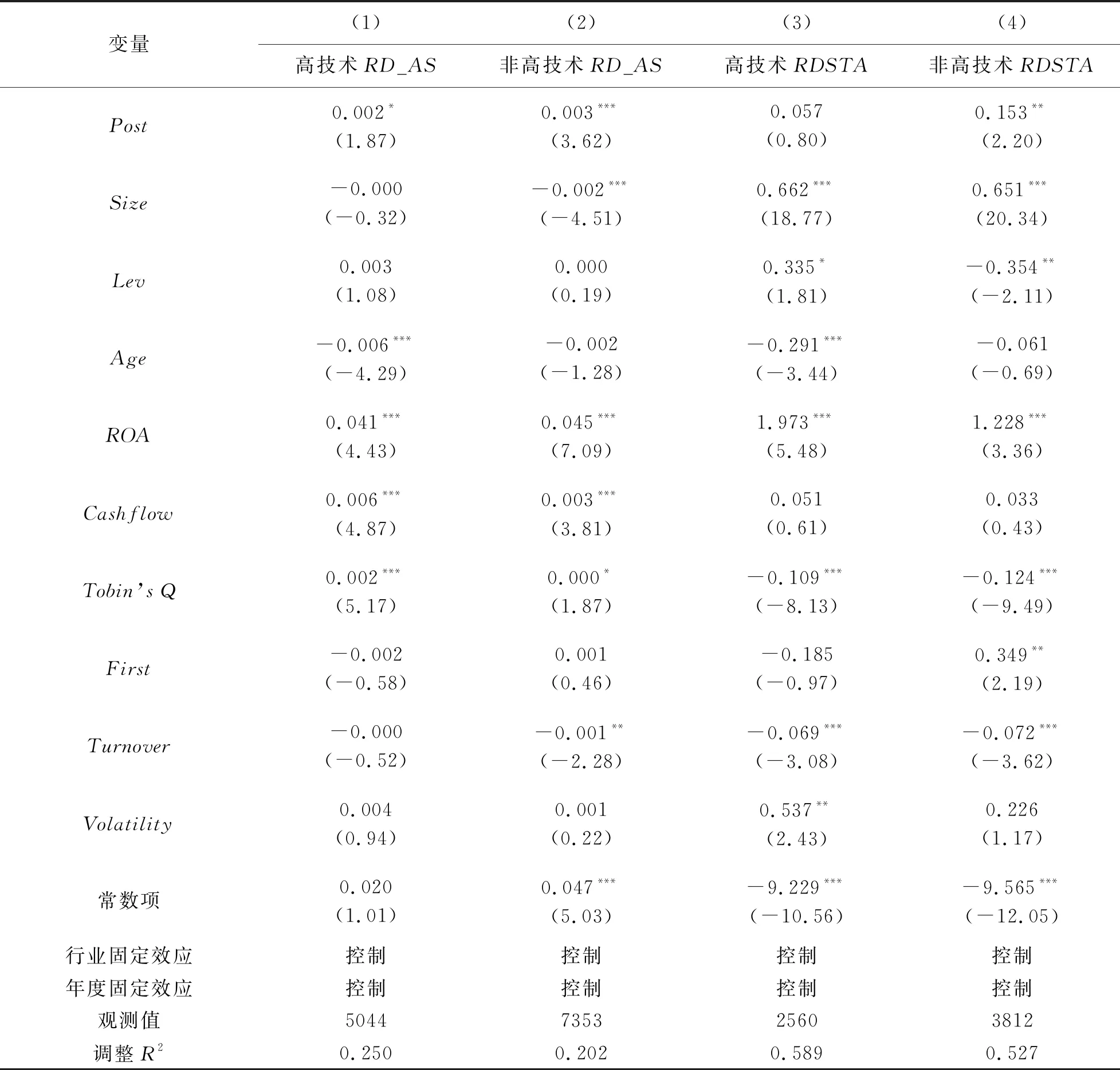

假设1的回归结果如表1所示,列(1)和列(2)的被解释变量为RD_AS,列(3)和列(4)的被解释变量为RDSTA。可以看到,就研发资金投入RD_AS而言,在控制了行业、年度以及相关控制变量后,列(2)的Post系数的绝对值和显著性都高于列(1),说明相对高技术行业,卖空机制更大程度地促进了非高技术行业的研发资金投入;同样,研发人员投入也是类似结果,列(4)的Post系数的绝对值和显著性都高于列(3),意味着卖空机制更多地促进了非高技术公司的研发人员投入。假设1得到支持。

表1 卖空机制与公司创新投入

注:回归进行了公司层面的cluster处理;括号内为t值;***,**,*分别表示1%,5%,10%的显著性水平。下同。

4.2 稳健性检验

本文对假设1进行如下稳健性检验:

(1)根据控制变量相关指标采用倾向得分匹配(PSM)选取配对样本进行检验。由于交易所在选择卖空标的公司时依据了一定的公司特征标准,因此为了减轻这种选择性偏误的问题本文采用PSM进行检验。首先选取进入卖空标的名单前一年的观测值作为实验组样本,然后以所有控制变量作为logit模型中的倾向得分匹配变量并控制了行业和年份,最后采用最近邻匹配法,从整个样本期间未曾加入过卖空名单的样本中选取配对样本。完成匹配后,根据匹配后的样本对模型(1)进行回归,验证了假设1。由于研发人员数据自2015年才开始逐渐完善,而大多数标的公司都在2015年之前选入可卖空名单,无法提取进入卖空标的名单前一年的数据,故未对模型(2)进行检验。

(2)删除成为卖空标的公司当年的数据后进行检验。卖空标的公司的加入并非在年初或年末的某一个时间点上进行,因此为了排除加入标的名单当年数据的干扰,本文删除成为标的公司当年数据后重新对两个模型进行估计,结果稳健,假设1成立。

4.3 公司治理和分析师跟踪的影响

根据假设2分析,在非高技术公司中,卖空机制对创新投入的改变可能受到公司治理水平的影响,结果如表2 所示。参考白重恩等[26],张璇等[27]相关文献,本文采用主成分分析法构建公司治理指标,选取了独立董事比例、董事会规模、第一大股东持股比例、高管持股比例、是否为国企、CEO是否兼任董事长、第二至第十大股东持股比例平方和、是否发行H股或B股八项指标做主成分分析,并取第一主成分作为衡量公司治理水平的指标。根据该指标的中位数将非高技术行业样本分为公司治理水平高和公司治理水平低的两组,分别对模型(1)和模型(2)做回归,列(1)、列(2)为模型(1)的回归结果,列(3)、列(4)为模型(2)的回归结果。可以看到,在非高技术公司中,卖空机制更显著地促进治理水平较低公司的研发资金投入,说明卖空机制发挥了治理作用。此外,卖空机制更多促进了治理水平高的公司的研发人员投入,表明当公司成为可卖空标的后,其研发人力资源的增长需要更完善的公司治理来配合。假设2得到验证。

表2 公司治理的影响

表3 分析师跟踪的影响

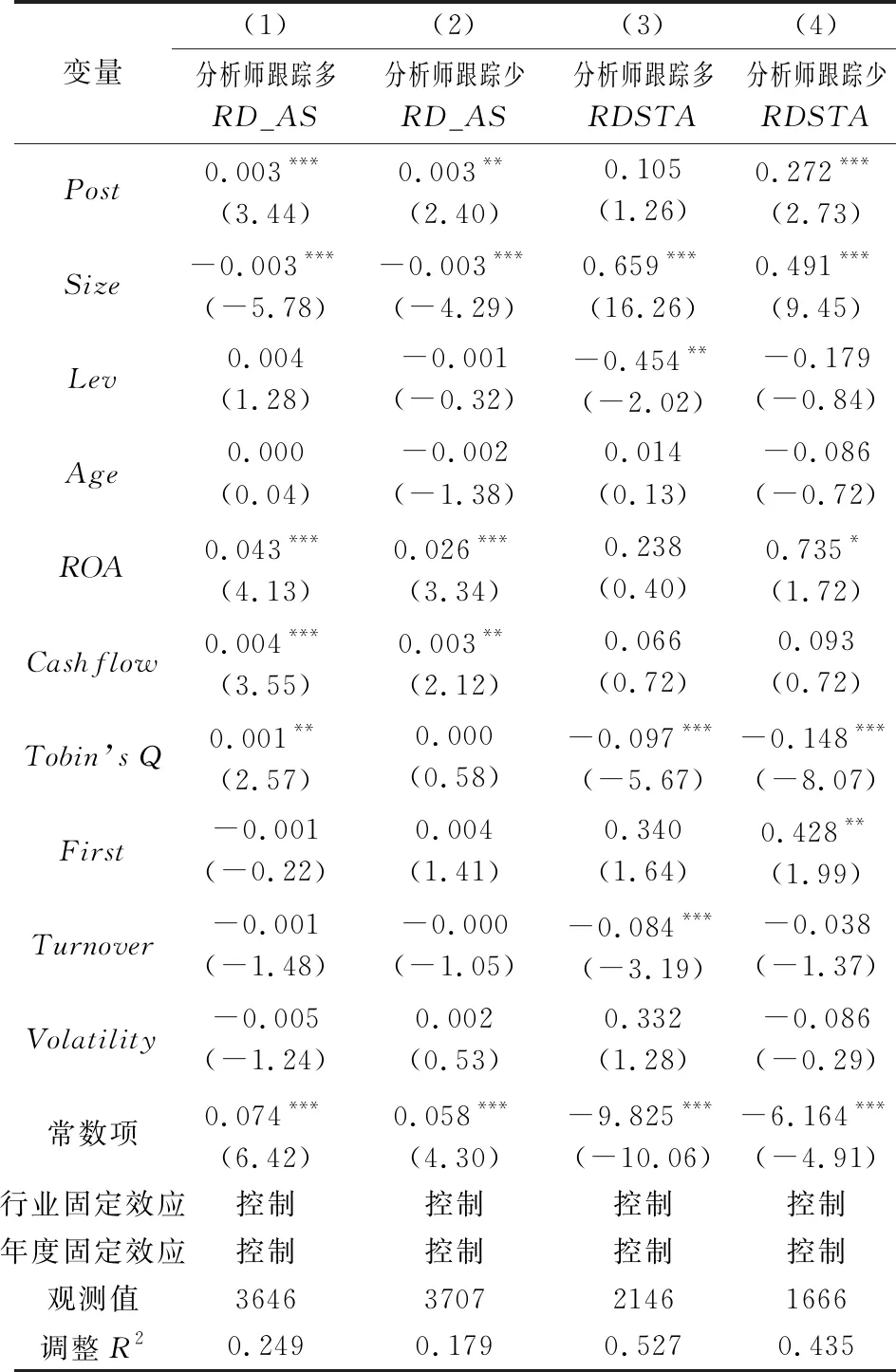

将非高技术公司以分析师跟踪人数的中位数分为分析师跟踪多和分析师跟踪少两组,对模型(1)和(2)进行回归,结果如表3所示。列(1)、列(2)为模型(1)的回归结果,可以看到,卖空机制对研发资金投入的影响在分析师跟踪人数较多的公司中更显著,说明在信息透明度更高的环境中,卖空者对公司的态度更容易体现,促进该类公司研发资金投入。列(3)和列(4)为模型(2)的回归结果,分析师跟踪少组的Post系数绝对值和显著性高于分析师跟踪多组,表明卖空机制在对研发人员投入的影响中发挥了信息中介功能,将隐蔽的研发人员投入情况反映于股票市场,促进信息透明度低的公司的研发人员投入。假设3得到支持。

5 结论与启示

本文利用2010年我国资本市场推出的融资融券制度所创造的准自然实验环境,研究了我国卖空机制对高技术公司和非高技术公司创新投入的不同影响。研究发现,卖空机制对非高技术公司的研发资金投入和研发人员投入都有显著的促进作用,但是对高技术公司的创新投入却影响甚微,这是源于创新活动在两类公司中存在不同的地位导致。进一步分析发现,在非高技术公司中,公司治理水平和分析师跟踪人数对卖空机制促进创新投入存在异质性影响。具体而言,卖空机制更显著地促进了治理水平低的公司的研发资金投入,而更显著地促进了治理水平高的公司的研发人员投入,说明卖空机制在对研发资金投入的影响中发挥了治理功能;此外,在分析师跟踪人数多的公司中,更大程度增加了研发资金投入,在分析师跟踪人数少的公司中,更大程度增加了研发人员投入,表明卖空机制在对研发人员投入的影响中发挥了信息中介作用。

上述结论意味着在分析融券机制对公司微观行为的影响时,要注意区分对根本性质不同的公司可能存在异质性影响。本文中由于创新活动对高技术公司和非高技术公司的重要性完全不同,导致卖空机制对其创新投入有着不一样的影响。这为政策制定者在考察融资融券产生的经济后果时补充了另一个考虑方面,尤其是当政策方向主要倾斜于某些特定行业时更应该着重考虑。

猜你喜欢

现代经济信息(2022年22期)2022-11-13

智能制造(2021年4期)2021-11-14

商业会计(2021年13期)2021-07-27

科学与财富(2017年25期)2017-09-17

艺术百家(2016年3期)2017-01-18

人间(2016年27期)2016-11-11

科学与财富(2016年28期)2016-10-14

中国市场(2016年25期)2016-07-05

青年文摘·上半月(1992年6期)1992-01-01