我国铁矿石期货对铁矿石进口价格的影响力研究

2020-03-12 08:17

福建质量管理 2020年1期

(北京物资学院 北京 101149)

一、前言

我国是钢铁生产大国,据统计2017年我国粗钢产量达到8.31亿吨,而2017年全球粗钢总产量为16.9亿吨,单我国粗钢产量就占全球粗钢产量的49%。但是,作为钢铁生产的重要原材料铁矿石,我国却并不具备产量优势,甚至严重依赖进口。为此我国为了弥补我国由于对外依存过高而带来的铁矿石定价权缺失,挂牌上市了铁矿石期货,并希望其发展成国际化期货合约,增加我国对铁矿石及其相关产业的影响力。本文将在此背景下,从铁矿石期货合约价格和我国铁矿石进口价格的角度,来研究我国铁矿石期货对进口铁矿石的引导力和影响力。

二、我国铁矿石现货市场现状

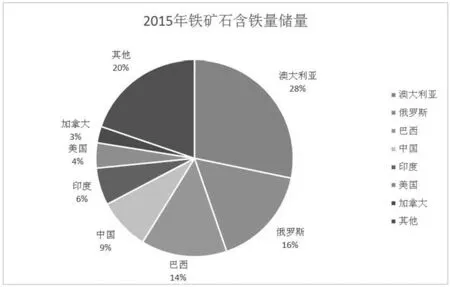

我国是铁矿石需求大国,但是我国的铁矿石储量从全球铁矿石储量来看却并不算大国,从图1我们可以看到,我国铁矿石含铁量的储量仅占全球储量的8%排名第四,与我国的需求量完全匹配。为了满足我国庞大的钢铁产量需求,只能通过进口的方式来弥补供给缺口,但是由于铁矿石需求和我国铁矿石产量的差距巨大,必然会导致我国铁矿石的对外依存度很高。

图1

图2

随着我国钢铁行业的不断发展,我国铁矿石的进口数量不断攀升,同时由于国内铁矿石储量的不足,使得我国铁矿石对外依存度逐年上升。通过图2我们可以看到,1995年我国铁矿石的对外依存度不到30%,但是由于国内巨大的供给缺口只能通过进口的方式来弥补,到了2017年,我国铁矿石的对外依存程度已经达到了90%,也就是说我国国内铁矿石需求的90%都是依靠进口铁矿石来供给的。而且我们还可以从图2中发现,从2007年开始,由于进口铁矿石迅速增加,切国内铁矿石产能已经基本满负荷,甚至出现了进口铁矿石挤压自产铁矿石市场份额的现象,国际铁矿石出口巨头通过其成本优势以低价格来挤占市场份额,垄断市场。

总的来说,我国铁矿石对进口的依赖度很强,进口铁矿石的价格对我国钢铁生产有着很大的影响,而由于我国铁矿石储量不可能满足我国的铁矿石需求,进口铁矿石是唯一解决国内供给不足的途径。那么为了防止我国铁矿石市场被外国铁矿石供给商垄断,保护我国钢铁企业利润不被外国原材料商撷取,提高我国铁矿石定价话语权的志在必行的。为此,我国挂牌上市铁矿石期货,并不断推动其发展,希望将铁矿石期货发展成为一个国际化期货合约,而本文接下来将对我国铁矿石期货合约对我国进口铁矿石的定价影响和引导关系做研究。

三、铁矿石期货对进口价格的影响研究

本文选取了2014年1月2日到2019年10月30日的数据进行回测,使用的数据指标分别为期货铁矿石价格指数(连续合约)和进口铁矿石价格指数,数据来源都来自wind,通过研究两者之间的因果引导关系来探究我国铁矿石期货对我国进口价格的影响力。

我们首先对铁矿石期货价格(F)和进口现货价格(S)进行对数处理,得到FUTURE_I和IMPORTSTOCK_I,这样能更好的呈现数据的研究结果。

然后我们分别对数据FUTURE_I和IMPORTSTOCK_I进行单位根检验(ADF检验),来看两组数据是否含有单位根。

图3

通过图3我们可以看到,在置信区间为5%的情况下,FUTURE_I和IMPORTSTOCK_I的置信水平都大于5%,那我们就接受原假设,也就是说FUTURE_I和IMPORTSTOCK_I存在单位根,都是非平稳序列,在后续的计算中可能出现伪回归现象。

由于FUTURE_I和IMPORTSTOCK_I都是非平稳的,那么为了得到平稳的序列,我们就对两组数据进行一阶差分处理,得到D(FUTURE_I)和D(IMPORTSTOCK_I),然后继续对其做单位根检验得到下图结果:

图4

通过图3我们可以看到,在置信区间为5%的情况下,D(FUTURE_I)和D(IMPORTSTOCK_I)的置信水平都小于5%,拒绝原假设,也就是说D(FUTURE_I)和D(IMPORTSTOCK_I)不存在单位根,都是平稳序列,我们可以使用该数据继续研究。

接下来我们将构建D(FUTURE_I)和D(IMPORTSTOCK_I)的向量自回归模型(VAR)并进行协整检验来研究两者直接是否具有因果关系。不过在此之前我们需要首先确定构建模型的最优滞后阶数。

图5

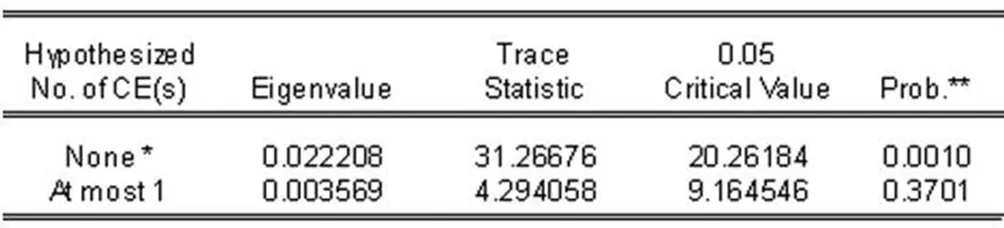

通过图5我们可以发现标有星号检验值最小项含有最多的是滞后阶数为5时,所以5是最优的滞后阶数,接下来我们来构建滞后阶数(p值)为5的向量自回归模型(VAR),并对其进行Johansen协整检验。

图6

在5%的置信区间时我们通过观察图6可以发现,不存在协整方程的概率为0.1%,拒绝原假设,那么存在协整方程;存在至少一个协整方程的概率为37.01%,接受原假设。所以我们可以说,D(FUTURE_I)和D(IMPORTSTOCK_I)之间存在至少一个协整方程,两者之间存在因果关系。

在确定了因果关系存在的前提下,研究我国铁矿石期货对进口铁矿石价格的影响,还应该确定两者之间谁是因,谁是果,明确彼此的引导关系。所以接下来我们还需要做Granger因果检验。

图7

通过图7,在置信区间为5%的情况下,FUTURE_I不引导IMPORTSTOCK_I的概率明显小于5%,拒绝原假设,同时IMPORTSTOCK_I不引导FUTURE_I的概率为17.85%,明显大于5%,接受原假设。所以我们可以得到结论,我国铁矿石期货价格对我国进口铁矿石价格具有引导作用,进口铁矿石价格会受到铁矿石期货价格的影响,并随着铁矿石期货价格的变化而变化,我国铁矿石期货对进口铁矿石的定价具有影响力。

四、结论与建议

通过上述的实证分析,我们已经可以发现我国铁矿石期货已经具备一定的价格引导能力,对我国进口铁矿石有了一定的影响力。但其与国际化期货合约的差距仍然很大,首先由于只有3个主力合约,大部分的成交和持仓基本都发生在这三个合约上,活跃合约的连续性较差,这使得许多套期保值的投资者在实际操作时会遇到各种不便,甚至很多策略都无法实现;再者自2018年5月4日正式推进铁矿石期货国际化以来,铁矿石期货的成交量并没有明显增多,虽然持仓量有所增加参与套期保值和实物交割是投资者明显变多,但是市场的投机交易并不活跃,只有投机和投资交易都很活跃的市场才能更好的发挥其价格发现功能。

总之,虽然铁矿石期货已经具有一定的定价功能,使得中国内地市场不再是只能接受国外铁矿石供给方提供的价格,还能参与价格的决定,但是中国铁矿石期货的发展还不够成熟,还有很大的提升空间。

猜你喜欢

内江师范学院学报(2022年4期)2022-04-27

湖北师范大学学报(自然科学版)(2021年3期)2021-09-08

华东师范大学学报(自然科学版)(2021年3期)2021-06-03

数学物理学报(2021年1期)2021-03-29

陕西科技大学学报(2019年4期)2019-07-04

铁道通信信号(2018年9期)2018-11-10

教育教学论坛(2018年39期)2018-09-25

统计与决策(2017年23期)2018-01-06

湖南大学学报·自然科学版(2015年1期)2015-04-20

统计与决策(2015年11期)2015-02-18