黄金现货国内外价差形成及变化机制研究

2019-11-12 08:05:42■王辉

金融与经济 2019年10期

■王 辉

国内黄金价格和国外黄金价格高度相关,走势大体一致,但由于国内外供需环境不同、投资者结构不同,导致国内外黄金价格往往存在一定价差。本文在已有研究基础上,分析了黄金现货国内外价差的形成原因和变化机制,并基于过去三年的历史数据进行定量分析,发现黄金国内外价差与伦敦金价格、上海黄金交易所现货延期合约持仓量、交易量存在相关性,据此提出了平抑国内外价差的政策建议。

一、研究背景

黄金交易市场可分为国内外两个市场。国外市场以伦敦金银市场协会(LBMA)场外黄金交易和纽约商品交易所(COMEX)黄金期货交易为代表。其中,现货价格主要由LBMA会员及客户之间通过交易决定,即所谓“伦敦金”价格。国内黄金市场以上海黄金交易所(SGE)和上海期货交易所(SHFE)为代表。其中,上海黄金交易所提供的黄金竞价现货交易价格代表了国内黄金现货价格。尽管国内外黄金现货价格走势高度一致,但往往表现出一定差异,大部分时间经过汇率折算的国内黄金价格高于国外黄金价格,个别时间甚至出现严重偏离。

关于国内外黄金价格之间的关系,已有研究主要从两个方面着手:一是国外黄金和国内黄金价格的引导关系;二是国内外黄金价差的变化特征及影响因素。温博慧、罗正清(2009)研究发现伦敦和上海黄金市场均具有“尖峰厚尾”特征,并且伦敦市场黄金价格具有更强的波动性,面对外部信息冲击时,国际黄金价格反应迅速且冲击影响的持久力更强,而国内黄金价格反应缓慢且持久力相对较弱;伦敦市场金价对次日上海市场金价具有引导作用。姬明、陈娜(2011)的研究发现上述两个黄金市场的价格存在协整关系,当国内现货价格与伦敦现货价格存在长期偏离时,二者价格均会主动调整至消除长期偏差,但国内现货价格调整更快更主动。并且发现伦敦现货价格单向引导国内现货价格。孔军等(2015)经过比较纽约、伦敦、上海等主要黄金交易场所的价格影响力,认为纽约COMEX黄金期货价格引领全球市场,不仅引领了伦敦黄金现货市场的价格走势,还引领了国内黄金期货市场和黄金现货市场的价格走势。任森春、王承奔(2015)通过脉冲响应测试发现,国内金价受国际因素影响较大。具体而言,在长期,黄金价格与世界GDP、国内GDP增量、国内外货币增量正相关;在中期,黄金价格与货币量正相关;在短期,黄金价格随机游走。曹媛媛等(2012)研究了2008年国际金融危机以来国内外黄金价差特征,并给出了导致国内外黄金价差变化的影响因素:国内黄金供不应求是导致价差扩大的根本原因;投资者对于金价的上涨预期是引发价差变大的重要因素;商业银行跨境套利交易存在一定制约;进口黄金流向的多样化弱化了其平抑价差的作用。

从已有研究看,定量研究单纯地关注国内外黄金价格走势的关系,并未研究价差产生的微观原因和调整机制,而定性研究主要是描述性的,缺乏定量检验。因此,本文尝试使用日间数据实证分析国内外黄金价差与相关变量的关系。

二、研究方法与模型

(一)黄金现货国内外价差的理论解释

一方面,导致国内外黄金存在价差的主要原因是国内黄金供不应求。中国是全球第一大黄金生产国,也是第一大消费国。根据中国黄金协会的统计,2017年国内黄金消费1089.07吨,供给517.49吨,缺口达571.58吨。供不应求的现实决定了国内外黄金价差以正向价差为主,即国内价格高于国外价格。

另一方面,国内外黄金价格出现价差与投资者结构有关。国外黄金市场以机构参与者为主,做空和做多的力量比较均衡。国内黄金市场中个人投资者占比较大,而个人投资者往往偏爱做多,表现为在黄金价格上涨时跟风,而下跌时不愿意跟随,这就导致在国外黄金价格下跌时,国内黄金价格往往具有抗跌性,从而出现价差。

根据一价定律,在完全竞争的市场上,相同的商品经过汇率调整后,在世界范围内其交易价格是相等的。黄金现货价格同样遵循这一基本原理,国内外价差具有缩小的动力。在实际中,这一价差缩小的过程是通过两个微观机制实现的。一是黄金进口。通过从价格较低的国外买入黄金,进口至国内后再卖出,可以缩小国内外价差。二是跨境套利交易。某些能同时参与国内外黄金市场的交易者,如商业银行等,可以通过开展跨境价差套利交易压缩国内外价差。具体操作是在国内价格明显高于国外价格时建仓,即买入国外黄金,卖出国内黄金,待国内外价格回归一致时平仓,即卖出国内黄金,买入国外黄金。

(二)数据说明

本文选取了2016年、2017年、2018年三年的完整数据进行分析,取数频率为每日一次,共727个交易日的样本数据。因变量和自变量选取方式如下:

1.国内外价差(spread)

国内外价差作为因变量,通过计算得出。以AUY代表国内黄金现货价格(单位:元/克),XAU代表国外黄金现货价格(单位:美元/盎司),USDCNY代表美元对人民币汇率(1美元可兑换的人民币数量),则国内外价差(国内-国外)spread=AUYXAU*USDCNY/31.1035(1盎司≈31.1035克)。

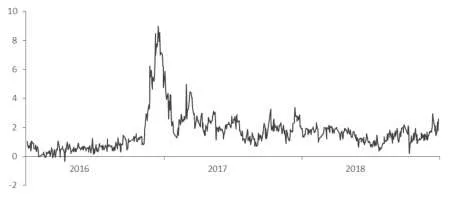

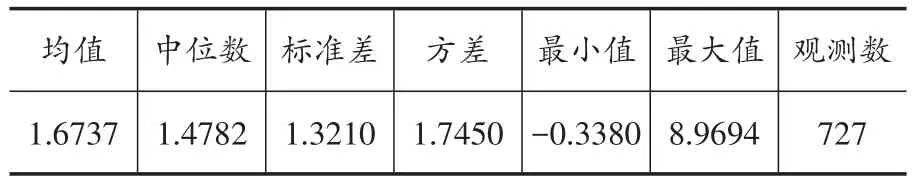

为了便于分析,文中AUY使用上海黄金交易所现货合约AU9999在下午3∶30的收盘价,XAU使用路透终端提供的伦敦金现货下午3∶30的即时价格,USDCNY使用外汇交易中心下午3∶30的美元兑人民币即期汇率。综上,通过固定取数时间点,可得到以每日下午3∶30的即时价差为代表的每日国内外价差数据。过去三年黄金现货国内外价差走势及描述性统计情况如下:

图1 黄金现货国内外价差(单位:元/克)

表1 黄金现货国内外价差的描述性统计

2.黄金现货价格(XAU)

本文将伦敦金价格作为黄金现货价格的代表,纳入模型进行验证,使用下午3∶30的伦敦金现货价格,以XAU代表。

3.现货延期合约递延费支付方向(direction)

中国黄金协会等机构公布的黄金供需情况表的更新频率一般为每季度更新一次,在使用上无法满足建立日间模型的需求。因此,本文尝试将现货延期合约递延费支付方向作为衡量现货供求情况的自变量。上海黄金交易所现货合约包括现货实盘合约和现货延期合约,其中现货实盘交易机制为实时交割,现货延期合约为保证金交易,但需每日进行交收申报,并根据申报结果决定递延费支付方向。若申请收货的数量大于申请交货的数量(即黄金供不应求),则递延费支付方向为空付多;反之,则递延费支付方向为多付空。国内黄金供不应求时,国内外价差相应扩大,因而递延费支付方向能解释国内外价差。递延费支付方向以direction表示,为纳入模型,将样本中第一个数值规定为0,后续若为空付多,则在前一个数值基础上加1,若为多付空,则减1。由于上海黄金交易所有多个现货延期合约,本文采用参与门槛较低的迷你现货延期合约mAU(T+D)为代表。

4.现货延期合约持仓量(position)

现货延期合约持仓量作为自变量,衡量商业银行的套利交易力度。在国内外价差扩大时,银行将同时在国内外建立交易仓位,其中国内建仓工具主要是上海黄金交易所现货延期合约。由于价差越大,套利交易的潜在收益越高,建仓量也将随之增大,因而通过观察现货延期合约持仓量,将了解到银行的交易参与力度。该数据可通过wind交易终端获取,为每日数据,计算时取现货延期合约AU(T+D)和迷你现货延期合约mAU(T+D)持仓量之和。

5.现货延期合约交易量(volume)

现货延期合约交易量作为自变量,衡量市场交易兴趣大小。在国内外价差扩大时,往往伴随市场交易黄金的积极性上升。一方面,价差扩大反映国内黄金供不应求,出于套期保值的需求,黄金实需方将积极买入;另一方面,价差扩大导致套利机会出现,国内外价差套利交易将大量涌现。该数据通过wind交易终端获取,以迷你现货延期合约mAU(T+D)交易量为代表。

(三)回归分析

1.平稳性检验和协整检验

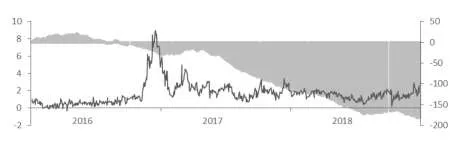

采用ADF检验方法,本文将因变量和4个自变量序列均进行了平稳性检验,发现所有变量均为非平稳时间序列。对于非平稳时间序列,若要进行线性回归,要求变量之间具有协整关系,否则得出的关系可能为伪回归。为验证变量间的协整关系,本文将因变量国内外价差与4个自变量进行协整检验。采用Engle-Granger检验方法,发现国内外价差与递延费支付方向不存在协整关系,而与伦敦金价格、现货延期合约持仓量、交易量均存在协整关系。

图2 国内外价差与递延费支付方向

由于协整检验显示国内外价差与递延费支付方向不存在协整关系,故而将递延费支付方向排除出回归方程。进一步将价差与递延费支付方向画图进行观察(见图2),发现过去三年中,递延费支付方向以多付空为主,与价差走势不存在明显关联。这或许说明递延费支付方向并不能很好地代表黄金供求关系。

2.回归分析

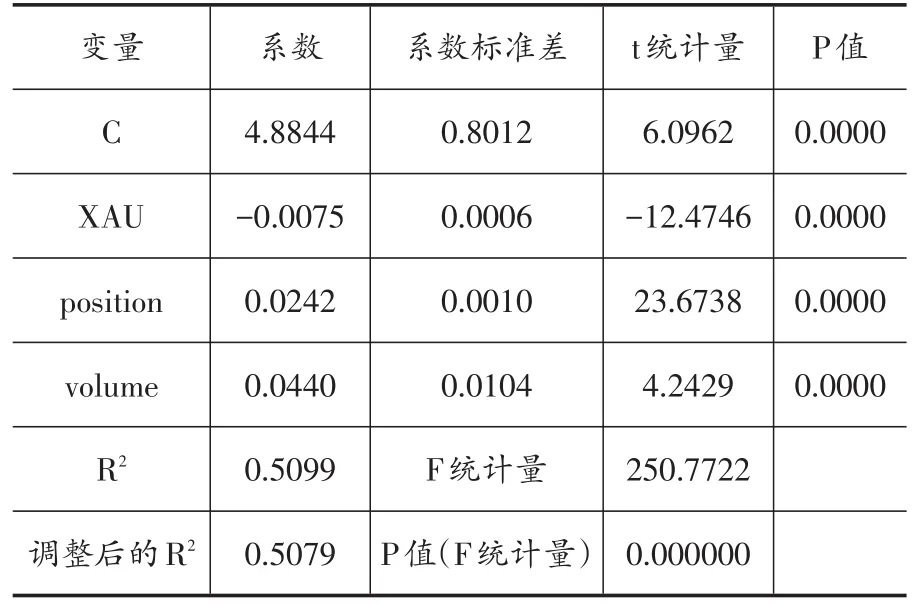

基于平稳性检验和协整检验的结果,将国内外价差作为因变量,将伦敦金现货价格、现货延期合约持仓量、交易量作为自变量,采用OLS方法对模型进行回归,回归结果如表2所示。

从回归结果表2看,在1%的显著性水平下,伦敦金现货价格、现货延期合约持仓量、交易量的系数均显著。表明:第一,在黄金现货绝对价格下降时,黄金现货国内外价差呈扩大趋势;第二,国内外价差的扩大伴随着现货延期合约持仓量的上升和交易量的扩大,背后是银行国内外套利力度的上升和整体市场交易活跃度的提高。

表2 OLS方法回归结果

(四)稳健性检验

本文拟从数据角度和变量角度两个方面进行稳健性检验。

1.数据角度

从数据角度拟使用Chow预测检验,考察因变量和自变量之间的关系是否发生结构性变化。基本思想是将2016~2018年三年的样本分成两个部分,先估计包括T1个样本的模型,然后用估计出来的模型去预测剩余的T2个数据点,如果实际值和预测值差异很大,说明模型可能不稳定。预测检验使用F检验或LR检验进行,通过观察相伴概率的大小,决定是否可以拒绝“不存在结构突变”的原假设。本文拟将样本划分放在85%的位置。2016~2018年共有样本数据727个,85%样本点对应的时间点为2018年7月19日。使用EViews软件,Chow预测检验的结果如表3,表明“不存在结构突变”,前文结论稳健。

为谨慎起见,本文再次尝试将样本划分放在大约50%,即2017年7月1日的位置,使用前一半样本数据进行回归,后一半样本数据进行预测,检验结果①限于篇幅,留存备索。再次表明,应接受“不存在结构突变”的原假设。

2.变量角度

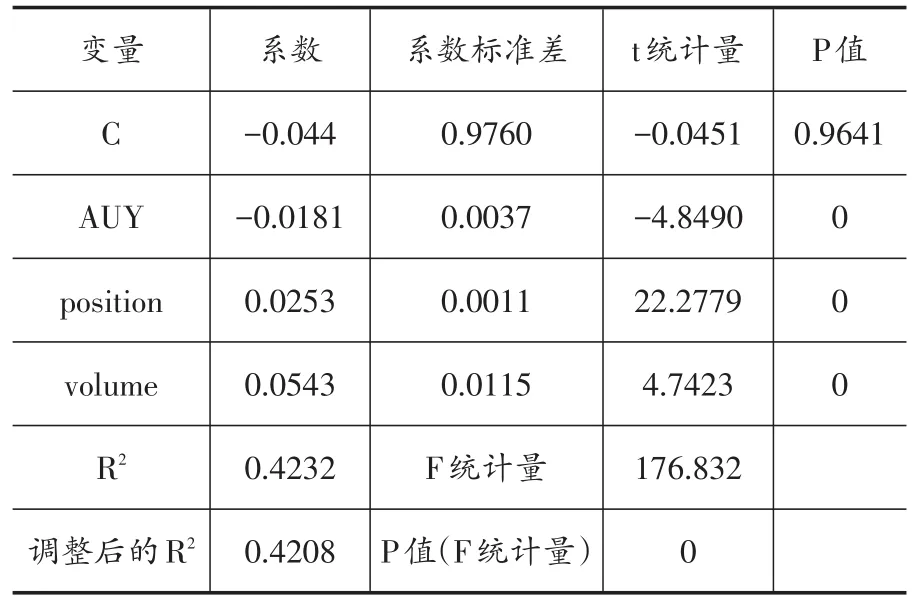

由于伦敦金价格和上海黄金交易所现货合约价格均可代表黄金现货价格,本文使用现货竞价合约AU9999价格进行替代。

使用上金所现货价格(以AUY代表)替换伦敦金价格(以XAU代表)后,回归结果如下:

表4 以AUY替换XAU后的回归结果

结果显示,变量替换后,三个自变量的系数符号均不变,系数显著,R2有所降低,上文结果相对稳健。

三、结论与政策建议

本文基于黄金现货国内外价差的理论解释,基于日间数据进行定量分析,建立回归模型,验证了价差与黄金绝对价格负相关,与国内外套利交易力度和整体市场交易活跃度正相关,说明境内外市场参与者结构的区别对黄金价差的产生起到推动作用,且跨境套利交易是价差缩小的重要因素。此外,对国内外价差与递延费支付方向的协整检验结果表明,价差与递延费支付方向的关系并不明显。

基于以上结论,本文提出如下建议:

第一,鼓励国内黄金企业投资国外金矿。支持黄金企业“走出去”,通过开采国外金矿资源,补充国内矿产金供应不足的缺口,支持国家储备和国内消费。第二,鼓励机构投资者参与黄金市场。机构投资者在整体投资者中的占比提高,有利于优化国内黄金投资者结构,看涨和看跌更为理性。具体来看,一是扩大机构投资者数量,便利上海黄金交易所开户流程,鼓励银行、证券、保险、基金、期货等机构参与黄金市场。二是进一步降低上海黄金交易所交易手续费,提高参与者的交易积极性。三是进一步延长交易时间,最终实现准24小时交易。四是在现有的竞价交易机制基础上,引入做市商机制,以保证市场的流动性和价格的有效性。第三,在国内外黄金价差扩大时加快黄金进口审批。在当前采用审批制的情况下,一是建议在国内外价差过大时,加快黄金进口审批流程,扩大审批进口量。二是获得进口许可的机构有义务平抑价差,建议对黄金进口之后的流向进行监控,确保进口的黄金用于卖出,而不是囤积在账户上。第四,考虑建立官方调剂库存。机构持有的黄金数量有限,在价差扩大进行抛售之后,容易出现“黄金荒”,导致无金可用。央行可以考虑在上海黄金交易所建立调剂库存,进行公开市场操作,在国内外黄金价差扩大时抛售黄金现货,同时建立国外现货头寸,再通过黄金进口实现库存回补。

猜你喜欢

今日农业(2021年16期)2021-11-26 06:05:34

当代水产(2021年2期)2021-03-29 02:57:38

中国外汇(2019年10期)2019-08-27 01:58:18

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

生活用纸(2016年7期)2017-01-19 07:36:42

现代经济信息(2016年19期)2016-10-20 18:21:09

商(2016年26期)2016-08-10 21:46:01

商(2016年14期)2016-05-30 09:31:21

组合机床与自动化加工技术(2014年12期)2014-03-01 02:23:02