要素价格扭曲视角下金融集聚提升城市化了吗?

2019-11-12 08:05王建植

金融与经济 2019年10期

■王建植

本文运用2000~2017年我国30个省域的面板数据,采用面板交互项模型和面板门限回归模型实证分析了当存在要素价格扭曲的情况下金融集聚对城市化的影响。研究结果表明:一方面,金融集聚将通过极化效应提升城市化,资本和劳动要素的价格扭曲将会抑制金融集聚对城市化的极化效应;另一方面,金融集聚与城市化之间存在金融集聚与资本、劳动及要素价格扭曲交互项的单一门限效应,当超越这一门限值时,金融集聚对城市化的影响作用会发生反转。因此,纠正要素价格扭曲才能更好发挥金融集聚的极化效应,提升城市化。

一、引言与文献综述

根据我国统计局最新发布的数据显示,截至2018年底,我国城市化率已达59.58%,较之发达国家80%的城市化率,我国的城市化率还有较大的提升空间。作为社会系统工程,提升城市化是我国现阶段推动经济社会高质量发展的重要内容,主要路径是促进农村地区发展非农产业向城市靠拢,农村人口逐步向城市迁移。这一路径的实现需要资本和劳动要素向城市转移、优化以及形成新的规模经济,也需要一个强有力的金融体系作为支撑。目前我国金融体系初具规模,金融服务质量提升,金融集聚现象不断涌现,但在金融集聚形成和发展的过程中,由于要素价格市场存在价格扭曲的现象,抑制了金融集聚效应的发挥。鉴于此,本文基于2000~2017年我国省域经济数据,从要素价格扭曲的视角研究金融集聚对城市化的影响,进而为纠正要素价格扭曲,提升城市化水平提供理论依据和实践支撑。

国外文献关于金融集聚对城市化影响的研究主要集中在对二者本身发展关系的研究,即以金融体系为城市基础设施和土地投资提供资金支持为出发点,来探讨金融集聚对城市化的作用。Jeffrey et al.(2014)研究提升金融发展效率、制定完善土地制度与城市化水平之间的内在关系,发现金融发展效率提升可以激发对土地的投资热情,以此促进城市化的进程。基于中国的基本情况,Yea Changhua et al.(2018)从空间角度研究金融集聚对中国的长江经济带人口城市化和经济城市化具有显著的正向影响。

国内文献关于金融集聚对城市化影响的研究主要体现在资本和劳动要素方面:在资本要素方面,金融集聚不仅可以通过提供城市基础性建设的资金保障(姚雪松,2017),而且还可以通过缓解资金约束、优化资金配置的效率、促进融资渠道的多元化、推进产业结构变迁与升级、吸引更多的劳动力向城市转移(李文星,2012),从而提升城市化快速的发展。在劳动要素方面,金融集聚将提升人力资本水平(王春阳等,2017)。随着人力资本水平的提升加快了农村人口向非农化转移,推进城市化进程。此外,国内学者从不同的实证模型研究金融集聚对城市化的影响,主要分为线性模型和非线性模型。金发奇(2016)利用空间计量模型研究金融集聚与新型城镇化之间的关系,得出了两者均呈现明显的空间自相关性,且具有增强趋势。张鹏(2018)以金融集聚为门限变量,探索金融聚集与城市化发展效率之间的非线性关系,发现两者之间存在双门限效应。

梳理国内外学者关于金融集聚对城市化影响的研究成果,本文认为尚存在以下不足:一是已有的文献认为金融集聚对城市化的资金支持主要体现在城市基础设施和土地投资,并没有关注当存在资本要素价格扭曲时,所提供资金的使用效率问题;二是已有的文献认为金融集聚可以提升人力资本水平,加快农村人口向非农化转移来提升城市化,但这一转移过程并没有考虑到劳动要素价格扭曲的存在;三是采用非线性面板门限回归模型的区域内生变量和门限变量往往都是金融集聚,过于单一化。因此,本文将引入资本、劳动要素价格扭曲因素分析金融集聚对城市化的影响。

二、金融集聚对城市化的影响机制分析

首先,金融集聚将通过“极化效应”来提升城市化。一方面,“极化效应”表现为通过金融集聚提高中小企业的规模,最终促进劳动力从农业部门向非农业部门转移。其作用机制在于金融机构在向城市转移的过程中扩大了城市中小企业融资的市场规模,由于规模效应的存在,将提升金融资本配置的效应,激发城市中小企业的营运能力和发展潜力,促使这些中小企业扩大生产规模和提升经营效率。另一方面,金融集聚对城市化的“极化效应”将通过产业结构升级的实现来促进劳动力的转移,提升城市化。其作用机制在于金融集聚通过金融效率的提高增强投融资的便利程度,降低融资成本,节约资金周转以及分散投资风险,缓解城市中小企业的资金约束,提升资金配置效率,为产业结构升级提供资金支撑。

其次,资本和劳动要素价格扭曲将会抑制金融集聚对城市化的“极化效应”。从资本要素价格扭曲视角来看,由于政府干预资本配置以及粗糙的市场划分,城市中小企业无法及时享受到优质和优惠的资本融资,从而导致中小企业缩减生产规模。从劳动要素价格扭曲来看,由于工资机制不健全,税率确定不合理等原因,我国劳动力价格偏低,存在劳动要素价格扭曲的情况,使得劳动密集型产业在我国集中,不利于产业结构转型升级。这两个方面都会导致“极化效应”的扭曲,抑制城市化。

因此,本文将考虑在金融集聚与要素价格扭曲的交互作用下,金融集聚对城市化过程中“极化效应”的抑制作用。

三、模型构建与数据来源

(一)计量模型的构建

本文主要针对金融集聚、要素价格扭曲程度对城市化的影响进行研究,构建的模型为:

1.被解释变量

城市化(URB)。本文从金融集聚和要素价格扭曲的视角考虑,因用人口的集聚程度来衡量城市化获得了较高的认知度,本文借鉴袁冬梅等(2017)选择各省域城镇人口占当年年末总人口的比重来衡量城市化水平。

2.核心解释变量

金融集聚(AGG)。测度金融集聚的方法比较多,多数学者采用区位熵的测度方法,譬如许宁(2018)利用年末金融业从业人数和全国从业人数进行衡量金融集聚水平。鉴于此,本文采用区位熵的测度方法,利用金融业增加值和第三产业增加值来度量金融集聚指标,具体公式如下:

其中,i为各个省,t为每年,AGG为金融业区位熵,PFAV为金融业增加值,P3IND为第三产业增加值,NFAV为全国金融业增加值,N3IND为全国第三产业增加值。

要素价格扭曲(DIS)。鉴于成本函数方法所具备的经济涵义不够丰富,考虑到生产函数测算的结果在经济理论方面具备一定优势。因此,本文采用Cobb-Douglas生产函数来测度要素价格扭曲。假定生产函数的形式为:

(3)式中Y表示产出水平,本文采用地区生产总值指数并以2000年为基期进行平减来衡量;K表示资本投入,本文采用张军(2004)永续盘存法进行估算,并通过固定资产投资价格指数以2000年为基期进行平减;L表示劳动力投入,本文用三产就业总人数来衡量。A表示生产技术水平,α、β分别表示资本、劳动要素贡献参数。将(3)式两边取自然对数处理后可得:

将(4)式中lnA作为随机误差项,利用面板数据固定效应模型进行估算参数α、β,然后利用公式(5)来计算资本和劳动的边际产出;接下来利用张健华(2012)固定资产折旧率作为资本价格γ,王希(2012)在岗职工平均工资(以2000年为基期用居民消费水平指数进行平减)作为劳动价格ω,最后测算资本、劳动要素价格扭曲以及总体要素价格的程度,如下式:

3.控制变量X

(1)工业化水平(LI)。工业化进程加速导致了产业结构快速转变,促进城市化快速发展。本文采用各地区第二产业增加值与各地区生产总值之比来进行衡量。

(2)政府财政支出(GE)。我国政府将财政支出主要用于生产性建设,具有“重基本建设,轻人力资本投资和公共服务”的倾向,而长期以来政府生产性支出都在偏向城市,有助于促进城市化。本文采用各地区地方财政一般预算支出与各地区生产总值之比来进行衡量。

(3)外商直接投资(FDI)。外商直接投资将生产资本与国内资本互补发展,引致出口增加,促使城市用地增加、城乡人口流动加快,进而导致城市化进程加快(陈辉民,2018)。本文采用各地区外商直接投资与各地区生产总值之比进行衡量。

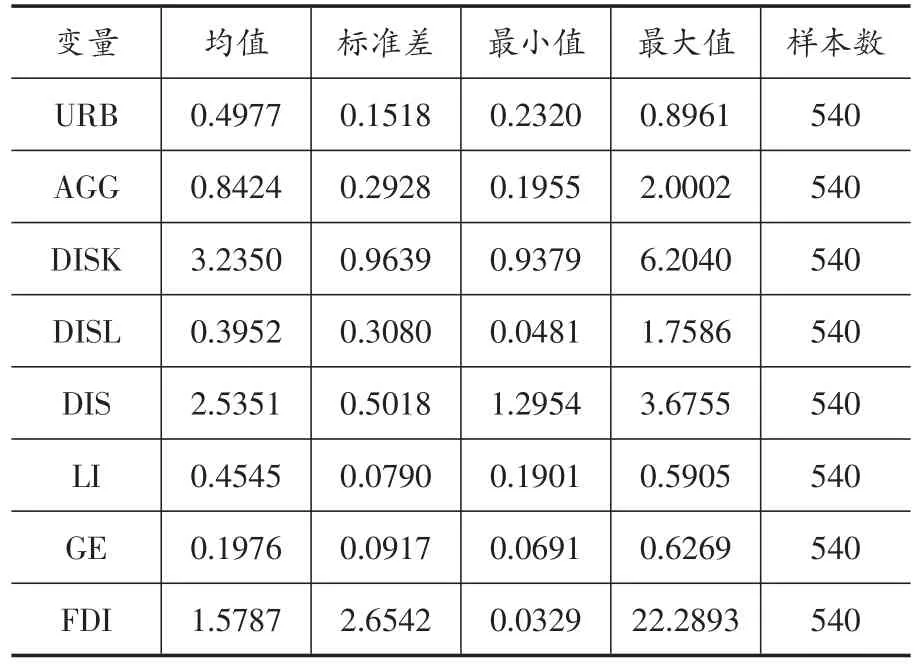

表1为以上变量的描述性统计结果,数据均来源于《中国统计年鉴》和《中国城市统计年鉴》。

表1 主要变量的描述性统计

基于对被解释变量、核心解释变量以及控制变量的解读,将(1)式分为两个具体模型,其一为面板交互项模型,具体设定如下:

为了检验交互项模型的稳健性,本文将按照不同要素价格扭曲进行分组,以鉴别在不同要素价格扭曲水平下,金融集聚对城市化影响的异质性。主要体现在交互项AGGit*DISit(DISK/DISL)it上,而β2是交互项对城市化的影响系数、ui为截距项,β1为核心解释变量AGGit的系数,α为控制变量Xit的系数,控制变量主要包括工业化水平LI、财政支出GE和外商直接投资FDI,εit为随机扰动项。本文设定的面板门限模型如下:

其中,门限值为γ,门限变量为AGGit*(DISK/DISL)itDISit,即金融集聚与不同要素价格扭曲的交互项分组进行面板门限回归,这也是本文创新之处,全面考虑当金融集聚与不同要素价格扭曲同时发生时对城市化的影响。1(∙)为示性函数,当括号中表达式为真实情况时取1,反之则取0。根据门限变量AGGit*(DISK/DISL)itDISit是否大于门限值γ,对样本区间划分为两个区制,并通过斜率值β1和β2进行区别。

(二)数据来源

以上指标数据均来自于《中国统计年鉴》《中国人口和就业统计年鉴》《中国金融统计年鉴》以及《中国城市统计年鉴》。数据区间为2000~2017年,包括全国30个省、市、自治区(西藏自治区由于数据缺失未纳入计算)。

四、实证分析

(一)面板交互项模型回归结果

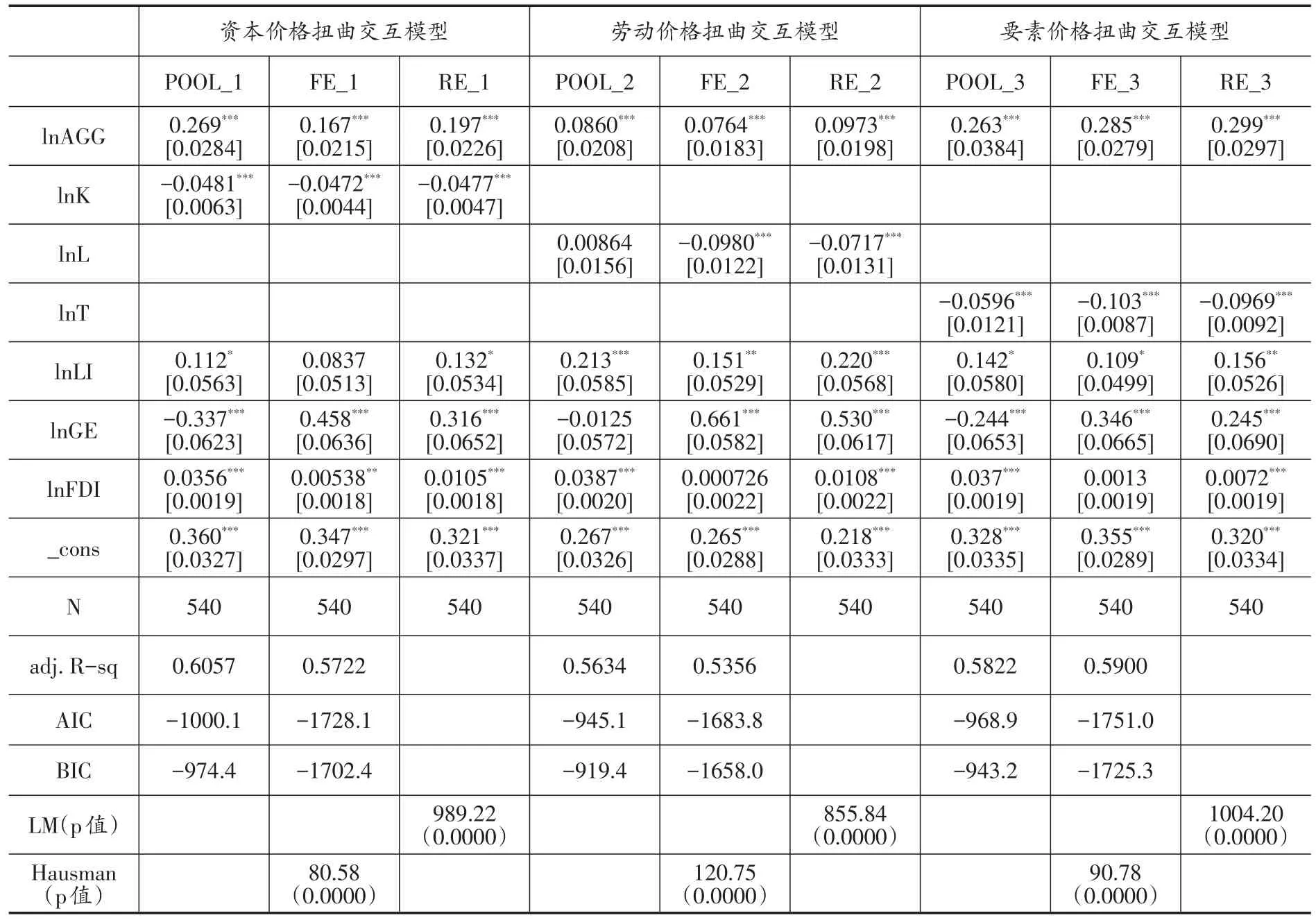

本文采用LM检验和Hausman检验对混合回归模型(POOL)、固定效应模型(FE)和随机效应模型(RE)进行选择。用字母K、L、T分别代表金融集聚与资本要素价格扭曲、劳动要素价格扭曲以及要素价格扭曲的乘积,同时为了缓解数据的异方差,对(7)式进行回归时,变量均取自然对数,用符号ln表示,具体回归结果见表2。

首先在(7)式中选择资本要素价格扭曲与金融集聚为交互项,城市化作为被解释变量,表2中已经给出LM检验的统计量为989.22,p值为0.0000,Hausman检验的统计量80.58,p值为0.0000。因此,当选择资本要素价格扭曲与金融集聚为交互项时,(7)式应当采用固定效应模型分析。同理得到,当选择劳动要素价格扭曲、要素价格扭曲与金融集聚为交互项时,(7)式也采用固定效应模型分析。模型回归结果显示,当被解释变量为lnURB时,对比资本、劳动和要素价格扭曲交互模型,其相同点是核心解释变量lnAGG的回归系数为正值,这说明金融集聚在不同模型中均对城市化产生了正向影响。具体表现为,当控制其他变量时,金融集聚每增加1个百分点,平均来说,在资本、劳动和要素价格扭曲交互模型中,城市化分别在1%显著水平上提高0.167%、0.076%和0.285%。值得注意的是在资本、劳动和要素价格扭曲交互模型中,其交互项lnK、lnL和lnT的回归系数均为负值,这说明当资本、劳动和要素价格扭曲融入金融集聚产生作用时,均对城市化产生了负向作用,具体表现为,在控制其他变量的情况下,金融集聚与资本、劳动和要素价格扭曲的交互项每增加1个百分点,平均来说,在资本、劳动和要素价格扭曲交互模型中,城市化分别在1%显著水平上下降0.047%、0.098%和0.103%。

表2 面板交互项模型回归结果

结果显示:首先,金融业的发展,尤其是金融集聚为城市化提供了便捷的融资渠道,缓解了城市化的资金约束,提升了城市化水平。其次,当存在要素价格扭曲时,一方面,资本价格扭曲改变了资金的传导方向,使得金融资本更多地流向国有企业,对民营企业的融资渠道产生了挤出效应,从资本方面抑制了城市化的进程;另一方面,劳动价格扭曲通过压低城市就业人口报酬,降低城市对农村人口的吸引力,从而在劳动方面减缓了城市化的速度。综合要素价格扭曲的上述两个方面,在金融集聚促进城市化的过程中,要素价格扭曲在一定程度上阻碍了城市化发展。此外,控制变量lnLI、lnGE和lnFDI,其回归系数均为正值,这与预期相符。同时将这3个控制变量加入资本、劳动和要素价格扭曲交互模型之前和之后,都能确保核心解释变量金融集聚、金融集聚与资本、劳动和要素价格扭曲的交互项的回归系数保持同向变化,在一定程度上提升了资本、劳动和要素价格扭曲交互模型的稳健性。

(二)面板门限模型回归结果

由于在要素价格扭曲的视角下,金融集聚对城市化的影响是多维度的,其影响可能会随着要素价格扭曲与金融集聚的共同作用对城市化进程呈现不同的特征,即核心解释变量间可能会存在非线性关系。为了检验是否存在非线性关系,本文采用式(8)对上述非线性关系进行检验。

1.以金融集聚与资本要素价格扭曲的交互项为门限变量

当城市化lnURB为被解释变量时,对30个省级区域层面中的金融集聚与资本要素价格扭曲的交互项ln(AGG*DISK)是否存在门限值或者存在一个、二个门限值分别进行检验,借鉴Hansen(1999)的“自助法”,运用Stata15.0软件,通过反复抽样300次得出检验统计量以及对应的伴随概率,判断是否存在着门限效应,其检验结果显示模型中存在一个门限值,表3为门限值的估计结果。

表3 门限值估计结果

当城市化lnURB作为被解释变量,金融集聚与资本要素价格扭曲交互项ln(AGG*DISK)的面板门限估计值-1.6377,在95%置信区间下,似然比统计量最低点为对应的实际门限值,5%显著水平的临界值为7.3522,该临界值大于门限值-1.6377,则证明此门限值是真实有效的。该面板门限回归结果如表4所示。

表4 面板门限模型参数估计结果

当门限变量为ln(AGG*DISK)时,不同的ln(AGG*DISK)取值对城市化水平的提高存在着较大变化。当资本要素价格扭曲作用于金融集聚较强时(ln(AGG*DISK)≤-1.6377),对城市化影响系数为-0.267,且在1%的水平下显著;当资本要素价格扭曲作 用 于 金 融 集 聚 减 弱 时(ln(AGG*DISK)>-1.6377),对城市化影响系数为0.0394。由此可知,金融集聚对城市化的促进作用会随着资本要素价格对金融集聚作用强度的下降而逐渐增加,当越过门限值-1.6377时,最终还将促进城市化水平的提升。主要原因是当存在资本要素价格扭曲时,金融资源将会产生错配进而抑制金融集聚的极化效应,随着资本要素价格扭曲的减弱,金融资源配置将会趋于合理化,进而增强金融集聚的极化效应,促进城市化。此外,控制变量lnLI、lnGE、lnFDI的回归系数都是正值,且都在1%的水平下显著提升了城市化水平。

2.以金融集聚与劳动要素价格扭曲的交互项为门限变量

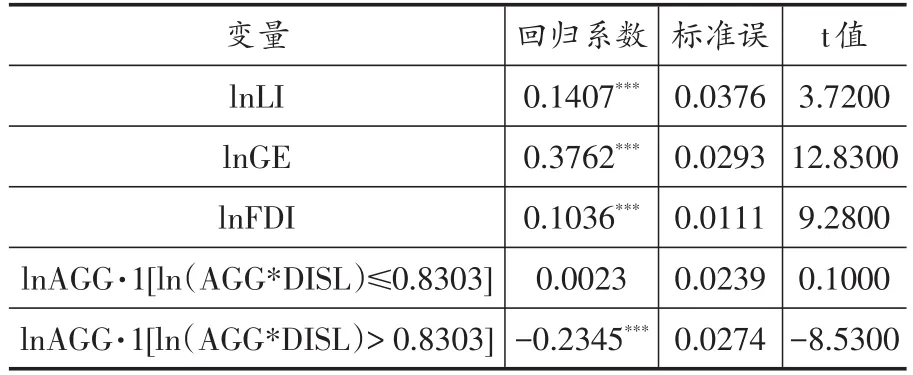

接下来对金融集聚与劳动要素价格扭曲的交互项ln(AGG*DISL)是否存在门限值或者存在一个、两个门限值分别进行检验,结果显示存在一个门限值,并得出其门限值为0.8303。其面板门限回归结果如表5所示。

表5 面板门限模型参数估计结果

当门限变量为ln(AGG*DISL)时,不同的ln(AGG*DISL)取值对城市化水平的提高存在着较大变化。当劳动要素价格扭曲作用于金融集聚较强时(ln(AGG*DISL)≤0.8303),对城市化影响系数为0.0023;当劳动要素价格扭曲作用于金融集聚减弱时(ln(AGG*DISL)> 0.8303),对城市化影响系数为-0.2345,且在5%的水平下显著。由此可知,金融集聚对城市化的促进作用会随着劳动要素价格对金融集聚作用强度的下降而逐渐减少,当越过门限值0.8303时,还将抑制城市化水平的提升。主要原因是当存在劳动要素价格扭曲时,劳动密集型的低端产业在我国集中,提升了劳动密集型产业发展,促进了城市化发展,削减了产业结构转型升级。随着劳动要素价格扭曲的减弱,劳动者的工资趋于合理化,此时如果不转型升级产业结构就会造成中小企业的成本上升,降低金融集聚的极化效应,抑制城市化。此外,控制变量lnLI、lnGE、lnFDI的回归系数都是正值,且都在1%的水平下显著得提升了城市化。

3.金融集聚与要素价格扭曲的交互项为门限变量

最后针对金融集聚与要素价格扭曲的交互项ln(AGG*DIS)是否存在门限值或者存在一个、两个门限值分别进行检验,其检验结果显示存在一个门限值,并得出其门限值为-1.4247。同时也得到其面板门限回归结果,见表6。

表6 面板门限模型参数估计结果

当门限变量为ln(AGG*DIS)时,不同的ln(AGG*DIS)取值对城市化水平的提高存在着较大变化。当要素价格扭曲作用于金融集聚较强时(ln(AGG*DIS)≤-1.4247),对城市化影响系数为-0.267,且在1%的水平下显著。当要素价格扭曲作用于金融集聚减弱时(ln(AGG*DIS)> -1.4247),对城市化影响系数为0.0394。由此可知,金融集聚对城市化的促进作用会随着要素价格对金融集聚作用强度的下降而逐渐增加,当越过门限值-1.4247时,还会促进城市化水平的提升。此结果与资本要素价格扭曲的情形趋同,说明在要素价格扭曲的情况下,资本要素价格在对金融集聚的影响中起到了主导作用。此外,控制变量lnLI、lnGE、lnFDI的回归系数都是正值,且都在1%的水平下显著得提升了城市化。

综上所述,金融集聚与资本、劳动以及要素价格扭曲交互作用的面板门限模型均存在单一门限值。当金融集聚与资本、劳动以及要素价格扭曲交互作用超越这一门限值时,金融集聚对城市化的影响作用会发生反转。

4.稳健性检验

为了检验上述实证分析的稳健性,本文将2000~2017年的省域面板数据分为东、中、西部三个区域,分别对式(8)面板门限模型进行回归,同时去掉工业化水平(LI)这个控制变量进行验证,结果显示,不管是东部、中部还是西部区域,在控制变量lnGE、lnFDI不变的情况下,金融集聚与资本、劳动以及要素价格扭曲交互作用的面板门限模型均存在单一门限值。这与上述研究结果一致。

5.内生性检验

根据第三节金融集聚对城市化的影响机制分析可知,当存在要素价格扭曲时,金融集聚与城市化之间互为因果关系,那么影响城市化的扰动项中的因素就会与金融集聚相关,即存在内生性问题。为了解决内生性问题,本文采用广义矩估计(GMM)的方法,将金融集聚变量的滞后一期作为工具变量对式(8)模型进行估计,其结果显示,将滞后一期的金融集聚作为工具变量,对资本、劳动以及要素价格扭曲与金融集聚交互门限模型的进行估计,其结果与上述第二节面板门限模型回归结果无显著差异,有效地解决了式(8)模型的内生性问题。

五、结论与启示

本文基于要素价格扭曲情况分析和金融集聚对城市化影响机制说明的基础上,以2000~2017年我国30个省域的面板数据为样本,将资本、劳动以及总的要素价格扭曲分别与金融集聚的交互项作为核心解释变量和门限变量,通过面板交互项模型和面板门限回归模型实证分析当存在要素价格扭曲的情况时,金融集聚对城市化的影响,得出以下结论:

第一,基于金融集聚对城市化的影响机制,首先,金融集聚将通过“极化效应”提升城市化。其次,资本和劳动要素价格扭曲将会抑制金融集聚对城市化的“极化效应”。总之,当存在要素价格扭曲的情况时,金融集聚对城市化的“极化效应”具有抑制作用;第二,基于面板交互项模型实证研究金融集聚对城市化的影响,发现在资本、劳动以及要素价格扭曲三种交互模型的固定效应中,金融集聚都在1%的水平上显著促进了城市化,但是金融集聚与资本、劳动以及要素价格扭曲的交互项在1%的水平上显著抑制了城市化;第三,基于面板门限回归模型实证分析金融集聚对城市化的影响,发现金融集聚与资本、劳动以及要素价格扭曲交互作用的面板门限模型均存在单一门限值,当金融集聚与资本、劳动以及要素价格扭曲交互作用超越这一门限值时,金融集聚对城市化的影响作用会发生反转。

基于上述结论,本文得出以下两点启示:第一,鉴于金融集聚的“极化效应”显著促进了城市化,在稳步推进金融供给侧结构性改革加大力度支持实体经济的背景下,我国各省域需要降低企业的投融资成本,提高金融资本配置企业资源的效率,防范和化解金融风险,扩大金融开放的空间,借此来助力城市化的提升;第二,鉴于金融集聚与资本、劳动以及要素价格扭曲的交互作用显著抑制了城市化,我国各级政府应通过细分市场、优化工资机制等积极政策来改善要素要价格扭曲程度,提高中小企业规模,优化产业结构升级,促进城市化。

猜你喜欢

汽车实用技术(2022年4期)2022-03-07

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

中国计算机报(2019年28期)2019-09-04

投资北京(2017年1期)2017-02-13

民生周刊(2016年7期)2016-04-15

消费电子(2014年12期)2014-12-20

润滑油(2009年2期)2009-04-30